12/2022, data dodania: 18.10.2022

12/2022, data dodania: 18.10.2022 Rabaty bezpośrednie i pośrednie - rozliczenia podatkowe oraz ewidencja księgowa

Sprzedawcy towarów i usług często udzielają różnego rodzaju rabatów. W raporcie omówione zostały skutki podatkowe (w podatkach dochodowych oraz VAT) udzielania rabatów (zarówno po stronie sprzedawców, jak i nabywców) oraz ich ewidencja księgowa.

-

Rabaty bezpośrednie i pośrednie - rozróżnienie

Udzielanie rabatów polega na (procentowym lub kwotowym) obniżeniu ceny za sprzedawany towar czy usługę. Rabaty dzielą się na bezpośrednie oraz pośrednie. Rabaty bezpośrednie są przyznawane przez sprzedawców nabywcom. Najczęściej spotykane rodzaje takich rabatów przedstawiamy w tabeli 1.

Tabela 1. Rodzaje rabatów bezpośrednich

| Najczęściej spotykane rodzaje rabatów bezpośrednich | |

| Rodzaj rabatu | Cechy rabatu |

| bonifikata | obniżenie ceny przyznawane po dokonaniu transakcji, najczęściej jako zachęta do zwiększania zakupów lub forma rekompensaty z powodu gorszej jakości towaru |

| upust | obniżenie ceny stosowane jako zachęta do kupna |

| uznana reklamacja | obniżenie ceny z powodu uprawnień nabywcy z tytułu gwarancji lub rękojmi |

| skonto | procentowe obniżenie ceny za natychmiastową zapłatę lub zapłatę przed ustalonym terminem albo zapłatę gotówkową za towar objęty sprzedażą kredytową lub ratalną |

Oprócz rabatów przyznawanych przez sprzedawców nabywcom towarów i usług w praktyce gospodarczej funkcjonują również rabaty przyznawane przez przedsiębiorców kolejnym nabywcom sprzedanych towarów i usług. Są to tzw. rabaty pośrednie.

-

Rabaty bezpośrednie

2.1. Rabaty bezpośrednie - skutki w podatkach dochodowych

2.1.1. Rabaty bezpośrednie a przychody sprzedawców

Ze względu na wpływ na przychody sprzedawców rabaty można podzielić na:

- rabaty transakcyjne (udzielone przed lub w momencie dokonania sprzedaży) oraz

- rabaty potransakcyjne (udzielone po dokonaniu sprzedaży).

Rabaty transakcyjne pomniejszają przychód sprzedawców od razu (w dacie powstania przychodu) i nie muszą być rozliczane w żaden szczególny sposób dla celów podatku dochodowego.

Inaczej jest w przypadku rabatów potransakcyjnych, których udzielanie zmniejsza przychód uzyskany wcześniej przez sprzedawców . Wynikająca z tego zmniejszenia korekta przychodu nie jest spowodowana błędem rachunkowym ani inną oczywistą omyłką. Dlatego w tym przypadku korekt przychodów na skutek przyznawania rabatów potransakcyjnych sprzedawcy powinni dokonywać w okresie rozliczeniowym, w którym wystawili fakturę korygującą, lub w przypadku braku faktury - inny dokument potwierdzający przyznanie rabatu (co wynika z art. 14 ust. 1m updof oraz art. 12 ust. 3j updop).

Przykład

W lipcu 2022 r. podatnik X sprzedał kontrahentowi Y towary za 100 000 zł netto. Na początku października 2022 r. - ze względu na osiągnięcie przez kontrahenta w III kwartale 2022 r. określonej umową wartości zamówień - podatnik X udzielił rabatu dotyczącego sprzedaży tych towarów w wysokości 3% i wystawił fakturę korygującą dokumentującą ten rabat. O kwotę rabatu netto (tj. 3000 zł) podatnik X jest w tej sytuacji uprawniony zmniejszyć przychód osiągnięty w październiku 2022 r.

2.1.2. Rabaty bezpośrednie a koszty uzyskania przychodów nabywców

Podobnie jak rzecz się miała w przypadku sprzedawców, także nabywcy nie muszą w szczególny sposób rozliczać rabatów transakcyjnych. Rabaty takie od razu pomniejszają koszty ponoszone przez tych nabywców. Natomiast w efekcie przyznawania nabywcom rabatów potransakcyjnych są oni obowiązani do zmniejszania w drodze korekty kosztów uzyskania przychodów. Obowiązek dokonywania takiej korekty istnieje w okresie rozliczeniowym, w którym została otrzymana faktura korygująca, lub w przypadku braku faktury - inny dokument potwierdzający przyznanie rabatu (co wynika z treści art. 22 ust. 7c updof oraz art. 15 ust. 4i updop).

Przykład

Wróćmy do poprzedniego przykładu i załóżmy, że podatnik Y otrzyma wystawioną przez podatnika X fakturę korygującą w miesiącu jej wystawienia, czyli w październiku 2022 r. W tej sytuacji podatnik Y obowiązany jest zmniejszyć koszty uzyskania przychodów października 2022 r. o kwotę przyznanego mu rabatu, tj. o 3000 zł.

Dokonywanie korekty przez nabywców jest konieczne również w przypadku przyznania im przez sprzedawcę rabatu dotyczącego amortyzowanego przez nich środka trwałego lub wartości niematerialnej i prawnej. Należy wtedy:

- zmniejszyć o kwotę rabatu (najczęściej o kwotę rabatu netto) wartość początkową środka trwałego lub wartość niematerialną i prawną,

- skorygować wysokość dokonanych odpisów amortyzacyjnych,

- zmniejszyć koszty uzyskania przychodów (o różnicę między wysokością dokonanych odpisów amortyzacyjnych przed korektą a wysokością dokonanych odpisów amortyzacyjnych po korekcie) w okresie rozliczeniowym, w którym została otrzymana faktura korygująca, lub w przypadku braku faktury - inny dokument potwierdzający przyznanie rabatu.

Przykład

W kwietniu 2022 r. podatnik kupił urządzenie i zaliczył je do środków trwałych. We wrześniu 2022 r. sprzedawca maszyny udzielił podatnikowi rabatu dotyczącego tego urządzenia. Rabat ten został udokumentowany przez sprzedawcę fakturą korygującą, którą podatnik otrzymał w październiku 2022 r. W takim przypadku podatnik obowiązany jest:

1) zmniejszyć wartość początkową urządzenia,

2) skorygować wysokość dokonanych odpisów amortyzacyjnych,

3) zmniejszyć koszty uzyskania przychodów (o różnicę między wysokością dokonanych odpisów amortyzacyjnych przed korektą a wysokością dokonanych odpisów amortyzacyjnych po korekcie) października 2022 r.

2.1.3. Rabaty bezpośrednie a przychody nabywców

Zdarza się, że w efekcie przyznawania rabatów bezpośrednich u otrzymujących je podmiotów powstają przychody podlegające opodatkowaniu podatkiem dochodowym. Jest tak, jeśli udzielenie rabatu ma charakter zdarzenia nadzwyczajnego, niedostępnego dla wszystkich osób. Dotyczy to przykładowo rabatów przyznawanych pracownikom, niedostępnych dla osób z zewnątrz. Z tytułu przyznawania takich rabatów u pracowników powstają podlegające opodatkowaniu podatkiem dochodowym przychody ze stosunku pracy. Tytułem przykładu wskazać można interpretację indywidualną Dyrektora Krajowej Informacji Skarbowej z 10 maja 2019 r. (sygn. 0113-KDIPT2-3.4011.115.2019.2.ID), w której czytamy, że:

MF

(...) w związku z realizacją opisanego w stanie faktycznym programu rabatowego adresowanego tylko do pracowników Wnioskodawcy, udzielane w ramach tego programu rabaty stanowią dla pracownika przychód ze stosunku pracy, od którego Wnioskodawca powinien pobrać zaliczkę na podatek dochodowy od osób fizycznych.

Przykład

Spółka będąca dystrybutorem telefonów komórkowych raz na dwa lata umożliwia swoim pracownikom zakup telefonu za złotówkę (a więc z rabatem przekraczającym 99%). U pracowników kupujących telefony powstają wtedy przychody z częściowo nieodpłatnych świadczeń w wysokości ceny rynkowej telefonu pomniejszonej o złotówkę.

Podlegające opodatkowaniu podatkiem dochodowym przychody u osób otrzymujących rabat nie powstają, jeżeli rabat jest ogólnodostępny, np. mogą z niego skorzystać wszyscy klienci danego podmiotu. Jak wyjaśnił Dyrektor Izby Skarbowej w Katowicach w nadal aktualnej interpretacji indywidualnej z 3 lipca 2014 r. (sygn. IBPBII/1/415-242/14/MK):

MF

(...) przedstawione we wniosku zdarzenie przyszłe nie ogranicza kręgu uprawnionych do uczestnictwa w akcji promocyjnej, gdyż w akcji promocyjnej będą mogli uczestniczyć wszyscy kierowcy samochodów serwisowanych u Wnioskodawcy. Z wniosku wynika zatem, że krąg uprawnionych w akcji promocyjnej do zakupów po promocyjnej cenie 1 zł brutto (tj. sprzedaży przez Wnioskodawcę towarów z rabatem) jest potencjalnie nieograniczony. W konsekwencji, korzystanie na jednakowych warunkach z akcji promocyjnej i z rabatów przez nieograniczone grono osób (wszystkich kierowców samochodów serwisowanych u Wnioskodawcy) nie powoduje powstania przychodu u tych osób w rozumieniu ustawy o podatku dochodowym od osób fizycznych a tym samym na Wnioskodawcy nie ciążą żadne obowiązki płatnika podatku dochodowego z tego tytułu.

Przykład

Spółka z o.o. zorganizowała promocję polegającą na tym, że zakup jednego towaru uprawnia nabywców do zakupu innego towaru z rabatem w wysokości 50%. U osób korzystających z tego rabatu nie powstają podlegające opodatkowaniu podatkiem dochodowym przychody.

2.2. Rabaty bezpośrednie - skutki w VAT

2.2.1. Skutki udzielenia rabatów bezpośrednich u sprzedawców

Podobnie jak w przypadku skutków w podatkach dochodowych, także z punktu widzenia VAT rabaty bezpośrednie można podzielić na transakcyjne oraz potransakcyjne. Większość rabatów udzielanych w obrocie gospodarczym ma charakter rabatów transakcyjnych. Podstawa opodatkowania nie obejmuje takich rabatów (zob. art. 29a ust. 7 pkt 2 ustawy o VAT). Inaczej sytuacja przedstawia się, jeśli chodzi o udzielanie rabatów potransakcyjnych. Podstawa opodatkowania obejmuje kwoty takich rabatów, lecz ulega później zmniejszeniu o te kwoty (zob. art. 29a ust. 10 pkt 1 ustawy o VAT).

Rabaty potransakcyjne dotyczące sprzedaży dokumentowanej fakturami. W przypadku takiej sprzedaży rabaty potransakcyjne dokumentowane są fakturami korygującymi. Obowiązek ich wystawiania wynika z art. 106j ust. 1 pkt 1 ustawy o VAT, który nakazuje wystawianie faktur korygujących, jeżeli po wystawieniu faktury wskazana na niej podstawa opodatkowania uległa zmianie.

Samo wystawienie faktury korygującej nie pozwala jednak najczęściej sprzedawcom na obniżenie podstawy opodatkowania (i podatku należnego). Uzyskanie takiego uprawnienia uzależnione jest przeważnie od uzyskania dokumentacji, z której wynika, że uzgodnili oni warunki obniżenia podstawy opodatkowania (czyli przyznania rabatu) oraz warunki te zostały spełnione (zob. art. 29a ust. 13 w zw. z art. 29a ust. 10 pkt 1 ustawy o VAT).

W takich przypadkach "wyjściowym" dla sprzedawców okresem rozliczeniowym, w którym powinni rozliczać faktury korygujące dokumentujące rabaty, jest okres rozliczeniowy, w którym wystawili fakturę korygującą. Jednak okres ten jest właściwy do obniżenia podstawy opodatkowania (i podatku należnego) z tytułu przyznania rabatu tylko wtedy, gdy w okresie tym sprzedawca posiadał dokumentację potwierdzającą uzgodnienie warunków przyznania rabatu oraz spełnienie tych warunków. Jeśli w okresie rozliczeniowym, w którym została wystawiona faktura korygująca, sprzedawca nie posiada takiej dokumentacji, obniżenia podstawy opodatkowania dokonuje za okres rozliczeniowy, w którym dokumentację tę uzyskał.

Przykład

Rozliczający VAT miesięcznie podatnik A (dostawca) i podatnik B (nabywca) w umowie ramowej określają wspólnie warunki udzielenia rabatu po zrealizowaniu w danym półroczu dostaw na kwotę przekraczającą 500 000 zł. Jeśli warunki zostaną spełnione, podatnik B uzyska od podatnika A rabat na 5% wartości do każdej z dokonanych w półroczu dostaw. Umowa przewiduje również, że rabat zostanie udzielony po zakończeniu danego półrocza.

W I półroczu 2022 r. wartość dostaw zrealizowanych przez podatnika A na rzecz podatnika B przekroczyła 500 000 zł.

Scenariusz A: Podatnik A wystawił fakturę korygującą dotyczącą I półrocza 2022 r. już w czerwcu 2022 r. W takim przypadku podatnik A w czerwcu 2022 r. nie posiadał jeszcze dokumentacji potwierdzającej spełnienie uzgodnionych warunków przyznania rabatu (gdyż jednym z nich - skoro umowa przewiduje, że rabat zostanie udzielony po zakończeniu danego półrocza w odniesieniu do wszystkich dokonanych w nim dostaw - było zakończenie I półrocza 2022 r.). W konsekwencji zmniejszenia podstawy opodatkowania (oraz podatku należnego) na podstawie tej faktury podatnik A mógł dokonać dopiero w ramach pliku JPK_V7M za lipiec 2022 r. (w którym to miesiącu spełniony został wskazany warunek).

Scenariusz B: Podatnik A wystawił fakturę korygującą dotyczącą I półrocza 2022 r. dopiero na początku września 2022 r. W tej sytuacji zmniejszenia podstawy opodatkowania (oraz podatku należnego) na podstawie tej faktury podatnik A mógł dokonać dopiero w ramach pliku JPK_V7M za wrzesień 2022 r. (mimo że spełnienie warunków przyznania rabatu nastąpiło już w lipcu 2022 r.; decydujący jest w tym przypadku okres rozliczeniowy wystawienia faktury korygującej).

Nie zawsze konieczne jest jednak uzyskanie dokumentacji potwierdzającej uzgodnienie warunków przyznania rabatu oraz spełnienie tych warunków. W przypadkach określonych przepisami art. 29a ust. 15 ustawy o VAT nie stosuje się tego warunku, a w konsekwencji podstawa opodatkowania (oraz niekiedy podatek należny) może być obniżana w okresie rozliczeniowym wystawienia faktury korygującej.

Tabela 2. Przypadki, w których nie ma konieczności uzyskania potwierdzenia korekty

| Warunków posiadania przez podatnika dokumentacji, o której mowa w art. 29a ust. 13 ustawy o VAT, nie stosuje się w przypadku: | |

| 1. | eksportu towarów i wewnątrzwspólnotowej dostawy towarów |

| 2. | dostawy towarów i świadczenia usług, dla których miejsce opodatkowania znajduje się poza terytorium kraju |

| 3. | sprzedaży: energii elektrycznej, cieplnej lub chłodniczej, gazu przewodowego, usług dystrybucji energii elektrycznej, cieplnej lub chłodniczej, usług dystrybucji gazu przewodowego, usług telekomunikacyjnych oraz usług wymienionych w poz. 24-37, 50 i 51 załącznika nr 3 do ustawy o VAT |

| 4. | wystawienia faktury korygującej w postaci faktury ustrukturyzowanej |

Przykład

W sierpniu 2022 r. podatnik rozliczający miesięcznie VAT przyznał rabat dotyczący wewnątrzwspólnotowej dostawy towarów i wystawił fakturę korygującą dokumentującą ten rabat. Na jej podstawie podatnik powinien zmniejszyć podstawę opodatkowania wewnątrzwspólnotowych dostaw towarów w ramach pliku JPK_V7M za sierpień 2022 r. (bez konieczności gromadzenia żadnej szczególnej dokumentacji).

Rabaty potransakcyjne dotyczące sprzedaży "bezfakturowej". W przypadku rabatów potransakcyjnych dotyczących sprzedaży "bezfakturowej" nie ma potrzeby wystawiania faktur korygujących, a w konsekwencji uzyskiwania potwierdzeń ich otrzymania przez nabywcę. Podstawę opodatkowania (oraz podatek należny) z tytułu udzielania takich rabatów cen można obniżać w związku z tym na bieżąco, tj. w ramach pliku JPK_V7M za okres rozliczeniowy ich udzielenia.

2.2.2. Skutki otrzymywania rabatów bezpośrednich przez nabywców

W przeszłości samo tylko przyznawanie rabatów nie wywoływało u nabywców żadnych skutków w VAT. Skutki takie powstawały dopiero w momencie otrzymania faktury korygującej dokumentującej otrzymany rabat. Obecnie rzecz się ma inaczej. Z art. 86 ust. 19a ustawy o VAT wynika bowiem, że w przypadku obniżenia podstawy opodatkowania na skutek przyznania rabatu nabywca towaru lub usługi jest obowiązany do zmniejszenia kwoty podatku naliczonego w rozliczeniu za okres, w którym spełnione zostały (uzgodnione ze sprzedawcą) warunki dokonania takiego obniżenia.

Przykład

Podatnik A (dostawca) i rozliczający VAT miesięcznie podatnik B (nabywca) w umowie ramowej określili wspólnie warunki udzielenia rabatu po zrealizowaniu dostaw na kwotę przekraczającą 500 000 zł w danym półroczu. W sytuacji spełnienia tego warunku podatnik B uzyska od podatnika A rabat na 5% wartości do każdej z dokonanych w półroczu dostaw. Umowa przewiduje również, że rabat zostanie udzielony po zakończeniu danego półrocza .

W I półroczu 2022 r. wartość dostaw zrealizowanych przez podatnika A na rzecz podatnika B przekroczyła 500 000 zł. Podatek VAT z faktur dokumentujących te dostawy podatnik A odliczał w ramach plików JPK_V7M za miesiące otrzymania tych faktur.

Scenariusz A: Podatnik B otrzymał wystawioną przez podatnika A fakturę korygującą dotyczącą I półrocza 2022 r. jeszcze w czerwcu 2022 r. W takim przypadku w czerwcu 2022 r. nie były jeszcze spełnione uzgodnione warunki przyznania rabatu (gdyż jednym z tych warunków - skoro umowa przewiduje, że rabat zostanie udzielony po zakończeniu danego półrocza w odniesieniu do wszystkich dokonanych w nim dostaw - było zakończenie I półrocza 2022 r.). W konsekwencji podatnik B nie był obowiązany do zmniejszenia kwoty podatku naliczonego w ramach pliku JPK_V7M za czerwiec 2022 r. Obowiązek dokonania takiego zmniejszenia powstał u podatnika B dopiero w ramach pliku JPK_V7M za lipiec 2022 r., w którym to miesiącu spełniony został wskazany warunek uzgodnionych warunków przyznania rabatu.

Scenariusz B: Podatnik B otrzymał fakturę korygującą dotyczącą I półrocza 2022 r. dopiero na początku września 2022 r. Mimo to podatnik B był obowiązany do zmniejszenia kwoty podatku naliczonego w części przypadającej na przyznany rabat już w pliku JPK_V7M za lipiec 2022 r. To bowiem w tym miesiącu zostały spełnione wszystkie uzgodnione warunki przyznania rabatu.

Z art. 86 ust. 19a ustawy o VAT wynika również, że jeżeli w momencie spełnienia uzgodnionych warunków obniżenia podstawy opodatkowania podatnik nie obniżył jeszcze kwoty podatku należnego o kwotę podatku naliczonego określonego na fakturze, której dotyczy rabat, a prawo do takiego obniżenia mu przysługuje, zmniejszenie kwoty podatku naliczonego uwzględnia się w rozliczeniu za okres, w którym podatnik dokonuje tego obniżenia. A zatem w takiej sytuacji nabywcy powinni odliczać VAT od razu w wysokości zmniejszonej o kwotę przypadającą na przyznany rabat.

Przykład

W sierpniu 2022 r. podatnik rozliczający VAT miesięcznie kupił towar i otrzymał fakturę dokumentującą jego nabycie. Na początku września - przed złożeniem przez podatnika pliku JPK_V7M za sierpień 2022 r. - sprzedawca przyznał podatnikowi rabat do tego zakupu. W tej sytuacji, odliczając VAT z tytułu zakupu wskazanego towaru w ramach pliku JPK_V7M za sierpień 2022 r., podatnik powinien odliczyć kwotę VAT uwzględniającą przyznany mu rabat.

Wyjątek od wskazanych zasad dokonywania zmniejszeń kwot podatku naliczonego dotyczy nabywców otrzymujących faktury ustrukturyzowane przy użyciu Krajowego Systemu e-Faktur (po uprzednim zaakceptowaniu tego sposobu otrzymywania faktur ustrukturyzowanych). Z art. 86 ust. 19d ustawy o VAT wynika bowiem, że w przypadku takich nabywców zmniejszeń kwoty podatku naliczonego obowiązani są dokonywać w okresie rozliczeniowym, w którym je otrzymali przy użyciu Krajowego Systemu e-Faktur (chyba że w momencie spełnienia uzgodnionych warunków obniżenia podstawy opodatkowania nabywca nie obniżył jeszcze kwoty podatku należnego; wówczas - tak jak w przypadku zasad ogólnych - również nabywcy, o których mowa, powinni odliczać VAT od razu w wysokości zmniejszonej o kwotę przypadającą na przyznany rabat).

Przykład

Pod koniec września 2022 r. podatnik X (rozliczający VAT miesięcznie) otrzymał przy użyciu Krajowego Systemu e-Faktur fakturę korygującą dokumentujący rabat dotyczący zakupów dokonanych u podatnika Y w III kwartale 2022 r. Przy czym ta faktura korygująca została przez podatnika Y wystawiona przed spełnieniem uzgodnionych warunków przyznania rabatu (te zostały spełnione w październiku 2022 r.). Mimo to podatnik X obowiązany jest zmniejszyć kwotę podatku naliczonego, o kwotę przypadającą na przyznany rabat) już w ramach pliku JPK_V7M za wrzesień 2022 r.

2.2.3. Rabaty dotyczące wewnątrzwspólnotowych nabyć towarów, importu usług oraz dostaw towarów, dla których podatnikiem jest nabywca

Jak stanowi art. 30a ust. 1a ustawy o VAT, w przypadku wewnątrzwspólnotowego nabycia towarów, gdy podstawa opodatkowania uległa obniżeniu, korekty tej podstawy dokonuje się w rozliczeniu za okres rozliczeniowy, w którym zaistniała przyczyna obniżenia podstawy opodatkowania. Z kolei art. 29a ust. 15a ustawy o VAT stanowi, że w przypadku importu usług oraz dostawy towarów, dla której zgodnie z art. 17 ust. 1 pkt 5 ustawy o VAT podatnikiem jest ich nabywca, gdy podstawa opodatkowania uległa obniżeniu, korekty tej podstawy dokonuje się w rozliczeniu za okres rozliczeniowy, w którym zaistniała przyczyna obniżenia podstawy opodatkowania.

W przypadku rabatów przyczyną obniżenia podstawy opodatkowania jest najczęściej przyznanie rabatu. W konsekwencji korekty dotyczące wewnątrzwspólnotowych nabyć towarów, importu usług oraz dostaw towarów, dla których podatnikiem jest nabywca (również w zakresie podatku naliczonego - zob. art. 86 ust. 19c ustawy o VAT), najczęściej powinny być przez podatników rozliczane w okresach rozliczeniowych przyznawania im rabatów.

Przykład

We wrześniu 2022 r. niemiecki dostawca przyznał rabat dotyczący dokonanej w marcu 2022 r. dostawy towarów, której efektem było wystąpienie u polskiego podatnika wewnątrzwspólnotowego nabycia towarów. W tej sytuacji związaną z tym korektę (w zakresie podatku należnego i naliczonego) polski podatnik powinien rozliczyć w ramach pliku JPK_V7M za wrzesień 2022 r.

Zauważyć przy tym należy, że nie ma powodu, aby zaistnienie przyczyny korekty utożsamiać z otrzymaniem dokumentu korygującego. W związku z tym obecnie korekty związane z przyznawaniem rabatów dotyczących omawianych transakcji często należy rozpoznawać w innych okresach rozliczeniowych niż okresy rozliczeniowe otrzymania dokumentu korygującego.

Przykład:

W czerwcu 2022 r. spełnione zostały warunki przyznania podatnikowi rabatu dotyczącego dokonanej w styczniu 2022 r. dostawy towarów, której efektem było wystąpienie u polskiego podatnika wewnątrzwspólnotowego nabycia towarów. Niemiecki dostawca wystawił z opóźnieniem fakturę korygującą dokumentującą ten rabat, tj. dopiero w sierpniu 2022 r. Mimo to korektę wynikającą z przyznania rabatu, w zakresie podatku należnego i naliczonego, polski podatnik powinien był rozliczyć w ramach pliku JPK_V7M za czerwiec 2022 r.

Co więcej, dokonywanie korekt dotyczących wewnątrzwspólnotowych nabyć towarów, importu usług oraz dostaw towarów, dla których podatnikiem jest nabywca, może być konieczne mimo nieotrzymania od sprzedawcy żadnego dokumentu korygującego. Jest tak w szczególności w przypadku skont, z których skorzystanie nie jest często przez zagranicznych sprzedawców dokumentowane żadnym dokumentem korygujących.

Wskazać przy tym należy, że w przypadku skont przyczyną obniżenia podstawy opodatkowania jest dokonanie płatności w terminie uprawniającym do skorzystania ze skonta. Prowadzi to do wniosku, że wynikające ze skorzystania ze skonta korekty dotyczące wewnątrzwspólnotowych nabyć towarów, importu usług oraz dostaw towarów, dla których podatnikiem jest nabywca, powinny być przez podatników rozliczane w okresach rozliczeniowych dokonania płatności (w terminie uprawniającym do skonta). Prawidłowość tego stanowiska potwierdza treść interpretacji indywidualnej Dyrektora Krajowej Informacji Skarbowej z 17 maja 2022 r. (sygn. 0114-KDIP1-2.4012.101.2022.1.JO), w której czytamy:

MF

(...) odnosząc się do Państwa sytuacji na gruncie przepisów ustawy o VAT w zakresie uwzględnienia obniżenia podstawy opodatkowaniu z tytułu udzielonego skonta w przypadku wewnątrzwspólnotowego nabycia towarów, powyższej korekty Państwo powinniście dokonać za okres, w którym zaistniała przyczyna jej obniżenia, tj. nastąpiły warunki do zastosowania skonta czyli w Państwa sytuacji nastąpiła faktyczna zapłata za fakturę na rzecz dostawcy unijnego w wyznaczonym terminie.

2.3. Rabaty bezpośrednie w księgach rachunkowych

Przepisy ustawy o rachunkowości (art. 42 ust. 2 uor) wskazują, że:

§

(...) wynik działalności operacyjnej stanowi różnicę między przychodami netto ze sprzedaży produktów, towarów i materiałów, z uwzględnieniem dotacji, opustów, rabatów i innych zwiększeń lub zmniejszeń (...).

Zacytowany przepis powoduje, że w ewidencji księgowej rabat nie jest traktowany jako oddzielne zdarzenie gospodarcze. Mając to na uwadze oraz konieczność stosowania przez jednostki zasady współmierności przychodów i kosztów (zdefiniowanej w art. 6 ust. 2 uor), należy stwierdzić, że dla celów rachunkowości rabat powinien być ujmowany w okresie, w którym osiągnięto przychód, który tego rabatu dotyczy. Zasadę tę potwierdza wydany w 2022 r. Krajowy Standard Rachunkowości nr 15 "Przychody ze sprzedaży wyrobów, półproduktów, towarów i materiałów" (dalej: KSR nr 15) oraz opublikowane w 2019 r. stanowisko Komitetu Standardów Rachunkowości w sprawie rozrachunków z kontrahentami.

2.3.1. Rabat bezpośredni transakcyjny w księgach rachunkowych udzielającego rabatu

Zasada "rachunkowego" przypisywania rabatu do przychodu jest dość prosta do stosowania w przypadku bezpośrednich rabatów transakcyjnych, gdyż rabaty te są najczęściej fakturowane łącznie ze sprzedawanym dobrem, a łączna kwota faktury dokumentującej sprzedaż jest już o nie pomniejszona (na przykład udzielenie opustu dla stałych klientów w wysokości 5% od ceny detalicznej sprzedawanego towaru powoduje zafakturowanie sprzedaży w wysokości 95% ceny detalicznej i płatność w takiej kwocie będzie oczekiwana od nabywcy). W takim przypadku w ewidencji księgowej wykazywany jest przychód w wysokości uwzględniającej rabat w momencie sprzedaży, a tym samym nie ma problemu przyporządkowania momentu przyznania rabatu do momentu zaewidencjonowania przychodu.

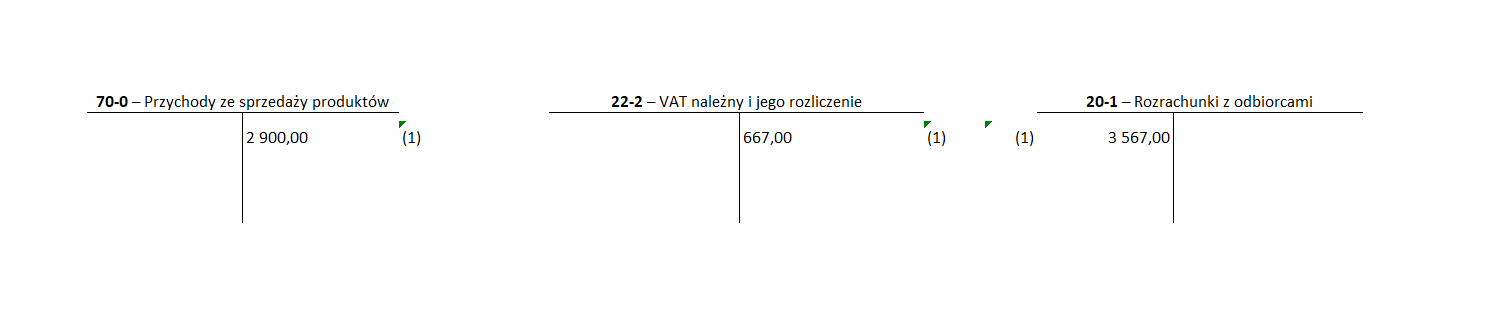

Przykład

Spółka sprzedaje własny wyrób A po cenie katalogowej 100 zł (cena sprzedaży netto). W regulaminie sklepu widnieje zapis, że przy jednorazowej sprzedaży każdego wyrobu A ponad 20 szt. udzielany jest rabat 10%, tj. cena sprzedaży netto jest obniżana do 90 zł za sztukę. Kontrahent w październiku 2022 r. zakupił 30 sztuk wyrobu. Spółka wystawiła więc fakturę na kwotę 2900 zł netto (20 szt. × 100 zł + 10 szt. × 90 zł ) + 23% VAT.

Ewidencja w księgach rachunkowych października 2022 r.

Ewidencja w księgach sprzedawcy

1. Faktura sprzedaży 30 szt. wyrobu

Wn konto 20-1 "Rozrachunki z odbiorcami" 3 567 zł

Ma konto 70-0 "Przychody ze sprzedaży produktów" 2 900 zł

Ma konto 22-2 "VAT należny i jego rozliczenie" 667 zł

2.3.2. Rabat bezpośredni transakcyjny w księgach rachunkowych otrzymującego rabat

Ewidencja księgowa otrzymania bezpośredniego rabatu transakcyjnego jest analogiczna jak przy ewidencji zakupu każdego innego składnika majątku nieobjętego rabatem. W otrzymanej fakturze cena kupionych składników jest już bowiem niejako na bieżąco pomniejszona o przyznany jednostce rabat.

2.3.3. Rabat bezpośredni potransakcyjny w księgach rachunkowych udzielającego rabatu

Przypisywanie rabatu do przychodu jest nieco bardziej skomplikowane w przypadku rabatów potransakcyjnych, gdyż ich wysokość ustalana jest najczęściej po zakończeniu okresu, gdy znana jest już łączna wielkość obrotów z danym nabywcą. Wówczas - jak wskazuje się w opublikowanym w 2019 r. stanowisku Komitetu Standardów Rachunkowości w sprawie rozrachunków z kontrahentami (pkt 6.2 stanowiska) - jeśli ostateczne rozliczenie rabatu potransakcyjnego z tytułu dokonanych w danym roku obrotowym transakcji zakupu-sprzedaży następuje po dniu bilansowym, to ujęcie w księgach rachunkowych zależy od tego, czy nastąpiło ono:

- przed sporządzeniem sprawozdania finansowego - wówczas jednostka powinna skorygować wartość należności lub zobowiązania w księgach rachunkowych tego roku obrotowego, w którym przeprowadziła transakcje zakupu-sprzedaży objęte rabatem,

- po sporządzeniu sprawozdania finansowego, ale przed jego zatwierdzeniem - wówczas jednostka powinna skorygować wartość należności lub zobowiązania w księgach rachunkowych tego roku obrotowego, w którym przeprowadziła transakcje zakupu-sprzedaży objęte rabatem i zmieni sprawozdanie finansowe za ten rok obrotowy, jeżeli uzna, zgodnie z art. 54 ust. 1 uor, że kwota rabatu ma istotny wpływ na sprawozdanie finansowe; w przypadku gdy jednostka uzna kwotę rabatu za nieistotną z punktu widzenia sprawozdania finansowego, skoryguje wartość należności lub zobowiązania w księgach rachunkowych roku obrotowego, w którym nastąpiło ostateczne rozliczenie rabatu,

- po zatwierdzeniu sprawozdania finansowego - jednostka, zgodnie z art. 54 ust. 2 uor, powinna skorygować wartość należności lub zobowiązania w księgach rachunkowych roku obrotowego, w którym nastąpiło ostateczne rozliczenie rabatu.

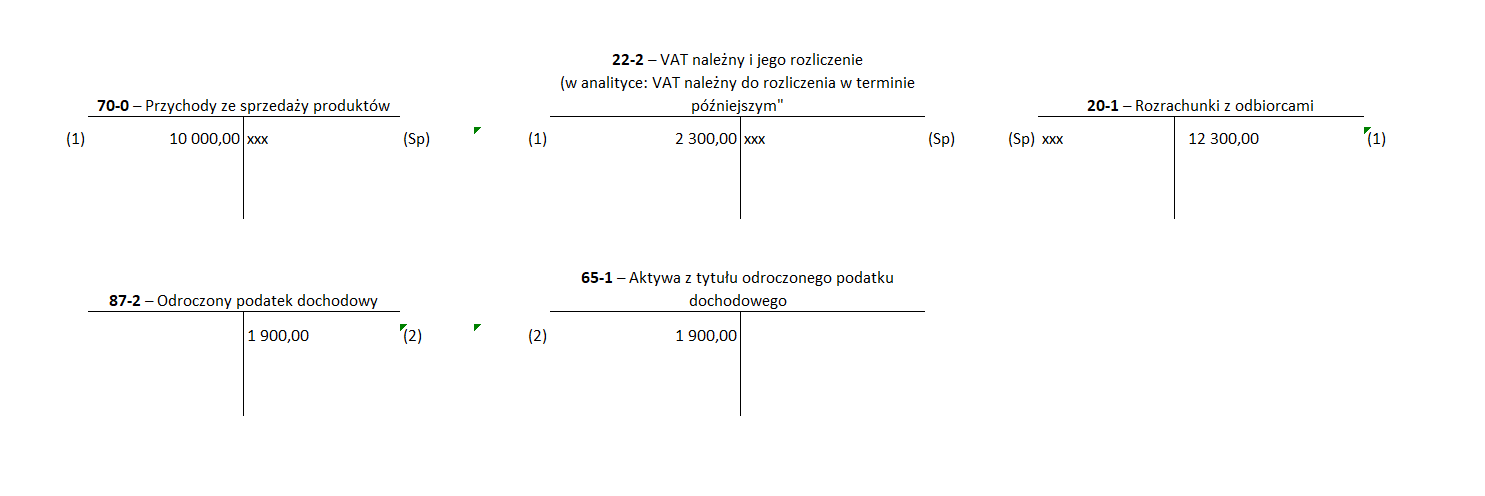

Przykład

Załóżmy, że spółka w lutym 2023 r. udzieliła kontrahentowi rabatu w związku ze zrealizowanymi przez niego zakupami w 2022 r. określonej liczby sztuk wyrobów gotowych. Zostało to udokumentowane wystawioną w lutym 2023 r. fakturą korygującą. Wynika z niej zmniejszenie:

-

przychodu ze sprzedaży o 10 000 zł,

-

VAT należnego o 2300 zł,

-

rozrachunków z tym kontrahentem o 12 300 zł.

Na dzień bilansowy (31 grudnia 2022 r.) kontrahent uregulował swoje wszystkie zobowiązania wobec spółki udzielającej rabatu.

Wariant 1 - sprawozdanie finansowe za rok 2022 nie zostało jeszcze sporządzone

Ewidencja w księgach rachunkowych grudnia 2022 r.

-

Faktura korygująca sprzedaż w związku z udzieleniem rabatu potransakcyjnego

Wn konto 70-0 "Przychody ze sprzedaży produktów" - kwota netto 10 000 zł

Wn konto 22-2 "VAT należny i jego rozliczenie" w analityce "VAT należny do rozliczenia w terminie późniejszym" 2 300 zł

Ma konto 20-1 "Rozrachunki z odbiorcami" - kwota brutto 12 300 zł

-

Pk - ewentualne utworzenie aktywu z tytułu odroczonego podatku dochodowego (jeśli jednostka jest zobowiązana do rozpoznawania odroczonego podatku dochodowego) 10 000 zł x 19% = 1 900 zł

Wn konto 65-1 "Aktywa z tytułu odroczonego podatku dochodowego" 1 900 zł

Ma konto 87-2 "Odroczony podatek dochodowy" 1 900 zł

Saldo debetowe konta 20-1 "Rozrachunki z odbiorcami" w kwocie 12 300 zł zostanie wykazane w pasywach bilansu w poz. III.3. lit d), tj. jako "Zobowiązania krótkoterminowe z tytułu dostaw i usług, o okresie wymagalności do 12 miesięcy".

VAT należny do rozliczenia w terminie późniejszym traktuje się jako rezerwę. W zależności od przyjętego przez jednostkę sposobu prezentacji w zasadach (polityce) rachunkowości będzie wykazany w poz. B.I.3 "Pozostałe rezerwy"" lub w pozycji B.III.3 lit. g) "Zobowiązania krótkoterminowe wobec pozostałych jednostek z tytułu podatków, ceł, ubezpieczeń społecznych i zdrowotnych oraz innych tytułów publicznoprawnych".

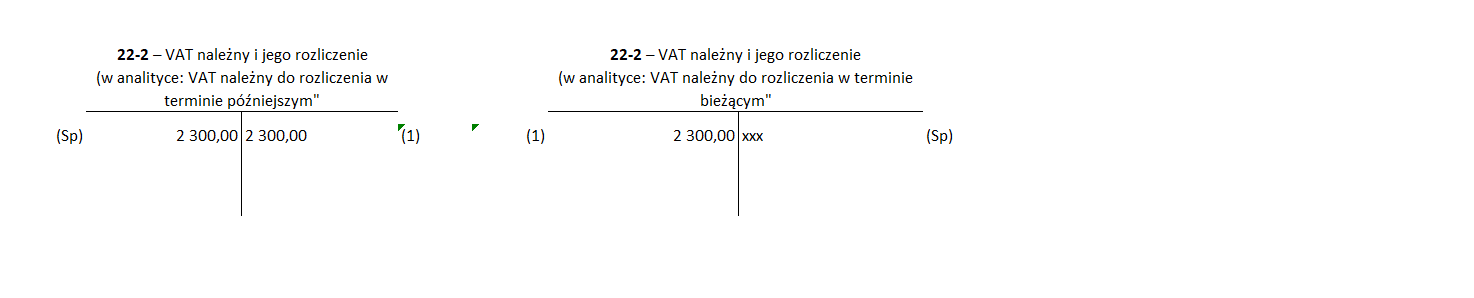

Ewidencja w księgach rachunkowych lutego 2023

-

Faktura korygująca - przeksięgowanie VAT należnego

Wn konto 22-2 "VAT należny i jego rozliczenie" w analityce "VAT należny do rozliczenia w terminie bieżącym" 2 300 zł

Ma konto 22-2 "VAT należny i jego rozliczenie" w analityce "VAT należny do rozliczenia w terminie późniejszym" 2 300 zł

Wariant 2 - sprawozdanie finansowe za rok 2022 zostało już sporządzone, ale nie jest zatwierdzone - kwota udzielonego rabatu jest istotna

Jeśli faktura korygująca dotycząca udzielonego rabatu jest wystawiona po dnu bilansowym i po sporządzeniu sprawozdania finansowego za 2022 r., to zakładając, że jest to kwota o istotnej wartości, wówczas fakturę należy ująć w księgach rachunkowych roku 2022 i ponownie sporządzić sprawozdanie finansowe za ten rok. Ewidencja identyczna jak przedstawiona w wariancie 1.

Wariant 3 - sprawozdanie finansowe za rok 2022 zostało już sporządzone, ale nie jest zatwierdzone - kwota udzielonego rabatu nie jest istotna

Jeśli faktura korygująca dotycząca udzielonego rabatu jest wystawiona po dnu bilansowym i po sporządzeniu sprawozdania finansowego za 2022 r.- to zakładając, że jest to kwota o niskiej wartości, wówczas fakturę można ująć w księgach rachunkowych roku 2023.

Ewidencja w księgach rachunkowych lutego 2023 r.

-

Faktura korygująca

Wn konto 70-0 "Przychody ze sprzedaży produktów" 10 000 zł

Wn konto 22-2 "VAT należny i jego rozliczenie" 2 300 zł

Ma konto 20-1 "Rozrachunki z odbiorcami" 12 300 zł

Wariant 4 - sprawozdanie finansowe za rok 2022 zostało już zatwierdzone - kwota udzielonego rabatu nie jest istotna

Ewidencja wystawionej faktury korygującej identyczna jak w wariancie 3.

Wariant 5 - sprawozdanie finansowe za rok 2022 zostało już zatwierdzone - kwota udzielonego rabatu jest istotna

Ustawa o rachunkowości wskazuje w art. 54 ust. 3, że jeżeli w danym roku obrotowym lub przed zatwierdzeniem sprawozdania finansowego za ten rok obrotowy jednostka stwierdziła popełnienie w poprzednich latach obrotowych błędu, w następstwie którego nie można uznać sprawozdania finansowego za rok lub lata poprzednie za rzetelnie przedstawiające sytuację jednostki, to kwotę korekty spowodowanej usunięciem tego błędu należy odnieść na kapitał (fundusz) własny i wykazać jako "Zysk (strata) z lat ubiegłych". Tym samym zmniejszenie przychodu z tytułu udzielonych rabatów będzie ewidencjonowane w następujący sposób.

Ewidencja w księgach rachunkowych lutego 2023 r.

-

Faktura korygująca

Wn konto 82 "Rozliczenie wyniku finansowego" 10 000 zł

Wn konto 22-2 "VAT należny i jego rozliczenie" 2 300 zł

Ma konto 20-1 "Rozrachunki z odbiorcami" 12 300 zł

KSR nr 15 a kwestia szacowania wysokości rabatów, gdy faktury korygujące nie zostały jeszcze sporządzone

By utrudnić pracę księgowym, w KSR nr 15 (rozdział VI.3) proponuje się, by w sytuacjach, gdy dokumenty korygujące (tj. faktury korygujące) nie zostały jeszcze sporządzone, obliczać lub wiarygodne oszacowywać kwoty rabatów należnych nabywcom i ujmować je w okresie sprawozdawczym, którego dotyczą. Oszacowanie takie, według KSR nr 15, należy dokonywać w oparciu o informacje o dokonanej w roku sprzedaży, dane szacunkowe, dane prognozowane lub inne wiarygodne dane. Wszystko to po to, by można było powiedzieć, że rabaty zawsze są uwzględnione w okresie, w którym zostały ujęte w księgach rachunkowych przychody, których rabaty dotyczą (tj. by unikać sytuacji przedstawionych w wariantach 3, 4 i 5).

2.3.4. Rabat bezpośredni potransakcyjny w księgach rachunkowych otrzymującego rabat

Otrzymany rabat potransakcyjny zmniejsza wartości stanów magazynowych towarów lub materiałów jeszcze niesprzedanych. Jeśli jednak otrzymany rabat dotyczy sprzedanych towarów lub sprzedanych/zużytych materiałów, to przyznany rabat zmniejsza koszty związane ze sprzedażą.

Przykład

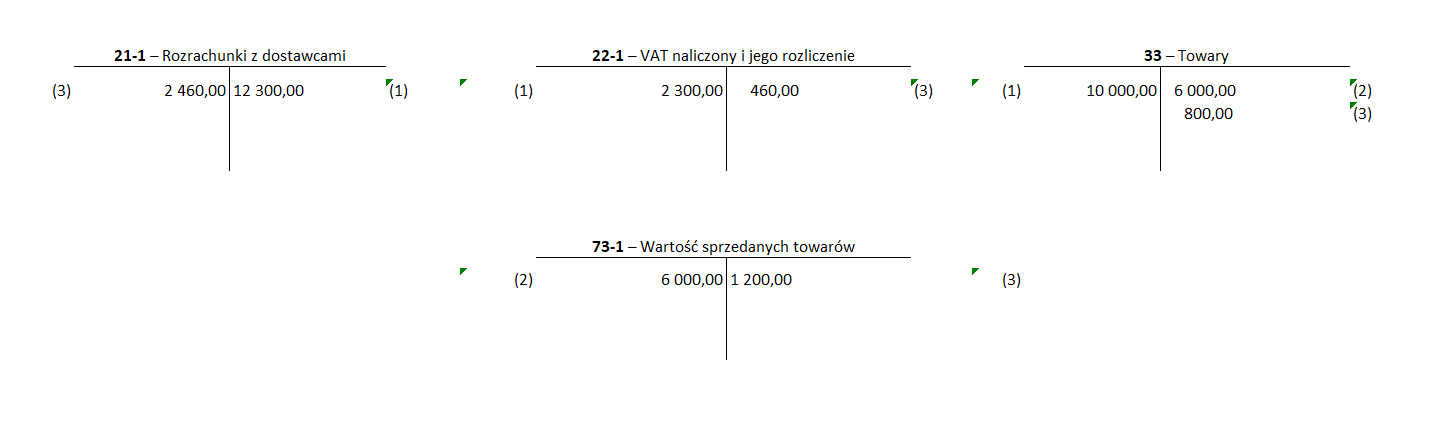

Spółka w październiku 2022 r. dokonała zakupu 100 szt. towaru A w cenie jednostkowej netto 100 zł za sztukę. W listopadzie 2022 r. spółka uzyskała od sprzedawcy rabat dotyczący tych towarów wraz z fakturą korygującą w wysokości 2460 zł (2000 zł + 460 zł VAT). Zakupione towary w liczbie 60 szt. zostały w momencie otrzymania rabatu sprzedane. Zapasy magazynowe ewidencjonowane są w cenach zakupu.

Ewidencja w księgach rachunkowych

-

Faktura zakupu 100 szt. towaru A

Wn konto 33 "Towary" 10 000 zł

Wn konto 22-1 "VAT naliczony i jego rozliczenie" 2 300 zł

Ma konto 21-1 "Rozrachunki z dostawcami" 12 300 zł

-

Faktura dotycząca sprzedaży 60 szt. wyrobów A

Wn konto 73-1 "Wartość sprzedanych towarów" 6 000 zł

Ma konto 33 "Towary" 6 000 zł

-

Faktura korygująca - otrzymany rabat

Wn konto 21-1 "Rozrachunki z dostawcami 2 460 zł

Ma konto 22-1 "VAT naliczony i jego rozliczenie" 460 zł

Ma konto 33 "Towary" (korekta niesprzedanych towarów w związku z otrzymanym rabatem) 800 zł

Ma konto 73-1 "Wartość sprzedanych towarów" (korekta sprzedanych towarów w związku z otrzymanym rabatem) 1 200 zł

Rozbieżności między przepisami rachunkowymi a podatkowymi występują także w przypadku otrzymania rabatu na zakupiony środek trwały. Co prawda w ustawie o rachunkowości nie wspomina się, co należy w takich sytuacjach robić, ale należy wskazać, że:

- w ustawie o rachunkowości (art. 28 ust. 2 uor) stwierdza się, że cenę nabycia środka trwałego należy zmniejszać między innymi o rabaty i opusty,

- w KSR nr 11 "Środki trwałe" stwierdza się, że cena nabycia stanowiąca podstawę ustalenia wartości początkowej środka trwałego może ulec korekcie w okresie następującym po dniu ujęcia środka trwałego, np. na skutek przyznanych jednostce rabatów, opustów lub z innych przyczyn powodujących zmniejszenie ceny - jeżeli są to kwoty istotne. Jeżeli są to kwoty nieistotne, odnosi się je na pozostałe przychody operacyjne.

Oznacza to, że według przepisów bilansowych otrzymanie rabatu po wprowadzeniu środka trwałego do ewidencji i rozpoczęciu odpisów amortyzacyjnych powinno skutkować skorygowaniem wartości początkowej środka trwałego oraz weryfikacją odpisów amortyzacyjnych począwszy od momentu skorygowania wartości początkowej.

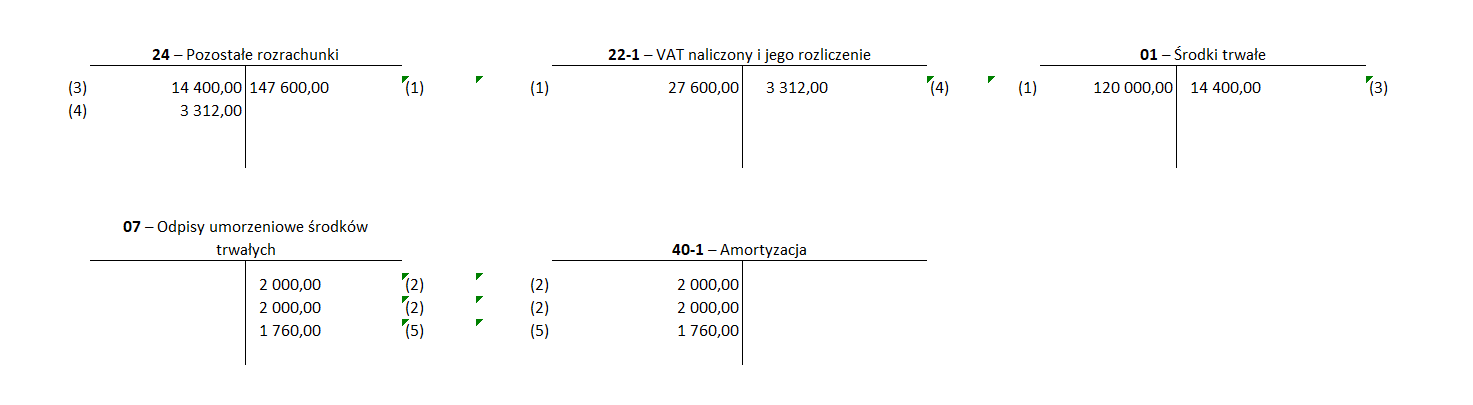

Przykład

W lipcu 2022 r. spółka dokonała zakupu środka trwałego o wartości 120 000 zł i wprowadziła go w tym samym miesiącu do ewidencji środków trwałych. Ustalono stawkę amortyzacji w wysokości 20%. Zatem:

-

roczny odpis amortyzacyjny wynosi: 24 000 zł (120 000 zł × 20%),

-

miesięczny odpis amortyzacyjny wynosi: 2000 zł (24 000 zł / 12 miesięcy).

W październiku 2022 r. spółka otrzymała rabat w związku z zakupem tego środka trwałego udokumentowany fakturą korygującą, która obniżyła cenę zakupu środka trwałego o 12% do kwoty 105 600 zł. W związku z tym według przepisów "rachunkowych" spółka musi skorygować wartość początkową środka trwałego, tj. pomniejszyć ją o 14 400 zł (120 000 zł - 105 600 zł), oraz ustalić nowe odpisy amortyzacyjne po korekcie:

-

roczny odpis amortyzacyjny po korekcie wynosi: 21 120 zł (105 600 zł × 20%)

-

miesięczny odpis amortyzacyjny po korekcie wynosi: 1760 zł (21 120 zł / 12 miesięcy).

Ewidencja w księgach rachunkowych

-

Faktura - zakup środka trwałego

Wn konto 01 "Środki trwałe" 120 000 zł

Wn konto 22-1 "VAT naliczony i jego rozliczenie" 27 600 zł

Ma konto 24 "Pozostałe rozrachunki" 147 600 zł

-

PK - odpisy umorzeniowe w sierpniu i wrześniu 2022 r. (2 razy 2 000 zł)

Wn konto 40-1 "Amortyzacja" 2 000 zł

Ma konto 07 "Odpisy umorzeniowe środków trwałych" 2 000 zł

-

Faktura korygująca - zmniejszenie wartości początkowej środka trwałego

Wn konto 24 "Pozostałe rozrachunki" 14 400 zł

Ma konto 01 "Środki trwałe" 14 400 zł

-

Faktura korygująca - zmniejszenie VAT naliczonego

Wn konto 24 "Pozostałe rozrachunki" 3 312 zł

Ma konto 22-1 "VAT naliczony i jego rozliczenie" 3 312 zł

-

Miesięczny odpis amortyzacyjny w październiku

Wn konto 40-1 "Amortyzacja" 1 760 zł

Ma konto 07 "Odpisy umorzeniowe środków trwałych" 1 760 zł

Jak widać, przepisy bilansowe nie nakazują korygowania wcześniej dokonanych odpisów amortyzacyjnych - w odróżnieniu od uregulowań podatkowych. Według przepisów podatkowych korekta dotyczy również odpisów naliczonych do momentu otrzymania faktury korygującej. Tym samym w praktyce większość jednostek jednak stosuje w księgach rachunkowych "podatkowe" rozliczenie rabatu otrzymanego w związku z zakupem środków trwałych (zob. przykład).

Przykład

W lipcu 2022 r. spółka dokonała zakupu środka trwałego o wartości 120 000 zł i wprowadziła go w tym samym miesiącu do ewidencji środków trwałych. Ustalono stawkę amortyzacji w wysokości 20%. Zatem:

-

roczny odpis amortyzacyjny wynosi: 24 000 zł (120 000 zł × 20%),

-

miesięczny odpis amortyzacyjny wynosi: 2000 zł (24 000 zł / 12 miesięcy).

W październiku 2022 r. spółka otrzymała rabat w związku z zakupem tego środka trwałego udokumentowany fakturą korygującą, która obniżyła cenę zakupu środka trwałego o 12% do kwoty 105 600 zł. W związku z tym jednostka:

-

koryguje wielkość dokonanych w sierpniu i wrześniu 2022 r. odpisów amortyzacyjnych w każdym z miesięcy o kwotę 240 zł (2000 zł - 1760 zł),

-

dokonuje nowych odpisów amortyzacyjnych od października 2022 r. w kwocie 1 760 zł.

Ewidencja w księgach rachunkowych:

-

Faktura - zakup środka trwałego

Wn konto 01 "Środki trwałe" 120 000 zł

Wn konto 22-1 "VAT naliczony i jego rozliczenie" 27 600 zł

Ma konto 24 "Pozostałe rozrachunki" 147 600 zł

-

PK - odpisy umorzeniowe w sierpniu i wrześniu 2022 r. (2 razy 2 000 zł)

Wn konto 40-1 "Amortyzacja" 2 000 zł

Ma konto 07 "Odpisy umorzeniowe środków trwałych" 2 000 zł

-

Faktura korygująca - zmniejszenie wartości początkowej środka trwałego

Wn konto 24 "Pozostałe rozrachunki" 14 400 zł

Ma konto 01 "Środki trwałe" 14 400 zł

-

Faktura korygująca - zmniejszenie VAT naliczonego

Wn konto 24 "Pozostałe rozrachunki" 3 312 zł

Ma konto 22-1 "VAT naliczony i jego rozliczenie" 3 312 zł

-

Faktura korygująca - korekta dokonanych w sierpniu i wrześniu odpisów amortyzacyjnych (jednorazowo w październiku)

Wn konto 07 "Odpisy amortyzacyjne środków trwałych" 480 zł

Ma konto 40-1 "Amortyzacja" 480 zł

-

PK - miesięczny odpis amortyzacyjny w październiku

Wn konto 40-1 "Amortyzacja" 1 760 zł

Ma konto 07 "Odpisy umorzeniowe środków trwałych" 1 760 zł

Rabat przyznany na przełomie lat, tj. na początku następnego roku (np. w 2023 r.), a dotyczący zakupów poczynionych w roku poprzednim (w 2022 r.), powinien być co do zasady ujmowany w księgach roku poprzedniego (2022 r.). Podobnie jak w przypadku udzielającego rabatu, jeśli faktura korygująca została otrzymana po sporządzeniu sprawozdania finansowego, a przed jego zatwierdzeniem, to ewidencja zależy od tego, czy kwota rabatu ma istotny wpływ na sporządzone sprawozdanie finansowe. Jeśli taki wpływ jest istotny, to należy zmienić sprawozdanie finansowe, ewidencjonując skutki przyznanego rabatu w księgach roku poprzedniego. Jeśli wpływ otrzymanego rabatu nie jest istotny, wówczas można otrzymany rabat ewidencjonować na bieżąco, tj. w roku (okresie) otrzymania faktury korygującej. Jeśli natomiast jednostka otrzymała rabat dotyczący roku poprzedniego po zatwierdzeniu sprawozdania finansowego, to powinna go wprowadzić do ksiąg rachunkowych na bieżąco. Ewidencja w tym przypadku będzie zależna od istotności kwoty rabatu.

Kwota korekty nie jest istotna.

- Faktura korygująca - wartość brutto

Wn konto 21-1 "Rozrachunki z dostawcami"

Ma konto 30 "Rozliczenie zakupu"

- Faktura korygująca - w części dotyczącej niesprzedanych towarów/materiałów w wartości netto

Wn konto 30 "Rozliczenie zakupu"

Ma konto 33 "Towary" lub konto 31 "Materiały"

- Faktura korygująca - w części dotyczącej sprzedanych towarów/materiałów, gdy kwota rabatu nie jest istotna

Wn konto 30 "Rozliczenie zakupu"

Ma konto 73-1 "Wartość sprzedanych towarów" lub konto 74-1 "Wartość sprzedanych materiałów" lub konto 40-2 "Zużycie materiałów i energii"

- Faktura korygująca - w części dotyczącej sprzedanych towarów/materiałów, gdy kwota rabatu jest istotna

Wn konto 30 "Rozliczenie zakupu"

Ma konto 82 "Rozliczenie wyniku finansowego"

- Faktura korygująca - w części dotyczącej zmniejszenia VAT naliczonego

Wn konto 30 "Rozliczenie zakupu"

Ma konto 22-1 "VAT naliczony i jego rozliczenie".

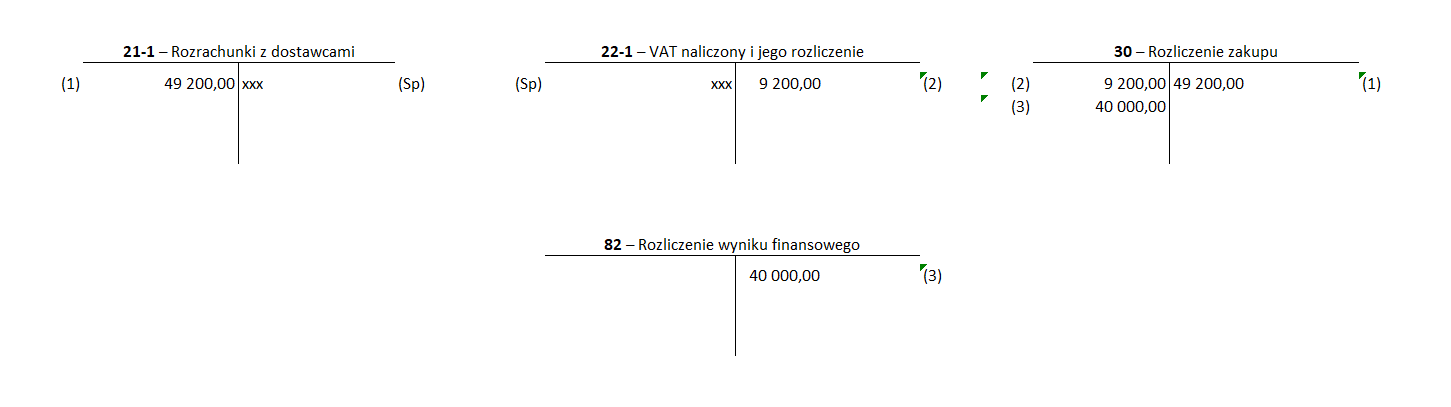

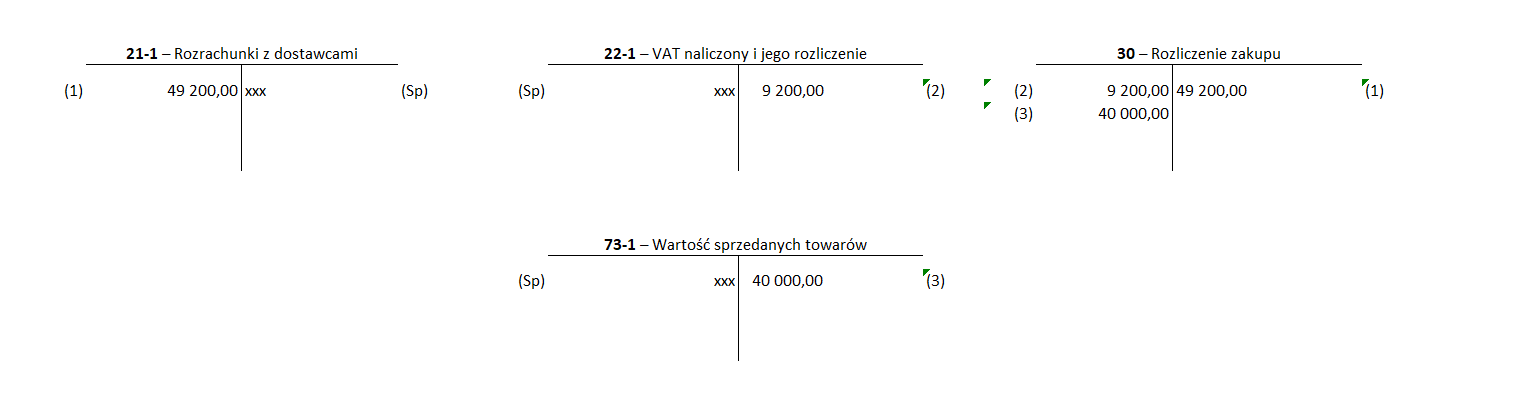

Przykład

Spółka w październiku 2021 r. dokonała zakupu towaru A o wartości netto 200 000 zł + 23 %VAT, który w całości sprzedała w tymże roku. W 2022 r. po zatwierdzeniu sprawozdania finansowego otrzymano fakturę korygującą, z której wynika, że został udzielony rabat w wysokości 20%, tj. 40 000 zł.

Wariant 1- kwota rabatu jest istotna

Ewidencja księgowa w księgach roku 2022

-

Faktura korygująca - wartość brutto

Wn konto 21-1 "Rozrachunki z dostawcami" 49 200 zł

Ma konto 30 "Rozliczenie zakupu" 49 200 zł

-

Faktura korygująca - pomniejszenie VAT naliczonego

Wn konto 30 "Rozliczenie zakupu" 9 200 zł

Ma konto 22-1 "VAT naliczony i jego rozliczenie" 9 200 zł

-

Faktura korygująca - korekta kosztów sprzedanych towarów

Wn konto 30 "Rozliczenie zakupu" 40 000 zł

Ma konto 82 "Rozliczenie wyniku finansowego" 40 000 zł

Wariant 2 - kwota rabatu nie jest istotna

Ewidencja księgowa w księgach roku 2022

-

Faktura korygująca - wartość brutto

Wn konto 21-1 "Rozrachunki z dostawcami" 49 200 zł

Ma konto 30 "Rozliczenie zakupu" 49 200 zł

-

Faktura korygująca - pomniejszenie VAT naliczonego

Wn konto 30 "Rozliczenie zakupu" 9 200 zł

Ma konto 22-1 "VAT naliczony i jego rozliczenie" 9 200 zł

-

Faktura korygująca - korekta kosztów sprzedanych towarów

Wn konto 30 "Rozliczenie zakupu" 40 000 zł

Ma konto 73-1 "Wartość sprzedanych towarów" 40 000 zł

3. Rabaty pośrednie

3.1. Rabaty pośrednie - skutki w podatkach dochodowych

Niekiedy rabaty są przyznawane nie bezpośrednim nabywcom towarów i usług, lecz kolejnym nabywcom towarów i usług. Są to tzw. rabaty pośrednie. Przez długi czas organy podatkowe wyjaśniały, że:

- podatnicy przyznający rabaty pośrednie mogą z tego tytułu rozpoznawać koszty uzyskania przychodów (zob. przykładowo interpretacje indywidualne Dyrektora Krajowej Informacji Skarbowej z 31 lipca 2018 r., sygn. 0112-KDIL3-1.4011.288.2018.1.AA, oraz z 8 kwietnia 2020 r., sygn. IPPB5/4510-45/16-5/BC/OK),

- u podatników otrzymujących rabaty pośrednie powstają z tego tytułu przychody podlegające opodatkowaniu podatkiem dochodowym (zob. przykładowo interpretacje indywidualne Dyrektora Krajowej Informacji Skarbowej z 28 czerwca 2018 r., sygn. 0111-KDIB2-3.4010.142.2018.2.LG, oraz z 2 października 2020 r., sygn. 0111-KDIB2-1.4010.327.2020.4.AT).

W ostatnim czasie organy podatkowe zmieniły reprezentowane stanowisko i obecnie wyjaśniają, że:

- podatnicy przyznający rabaty pośrednie powinni z tego tytułu zmniejszać przychody (w okresie rozliczeniowym wystawiania dokumentów potwierdzających przyznanie rabatu pośredniego - zob. art. 14 ust. 1m updof oraz art. 12 ust. 3j updop); tytułem przykładu wskazać można interpretacje indywidualne Dyrektora Krajowej Informacji Skarbowej z 28 stycznia 2022 r. (sygn. 0111-KDIB1-1.4010.530.2021.2.BS) oraz z 26 lipca 2022 r. (sygn. 0111-KDIB1-2.4010.304.2022.2.AW). Jak czytamy w pierwszej z przywołanych interpretacji:

MF

(...) sprzedając swoje towary i udzielając na nie rabatu pośredniego, powinniście Państwo obniżyć przychód należny, o którym mowa w art. 12 ust. 3 ustawy o CIT. Tym samym w przedmiotowej sprawie nie ma zastosowania przepis art. 15 ust. 1 ustawy o podatku dochodowym od osób prawnych (...);

- podatnicy otrzymujący rabaty pośrednie powinni z tego tytułu zmniejszać koszty uzyskania przychodów (w okresie rozliczeniowym otrzymywania dokumentów potwierdzających przyznanie rabatu pośredniego - zob. art. 22 ust. 7c updof oraz art. 15 ust. 4i updop); tytułem przykładu wskazać można interpretacje indywidualne Dyrektora Krajowej Informacji Skarbowej z 19 stycznia 2022 r. (sygn. 0111-KDIB1-1.4010.541.2021.2.BS), z 17 lutego 2022 r. (sygn. 0111-KDIB2-1.4010.620.2021.2.AP) czy z 10 czerwca 2022 r. (sygn. 0111-KDIB2-1.4010.168.2022.4.MKU). Jak czytamy w pierwszej z tych interpretacji:

MF

Wnioskodawca otrzymując rabat pośredni od Dealera, powinien skorygować koszty uzyskania przychodów poprzez zmniejszenie kosztów uzyskania przychodów poniesionych w okresie rozliczeniowym, w którym została otrzymana faktura korygująca, lub w przypadku braku faktury inny dokument potwierdzający przyczyny korekty. Zauważyć bowiem należy, że udzielany przez Dealera rabat pośredni faktycznie obniża koszty zakupu towaru.

Przykład

Dystrybutor sprzętu komputerowego zorganizował promocję polegającą na tym, że nabywcom określonych produktów, którzy prześlą zeskanowany dowód zakupu, zwraca 8% ceny zakupu (nie więcej niż 8% sugerowanej przez dystrybutora ceny detalicznej). Zgodnie ze stanowiskiem obecnie reprezentowanym przez organy podatkowe, w związku z udzielaniem takich rabatów pośrednich, dystrybutor sprzętu komputerowego powinien o ich kwoty zmniejszać osiągane przychody. Z kolei nabywcy sprzętu komputerowego, którym udzielane są rabaty, o kwoty udzielonych rabatów powinni zmniejszać koszty podatkowe.

Zauważyć przy tym należy, że nie zawsze otrzymywane rabaty pośrednie dotyczą zakupów, które zaliczone zostały do kosztów podatkowych. Nie jest tak zwłaszcza w przypadku rabatów pośrednich otrzymywanych przez osoby prywatne oraz przez osoby fizyczne prowadzące działalność gospodarczą, korzystające z opodatkowania w formie ryczałtu od przychodów ewidencjonowanych.

Zdaniem autorów uznać należy, że u takich podmiotów otrzymywanie rabatów pośrednich nie wywołuje żadnych skutków podatkowych. Nie ma bowiem podstaw do przyjęcia, że w przypadkach takich - inaczej niż u podatników rozpoznających koszty uzyskania przychodów z tytułu zakupów, których dotyczą rabaty pośrednie - podmioty otrzymujące rabaty pośrednie uzyskiwały podlegające opodatkowaniu podatkiem dochodowym przychody. Niestety, po wskazanej zmianie stanowiska reprezentowanego przez organy podatkowe nie pojawiły się jak na razie wyjaśnienia dotyczące tej kwestii. W konsekwencji nie jest możliwe wskazanie, jak aktualnie do przedstawionej kwestii podchodzą organy podatkowe.

3.2. Rabaty pośrednie - skutki w VAT

Mimo że rabaty pośrednie nie są udzielane bezpośrednim nabywcom towarów lub usług, przyjmuje się, że u przyznających je podatników rabaty pośrednie obniżają podstawę opodatkowania, jeżeli wystąpił podatek należny (zob. przykładowo wyroki Trybunału Sprawiedliwości Unii Europejskiej z 24 października 1996 r. w sprawie C-317/94 czy z 15 października 2002 r. w sprawie C-427/98). Przy czym obniżenia takiego podatnicy mogą dokonywać bez wystawiania faktur korygujących (zob. przykładowo wyrok Naczelnego Sądu Administracyjnego z 15 stycznia 2009 r., sygn.akt I FSK 1653/07).

Przyjmuje się jednocześnie, że mimo braku faktury korygującej podatnicy otrzymujący rabaty pośrednie są obowiązani do obniżania kwot odliczonego podatku. W szczególności uważają tak organy podatkowe, czego przykładem może być interpretacja indywidualna Dyrektora Krajowej Informacji Skarbowej z 10 czerwca 2022 r. (sygn. 0111-KDIB3-1.4012.185.2022.3.AB).

Przy czym, jak wynika z tej interpretacji, przedmiotowe obniżenia powinny być przez podatników ujmowane w ewidencji VAT na podstawie not księgowych. Czytamy w niej bowiem, że:

MF

(...) wystawiona nota księgowa lub obciążeniowa będzie dokumentem stanowiącym dowód udzielonego Państwu rabatu. Dokumentując rabat pośredni dostawca nie będzie miał możliwości wystawienia faktury korygującej. Zatem w celu prawidłowego rozliczenia podatku w prowadzonej ewidencji dla potrzeb podatku od towarów i usług będziecie mieli Państwo prawo uwzględnić wystawioną notę księgową lub obciążeniową jako dowód otrzymanego rabatu. Dokument ten należy oznaczyć jako "WEW".

3.3. Rabaty pośrednie - ewidencja księgowa

Przepisy prawa bilansowego nie regulują kwestii rabatów pośrednich. Należy zatem sądzić, że to sama jednostka powinna w polityce rachunkowości (planie kont) określić zasady ewidencjonowania rabatów pośrednich, które są dokumentowane nie fakturami korygującymi, ale notami księgowymi. Ewidencja księgowa przyznania rabatu pośredniego na podstawie noty może być u podmiotu udzielającego rabatu ewidencjonowana następująco:

- Nota księgowa dokumentująca rabat pośredni

Wn konto 73-0 "Przychody ze sprzedaży"

Wn konto 22-2 "VAT należny i jego rozliczenie"

Ma konto 24 "Pozostałe rozrachunki"

- WB - przelanie na rachunek bankowy przyznanego rabatu pośredniego

Wn konto 24 "Pozostałe rozrachunki"

Ma konto 13-1 "Rachunek bieżący".

Z kolei ewidencja księgowa otrzymania rabatu pośredniego na podstawie noty księgowej może być w podmiocie otrzymującym rabat ewidencjonowana następująco:

- Nota księgowa dokumentująca rabat pośredni

Wn konto 24 "Pozostałe rozrachunki"

Ma konto 22-1 "VAT naliczony i jego rozliczenie"

Ma konto 76-0 "Pozostałe przychody operacyjne"

- WB - wpływ na rachunek bankowy przyznanego rabatu pośredniego

Wn konto 13-1 "Rachunek bieżący"

Ma konto 24 "Pozostałe rozrachunki".

PODSUMOWANIE

- Rabaty transakcyjne pomniejszają przychód sprzedawców od razu (w dacie powstania przychodu) i nie muszą być rozliczane dla celów podatku dochodowego w żaden szczególny sposób. Udzielanie rabatów potransakcyjnych zmniejsza uzyskany wcześniej przez sprzedawców przychód. Korekt przychodów na skutek przyznawania rabatów potransakcyjnych sprzedawcy powinni dokonywać w okresie rozliczeniowym, w którym wystawili fakturę korygującą, lub w przypadku braku faktury - inny dokument potwierdzający przyznanie rabatu.

- W efekcie przyznawania nabywcom rabatów potransakcyjnych są oni obowiązani do zmniejszania w drodze korekty kosztów uzyskania przychodów. Obowiązek dokonywania takiej korekty istnieje w okresie rozliczeniowym, w którym została otrzymana faktura korygująca, lub w przypadku braku faktury - inny dokument potwierdzający przyznanie rabatu.

- Podatnicy przyznający rabaty pośrednie powinni z tego tytułu zmniejszać przychody (w okresie rozliczeniowym wystawiania dokumentów potwierdzających przyznanie rabatu pośredniego).

- Podatnicy otrzymujący rabaty pośrednie powinni z tego tytułu zmniejszać koszty podatkowe (w okresie rozliczeniowym otrzymywania dokumentów potwierdzających przyznanie rabatu pośredniego).

- W przypadku sprzedaży dokumentowanej fakturami rabaty potransakcyjne dokumentowane są fakturami korygującymi.

- W przypadku obniżenia podstawy opodatkowania VAT na skutek przyznania rabatu nabywca towaru lub usługi jest obowiązany do zmniejszenia kwoty podatku naliczonego w rozliczeniu za okres, w którym spełnione zostały (uzgodnione ze sprzedawcą) warunki dokonania takiego obniżenia.

- U podatników przyznających rabaty pośrednie obniżają one podstawę opodatkowania VAT oraz - jeżeli wystąpił - podatek należny.

- Sposób ewidencji księgowej rabatu zależy od momentu jego przyznania.

- Przepisy bilansowe - odmiennie od podatkowych - nakazują, by co do zasady wiązać moment otrzymania rabatu z momentem powstania przychodu, którego rabat dotyczy.

- Przepisy bilansowe nie nakazują korygowania wcześniej dokonanych odpisów amortyzacyjnych w przypadku otrzymania rabatu dotyczącego zakupu środka trwałego (odmiennie niż jest to według przepisów podatkowych).

Podstawa prawna:

-

art. 12 ust. 3 i 3j oraz art. 15 ust. 4i ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych - j.t. Dz.U. z 2021 r. poz. 1800; ost.zm. Dz.U. z 2022 r. poz. 2180

-

art. 14 ust. 1 i 1m oraz art. 22 ust. 7c ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych - j.t. Dz.U. z 2021 r. poz. 1128; ost.zm. Dz.U. z 2022 r. poz. 2180

-

art. 29a, art. 30a, art. 86 oraz art. 106j ust. 1 pkt 1 ustawy z 11 marca 2004 r. o podatku od towarów i usług - j.t. Dz.U. z 2022 r. poz. 931; ost.zm. Dz.U. z 2022 r. poz. 2180

-

art. 6 ust. 2, art. 28 ust. 2, art. 42 ust. 2, art. 54 ustawy z 29 września 1994 r. o rachunkowości - j.t. Dz.U z 2021 r. poz. 217; ost.zm. Dz.U. z 2022 r. poz. 1488

-

pkt 6.2 stanowiska Komitetu Standardów Rachunkowości w sprawie rozrachunków z kontrahentami - Dz.Urz. Min. Fin. z 2019 r. poz. 83

-

rozdział VI.3 Krajowego Standardu Rachunkowości nr 15 "Przychody ze sprzedaży wyrobów, półproduktów, towarów i materiałów" - Dz.Urz. Min. Fin. z 2022 r. poz. 81

-

pkt 6.16 Krajowego Standardu Rachunkowości nr 11 "Środki trwałe" - Dz.Urz. MRiF z 2017 r. poz. 105

POWOŁANE INTERPRETACJE PODATKOWE:

-

interpretacje indywidualne Dyrektora Krajowej Informacji Skarbowej z 26 lipca 2022 r. (sygn. 0111-KDIB1-2.4010.304.2022.2.AW), z 10 czerwca 2022 r. (sygn. 0111-KDIB2-1.4010.168.2022.4.MKU i sygn. 0111-KDIB3-1.4012.185.2022.3.AB), z 17 maja 2022 r. (sygn. 0114-KDIP1-2.4012.101.2022.1.JO), z 28 stycznia 2022 r. (sygn. 0111-KDIB1-1.4010.530.2021.2.BS), z 19 stycznia 2022 r. (sygn. 0111-KDIB1-1.4010.541.2021.2.BS), z 17 lutego 2022 r. (sygn. 0111-KDIB2-1.4010.620.2021.2.AP), z 2 października 2020 r. (sygn. 0111-KDIB2-1.4010.327.2020.4.AT), z 8 kwietnia 2020 r. (sygn. IPPB5/4510-45/16-5/BC/OK), z 10 maja 2019 r. (sygn. 0113-KDIPT2-3.4011.115.2019.2.ID), z 28 czerwca 2018 r. (sygn. 0111-KDIB2-3.4010.142.2018.2.LG), z 31 lipca 2018 r. (sygn. 0112-KDIL3-1.4011.288.2018.1.AA)

-

interpretacja indywidualna Dyrektora Izby Skarbowej w Katowicach z 3 lipca 2014 r. (sygn. IBPBII/1/415-242/14/MK)

POWOŁANE WYROKI SĄDÓW:

-

wyroki Trybunału Sprawiedliwości Unii Europejskiej z 24 października 1996 r. w sprawie C-317/94 i z 15 października 2002 r. w sprawie C-427/98

-

wyrok Naczelnego Sądu Administracyjnego z 15 stycznia 2009 r. (sygn. akt I FSK 1653/07)

Tomasz Krywan

doradca podatkowy, autor licznych publikacji z zakresu prawa podatkowego

Paweł Muż

ekonomista, redaktor "MONITORA księgowego"