4/2024, data dodania: 13.03.2024

4/2024, data dodania: 13.03.2024 Ewidencja zdarzeń po dniu bilansowym po sporządzeniu sprawozdania finansowego a przed jego zatwierdzeniem

Jednostki, których rok obrotowy jest identyczny z rokiem kalendarzowym, są zobowiązane w terminie do 31 marca 2024 r. do przygotowania sprawozdania finansowego za rok 2023, a następnie do jego zatwierdzenia przed 30 czerwca 2024 r. Jeśli po dniu bilansowym, a przed dniem zatwierdzenia sprawozdania finansowego, wystąpiły zdarzenia (zarówno korzystne, jak i niekorzystne) istotnie wpływające na dane wykazane w tym sprawozdaniu - konieczne staje się wprowadzenie poprawek, ponowne przygotowanie i podpisanie sprawozdania finansowego za rok 2023.

Ustawa o rachunkowości nakłada na kierownika jednostki obowiązek zapewnienia sporządzenia rocznego sprawozdania finansowego nie później niż w ciągu 3 miesięcy od dnia bilansowego i przedstawienia go właściwym organom, zgodnie z obowiązującymi jednostkę przepisami prawa, postanowieniami statutu lub umowy (por. art. 52 ust. 1 uor). Z ustawy o rachunkowości wynika również (art. 54 ust. 1 uor), że:

Jeżeli po sporządzeniu rocznego sprawozdania finansowego, a przed jego zatwierdzeniem, jednostka otrzymała informacje o zdarzeniach, które mają istotny wpływ na to sprawozdanie finansowe, lub powodujących, że założenie kontynuowania działalności przez jednostkę nie jest uzasadnione, powinna ona odpowiednio zmienić to sprawozdanie, dokonując jednocześnie odpowiednich zapisów w księgach rachunkowych roku obrotowego, którego sprawozdanie finansowe dotyczy, oraz powiadomić biegłego rewidenta, który sprawozdanie to bada lub zbadał. Jeżeli zdarzenia, które nastąpiły po dniu bilansowym, nie powodują zmiany stanu istniejącego na dzień bilansowy, to odpowiednie wyjaśnienia zamieszcza się w informacji dodatkowej.

Szerzej ten temat omawia Krajowy Standard Rachunkowości nr 7 "Zmiany zasad (polityki) rachunkowości, wartości szacunkowych, poprawianie błędów, zdarzenia następujące po dniu bilansowym - ujęcie i prezentacja". Wskazuje się w nim, że zdarzenia po dniu bilansowym należy dzielić na:

-

dostarczające dowodów na istnienie określonego stanu na dzień bilansowy,

-

wskazujące na stan zaistniały po dniu bilansowym.

Zacytowana regulacja ustawy o rachunkowości, jak i sugestie zawarte w KSR nr 7 oznaczają, że jeśli jednostka w sporządzonym, ale niezatwierdzonym jeszcze sprawozdaniu finansowym otrzymała:

- informacje istotnie wpływające na sporządzone sprawozdanie finansowe - wówczas ich skutki musi uwzględnić w księgach rachunkowych i skorygować już sporządzone roczne sprawozdanie finansowe za rok obrotowy (oznacza to konieczność ponownego otwarcia wstępnie zamkniętych ksiąg rachunkowych, zaksięgowanie zdarzeń, jakie nastąpiły po dniu bilansowym, a które zmieniły wiedzę o stanie istniejącym na dzień bilansowy, by ponownie sporządzić sprawozdanie finansowe),

- informacje niewpływające istotnie na sporządzone sprawozdanie finansowe - wówczas ich skutki można ujmować na bieżąco w księgach rachunkowych; oznacza to, że nie wystąpi konieczność zmiany sporządzonego sprawozdania finansowego,

- informacje istotne, które nie dotyczą stanu istniejącego na dzień bilansowy - wówczas informacje takie (tj. wywierające istotny wpływ na bieżącą lub przyszłą sytuację jednostki, ale które nastąpiły po dniu bilansowym) należy ujawniać w dodatkowych informacjach i objaśnieniach; skutkuje to koniecznością ponownego sporządzenia sprawozdania finansowego.

Informacje istotnie wpływające na sporządzone sprawozdanie finansowe po sporządzeniu sprawozdania finansowego, a przed jego zatwierdzeniem

KRS nr 7 wprost wskazuje, że jeżeli po sporządzeniu rocznego sprawozdania finansowego, a przed dniem jego zatwierdzenia, jednostka otrzymała informacje o zdarzeniach, jakie nastąpiły po dniu bilansowym, które zmieniają jej wiedzę o stanie istniejącym na dzień bilansowy, a skutki tych zdarzeń istotnie wpływają na obraz sytuacji majątkowej, finansowej oraz wyniku finansowego jednostki za rok obrotowy, to skutki te odpowiednio uwzględnia w księgach rachunkowych i koryguje już sporządzone roczne sprawozdanie finansowe za rok obrotowy. Przykładowymi zdarzeniami wymagającymi skorygowania rocznego sprawozdania finansowego przed datą zatwierdzenia rocznego sprawozdania finansowego mogą być:

- korekty przychodów ze sprzedaży wykazanych w księgach rachunkowych i sprawozdaniu finansowym jednostki za rok obrotowy, polegające zarówno na zmianach kwot faktur, jak i anulowaniu sprzedaży, rozstrzygnięcie sprawy sądowej, które potwierdza lub zmienia wysokość wykazanej na dzień bilansowy rezerwy na zobowiązanie jednostki bądź powoduje powstanie zobowiązania, na które nie utworzono rezerwy,

- uzyskanie informacji o tym, że na dzień bilansowy wartość składnika aktywów na skutek utraty wartości była niższa od wykazanej w księgach rachunkowych jednostki,

- ustalenie ostatecznej ceny nabycia zakupionych przez jednostkę w roku sprawozdawczym (przed dniem bilansowym) aktywów,

- przychody ze sprzedanych po dniu bilansowym aktywów, pomniejszone o koszty sprzedaży, są niższe od wartości, w jakiej aktywa te figurują na dzień bilansowy w księgach rachunkowych,

- wykrycie błędów, w tym wywołanych oszustwami.

Przykład

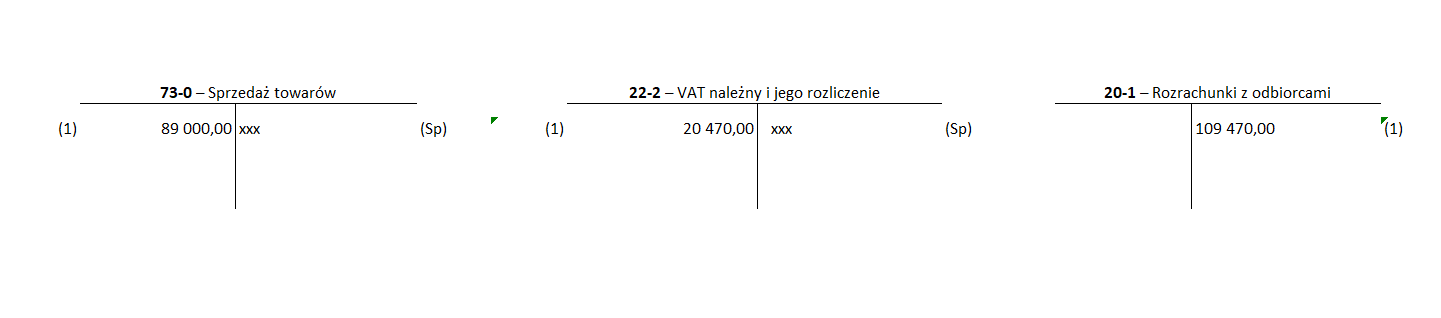

Spółka po sporządzeniu sprawozdania finansowego za rok 2023, a przed jego zatwierdzeniem, przyznała kontrahentowi rabat cenowy dotyczący zakupów towarów dokonanych w 2023 r. Zgodnie z wystawioną po sporządzeniu sprawozdania finansowego fakturą korygującą przychód zmniejszył się o 89 000 zł, zaś VAT należny o kwotę 20 470 zł (łącznie 109 470 zł). W związku z tym, że kwota korekty jest dla jednostki istotna, jednostka ujęła korektę wartości sprzedanych wyrobów gotowych w księgach rachunkowych 2023 r. i ponownie sporządziła sprawozdanie finansowe oraz powiadomiła o tym fakcie biegłego rewidenta, który bada to sprawozdanie.

Ewidencja w księgach rachunkowych roku 2023:

- Faktura korygująca

Wn konto 73-0 "Sprzedaż towarów" 89 000 zł

Wn konto 22-2 "VAT należny i jego rozliczenie" 20 470 zł

Ma konto 20-1 "Rozrachunki z odbiorcami" 109 470 zł

Przykład

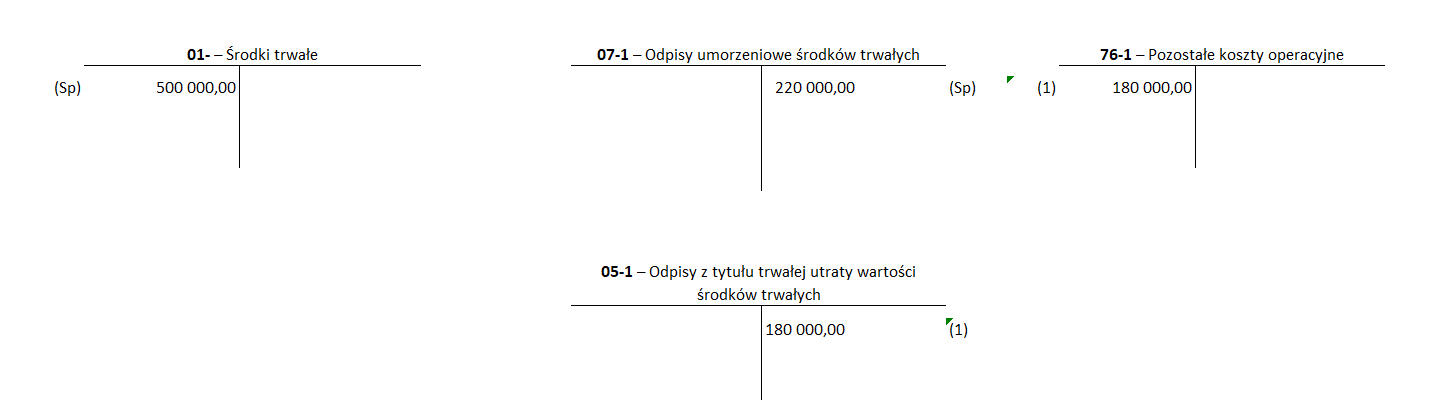

Spółka w sporządzonym na 31 grudnia 2023 r. sprawozdaniu finansowym wykazała środek trwały o wartości początkowej 500 000 zł i dotychczasowym umorzeniu 220 000 zł. Po sporządzeniu sprawozdania finansowego za 2023 r., a przed jego zatwierdzeniem, spółka otrzymała informację, że w niedalekiej przyszłości nastąpią znaczne, niekorzystne dla jednostki zmiany dotyczące zakresu wykorzystania tego środka trwałego. W związku z tym, że rynkowa cena środka trwałego wynosi 100 000 zł, zdecydowano się na utworzenie odpisu aktualizującego w wysokości 180 000 zł. Ponieważ kwota odpisu jest dla spółki istotna, ujęła odpis w księgach rachunkowych 2023 r. i ponownie sporządziła sprawozdanie finansowe oraz powiadomiła o tym fakcie biegłego rewidenta, który bada to sprawozdanie.

Ewidencja w księgach rachunkowych roku 2023:

- PK - utworzenie odpisu z tytułu trwałej utraty wartości środka trwałego

Wn konto 76-1 "Pozostałe koszty operacyjne" 180 000 zł

Ma konto 05-1 "Odpisy z tytułu trwałej utraty wartości środków trwałych" 180 000 zł

Informacje niewpływające istotnie na sporządzone sprawozdanie finansowe po sporządzeniu sprawozdania finansowego, a przed jego zatwierdzeniem

Zgodnie z KSR nr 7 (pkt 5.4 i pkt 5.6 KSR nr 7) nie koryguje się sprawozdania finansowego o skutki ujawnionych zdarzeń o nieistotnym znaczeniu. Są one rozliczane w księgach rachunkowych na ogólnych zasadach (na bieżąco) - rozlicza się je w księgach roku bieżącego. Należy jednak pamiętać, że przy ocenie istotności konieczne jest przy tym łączne rozpatrywanie skutków wszystkich wykrytych nieistotnych zdarzeń, ponieważ - chociaż każdy z nich z osobna może być nieistotny - łącznie mogą spowodować istotne zniekształcenie rocznego sprawozdania finansowego.

Przykład

Spółka po sporządzeniu sprawozdania finansowego za rok 2023, a przed jego zatwierdzeniem, otrzymała fakturę korygującą dotyczącą zakupu w 2023 r. materiałów, które były zarówno zakupione, jak wydane w 2023 r. bezpośrednio do zużycia. Zgodnie z otrzymaną fakturą korygującą koszt zmniejszył się o 600 zł, zaś VAT naliczony o kwotę 138 zł (łącznie 738 zł). W związku z tym, że kwota faktury nie jest dla jednostki istotna, jednostka skutki tej faktury ujęła w księgach rachunkowych roku 2024 (na bieżąco).

Ewidencja w księgach rachunkowych roku 2024:

-

Faktura korygująca

Wn konto 21-1 "Rozrachunki z dostawcami" 738 zł

Ma konto 22-1 "VAT naliczony i jego rozliczenie" 138 zł

Ma konto 40-1 "Zużycie materiałów i energii" 600 zł

Przykład

Spółka po sporządzeniu sprawozdania finansowego za rok 2023, a przed jego zatwierdzeniem, wykryła błąd polegający na nieprawidłowym naliczeniu w 2023 r. amortyzacji środka trwałego (zaniżona jej wartość) na kwotę 1000 zł. W związku z tym, że kwota błędu nie jest dla jednostki istotna, skutki tej faktury ujęła w księgach rachunkowych roku 2024 (na bieżąco).

Ewidencja w księgach rachunkowych roku 2024:

-

PK - błąd/korekta w postaci zaniżenia kwoty amortyzacji środka trwałego uznany za nieistotny

Wn konto 76-1 "Pozostałe koszty operacyjne" 1 000 zł

Ma konto 07-1 "Odpisy umorzeniowe środków trwałych" 1 000 zł

Jeśli z tego tytułu wystąpiła konieczność korekty podatku za 2023 r. (nadpłata), powinna ona zostać ujęta:

Wn konto 22 "Rozrachunki publicznoprawne" (w analityce: Rozrachunki z tytułu podatku dochodowego od osób prawnych (CIT)"

Ma konto 87 "Podatek dochodowy i inne obowiązkowe obciążenia wyniku finansowego".

Informacje istotne, które nie dotyczą stanu istniejącego na dzień bilansowy, otrzymane po sporządzeniu sprawozdania finansowego, a przed jego zatwierdzeniem

Jeżeli po dniu bilansowym, a przed dniem zatwierdzenia rocznego sprawozdania finansowego, jednostka otrzymała informacje na temat zdarzeń wpływających na jej stan lub sytuację po dniu bilansowym (w szczególności jak wymienione wyżej), a informacje te mogą być istotne dla użytkowników rocznego sprawozdania finansowego, to w dodatkowych informacjach i objaśnieniach należy podać, zaktualizować, wykazać informacje lub ujawnić dla każdej kategorii (typu) zdarzeń informacje o:

- rodzaju zdarzenia,

- szacunkowej kwocie jego skutków finansowych (lub stwierdzić, że szacunek taki jest praktycznie niewykonalny).

KSR nr 7 w pkt. 6.3 wymienia przykładowe zdarzenia wskazujące na stan zaistniały po dniu bilansowym, a które mogą wymagać uwzględnienia w dodatkowych informacjach i objaśnieniach (a tym samym ponownego sporządzenia sprawozdania). Są nimi:

- spadek wartości rynkowej inwestycji posiadanych przez jednostkę,

- zadeklarowanie dywidend należnych posiadaczom instrumentów kapitałowych jednostki,

- połączenie jednostki z inną jednostką,

- znaczące zakupy aktywów przez jednostkę,

- przeznaczenie do sprzedaży lub znacząca sprzedaż aktywów przez jednostkę,

- zniszczenie przez pożar, powódź ważnego zakładu jednostki,

- ogłoszenie rozpoczęcia lub rozpoczęcie wdrażania restrukturyzacji jednostki,

- znaczące zmiany cen aktywów lub kursów wymiany walut obcych mających związek z działalnością jednostki,

- zaciągnięcie znaczących zobowiązań przez jednostkę,

- udzielenie przez jednostkę wysokich gwarancji, poręczeń,

- wniesienie sprawy do sądu lub otrzymanie pozwu przez jednostkę w sprawach wynikających ze zdarzeń, które nastąpiły po dniu bilansowym.

Przykład

Spółka w 2023 r. zakupiła za 2 000 000 zł nieruchomość na wynajem. W zasadach (polityce) rachunkowości posiada zapis, że wszystkie nieruchomości inwestycyjne wyceniane są nie rzadziej niż na dzień bilansowy według ceny rynkowej lub inaczej określonej wartości godziwej (zgodnie z art. 28 ust. 1 pkt 1a ustawy o rachunkowości). Na dzień bilansowy cena rynkowa nieruchomości według szacunku jednostki wzrosła do 2 500 000 zł. W kwietniu 2024 r. po sporządzeniu sprawozdania finansowego, a przed jego zatwierdzeniem, spółka otrzymała informację o niekorzystnych planach zagospodarowania dotyczących najbliższego sąsiedztwa posiadanej nieruchomości. W związku z tym nastąpił spadek jej wartości na szacunkową kwotę 700 000 zł. W związku z tym, że kwota spadku wartości nieruchomości jest w ocenie jednostki istotna dla użytkowników rocznego sprawozdania finansowego, postanowiono informację o tym ująć w dodatkowych informacjach i objaśnieniach w ramach sprawozdania finansowego za 2023 r.

Ewidencja w księgach rachunkowych roku 2023:

- PK - zakup/wprowadzenie nieruchomości inwestycyjnej do ksiąg rachunkowych

Wn konto 04-1 "Nieruchomości inwestycyjne" 2 000 000 zł

Ma konto 30 "Rozliczenie zakupu" 2 000 000 zł

2. PK - wzrost wartości nieruchomości inwestycyjnej na 31 grudnia 2023 r.

Wn konto 04-1 "Nieruchomości inwestycyjne" 500 000 zł

Ma konto 76-0 "Pozostałe przychody operacyjne" 500 000 zł

W związku z tym, że w kwietniu 2024 r. nastąpił znaczny spadek wartości nieruchomości inwestycyjnej na szacunkową kwotę 700 000 zł spółka zmieniła sprawozdanie finansowe za 2023 r., dodając następującą informację w dodatkowych informacjach i objaśnieniach w pkt. 6.2:

"W kwietniu 2024 r. w związku ze zmianą planu zagospodarowania terenu, przy którym położona jest nieruchomość inwestycyjna, nastąpił znaczny spadek jej wartości. Dokonana przez jednostkę szacunkowa nowa wartość rynkowa nieruchomości inwestycyjnej wynosi 1 800 000 zł."

Ewidencja w księgach roku 2024:

- PK - spadek wartości rynkowej nieruchomości inwestycyjnej o 700 000 zł

Wn konto 76-1 "Pozostałe koszty operacyjne" 700 000 zł

Ma konto 04-1 "Nieruchomości inwestycyjne" 700 000 zł

Podstawa prawna

art. 52 ust. 1, art. 54 ust. 1 ustawy z 29 września 1994 r. o rachunkowości - j.t. Dz.U. z 2023 r. poz. 120; ost.zm. Dz.U. z 2023 r. poz. 1598

pkt. 2.15, pkt 5.3-5.5, pkt. 6.1-6.3 Krajowego Standardu Rachunkowości nr 7 "Zmiany zasad (polityki) rachunkowości, wartości szacunkowych, poprawianie błędów, zdarzenia następujące po dniu bilansowym - ujęcie i prezentacja" - Dz.Urz. Min. Fin. z 2019 r. poz. 2

Paweł Muż

ekonomista, redaktor "MONITORA księgowego"