3/2022, data dodania: 17.02.2022

3/2022, data dodania: 17.02.2022 Jak rozliczyć w księgach rachunkowych utraconą zaliczkę

PROBLEM

Jednostka dokonała w listopadzie 2021 r. wpłaty zaliczki na poczet usługi, która miała być wykonana grudniu 2021 r. Do realizacji usługi nie doszło, a kontrahent nie zamierza zwrócić otrzymanej zaliczki. W jaki sposób rozliczyć w księgach rachunkowych utraconą zaliczkę? Czy taką "stratę" można uznać za koszt uzyskania przychodów?

RADA

Informacja o tym, że kontrahent nie zamierza dotrzymać postanowień umowy o świadczenie usług i dodatkowo nie zwróci otrzymanej zaliczki stanowi podstawę do dokonania w księgach rachunkowych odpisu aktualizującego tę należność przy jednoczesnym wystąpieniu na drogę postępowania sądowego. Niestety strata powstała wskutek utraconej zaliczki w żadnej sytuacji i na żadnym etapie dochodzenia tej kwoty nie będzie mogła być zaliczona do kosztów uzyskania przychodu. Szczegóły wraz z ewidencją księgową - w uzasadnieniu.

UZASADNIENIE

Jednostki dość często spotykają się z nieuczciwością kontrahenta powodującą utratę środków pieniężnych wpłaconych jako zaliczki na poczet dostawy towarów czy świadczenia usług.

Utracona zaliczka a koszty uzyskania przychodów

Regulacje zawarte w ustawach o podatku dochodowym w sposób wyraźny zabraniają zaliczania strat (kosztów) powstałych w wyniku utraty dokonanych przedpłat (zaliczek, zadatków) w związku z niewykonaniem umowy do kosztów uzyskania przychodów (art. 16 ust. 1 pkt 56 updop oraz art. 23 ust. 1 pkt 54 updof). Brak jakichkolwiek odstępstw od tej zasady potwierdza interpretacja indywidualna Dyrektora KIS z 1 października 2019 r. (sygn. 0111-KDIB1-1.4010.321.2019.1.BSA).

Co więcej, fakt, że zaliczka w żadnej sytuacji nie stanowi u wpłacającego należnego mu przychodu, powoduje, iż nie jest możliwe uznanie za koszt uzyskania przychodu:

- utraconej zaliczki, nawet w sytuacji, w której jednostce uda się udokumentować jej nieściągalność (por. art. 16 ust. 1 pkt 25 updop oraz art 23 ust. 1 pkt 20 updof), a także

- utworzonego odpisu aktualizującego od tej należności, nawet gdy należność jest uprawdopodobniona (por. art. 16 ust. 1 pkt 26a updop oraz art. 23 ust. 1 pkt 21 updof).

Ewidencja ksiegowa utraconej zaliczki

Należności kwestionowane przez dłużników oraz takie, z których zapłatą dłużnik zalega - a według oceny sytuacji majątkowej i finansowej dłużnika spłata należności nie jest prawdopodobna - należy objąć odpisem aktualizującym (por. art. 35b uor). Jedynie w wyjątkowych przypadkach, gdy jednostka ma pewność, że należność będzie odzyskana, może odstąpić od ustalania odpisu. Zatem w rozpatrywanym przypadku, tj. gdy jednostka uzyskała informację, że firma, która otrzymała zaliczkę, nie zamierza jej zwrócić, należy dokonać aktualizacji należności przy jednoczesnym wystąpieniu na drogę postępowania sądowego. W księgach rachunkowych dekretacja będzie zatem następująca:

- przeksięgowanie należności (zaliczki) skierowanej na drogę postępowania sądowego:

Wn konto 24-7 "Należności dochodzone na drodze sądowej"

Ma konto 20 "Rozrachunki z odbiorcami" lub konto 24 "Pozostałe rozrachunki"

- utworzenie odpisu aktualizującego wartość należności (zaliczki)

Wn konto 76-1 "Pozostałe koszty operacyjne"

Ma konto 28 "Odpisy aktualizujące należności"

Należności dochodzone na drodze sądowej prezentuje się na dzień bilansowy w sprawozdaniu finansowym po uwzględnieniu odpisów aktualizujących ich wartość. Oznacza to, że wykazana w aktywach bilansu kwota należności stanowi wynik jej wartości księgowej, pomniejszonej o dokonane odpisy aktualizujące. (por. art. 28 ust. 1 pkt 7 oraz 46 ust. 2 pkt 3 uor).

Potwierdzenie przez sąd wyrokiem istnienia należności od dłużnika w momencie jego uprawomocnienia skutkuje w ewidencji księgowej powrotnym przeksięgowaniem należności dochodzonej na drodze postępowania sądowego na "normalne" konto służące ewidencji należności.

Wn konto 20 "Rozrachunki z odbiorcami" lub konto 24 "Pozostałe rozrachunki"

Ma konto 24-7 "Należności dochodzone na drodze sądowej"

Dopiero w momencie wydania przez właściwy organ postępowania egzekucyjnego postanowienia o nieściągalności wierzytelności należność (zaliczka) wymaga wyksięgowania z ksiąg rachunkowych jako składnik niespełniający już definicji aktywów. W księgach rachunkowych wartość "utraconej" zaliczki będzie ewidencjonowana:

- w przypadku gdy utworzono wcześniej odpis aktualizujący:

Wn konto 28 "Odpisy aktualizujące należności"

Ma konto 20 "Rozrachunki z dostawcami" lub konto 24 "Pozostałe rozrachunki"

- w przypadku gdy nie utworzono wcześniej odpisu aktualizującego:

Wn konto 76-1 "Pozostałe koszty operacyjne"

Ma konto 20 "Rozrachunki z dostawcami" lub konto 24 "Pozostałe rozrachunki".

Przykład

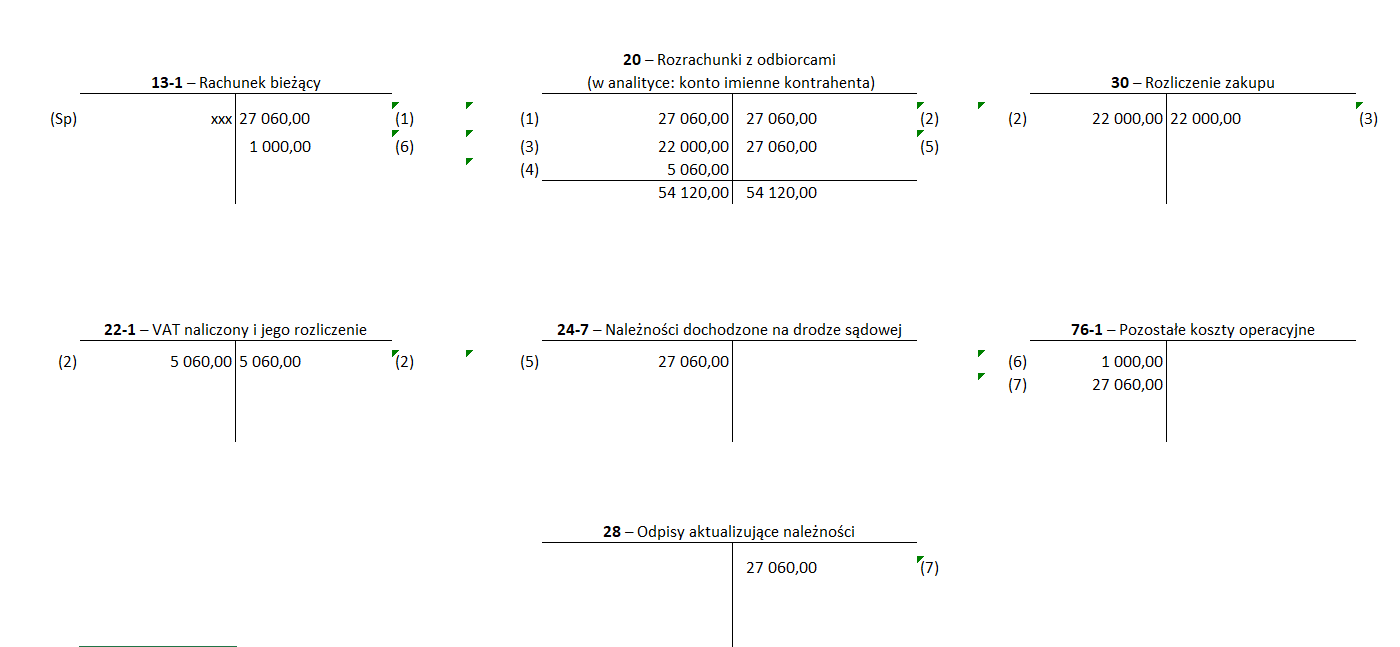

Jednostka wpłaciła w listopadzie 2021 r. zaliczkę na poczet wykonanej usługi, która miała zostać wykonana w grudniu 2021 r. Kwota zaliczki to 27 060 zł. W związku z tym, że usługa nie została wykonana i usługodawca nie zamierza zwracać otrzymanej zaliczki postanowiono dokonać na dzień bilansowy 100% odpisu aktualizującego wartość tej należności. Jednocześnie w grudniu 2021 r. jednostka skierowała sprawę na drogę postępowania sądowego, opłacając koszty sądowe w wysokości 1000 zł. W lutym 2022 r. zgodnie z orzeczeniem sądu dłużnik zobowiązany został do zapłaty jednostce należności głównej w wysokości 27 060 zł oraz zwrócić koszty postępowania sądowego w wysokości 1000 zł. Niestety postępowanie komornicze nie przyniosło rezultatów i spółka otrzymała postanowienie komornika o umorzeniu egzekucji ze względu na brak majątku dłużnika.

Ewidencja w księgach rachunkowych roku 2021 r.

-

WB - wpłata zaliczki na poczet przyszłej usługi

Wn konto 20 "Rozrachunki z odbiorcami" (w analityce: konto imienne kontrahenta) 27 060 zł

Ma konto 13-1 "Rachunek bieżący 27 060 zł

-

Otrzymana faktura zaliczkowa

Wn konto 22-1 "VAT naliczony i jego rozliczenie" 5 060 zł

Wn konto 30 "Rozliczenie zakupu" 22 000 zł

Ma konto 20 "Rozrachunki z odbiorcami" (w analityce: konto imienne kontrahenta) 27 060 zł

-

Pk - przeksięgowanie kwoty netto zaliczki na należność od dłużnika

Wn konto 20 "Rozrachunki z odbiorcami" (w analityce: konto imienne kontrahenta) 22 000 zł

Ma konto 30 "Rozliczenie zakupu" 22 000 zł

-

Pk - korekta VAT w związku z zerwaniem umowy przez dłużnika

Wn konto 20 "Rozrachunki z odbiorcami" (w analityce: konto imienne kontrahenta) 5 060 zł

Ma konto 22-1 "VAT naliczony i jego rozliczenie" 5 060 zł

-

PK - przeksięgowanie należności skierowanej na drogę postępowania sądowego

Wn konto 24-7 "Należności dochodzone na drodze sądowej" 27 060 zł

Ma konto 20 "Rozrachunki z odbiorcami" (w analityce: konto imienne kontrahenta) 27 060 zł

-

WB - opłacenie kosztów sądowych dotyczących skierowania należności na drogę sądową

Wn konto 76-1 "Pozostałe koszty operacyjne" 1 000 zł

Ma konto 13-1 "Rachunek bieżący" 1 000 zł

-

Pk - dokonanie na dzień bilansowy odpisu aktualizującego wartość należności (zaliczki)

Wn konto 76-1 "Pozostałe koszty operacyjne" 27 060 zł

Ma konto 28-1 "Odpisy aktualizujące należności" 27 060 zł

W wyniku utworzenia 100% odpisu aktualizującego na wartość wpłaconej zaliczki jednostka nie wykaże w bilansie jej wartości; wartość bilansowa wynosi zero.

Ewidencja w księgach rachunkowych roku 2022

-

Wyrok sądu (uprawomocniony) zobowiązujący dłużnika do zapłaty jednostce należności głównej w wysokości 24 000 zł

Wn konto 20 "Rozrachunki z odbiorcami" (w analityce: konto imienne kontrahenta) 27 060 zł

Ma konto 24-7 "Należności dochodzone na drodze sądowej" 27 060 zł

-

Wyrok sądu (uprawomocniony) zobowiązujący dłużnika do zwrócenia kosztów postępowania sądowego w wysokości 1000 zł

Wn konto 20 "Rozrachunki z odbiorcami" (w analityce: konto imienne kontrahenta) 1 000 zł

Ma konto 28-1 "Odpisy aktualizujące należności" 1 000 zł

-

Postanowienie komornika o umorzeniu egzekucji ze względu na brak majątku dłużnika (należność główna i zasądzone koszty postępowania sądowego)

Wn konto 28-1 "Odpisy aktualizujące należności" 28 060 zł

Ma konto 20 "Rozrachunki z odbiorcami" (w analityce: konto imienne kontrahenta) 28 060 zł

Podstawa prawna:

-

art. 35b, art. 46 ust. 2 pkt 3 ustawy z 29 września 1994 r. o rachunkowości - j.t Dz.U. z 2021 r. poz. 217; ost.zm. Dz.U. z 2021 r. poz. 2106

-

art. 23 ust. 1 pkt 20, art. 23 ust. 1 pkt 21, art. 23 ust. 1 pkt 54 ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych - j.t. Dz.U. z 2021 r. poz. 1128; ost.zm. Dz.U. z 2022 r. poz. 138

-

art. 16 ust. 1 pkt 25, art. 16 ust. 1 pkt 26a, art. 16 ust. 1 pkt 56 ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych - j.t. Dz.U. z 2021 r. poz. 1800; ost.zm. Dz.U. z 2021 r. poz. 2427

Irena Pazio

główna księgowa, praktyk