12/2022, data dodania: 16.12.2022

12/2022, data dodania: 16.12.2022 Ryczałt od dochodów spółek kapitałowych, tzw. estoński CIT

Podatnicy CIT zamiast opłacać "klasyczny" CIT, mogą skorzystać z preferencji w postaci opodatkowania ryczałtem od dochodów spółek, tzw. estońskim CIT. W ustawie o PDOP funkcjonuje nazwa tego rozwiązania jako "ryczałt od dochodów spółek kapitałowych".

Generalnie rozwiązanie to polega na odroczeniu opodatkowania podatkiem dochodowym zysków spółek do momentu wypłaty zysku na rzecz wspólnika.

Opodatkowaniu ryczałtem (estońskim CIT) może podlegać jednostka, która spełnia łącznie następujące warunki:

1) prowadzi działalność w formie spółki z ograniczoną odpowiedzialnością, spółki akcyjnej, prostej spółki akcyjnej, spółki komandytowej, spółki komandytowo-akcyjnej, której odpowiednio udziałowcami, akcjonariuszami lub wspólnikami są wyłącznie osoby fizyczne nieposiadające praw majątkowych związanych z prawem do otrzymania świadczenia jako założyciele (fundatorzy) lub beneficjenci fundacji, trustu bądź innego podmiotu, albo stosunku prawnego o charakterze powierniczym;

2) nie posiada udziałów (akcji) w kapitale innej spółki, tytułów uczestnictwa w funduszu inwestycyjnym lub w instytucji wspólnego inwestowania, ogółu praw i obowiązków w spółce niebędącej osobą prawną oraz innych praw majątkowych związanych z prawem do otrzymania świadczenia jako założyciel (fundator) lub beneficjent fundacji, trustu lub innego podmiotu albo stosunku prawnego o charakterze powierniczym;

3) mniej niż 50% przychodów z działalności osiągniętych w poprzednim roku podatkowym, liczonych z uwzględnieniem kwoty należnego podatku od towarów i usług, pochodzi:

a) z wierzytelności,

b) z odsetek i pożytków od wszelkiego rodzaju pożyczek,

c) z części odsetkowej raty leasingowej,

d) z poręczeń i gwarancji,

e) z praw autorskich lub praw własności przemysłowej, w tym z tytułu zbycia tych praw,

f) ze zbycia i realizacji praw z instrumentów finansowych,

g) z transakcji z podmiotami powiązanymi w rozumieniu art. 11a ust. 1 pkt 4 - w przypadku gdy w związku z tymi transakcjami nie jest wytwarzana wartość dodana pod względem ekonomicznym lub wartość ta jest znikoma;

4) jednostka:

a) zatrudnia na podstawie umowy o pracę co najmniej 3 osoby w przeliczeniu na pełne etaty, niebędące udziałowcami, akcjonariuszami ani wspólnikami tego podatnika, przez okres co najmniej 300 dni w roku podatkowym, a w przypadku gdy rokiem podatkowym nie jest okres kolejnych 12 miesięcy kalendarzowych - przez co najmniej 82% dni przypadających w roku podatkowym,

lub

b) od 1 stycznia 2023 r.

ponosi miesięcznie wydatki w kwocie stanowiącej co najmniej trzykrotność przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw z tytułu wypłaty wynagrodzeń na rzecz zatrudnionych na podstawie umowy innej niż umowa o pracę co najmniej 3 osób fizycznych, niebędących udziałowcami, akcjonariuszami ani wspólnikami tego podatnika, jeżeli w związku z wypłatą tych wynagrodzeń podatnik jest płatnikiem podatku dochodowego od osób fizycznych lub płatnikiem składek określonych w ustawie z 13 października 1998 r. o systemie ubezpieczeń społecznych lub ustawie z 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych;

5) nie sporządza za okres opodatkowania ryczałtem sprawozdań finansowych zgodnie z MSR na podstawie art. 45 ust. 1a i 1b ustawy o rachunkowości,

6) złoży zawiadomienie o wyborze opodatkowania ryczałtem, według ustalonego wzoru, do właściwego naczelnika urzędu skarbowego w terminie do końca pierwszego miesiąca pierwszego roku podatkowego, w którym ma być opodatkowany ryczałtem.

PRZYKŁAD 1

Spółka z o.o. w 2022 r. zatrudnia następujące osoby:

czterech udziałowców - na podstawie umowy o pracę (przez cały rok),

pana Włodzisława - na podstawie umowy o dzieło przez cały ten okres,

panią Alicję - na podstawie umowy zlecenia w kwocie 7000 zł/miesiąc (umowa zawarta na okres styczeń-marzec, od której pobierane są zaliczki na podatek dochodowy i składki na ubezpieczenia społeczne),

pana i panią Nowak - na podstawie umów zlecenia w kwocie 5000 zł/miesiąc każda (umowy zawarte na cały rok 2022, od których pobierane są zaliczki na podatek dochodowy i składki na ubezpieczenia społeczne).

Czy w przypadku spółki warunek zatrudnienia należy uznać za spełniony?

Zatrudnianie udziałowców nie wyklucza spółki z opodatkowania ryczałtem, jednak nie są oni wliczani do minimalnego poziomu zatrudnienia.

Spółka nie zatrudnia osób innych niż udziałowcy na podstawie umowy o pracę, jednak zatrudnia 4 osoby na podstawie innych umów niż umowa o pracę. W związku z tym należy sprawdzić, czy spełniony jest warunek zatrudnienia na podstawie umowy innej niż umowa o pracę.

W tym wypadku okres zatrudnienia wskazanych osób będzie miał wtórne znaczenie - liczy się natomiast łączna miesięczna kwota wynagrodzenia w każdym miesiącu roku podatkowego oraz obowiązek pobierania zaliczek i składek na ubezpieczenia społeczne od wskazanych umów.

Ustalenia są następujące:

Umowa pana Włodzisława pozostaje nieoskładkowana, a zatem nie wlicza się ona do limitu zatrudnienia.

Do limitu zatrudnienia wliczane będą natomiast: umowa z panią Alicją (tylko za okres zatrudnienia, tj. styczeń-marzec) oraz umowy zawarte z państwem Nowakami (2 osoby) - zatem łącznie zatrudniane są 3 osoby w okresie styczeń-marzec, a w pozostałym okresie (kwiecień-grudzień) 2 osoby są wliczane do progu minimalnego. Naruszony został limit miesięcznego zatrudnienia 3 osób na umowę inną niż umowa o pracę, począwszy od kwietnia 2022 r.

Przy założeniu, że kwota przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw wynosiła w każdym miesiącu 5500 zł, należy wskazać, że łączna kwota wynagrodzeń z tytułu ww. umów wynosi:

w okresie styczeń-marzec 17 000 zł (tj. 7000 zł + 5000 zł + 5000 zł), czyli więcej niż 16 500 zł (tj. 5500 zł x 3),

w okresie kwiecień-grudzień 10 000 zł (tj. 5000 zł + 5000 zł), czyli mniej niż 16 500 zł (tj. 5500 zł x 3).

Warunek co do limitu kwot wypłaconych wynagrodzeń również został naruszony w kwietniu 2022 r.

Podatnicy wyłączeni z estońskiego CIT

Z opodatkowania estońskim CIT wyłączeni są podatnicy CIT niebędący spółkami (które zostały wyżej wymienione).

Dodatkowo możliwość stosowania tego rozwiązania wyłączona została wobec:

przedsiębiorstw finansowych i instytucji pożyczkowych,

podatników osiągających zwolnione z opodatkowania podatkiem dochodowym dochody z działalności prowadzonej na podstawie zezwolenia w specjalnych strefach ekonomicznych oraz dochody zwolnione z opodatkowania podatkiem dochodowym, uzyskane z działalności gospodarczej określonej w decyzji o wsparciu, o której mowa w ustawie o wspieraniu nowych inwestycji,

podatników postawionych w stan upadłości lub likwidacji.

Przez okres pierwszych 2 lat podatkowych (nie krócej niż 24 miesiące od dnia utworzenia) opodatkowania ryczałtem od dochodów spółek nie będą mogli stosować także "nowi" podatnicy, którzy:

zostali utworzeni w wyniku połączenia lub podziału spółek albo

zostali utworzeni przez osoby prawne, osoby fizyczne lub jednostki organizacyjne niemające osobowości prawnej, wnoszące tytułem wkładów niepieniężnych na poczet kapitału podatnika składniki majątku uzyskane przez te osoby bądź jednostki w wyniku likwidacji innych podatników, jeżeli te osoby lub jednostki posiadały udziały (akcje) tych innych likwidowanych podatników, albo

zostali utworzeni przez osoby prawne, osoby fizyczne lub jednostki organizacyjne niemające osobowości prawnej, jeżeli w roku podatkowym, w którym podatnik został utworzony, bądź w roku podatkowym bezpośrednio po nim następującym, zostało do niego wniesione na poczet kapitału uprzednio prowadzone przedsiębiorstwo, zorganizowana część przedsiębiorstwa albo składniki majątku tego przedsiębiorstwa o wartości rynkowej przekraczającej łącznie równowartość kwoty 10 000 euro przeliczonej według kursu średniego NBP,

zostali podzieleni przez wydzielenie, albo

wnieśli do innego podmiotu określone składniki swojego majątku.

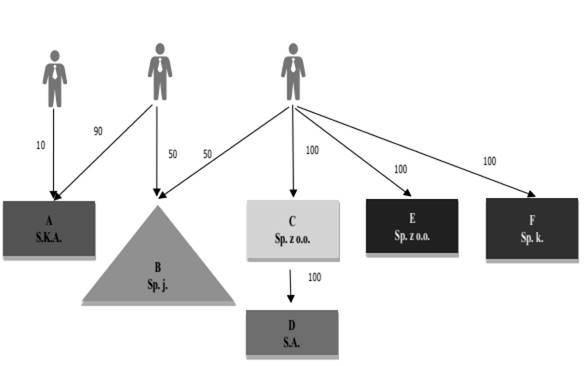

PRZYKŁAD 2

Przykład przedstawia strukturę powiązań między podmiotami A, B, C, D, E oraz F.

Czy na podstawie kryterium struktury udziałowej (podanej w %) podmioty te mogą być opodatkowane ryczałtem od dochodów spółek, przy założeniu, że pozostałe kryteria są spełnione?

Z ryczałtu mogą skorzystać spółki A, E oraz F.

Ryczałt skierowany jest bowiem do spółek akcyjnych, prostych spółek akcyjnych, spółek z ograniczoną odpowiedzialnością, spółek komandytowo-akcyjnych oraz spółek komandytowych, które nie posiadają udziałów w innych podmiotach i których wspólnikami są wyłącznie osoby fizyczne.

Spółka B nie może skorzystać z ryczałtu ze względu na formę prawną. Spółka jawna nie może być opodatkowana ryczałtem.

Spółka C jest spółką z ograniczoną odpowiedzialnością, która co do zasady może być opodatkowana ryczałtem. Należy jednak pamiętać, że spółka, która chce skorzystać z ryczałtu, nie może posiadać m.in. akcji w innych podmiotach, a w przykładzie spółka ta posiada 100% akcji w spółce D. W związku z tym spółka C nie może skorzystać z ryczałtu.

Natomiast spółka D nie może skorzystać z ryczałtu, ponieważ jednym z jej wspólników (akcjonariuszy) jest spółka C. Został zatem naruszony warunek dotyczący tzw. prostej struktury właścicielskiej, ponieważ nie wszyscy wspólnicy spółki D są osobami fizycznymi.

Tabela. Opodatkowanie estońskim CIT

| Lp. | Dochód podlegający opodatkowaniu estońskim CIT | Zapisy ustawy o PDOP - opodatkowanie |

| 1. | podzielony zysk lub zysk przeznaczony na pokrycie strat | w wysokości zysku netto wypracowanego w okresie opodatkowania ryczałtem w części, w jakiej zysk ten został uchwałą o podziale lub pokryciu wyniku finansowego netto przeznaczony: a) do wypłaty udziałowcom, akcjonariuszom albo wspólnikom (dochód z tytułu podzielonego zysku) lub b) na pokrycie strat powstałych w okresie poprzedzającym okres opodatkowania ryczałtem (dochód z tytułu zysku przeznaczonego na pokrycie strat). Przepis ten stosuje się odpowiednio do wypłaty zaliczki na poczet przewidywanej dywidendy (podzielonego zysku). |

| 2. | ukryte zyski | w wysokości ukrytych zysków - dochód z tytułu ukrytych zysków |

| 3. | wydatki niezwiązane z działalnością gospodarczą | w wysokości wydatków niezwiązanych z działalnością gospodarczą - dochód z tytułu wydatków niezwiązanych z działalnością gospodarczą |

| 4. | zmiany wartości składników majątku - w przypadku łączenia, podziału, przekształcenia podmiotów albo wniesienia w drodze wkładu niepieniężnego przedsiębiorstwa lub jego zorganizowanej części | nadwyżka wartości rynkowej składników przejmowanego majątku lub wniesionego w drodze wkładu niepieniężnego ponad wartość podatkową tych składników - dochód z tytułu zmiany wartości składników majątku - w przypadku łączenia, podziału, przekształcenia podmiotów albo wniesienia w drodze wkładu niepieniężnego przedsiębiorstwa lub jego zorganizowanej części |

| 5. | zysk netto - w przypadku podatnika, który zakończył opodatkowanie ryczałtem | suma zysków netto osiągniętych w każdym roku podatkowym stosowania opodatkowania ryczałtem w części, w jakiej te zyski nie były zyskami podzielonymi lub nie zostały przeznaczone na pokrycie straty - dochód z tytułu zysku netto - w przypadku podatnika, który zakończył opodatkowanie ryczałtem |

| 6. | nieujawnione operacje gospodarcze | wartość przychodów i kosztów podlegających, zgodnie z przepisami o rachunkowości, zarachowaniu w roku podatkowym i uwzględnieniu w zysku (stracie) netto, które nie zostały uwzględnione w tym zysku (stracie) netto - dochód z tytułu nieujawnionych operacji gospodarczych |

Korekta wstępna w estońskim CIT

W ustawie o PDOP przyjęte zasady określania przez podmiot wysokości uzyskanych w roku podatkowym przychodów, kosztów uzyskania przychodów, a w efekcie dochodu, różnią się od przyjętych na gruncie przepisów o rachunkowości zasad ustalania wyniku finansowego (zysku) uzyskanego za analogiczny okres.

Co za tym idzie - w latach poprzedzających pierwszy rok opodatkowania estońskim CIT dany podatnik mógł:

- określone przychody lub koszty mieć uwzględnione przy określaniu dochodu (straty podatkowej), mimo że przychodów tych lub kosztów jeszcze nie uwzględniał w wyniku finansowym,

- określone przychody lub koszty mieć uwzględnione już przy wyliczaniu jego wyniku finansowego, mimo że nie były one jeszcze uwzględniane przy określaniu dochodu podatkowego (lub straty).

W celu uniknięcia sytuacji, w której przejście jednostki z zasad ogólnych na estoński CIT spowoduje:

- nieuwzględnienie w rozliczeniu podatkowym określonych przychodów lub kosztów,

- dwukrotne uwzględnienie w rozliczeniu podatkowym tych samych przychodów lub kosztów,

jednostka przystępująca do estońskiego CIT będzie miała obowiązek dokonania na koniec ostatniego roku podatkowego poprzedzającego rok, w którym podlegać on będzie estońskim CIT, wyliczenia różnicy między wykazanym w poprzednich latach dochodem a uzyskanym zyskiem, nazwanej w ustawie "korektą wstępną", oraz ewentualnie opodatkowania tej różnicy podatkiem dochodowym.

Zgodnie z art 7aa. ust. 1 ustawy o CIT podmiot, który wybrał opodatkowanie ryczałtem od dochodów spółek, jest zobowiązany, na ostatni dzień roku podatkowego poprzedzającego pierwszy rok opodatkowania ryczałtem od dochodów spółek:

- sporządzić informację o różnicach w przychodach i kosztach, które wynikają z ich odmiennej klasyfikacji dla celów prawa podatkowego oraz prawa bilansowego, wraz z informacją o podatku należnym,

- sporządzić informację o dochodzie z przekształcenia, w kwocie odpowiadającej sumie nadwyżek wartości poszczególnych składników majątku, ustalonych dla wyniku finansowego netto zgodnie z przepisami o rachunkowości, na dzień przekształcenia, ponad ich wartość podatkową ustaloną na ten dzień wraz z informacją o podatku należnym,

- wyodrębnić w kapitale własnym kwoty zysków niepodzielonych i kwoty zysków podzielonych, które odniesiono na kapitały, a które zostały wypracowane w latach poprzedzających pierwszy rok opodatkowania ryczałtem od dochodów spółek,

- wyodrębnić kwoty niepokrytych strat, które zostały poniesione w latach poprzedzających pierwszy rok opodatkowania ryczałtem od dochodów spółek.

We wspominanej wyżej informacji o przychodach i kosztach podmiot zobligowany jest wykazać:

1) przychody w rozumieniu art. 12 ust. 1 ustawy o PDOP, w kwocie odpowiadającej:

- przychodom uwzględnionym, zgodnie z przepisami o rachunkowości, w wyniku finansowym netto podatnika za lata podatkowe poprzedzające pierwszy rok opodatkowania ryczałtem, jeżeli dotychczas nie zostały one zaliczone do "podatkowych" przychodów, oraz

- kosztom zaliczonym do kosztów uzyskania przychodów w rozumieniu art. 15 ustawy o PDOP w latach podatkowych poprzedzających pierwszy rok opodatkowania ryczałtem, jeżeli koszty te nie zostały uwzględnione w wyniku finansowym netto podatnika zgodnie z przepisami o rachunkowości, oraz

2) koszty uzyskania przychodów, w kwocie odpowiadającej:

- przychodom zaliczonym do przychodów, o których mowa w art. 12 ust. 1 ustawy o PDOP, w latach podatkowych poprzedzających pierwszy rok opodatkowania ryczałtem od dochodów spółek, jeżeli dotychczas nie zostały one uwzględnione w wyniku finansowym netto podatnika, oraz

- kosztom uwzględnionym, zgodnie z przepisami o rachunkowości, w wyniku finansowym netto podatnika za lata podatkowe poprzedzające pierwszy rok opodatkowania ryczałtem od dochodów spółek, jeżeli dotychczas nie zostały one zaliczone do kosztów uzyskania przychodów w rozumieniu art. 15 ustawy o PDOP.

PRZYKŁAD 3

Podatnik wybiera opodatkowanie ryczałtem od dochodów spółek począwszy od stycznia 2022 r. W związku z tym na dzień 31 grudnia 2021 r. sporządza informację, o której mowa w art. 7aa ust. 1 pkt 1 ustawy o CIT.

W tym celu do przychodów podatkowych zalicza np.:

naliczone, lecz jeszcze nieotrzymane odsetki od pożyczki udzielonej wspólnikowi, o ile odsetki te zostały już uwzględnione w przychodach rachunkowych, tj. w wyniku finansowym netto w latach poprzedzających pierwszy rok stosowania ryczałtu,

dodatnie różnice kursowe, dotychczas niezrealizowane,

naliczone przy wycenie bilansowej różnice kursowe środków pieniężnych zgromadzonych na zagranicznym rachunku bankowym,

naliczone, lecz jeszcze nieotrzymane odsetki od należności z tytułu dostaw i usług,

kwotę różnicy między amortyzacją środka trwałego dla celów rachunkowych i podatkowych, np. w sytuacji gdy środek trwały został podatkowo zamortyzowany w oparciu o odpis jednorazowy (na podstawie art. 16k ust. 7 ustawy o CIT), a rachunkowe odpisy będą kontynuowane w okresie opodatkowania ryczałtem.

Z kolei do kosztów uzyskania przychodu zalicza m.in.:

naliczone, lecz jeszcze niezapłacone odsetki od zaciągniętego kredytu obrotowego, o ile odsetki te zostały uwzględnione już w kosztach rachunkowych, tj. w wyniku finansowym netto w latach poprzedzających pierwszy rok stosowania ryczałtu,

naliczone, a dotychczas niewypłacone wynagrodzenia z tytułu zawartych umów zlecenia i umów o dzieło, o ile kwoty tych wynagrodzeń zostały już uwzględnione w kosztach rachunkowych, tj. w wyniku finansowym netto, w roku poprzedzającym pierwszy rok stosowania ryczałtu, a w rozliczeniu podatkowym nie zostały uwzględnione,

kwotę różnicy między amortyzacją środka trwałego dla celów rachunkowych i podatkowych, np. w sytuacji gdy środek trwały jest amortyzowany dla celów rachunkowych według wyższej stawki niż dla celów podatkowych.

Podatnik dokonuje rozliczenia za rok 2021 na zasadach klasycznych, zachowując prawa do wszelkich odliczeń od podstawy opodatkowania (np. rozliczenia kosztów kwalifikowanych związanych z działalnością badawczo-rozwojową).

W zeznaniu, o którym mowa w art. 27 ust. 1 ustawy o CIT składanym za rok 2021 - podatnik wykazuje informację o przychodach i kosztach, o których mowa w art. 7aa ust. 2 pkt 1-2 (zob. art. 7aa ust. 4 pkt 1).

Interpretując przepis art. 7aa ustawy o CIT w indywidualnych stanach faktycznych należy mieć na uwadze jego nadrzędny cel, tj. zapobieganie podwójnemu zaliczeniu danej kategorii do przychodów lub kosztów, jak również zapobieganie nieopodatkowaniu pewnych przepływów.

PRZYKŁAD 4

Podwójnym zaliczeniem danej kategorii do kosztów jest sytuacja, w której dany wydatek zaliczony jest najpierw do kosztów uzyskania przychodów podczas opodatkowania na zasadach klasycznych, a następnie w okresie opodatkowania ryczałtem ponownie jest zaliczony do kosztów (lub innych odpisów) ustalanych zgodnie z przepisami o rachunkowości.

PRZYKŁAD 5

Rozliczenie w przychodach rachunkowych naliczonych, lecz jeszcze niezapłaconych odsetek od pożyczki - w okresie przed opodatkowaniem ryczałtem - jest przykładem, w którym mogłoby dojść do nieopodatkowania pewnych przepływów. Dzieje się tak, ponieważ przychód z tego tytułu został uwzględniony w wyniku finansowym netto w momencie naliczenia odsetek, natomiast dla celów podatkowych stanowiłby przychód dopiero w momencie ich zapłaty. W związku z tym takie odsetki nie stanowiłyby przychodu ani w okresie opodatkowania na zasadach klasycznych, ani w okresie opodatkowania ryczałtem.

Korekta wstępna dotyczy tylko tych przychodów i kosztów, które tworzą tzw. przejściową różnicę między wynikiem finansowym a wynikiem podatkowym podatnika. Oznacza to, że korekta ta dotyczy tych przychodów lub kosztów, które podlegają uwzględnieniu w wyniku podatkowym w innych terminach lub okresach niż w wyniku finansowym.

Zgodnie z art 7aa ust. 3 ustawy o CIT przepisów ust. 2 pkt 1-2 nie stosuje się do przychodów, o których mowa w art. 12 ust. 4, oraz kosztów niestanowiących kosztów uzyskania przychodów, z wyjątkiem tych przychodów i kosztów, które podlegają rozliczeniu w innych terminach lub okresach zgodnie z przepisami o rachunkowości. Celem tego przepisu jest wskazanie, że korekta wstępna przychodów dotyczy tych kategorii, które są rozpoznawane dla celów podatkowych (wg zasad ogólnych CIT).

Przepis art. 7aa ustawy o CIT w zakresie korekty wstępnej będzie mieć zatem zastosowanie do takich kategorii, jak np. odsetki, które podlegają rozliczeniu również na podstawie art. 12 ust. 1 oraz art. 15 ust. 1 ustawy o CIT, ale w innym terminie lub okresie, niż wskazuje art. 12 ust. 4 czy art. 15 i 16 ustawy o CIT.

PRZYKŁAD 6

Odsetki, co do zasady, podlegają rozliczeniu w dochodzie podatkowym na podstawie art. 12 ust. 1 ustawy o CIT, ale dopiero w momencie, kiedy zostaną faktycznie otrzymane.

Fakt ich naliczenia (bez uregulowania) pozostaje obojętny podatkowo na podstawie art. 12 ust. 4 pkt 2 oraz art. 16 ust. 1 pkt 11 ustawy o CIT.

Różnice w rozliczeniu przychodów i kosztów mogą wnikać również z innych zasad przewidzianych w ustawie o CIT oraz w przepisach o rachunkowości.

Zwiększenie przychodów lub kosztów uzyskania przychodów nie będzie miało zatem także zastosowania w sytuacji, gdy dana kategoria jest różnicą o charakterze trwałym. Takie różnice wynikają z nieuznawania danej kategorii za przychód lub koszt na podstawie przepisów o rachunkowości.

PRZYKŁAD 7

Nie będą podlegały rozliczeniu w korekcie wstępnej przychody wyłącznie podatkowe, np. przychody z nieodpłatnych świadczeń.

Na taki przejściowy charakter przedmiotowych różnic wskazuje brzmienie przepisów objętych art. 7aa ustawy o CIT, które odwołują się do braku "dotychczasowego" uwzględnienia danej kategorii w wyniku finansowym netto podatnika zgodnie z przepisami o rachunkowości.

W ustaleniu odpowiedniego zwiększenia wysokości przychodów lub kosztów uzyskania przychodów pomocne mogą się okazać (choć nie jedynie) aktywa i rezerwy ustalane w związku z podatkiem odroczonym - jeśli podatnik (jednostka) jest zobowiązany(a) do ich ustalania.

Informację, o której mowa w art. 7aa ust. 1 pkt 1 ustawy o CIT, sporządza się za każdym razem, gdy podatnik przystępuje do ryczałtu od dochodów spółek, chyba że rok rozpoczęcia przez niego działalności jest pierwszym rokiem opodatkowania w tym systemie (z wyjątkiem rozpoczęcia działalności po restrukturyzacji). Przedłużenie ryczałtu na kolejny okres czteroletni zgodnie z art. 28f ust. 2 ustawy o CIT (gdy podatnik spełnia warunki do opodatkowania) nie wymaga powtórnego sporządzenia informacji, o której mowa w art. 7aa ust. 1 pkt 1 ustawy o CIT.

Zwiększenie przychodów lub kosztów uzyskania przychodów (korekta wstępna) zgodnie z art. 7aa ustawy o CIT nie odnosi się do konkretnego momentu w czasie, w którym takie różnice powstały, lecz dotyczy wszelkich kategorii, które mają aktualny charakter.

PRZYKŁAD 8

Nie będzie wymagać przedmiotowej korekty transakcja już zakończona, np. transakcja pożyczki - udzielonej i spłaconej z odsetkami kilka lat temu, czy zamortyzowanego już (dla celów zarówno podatkowych, jak i rachunkowych) środka trwałego. Różnice należy jednak uwzględniać narastająco. Oznacza to, że nie odnoszą się one jedynie do różnic (np. z wysokości odpisów amortyzacyjnych) powstałych w roku bezpośrednio poprzedzającym opodatkowanie ryczałtem, lecz do wszystkich poprzednich lat podatkowych (np. od dnia rozpoczęcia amortyzacji danego środka trwałego), w których dana operacja była rejestrowana w księgach rachunkowych lub dla celów podatkowych.

Przedmiotowa korekta może być w niektórych sytuacjach korzystna dla podatnika.

PRZYKŁAD 9

W sytuacji gdy podatnik amortyzował środek trwały dla celów rachunkowych według wyższej stawki niż przyjęta przez niego dla celów podatkowych, to w kosztach podatkowych (w rozliczeniu za rok podatkowy poprzedzający pierwszy rok opodatkowania ryczałtem) rozliczona różnica między amortyzacją podatkową i rachunkową w efekcie doprowadzi do rozpoznania w kosztach uzyskania przychodów wyższej kwoty amortyzacji (wynikającej z przyjętej dla celów rachunkowych).

W przypadku ustalenia przychodów i kosztów z tytułu korekty wstępnej podatnik dokonuje zapłaty podatku należnego od tego dochodu z końcem pierwszego miesiąca następującego po ostatnim roku opodatkowania ryczałtem od dochodów spółek. Jeżeli jednak podatnik stosował to opodatkowanie 4 lata podatkowe lub dłużej, w sposób nieprzerwany, zobowiązanie podatkowe z tego tytułu wygasa w całości.

Przedstawione wyjaśnienia mają odpowiednie zastosowanie do korekty wstępnej przychodów i kosztów, w przypadku gdy podatnik wybierający ryczałt (dokonujący korekty wstępnej) został utworzony z przekształcenia:

przedsiębiorcy - osoby fizycznej prowadzącej działalność gospodarczą, albo

spółki nieposiadającej osobowości prawnej

- w spółkę akcyjną, prostą spółkę akcyjną, spółkę z ograniczoną odpowiedzialnością, spółkę komandytowo-akcyjną lub spółkę komandytową oraz którego pierwszy rok po przekształceniu jest jednocześnie pierwszym rokiem opodatkowania ryczałtem od dochodów spółek.

W takim przypadku podatnik (spółka) powstały z przekształcenia:

w informacji o przychodach i kosztach (art. 7aa ust. 2 pkt 1-2 w zw. z art. 7aa ust. 1 pkt 1 ustawy o CIT) uwzględnia przychody i koszty ustalone dla celów podatku dochodowego, rozliczane przez przedsiębiorcę będącego osobą fizyczną albo przez wspólników spółki niebędącej osobą prawną na podstawie art. 5 lub na podstawie art. 8 ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych;

wykazuje przychody, koszty oraz dochód z przekształcenia (art. 7aa ust. 2 ustawy o CIT), w zeznaniu CIT-8, o którym mowa w art. 27 ust. 1 ustawy o CIT, składanym do końca trzeciego miesiąca pierwszego roku opodatkowania ryczałtem od dochodów spółek; zeznanie to składa się niezależnie od zeznania składanego na podstawie ustawy o PIT i innych rozliczeń wynikających z tej ustawy o PIT;

ustala podatek należny od dochodu stanowiącego różnicę między przychodami a kosztami, o których mowa w art. 7aa ust. 2 pkt 1 i 2 ustawy o CIT, oraz podatek należny od dochodu z przekształcenia, według stawki, o której mowa w art. 19 ust. 1 pkt 1, niezależnie od statusu tego podatnika (od tego, czy jest to mały podatnik czy inny);

dokonuje zapłaty podatku należnego od dochodu z przekształcenia, o którym mowa w pkt 3, w całości w terminie wskazanym w art. 27 ust. 1 ustawy o CIT (do końca trzeciego miesiąca pierwszego roku opodatkowania ryczałtem) albo w częściach w okresie nie dłuższym niż 2 lata, licząc od końca pierwszego roku opodatkowania ryczałtem od dochodów spółek; o sposobie przyjętego rozliczenia podatnik informuje w zeznaniu CIT-8. W przypadku ustalenia przychodów i kosztów z tytułu korekty wstępnej oraz podatku należnego od dochodu stanowiącego różnicę między tymi przychodami a kosztami podatnik dokonuje zapłaty podatku należnego z końcem pierwszego miesiąca następującego po ostatnim roku opodatkowania ryczałtem od dochodów spółek. Jeżeli jednak podatnik stosował to opodatkowanie 4 lata podatkowe lub dłużej, w sposób nieprzerwany, zobowiązanie podatkowe z tego tytułu wygasa w całości.

Opodatkowanie dochodu wynikającego z korekty wstępnej

Wynikające z korekty wstępnej przychody i koszty lub ewentualnie "dochód z przekształcenia" jednostka zobowiązana jest wykazać w zeznaniu rocznym składanym za rok podatkowy poprzedzający pierwszy rok opodatkowania ryczałtem i określić podatek należny od dochodu stanowiącego różnicę między tymi przychodami a kosztami według 19% stawki opodatkowania.

W przypadku przejścia na estoński CIT podatnik rozlicza różnice między przychodami/kosztami podatkowymi a przychodami/kosztami ustalanymi na podstawie przepisów o rachunkowości. Różnica ta może być dodatnia lub ujemna.

Obowiązek rachunkowego wyodrębnienia zysków i strat

Podatnik przed przystąpieniem do opodatkowania na zasadach określonych w rozdziale 6b ustawy o CIT ma obowiązek dokonania ewidencyjnych wyodrębnień w kapitale własnym na ostatni dzień roku podatkowego poprzedzającego pierwszy rok opodatkowania ryczałtem od dochodów spółek. Obowiązek ten obejmuje wyodrębnienie w kapitale własnym:

- kwoty zysków niepodzielonych i kwoty zysków podzielonych, które odniesiono na kapitały, a zostały wypracowane w latach poprzedzających pierwszy rok opodatkowania ryczałtem od dochodów spółek, oraz

- kwoty niepokrytych strat, które zostały poniesione w latach poprzedzających pierwszy rok opodatkowania ryczałtem od dochodów spółek.

Obowiązek taki nie powstanie w przypadku, gdy podatnik powstał z przekształcenia przedsiębiorcy będącego osobą fizyczną albo spółki niebędącej osobą prawną, w sytuacji gdy taki podmiot przekształcony nie prowadził ksiąg rachunkowych i tym samym nie dokonywał wyodrębnienia kapitałów własnych (zysków i strat).

Wyodrębnienie zysków i strat powinno być wykazywane w sprawozdaniach finansowych sporządzanych przez podatnika i jego następców prawnych, zgodnie z przepisami o rachunkowości, w okresie od roku, w którym dokonano tego wyodrębnienia, do roku, w którym wypłacone zostały te zyski lub pokryte zostały te straty (art. 7aa ust. 7 ustawy o CIT).

Przepisy o wyodrębnieniu zysków i strat stosuje się również do podatnika utworzonego z przekształcenia przedsiębiorcy będącego osobą fizyczną wykonującą we własnym imieniu działalność gospodarczą albo spółki niebędącej osobą prawną w spółkę o formie organizacyjno-prawnej uprawniającej do ryczałtu od dochodów spółek, jeśli podmiot przekształcony prowadził księgi rachunkowe.

Zgodnie z art. 28d ust. 1 ustawy o CIT podatnik opodatkowany ryczałtem od dochodów spółek jest obowiązany do prowadzenia ksiąg rachunkowych oraz sporządzania sprawozdań finansowych na podstawie przepisów o rachunkowości w sposób zapewniający prawidłowe określenie wysokości zysku (straty) netto, podstawy opodatkowania i wysokości należnego podatku.

Podatnik ten został zobligowany również do prowadzenia ksiąg rachunkowych oraz sporządzania sprawozdań finansowych na podstawie przepisów o rachunkowości w sposób zapewniający prawidłowe określenie wyodrębnionych w kapitale własnym kwoty zysków niepodzielonych i zysków podzielonych, które odniesiono na kapitały, a które zostały wypracowane w latach opodatkowania ryczałtem, a także kwoty niepokrytych strat, które podatnik poniósł w latach opodatkowania ryczałtem.

Wyodrębnienie zysków i strat jest niezbędne w celu kontroli prawidłowości rozliczeń w systemie ryczałtu od dochodów spółek i może zostać opisane w sposób bardziej szczegółowy w informacji dodatkowej stanowiącej element sprawozdania finansowego.

Wyodrębnienie zysków i strat jest podstawą do odliczeń przysługujących wspólnikom spółki opodatkowanej ryczałtem od podstawy opodatkowania ustalanej od otrzymanej dywidendy na gruncie ustawy o PIT. Brak takiego wyodrębnienia skutkować będzie brakiem uprawnienia do tych odliczeń.

PRZYKŁAD 10

Opodatkowaniu ryczałtem zgodnie z rozdziałem 6b podlega w szczególności:

dochód odpowiadający wysokości zysku netto wypracowanego w okresie opodatkowania ryczałtem w części, w jakiej zysk ten został uchwałą o podziale lub pokryciu wyniku finansowego netto przeznaczony do wypłaty wspólnikom lub na pokrycie strat powstałych w okresie poprzedzającym okres opodatkowania ryczałtem (art. 28m ust. 1 pkt 1 ustawy o CIT), oraz

w przypadku podatnika, który zakończył opodatkowanie ryczałtem, dochód odpowiadający sumie zysków netto osiągniętych w każdym roku podatkowym stosowania opodatkowania ryczałtem w części, w jakiej te zyski nie były zyskami podzielonymi lub nie zostały przeznaczone na pokrycie straty (art. 28m ust. 1 pkt 5 ustawy o CIT).

Jedynie precyzyjne wyodrębnienie zysków i strat sprzed wejścia do systemu ryczałtu od dochodów spółek umożliwi pobranie podatku we właściwej wysokości. Podatek ustalany zgodnie z zasadami rozdziału 6b nie będzie należny od dochodu (zysku netto) wypracowanego w okresie sprzed opodatkowania ryczałtem, stąd wypłata dywidendy z takiego zysku nie będzie się wiązać z powstaniem obowiązku podatkowego w podatku CIT.

Podobnie w sytuacji podjęcia uchwały o pokryciu strat powstałych w okresie opodatkowania ryczałtem - obowiązek podatkowy i zobowiązanie podatkowe nie powstaną.

Przedmiotowe wyodrębnienie zysków i strat jest również niezbędne z perspektywy odliczeń, o których mowa w art. 30a ust. 19 ustawy o PIT. Jeżeli wypłacona wspólnikom dywidenda pochodzi z podziału zysków z okresu opodatkowania ryczałtem od dochodów spółek, lecz zyski te nie są obecnie wyodrębniane w kapitale własnym spółki, nie dokonuje się odliczeń, o których mowa w tym przepisie ustawy o PIT.

Ustalanie przychodów i potrącanie kosztów

Moment uzyskania przychodów

Ustawy o podatku dochodowym nie regulują w sposób szczególny kwestii przypisywania przychodów do podmiotu przekształcanego (osoby fizycznej prowadzącej jednoosobową działalność gospodarczą) i przekształconego (spółki kapitałowej). Znajdą więc w tym zakresie zastosowanie ogólne zasady ustalania momentu uzyskania przychodów.

Ogólna zasada ustalania daty powstania przychodu związanego z działalnością gospodarczą stanowi, że za datę powstania przychodu uważa się dzień wydania rzeczy, zbycia prawa majątkowego lub wykonania usługi albo częściowego wykonania usługi, nie później niż dzień:

1) wystawienia faktury albo

2) uregulowania należności.

W szczególnych przypadkach stosuje się art. 14 ust. 1e i 1h-1j updof i art. 12 ust. 3c-3e i 3g updop.

Na podstawie wyżej wymienionych przepisów przychody podatkowe wykazuje:

- przedsiębiorca będący osobą fizyczną - jeśli zgodnie z ustawą o PIT przychód powstał przed dniem przekształcenia,

- spółka kapitałowa - jeśli zgodnie z ustawą o CIT przychód powstał w dniu przekształcenia lub po tym dniu.

Skorzystanie przez spółkę przekształconą z usług lub otrzymanie towarów opłaconych przez przekształcanego przedsiębiorcę

W myśl art. 12 ust. 1 pkt 2 updop, przychodem podatkowym jest w szczególności wartość otrzymanych rzeczy lub praw, a także wartość innych świadczeń w naturze, w tym wartość rzeczy i praw otrzymanych nieodpłatnie lub częściowo odpłatnie, a także wartość innych nieodpłatnych lub częściowo odpłatnych świadczeń.

Zakupy dokonane przez przedsiębiorcę a koszty podatkowe w spółce

Tak jak w przypadku przychodów w ustawach o podatku dochodowym nie ma regulacji odnoszących się do kwestii rozliczania kosztów uzyskania przychodów dotyczących okresu przekształcenia osoby fizycznej prowadzącej jednoosobową działalność gospodarczą w jednoosobową spółkę kapitałową. Oznacza to, że w zakresie rozliczania tych kosztów należy stosować ogólne zasady potrącalności kosztów.

Dla ustalenia momentu zaliczenia wydatków do kosztów uzyskania przychodów podatnik powinien rozpoznać rodzaj powiązania kosztów z przychodami. Koszty podatkowe dzieli się na:

- bezpośrednio związane z przychodami, których poniesienie przekłada się wprost na uzyskanie konkretnych przychodów (tzw. koszty bezpośrednie),

- inne niż bezpośrednio związane z przychodami, których nie można przypisać do określonych przychodów, ale są racjonalnie uzasadnione jako prowadzące do ich osiągnięcia (tzw. koszty pośrednie).

Zasady potrącania kosztów bezpośrednio związanych z przychodami (przypisania ich do określonego roku)

Ustalając moment potrącenia kosztu, należy zwrócić uwagę na przepisy ustawy o podatku dochodowym dotyczące momentu potrącania kosztów bezpośrednich i pośrednich. Zawierają one szczególne regulacje dotyczące momentu potrącenia określonych kategorii kosztów, np. dotyczące kosztów wynagrodzeń.

Kontynuacja amortyzacji

W przypadku przekształcenia przedsiębiorcy w spółkę kapitałową, dokonanego zgodnie z przepisami k.s.h., spółka będzie kontynuować metodę amortyzacji przyjętą przez przedsiębiorcę i uwzględniać dotychczasową wysokość odpisów amortyzacyjnych stosowaną przez niego.

Stosownie do art. 16g ust. 1 pkt 4b updop za wartość początkową środków trwałych oraz wartości niematerialnych i prawnych, z uwzględnieniem art. 16g ust. 2-14 updop, uważa się w razie przekształcenia przedsiębiorcy będącego osobą fizyczną w jednoosobową spółkę kapitałową:

a) wartość początkową, od której dokonywane były odpisy amortyzacyjne,

b) wartość poniesionych wydatków na nabycie albo wytworzenie składników majątku, niezaliczonych do kosztów uzyskania przychodów w jakiejkolwiek formie - jeżeli rzeczy te lub prawa nie były amortyzowane.

Organy podatkowe potwierdzają, że w przypadku przekształcenia jednoosobowego przedsiębiorcy w spółkę kapitałową występuje tzw. kontynuacja amortyzacji, tj. spółka kapitałowa powstała na skutek przekształcenia jednoosobowego przedsiębiorcy kontynuuje metodę amortyzacji przyjętą przez podmiot przekształcany oraz uwzględnia wysokość odpisów amortyzacyjnych dokonanych przez poprzednika prawnego.

Kontynuacja amortyzacji będzie miała zastosowanie do tych składników majątku, które były amortyzowane przez poprzednika prawnego. Jeżeli w działalności gospodarczej były wykorzystywane rzeczy lub prawa, które nie były amortyzowane, spółka powstała po przekształceniu będzie miała prawo je amortyzować, przyjmując za ich wartość początkową wydatki na ich nabycie lub wytworzenie.

Dochód z przekształcenia

Na podatników powstałych w wyniku przekształcenia spółki, których pierwszy rok podatkowy po przekształceniu jest jednocześnie pierwszym rokiem, kiedy podmiot podlega pod estoński CIT, nałożony został (obok pozostałych ustawowych obowiązków) obowiązek rozpoznania dochodu z przekształcenia, opodatkowanego stawką 19%.

Dochodem z przekształcenia, zgodnie z art. 7aa ust. 2 pkt 3 ustawy o CIT, jest kwota odpowiadająca sumie nadwyżek wartości poszczególnych składników majątku, ustalonych dla wyniku finansowego netto zgodnie z przepisami o rachunkowości, na dzień przekształcenia, ponad ich wartość podatkową ustaloną na ten dzień (określaną na dzień przekształcenia).

Wartość podatkową składnika majątku dla celów określenia dochodu z przekształcenia stanowi wartość, która uprzednio nie została ujęta jako koszt podatkowy, ale która stanowiłaby taki koszt w przypadku zbycia przez podatnika tego składnika majątku.

Zasady te stosuje się również do podatnika utworzonego z przekształcenia w spółkę przedsiębiorcy będącego osobą fizyczną wykonującą we własnym imieniu działalność gospodarczą albo spółki niebędącej osobą prawną.

W takim przypadku podatnik (spółka) utworzony w wyniku przekształcenia:

- wykazuje dochód z przekształcenia w zeznaniu CIT-8, składanym do końca trzeciego miesiąca pierwszego roku opodatkowania ryczałtem od dochodów spółek;

- ustala podatek należny od dochodu z przekształcenia, według stawki 19%, tj. o której mowa w art. 19 ust. 1 pkt 1 ustawy o CIT;

- dokonuje zapłaty podatku należnego od dochodu z przekształcenia, w całości w terminie wskazanym w art. 27 ust. 1 ustawy CIT, tj. do końca trzeciego miesiąca pierwszego roku opodatkowania ryczałtem od dochodów spółek. Podatek należny może zostać zapłacony również w częściach w okresie nie dłuższym niż 2 lata, licząc od końca pierwszego roku opodatkowania ryczałtem od dochodów spółek. O sposobie przyjętego rozliczenia podatnik informuje w zeznaniu CIT-8.

PRZYKŁAD 11

Spółka A sp. z o.o. spółka komandytowo-akcyjna z dniem 1 stycznia 2023 r. przekształciła się w spółkę AB S.A.

Jednocześnie spółka ta złożyła zawiadomienie do urzędu skarbowego o wyborze opodatkowania podatkiem CIT w oparciu o ryczałt od dochodów spółek, począwszy od pierwszego roku podatkowego po przekształceniu, tj. od roku kalendarzowego 2023 r.

Jakich dodatkowych formalności, oprócz złożenia zawiadomienia, powinna dopełnić spółka AB S.A. w celu skorzystania z ryczałtu?

Spółka powinna sporządzić informację o przychodach i kosztach spółki przekształcanej, tj. A sp. z o.o. spółka komandytowo-akcyjna, dotyczącą korekty wstępnej, oraz ustalić dochód z przekształcenia i wykazać ten dochód do opodatkowania w zeznaniu składanym za 2022 r. przez spółkę A sp. z o.o. spółka komandytowo-akcyjna.

PRZYKŁAD 12

X Sp. z o.o.:

prowadzi działalność w zakresie technologii informatycznych i komputerowych (dostarczanie Internetu na rzecz odbiorców końcowych) i

posiada aktywa wprowadzone do ewidencji środków trwałych (np. przekaźniki z osprzętem, urządzenia abonenckie, meble biurowe, światłowody).

Wartość początkowa wszystkich środków trwałych wynosi 1 mln zł, natomiast suma dokonanych przez X Sp. z o.o. odpisów amortyzacyjnych: 250 000 zł.

W związku z wdrożeniem restrukturyzacji w ramach grupy kapitałowej w 2021 r. dochodzi do przekształcenia X Sp. z o.o. w Y S.A.

W konsekwencji przekształcenia Y S.A.:

przejmuje ww. środki trwałe o wartości rynkowej 1,5 mln zł zgodnie z wyceną przygotowaną na potrzeby przekształcenia przez rzeczoznawcę majątkowego;

ww. środki trwałe w spółce przekształconej Y S.A. podlegają kontynuacji wyceny dla celów ustalania kosztów i wyniku finansowego, tj. zapisaniu w księgach Y S.A. podlega: wartość początkowa - 1 000 000 zł, suma dokonanych już odpisów amortyzacyjnych - 250 000 zł, pozostało do amortyzacji 750 000 zł.

Jednocześnie Y S.A. korzysta z możliwości wyboru opodatkowania ryczałtem w 2022 r., począwszy od pierwszego roku po przekształceniu. Powiadamia o tym naczelnika US.

Ile wyniesie należny podatek Y S.A. od dochodu z przekształcenia?

Dochód z przekształcenia nie wystąpi. Jak bowiem wynika ze stanu faktycznego, spółka Y S.A. kontynuuje wycenę składników majątkowych spółki X sp. z o.o., co oznacza, że nie doszło do przeszacowania wartości tych składników, będącego podstawą do ustalenia dochodu z przekształcenia.

Zapłata zobowiązania wynikającego z wstępnej korekty i dochodu z przekształcenia

W przypadku podatnika (spółki będącej podatnikiem CIT), który nie powstał z przekształcenia, obowiązek zapłaty podatku od dochodu z tytułu korekty wstępnej powstaje z końcem pierwszego miesiąca następującego po ostatnim roku opodatkowania ryczałtem od dochodów spółek, jeżeli podatnik taki stosował to opodatkowanie krócej niż 4 lata podatkowe. Kwotę dochodu z tytułu korekty wstępnej wykazuje się w zeznaniu CIT-8 za rok podatkowy poprzedzający pierwszy rok opodatkowania ryczałtem.

Do dochodu z tytułu korekty wstępnej stosuje się stawkę podatku określoną w art. 19 ust. 1 pkt 1 ustawy o CIT, tj. 19%.

Jeżeli jednak podatnik stosował ryczałt w sposób nieprzerwany przez okres dłuższy niż 4 lata podatkowe, zobowiązanie podatkowe z tytułu dochodu od korekty wstępnej wygasa w całości.

W przypadku podatnika osiągającego dochód z przekształcenia, tj. spółki powstałej z przekształcenia innego podatnika CIT, podatek od tego dochodu płatny jest w całości w terminie złożenia zeznania za rok podatkowy poprzedzający pierwszy rok opodatkowania ryczałtem. Podatnik może zapłacić podatek od dochodu z przekształcenia również w częściach, ale w okresie nie dłuższym niż 2 lata, licząc od końca pierwszego roku opodatkowania ryczałtem od dochodów spółek. O sposobie przyjętego rozliczenia podatnik informuje w zeznaniu składanym za rok podatkowy poprzedzający pierwszy rok opodatkowania ryczałtem. Ilość i wielkość ustalonych części podatku w okresie dwuletnim ustala sam podatnik.

Do dochodu z tytułu przekształcenia stosuje się stawkę podatku określoną w art. 19 ust. 1 pkt 1 ustawy o CIT, tj. 19%.

W przypadku podatnika utworzonego z przekształcenia przedsiębiorcy będącego osobą fizyczną wykonującą we własnym imieniu działalność gospodarczą albo spółki niebędącej osobą prawną:

- obowiązek zapłaty podatku od dochodu z tytułu korekty wstępnej powstaje z końcem pierwszego miesiąca następującego po ostatnim roku opodatkowania ryczałtem od dochodów spółek, jeżeli podatnik taki stosował to opodatkowanie krócej niż 4 lata podatkowe. Kwotę dochodu z tytułu korekty wstępnej wykazuje się w zeznaniu CIT-8, składanym do końca trzeciego miesiąca pierwszego roku opodatkowania ryczałtem od dochodów spółek. Do dochodu z tytułu korekty wstępnej stosuje się stawkę podatku określoną w art. 19 ust. 1 pkt 1 ustawy o CIT, tj. 19%;

- obowiązek zapłaty podatku należnego od dochodu z przekształcenia, według stawki 19%, tj. stawki, o której mowa w art. 19 ust. 1 pkt 1 ustawy o CIT, powstaje w terminie do końca trzeciego miesiąca pierwszego roku opodatkowania ryczałtem od dochodów spółek, czyli w terminie złożenia zeznania CIT-8 - jeśli podatnik zapłaci ten podatek w całości. Jeżeli podatek ten będzie płatny w częściach, okres ten nie może być dłuższy niż 2 lata, licząc od końca pierwszego roku opodatkowania ryczałtem od dochodów spółek. Ilość i wielkość ustalonych części podatku ustala sam podatnik. O sposobie przyjętego rozliczenia podatnik informuje w zeznaniu CIT-8 składanym w terminie do końca trzeciego miesiąca pierwszego roku opodatkowania ryczałtem.

Podstawowe obowiązki podatnika opodatkowanego ryczałtem

Obowiązki ewidencyjne i inne z zakresu prawa bilansowego

Zgodnie z art. 28d ustawy o CIT podatnik opodatkowany ryczałtem jest obowiązany do prowadzenia ksiąg rachunkowych oraz sporządzania sprawozdań finansowych na podstawie przepisów o rachunkowości, w sposób, który zapewni prawidłowe określenie wysokości zysku (straty) netto, podstawy opodatkowania i wysokości należnego podatku.

Księgi rachunkowe powinny być prowadzone rzetelnie, bezbłędnie, sprawdzalnie i na bieżąco. Zatem informacje z nich pochodzące powinny zapewnić ustalenie podstawy opodatkowania zgodnie z przepisami podatkowymi, tj. powinny umożliwiać uzyskanie informacji co do zysku (straty) netto, transakcji z podmiotami powiązanymi, wydatków podatnika, przejmowanych składników majątku itp.

Księgi rachunkowe powinny zapewnić także prawidłowy odczyt każdej podstawy opodatkowania, tj. oprócz zysku (straty) netto również transakcje np. z podmiotami powiązanymi, wydatki podatnika, przejmowane składniki majątku, przychody i koszty ponoszone przez oddziały spółki, w tym oddziały zagraniczne. Operacje gospodarcze powinny być właściwie udokumentowane zgodnie z rzeczywistym ich przebiegiem.

W zakresie prowadzenia ksiąg rachunkowych stosuje się przepisy ustawy o rachunkowości, w tym rozdziału 2 tej ustawy.

Podatnicy obowiązani są również zapewnić wyodrębnienie w kapitale własnym:

- kwoty zysków niepodzielonych i kwoty zysków podzielonych, które odniesiono na kapitały, a zostały wypracowane w latach opodatkowania ryczałtem, oraz

- kwoty niepokrytych strat poniesionych w latach opodatkowania ryczałtem.

Wyodrębnienie to podatnik i jego następca prawny są obowiązani kontynuować do roku wypłaty tych zysków lub pokrycia tych strat.

Rokiem podatkowym podatnika opodatkowanego ryczałtem jest rok obrotowy w rozumieniu przepisów o rachunkowości.

Rok obrotowy lub jego zmiany określa statut lub umowa, na podstawie której utworzono spółkę. Zmiana roku obrotowego nie powinna wpływać na prawidłowe ustalenie podstawy opodatkowania w ryczałcie.

Okres opodatkowania ryczałtem

Stosownie do art. 28f ust. 1 ustawy o CIT opodatkowanie ryczałtem obejmuje okres bezpośrednio po sobie następujących 4 lat podatkowych, wskazany przez podatnika w zawiadomieniu o wyborze opodatkowania ryczałtem.

Zawiadomienie o wyborze opodatkowania ryczałtem należy złożyć do właściwego naczelnika urzędu skarbowego, według ustalonego wzoru, na druku ZAW-RD.

Opodatkowanie ryczałtem przedłuża się na kolejne okresy bezpośrednio po sobie następujących 4 lat podatkowych, chyba że podatnik złoży informację o rezygnacji z opodatkowania ryczałtem - w deklaracji, o której mowa w art. 28r ust. 1 ustawy o CIT, składanej na druku CIT-8E, za ostatni rok podatkowy, w którym podatnik był opodatkowany ryczałtem.

Nowy reżim opodatkowania, jak przewiduje art. 28f ustawy o CIT, wybierany jest na okresy czteroletnie. Po zakończeniu okresu czteroletniego, jeśli podatnik spełnia warunki ustawowe, może kontynuować rozliczenia zgodnie z przepisami rozdziału 6b ustawy o CIT w kolejnym okresie czteroletnim.

Wyznaczenie czteroletniego okresu rozliczeń ryczałtem nie ma charakteru bezwzględnego, gdyż w przypadku naruszenia warunków stosowania ryczałtu podatnik utraci prawo do ryczałtu również w tym czteroletnim okresie.

Podatnik może również w dowolnym momencie zrezygnować z tej formy opodatkowania, na podstawie art. 28l ust. 1 pkt 1 ustawy o CIT. Warunkiem jest jednak to, aby rezygnacja nastąpiła z końcem roku obrotowego (podatkowego). Nie jest dopuszczalna rezygnacja z ryczałtu w trakcie trwającego roku obrotowego (podatkowego).

Uchwała o podziale wyniku finansowego

Podział wyniku finansowego może nastąpić dopiero po zatwierdzeniu sprawozdania. Do tego czasu wynik finansowy netto za poprzedni rok podatkowy (obrotowy) pozostaje jako saldo na koncie "Wynik finansowy". Przeksięgowanie na konto "Rozliczenie wyniku finansowego" następuje dopiero w księgach rachunkowych roku następnego - po zatwierdzeniu sprawozdania finansowego. Jeśli jednostka jest zobowiązana do poddania badaniu sprawozdania finansowego, wówczas zatwierdzenie sprawozdania finansowego przez organ zatwierdzający powinno nastąpić po uprzednim wyrażeniu przez biegłego rewidenta opinii bez zastrzeżeń lub z zastrzeżeniami o tym sprawozdaniu.

Podział lub pokrycie wyniku finansowego netto spółki powinny nastąpić po uprzednim pisemnym podjęciu uchwały przez zwyczajne zgromadzenie wspólników (w sp. z o.o. oraz sp.k., albo zwyczajne walne zgromadzenie akcjonariuszy (w S.A., P.S.A. oraz S.K.A.). W uchwale o podziale lub pokryciu wyniku finansowego netto spółki powinny się znaleźć zapisy o sposobie podziału zysku wraz z kwotami i ich przeznaczeniem, a w przypadku powstania straty - wskazanie źródła jej pokrycia.

Po podjęciu uchwały o podziale lub pokryciu wyniku finansowego netto w księgach rachunkowych następuje przeksięgowanie wyniku finansowego netto z konta "Rozliczenie wyniku finansowego" na odpowiednie konta zgodnie z rodzajem dystrybucji wyniku finansowego netto wynikającym z ww. uchwały.

Decyzje o podziale zysku lub pokryciu strat w spółce, podjęte na zwyczajnym zgromadzeniu wspólników albo zwyczajnym walnym zgromadzeniu akcjonariuszy, muszą być jednoznaczne w sposobie podziału zysku lub pokrycia strat.

Dokonując podziału wyniku finansowego, wspólnicy powinni mieć na uwadze zapisy w umowach (statutach) ich spółek.

Należy też wziąć pod uwagę przepisy ustawy - Kodeks spółek handlowych, które wskazują procedury podczas podejmowania uchwał oraz określają kwoty do podziału.

Przy zarządzaniu wynikiem finansowym najczęściej podejmuje się jedną z czterech decyzji:

- wypłacenie dywidend,

- zwiększenie kapitału zakładowego,

- przeznaczenie zysku na kapitał rezerwowy i zapasowy,

- pokrycie straty z lat poprzednich.

Ponieważ uchwała o podziale zysku stanowi dowód właściwie ustalonej podstawy opodatkowania w ryczałcie, podlega ona obowiązkowi przechowywania do końca okresu przedawnienia zobowiązania podatkowego podatnika, jako dowód na prawidłowo ustaloną podstawę opodatkowania.

Zgodnie z art. 28n ust. 2 ustawy o CIT podział lub pokrycie wyniku finansowego netto podatnika są dokonywane do końca szóstego miesiąca następującego po ostatnim dniu roku podatkowego, za który sporządzone jest sprawozdanie finansowe. Jest to zgodne z terminami przewidzianymi przez przepisy k.s.h. na zwołanie zwyczajnego zgromadzenia wspólników albo zwyczajnego walnego zgromadzenia akcjonariuszy.

Jeżeli uchwała o podziale lub pokryciu wyniku finansowego netto zostanie podjęta w terminie późniejszym, przyjmuje się, że uchwała ta została podjęta ostatniego dnia tego szóstego miesiąca. Oznacza to, że jeśli dojdzie do podziału wyniku finansowego netto (zysku netto), to podstawa opodatkowania w ryczałcie, stanowiąca zysk przeznaczony do wypłaty udziałowcom albo akcjonariuszom, powstanie nie później niż ostatniego dnia szóstego miesiąca następującego po ostatnim dniu roku podatkowego, za który sporządzone jest sprawozdanie finansowe.

Również jeżeli zysk zostanie przeznaczony np. na podwyższenie kapitału zakładowego, dochód z tytułu ukrytego zysku z tego tytułu powstanie nie później niż ostatniego dnia szóstego miesiąca następującego po ostatnim dniu roku podatkowego, za który sporządzone jest sprawozdanie finansowe.

Kontynuacja rozliczeń podatkowych

Zgodnie z art. 28n ust. 3 ustawy o CIT przy obliczaniu podstawy opodatkowania podatnik opodatkowany ryczałtem uwzględnia zdarzenia zaistniałe przed pierwszym rokiem opodatkowania ryczałtem, jeżeli rozliczenie tych zdarzeń jest kontynuowane zgodnie z przyjętymi przez tego podatnika zasadami rachunkowości.

Następuje zatem kontynuacja przyjętych przez podatnika zasad rachunkowości, np. stawki amortyzacyjne, rozliczanie międzyokresowe kosztów itp. Kontynuacja operacji gospodarczych następuje według zasad przyjętych w księgach rachunkowych i nie wymaga modyfikacji w okresie opodatkowania ryczałtem, w związku ze zmienioną formą opodatkowania podatkiem dochodowym.

Obowiązki informacyjne

Podatnik opodatkowany ryczałtem od dochodów spółek jest obowiązany złożyć do urzędu skarbowego deklarację, według ustalonego wzoru, o wysokości dochodu osiągniętego za poprzedni rok podatkowy. Deklarację składa się za pomocą środków komunikacji elektronicznej zgodnie z przepisami Ordynacji podatkowej w terminie do końca trzeciego miesiąca roku podatkowego (art. 28r ust. 1-2 ustawy o CIT). Wzór deklaracji został określony na druku CIT-8E.

W celu prawidłowego ustalenia przez spółkę wysokości dochodu z tytułu ukrytych zysków na podstawie art. 28s ustawy o CIT osobę fizyczną będącą wspólnikiem podatnika opodatkowanego ryczałtem od dochodów spółek zobowiązano do przekazywania temu podatnikowi oświadczenia, według ustalonego wzoru na druku OSW-RD, o podmiotach, w których posiada bezpośrednio lub pośrednio, co najmniej 5%:

- udziałów w kapitale,

- ogółu praw i obowiązków,

- tytułów uczestnictwa w funduszu inwestycyjnym lub instytucji wspólnego inwestowania albo innych praw majątkowych związanych z prawem do otrzymania świadczenia jako założyciel (fundator) lub beneficjent fundacji, trustu lub innego podmiotu albo stosunku prawnego o charakterze powierniczym.

Oświadczenie to wspólnik zobowiązany jest składać podatnikowi w terminie do końca pierwszego miesiąca każdego roku podatkowego tego podatnika, w którym stosuje opodatkowanie ryczałtem, a w przypadku zmiany stanu faktycznego − w terminie 14 dni od dnia zaistnienia tych zmian.

Oświadczenie obejmuje jedynie informację o tych podmiotach, z którymi podatnik dokonuje transakcji w jakiejkolwiek formie. Obowiązek przekazania informacji powstanie jednak także w tej sytuacji, gdy transakcja dokonana jest w sposób niebezpośredni - poprzez wykorzystanie podmiotów pośredniczących.

Kopię oświadczenia podatnik (spółka) przekazuje naczelnikowi urzędu skarbowego właściwemu dla podatnika lub naczelnikowi urzędu skarbowego właściwemu dla osoby fizycznej (tj. wspólnika), na każde żądanie naczelnika.

W przypadku gdy osoba fizyczna będąca wspólnikiem podatnika opodatkowanego ryczałtem nie wykona obowiązku przekazania oświadczenia, podatnik informuje o niewykonaniu tego obowiązku naczelnika urzędu skarbowego właściwego dla podatnika (spółki) oraz naczelnika urzędu skarbowego właściwego dla tej osoby fizycznej (wspólnika) - w terminie 30 dni od dnia upływu terminu na jego wykonania.

Niedopełnienie obowiązku związanego z przekazaniem ww. oświadczenia zagrożone jest odpowiedzialnością karną skarbową z art. 56e ustawy z 10 września 1999 r. - Kodeks karny skarbowy. Zgodnie z wymienionym przepisem osoba fizyczna, która wbrew obowiązkowi nie składa podatnikowi oświadczenia albo składa je po terminie lub podaje w nim dane niezgodne ze stanem rzeczywistym, podlega karze grzywny do 720 stawek dziennych lub w wypadku przewinienia mniejszej wagi - karze grzywny za wykroczenie skarbowe.

Zgodnie z art. 272 ust. 1 pkt 7 Ordynacji podatkowej organy podatkowe dokonują czynności sprawdzających w zakresie weryfikacji:

- spełnienia warunków uprawniających do opodatkowania ryczałtem od dochodów spółek oraz

- rzetelności i terminowości składania podatnikowi (spółce) oświadczenia przez wspólników podatnika opodatkowanego ryczałtem od dochodów spółek.

W ustawie o rachunkowości wprowadzono także zmiany dla podatników opodatkowanych ryczałtem od dochodów spółek.

W załączniku nr 1 do ustawy o rachunkowości, w części "Dodatkowe informacje i objaśnienia" (w ust. 1 w dodanym punkcie 17a), rozszerzeniu uległ zakres informacji ujawnianych w sprawozdaniu finansowym w informacji dodatkowej. Podatnicy opodatkowani ryczałtem ujawniają w części "Dodatkowe informacje i objaśnienia" informacje o dochodach z tytułu ukrytych zysków w rozumieniu art. 28m ust. 1 pkt 2 ustawy o CIT.

Podstawa opodatkowania ryczałtem

Podatnik, wybierając ryczałt, stosuje regulacje dedykowane temu modelowi opodatkowania, które zostały określone w rozdziale 6b ustawy o CIT.

Podstawa opodatkowania ryczałtem oparta jest na wyniku obliczonym na podstawie przepisów o rachunkowości oraz na dochodach określonych ustawą (art. 28m ust. 1 pkt 2-6 ustawy o CIT).

Dla określonych dochodów ustala się odrębne podstawy opodatkowania. Obowiązuje przy tym zasada kontynuacji rozliczeń podatkowych operacji gospodarczych rozpoczętych przed rokiem wyboru formy opodatkowania ryczałtem i realizowanych (w całości lub w części) w czasie stosowania ryczałtu.

Zatem przy obliczaniu podstawy opodatkowania podatnik uwzględnia (ujawnione "na wejściu w system") zdarzenia zaistniałe przed przystąpieniem do ryczałtu, jeżeli rozliczenie tych zdarzeń jest kontynuowane zgodnie z przyjętymi przez tego podatnika zasadami rachunkowości.

Przepis art. 28n ust. 1 ustawy o CIT przewiduje pięć podstaw opodatkowania, które zostały wyodrębnione w oparciu o rodzaj (kategorię) dochodu podatkowego, ustalanego w sposób określony w art. 28m ustawy o CIT:

1) suma dochodu z tytułu podzielonego zysku i dochodu z tytułu zysku przeznaczonego na pokrycie strat ustalona w miesiącu, w którym podjęto uchwałę o podziale lub pokryciu wyniku finansowego netto, nie później jednak niż do końca szóstego miesiąca następującego po ostatnim dniu roku podatkowego, za który sporządzone jest sprawozdanie finansowe,

2) suma dochodu z tytułu ukrytych zysków i dochodu z tytułu wydatków niezwiązanych z działalnością gospodarczą ustalona w miesiącu, w którym wykonano świadczenie lub dokonano wypłaty albo wydatku,

3) dochód z tytułu zmiany wartości składników majątku osiągnięty w miesiącu, w którym nastąpiło łączenie, podział, przekształcenie podmiotów lub wniesienie wkładu niepieniężnego,

4) dochód z tytułu zysku netto (suma zysków netto osiągniętych w każdym roku podatkowym stosowania opodatkowania ryczałtem, w części, w jakiej te zyski nie były zyskami podzielonymi lub nie zostały przeznaczone na pokrycie straty) osiągnięty w roku podatkowym, w którym podatnik zakończył opodatkowanie ryczałtem,

5) dochód z tytułu nieujawnionych operacji gospodarczych osiągnięty w roku podatkowym.

PRZYKŁAD 13

Spółka X Sp. z o.o. powstała w wyniku przekształcenia spółki akcyjnej. Do przekształcenia doszło w drugim roku podatkowym (2024 r.) stosowania opodatkowania ryczałtem od dochodów spółek. W jednym z kolejnych lat podatkowych opodatkowania ryczałtem spółka X Sp. z o.o. dokonała następujących operacji (dotyczących okresu i zysków wypracowanych w ramach tej formy opodatkowania):

wypłaciła wspólnikom dywidendę z tytułu osiągniętego zysku,

udzieliła wspólnikom pożyczki w formie pieniężnej,

dokonała przejęcia innego podmiotu poprzez połączenie (przy czym podmiot przejmowany jest opodatkowany ryczałtem, co oznacza, zgodnie z art. 28l ust. 1 pkt 4 lit. c ustawy o CIT, że nie doszło do utraty prawa do opodatkowania ryczałtem),

osiągnęła również dochody poza terytorium Polski inne niż wyłączone lub wolne od podatku na podstawie umowy o unikaniu podwójnego opodatkowania lub innej umowy międzynarodowej, której Polska jest stroną (art. 28n ust. 5 ustawy o CIT).

Jak należy zakwalifikować dochody osiągnięte w czasie opodatkowania ryczałtem z tytułu wymienionych zdarzeń w kontekście ustalenia podstawy opodatkowania?

1. Powstanie dochód z przekształcenia (art. 28m ust. 1 pkt 4 ustawy o CIT), tj. dochód z tytułu zmiany wartości składników majątku, w postaci nadwyżki wartości rynkowej nad wartość podatkową.

2. Co do zasady wszystkie osiągnięte przez spółkę ww. dochody stanowią przedmiot opodatkowania ryczałtem, tzn.:

a) dochód z tytułu podzielonego zysku (art. 28m ust. 1 pkt 1 lit. a i art. 28n ust. 1 pkt 1 ustawy o CIT),

b) dochód z tytułu ukrytych zysków (w kwocie kapitału udzielonej pożyczki - art. 28m ust. 1 pkt 2/art. 28n ust. 1 pkt 2 ustawy o CIT),

c) dochód z tytułu zmiany wartości przejmowanych składników majątku w postaci nadwyżki wartości rynkowej nad wartość podatkową (art. 28m ust. 1 pkt 4/art. 28n ust. 1 pkt 3 ustawy o CIT).

Dla ustalenia podstawy opodatkowania poszczególne dochody ulegną rozpoznaniu w miesiącu ich realizacji, tj.:

w przypadku dywidendy (a) - w miesiącu podjęcia uchwały o podziale zysku, nie później niż do końca szóstego miesiąca następującego po ostatnim dniu roku podatkowego, za który sporządzone jest sprawozdanie finansowe;

w przypadku pożyczki (b) - w miesiącu dokonania jej wypłaty lub zawarcia umowy, powodujących obowiązek dokonania odpowiednich zapisów w księgach rachunkowych, natomiast

w przypadku zmiany wartości składników majątku (c) - w miesiącu przejęcia przez połączenie,

dochód osiągnięty za granicą (d) wpłynie na podstawę opodatkowania, o której mowa w art. 28n ust. 1 pkt 1 ustawy o CIT (z tytułu podzielonego zysku i zysku przeznaczonego na pokrycie strat). Spółka podwyższy bowiem taką podstawę opodatkowania o kwotę równą podatkowi zapłaconemu od tych przychodów w obcym państwie, jeżeli podatek ten obniżył wynik finansowy netto w jakiejkolwiek formie.

PODSTAWA PRAWNA:

art. 28j ust. 1, art. 28m ust. 1 ustawy z 15 grudnia 1992 r. o podatku dochodowym od osób prawnych - Dz.U. z 2021 r. poz. 1800; ost.zm. Dz.U. z 2022 r. poz. 2180

art. 7aa ustawy z 28 listopada 2020 r. o zmianie ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw - Dz.U. z 2020 r. poz. 2122

Przewodnik do Ryczałtu od dochodów spółek z 23 grudnia 2021 r. - ogólne wyjaśnienia przepisów prawa podatkowego dotyczące stosowania tych przepisów (objaśnienie podatkowe)

Joanna Gawrońska

biegły rewident