7/2022 [dodatek: ], data dodania: 21.06.2022

7/2022 [dodatek: ], data dodania: 21.06.2022 Oświadczenie PIT-2 - zasady wypełniania i stosowania po zmianie przepisów

Od 1 lipca 2022 r. m.in. pracodawcy stosują do ustalenia wysokości zaliczki na podatek od przychodów ze stosunku pracy nową kwotę zmniejszającą podatek, która wynosi 300 zł miesięcznie. Prawo do tego zmniejszenia przysługuje jednak tylko tym pracownikom, którzy złożyli pracodawcy oświadczenie PIT-2. Do końca 2022 r. kwotę zmniejszającą może stosować tylko jeden płatnik podatku (którym oprócz pracodawcy jest najczęściej ZUS). Od 1 stycznia 2023 r. podatnik, który osiąga przychody z więcej niż jednego źródła, będzie mógł upoważnić nawet 3 płatników (w tym zleceniodawcę) do uwzględniania tego zmniejszenia w odpowiedniej części przy obliczaniu zaliczki na podatek, składając im w tym celu oświadczenie. Jest to rewolucyjna zmiana w stosunku do stanu prawnego, jaki obowiązuje do 31 grudnia 2022 r.

Złożenie pracodawcy oświadczenia PIT-2 przez pracownika, czyli oświadczenia dla celów obliczania miesięcznych zaliczek na podatek dochodowy od osób fizycznych, skutkuje tym, że zaliczka na podatek od uzyskiwanych przychodów jest zmniejszana o dodatkową kwotę. Od 1 lipca 2022 r. wynosi ona 300 zł miesięcznie (do 30 czerwca 2022 r. była to kwota 425 zł) i musi być stosowana do przychodów osiągniętych od tej daty. Jednak nie każdy pracownik będzie uprawniony do skorzystania z omawianego obniżenia.

Podatnicy uprawnieni do złożenia PIT-2

Do 31 grudnia 2022 r. oświadczenie może złożyć pracodawcy (przy łącznym spełnieniu poniższych warunków) :

a) osoba będąca pracownikiem, czyli pozostająca w stosunku służbowym, stosunku pracy, stosunku pracy nakładczej lub spółdzielczym stosunku pracy (art. 32 ust. 3 w zw. z art. 12 ust. 4 ustawy o pdof); nie są zatem uprawnione do skorzystania z preferencji inne osoby np. zleceniobiorcy lub wykonawcy umowy o dzieło, oraz

b) ww. osoba, która:

- nie otrzymuje emerytury lub renty za pośrednictwem płatnika albo otrzymuje je za pośrednictwem płatnika i złożyła organowi rentowemu wniosek o rezygnację ze stosowania kwoty zmniejszającej podatek od zaliczki obliczonej od pobieranego świadczenia,

- nie osiąga dochodów z tytułu członkostwa w rolniczej spółdzielni produkcyjnej lub innej spółdzielni zajmującej się produkcją rolną,

- nie osiąga dochodów z pozarolniczej działalności gospodarczej, od których jest obowiązana opłacać zaliczki na podatek,

- nie otrzymuje świadczeń pieniężnych wypłacanych z Funduszu Pracy lub z Funduszu Gwarantowanych Świadczeń Pracowniczych,

- określi ten zakład pracy jako właściwy do stosowania zmniejszenia zaliczki na podatek.

Od 1 stycznia 2023 r. uprawniony do złożenia PIT-2 będzie też zleceniobiorca i wykonawca umowy o dzieło.

Częstotliwość składania PIT-2 i wysokość kwoty zmniejszającej podatek

Oświadczenie PIT-2 zachowuje ważność, jeżeli stan faktyczny wynikający z oświadczenia złożonego przez pracownika w latach poprzednich nie uległ zmianie. To oznacza, że nie ma potrzeby ponownego składania oświadczenia przez podatnika, jeżeli okoliczności poświadczone poprzednio nie mają wpływu na prawo do stosowania zmniejszenia. Nie wpływa na to też zmiana wzoru formularza ani kwoty zmniejszającej podatek. Z inną sytuacją mamy do czynienia, jeżeli zmieniły się przepisy, wskutek czego podatnik utracił prawo do stosowania zmniejszenia lub zachował je, ale obowiązują w tym zakresie inne zasady i chce z nich skorzystać.

Od 1 stycznia 2023 r. podatnik, który otrzymuje przychody od więcej niż jednego płatnika podatku, będzie mógł złożyć nie więcej niż 3 płatnikom (będącym zarówno innym pracodawcą, jak i zleceniodawcą czy zamawiającym - w przypadku umowy dzieło) wniosek o stosowanie przez każdego z nich kwoty zmniejszającej podatek w odpowiedniej, proporcjonalnej części. Jest to prawo, a nie obowiązek podatnika. Zatem nic nie stoi na przeszkodzie, aby taki podatnik zobowiązał tylko jednego płatnika do zmniejszania miesięcznej zaliczki na podatek. Upoważnienie więcej niż jednego płatnika do stosowania tej kwoty powoduje, że podatnik będzie musiał odwołać poprzednio złożone oświadczenie PIT-2 (do końca 2022 r. może je otrzymać tylko jeden płatnik podatku). Do 31 grudnia 2022 r. nie ma bowiem możliwości dzielenia kwoty zmniejszającej, ale można przenieść prawo do jej stosowania na innego płatnika.

Tabela. Zasady stosowania kwoty zmniejszającej podatek do 31 grudnia 2022 r. i od 1 stycznia 2023 r.

| Liczba płatników podatku | Wysokość kwoty zmniejszającej miesięczne zaliczki na podatek do 31 grudnia 2022 r. | Wysokość kwoty zmniejszającej miesięczne zaliczki na podatek od 1 stycznia 2023 r. |

| 1 | 300 zł i może ją stosować tylko jeden wybrany przez podatnika płatnik podatku | 300 zł (3600 zł x 1/12 kwoty zmniejszającej podatek) |

| 2 | 150 zł (3600 zł x 1/24 kwoty zmniejszającej podatek) | |

| 3 | 100 zł (3600 zł x 1/36 kwoty zmniejszającej podatek) |

PRZYKŁAD

Pracownik pobiera emeryturę, której płatnikiem jest ZUS. Organ ten stosuje przy obliczaniu zaliczki na podatek od świadczenia kwotę zmniejszającą podatek. Pracownik złożył w ZUS z końcem czerwca 2022 r. oświadczenie o zaprzestaniu stosowania tego zmniejszenia do zaliczki od emerytury. Jednocześnie upoważnił swojego pracodawcę, aby uwzględniał on kwotę zmniejszającą przy obliczaniu zaliczki na podatek od przychodów ze stosunku pracy. Pracodawca odliczy kwotę stanowiącą 1/12 kwoty zmniejszającej podatek najpóźniej od miesiąca następującego po miesiącu, w którym otrzymał to oświadczenie. W czerwcu 2022 r. pracodawca nie miał już takiej możliwości, a zatem dokona tego od zaliczki naliczonej od wynagrodzenia, które wypłaci z końcem lipca 2022 r.

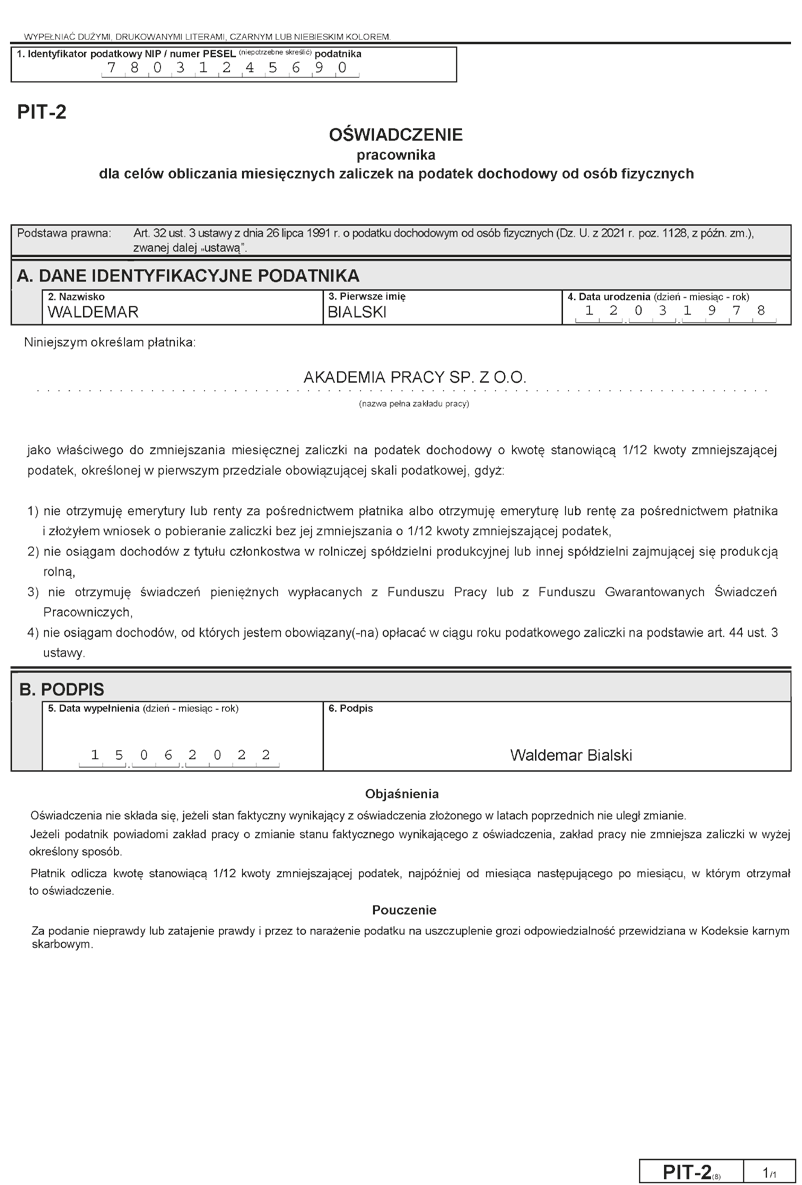

Wzór oświadczenia PIT-2

Komentarz 1. W poz. 1 PIT-2 podatnik wskazuje swój identyfikator podatkowy, którym jest PESEL (dla osób nieprowadzących działalności gospodarczej, niebędących zarejestrowanymi podatnikami VAT, niebędących pracodawcami lub płatnikami składek) lub NIP (dla pozostałych podatników, dla których identyfikatorem właściwym nie jest PESEL).

Komentarz 2. W bloku A w poz. od 2 do 4 PIT-2 podatnik podaje swoje imię i nazwisko oraz datę urodzenia.

Komentarz 3. W bloku A podatnik określa płatnika, podając jego nazwę, jako właściwego do zmniejszania miesięcznej zaliczki na podatek dochodowy o kwotę stanowiącą 1/12 kwoty zmniejszającej podatek, określonej w pierwszym przedziale obowiązującej skali podatkowej. Jednocześnie podatnik oświadcza, że nie spełnia warunków negatywnych do stosowania tego zmniejszenia.

Komentarz 4. W bloku B podatnik podaje datę wypełnienia oświadczenia i składa podpis. Rekomenduje się, aby na oświadczeniu płatnik podał też datę otrzymania PIT-2 od pracownika, mimo że wzór nie zawiera takiej pozycji. Ma to znaczenie w przypadku sporu z podatnikiem przy ustalaniu, czy płatnik zastosował zmniejszenie w odpowiednim terminie. Płatnik odlicza bowiem kwotę stanowiącą 1/12 kwoty zmniejszającej podatek najpóźniej od miesiąca następującego po miesiącu, w którym otrzymał to oświadczenie.

PODSTAWA PRAWNA:

-

art. 12 ust. 4, art. 32 ust. 3-3aa, ust. 4, art. 34 ust. 2a ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych - j.t. Dz.U. z 2021 r. poz. 1128; ost.zm. Dz.U. z 2022 r. poz. 1265

-

art. 1 pkt 13, pkt 20, art. 40 pkt 1, pkt 3 ustawy z 9 czerwca 2022 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw - Dz.U. z 2022 r. poz. 1265

Bożena Goliszewska-Chojdak

ekonomista, specjalista z zakresu kadr i płac, redaktor MONITORA prawa pracy i ubezpieczeń, praktyk z kilkunastoletnim doświadczeniem w dziale personalnym