12/2020, data dodania: 19.11.2020

12/2020, data dodania: 19.11.2020 BILANS 2020! Jak ustalić utratę wartości środków trwałych

Ze zjawiskiem trwałej utraty mamy do czynienia wówczas, gdy istnieje duże prawdopodobieństwo, że kontrolowany przez jednostkę składnik aktywów nie przyniesie w przyszłości w znaczącej części lub w całości przewidywanych korzyści ekonomicznych. Jednostka powinna przynajmniej raz w roku przeprowadzić test na ustalenie, czy konieczne jest objęcie środka trwałego odpisem aktualizującym jego wartość. Okazją do przeprowadzenia testu jest zazwyczaj sporządzenie sprawozdania finansowego.

W celu ustalenia, czy jednostka posiada aktywa, których wartość księgowa jest zawyżona, przeprowadza ona na dzień bilansowy test trwałej utraty wartości. Test ten składa się z dwóch etapów.

Tabela 1. Test na utratę wartości środków trwałych - etapy

| Etap 1 | W pierwszej kolejności należy ustalić, czy wystąpiły przesłanki mające charakter zarówno zewnętrzny, jak i wewnętrzny, wskazujące na możliwą utratę wartości (patrz tab. 2). Jeżeli wystąpi chociażby jeden z czynników wskazujących na możliwą utratę wartości, jednostka zobowiązana jest do dalszej analizy. |

| Etap 2 | W drugim kroku należy ustalić, czy wystąpiła utrata wartości środków trwałych, a jeżeli tak - oszacować wysokość odpisu aktualizującego środki trwałe. |

Zasady ustalania i ujmowania w księgach rachunkowych oraz wykazywania w sprawozdaniu finansowym odpisów aktualizujących wartość bilansową aktywów jednostki, spowodowanych częściową lub całkowitą utratą zdolności do przynoszenia jednostce korzyści ekonomicznych przez te aktywa, uregulowane są w Krajowym Standardzie Rachunkowości Nr 4 "Utrata wartości aktywów".

Ważne!

Sprawdzenie wystąpienia przesłanek wskazujących na możliwą utratę wartości środków trwałych pozwala wyodrębnić te aktywa, które w przyszłości prawdopodobnie będą generowały gorsze korzyści ekonomiczne niż pierwotnie zakładano.

| Przyczyną trwałej utraty wartości środków trwałych może być:

|

Tabela 2. Przykładowe przesłanki wskazujące na konieczność dokonania odpisu aktualizującego

| Przykładowe przesłanki, które należy rozpatrywać w ramach analizowania danych pochodzących | ||||||||||

| z zewnątrz firmy | z wewnętrznych źródeł | |||||||||

|

| |||||||||

Szacowanie odpisu na środki trwałe

Pierwszą czynnością, którą powinna wykonać jednostka, dokonując odpisu aktualizującego z tytułu trwałej utraty wartości, jest ustalenie wartości księgowej netto. Jest to wartość początkowa pomniejszona o dotychczas dokonane odpisy umorzeniowe.

Wartość netto środków trwałych = wartość brutto + zwiększenia wartości środka trwałego - zmniejszenia wartości środka trwałego

Następnie należy określić wartość odzyskiwalną środka trwałego. Jest to wyższa z dwóch wartości:

- rynkowa (godziwa) lub

- użytkowa (zob. definicję).

Definicja

Wartość użytkowa

KSR 4 definiuje wartość użytkową jako ustalaną w związku ze stosowaniem zasady ostrożnej wyceny przydatność gospodarczą składnika aktywów, która w odniesieniu do składnika aktywów trwałych może być mierzona wartością zdyskontowanych przyszłych korzyści ekonomicznych netto z obiektu oceny utraty wartości ustalona przy założeniu dalszego jego wykorzystywania (utrzymywania).

Przykład 1

Jednostka posiada środek trwały A o wartości początkowej 80 000 zł. Dotychczasowe umorzenie wynosi 20 000 zł. W związku ze zmianą technologii produkcji zdecydowano zaprzestać użytkowania tego środka.

Wartość godziwa (cena sprzedaży) takiego środka wynosi 42 000 zł.

Wartość użytkowa tego środka to 45 000 zł.

Wyceny należy dokonać według wartości użytkowej (45 000 zł), ponieważ jest ona wyższa od wartości godziwej (42 000 zł).

Jeśli wartość odzyskiwalna jest większa od wartości księgowej, wówczas nie ma konieczności dokonywania odpisu. Jeśli jednak wystąpi odwrotna sytuacja, tj. wartość księgowa jest większa od wartości odzyskiwalnej, wówczas należy utworzyć odpis aktualizujący wartość środka trwałego.

Odpis aktualizujący wartość środka trwałego i jego ewentualne rozwiązanie ewidencjonuje się w księgach rachunkowych w następujący sposób:

1. Utworzenie odpisu aktualizującego w związku z trwałą utratą wartości środka trwałego:

Wn konto 76-1/2 "Aktualizacja wartości aktywów niefinansowych",

Ma konto 05-1 "Odpisy z tytułu trwałej utraty wartości środków trwałych".

2. Odwrócenie odpisu aktualizującego - zmniejszenie wysokości dokonanego odpisu z tytułu trwałej utraty wartości środka trwałego w związku z ustaniem przyczyny, dla której był utworzony:

Wn konto 05-1 "Odpisy z tytułu trwałej utraty wartości środków trwałych",

Ma konto 76-0/3 "Aktualizacja wartości aktywów niefinansowych".

Przykład 2

Na dzień bilansowy jednostka posiada w ewidencji środków trwałych maszynę produkcyjną o wartości początkowej 11 000 000 zł i dotychczasowym umorzeniu 4 000 000 zł.

Jednostka uznała, że ze względu na zmianę technologii produkcji i postęp techniczny maszyna utraciła swoją przydatność. Aktualną wartość rynkową maszyny oszacowano na kwotę 5 000 000 zł (bez VAT). Natomiast wartość bilansowa maszyny to 7 000 000 zł (11 000 000 zł - 4 000 000 zł). Wartość odzyskiwalną, którą stanowiła wartość użytkową, wyceniono na 6 000 000 zł.

Tabela 3. Tworzenie odpisu - analiza i szacowanie

| Wartość księgowa | 7 000 000 zł |

| Wartość odzyskiwalna | 6 000 000 zł |

| Tworzyć odpis? | tak |

| Wyliczenie odpisu | 7 000 000 zł - 6 000 000 zł = 1 000 000 zł |

Ewidencja księgowa:

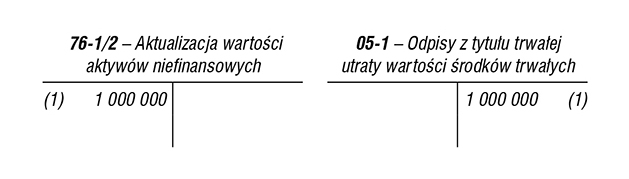

1. Odpis aktualizujący z tytułu trwałej utraty wartości środka trwałego:

Wn konto 76-1/2 "Aktualizacja wartości aktywów niefinansowych" 1 000 000 zł

Ma konto 05-1 "Odpisy z tytułu trwałej utraty wartości środków trwałych" 1 000 000 zł.

Przykład 3

Spółka "Y" na dzień bilansowy dokonała wyceny środka trwałego (urządzenie techniczne) o wartości początkowej 400 000 zł i dotychczasowym umorzeniu 100 000 zł. Ze względu na zmianę technologii produkcji (brak popytu na produkowane produkty gotowe) jednostka przestała używać ten środek trwały i zamierza go sprzedać w przyszłym roku obrotowym.

Według wyceny rzeczoznawcy wartość rynkowa urządzenia wynosi 220 000 zł, co oznacza, że wartość bilansowa tego środka trwałego jest wyższa niż możliwa do uzyskania cena sprzedaży netto.

Spółka dokonała odpisu aktualizującego wartość środka trwałego w kwocie:

400 000 zł - 100 000 zł - 220 000 zł = 80 000 zł.

Spółka sporządza sprawozdanie finansowe według załącznika nr 1 do ustawy o rachunkowości.

Ewidencja księgowa:

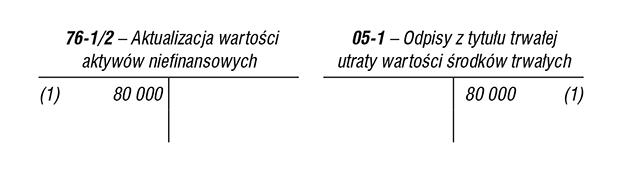

1. Odpis aktualizujący z tytułu trwałej utraty wartości środka trwałego:

Wn konto 76-1/2 "Aktualizacja wartości aktywów niefinansowych" 80 000 zł

Ma konto 05-1 "Odpisy z tytułu trwałej utraty wartości środków trwałych" 80 000 zł

Tabela 4. Fragment rachunku zysków i strat (wariant kalkulacyjny)

| Pozycja | Wyszczególnienie | Dane za rok obrotowy 2020 |

| H. | Pozostałe koszty operacyjne | 80 000 zł |

| I. | Strata z tytułu rozchodu niefinansowych aktywów trwałych | 0 |

| II. | Aktualizacja wartości aktywów niefinansowych | 80 000 zł |

| III. | Inne koszty operacyjne | 0 |

Tabela 5. Fragment bilansu (aktywa)

| Pozycja | Wyszczególnienie | Dane na dzień 31.12.2020 r. |

| A. | Aktywa trwałe | 220 000 zł* |

| II. | Rzeczowe aktywa trwałe | 220 000 zł |

| 1. | Środki trwałe | 220 000 zł |

| c) | urządzenia techniczne i maszyny | 220 000 zł |

⃰ 400 000 zł - 100 000 zł - 80 000 zł = 220 000 zł

Odpisów aktualizujących środki trwałe nie dokonuje się, gdy ich wartość księgowa:

- jest niższa od ich przewidywanej ceny sprzedaży netto oraz

- jest wyższa od ceny sprzedaży netto,

ale środki te cały czas znajdują się w używaniu i równocześnie nie zachodzą okoliczności opisane w art. 32 ust. 4 ustawy o rachunkowości, tj. nie następuje zmiana technologii produkcji, środek trwały nie jest przeznaczony do likwidacji, wycofania z używania lub nie ma innych przyczyn powodujących trwałą utratę wartości środka trwałego.

Odpisy aktualizujące a podatek dochodowy

Przepisy ustaw o podatku dochodowym nie przewidują możliwości uwzględnienia w kosztach podatkowych odpisów z tytułu utraty wartości środka trwałego. W rezultacie nie uznają tej kategorii kosztu bilansowego za koszt podatkowy (art. 16 ust. 1 pkt 26a updop oraz art. 23 ust. 1 pkt 21 updof).

Jednocześnie utworzenie odpisu aktualizującego wartość środka trwałego nie wpływa na wartość amortyzacji podatkowej. Dla celów amortyzacji podatkowej środek trwały nadal amortyzowany jest od pierwotnej wartości początkowej (tj. bez uwzględniania w niej wartości odpisu aktualizującego). Natomiast dla celów uor odpis z tytułu trwałej utraty wartości środka trwałego jest kosztem bilansowym. Wobec tego między wartością bilansową i podatkową środka trwałego powstaje ujemna różnica przejściowa, która w przyszłości spowoduje zmniejszenie podstawy obliczenia podatku dochodowego. Jej wystąpienie skutkuje utworzeniem aktywa z tytułu odroczonego podatku dochodowego w wysokości kwoty podatku dochodowego przewidzianej w przyszłości do odliczenia

Aktualizacja wyceny środków trwałych - obszary poddawane analizie

Aktualizacja wyceny środków trwałych jest bardzo istotnym elementem całego procesu związanego z zamknięciem ksiąg rachunkowych. W tabeli 6 przedstawiono obszary, na które należy zwrócić szczególną uwagę podczas prac bilansowych w tym zakresie.

Tabela 6. Aktualizacja wyceny środków trwałych - analizowane obszary

| Zagadnienie | Komentarz |

| 1 | 2 |

| Wartość początkowa | Należy sprawdzić, czy wartość początkowa środka trwałego jest poprawna. Czy ujęto wszystkie zwiększenia (modernizacje, rekonstrukcje itp.) i zmniejszenia tej wartości (amortyzację środków trwałych, częściową likwidację środków trwałych, odpisy aktualizujące środki trwałe (zgodnie z zasadą ostrożności). W przypadku zaistnienia istotnych zmniejszeń wartości początkowej należy dokonać weryfikacji dokumentów, na podstawie których podjęto decyzję o zmniejszeniu wartości początkowej. Ponadto sprawdzeniu podlega też poprawność ujęcia dokumentów źródłowych w ewidencji (np. w postaci faktur wraz z protokołami odbioru itp.) oraz sposób wprowadzenia środków trwałych na stan. |

| Umorzenie | Należy sprawdzić poprawność ujęcia umorzenia poprzez porównanie wartości umorzenia dokonanego w danym roku z kosztami amortyzacji. Wszelkie różnice podlegają wyjaśnieniu w związku z możliwością popełnienia błędu, który należy skorygować. |

| Utrata wartości środków trwałych | Należy sprawdzić przyjęte zasady wyceny, stawki amortyzacji pod kątem zgodności z uor, KSR, polityką rachunkowości oraz wprowadzeniem do sprawozdania finansowego. Należy też sprawdzić, czy została zachowana ciągłość stosowanych zasad, a w przypadku zmian niezbędne jest ich ujawnienie w informacji dodatkowej. |

| Nieczynne środki trwałe | Jednostka powinna sprawdzić, czy posiada nieczynne środki trwałe, tj. te, które nie są wykorzystywane do jej działalności. Jeśli w jednostce znajdują się nieczynne środki trwałe, to należy rozważyć utworzenie odpisów aktualizujących ich wartość. W przypadku nieczynnych środków trwałych należy zaprzestać ich amortyzacji. |

| Zaniechane inwestycje | Należy sprawdzić stan realizacji środków trwałych w budowie pod kątem, czy dana inwestycja jest realizowana czy może zaniechana. W przypadku zaniechania inwestycji należy rozważyć konieczność utworzenia odpisów aktualizujących lub wyksięgowania tej inwestycji z ksiąg rachunkowych, obciążając pozostałe koszty operacyjne, niebędące kosztami w sensie podatkowym. |

PODSTAWA PRAWNA:

-

art. 32 ust. 4, art. 35b ustawy z 29 września 1994 r. o rachunkowości - j.t. Dz.U. z 2019 r. poz. 351; ost.zm. Dz.U. z 2020 r. poz. 568

Joanna Gawrońska

biegły rewident