3/2018, data dodania: 09.02.2018

3/2018, data dodania: 09.02.2018 Jak ustalić i wykazać w sprawozdaniu finansowym trwałą utratę wartości środków trwałych

PROBLEM

W związku ze zmianą technologii produkcji od stycznia 2018 r. przestaliśmy używać wielu środków trwałych niecałkowicie zamortyzowanych. Czy należy dokonać odpisów aktualizujących tych środków trwałych? Jak ustalić wartość odpisu aktualizującego i jak wykazać go w bilansie?

RADA

Zmiana technologii produkcji jest jedną z przesłanek, która może powodować trwałą utratę wartości środka trwałego. Należy wówczas sprawdzić, czy wartość księgowa tego składnika aktywów jest wyższa niż wartość przewidywanych korzyści ekonomicznych z niego płynących (mierzonych ceną sprzedaży netto lub wartością godziwą). Jeśli wartość przyszłych korzyści ekonomicznych jest niższa od wartości środka trwałego, wówczas należy dokonać odpisu aktualizującego. Odpis z tytułu trwałej utraty wartości (podobnie jak inne odpisy aktualizujące) nie jest wykazany w oddzielnej pozycji bilansu. Pomniejsza on (wraz z dotychczas dokonanymi odpisami umorzeniowymi) wykazywaną w bilansie wartość księgową środka trwałego.

UZASADNIENIE

Nie rzadziej niż na każdy dzień bilansowy każda jednostka powinna ustalić, czy zachodzi potrzeba przeprowadzenia procedury ustalania odpisu aktualizującego wycenę aktywów spowodowanego utratą przez nie wartości. Pomocne w tym sprawdzeniu jest badanie okoliczności ustalanych na podstawie zewnętrznych i wewnętrznych źródeł informacji określonych w Krajowym Standardzie Rachunkowości Nr 4 "Utrata wartości aktywów". Ustawa o rachunkowości wprost przy tym wskazuje (art. 28 ust. 7 uor), że:

"Trwała utrata wartości zachodzi wtedy, gdy istnieje duże prawdopodobieństwo, że kontrolowany przez jednostkę składnik aktywów nie przyniesie w przyszłości w znaczącej części lub w całości przewidywanych korzyści ekonomicznych. Uzasadnia to dokonanie odpisu aktualizującego doprowadzającego wartość składnika aktywów wynikającą z ksiąg rachunkowych do ceny sprzedaży netto, a w przypadku jej braku - do ustalonej w inny sposób wartości godziwej".

W przypadku środków trwałych ustawodawca wymienia (art. 32 ust. 4 uor) trzy główne przyczyny (w otwartym ich katalogu), które mogą powodować trwałą utratę wartość, tj.:

- zmiana technologii produkcji,

- przeznaczenie do likwidacji,

- wycofanie z używania.

Miernikiem wskazanych przez ustawodawcę w zacytowanym przepisie art. 28 ust. 7 uor "przewidywanych korzyści ekonomicznych" jest cena sprzedaży netto, a w przypadku jej braku - ustalona w inny sposób wartość godziwa (wartość rynkowa ustalona bądź przez własne służby techniczne jednostki, bądź wynikająca z wyceny rzeczoznawcy).

Ustalenie wysokości odpisu aktualizującego z tytułu trwałej utraty wartości środka trwałego

W przypadku gdy wartość przyszłych korzyści ekonomicznych:

- jest niższa od wartości środka trwałego wynikającego z ksiąg rachunkowych - wówczas należy stwierdzić, że nastąpiła utrata wartości uzasadniająca dokonanie odpisu aktualizującego jego wartość; kwota odpisu aktualizującego stanowi różnicę między wartością księgową netto środka trwałego (a więc po uwzględnieniu odpisów umorzeniowych) a wartością przyszłych korzyści ekonomicznych.

Przykład

Wartość początkowa środka trwałego: 60 000 zł

Dotychczasowe umorzenie: 45 000 zł

Wartość przyszłych korzyści ekonomicznych (cena rynkowa) 8000 zł

Odpis aktualizujący z tytułu trwałej utraty wartości: 7000 zł (60 000 zł - 45 000 zł - 8000 zł)

- jest wyższa od wartości środka trwałego wynikającego z ksiąg rachunkowych - wówczas nie dokonuje się aktualizacji wartości środka trwałego (odpis aktualizujący nie jest ustalany).

Przykład

Wartość początkowa środka trwałego: 60 000 zł

Dotychczasowe umorzenie: 45 000 zł

Wartość przyszłych korzyści ekonomicznych (cena rynkowa) 25 000 zł

Ponieważ wartość przyszłych korzyści ekonomicznych (cena rynkowa w wysokości 25 000) jest wyższa niż wartość księgowa netto środka trwałego (60 000 zł - 45 000 zł), to nie dokonuje się aktualizacji wartości tego środka trwałego.

Częstotliwość ustalania odpisów aktualizujących z tytułu trwałej utraty wartości

Ustawa o rachunkowości przewiduje, by procedury ustalania odpisu aktualizującego były przeprowadzane przynajmniej na dzień bilansowy. Oznacza to, że w przypadku przyczyn wskazanych w art. 32 ust. 4 uor (zacytowanych wcześniej) można taką aktualizację dokonywać na bieżąco (a nie tylko na dzień bilansowy).

Ewidencja w księgach rachunkowych i wykazywanie w sprawozdaniu finansowym odpisu z tytułu trwałej utraty wartości środka trwałego

Odpis z tytułu trwałej utraty wartości środka trwałego ewidencjonuje się w księgach rachunkowych (zgodnie z art. 3 ust. 1 pkt 32 i art. 32 ust. 4 uor) w ciężar konta pozostałych kosztów operacyjnych

Wn konto 765 "Pozostałe koszty operacyjne"

Ma konto 075 "Odpisy z tytułu trwałej utraty wartości środka trwałego"

Bilans. W bilansie utworzone odpisy aktualizujące (w tym z tytułu trwałej utraty wartości środka trwałego) korygują wartość wykazywanych grup składników aktywów (zgodnie z art. 46 ust. 2 uor). Nie stanowią zatem oddzielnej pozycji wykazywanej w bilansie, lecz pomniejszają wartość księgową danego aktywu (w rozpatrywanym przypadku środka trwałego).

Rachunek zysków i strat. Odpisy z tytułu trwałej utraty wartości wykazywane są w pozycjach pozostałych kosztów operacyjnych, tj.:

- poz. H.II. jako "Aktualizacja wartości aktywów niefinansowych" (wariant kalkulacyjny rachunku zysków i strat załącznika nr 1 do uor)

- poz. E.II. jako "Aktualizacja wartości aktywów niefinansowych" (wariant porównawczy rachunku zysków i strat załącznika nr 1 do uor)

Informacja dodatkowa. Wysokość i wyjaśnienie przyczyn dokonanych odpisów aktualizujących środki trwałe powinno również znaleźć się w informacji dodatkowej i objaśnieniach (pkt 2 ppkt 3 dodatkowych informacji i objaśnień). Informacja o aktualizacji w przypadku trwałej utraty wartości stanowi również element pkt 1 pppk 1 informacji dodatkowej, w której należy przedstawić szczegółowy zakres zmian wartości grup rodzajowych środków trwałych zawierający stan tych aktywów na początek roku obrotowego, zwiększenia i zmniejszenia m.in. z tytułu aktualizacji wartości.

Przykład

Spółka w związku ze zmianą technologii produkcji przestała używać od stycznia 2018 r. dwóch środków trwałych:

-

maszyny produkcyjnej zaliczonej do grupy 4 KŚT o wartości początkowej 100 000 zł i dotychczasowym umorzeniu 60 000 zł oraz

-

sprzętu laboratoryjnego (elektroniczna aparatura kontrolno-pomiarowa) zaliczonego do grupy 8 KŚT o wartości początkowej 80 000 zł i dotychczasowym umorzeniu 70 000 zł.

Środki trwałe zostały przeznaczone do sprzedaży. Według wyceny biegłego rzeczoznawcy wartość rynkowa pierwszego środka trwałego wynosi 25 000, zaś drugiego 6000 zł.

Ustalenie odpisu aktualizującego maszyny produkcyjnej:

100 000 zł - 60 000 zł - 25 000 zł = 15 000 zł

Ustalenie odpisu aktualizującego sprzętu laboratoryjnego:

80 000 zł - 70 000 zł - 6000 zł = 4000 zł

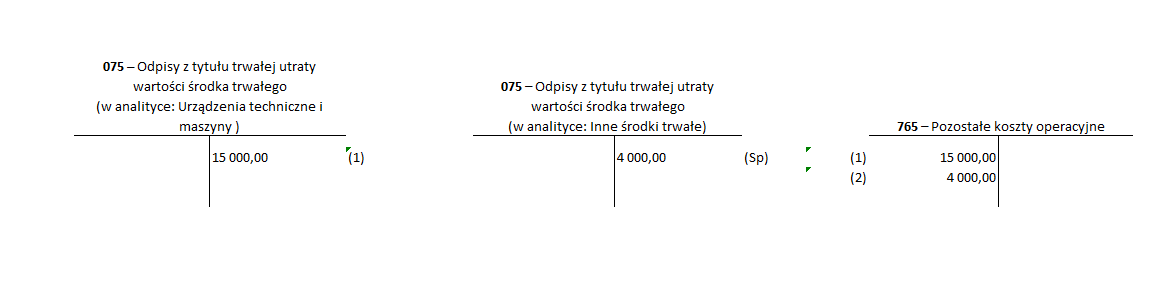

Ewidencja w księgach rachunkowych:

-

PK - odpis aktualizujący z tytułu trwałej utraty wartości maszyny produkcyjnej

Wn konto 765 "Pozostałe koszty operacyjne" 15 000 zł

Ma konto 075 "Odpisy z tytułu trwałej utraty wartości środka trwałego" w analityce: Urządzenia techniczne i maszyny 15 000 zł

-

PK - odpis aktualizujący z tytułu trwałej utraty wartości sprzętu laboratoryjnego

Wn konto 765 "Pozostałe koszty operacyjne" 4000 zł

Ma konto 075 "Odpisy z tytułu trwałej utraty wartości środka trwałego" w analityce: Inne środki trwałe 4000 zł

Fragment bilansu

Aktywa

A. Aktywa trwałe

(...)

II. Rzeczowe aktywa trwałe

1. Środki trwałe

(...)

c) urządzenia techniczne i maszyny 25 000 zł

(...)

e) inne środki trwałe 6000 zł

Fragment rachunku zysków i strat

(wariant kalkulacyjny)

(...)

H. Pozostałe koszty operacyjne 19 000 zł

PODSTAWA PRAWNA:

-

art. 3 ust. 1 pkt 32, art. 28 ust. 7, art. 32 ust. 4, art. 46 ust. 2 ustawy z 29 września 1994 r. o rachunkowości - j.t. Dz.U. z 2017 r. poz. 2342; ost.zm. Dz.U. z 2018 r. poz. 62

Irena Pazio

główna księgowa, praktyk, posiada certyfikat Ministra Finansów uprawniający do usługowego prowadzenia ksiąg rachunkowych