5/2022, data dodania: 28.04.2022

5/2022, data dodania: 28.04.2022 Nieustalenie zasad ujmowania operacji związanych z naliczaniem odpisów na ZFŚS

Nieprawidłowość

W zakładowym planie kont jednostki budżetowej nie opisano zasad ujmowania operacji polegających na naliczeniu należnych za dany rok odpisów na ZFŚS. W efekcie w księgach rachunkowych jednostki ewidencjonowano wyłącznie odpisy przekazane. Na podstawie zapisów w księgach nie można było ustalić, czy jednostka w danym roku przekazała odpisy należne za ten rok w prawidłowej kwocie.

Prawidłowe postępowanie

Kierownik jednostki przy ustalaniu zakładowego planu kont, w tym wykazu kont księgi głównej i obowiązujących na tych kontach zasad klasyfikacji zdarzeń, powinien wskazać typowe księgowania na poszczególnych kontach (art. 10 uor). Typowe księgowania obejmują wykaz operacji gospodarczych faktycznie wykonywanych w jednostce.

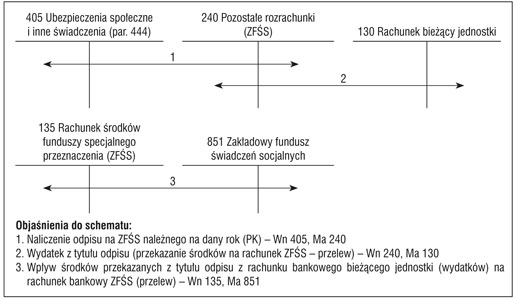

W przypadku tworzenia ZFŚS w jednostce występują oddzielne operacje:

- naliczenia kwoty odpisów: podstawowego, fakultatywnych zwiększeń odpisu i fakultatywnych zwiększeń funduszu,

- przekazania kwot należnych odpisów z rachunku bieżącego (wydatków) jednostki budżetowej na oddzielny rachunek bankowy ZFŚS.

Ujęcie tych operacji powinno przebiegać w sposób przedstawiony na schemacie.

Schemat. Naliczenie (koszty) i przekazanie odpisów na ZFŚS

W tym układzie konto 240/analitycznie "Rozrachunki wewnątrzzakładowe z ZFŚS" może wykazywać na koniec roku dwa salda. Salda te oznaczają stan wewnętrznych rozliczeń jednostki z ZFŚS:

- Wn - należności bieżącej działalności jednostki z tytułu odpisów przekazanych w kwocie większej niż należna, które powinno zostać zlikwidowane po przelaniu środków nadpłaconych z rachunku bankowego ZFŚS na rachunek bieżący jednostki,

- Ma - zobowiązania bieżącej działalności jednostki z tytułu odpisów przekazanych w kwocie niższej niż należna, które powinno zostać zlikwidowane po przelaniu środków niedopłaconych z rachunku bieżącego jednostki na rachunek ZFŚS.

Likwidacja sald powinna nastąpić w ostatnim dniu roku obrotowego. Jeśli jednostka nie będzie miała na to środków, salda trzeba zlikwidować niezwłocznie w roku kolejnym.

Podstawy prawne:

-

art. 10 ustawy z 29 września 1994 r. o rachunkowości (j.t. Dz.U. z 2021 r. poz. 217; ost.zm. Dz.U. z 2021 r. poz. 2106)

-

załącznik nr 3 do rozporządzenia Ministra Rozwoju i Finansów z 13 września 2017 r. w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (j.t. Dz.U. z 2020 r. poz. 342)

Izabela Motowilczuk

były wieloletni inspektor kontroli RIO