2/2022, data dodania: 14.02.2022

2/2022, data dodania: 14.02.2022 Rabaty cenowe i faktury korygujące w księgach nabywcy

Zapasy rzeczowych składników aktywów obrotowych na dzień ich nabycia ujmuje się w księgach rachunkowych według cen nabycia lub cen zakupu, jeżeli nie zniekształca to stanu aktywów oraz wyniku finansowego jednostki.

Rabat cenowy (potransakcyjny) w księgach rachunkowych nabywcy

W myśl zapisów ustawy o rachunkowości cena nabycia to cena zakupu składnika aktywów, obejmująca kwotę należną sprzedającemu, bez podlegających odliczeniu podatku od towarów i usług oraz podatku akcyzowego, a w przypadku importu powiększona o obciążenia o charakterze publicznoprawnym oraz powiększona o koszty bezpośrednio związane z zakupem i przystosowaniem składnika aktywów do stanu zdatnego do używania lub wprowadzenia do obrotu, łącznie z kosztami transportu, jak też załadunku, wyładunku, składowania lub wprowadzenia do obrotu, a obniżona o rabaty, opusty, inne podobne zmniejszenia i odzyski. Obniżenie ceny nabytych towarów może więc nastąpić m.in. w wyniku otrzymania rabatu cenowego.

Podmioty gospodarcze, dokonując w księgach rachunkowych korekty kosztów, powinny uwzględnić zasadę memoriału oraz zasadę współmierności przychodów i kosztów. Oznacza to, że w księgach rachunkowych należy ująć wszystkie osiągnięte, przypadające na rzecz jednostki przychody i obciążające ją koszty związane z tymi przychodami, dotyczące danego roku obrotowego, niezależnie od terminu ich zapłaty.

Natomiast dla zapewnienia współmierności przychodów i związanych z nimi kosztów do aktywów lub pasywów danego okresu sprawozdawczego zalicza się koszty lub przychody dotyczące przyszłych okresów oraz przypadające na ten okres sprawozdawczy koszty, które jeszcze nie zostały poniesione.

Korektę kosztów należy więc ująć w księgach rachunkowych tego okresu sprawozdawczego, w którym pierwotnie poniesiono wydatek. Dotyczy to wszystkich korekt, które nastąpiły do dnia sporządzenia rocznego sprawozdania finansowego.

Kwestia rabatów (zmniejszenia ceny) została też wyjaśniona przez Komitet Standardów Rachunkowości w stanowisku w sprawie rozrachunków z kontrahentami.

W tym stanowisku rabaty, z punktu widzenia momentu ujęcia rabatów w księgach rachunkowych i ich wpływu na wartość rozrachunków z kontrahentami, dzieli się na:

- prerabaty - udzielane odbiorcy przed spełnieniem przez niego określonych warunków, które uzasadniają przyznanie rabatu;

- rabaty transakcyjne - udzielane odbiorcy w momencie sprzedaży dóbr lub usług;

- rabaty potransakcyjne - udzielane odbiorcy po spełnieniu przez niego określonych warunków, np.:

- zakup w danym okresie ustalonej minimalnej liczby dóbr lub usług lub

- zaistnienie określonych okoliczności, np. uszkodzenie dóbr w transporcie, uznanie złożonej przez odbiorcę reklamacji).

Przyznanie rabatu potransakcyjnego sprzedawca dokumentuje dowodem korygującym i zmniejsza początkową wartość należności lub zobowiązania w swoich księgach rachunkowych. Zgodnie z zapisami stanowiska w sprawie rozrachunków z kontrahentami przyznanie rabatu potransakcyjnego może powodować po stronie nabywcy powstanie należności od dostawcy, jeśli pierwotne zobowiązanie zostało już spłacone.

Ostateczne rozliczenie rabatu potransakcyjnego z tytułu dokonanych w danym roku obrotowym transakcji zakupu objętych rabatem może nastąpić po dniu bilansowym.

Jeśli ujęcie w księgach rachunkowych rozliczenia rabatu następuje przed sporządzeniem sprawozdania finansowego, to jednostka koryguje wartość zobowiązania w księgach rachunkowych tego roku obrotowego, w którym przeprowadziła transakcje zakupu objęte rabatem.

Dla przykładu otrzymany w 2022 r. przez jednostkę rabat potransakcyjny dotyczący zakupów dokonanych w 2021 r. powinien zostać ujęty w księgach 2021 r.

Rabaty w księgach rachunkowych na przełomie roku obrotowego

Sposób ewidencji rabatów w księgach rachunkowych zależy od momentu, kiedy jednostka otrzyma fakturę korygującą lub inny dokument potwierdzający otrzymany rabat za zakupione towary lub materiały. Jeśli jednostka otrzyma fakturę korygującą jeszcze przed zamknięciem ksiąg rachunkowych i sporządzeniem sprawozdania finansowego, wówczas dokonuje korekty kosztów z tytułu rabatów albo wartości stanów magazynowych towarów lub materiałów w okresie, którego rabat dotyczy. Natomiast jeśli jednostka otrzyma fakturę korygującą po sporządzeniu sprawozdania finansowego i kwota ta nie jest istotna z punktu widzenia sprawozdania finansowego, wówczas ewidencjonuje rabat w okresie, w którym otrzymała fakturę korygującą.

Inaczej wygląda sytuacja z podatkowego punktu widzenia, gdyż koszty uzyskania przychodów koryguje się w okresie otrzymania faktury korygującej lub innego dokumentu potwierdzającego otrzymanie rabatu. Nie ma tu znaczenia, którego okresu rabat dotyczy.

Korekta kosztów bilansowych przed sporządzeniem sprawozdania finansowego

Towary i materiały na dzień ich nabycia ujmuje się w księgach rachunkowych w cenach nabycia. Jeśli nie zniekształca to stanu aktywów oraz wyniku finansowego jednostki, składniki te można wyceniać w cenach zakupu.

W myśl zapisów ustawy o rachunkowości cena nabycia to cena zakupu składnika aktywów, obejmująca kwotę należną sprzedającemu, obniżona o rabaty, opusty, inne podobne zmniejszenia i odzyski. Zatem otrzymanie rabatu powoduje obniżenie ceny nabytych towarów i materiałów.

Jeśli otrzymany przez jednostkę rabat dotyczy zakupionych, a jeszcze niesprzedanych towarów lub niezużytych materiałów, tj. towarów, materiałów, które znajdują się w magazynie jednostki, wówczas należy odpowiednio skorygować, tj. zmniejszyć, wartość zapasów znajdujących się w magazynie. Natomiast w przypadku gdy rabat dotyczy już sprzedanych towarów lub zużytych materiałów, należy skorygować koszty.

Generalnie, zgodnie z zasadą memoriału, koszty powinny być przypisywane do okresu, którego dotyczą, niezależnie od terminu ich zapłaty. W związku z tym rabat powinien być przypisywany do tego roku obrotowego, w którym zaliczono do kosztów wartość towarów lub materiałów objętych tym rabatem. Zasada ta dotyczy wszelkich korekt, jakie nastąpiły do dnia sporządzenia sprawozdania finansowego.

Korekta kosztów po dniu bilansowym

W przypadku gdy korekta kosztów nastąpi już po sporządzeniu sprawozdania finansowego, ale jeszcze przed jego zatwierdzeniem, wówczas należy zweryfikować, czy korekta ta ma istotny wpływ na to sprawozdanie finansowe. Jeśli bowiem po sporządzeniu rocznego sprawozdania finansowego, a przed jego zatwierdzeniem, jednostka otrzymała informacje o zdarzeniach, które mają istotny wpływ na to sprawozdanie finansowe lub powodują, że założenie kontynuowania działalności przez jednostkę nie jest uzasadnione, wówczas jednostka powinna odpowiednio zmienić to sprawozdanie, dokonując jednocześnie odpowiednich zapisów w księgach rachunkowych roku obrotowego, którego sprawozdanie finansowe dotyczy.

Jeśli jednostka otrzyma fakturę korygującą po sporządzeniu sprawozdania finansowego, a kwota nie jest istotna z punktu widzenia niezatwierdzonego jeszcze sprawozdania finansowego, to kwotę rabatu ewidencjonuje się w okresie otrzymania dokumentu potwierdzającego jego otrzymanie.

Zatem moment ujęcia rabatu otrzymanego po sporządzeniu sprawozdania finansowego, ale przed jego zatwierdzeniem, zależy od istotności wpływu otrzymanego rabatu na wynik finansowy jednostki.

Natomiast po zatwierdzeniu sprawozdania finansowego rabat ewidencjonuje się w okresie jego otrzymania.

Korekta kosztów podatkowych

Inaczej wygląda sytuacja w przypadku kosztów podatkowych. W myśl zapisów ustaw podatkowych zmniejszenia kosztów w związku z otrzymanym rabatem dokonuje się w okresie rozliczeniowym, w którym została otrzymana faktura korygująca lub, w przypadku braku faktury, inny dokument potwierdzający przyczyny korekty.

Jeżeli w okresie rozliczeniowym, w którym jednostka otrzymała fakturę korygującą lub inny dokument potwierdzający przyczyny korekty, jednostka nie poniosła kosztów uzyskania przychodów lub kwota poniesionych kosztów uzyskania przychodów jest niższa niż kwota zmniejszenia, to należy zwiększyć przychody o kwotę, o którą nie zostały zmniejszone koszty uzyskania przychodów.

O momencie korekty kosztów podatkowych, która nie jest spowodowana błędem rachunkowym lub oczywistą omyłką, decyduje data otrzymania stosownego dokumentu. Jeśli podmiot otrzyma fakturę korygującą w związku z udzieleniem przez sprzedawcę rabatu z tytułu zakupów towarów lub materiałów, które zostały już sprzedane lub zużyte, to powinien zmniejszyć koszty uzyskania przychodów w miesiącu otrzymania faktury korygującej. Nie ma tu znaczenia data wystawienia faktury korygującej lub innego dokumentu potwierdzającego przyczyny korekty oraz to, że korekta odnosi się do kosztów poprzedniego okresu.

Jeśli więc jednostka poniosła koszt np. w grudniu 2021 r. i będzie on korygowany np. w styczniu 2022 r., to skutki tej korekty należy odnieść do kosztów lub przychodów podatkowych na bieżąco (w 2022 r.), o ile zachodzą przesłanki wynikające z powołanych przepisów o podatku dochodowym.

Jednak w przypadku gdy korekta kosztu spowodowana jest błędem rachunkowym lub inną oczywistą omyłką, wówczas korekty należy dokonać wstecz.

WAŻNE! Jeśli faktura korygująca dotyczy towaru bądź materiału, który to towar nie został jeszcze sprzedany, a materiał nie został jeszcze odniesiony w koszty z tytułu zużycia materiałów, to przepisy dotyczące korekty kosztów nie mają zastosowania.

Podatek odroczony

W wyniku odmiennego momentu uznania kosztu za poniesiony, w ustawie o rachunkowości i ustawach podatkowych, powstają różnice między wynikiem finansowym brutto a dochodem do opodatkowania. Jeśli powstałe różnice są różnicami przejściowymi, to w myśl zapisów ustawy o rachunkowości jednostki będące podatnikami podatku dochodowego tworzą odroczony podatek dochodowy.

Ustawa przewiduje możliwość odstąpienia od ustalania tego podatku w odniesieniu do jednostek, które za poprzedni rok obrotowy nie przekroczyły co najmniej dwóch z trzech wielkości:

1) 25 500 000 zł - w przypadku sumy aktywów bilansu na koniec roku obrotowego,

2) 51 000 000 zł - w przypadku przychodów netto ze sprzedaży towarów i produktów za rok obrotowy,

3) 50 osób - w przypadku średniorocznego zatrudnienia w przeliczeniu na pełne etaty.

Aby skorzystać z tego uproszczenia jednostka powinna ten fakt zapisać w dokumentacji opisującej przyjęte przez jednostkę zasady (politykę) rachunkowości.

Przykład 1

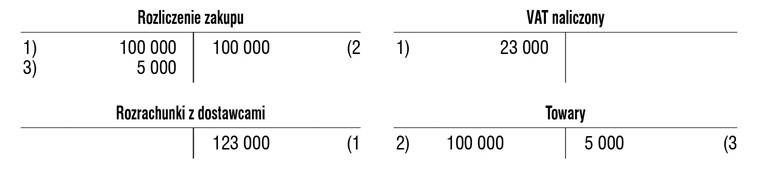

Jednostka w grudniu 2021 r. zakupiła towary na kwotę netto 100 000 zł netto plus 23% VAT. W styczniu 2022 r. kontrahent udzielił spółce rabatu w wysokości 5% wartości tego towaru, tj. 5000 zł netto, i udokumentował to fakturą korygującą, która wpłynęła do jednostki w styczniu 2022 r. Do momentu otrzymania faktury korygującej jednostka nie uregulowała jeszcze zobowiązania za zakupiony towar.

Rok 2021

1. Faktura za zakupione towary:

Wn "Rozliczenie zakupu" 100 000

Wn "VAT naliczony" 23 000

Ma "Rozrachunki z dostawcami" 123 000

2. Przyjęcie towaru do magazynu:

Wn "Towary" 100 000

Ma "Rozliczenie zakupu" 100 000

3. Korekta towaru w magazynie z tytułu otrzymanego rabatu:

Wn "Rozliczenie zakupu" 5 000

Ma "Towary" 5 000

Rok 2022

4. Faktura korygująca z tytułu udzielonego rabatu:

Wn "Rozrachunki z dostawcami" 6 150

Ma "Rozliczenie zakupu 5 000

Ma "VAT naliczony" 1 150

W związku z niewydaniem towaru z magazynu do dnia otrzymania rabatu udokumentowanego fakturą korygującą jednostka dokonała w grudniu 2021 r. korekty zapasu o 5000 zł. Wartość towaru w magazynie wyniosła więc 95 000 zł.

Jeżeli jednostka prowadzi ewidencję towarów lub materiałów w stałych cenach ewidencyjnych, wówczas rabat ewidencjonuje się następująco:

Wn "Rozliczenie zakupu" lub "Rozrachunki z dostawcami"

Ma "Odchylenia od cen ewidencyjnych towarów" lub "Odchylenia od cen ewidencyjnych materiałów"

Przykład 2

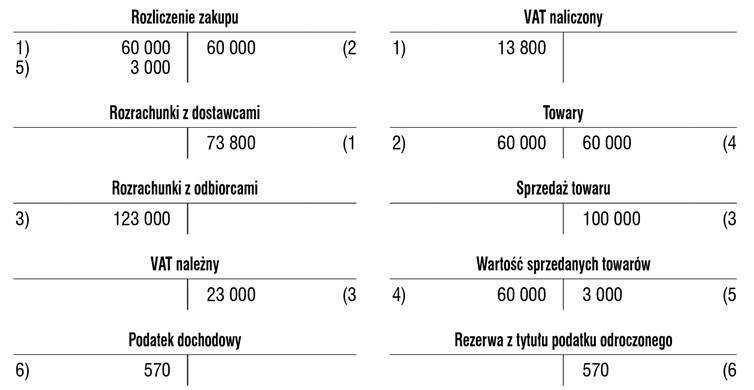

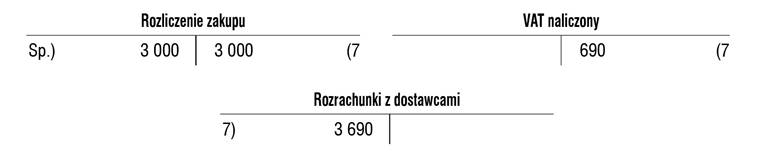

Jednostka w grudniu 2021 r. nabyła i sprzedała towar handlowy o wartości 60 000 zł netto plus 23% VAT. W momencie sprzedaży tego towaru zaliczyła jego wartość do kosztów bilansowych i podatkowych. W styczniu 2022 r. kontrahent udzielił spółce rabatu w wysokości 5% wartości tego towaru, tj. 3000 zł netto, i udokumentował to fakturą korygującą, która wpłynęła do jednostki w styczniu 2022 r.

W grudniu 2021 r. jednostka uregulowała zobowiązanie za zakupiony towar.

Po otrzymaniu faktury korygującej powstała więc należność od sprzedawcy towaru.

Jednostka w momencie otrzymania faktury korygującej nie zamknęła jeszcze ksiąg rachunkowych za 2021 r. W związku z tym, dla celów bilansowych, jednostka zaliczyła koszty sprzedanych towarów do ksiąg rachunkowych 2021 r.

Rzeczywista wartość sprzedanych w 2021 r. towarów wyniosła:

1) dla celów bilansowych 57 000 zł (60 000 zł - 3000 zł),

2) dla celów podatkowych 60 000 zł.

Spółkę obowiązuje 19% stawka podatku dochodowego.

Ustalenie odroczonego podatku dochodowego

Spółka ustaliła różnice przejściowe, porównując wartość bilansową składników aktywów i pasywów z ich wartością podatkową, tj. tą, która wpłynie w przyszłości na dochód podatkowy, w sposób następujący:

1) wartość bilansowa należności: 3000 zł,

2) wartość podatkowa należności: 0 zł,

3) WBA > WPA dodatnia różnica przejściowa: 3000 zł,

4) rezerwa na podatek odroczony: 3000 zł × 19% = 570 zł.

Ewidencja księgowa

Rok 2021

1. Faktura za zakupione towary:

Wn "Rozliczenie zakupu" 60 000

Wn "VAT naliczony" 13 800

Ma "Rozrachunki z dostawcami" 73 800

2. Przyjęcie towaru do magazynu:

Wn "Towary" 60 000

Ma "Rozliczenie zakupu" 60 000

3. Sprzedaż towaru:

Wn "Rozrachunki z odbiorcami" 123 000

Ma "Sprzedaż towaru" 100 000

Ma "VAT należny" 23 000

4. Rozchód z magazynu sprzedanych towarów

Wn "Wartość sprzedanych towarów" 60 000

Ma "Towary" 60 000

5. Korekta kosztów sprzedanych towarów w związku z otrzymanym rabatem:

Wn "Rozliczenie zakupu" 3 000

Ma "Wartość sprzedanych towarów" 3 000

6. Rezerwa z tytułu odroczonego podatku dochodowego:

Wn "Podatek dochodowy" 570

Ma "Rezerwa z tytułu podatku odroczonego" 570

Rok 2022

7. Faktura korygująca z tytułu otrzymanego rabatu:

Wn "Rozrachunki z dostawcami" 3 690

Ma "Rozliczenie zakupu" 3 000

Ma "VAT naliczony" 690

Rabat cenowy dotyczący nabytego środka trwałego

Wartość początkową zakupionego środka trwałego stanowi jego cena nabycia, czyli cena zakupu, obejmująca kwotę należną sprzedającemu, bez podlegających odliczeniu podatku od towarów i usług oraz podatku akcyzowego, powiększona o koszty bezpośrednio związane z jego zakupem i obniżona o rabaty, opusty, inne podobne zmniejszenia i odzyski.

W sytuacji gdy nabywca otrzymał od sprzedającego rabat cenowy na zakupiony środek trwały, powinien skorygować wartość początkową środka trwałego i odpisy amortyzacyjne.

Z prawa bilansowego nie wynika, czy należy skorygować odpisy amortyzacyjne dokonane do momentu otrzymania rabatu czy dopiero po otrzymaniu rabatu i skorygowaniu wartości początkowej.

Krajowy Standard Rachunkowości nr 11 "Środki trwałe" (KSR nr 11) wskazuje, że nie ma obowiązku korygowania dotychczasowych odpisów amortyzacyjnych.

Taka korekta jest jednak wymagana dla celów podatkowych.

W praktyce jednostki niestosujące KSR nr 11, w celu uniknięcia różnic między amortyzacją podatkową a bilansową, dokonują korekt podatkowych i bilansowych dotychczasowych odpisów amortyzacyjnych.

W księgach rachunkowych skutki tej korekty można ująć jednorazowo w miesiącu, w którym otrzymano rabat.

Nabywca powinien dokonać zmiany wartości początkowej środka trwałego jednostki w miesiącu otrzymania faktury korygującej, zapisem:

Wn "Rozliczenie zakupu"

Ma "Środki trwałe"

Odpisów amortyzacyjnych lub umorzeniowych od środka trwałego dokonuje się drogą systematycznego, planowego rozłożenia jego wartości początkowej na ustalony okres amortyzacji. Rozpoczęcie amortyzacji następuje nie wcześniej niż po przyjęciu środka trwałego do używania, a jej zakończenie - nie później niż z chwilą zrównania wartości odpisów amortyzacyjnych lub umorzeniowych z wartością początkową środka trwałego lub przeznaczenia go do likwidacji, sprzedaży lub stwierdzenia jego niedoboru, z ewentualnym uwzględnieniem przewidywanej przy likwidacji ceny sprzedaży netto pozostałości środka trwałego.

W przypadku otrzymania rabatu cenowego już po zakupie środka trwałego, gdzie nastąpiło uzgodnienie nowych warunków cenowych (nie był popełniony błąd), odpisy amortyzacyjne przed otrzymaniem faktury korygującej były ustalane we właściwej wysokości.

Zmniejszenia odpisów amortyzacyjnych po otrzymaniu faktury korygującej, w celu uniknięcia rozbieżności między amortyzacją podatkową a bilansową, można dokonać jednorazowo w miesiącu, w którym otrzymano fakturę korygującą, zapisem:

Wn "Umorzeniowe środków trwałych"

Ma "Amortyzacja"

W KSR 11 uwzględniono sytuacje, gdy cena nabycia stanowiąca podstawę ustalenia wartości początkowej środka trwałego może ulec korekcie w okresie następującym po dniu ujęcia środka trwałego, np. na skutek przyznanych jednostce rabatów, opustów lub z innych przyczyn powodujących zmniejszenie ceny - jeżeli są to kwoty istotne. Jeśli są to kwoty nieistotne, odnosi się je na pozostałe przychody operacyjne.

Przykład 3

Przykład z KSR 11 pkt 16.6

Jednostka (nabywca) przy zakupie środka trwałego otrzymała rabat. Nastąpiło to już po wprowadzeniu środka trwałego do ewidencji i rozpoczęciu odpisów amortyzacyjnych.

Mimo iż rabat został przyznany już po ustaleniu wartości początkowej środka trwałego, to koryguje on jego wartość początkową. W takim przypadku należy dokonać także weryfikacji odpisów amortyzacyjnych - począwszy od momentu skorygowania wartości początkowej (podejście prospektywne, tj. uwzględniające przyszłość).

Zatem według KSR nr 11 nie ma obowiązku korygowania dotychczasowych odpisów amortyzacyjnych.

WAŻNE! Stosowanie KSR jest prawem, a nie obowiązkiem jednostki.

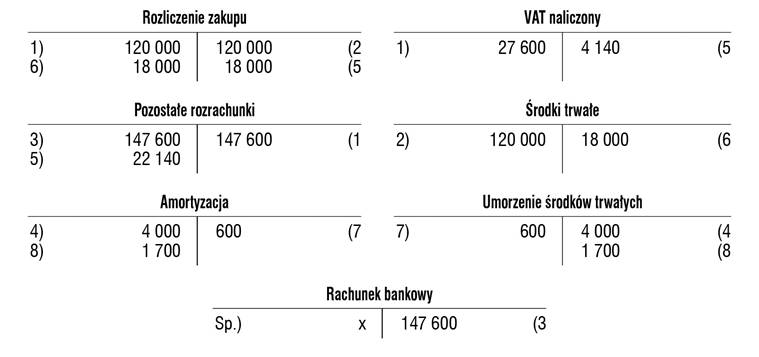

Przykład 4

W styczniu 2022 r. jednostka nabyła środek trwały o wartości początkowej 120 000 zł i w tym miesiącu przyjęła go do używania. Zgodnie z polityką rachunkowości jednostki odpisów amortyzacyjnych dokonuje się od pierwszego miesiąca po miesiącu, w którym środek trwały oddano do używania. Stawkę amortyzacyjną ustalono w wysokości 20%.

W marcu 2022 r. spółka otrzymała fakturę korygującą tytułem udzielonego rabatu do ceny zakupu środka trwałego w wysokości 18 000 zł netto.

Łączna kwota odpisów amortyzacyjnych od lutego do marca 2022 r. wyniosła 4000 zł (2000 zł x 2 miesiące).

W marcu 2022 r. jednostka ujęła fakturę korygującą, zmniejszając wartość początkową środka trwałego o 18 000 zł.

Jednostka skorygowała także odpisy amortyzacyjne w wysokości:

(2000 zł - 1700 zł) × 2 miesiące = 600 zł, tj.:

wartość miesięcznego odpisu amortyzacyjnego od pierwotnej wartości początkowej (120 000 zł x 20%) : 12 miesięcy = 2000 zł

minus

wartość miesięcznego odpisu amortyzacyjnego od wartości początkowej po rabacie

[(120 000 zł - 18 000) x 20%)] : 12 miesięcy = 1700 zł

pomnożone przez dwa miesiące, za które jednostka dokonała już odpisów amortyzacyjnych.

Jednostka ujmuje koszty tylko na kontach zespołu 4.

Ewidencja księgowa

1. Faktura dokumentującą zakup środka trwałego:

Wn "Rozliczenie zakupu" 120 000

Wn "VAT naliczony" 27 600

Ma "Pozostałe rozrachunki" 147 600

2. Wprowadzenie aktywa do ewidencji środków trwałych:

Wn "Środki trwałe" 120 000

Ma "Rozliczenie zakupu" 120 000

3. Zapłata z rachunku bankowego za zakupiony środek trwały:

Wn "Pozostałe rozrachunki" 147 600

Ma "Rachunek bankowy" 147 600

4. Odpisy amortyzacyjne za okres od lutego do marca 2022 r.:

Wn "Amortyzacja" 4 000

Ma "Umorzenie środków trwałych" 4 000

5. Faktura korygująca dotycząca rabatu cenowego:

Wn "Pozostałe rozrachunki" 22 140

Ma "Rozliczenie zakupu" 18 000

Ma "VAT naliczony" 4 140

6. Zmniejszenie wartości początkowej środka trwałego:

Wn "Rozliczenie zakupu" 18 000

Ma "Środki trwałe" 18 000

7.

Zmniejszenie odpisów amortyzacyjnych za okres od lutego do marca 2022 r.:

(2000 zł - 1700 zł) × 2 miesiące = 600 zł

Wn "Umorzenie środków trwałych" 600

Ma "Amortyzacja" 600

8. Odpisy amortyzacyjne za kwiecień 2022 r.:

Wn "Amortyzacja" 1 700

Ma "Umorzenie środków trwałych" 1 700

[(120 000 zł - 18 000) x 20%)] : 12 miesięcy = 1700 zł

Korekty "in minus" w podatku VAT

Począwszy od 2021 r. obowiązują nowe zasady korygowania VAT "in minus" w związku z otrzymaniem rabatu, np. zwrotem towaru, reklamacją itp.

Zmienione przepisy obowiązują w ramach tzw. pakietu Slim VAT.

Z zapisów art. 86 ust. 19a ustawy o VAT wynika, że w przypadku obniżenia podstawy opodatkowania nabywca towaru lub usługi jest obowiązany do zmniejszenia kwoty podatku naliczonego w rozliczeniu za okres, w którym:

- warunki obniżenia podstawy opodatkowania dla dostawy towarów lub świadczenia usług lub kwoty podatku wykazanego na fakturze zostały uzgodnione z dostawcą towarów lub usługodawcą, a

- przed upływem tego okresu rozliczeniowego te warunki zostały spełnione.

Jeśli warunki obniżenia podstawy opodatkowania dla dostawy towarów lub świadczenia usług lub kwoty podatku wykazanego na fakturze zostały spełnione po upływie okresu rozliczeniowego, w którym te warunki zostały uzgodnione, nabywca towaru lub usługi jest obowiązany do zmniejszenia kwoty podatku naliczonego w rozliczeniu za okres, w którym te warunki zostały spełnione.

Zatem warunki korekty muszą być zarówno uzgodnione, jak i spełnione. Jeżeli wystąpi jedynie uzgodnienie warunków korekty, wówczas należy poczekać z korektą VAT do okresu rozliczeniowego, w którym nastąpi spełnienie tych warunków.

Co za tym idzie - u nabywcy dokonanie korekty VAT "in minus" nie jest uzależnione od wystawienia czy otrzymania faktury korygującej, lecz istotne jest jedynie uzgodnienie i spełnienie warunków do dokonania korekty.

Warto zwrócić uwagę, że korekty VAT dokonuje się, jeżeli podatnik odliczył już VAT z faktury pierwotnej. Jeśli jednak nabywca jeszcze nie dokonał takiego odliczenia, a warunki pomniejszenia podstawy opodatkowania lub podatku z tej faktury zostały uzgodnione i spełnione, wtedy nabywca od razu dokonuje odliczenia VAT w wartości odpowiednio pomniejszonej.

W przepisach ustawy o VAT nie ma żadnych zapisów odnoszących się do sposobu dokonywania uzgodnień związanych z korektą. Zatem forma tego uzgodnienia może być dowolna, tj. ustna, jak i pisemna. Jednak ze względów dowodowych warto, aby miała ona charakter pisemny.

Tabela. Zasady wprowadzone ustawą zmieniającą, tzw. Slim VAT

| Prawo dokonania korekty przez sprzedawcę: |

| uzgodnienie warunków korekty spełnienie uzgodnionych warunków |

| posiadanie dokumentacji potwierdzającej uzgodnienie i spełnienie warunków wystawienie faktury korygującej zgodnej z dokumentacją potwierdzającą uzgodnienie i spełnienie warunków |

Minister Finansów w objaśnieniach podatkowych z 23 kwietnia 2021 r. dotyczących zasad rozliczania faktur korygujących wyjaśnił:

MF Przez uzgodnienie warunków pomniejszenia podstawy opodatkowania lub podatku należnego rozumie się w szczególności ustalenie przez strony faktu obniżenia wykazanego na fakturze pierwotnej wynagrodzenia. Uzgodnienie może wskazywać również okoliczności, których zaistnienie w przyszłości uzasadnia obniżenie należności.

Tak rozumianym uzgodnieniem może być zawarcie umowy określającej w jakich sytuacjach nabywca uzyskuje prawo do odzyskania części wynagrodzenia, np. ze względu na przyznany mu w ustalonych warunkach rabat.

Przesłanki uzasadniające obniżenie podstawy opodatkowania lub kwoty podatku należnego mogą być również zawarte w regulaminach realizacji sprzedaży lub ogólnych warunkach umowy, których akceptacja dokonywana jest w momencie przystąpienia nabywcy do transakcji. W tego typu przypadkach uzgodnienie stanowi wspomniany fakt przystąpienia do czynności stanowiący wyraz zgody na treść dokumentu.

Do uzgodnienia warunków umowy może dojść ponadto w trakcie trwania współpracy między stronami. Przedsiębiorcy mogą zawierać różnego rodzaju aneksy do umów, porozumienia lub tworzyć inne dokumenty stosowane powszechnie w obrocie handlowym (w tym stanowiące wyraz przenikania do krajowego systemu prawnego instytucji mających źródło w obcych porządkach, np. letters of understanding), skutkiem których jest obniżenie wynagrodzenia wykazanego na fakturze pierwotnej (…)

W wielu wypadkach, zawierając uzgodnienie strony nie precyzują wprost zdarzenia, które uzasadnia dokonanie korekty - dotyczy to w szczególności sytuacji, gdy okoliczności uzasadniające udzielenie rabatu wystąpiły już w przeszłości. Podobnie jak w przypadku samego "uzgodnienia warunków obniżenia podstawy opodatkowania lub kwoty podatku" również fakt ich spełnienia może być stwierdzony w sposób dorozumiany. Jeżeli zatem jedna strona informuje kontrahenta, że udziela obniżki, która nie jest uzależniona od określonego zdarzenia przyszłego, zazwyczaj można domniemywać, że przesłanka faktyczna uzasadniająca taką preferencję już zaistniała (warunki obniżenia podstawy opodatkowania lub kwoty podatku są spełnione).

W praktyce zapisy umowy mogą także uzależnić wysokość rabatu od mechanizmów, które nie zawsze są możliwe do wyliczenia przez nabywcę. Wówczas strony mogą postanowić, że do udzielenia rabatu wymagane jest dodatkowe potwierdzenie przez nabywcę np. w postaci zaakceptowania raportu dokonanych transakcji. W takiej sytuacji należałoby przyjąć, że spełnienie warunków udzielenia rabatu nastąpi dopiero w momencie akceptacji raportu.

Przykład 5

Założenie

Zgodnie z zawartą umową sprzedawca udziela nabywcy rabatu za zrealizowane dostawy. Otrzymanie rabatu uzależnione jest od uzgodnionych okoliczności, tj. poziomu zakupów, rodzaju zakupionego towaru itp.

Nabywca otrzymuje od sprzedawcy informacje o przyznanym rabacie, z reguły w miesiącu następnym po miesiącu, którego rabat dotyczył.

Sprzedawca wystawia fakturę korygującą po akceptacji i udzieleniu zgody na wystawienie faktury korygującej.

Pytanie

Kiedy nabywca powinien skorygować odliczony VAT (naliczony): w miesiącu, którego rabat dotyczy, w miesiącu akceptacji wysokości rabatu czy w miesiącu wystawienia/otrzymania faktury korygującej?

Rada

W przedstawionych okolicznościach nabywca powinien skorygować odliczony VAT (naliczony) w miesiącu, w którym zaakceptuje przyznany mu rabat.

Można założyć, że w sytuacji przedstawionej w przykładzie warunki przyznania rabatu zostały uzgodnione już na etapie zawierania umowy. Zatem jeśli przyznany rabat wymaga akceptacji nabywcy oraz wyrażenia zgody na wystawienie faktury korygującej, to należy przyjąć, że dokonanie tej akceptacji wyznacza moment spełnienia warunków do korekty.

Nabywca powinien więc skorygować odliczony VAT (naliczony) w miesiącu, w którym dokona akceptacji przyznanego rabatu. Nie ma w tym przypadku znaczenia data wystawienia faktury korygującej przez sprzedawcę i data otrzymania korekty przez nabywcę.

Przykład 6

(Przykład 1 Objaśnień podatkowych z dnia 23 kwietnia 2021 r. - pkt 1.2.7)

Założenia

Podatnik A (dostawca) i podatnik B (nabywca) w umowie ramowej określają wspólnie warunki udzielenia rabatu po zrealizowaniu dostaw na kwotę przekraczającą 500 000 zł w danym półroczu. W sytuacji spełnienia tego warunku podatnik B uzyska od podatnika A rabat na 5% wartości do każdej z dokonanych w półroczu dostaw. Informacja o zrealizowanej wartości dostaw będzie na bieżąco dostępna w systemie informatycznym, do którego dostęp uzyskuje nabywca.

Podatnik B zgadza się na takie warunki - obie strony podpisują umowę ramową o współpracy. Umowa przewiduje, że rabat zostanie udzielony po zakończeniu danego półrocza w odniesieniu do wszystkich dokonanych w nim dostaw.

W trakcie pierwszego półrocza warunki do udzielenia rabatu są spełnione - łączna wartość dostaw zrealizowanych między tymi stronami przekracza 500 000 zł. Podatnik A siódmego dnia po zakończeniu półrocza wystawia faktury korygujące do zrealizowanych dostaw i od razu w tym dniu zwraca kwotę udzielonego rabatu na rachunek bankowy nabywcy.

Wyjaśnienie:

Podatnik A ma prawo dokonania korekty podatku należnego w rozliczeniu za okres, w którym doszło do spełnienia warunków wynikających z uzgodnienia zawartego w umowie ramowej (przekroczenie obrotu sprzedaży i zakończenie półrocza) oraz pod warunkiem, że została wystawiona faktura korygująca zgodna z podjętym uzgodnieniem.

Uzgodnienie warunków:

Za moment uzgodnienia należałoby uznać moment zawarcia umowy ramowej, w której wskazano warunki udzielenia rabatu.

Spełnienie uzgodnionych warunków:

Podjęte uzgodnienie przewidywało, że są dwa warunki pomniejszenia podstawy opodatkowania, które miałyby zostać spełnione w przyszłości:

1) przekroczenie wartości sprzedaży 500 000 zł w danym półroczu oraz

2) upływ półrocza, którego dotyczy udzielany rabat.

W związku z tym spełnienie warunku do udzielenia rabatu należy uznać za dokonane wraz z upływem ostatniego dnia półrocza, w którym nabywca osiągnął obrót w wysokości przekraczającej 500 000 zł.

Ważne! W przypadku gdyby w analizowanym przykładzie określono tylko jeden warunek do pomniejszenia podstawy opodatkowania, który miałby zostać spełniony w przyszłości, tj. przekroczenie obrotu sprzedaży 500 000 zł w danym półroczu (a zarazem strony nie zastrzegłyby, że realizacja rabatu może nastąpić dopiero po zakończeniu danego półrocza) - za spełnienie uzgodnionych warunków należałoby uznać samo przekroczenie ustalonego wolumenu transakcji.

Dokumentacja:

Dokumentacją potwierdzającą dokonanie uzgodnienia warunków oraz następnie spełnienie warunków wynikających z uzgodnienia będzie:

umowa ramowa zawarta między podatnikami oraz

dowolne dokumenty potwierdzające osiągnięcie obrotu przekraczającego wartość 500 000 zł (może to wynikać m.in. z zestawienia dokonanych zamówień/dostaw).

Ważne! Ponieważ - na gruncie przepisów obowiązujących od 1 stycznia 2021 r. - jedną z przesłanek obniżenia podstawy opodatkowania przez sprzedawcę pozostaje wystawienie faktury korygującej, a w przykładzie podatnik wystawił taką fakturę 7 dnia po upływie półrocza, więc prawo do obniżenia podstawy opodatkowania przysługuje w rozliczeniu za okres, w którym wystawiono tę fakturę korygującą.

Korekta podatku naliczonego:

Podatnik B będzie obowiązany dokonać korekty podatku naliczonego (odliczonego w związku z wykonywaniem działalności opodatkowanej) w okresie rozliczeniowym, w którym spełnione zostały warunki dokonania obniżenia podstawy opodatkowania - w tym przypadku będzie to okres rozliczeniowy przypadający bezpośrednio po upływie ostatniego dnia półrocza, w którym zrealizowano obrót przekraczający 500 000 zł.

Otrzymanie faktury korygującej po upływie tego okresu nie wpływa na moment korekty podatku naliczonego.

Ważne! Możliwe pozostaje również, że strony umowy ustalą, iż do udzielenia rabatu wymagane jest dodatkowe potwierdzenie, np. w postaci zaakceptowania raportu dokonanych transakcji (umowy mogą uzależniać rabat od mechanizmów, które nie zawsze będą możliwe do wyliczenia przez nabywcę). W takich sytuacjach spełnienie warunków udzielenia rabatu nastąpi dopiero w momencie akceptacji raportu. Efektywnie powoduje to przesunięcie w czasie możliwości korekty podatku należnego przez sprzedawcę oraz obowiązku korekty podatku naliczonego przez nabywcę.

Przykład 7

(Przykład 2 Objaśnień podatkowych z dnia 23 kwietnia 2021 r. - pkt 1.2.7)

Założenia

Podatnik F dokonuje zwrotu partii napojów nabytych od podatnika G.

Zgodnie z regulaminem zwrotów towarów obowiązującym nabywców zwroty powinny być dokonywane do jednego z zakładów produkcyjnych podatnika G - za moment dokonania zwrotu uznaje się dzień przekazania towarów podatnikowi G.

Podatnik F przekazuje zwracany towar firmie kurierskiej 30 stycznia 2021 r. - towar dociera do podatnika G 1 lutego 2021 r. Podatnik G tego samego dnia sporządza protokół zwrotu towarów oraz zwraca nabywcy kwotę wartości przekazanych towarów.

10 lutego 2021 r. podatnik wystawia fakturę korygującą dla podatnika F i przesyła ją nabywcy.

Wyjaśnienie:

Podatnik G obniża podstawę opodatkowania za dokonaną dostawę napojów w rozliczeniu składanym za luty 2021 r. (w tym okresie zostały spełnione warunki uzgodnienia oraz podatnik jest w posiadaniu dokumentacji potwierdzającej uzgodnienie i spełnienie warunków obniżenia podstawy opodatkowania).

Korekta jest dokonywana pod warunkiem wystawienia w tym okresie faktury korygującej zgodnej z ustalonymi warunkami.

Uzgodnienie warunków:

Za moment uzgodnienia warunków należy uznać moment zaakceptowania regulaminu zwrotów towarów przez nabywcę (tj. przy nawiązaniu współpracy ze sprzedawcą lub w momencie akceptacji obowiązującej wersji regulaminu, jeżeli zmiana w tym zakresie została dokonana w trakcie trwającej współpracy).

Spełnienie uzgodnionych warunków:

Zgodnie z zaakceptowanym regulaminem zwrotów za moment dokonania zwrotu towarów będzie uważane doręczenie zwracanego towaru do jednego z zakładów produkcyjnych podatnika G. Ten moment należy uznawać za spełnienie warunków do obniżenia podstawy opodatkowania.

Dokumentacja:

Podatnik G powinien posiadać dokumenty potwierdzające dokonanie zwrotu towarów np. protokół dokonania zwrotu towarów lub inne dokumenty potwierdzające ten zwrot.

Korekta podatku naliczonego:

Podatnik F pomniejsza kwotę podatku naliczonego w rozliczeniu składanym za luty 2021 r. (w tym okresie doszło do spełnienia uzgodnionych warunków obniżenia podstawy opodatkowania, tj. warunków wynikających z regulaminu zwrotu dostępnych dla nabywców i polegających na dokonaniu zwrotu partii w ustalone miejsce).

Ważne! Gdy z ram prawnych regulujących sprzedaż (uzgodnienie warunków) wynika, że w przypadku zwrotu towarów zasadność zwrotu towaru/przyjęcie reklamacji podlega ocenie lub weryfikacji sprzedawcy, dla spełnienia warunków korekty wymagane byłoby poinformowanie nabywcy o przyjęciu reklamacji (sam zwrot towarów nie jest w tym przypadku wystarczający dla spełnienia warunków korekty).

W takim przypadku datą spełnienia warunków korekty byłaby data potwierdzenia przyjęcia reklamacji przez sprzedawcę.

Przykład 8

(Przykład 7 Objaśnień podatkowych z dnia 23 kwietnia 2021 r. - pkt 1.2.7)

Założenia

Podatnik T w styczniu 2021 r. nabył od podatnika R sprzęt służący w opodatkowanej działalności gastronomicznej. Podatnicy nie współpracują ze sobą na co dzień - nie były zawierane dodatkowe umowy dotyczące dostaw (brak dodatkowej dokumentacji).

Podatnik R w kwietniu 2021 r. stwierdził, że cena na fakturze została przez pomyłkę zawyżona (błąd na kwotę 100 zł). W tym samym miesiącu podatnik R przesłał mailową informację o stwierdzonej pomyłce oraz przekazał nadpłaconą kwotę na rachunek bankowy podatnika T.

Podatnik T również w kwietniu odebrał maila oraz odesłał akceptację zmienionych warunków. W związku z wykrytą pomyłką podatnik R wystawił fakturę korygującą (kwiecień 2021 r.) i przesłał ją do nabywcy.

Wyjaśnienie:

Mając na uwadze zaistniałe okoliczności podatnik R będzie uprawniony do dokonania korekty podatku należnego w rozliczeniu składanym za kwiecień 2021 r. (okres, w którym spełniły się uzgodnione warunki pomniejszenia podstawy opodatkowania oraz wystawiono fakturę korygującą).

Uzgodnienie warunków:

Do uzgodnienia warunków dochodzi w momencie otrzymania od podatnika T akceptacji mailowej dotyczącej zmiany podstawy opodatkowania oraz należnego podatku VAT (kwiecień 2021 r).

Spełnienie uzgodnionych warunków:

W związku z tym, że podstawą dokonania pomniejszenia podstawy opodatkowania jest błąd w cenie wskazanej na fakturze pierwotnej, spełnieniem warunków do korekty jest już samo stwierdzenie pomyłki w cenie.

Ponieważ nabywca może nie mieć świadomości zaistniałej pomyłki, konieczne pozostaje oczekiwanie z korektą na uzgodnienie z nabywcą warunków pomniejszenia podstawy opodatkowania i podatku należnego.

Dokumentacja:

Za dokumentację potwierdzającą uzgodnienie oraz spełnienie warunków obniżenia podstawy opodatkowania oraz należnego podatku VAT uznaje się korespondencję mailową pomiędzy podatnikami.

Korekta podatku naliczonego:

Przy założeniu, że nabywca posiadał prawo do odliczenia podatku naliczonego - obowiązek pomniejszenia kwoty podatku naliczonego nastąpi w rozliczeniu za kwiecień 2021 r., tj. w momencie potwierdzenia przez nabywcę faktu otrzymania informacji o wystąpieniu pomyłki na fakturze pierwotnej.

Korekty "in plus" w podatku VAT

Zgodnie z objaśnieniami MF: w zależności od przyczyny korekty, tj. momentu, w którym zaistniała przyczyna zwiększenia podstawy opodatkowania, podatnik jest zobowiązany do korekty podstawy opodatkowania w rozliczeniu za okres, w którym ta przyczyna zaistniała.

Generalnie, zaistnienie przesłanek dokonania korekty zwiększającej podstawę opodatkowania powoduje obowiązek wykazania zwiększenia podstawy opodatkowania w rozliczeniu bieżącym (tj. tym, w którym zaistniały wspomniane przesłanki).

Takie okoliczności wystąpią w przypadku, gdy przyczyna korekty zwiększającej podstawę opodatkowania jest spowodowana przyczynami zaistniałymi po dokonaniu sprzedaży.

Jednak w przypadku gdy przyczyna korekty istniała już w momencie wystawienia faktury, obowiązek dokonania korekty zwiększającej podstawę opodatkowania wystąpi w rozliczeniu za okres, w którym powstał obowiązek podatkowy dla dostawy towarów lub świadczenia usług.

Korekta na bieżąco

W momencie wystawienia faktury pierwotnej podatek należny z tytułu danego zdarzenia wykazany jest w prawidłowej wysokości (biorąc pod uwagę okoliczności aktualne na ten moment), a dopiero zdarzenie, które następuje po sprzedaży stanowi podstawę do podwyższenia ceny, a w konsekwencji - dokonania korekty poprzez podwyższenie podatku.

W tym zatem przypadku dopiero zdarzenie skutkujące podwyższeniem ceny zwiększa wysokość prawidłowo wcześniej wykazanej podstawy opodatkowania i podatku należnego z tytułu dokonanej sprzedaży.

Korekta podstawy opodatkowania jest zatem ujmowana w momencie zaistnienia zdarzenia skutkującego podwyższeniem ceny.

PODSTAWA PRAWNA:

art. 6, art. 10 ust. 1, art. 28 ust. 2, ust. 11 pkt 1, art. 32 ust. 1, art. 34 ust. 1, art. 37 ust. 10, art. 54 ust. 1 ustawy z 29 września 1994 r. o rachunkowości - j.t. Dz.U. z 2021 r. poz. 217; ost.zm. Dz.U. z 2021 r. poz. 2106

pkt 6.16 Krajowego Standardu Rachunkowości nr 11 "Środki trwałe" z 25 maja 2017 r. - j.t. Dz. Urz. MRiF z 2017 r. poz. 105

art. 15 ust. 4i, ust. 4j ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych - j.t. Dz.U. z 2021 r. poz. 1800; ost.zm. Dz.U. z 2021 r. poz. 2427

ustawa z 11 marca 2004 r. o podatku od towarów i usług - j.t. Dz.U. z 2021 r. poz. 685; ost.zm. Dz.U. z 2021 r. poz. 2105

Objaśnienia podatkowe z 23 kwietnia 2021 r. w zakresie pakietu rozwiązań "Slim VAT" oraz wybranych rozwiązań doprecyzowujących niektóre konstrukcje VAT wprowadzonych ustawą z dnia 27 listopada 2020 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw - Dz.U. poz. 2419

Joanna Gawrońska

biegły rewident