10/2021 [dodatek: ], data dodania: 24.09.2021

10/2021 [dodatek: ], data dodania: 24.09.2021 Instrukcja inwentaryzacyjna - wzór

Wstęp

Każda jednostka ma obowiązek przeprowadzania inwentaryzacji aktywów i pasywów. Tylko jasno określone procedury postępowania mogą zapewnić rzetelne przeprowadzenie inwentaryzacji. Wszystkie osoby uczestniczące w tym procesie - osoby wchodzące w skład komisji inwentaryzacyjnej, zespołów spisowych i zespołów weryfikacyjnych, osoby odpowiedzialne za składniki aktywów oraz pracownicy księgowości - powinny postępować zgodnie z ustalonymi zasadami, we właściwym trybie i terminach. Bez prawidłowo ustalonej dokumentacji wewnętrznej w zakresie inwentaryzacji nie jest możliwe prawidłowe przeprowadzenie tego procesu. Za zaniechanie przeprowadzenia lub rozliczenia inwentaryzacji albo przeprowadzenie lub rozliczenie inwentaryzacji w sposób niezgodny z uor kierownicy jednostek mogą odpowiadać za naruszenie dyscypliny finansów publicznych.

Procedury w zakresie inwentaryzacji ustala kierownik jednostki w instrukcji inwentaryzacyjnej. Ich projekt opracowuje główny księgowy, we współpracy z przewodniczącym komisji inwentaryzacyjnej. Przepisy te powinny być bardzo szczegółowe, ponieważ inwentaryzacja aktywów i pasywów to dziedzina w przeważającej mierze nieunormowana, opierająca się na tzw. praktyce rachunkowości. Aby więc pracownicy jednostki wiedzieli, jak postępować, muszą mieć do dyspozycji przepisy ustalone w polityce rachunkowości jednostki. Niestety, wiele jednostek nie przykłada należytej wagi do prawidłowego opracowania instrukcji inwentaryzacyjnej. Korzysta z instrukcji innych jednostek lub z wzorów zamieszczonych w Internecie - nie dbając o to, czy są zgodne z aktualnymi przepisami, i nie dostosowując ich do swoich potrzeb. W efekcie dochodzi do wielu nieprawidłowości.

W Poradniku przedstawiono pakiet gotowych instrukcji inwentaryzacyjnych niezbędnych do przeprowadzenia inwentaryzacji okresowych i doraźnych metodami spisu z natury oraz uzgodnienia i weryfikacji sald. W pakiecie są ramowe instrukcje:

1) ogólna - przeznaczona dla komisji inwentaryzacyjnej i komórki księgowości (w zakresie rozliczania wyników spisów oraz przeprowadzania inwentaryzacji metodami uzgodnienia i weryfikacji sald);

2) szczegółowe - przeznaczone dla zespołów spisowych, prowadzące krok po kroku przez czynności spisowe przy inwentaryzacji:

- rzeczowych środków obrotowych (materiałów, produktów, półproduktów, towarów),

- środków trwałych,

- środków pieniężnych;

3) ogólne i szczegółowe dla techniki informatycznej spisu (osobno dla rzeczowych środków obrotowych, środków pieniężnych i środków trwałych).

Poszczególne instrukcje wymagają dostosowania na potrzeby jednostek. Dostosowanie jest proste - wymaga tylko wyboru z przedstawionych w tekście zapisów alternatywnych rozwiązań, dokładnie objaśnionych, z podaniem warunków ich stosowania.

Instrukcje zostały napisane w taki sposób, że mogą być wykorzystywane we wszystkich rodzajach jednostek sektora finansów publicznych. Przyjęte w nich rozwiązania uwzględniają aktualne postanowienia KSR nr 11 - "Środki trwałe", stanowiska w sprawie rozrachunków z kontrahentami i stanowiska w sprawie inwentaryzacji drogą spisu z natury zapasów materiałów, towarów, wyrobów gotowych i półfabrykatów.

Uzupełnieniem przygotowanej instrukcji inwentaryzacyjnej jest komplet 25 formularzy inwentaryzacyjnych w niej wymienionych. W dodatku elektronicznym do Poradnika są formularze wraz z przykładowymi zapisami, jakie należy do nich wprowadzić.

Dopełnienie Poradnika stanowi Ściąga księgowego - Inwentaryzacja okresowa aktywów i pasywów - metody, częstotliwość i terminy, z ogólnym harmonogramem inwentaryzacji okresowych wszystkich aktywów i pasywów. Może stanowić bazę do tworzenia harmonogramu inwentaryzacji mienia jednostki - obejmującego od roku do 4 lat.

Uwaga!

Trwają prace nad projektem ustawy wprowadzającej pracę zdalną. W art. 6718 § 6 ust. 7 przewiduje się obowiązek określenia zasad inwentaryzacji powierzonych pracownikowi narzędzi pracy. Postanowienia te również trzeba będzie umieścić w instrukcji inwentaryzacyjnej. O wprowadzonych rozwiązaniach będziemy pisali na łamach Poradnika zaraz po ich zatwierdzeniu i opublikowaniu w Dzienniku Ustaw.

1. Instrukcja inwentaryzacyjna - wskazówki ogólne

Instrukcja inwentaryzacyjna jest częścią tzw. fakultatywnej polityki rachunkowości jednostki (art. 10 ust. 1 ustawy z 29 września 1994 r. o rachunkowości; dalej: uor). Zalicza się ją także do procedur kontroli zarządczej I stopnia, w zakresie ochrony mienia jednostki (art. 68 ust. 1 i ust. 2 pkt 4, art. 69 ust. 1 pkt 3 ustawy z 27 sierpnia 2009 r. o finansach publicznych).

1.1. Co powinna zawierać instrukcja inwentaryzacyjna

W instrukcji inwentaryzacyjnej ustala się zasady:

- przeprowadzania spisów z natury, uzgodnienia sald i weryfikacji sald aktywów i pasywów jednostki,

- dokumentowania czynności inwentaryzacyjnych,

- rozliczania i ujmowania w księgach rachunkowych wyników inwentaryzacji.

Większość tych zasad (poza wynikającymi z art. 26 i 27 uor terminami, częstotliwością i metodami inwentaryzowania aktywów i pasów oraz terminem rozliczenia wyników inwentaryzacji) została ustalona w tzw. praktyce rachunkowości. Oznacza to, że zostały wypracowane w działalności jednostek na przestrzeni wielu lat i nie są powszechnie obowiązujące. Aby mogły być stosowane w danej jednostce, kierownik jednostki musi je zaakceptować i zamieścić w polityce rachunkowości jednostki, czyli zbiorze norm wewnętrznych opisujących przyjęte w tej jednostce zasady prowadzenia rachunkowości.

W ostatnich latach w ramach postępującej standaryzacji rachunkowości część zwyczajowych norm dotyczących inwentaryzacji została wprowadzona do Krajowych Standardów Rachunkowości (KSR). Dotyczą one:

- szczególnych zasad inwentaryzowania środków trwałych stanowiących nieruchomości oraz połączonych w zespoły funkcjonalne (KSR nr 11 - "Środki trwałe"),

- przeprowadzania uzgodnień sald należności od kontrahentów (Stanowisko w sprawie rozrachunków z kontrahentami),

- szczegółowych zasad przeprowadzania spisu z natury rzeczowych aktywów obrotowych (Stanowisko w sprawie inwentaryzacji drogą spisu z natury zapasów materiałów, towarów, wyrobów gotowych i półfabrykatów).

Aby KSR obowiązywały w danej jednostce, ich kierownik musi:

- przyjąć do stosowania wszystkie KSR (stanowiska są traktowane na równi z KSR) albo

- przyjąć do stosowania wybrane KSR, albo

- nie przyjąć do stosowania KSR, lecz ich określone postanowienia zamieścić w polityce rachunkowości jednostki.

Wybór jednego z tych rozwiązań należy do kierownika jednostki. Stosowne postanowienia trzeba zamieścić w polityce rachunkowości. Ramowe instrukcje zawarte w Poradniku zostały opracowane z zachowaniem wszystkich ww. KSR.

Tylko jasno określone procedury postępowania mogą zapewnić rzetelne przeprowadzenie całego procesu inwentaryzacji. Nieprawidłowo ustalone zasady skutkują powstaniem wielu nieprawidłowości, m.in. takich jak:

- przeprowadzenie spisów z natury środków trwałych i obrotowych z naruszeniem terminów i częstotliwości na skutek nieustalenia w przepisach wykazu strzeżonych terenów i składowisk,

- zaniechanie przeprowadzenia uzgodnienia i weryfikacji sald ze względu na uregulowanie w instrukcji inwentaryzacyjnej tylko zasad przeprowadzania spisów z natury,

- przeprowadzanie inwentaryzacji w sposób nierzetelny z powodu braku szczegółowych uregulowań dotyczących spisów z natury, uzgodnienia sald i weryfikacji sald,

- nieprawidłowe udokumentowanie wyników inwentaryzacji na skutek niezamieszczenia w instrukcji zapisów na ten temat,

- błędna wycena aktywów i pasywów wynikająca z pominięcia w instrukcji jej zasad,

- nierozliczenie inwentaryzacji z powodu niewskazania w instrukcji obowiązków komisji inwentaryzacyjnej, radcy prawnego, głównego księgowego i kierownika jednostki.

1.2. Kto ustala instrukcję inwentaryzacyjną, w tym w przypadku wspólnej obsługi

Obowiązek ustalenia instrukcji inwentaryzacyjnej spoczywa na kierowniku jednostki. Projekt instrukcji opracowuje główny księgowy, we współpracy z przewodniczącym komisji inwentaryzacyjnej.

Jeśli jednostka została objęta wspólną obsługą, osobną instrukcję inwentaryzacyjną musi mieć jednostka obsługująca i każda jednostka obsługiwana. Wynika to z tego, że wspólna obsługa nie oznacza połączenia jednostek obsługiwanych w jedną jednostkę organizacyjną, lecz tylko prowadzenie obsługi w zakresie rachunkowości wielu jednostek przez jednostkę obsługującą. Tak więc każda jednostka musi mieć własną politykę rachunkowości (art. 10 ust. 1 uor). Dodatkowo instrukcje inwentaryzacyjne różnych jednostek obsługiwanych powinny się różnić, adekwatnie do różnego zakresu i rozmiaru prowadzonej przez nie gospodarki finansowej.

Instrukcje inwentaryzacyjne dla objętych wspólną obsługą jednostek budżetowych, samorządowych zakładów budżetowych i samorządowych instytucji kultury ustala kierownik jednostki obsługującej. To przeniesienie kompetencji wynika z tego, że przy przekazaniu obowiązków z zakresu rachunkowości z jednostek obsługiwanych do jednostki obsługującej - przechodzą one w całości. Ustalenie polityki rachunkowości jest jednym z obowiązków z zakresu rachunkowości (art. 4 ust. 3 pkt 1 uor). Przechodzi więc on na kierownika jednostki obsługującej.

Dla innych jednostek organizacyjnych przystępujących do wspólnej obsługi na podstawie porozumienia kompetencje do ustalenia instrukcji inwentaryzacyjnej ma kierownik jednostki wskazanej w porozumieniu (kierownik jednostki obsługiwanej albo kierownik jednostki obsługującej).

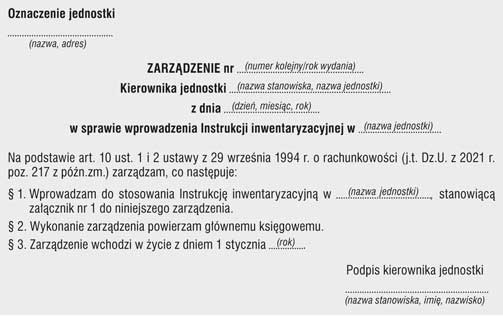

1.3. Zarządzenie kierownika jednostki w sprawie wprowadzenia instrukcji inwentaryzacyjnej

Wprowadzenie do stosowania instrukcji inwentaryzacyjnej powinno nastąpić w drodze zarządzenia kierownika jednostki. Instrukcja inwentaryzacyjna stanowi załącznik do tego zarządzenia.

Wzór. Zarządzenie kierownika jednostki w sprawie wprowadzenia instrukcji inwentaryzacyjnej

1.4. Kiedy należy aktualizować instrukcję inwentaryzacyjną

Instrukcję inwentaryzacyjną trzeba aktualizować okresowo. Obowiązkowo trzeba ją nowelizować, jeśli zmianie ulegną przepisy ogólnie obowiązujące (np. uor czy w zakresie szczególnych zasad rachunkowości dla wybranych jednostek organizacyjnych). Poza tym musi być także zaktualizowana, jeśli zostaną wydane lub zaktualizowane KSR, które jednostka zdecyduje się przyjąć.

Wnioski do kierownika jednostki w tej sprawie, wraz z projektem instrukcji, powinien zgłaszać główny księgowy i/lub przewodniczący stałej komisji inwentaryzacyjnej. W razie braku stałej komisji inwentaryzacyjnej kierownik jednostki powinien wyznaczyć pracownika odpowiedzialnego za czuwanie nad zmianami w tym zakresie.

Poza tym instrukcję inwentaryzacyjną można także aktualizować, jeśli zajdzie potrzeba lepszego dopasowania jej postanowień do potrzeb jednostki. Ocena instrukcji pod tym względem powinna odbywać się w ramach postępowania:

- poinwentaryzacyjnego, po każdej zakończonej inwentaryzacji pełnej okresowej lub doraźnej (pełnej lub cząstkowej),

- przygotowawczego do kolejnej inwentaryzacji okresowej pełnej lub doraźnej (pełnej lub cząstkowej).

Wnioski co do dopasowania instrukcji inwentaryzacyjnej na potrzeby jednostki są częścią postępowania poinwentaryzacyjnego. W zakresie dotyczącym przeprowadzania spisów z natury powinien je sformułować przewodniczący komisji inwentaryzacyjnej, na podstawie sprawozdań opisowych z przebiegu spisu z natury, sporządzanych przez zespoły spisowe. Natomiast opracowanie wniosków w zakresie uzgodnienia i weryfikacji sald należy do głównego księgowego. Ocenę instrukcji inwentaryzacyjnej pod kątem jej aktualności i dostosowania na potrzeby jednostki trzeba wykonać także w ramach przygotowania do inwentaryzacji, zwłaszcza pełnej okresowej, przeprowadzanej co 4 lub 2 lata. Podział obowiązków w tym zakresie jest taki sam jak przy ocenie poinwentaryzacyjnej.

Instrukcję inwentaryzacyjną trzeba zmienić w szczególności w przypadkach:

- zmiany zakresu działalności prowadzonej przez jednostkę (np. utworzenie lub rezygnacja z magazynów, utworzenie lub likwidacja kasy),

- zmiany w strukturze organizacyjnej (utworzenie lub likwidacja stałej komórki organizacyjnej zajmującej się inwentaryzacjami),

- wprowadzenia lub rezygnacji z inwentaryzacji ciągłej,

- skomputeryzowania procesów inwentaryzacyjnych (spis z natury, rozliczanie wyników spisów),

- redukcji lub wzrostu zatrudnienia (skład stałej komisji inwentaryzacyjnej, komisarz spisowy, skład zespołów spisowych).

2. Wzorcowa instrukcja inwentaryzacyjna

Przedstawiamy pakiet gotowych instrukcji inwentaryzacyjnych do przeprowadzenia inwentaryzacji okresowych i doraźnych metodami spisu z natury oraz uzgodnienia i weryfikacji sald. Pakiet zawiera 3 zestawy:

- zestaw nr 1 - instrukcja ogólna dla komisji inwentaryzacyjnej, zespołów spisowych, osób odpowiedzialnych za mienie, pracowników księgowości,

- zestaw nr 2 - instrukcje szczegółowe dotyczące przeprowadzania spisów z natury rzeczowych środków obrotowych, środków trwałych i środków pieniężnych, przeznaczone dla zespołów spisowych,

- zestaw nr 3 - instrukcje w zakresie przeprowadzania spisów z natury rzeczowych środków obrotowych, środków trwałych i środków pieniężnych, wspomaganych techniką informatyczną.

Ze względu na to, że nie da się opracować jednej uniwersalnej instrukcji dla wszystkich jednostek organizacyjnych należących do sektora finansów publicznych, pakiet trzeba dostosować do potrzeb danej jednostki.

W pierwszym kroku z zestawów trzeba wyeliminować te instrukcje, które w ogóle nie będą miały zastosowania w danej jednostce. Na przykład - jeśli księgowość jednostki nie jest zinformatyzowana, trzeba w całości odrzucić zestaw nr 3. Jeśli jednostka nie ma kasy - musi wyeliminować z zestawu nr 2 instrukcję dotyczącą inwentaryzacji środków pieniężnych.

W kroku drugim z poszczególnych zestawów trzeba wyeliminować zapisy dotyczące ogólnych zasad inwentaryzowania, wyceny i rozliczania składników majątkowych, które nie występują w jednostce. Na przykład jeśli jednostka nie ma towarów, to z zestawów nr 1 i 2 powinna wyeliminować zasady dotyczące spisywania z natury i wyceny towarów.

W kroku trzecim jednostka powinna wybrać z zapisów poszczególnych instrukcji postanowienia alternatywne, które zostały w niej podane, wraz z objaśnieniami na temat zasad ich stosowania. We własnej instrukcji zamieszcza tylko zapisy wybrane.

W kroku czwartym jednostka musi we własnym zakresie uzupełnić zapisy instrukcji. Dotyczy to jednostek:

- mających produkcję w toku - gdzie trzeba podać szczególne zasady spisu z natury z uwzględnieniem stopnia jej przetworzenia oraz zasady jej wyceny,

- mających papiery wartościowe w postaci materialnej (dokumentu) - gdzie trzeba podać zasady spisu z natury oraz wyceny (analogicznie do zasad inwentaryzacji środków pieniężnych w kasie),

- samorządowych jednostek budżetowych i samorządowych zakładów budżetowych, które w ramach inwentaryzacji muszą uzyskać potwierdzenie stanu nieruchomości z gminnego, powiatowego lub wojewódzkiego zasobu nieruchomości - gdzie trzeba podać procedurę potwierdzenia i wzór wniosku o potwierdzenie, przekazywanego zarządowi JST oraz zasady postępowania w razie stwierdzenia różnic.

Poza tym wszystkie jednostki muszą we własnym zakresie opracować wzory druków inwentaryzacyjnych. Jest to 25 różnych dokumentów, wymienionych w instrukcji inwentaryzacyjnej. Ich wzory są zamieszczone w dodatku elektronicznym. Ale jeśli jednostka zamierza stosować inne wzory (np. formularze drukowane z oprogramowania służącego do prowadzenia ksiąg rachunkowych), to do swojej instrukcji inwentaryzacyjnej musi dołączyć swoje wzory. Z niektórych z tych druków można też całkiem zrezygnować, odformalizowując postępowanie inwentaryzacyjne. Kierownik jednostki powinien jednak brać pod uwagę, że jeśli nie wprowadzi określonych wzorów i nie opisze zasad ich wypełniania, druki mogą zostać sporządzone w nieprawidłowy sposób.

Ramowa instrukcja jest opracowana jako kilka zestawów, aby jednostkom było łatwiej z nich korzystać przy tworzeniu własnej instrukcji. Podział na zestawy 1 i 2 może być zachowany w dużych jednostkach, gdzie inwentaryzację przeprowadzają zespoły spisowe. Dzięki podziałowi instrukcji na zestawy członkowie tych zespołów mogą ograniczyć się jedynie do znajomości zasad przeprowadzania czynności spisowych powierzonych im do spisu składników majątkowych. Nie muszą znać ogólnych zasad inwentaryzacji, które powinien znać przewodniczący komisji inwentaryzacyjnej i kontrolerzy spisowi. Ułatwia to przeprowadzanie szkoleń przedinwentaryzacyjnych. Jednak jeśli w jednostce spisy przeprowadza komisarz spisowy lub komisja inwentaryzacyjna w pełnym składzie, wtedy podział na zestawy nr 1 i 2 nie musi być zachowany. I tak osoby te będą musiały znać zarówno postanowienia instrukcji ogólnej (zestaw nr 1), jak i zasady przeprowadzania spisów (zestaw nr 2).

Wzorcowy zestaw nr 2 jest przeznaczony dla zespołów spisowych. Zawiera pełne procedury - prowadzące krok po kroku przez wszystkie czynności, jakie w polu spisowym musi wykonać zespół spisowy. Są to uregulowania bardzo szczegółowe. Jednak ich zastosowanie gwarantuje bezbłędność wyników spisu, i to nawet w przypadkach sprawiających dużo problemów w praktyce - takich jak spisy zapasów metodami szacowania i obliczeń technicznych czy spisy zbiorczych obiektów inwentarzowych środków trwałych powiązanych funkcjonalnie. Dlatego warto przyjąć ten zestaw w pełnej wersji, bez skrótów.

W osobnej części - jako zestaw nr 3 - zostały przedstawione zasady wspomagania spisów z natury techniką informatyczną. Podano w nich zapisy, jakie należy wprowadzić do zestawów nr 1 i 2 - jeśli jednostka zdecyduje się na inwentaryzację zapasów, środków trwałych lub środków pieniężnych przy użyciu kolektorów danych i liczarek i rozliczanie automatyczne przez oprogramowanie komputerowe. Zapisy z zestawu 3 wprowadza się do odpowiednich części zestawów 1 i 2 jako rozwiązania dodatkowe. Bazą instrukcji inwentaryzacyjnej są rozwiązania stosowane dla techniki ręcznej spisów z natury. Musi tak być, ponieważ na obecnym etapie informatyzacji księgowości nadal są składniki majątkowe, które trzeba obejrzeć i zliczyć ręcznie (np. budynki, budowle, pojazdy, trudno mierzalne składniki zapasów, składniki majątkowe stanowiące nadwyżki inwentaryzacyjne).

ZESTAW nr 1 - Instrukcja dla komisji inwentaryzacyjnej, zespołów spisowych, osób odpowiedzialnych za mienie, pracowników księgowości

Dział I. Zasady ogólne przeprowadzania inwentaryzacji aktywów i pasywów

§ 1.1. Instrukcja inwentaryzacyjna określa zasady, tryb i metody przeprowadzenia inwentaryzacji aktywów i pasywów.

2. Zasady przeprowadzania i rozliczania inwentaryzacji aktywów i pasywów określone w niniejszej instrukcji mają zastosowanie w ... (nazwa jednostki). Dotyczą zarówno składników majątkowych znajdujących się na stanie jednostki, stanowiących jej własność (postanowienia alternatywne: w jednostce budżetowej - oddanych jej w zarząd, w samorządowym zakładzie budżetowym - oddanych mu w użytkowanie), jak i obcych składników majątkowych oddanych jej w dzierżawę, najem, użytkowanie, przechowanie itp.

§ 2.1. Inwentaryzacja to zespół czynności zmierzających do ustalenia rzeczywistego stanu składników majątkowych jednostki. W jednostce przeprowadza się inwentaryzacje:

- pełne okresowe,

- okresowe ciągłe1,

- doraźne pełne lub cząstkowe.

2. Podstawowym celem inwentaryzacji jest ustalenie rzeczywistego stanu aktywów i pasywów jednostki na oznaczony dzień, porównanie tego stanu ze stanem ewidencyjnym oraz rozliczenie ewentualnych różnic i doprowadzenie stanu ewidencyjnego do zgodności ze stanem faktycznym.

3. Inwentaryzacja może być przeprowadzana również w celu:

- rozliczenia osób odpowiedzialnych za powierzone im mienie jednostki,

- dokonania oceny gospodarczej przydatności składników majątkowych jednostki,

- zapobiegania nieprawidłowościom w gospodarowaniu majątkiem jednostki.

1 Postanowienie fakultatywne - jednostki mogą przeprowadzać inwentaryzację ciągłą, ale nie muszą. Jeśli nie będą stosowały tej metody, należy pominąć to postanowienie oraz § 5.

§ 3.1. Pełna inwentaryzacja okresowa obejmuje wszystkie składniki aktywów i pasywów jednostki. Przeprowadza się ją w terminach i z częstotliwością wskazanymi w art. 26 ustawy z 29 września 1994 r. o rachunkowości (zwanej dalej: uor), metodami:

- spisu z natury,

- uzgodnienia sald z kontrahentami,

- weryfikacji sald z dokumentacją.

2. Na potrzeby inwentaryzacji2:

- środków trwałych - za tereny strzeżone uznaje się budynki/tereny zajmowane przez jednostkę ... (wymienić wszystkie budynki/tereny uznane za strzeżone; trzeba podać ich nazwę i adres),

- zapasów rzeczowych środków obrotowych - za strzeżone składowiska uznaje się pomieszczenia/budynki/tereny ... (wymienić wszystkie pomieszczenia magazynowe, place i inne składowiska użytkowane przez jednostkę i uznane za strzeżone; trzeba podać ich nazwę i adres).

3. W ramach dopuszczalnych uproszczeń w prowadzeniu rachunkowości w jednostce nie przeprowadza się obowiązkowej inwentaryzacji okresowej metodą spisu z natury dla zapasów materiałów3 spisanych bezpośrednio w koszty w momencie nabycia3:

- paliwa w bakach pojazdów służbowych,

- materiałów biurowych wydanych pracownikom,

- środków czystości wydanych sprzątaczkom.

2 Kierownik jednostki musi w przepisach wewnętrznych określić rodzaje zabezpieczeń dla terenów strzeżonych i strzeżonych składowisk. Postanowienia te zamieszcza się w odpowiednich instrukcjach (gospodarki środkami trwałymi, magazynowej).

3 Uproszczenia przykładowe. Uproszczenia można stosować tylko wtedy, gdy koszty wybranych składników rzeczowego majątku obrotowego (materiały, towary - spisywane w koszty w momencie nabycia, produkty, półprodukty - spisywane w koszty w momencie wytworzenia) są nieistotne. Progi istotności powinny być określone w polityce rachunkowości jednostki (część ogólna - zasady wyceny aktywów).

§ 4.1. Inwentaryzację doraźną przeprowadza się na polecenie kierownika jednostki.

2. Inwentaryzację doraźną zarządza się obowiązkowo4:

- przy każdej zmianie osoby odpowiedzialnej za określone składniki majątkowe (tzw. inwentaryzacja zdawczo-odbiorcza),

- w razie wystąpienia zdarzeń losowych, na skutek których mógł ulec zmianie stan składników majątkowych jednostki (powódź, pożar, zalanie, włamanie, kradzież itp.),

- w razie konieczności ustalenia faktycznego stanu składników majątkowych w przypadkach zaniechania prowadzenia ksiąg rachunkowych lub stwierdzenia nierzetelnego ich prowadzenia,

- w razie wykrycia poważnych nieprawidłowości w gospodarce majątkiem jednostki, w celu ustalenia ich skali i rozmiaru wywołanych nimi szkód,

- w razie konieczności ustalenia faktycznego stanu składników majątkowych przekazywanych innej jednostce organizacyjnej (np. aportem, w zarząd, w użytkowanie),

- na zlecenie uprawnionych organów ... (podać właściwe, np.: organ nadrzędny, organ nadzorczy, Policja, Prokuratura, NIK, RIO),

- w przypadkach przewidzianych w przepisach szczególnych ... (np. w przypadkach określonych w rozporządzeniu Rady Ministrów z 4 października 1974 r. w sprawie wspólnej odpowiedzialności materialnej pracowników za powierzone mienie - jeśli jednostka stosuje umowy o wspólnej odpowiedzialności pracowników za powierzone mienie).

3. Inwentaryzację doraźną można4 także zarządzić:

- w celu kontroli przestrzegania przez pracowników jednostki zasad obowiązujących w zakresie zabezpieczenia i gospodarowania mieniem jednostki,

- w celu przeprowadzenia oceny dostosowania ustalonych w jednostce procedur kontroli zarządczej w obszarze gospodarki i ochrony mienia do jej faktycznych potrzeb oraz oceny ich efektywności,

- w razie konieczności zapoznania się z rzeczywistym stanem wybranej grupy składników majątkowych w celu ustalenia planów modernizacji, remontów, zakupów bieżących i inwestycyjnych,

- przy zmianie na stanowiskach kierowniczych ... (podać właściwe: kierownika jednostki, głównego księgowego jednostki) (tzw. inwentaryzacja zdawczo-odbiorcza stanowiąca podstawę protokolarnego objęcia stanowiska).

4. Inwentaryzacja doraźna może być przeprowadzana jako pełna (obejmująca wszystkie składniki aktywów i pasywów jednostki) lub cząstkowa (obejmująca tylko wybrane składniki aktywów i/lub pasywów).

5. Inwentaryzacje doraźne pełne i cząstkowe zarządzane na podstawie ust. 2 i 3 przeprowadza się i dokumentuje na takich samych zasadach jak inwentaryzacje pełne okresowe z art. 26 i 27 uor.

6. Kierownik jednostki może postanowić o przeprowadzeniu inwentaryzacji doraźnych, zarządzanych na podstawie ust. 3, w sposób uproszczony. Uproszczenie polega na zastąpieniu:

- spisu z natury porównaniem danych zawartych w ewidencji szczegółowej bilansowej lub pozabilansowej inwentaryzowanych składników majątkowych ze stanem faktycznym,

- uzgodnienia sald z kontrahentami - weryfikacją sald z dokumentacją znajdująca się w posiadaniu jednostki.

4 Katalog okoliczności zarządzania inwentaryzacji obligatoryjnych (ust. 2 ) i fakultatywnych (ust. 3) jest przykładowy. Jednostki mogą te postanowienia ukształtować inaczej.

§ 5.1. Inwentaryzacja okresowa ciągła polega na tym, że rzeczywisty stan poszczególnych składników majątkowych ustala się sukcesywnie w ciągu pewnego okresu. Po czym na bieżąco ustala się i rozlicza stwierdzone różnice inwentaryzacyjne.

2. Inwentaryzację ciągłą stosuje się w jednostce dla następujących składników aktywów inwentaryzowanych metodą spisu z natury ... (podać tylko składniki majątkowe wybrane przez jednostkę):

- środków trwałych (w tym także zbiorów bibliotecznych) znajdujących się na terenie strzeżonym oraz maszyn i urządzeń wchodzących w skład środków trwałych w budowie - w ciągu 4 lat,

- zapasów materiałów, towarów, produktów gotowych i półproduktów znajdujących się w strzeżonych składowiskach i objętych ewidencją ilościowo-wartościową - w ciągu 2 lat,

- zapasów towarów i materiałów (opakowań) objętych ewidencją wartościową w punktach obrotu detalicznego jednostki - w ciągu roku,

- zapasów drewna w jednostkach prowadzących gospodarkę leśną - w ciągu roku.

3. Za przeprowadzanie inwentaryzacji ciągłej odpowiada ... (podać nazwę komórki organizacyjnej jednostki). Pracownicy tej komórki wchodzą w skład stałej komisji inwentaryzacyjnej ds. inwentaryzacji ciągłej. Przewodniczącym tej komisji inwentaryzacyjnej jest kierownik komórki. Wyznacza on zespoły spisowe spośród podległych mu pracowników. Do komisji inwentaryzacyjnej ds. inwentaryzacji ciągłej i zespołów spisowych stosuje się odpowiednio postanowienia niniejszej instrukcji dotyczące stałej komisji inwentaryzacyjnej powołanej do przeprowadzenia spisów z natury, ze zmianami z ust. 4-7.

4. Przewodniczący komisji inwentaryzacyjnej ds. inwentaryzacji ciągłej opracowuje i przedkłada kierownikowi jednostki do zatwierdzenia:

- plan sytuacyjny jednostki - zawierający stały podział miejsc użytkowania i przechowywania składników majątkowych jednostki podlegających inwentaryzacji ciągłej na pola i rejony spisowe,

- harmonogram inwentaryzacji ciągłej dla poszczególnych składników aktywów według pól (rejonów) spisowych na cały wymagany okres inwentaryzacji (4 lata, 2 lata, rok).

5. Ewidencja szczegółowa poszczególnych kategorii składników aktywów objętych inwentaryzacją ciągłą musi być prowadzona w podziale według miejsc ich użytkowania (środki trwałe) lub przechowywania (rzeczowe składniki majątku obrotowego), wskazanych w planie sytuacyjnym jednostki. W takim samym porządku wykonuje się i dokumentuje w arkuszach spisowych spisy z natury.

6. Spisy z natury przypadające do wykonania w danym roku przeprowadza się zgodnie z harmonogramem inwentaryzacji ciągłej. Spis w jednym polu spisowym należy kończyć w tym samym dniu, w którym został rozpoczęty. Wyniki spisu porównuje się z ewidencją księgową według stanu na dzień wykonania spisu, podany w arkuszu spisu z natury.

7. Rozliczenie wyników spisów wykonanych w danym roku obrotowym i ich ujęcie w księgach rachunkowych musi nastąpić najpóźniej na ostatni dzień roku, w którym spis był wykonany.

§ 6.1. Za zarządzenie inwentaryzacji, ogólny nadzór nad jej przebiegiem oraz rozliczenie jej wyników odpowiada kierownik jednostki.

2. Do wyłącznej kompetencji kierownika jednostki należy:

- ustalenie i aktualizacja instrukcji inwentaryzacyjnej,

- powołanie stałej (zapisy alternatywne: doraźnej) komisji inwentaryzacyjnej,

- zatwierdzenie planu sytuacyjnego jednostki z podziałem na pola (rejony) spisowe,

- zatwierdzenie harmonogramów inwentaryzacji (okresowych, rocznych, doraźnych),

- zarządzenie inwentaryzacji okresowej/doraźnej.

3. Projekty zarządzeń kierownika jednostki w ww. zakresie przygotowuje główny księgowy w porozumieniu z przewodniczącym komisji inwentaryzacyjnej (ust. 2 pkt 1, 4 i 5) lub przewodniczący komisji inwentaryzacyjnej (ust. 2 pkt 2 i 3). Jeśli w czasie przygotowania projektów tych zarządzeń w jednostce nie pełni funkcji przewodniczący komisji inwentaryzacyjnej, przypisane mu obowiązki wypełnia ... (podać stanowisko pracownika odpowiedzialnego).

§ 7. Instrukcja inwentaryzacyjna składa się z dwóch zestawów:

- zestaw nr 1 - dla członków komisji inwentaryzacyjnej, osób odpowiedzialnych za inwentaryzowane aktywa i pracowników księgowości wyceniających wyniki spisu z natury oraz członków zespołów weryfikacyjnych i pracowników księgowości odpowiedzialnych za uzgodnienie i weryfikację sald,

- zestaw nr 2 - dla zespołów spisowych, w którym opisane są zasady wykonywania czynności spisowych dla środków trwałych, poszczególnych rodzajów zapasów i środków pieniężnych.

§ 8. Plan sytuacyjny jednostki (inaczej mapa terenu jednostki) zawiera odpowiednio nazwane miejsca:

- użytkowania środków trwałych, podzielone na pola spisowe o takiej wielkości, na których możliwe jest przeprowadzenie spisu z natury w ciągu jednego dnia, z oznaczeniem osób za nie odpowiedzialnych (pracowników, którzy podpisali oświadczenia o przyjęciu odpowiedzialności materialnej za rzeczy powierzone do użytku osobistego, lub kierowników komórek organizacyjnych - dla rzeczy nieprzypisanych poszczególnym pracownikom),

- składowania poszczególnych rodzajów zapasów w jednostce, podzielone na pola spisowe o takiej wielkości, na których możliwe jest przeprowadzenie spisu z natury w ciągu jednego dnia, z podaniem osób za nie odpowiedzialnych (pracowników, którzy podpisali oświadczenia o przyjęciu odpowiedzialności materialnej za rzeczy powierzone z obowiązkiem wyliczenia się lub umowę o wspólnej odpowiedzialności materialnej),

- przechowywania środków pieniężnych, podzielone na pola spisowe o takiej wielkości, na których możliwe jest przeprowadzenie spisu z natury w ciągu jednego dnia, z podaniem osób za nie odpowiedzialnych (pracowników, którzy podpisali oświadczenia o przyjęciu odpowiedzialności materialnej za rzeczy powierzone z obowiązkiem wyliczenia się lub umowę o wspólnej odpowiedzialności materialnej).

2. Plan sytuacyjny stanowi załącznik nr 1 do instrukcji inwentaryzacyjnej. Zapisy planu trzeba na bieżąco dostosowywać do zmian faktycznych warunków użytkowania/przechowywania składników majątkowych nim objętych. (Nie jest możliwe przygotowanie wzorcowego planu sytuacyjnego danej jednostki. Ponieważ jest to rysunek planu terenów, budynków i pomieszczeń jednostki, z zaznaczonymi polami spisowymi, każda jednostka musi go opracować we własnym zakresie).

§ 9.1. Harmonogram inwentaryzacji okresowych sporządza się dla określonego cyklu inwentaryzacji (4 lata, 2 lata, rok). Zamieszcza się w nim wykaz aktywów i pasywów, z podaniem: metody inwentaryzacji, częstotliwości i terminów ustawowych jej przeprowadzania. Harmonogram stanowi załącznik nr 2 do instrukcji inwentaryzacyjnej (patrz wzór w Ściądze księgowego).

2. Oprócz harmonogramu inwentaryzacji okresowej sporządza się szczegółowe harmonogramy inwentaryzacji na dany rok obrotowy. Dołącza się je do zarządzenia kierownika jednostki w sprawie zarządzenia inwentaryzacji okresowej/doraźnej. Zamieszcza się w nich dane, odpowiednio w harmonogramie:

- spisu z natury - wykaz (nazwy) pól spisowych, daty, w których należy przeprowadzić spis na tych polach, nazwy (numery, symbole) zespołów spisowych, które przeprowadzą spis na poszczególnych polach, daty i osoby odpowiedzialne za przygotowanie i rozliczenie inwentaryzacji (patrz wzór nr 1 w dodatku elektronicznym),

- uzgodnienia sald i weryfikacji sald - daty, w których należy wykonać poszczególne czynności inwentaryzacyjne, i osoby odpowiedzialne za ich wykonanie (patrz wzory nr 2 i 3 w dodatku elektronicznym).

Dział II. Zasady ogólne przeprowadzania spisów z natury

§ 10. Inwentaryzacja metodą spisu z natury polega na:

- ustaleniu rzeczywistej ilości poszczególnych składników majątkowych w miejscu ich użytkowania (środki trwałe) lub przechowywania (materiały, towary, produkty, półprodukty, środki pieniężne) przez ich przeliczenie, zważenie, zmierzenie, oszacowanie oraz ujęciu ustalonej ilości w arkuszach spisu z natury (dla środków pieniężnych - w protokole inwentaryzacji),

- wycenie spisanych ilości,

- porównaniu ilości i wartości ustalonych w drodze spisu z danymi z ksiąg rachunkowych,

- ustaleniu ewentualnych różnic inwentaryzacyjnych i wyjaśnieniu przyczyn ich powstania oraz postawieniu wniosków co do sposobu ich rozliczenia,

- ujęciu i rozliczeniu różnic inwentaryzacyjnych w księgach rachunkowych.

§ 11.1. Zarządzenie w sprawie inwentaryzacji metodą spisu z natury (patrz wzór nr 4 w dodatku elektronicznym) zawiera co najmniej:

- wskazanie rodzaju składników majątkowych objętych spisem,

- datę, według której będą rozliczane wyniki spisu (lub sposób jej ustalenia, jeśli spisy będą przeprowadzane w różnych dniach),

- terminy przeprowadzania spisów (ogólne - od ... do ..., natomiast szczegółowe daty przeprowadzania spisów w poszczególnych polach spisowych podaje się w harmonogramie spisu z natury),

- termin, do jakiego muszą być rozliczone wyniki spisu,

- zobowiązanie osób odpowiedzialnych za mienie do obecności podczas spisu.

2. Jeśli w jednostce nie działa stała komisja inwentaryzacyjna, w zarządzeniu podaje się także skład doraźnej komisji inwentaryzacyjnej i skład zespołów spisowych (wraz z ich nazwą lub numerami).

§ 12. Spisy z natury przeprowadzają pracownicy tworzący ciała kolegialne:

- komisję inwentaryzacyjną5,

- zespoły spisowe.

Zapisy alternatywne

5 Zadania komisji inwentaryzacyjnej oraz zespołów spisowych w jednostkach organizacyjnych, w których średnioroczne zatrudnienie nie przekracza 10 osób, może wykonywać jeden pracownik - komisarz spisowy. W takim przypadku alternatywny zapis w instrukcji inwentaryzacyjnej brzmi:

§ 12. Spisy z natury przeprowadza wyznaczony pracownik jednostki - tzw. komisarz spisowy. Komisarzem spisowym może być kierownik jednostki.

Dalsze postanowienia instrukcji odnoszące się do zasad wyłaniania składu osobowego i obowiązków komisji inwentaryzacyjnej/zespołów spisowych stosuje się odpowiednio do komisarza spisowego. Trzeba je dostosować na potrzeby jednostki we własnym zakresie.

§ 13.1. Komisja inwentaryzacyjna jest to grupa pracowników jednostki powołana do organizacji i przeprowadzenia inwentaryzacji w drodze spisu z natury oraz przedstawienia wniosków, w szczególności dotyczących sposobu rozliczenia różnic inwentaryzacyjnych.

2. W jednostce powołuje się stałą6 komisję inwentaryzacyjną. Jej skład wyznacza kierownik jednostki w drodze zarządzenia. Odpowiada ona za przeprowadzanie wszystkich spisów z natury zarządzanych w jednostce w kolejnych latach obrotowych (obowiązkowych i doraźnych). Zmiana składu osobowego stałej komisji inwentaryzacyjnej wymaga wydania zarządzenia kierownika jednostki.

Zapisy alternatywne

6 Powołanie stałej komisji inwentaryzacyjnej jest obowiązkowe, jeśli w jednostce stosuje się metodę inwentaryzacji ciągłej. W innych przypadkach jest to fakultatywne. Zamiast stałej komisji inwentaryzacyjnej można powoływać za każdym razem doraźną komisję inwentaryzacyjną - w celu przeprowadzenia jednego spisu z natury. Alternatywny zapis instrukcji inwentaryzacyjnej w takim przypadku brzmi:

§ 13.2. Kierownik jednostki wyznacza skład komisji inwentaryzacyjnej w drodze zarządzenia o przeprowadzeniu inwentaryzacji (okresowej, doraźnej). Komisja odpowiada za przeprowadzanie spisu z natury, dla którego została powołana. Zmiana składu osobowego komisji inwentaryzacyjnej w trakcie trwania spisu wymaga wydania zarządzenia kierownika jednostki.

§ 14. W skład komisji inwentaryzacyjnej wchodzą:

- przewodniczący komisji inwentaryzacyjnej7,

- zastępca przewodniczącego komisji inwentaryzacyjnej8,

- co najmniej jeden kontroler spisowy7 - wyznaczany przez przewodniczącego komisji inwentaryzacyjnej (może nim być też sam przewodniczący komisji inwentaryzacyjnej),

- sekretarz komisji inwentaryzacyjnej8,

- zwykli członkowie komisji inwentaryzacyjnej7.

7 Stanowiska obowiązkowe w strukturze komisji inwentaryzacyjnej.

8 Stanowiska fakultatywne w strukturze komisji inwentaryzacyjnej. Można z nich zrezygnować. W razie rezygnacji z tych stanowisk w instrukcji należy pominąć dotyczące ich postanowienia. Ich zadania będą wykonywali członkowie komisji inwentaryzacyjnej wskazani przez przewodniczącego komisji inwentaryzacyjnej.

§ 15.1. Przewodniczącego komisji inwentaryzacyjnej wyznacza kierownik jednostki w zarządzeniu w sprawie powołania komisji inwentaryzacyjnej. Do zadań przewodniczącego komisji inwentaryzacyjnej należy:

- przeprowadzenie przed planowanymi inwentaryzacjami okresowymi (doraźnymi) wstępnego przeglądu składników majątkowych w miejscach ich składowania (zapasy, środki pieniężne) lub użytkowania (środki trwałe) oraz przygotowanie i przedłożenie kierownikowi jednostki projektów zarządzeń wewnętrznych w sprawie:

- planu sytuacyjnego jednostki i jej podziału na pola spisowe,

- liczby członków komisji inwentaryzacyjnej/zespołów spisowych koniecznych do przeprowadzenia spisu z natury i przydzielenia im pól spisowych,

- harmonogramu spisu z natury;

- przeprowadzenie szkolenia dla:

- członków komisji inwentaryzacyjnej i zespołów spisowych, a także kontrolerów spisowych - w zakresie prawidłowego przeprowadzania spisu z natury,

- osób odpowiedzialnych za inwentaryzowane składniki majątkowe - w zakresie ich praw i obowiązków w czasie przeprowadzania i rozliczania spisu z natury;

- zorganizowanie prac przygotowawczych do spisu z natury rzeczowych i pieniężnych składników majątkowych oraz dopilnowanie ich wykonania we właściwym terminie;

- pobieranie ocechowanych arkuszy spisu z natury od pracownika odpowiedzialnego za gospodarkę i ewidencję druków ścisłego zarachowania i wydawanie ich zespołom spisowym, a po zakończeniu spisu - odebranie arkuszy wykorzystanych, anulowanych i czystych od zespołów spisowych, rozliczenie ich zużycia oraz zwrot arkuszy czystych i anulowanych pracownikowi odpowiedzialnemu za gospodarkę i ewidencję druków ścisłego zarachowania;

- poinformowanie osób odpowiedzialnych za mienie o terminie przeprowadzenia spisu z natury na dotyczących ich polach spisowych (nie dotyczy to inwentaryzacji ciągłych i doraźnych, gdzie o terminach spisu nie informuje się);

- otwieranie i zamykanie spisu z natury każdego dnia spisu;

- przeprowadzanie kontroli prawidłowości spisu w trakcie spisu lub po jego zakończeniu w danym polu spisowym;

- zarządzanie w szczególnie uzasadnionych przypadkach przyjęcia lub wydania składników majątkowych w czasie spisu trwającego na danym polu spisowym;

- rozpatrywanie zastrzeżeń do spisu lub jego wyników, składanych przez osoby odpowiedzialne za mienie;

- nadzorowanie przebiegu spisu z natury, a w szczególności czuwanie nad zachowaniem terminów przeprowadzenia spisu z natury, określonych w harmonogramie inwentaryzacji i niezwłoczne podejmowanie niezbędnych działań w sytuacjach wskazujących na możliwość ich przekroczenia (np. wnioskowanie do kierownika jednostki o przesunięcie terminu spisu określonych składników majątkowych, o zmianę składu zespołów spisowych lub o zmianę przydziału pól spisowych);

- zarządzanie spisów uzupełniających lub unieważnianie wyników spisu w danym polu spisowym i nakazanie jego powtórnego przeprowadzenia w razie stwierdzenia nieprawidłowego wykonywania czynności spisowych, w tym m.in. błędnego wypełnienia arkuszy spisowych;

- zawieszanie spisu w danym polu spisowym w razie zajścia nieprzewidzianych zdarzeń (np. na czas krótkotrwałej nieobecności członków zespołów spisowych lub osób odpowiedzialnych za spisywane mienie);

- przeprowadzanie kontroli pod względem formalnym arkuszy spisu z natury;

- kierowanie pracami komisji inwentaryzacyjnej w czasie ustalania przyczyn powstania różnic inwentaryzacyjnych;

- przedstawienie kierownikowi jednostki protokołu rozliczenia wyników inwentaryzacji wraz z propozycjami sposobu rozliczenia różnic inwentaryzacyjnych;

- sporządzenie i przedstawienie kierownikowi jednostki sprawozdania opisowego z przebiegu spisu z natury wraz z:

- wnioskami w sprawie usprawnienia zasad gospodarowania majątkiem i jego zabezpieczenia,

- propozycją zagospodarowania zbędnych, z punktu widzenia działalności jednostki, rzeczowych składników majątku trwałego i obrotowego,

- informacją o konieczności zgłoszenia do organów ścigania przypadków niedoborów i szkód mających znamiona czynów zabronionych.

2. Przewodniczący komisji inwentaryzacyjnej może ww. czynności zlecać do wykonania innym członkom komisji inwentaryzacyjnej. Nie zwalnia go to jednak od odpowiedzialności za ich prawidłowe wykonanie.

§ 16.1. Przewodniczący komisji inwentaryzacyjnej wyznacza ze składu komisji inwentaryzacyjnej co najmniej jednego zastępcę.

2. Zastępca przewodniczącego komisji inwentaryzacyjnej wykonuje zadania przydzielone mu przez przewodniczącego komisji inwentaryzacyjnej i zastępuje go w razie nieobecności.

§ 17.1. Kierownik jednostki wyznacza ze składu komisji inwentaryzacyjnej co najmniej jednego kontrolera spisowego9. Kontroler spisowy nie może być powołany do żadnego zespołu spisowego.

2. Kontroler spisowy odpowiada za:

- nadzorowanie prawidłowości przebiegu spisu z natury i jego dokumentowania na bieżąco w polach spisowych,

- rozpatrywanie zastrzeżeń do spisu zgłoszonych przez osoby odpowiedzialne za spisywane składniki majątkowe (na polach spisowych przydzielonych mu przez przewodniczącego komisji inwentaryzacyjnej),

- wspomaganie zespołów spisowych przy wykonywaniu wszystkich czynności spisowych obarczonych ryzykiem błędów,

- kontrolowanie zgodności zapisów ujętych w arkuszach spisowych ze stanem faktycznym, po zakończeniu spisu w poszczególnych polach spisowych.

3. Kontroler spisowy może w każdej chwili trwania spisu w polu spisowym wejść na to pole w celu nadzorowania przebiegu spisu i jego dokumentowania. W takim przypadku jego obecność zaznacza się na arkuszach spisu z natury składników majątkowych, przy których spisie był obecny (jako inna osoba obecna w czasie spisu). Jeśli stwierdzi nieprawidłowości w przebiegu spisu, powinien przerwać czynności spisowe, unieważnić czynności wykonane nieprawidłowo i na bieżąco poinstruować zespół spisowy, jak prawidłowo postępować. Po wznowieniu czynności spisowych musi sprawdzić, czy zespół prawidłowo wykonuje jego zalecenia.

4. Kontroler spisowy ma obowiązek na bieżąco rozpatrywać zastrzeżenia do wykonywania spisu lub jego wyników - składane w polach spisowych przez osoby odpowiedzialne za spisywane składniki majątkowe. W razie potrzeby może unieważniać już wykonane czynności spisowe i zarządzać powtórne ich wykonanie.

5. Kontroler spisowy obowiązkowo musi być obecny przy wykonywaniu wszystkich czynności spisowych obarczonych ryzykiem błędów, m.in. przy spisie z natury:

- rzeczowych środków obrotowych:

- metodą pomiarów szacunkowych i obliczeń technicznych,

- z zastosowaniem innej jednostki miary niż stosowana w ewidencji księgowej i przeliczaniu wyników na właściwą jednostkę miary,

- narażonych na powstanie ubytków naturalnych;

- środków trwałych stanowiących nieruchomości, a także specjalistycznych maszyn i urządzeń, w tym połączonych w zespoły (funkcjonalnie);

- składników majątkowych niepełnowartościowych lub zbędnych;

- uzupełniającym i powtórnym.

Kontroler spisowy musi być obecny w przypadkach wymienionych w pkt a-d w polu spisowym od rozpoczęcia do zakończenia czynności spisowych. Jego obecność zaznacza się na arkuszach spisu z natury jako inna osoba obecna w czasie spisu.

6. Kontroler spisowy ma obowiązek na bieżąco:

- nadzorować prawidłowość czynności spisowych i korygować błędy oraz instruować zespół spisowy, jak postępować prawidłowo,

- przerywać spis z natury w danym polu spisowym i zlecać osobie odpowiedzialnej za spisywane składniki majątkowe uporządkowanie w tym czasie pola spisowego,

- sprawdzać prawidłowość wykonania wszystkich pomiarów szacunkowych i wyników obliczeń technicznych,

- sprawdzać prawidłowość zapisów protokołów pomiarów szacunkowych i obliczeń technicznych,

- sprawdzać zasadność kwalifikacji niedoborów rzeczowych składników majątku obrotowego do ubytków naturalnych,

- sprawdzać prawidłowość uznania składników majątkowych za niepełnowartościowe lub zbędne,

- sprawdzać prawidłowość identyfikacji w polu spisowym poszczególnych obiektów inwentarzowych środków trwałych stanowiących nieruchomości, a także specjalistyczne maszyny i urządzenia, w tym połączone w zespoły (funkcjonalnie), na podstawie wypisów z ewidencji szczegółowej środków trwałych.

7. Po zakończeniu spisu w poszczególnych polach spisowych kontroler przeprowadza wyrywkową kontrolę zgodności zapisów w arkuszach spisowych ze stanem rzeczywistym. Kontrolę rzetelności spisu wykonuje się przed kontrolą formalną prawidłowości arkuszy spisowych przez przewodniczącego komisji inwentaryzacyjnej i ich zdaniem do komórki księgowości w celu wyceny.

8. Arkusze, które mają być poddane wyrywkowej kontroli, wybiera przewodniczący komisji inwentaryzacyjnej. Następnie przekazuje je kontrolerowi spisowemu. Kontroler spisowy w polu spisowym porównuje zapisy tych arkuszy ze stanem rzeczywistym (liczy, waży, mierzy składniki majątkowe).

9. Fakt przeprowadzenia wyrywkowej kontroli zgodności zapisów w arkuszach spisowych ze stanem rzeczywistym dokumentuje się w razie:

- niestwierdzenia niezgodności - zaznacza się na odpowiednich arkuszach spisowych sprawdzone pozycje i zamieszcza adnotację: "skontrolowano pod względem zgodności ze stanem rzeczywistym" wraz z datą i podpisem,

- stwierdzenia niezgodności - opisuje się je w protokole; wzór protokołu stanowi załącznik nr 3 do instrukcji inwentaryzacyjnej (patrz wzór nr 5 w dodatku elektronicznym) i zgłasza przewodniczącemu komisji inwentaryzacyjnej, który na ich podstawie zarządza spisy powtórne lub uzupełniające.

Zapisy alternatywne

9 W jednostkach organizacyjnych, gdzie spis przeprowadza komisja inwentaryzacyjna, funkcję kontrolera spisowego może pełnić przewodniczący komisji inwentaryzacyjnej. Alternatywne zapisy instrukcji inwentaryzacyjnej w takim przypadku brzmią:

§ 17.1. Funkcję kontrolera spisowego pełni przewodniczący komisji inwentaryzacyjnej.

Ust. 2-6 bez zmian.

7. Po zakończeniu spisu w poszczególnych polach spisowych kontroler spisowy ma obowiązek przeprowadzić wyrywkową kontrolę zgodności zapisów w arkuszach spisowych ze stanem rzeczywistym. Kontrolę rzetelności spisu wykonuje się przed kontrolą formalną prawidłowości arkuszy spisowych.

8. Kontroler spisowy w polu spisowym porównuje zapisy wybranych losowo arkuszy ze stanem rzeczywistym (liczy, waży, mierzy składniki majątkowe).

9. Fakt przeprowadzenia wyrywkowej kontroli zgodności zapisów w arkuszach spisowych ze stanem rzeczywistym dokumentuje się w razie:

-

niestwierdzenia niezgodności - zaznacza się na odpowiednich arkuszach spisowych sprawdzone pozycje i zamieszcza adnotacje: "skontrolowano pod względem zgodności ze stanem rzeczywistym" wraz z datą i podpisem,

-

stwierdzenia niezgodności - opisuje się je w protokole; wzór protokołu stanowi załącznik nr 3 do instrukcji inwentaryzacyjnej (patrz wzór nr 5 w dodatku elektronicznym) i zarządza spisy powtórne lub uzupełniające.

§ 18.1. Przewodniczący komisji inwentaryzacyjnej wyznacza ze składu komisji inwentaryzacyjnej sekretarza komisji inwentaryzacyjnej10.

2. Sekretarz odpowiada za sporządzanie sprawozdania opisowego z przebiegu spisu z natury i protokołu inwentaryzacji metodą spisu z natury.

10 Funkcja sekretarza jest fakultatywna. Jeśli nie zostanie on wyznaczony, postanowienia § 18 pomija się. Zadania sekretarza wypełnia przewodniczący komisji inwentaryzacyjnej. Należy je dopisać do § 15 ust. 1.

§ 19.1. Członkowie komisji inwentaryzacyjnej mają obowiązek:

- uczestniczyć w szkoleniu przedinwentaryzacyjnym;

- przeprowadzić czynności przygotowawcze do spisu z natury, w tym:

- sprawdzić, czy poszczególne składniki majątkowe podlegające inwentaryzacji zostały oznaczone w sposób umożliwiający ich identyfikację (numery inwentarzowe środków trwałych, indeksy zapasów),

- sprawdzić, czy w poszczególnych pomieszczeniach znajdują się aktualne wywieszki ze spisem inwentarza (dotyczy tylko środków trwałych), a w miejscach przechowywania zapasów - aktualne wywieszki z indeksem (materiałowym, towarowym, produktowym) i jednostką miary,

- upewnić się, że odpowiedzialni pracownicy zlikwidowali środki trwałe oraz materiały, produkty i towary niezdatne do użytku,

- ustalić, czy wszyscy pracownicy dysponujący poszczególnymi składnikami majątkowymi potwierdzili na piśmie przyjęcie materialnej odpowiedzialności za nie,

- sprawdzić, czy poszczególne komórki organizacyjne przekazały do księgowości wszystkie dokumenty przychodowe i rozchodowe inwentaryzowanych składników majątkowych;

- przygotować odpowiednią liczbę druków i formularzy;

- przygotować przyrządy pomiarowe potrzebne podczas przeprowadzania spisu (w tym sprawdzić ich działanie oraz legalizację);

- przeprowadzić spis z natury (zapisy alternatywne do pkt 5 - jeśli w jednostce nie powołano zespołów spisowych);

- brać udział w czynnościach sprawdzających prawidłowość spisu z natury i jego udokumentowania przez zespoły spisowe, zgodnie z zadaniami przydzielonymi poszczególnym członkom komisji inwentaryzacyjnej przez jej przewodniczącego (zapisy alternatywne do pkt 5 - jeśli w jednostce powołano zespoły spisowe);

- ustalić przyczyny powstania różnic inwentaryzacyjnych, w tym:

- pobrać wyjaśnienia od osób odpowiedzialnych za składniki majątkowe objęte spisem i innych pracowników jednostki w sprawie przyczyn powstania różnic inwentaryzacyjnych oraz utrwalić je na piśmie,

- zaproponować kwalifikację niedoborów i szkód (usprawiedliwione, nieusprawiedliwione),

- postawić wnioski w sprawie sposobu rozliczenia niedoborów, szkód i nadwyżek;

- sporządzić projekt protokołu przeprowadzenia i rozliczenia wyników inwentaryzacji i przedłożyć go przewodniczącemu komisji inwentaryzacyjnej (zapisy alternatywne - jeśli w jednostce nie powołano sekretarza komisji inwentaryzacyjnej);

- sformułować i przekazać przewodniczącemu komisji inwentaryzacyjnej propozycje wniosków w sprawie:

- usprawnienia zasad gospodarowania majątkiem jednostki,

- zagospodarowania ujawnionych w czasie inwentaryzacji rzeczowych składników majątku trwałego i obrotowego zbędnych z punktu widzenia racjonalnej gospodarki,

- zmiany sposobu zabezpieczenia mienia narażonego na zniszczenie lub zagarnięcie,

- konieczności zgłoszenia do organów ścigania przypadków niedoborów i szkód mających znamiona czynów zabronionych.

§ 20.1. Zespół spisowy11 to osoba lub grupa osób powołana do wykonania czynności spisowych obejmujących:

- policzenie/zmierzenie/zważenie/oszacowanie ilości składników majątkowych w miejscach ich użytkowania (majątek trwały) lub przechowywania (środki pieniężne, zapasy rzeczowych środków obrotowych),

- udokumentowanie wyników spisu w arkuszach spisowych lub protokole inwentaryzacji środków pieniężnych,

- sporządzenie sprawozdania opisowego z przebiegu spisu z natury.

2. Przy wykonywaniu tych czynności zespół spisowy stosuje zapisy niniejszej części ogólnej instrukcji inwentaryzacyjnej (zestaw nr 1) oraz szczegółowej instrukcji przeprowadzania spisów z natury (zestaw nr 2).

3. Zespół spisowy powinien liczyć minimum dwóch członków12.

4. Zespół spisowy powinien liczyć trzech członków wtedy, gdy spis z natury jest przeprowadzany pod nieobecność osoby odpowiedzialnej za spisywane składniki majątkowe. Dodatkowego członka do zespołu spisowego wyznacza przewodniczący komisji inwentaryzacyjnej (lub w razie jego nieobecności w polu spisowym - kontroler spisowy) ze składu komisji inwentaryzacyjnej.

5. Zespoły spisowe powołuje kierownik jednostki na wniosek przewodniczącego komisji inwentaryzacyjnej. Powinien wymienić je w zarządzeniu o powołaniu komisji inwentaryzacyjnej.

6. W skład zespołów spisowych wchodzą członkowie komisji inwentaryzacyjnej13.

7. Jeden członek komisji inwentaryzacyjnej może być powołany do składu tylko jednego zespołu spisowego. Członkami zespołów spisowych nie mogą być:

- przewodniczący komisji inwentaryzacyjnej i jego zastępca,

- kontroler spisowy.

8. Zmiana składu zespołu spisowego w trakcie inwentaryzacji wymaga wydania zarządzenia przez kierownika jednostki.

9. Wykrycie w trakcie kontroli prawidłowości spisu lub kontroli formalnej arkuszy spisowych po zakończeniu spisu nieformalnej zamiany składu zespołu spisowego jest podstawą do unieważnienia spisów wykonanych przez zespół spisowy w nieprawidłowym składzie przez przewodniczącego komisji inwentaryzacyjnej. Musi on zarządzić jego powtórzenie. Ponowny spis powinien przeprowadzić inny zespół spisowy niż pierwotnie wyznaczony do spisu.

Zapisy alternatywne

11 W niedużych jednostkach organizacyjnych, mających niewielkie zapasy zgromadzone w jednym miejscu przechowywania, można nie powoływać zespołów spisowych. W tych jednostkach czynności spisowe wykonuje komisja inwentaryzacyjna lub komisarz spisowy. W tych jednostkach pomija się § 20. Zadania zespołu spisowego ujęte w tym przepisie wymienia się jako obowiązki komisarza spisowego lub komisji inwentaryzacyjnej.

12 Przeprowadzanie spisu przez jedną osobę jest możliwe tylko w jednostkach o średniorocznym zatrudnieniu nieprzekraczającym 10 osób, jeżeli niemożliwe lub ekonomicznie nieuzasadnione jest zaangażowanie do spisu co najmniej dwóch osób. Wtedy alternatywnie § 20 ust. 3 i 4 zdanie 1. brzmi:

3. Zadania zespołu spisowego wykonuje jeden pracownik.

4. Zespół spisowy powinien liczyć dwóch członków wtedy, gdy spis z natury jest przeprowadzany pod nieobecność osoby odpowiedzialnej za spisywane składniki majątkowe.

albo

12 Jednostki często przyjmują rozwiązanie polegające na tym, że powołują trzyosobowe zespoły spisowe. Do ważności przeprowadzonych przez nie czynności spisowych potrzebna jest obecność co najmniej dwóch osób. Takie rozwiązanie pozwala na sprawne przeprowadzanie spisów z natury w sytuacji nieprzewidzianych nieobecności pracowników powołanych do zespołów spisowych. Spisy mogą być prowadzone bez konieczności ich przerywania czy zawieszania w celu każdorazowego wydania zarządzenia kierownika jednostki o zmianie składu poszczególnych zespołów spisowych. Wtedy alternatywnie § 20 ust. 3 i 4 brzmi:

3. Zespół spisowy powinien liczyć trzech członków. Przy czym do ważności spisu wystarczy, jeśli czynności spisowe będzie wykonywał zespół spisowy w składzie dwuosobowym.

4. Zespół spisowy powinien liczyć trzech członków wtedy, gdy spis z natury jest przeprowadzany pod nieobecność osoby odpowiedzialnej za spisywane składniki majątkowe.

13 Zespoły spisowe mogą też być tworzone jako ciała kolegialne mieszane. Wtedy w ich skład wchodzi minimum jeden członek komisji inwentaryzacyjnej i jeden (lub więcej) pracownik jednostki spoza składu komisji. To rozwiązanie zapewnia możliwość utworzenia dużej liczby zespołów spisowych przy niewielkim osobowym składzie komisji inwentaryzacyjnej. Wtedy alternatywnie § 20 ust. 6 brzmi:

6. W skład zespołów spisowych wchodzą: jeden członek komisji inwentaryzacyjnej (jako przewodniczący zespołu spisowego) i zwykły członek (członkowie) zespołu spisowego, będący pracownikami jednostki, spoza składu komisji inwentaryzacyjnej (tzw. zespoły mieszane).

Jeśli jednostka przyjęła rozwiązanie z odnośnika 12, że powołuje trzyosobowe zespoły spisowe, ale do ważności czynności spisowych wystarczy obecność dwóch członków, to w pracach zespołu mieszanego musi obowiązkowo brać udział członek komisji inwentaryzacyjnej. Alternatywny zapis § 20 ust. 3 brzmi wtedy:

3. Zespół spisowy powinien liczyć trzech członków, przy czym do ważności spisu wystarczy, jeśli czynności spisowe będzie wykonywał zespół spisowy w składzie dwuosobowym (członek komisji inwentaryzacyjnej - jako przewodniczący zespołu spisowego i pracownik jednostki jako członek zespołu spisowego).

§ 21.1. W skład komisji inwentaryzacyjnej/zespołów spisowych mogą być powołani wyłącznie pracownicy jednostki, którzy mają odpowiednią wiedzę i umiejętności, a także gwarantują bezstronność spisu.

2. Członkowie komisji inwentaryzacyjnej/zespołów spisowych muszą znać ogólne przepisy dotyczące inwentaryzacji oraz zasady przeprowadzania i dokumentowania spisów z natury. W szczególności powinni mieć wiedzę i umiejętności w zakresie:

- przedmiotu spisu i technik jego przeprowadzania odnośnie do poszczególnych rodzajów składników majątkowych (środki pieniężne, rzeczowy majątek trwały i obrotowy),

- zasad dokumentowania wyników spisu w arkuszach spisu z natury i protokołach inwentaryzacji,

- oceny przydatności składników majątkowych,

- trybu postępowania z obcymi składnikami majątku trwałego i obrotowego.

3. Osoby, które nie mają wiedzy i umiejętności, mogą być powołane do składu komisji inwentaryzacyjnej/zespołów spisowych pod warunkiem odbycia odpowiedniego szkolenia przed rozpoczęciem spisów z natury. Szkolenia mogą być w szczególności prowadzone przez przewodniczącego komisji inwentaryzacyjnej, innych pracowników jednostki lub podmioty zewnętrzne.

4. Do składu komisji inwentaryzacyjnej/zespołów spisowych nie może być powołany główny księgowy i jego zastępcy (zapisy alternatywne - w JST - także skarbnik gminy i jego zastępcy).

5. Do składu zespołu spisowego, odpowiedzialnego za przeprowadzenie spisu określonych rodzajów składników majątkowych, nie mogą być powołani pracownicy jednostki:

- przy spisie środków pieniężnych - kasjer, zastępca kasjera;

- przy spisie rzeczowych składników majątku obrotowego - osoby materialnie odpowiedzialne za te składniki majątkowe (wymienić właściwe: magazynier, zastępca magazyniera, intendent, sprzedawca), pracownicy prowadzący ewidencję księgową zapasów;

- przy spisie środków trwałych - pracownicy odpowiedzialni za nadzór nad użytkowanymi środkami trwałymi, pracownicy prowadzący ewidencję księgową szczegółową środków trwałych;

- niebędący w stanie z innych względów zapewnić rzetelności i bezstronności spisu, w tym:

- bezpośredni przełożeni osób odpowiedzialnych za spisywane składniki mienia i pracowników prowadzących ich pomocniczą ewidencję księgową,

- małżonkowie, krewni (rodzice, dzieci, wnuki, dziadkowie, rodzeństwo, kuzynostwo) i powinowaci (teściowie, szwagier, bratowa) osób odpowiedzialnych za spisywane mienie,

- osoby będące w związkach nieformalnych z osobami odpowiedzialnymi za spisywane mienie (konkubent, konkubina),

- inne osoby pozostające w stosunkach z osobami odpowiedzialnymi za spisywane mienie, jeśli może to wpływać na ich bezstronność (np. długoletnie przyjaźnie lub konflikty).

6. Wyłączenie z ust. 4 jest wyłączeniem bezwzględnym. Wyłączenia z ust. 5 są względne. Fakt zaistnienia przesłanki wyłączającej należy zgłosić kierownikowi jednostki na etapie ustalania propozycji składu komisji inwentaryzacyjnej/zespołów spisowych.

7. Na istnienie przesłanki wyłączającej można powołać się też później, np. w czasie trwania spisu z natury lub na etapie rozliczania jego wyników (w szczególności zastrzeżenia w tej sprawie mogą zgłaszać w polu spisowym osoby odpowiedzialne za spisywane składniki mienia). Zgłoszenie zastrzeżenia powoduje zawieszenie czynności spisowych/rozliczeniowych aż do rozpatrzenia zastrzeżenia przez kierownika jednostki. W razie uznania zastrzeżeń kierownik jednostki zmienia w drodze zarządzenia skład komisji inwentaryzacyjnej/zespołu spisowego. Czynności spisowe wykonane przez komisję inwentaryzacyjną/zespół spisowy w składzie niegwarantującym bezstronności wyników spisu unieważnia się. Przeprowadza je ponownie komisja inwentaryzacyjna/zespół spisowy w nowym składzie.

§ 22.1. Spis z natury przeprowadza się w obecności osoby odpowiedzialnej za spisywane składniki majątkowe.

2. Do osób odpowiedzialnych za spisywane składniki majątkowe zalicza się:

- pracowników, którzy przyjęli odpowiedzialność materialną za powierzone im z obowiązkiem zwrotu lub wyliczenia się pieniądze, druki ścisłego zarachowania, środki trwałe oddane do indywidualnego użytku, zapasy rzeczowych środków obrotowych, środki ochrony osobistej, odzież i obuwie ochronne oraz inne rzeczy na podstawie oświadczenia lub umowy o wspólnej odpowiedzialności materialnej,

- pracowników, którym w regulaminie organizacyjnym przypisano obowiązki w zakresie sprawowania pieczy nad środkami trwałymi w użytkowaniu lub nad maszynami i urządzeniami wchodzącymi w skład środków trwałych w budowie.

3. W przypadku nieobecności osoby odpowiedzialnej za spisywane składniki majątkowe spis przeprowadza się w obecności osoby przez nią upoważnionej. Upoważnienie musi być udzielone w formie pisemnej. Wzór upoważnienia stanowi załącznik nr 4 do instrukcji inwentaryzacyjnej (patrz wzór nr 6 w dodatku elektronicznym).

4. Jeżeli w spisie z natury z ważnych przyczyn nie może uczestniczyć osoba odpowiedzialna za mienie i nie upoważniła do tej czynności innej osoby, spis z natury powinien przeprowadzić zespół spisowy o poszerzonym składzie, liczący … członków (trzeba podać, ile osób ma liczyć zespół spisowy w danej jednostce; jeśli w jednostce są dwuosobowe zespoły spisowe - poszerzony skład to trzy osoby itd.). Dodatkową osobę wyznacza przewodniczący komisji inwentaryzacyjnej (lub w razie jego nieobecności w polu spisowym - kontroler spisowy) ze składu komisji inwentaryzacyjnej. W szczególności może to być sam przewodniczący komisji inwentaryzacyjnej, jego zastępca lub kontroler spisowy.

5. Przed rozpoczęciem spisu i bezpośrednio po jego zakończeniu osoba odpowiedzialna za mienie składa zespołowi spisowemu oświadczenia według wzorów stanowiących załączniki nr 5 (początkowe - o przygotowaniu pola spisowego do spisu) i nr 6 (końcowe - o przebiegu spisu) do instrukcji inwentaryzacyjnej (patrz wzory nr 7 i 8 w dodatku elektronicznym).

6. W czasie spisu z natury osoba odpowiedzialna za mienie ma obowiązek:

- przygotować pole spisowe do spisu,

- udostępnić zespołowi spisowemu miejsca użytkowania i/lub przechowywania składników majątkowych,

- służyć pomocą zespołowi spisowemu, np. przez okazanie numerów inwentarzowych środków trwałych znajdujących się w trudno dostępnych miejscach, wskazywanie miejsc przechowywania materiałów o tym samym indeksie materiałowym przechowywanych w różnych miejscach, wskazywanie indeksów materiałowych i stosowanych jednostek obliczeniowych dla drobnych składników majątkowych, które mogą być rozliczane na sztuki lub na wagę,

- wykonywać polecenia zespołu spisowego odnośnie do przemieszczania składników spisowych w polu spisowym, w zakresie koniecznym do ich prawidłowego zinwentaryzowania (np. dotyczące otwierania opakowań zbiorczych, przenoszenia spisanych zapasów w inne miejsce, przesuwania środków trwałych tak, aby można było odczytać numer inwentarzowy),

- składać wyjaśnienia w zakresie przyczyn powstania stwierdzonych różnic inwentaryzacyjnych,

- składać propozycje kompensat niedoborów i nadwyżek inwentaryzacyjnych rzeczowych środków obrotowych.

7. W czasie spisu z natury osoba odpowiedzialna za mienie ma prawo do:

- uczestniczenia w przeliczaniu składników majątkowych,

- bieżącego wglądu w dane wpisywane do arkuszy spisowych (odnośnie do każdego pojedynczego zapisu) i weryfikowania ich prawidłowości,

- bieżącego zgłaszania uwag i zastrzeżeń co do składu zespołu spisowego, sposobu wykonywania czynności spisowych, wyników spisu i/lub sposobu ich dokumentowania,

- wglądu do ksiąg rachunkowych w zakresie rozliczania powierzonego im mienia.

8. Osoba odpowiedzialna za mienie zgłasza uwagi i zastrzeżenia w czasie spisu na bieżąco, ustnie, przewodniczącemu zespołu spisowego. Jeśli nie zostaną one uwzględnione, osoba odpowiedzialna za mienie może zgłosić je ustnie kontrolerowi spisowemu lub przewodniczącemu komisji inwentaryzacyjnej. Osoba ta po wysłuchaniu stron (osoby odpowiedzialnej i członków zespołu spisowego) rozstrzyga zasadność zastrzeżeń w polu spisowym, w obecności zespołu spisowego i osoby odpowiedzialnej za mienie. Może przyjąć uwagi i zastrzeżenia - wtedy spis z natury kwestionowanych pozycji należy powtórzyć - w obecności przewodniczącego komisji inwentaryzacyjnej lub kontrolera spisowego. Może też odrzucić uwagi i zastrzeżenia. Wówczas niezwłocznie sporządza notatkę, w której trzeba utrwalić:

- uwagi i zastrzeżenia osoby odpowiedzialnej za mienie,

- wyjaśnienia zespołu spisowego,

- decyzję o odrzuceniu uwag i zastrzeżeń wraz z uzasadnieniem.

Jeśli osoba odpowiedzialna za mienie nie zgadza się z tym rozstrzygnięciem, odmawia podpisania arkuszy spisowych oraz zgłasza uwagi i zastrzeżenia na piśmie, na ręce przewodniczącego komisji inwentaryzacyjnej, niezwłocznie po zakończeniu spisu w polu spisowym. Sprawy w tym zakresie rozstrzyga komisja inwentaryzacyjna w pełnym składzie. W razie uwzględnienia uwag i/lub zastrzeżeń mogących mieć wpływ na wyniki spisu przewodniczący komisji inwentaryzacyjnej unieważnia wyniki spisu w części objętej uwagami/zastrzeżeniami. Wówczas zarządza jego powtórne przeprowadzenie.

9. W chwili rozpoczęcia spisu w polu spisowym przewodniczący zespołu spisowego ma obowiązek poinstruować osobę odpowiedzialną za mienie, że jeśli po zakończeniu czynności spisowych w danym polu spisowym złoży podpis na arkuszu spisowym, to podpis ten oznacza, że nie ma zastrzeżeń do spisu i jego wyników.

§ 23.1. Spis z natury obcych składników majątkowych można przeprowadzać w obecności przedstawicieli właściciela.

2. Właściciela składników majątkowych należy poinformować na piśmie o planowanym terminie spisu z natury jego składników majątkowych. Może on wyznaczyć swoich przedstawicieli do udziału w spisie, udzielając im upoważnienia na piśmie. Jeśli ich nie wyznaczy, spis przeprowadza się bez udziału właściciela.

3. Przedstawiciele właściciela składników majątkowych uczestniczą w spisie z natury jako inne osoby obecne w czasie spisu.

4. W czasie spisu z natury przedstawiciele właściciela mają prawo do:

- uczestniczenia w przeliczaniu składników majątkowych,

- bieżącego wglądu w dane wpisywane do arkuszy spisowych (odnośnie do każdego pojedynczego zapisu) i weryfikowania ich prawidłowości,

- oceny stanu składników majątkowych,

- zgłaszania uwag i zastrzeżeń co do sposobu użytkowania, przechowywania i zabezpieczenia składników majątkowych.

5. Uwagi i zastrzeżenia zgłasza się pisemnie do kierownika jednostki. Kierownik jednostki niezwłocznie ustosunkowuje się na piśmie do otrzymanych uwag i zastrzeżeń. Pisma te przekazuje się właścicielowi składników majątkowych razem z arkuszami spisu z natury obcych składników majątkowych.

§ 24.1. W celu przeprowadzenia spisu z natury teren jednostki dzieli się na rejony i pola spisowe.

2. Pole spisowe jest to wyznaczone miejsce na terenie jednostki, w którym są użytkowane (środki trwałe) lub przechowywane (środki pieniężne, materiały, towary, produkty, półprodukty) składniki majątkowe podlegające spisowi z natury.

3. Ustalenie podziału terenu jednostki na pola spisowe następuje zarządzeniem kierownika jednostki.

4. Obszar pola spisowego wyznacza się tak, aby:

- na jednym polu spisowym znajdowały się wyłącznie składniki majątkowe powierzone jednej osobie (lub grupie osób, które przyjęły wspólną odpowiedzialność materialną na podstawie umowy),

- na osobnych polach spisowych znajdowały się obce składniki majątkowe należące do różnych kontrahentów,

- możliwe było spisanie składników majątkowych znajdujących się na jednym polu spisowym w ciągu jednego dnia.

5. W szczególności polem spisowym może być:

- cały budynek, zespół pomieszczeń w budynku, jedna kondygnacja lub pojedyncze pomieszczenie w budynku,

- określony teren (np. plac) lub jego część,

- wydzielone części pomieszczeń lub składowisk (np. sektory wyznaczone za pomocą taśmy ostrzegawczej naklejonej na podłodze lub na ścianach pomieszczeń, słupków odgradzających z taśmą lub sznurem - ustawianych w pomieszczeniach, linii zaznaczonych kredą lub farbą zmywalną na nawierzchni placów),

- pojedyncze regały lub ich grupy.

6. Pola spisowe mogą być łączone w rejony spisowe obejmujące pola spisowe przydzielone jednemu zespołowi spisowemu, na których znajdują się składniki majątkowe powierzone jednej osobie odpowiedzialnej.

7. Poszczególne pola spisowe oznacza się nazwą i/lub symbolem/numerem pozwalającymi na ich łatwą i pewną identyfikację (np. sektor 1, regał 1A). Nie trzeba ustalać specjalnych nazw dla pól spisowych stanowiących całe budynki, place lub pomieszczenia. Wtedy oznaczenie pola spisowego stanowi normalnie stosowana nazwa i numer budynku, placu lub pomieszczenia (np. gabinet nr 17, hala magazynowa nr 1, plac magazynowy).

8. Pola spisowe nanosi się na plan sytuacyjny jednostki. Trzeba podać ich nazwę i symbol/numer. Następnie oznaczenia te nanosi się w terenie w sposób na tyle trwały, aby pozwolił na przeprowadzenie inwentaryzacji (np. zmywalną farbą lub zmywalnymi flamastrami, taśmą, sznurami zamocowanymi na słupkach, pachołkami).

9. Składniki majątkowe znajdujące się w poszczególnych polach spisowych należy spisywać na odrębnych arkuszach spisu z natury, wyraźnie oznaczonych nazwą i symbolem/numerem pola spisowego.

§ 25.1. Pola spisowe przydziela zespołom spisowym kierownik jednostki.

2. Zmiana przydziału pól spisowych w trakcie trwania spisu z natury wymaga zarządzenia kierownika jednostki.

3. Wykrycie w trakcie kontroli prawidłowości spisu lub kontroli formalnej arkuszy spisowych po zakończeniu spisu nieformalnej zamiany pól spisowych między zespołami wymaga unieważnienia w tej części spisu i jego powtórnego przeprowadzenia. Ponowny spis powinien przeprowadzić inny zespół spisowy niż pierwotnie wyznaczony do spisu i inny niż zespół, który go nieformalnie zastąpił.

§ 26.1. Pola spisowe w przypadku zapowiadanych wcześniej inwentaryzacji okresowych i doraźnych powinny być odpowiednio przygotowane do przeprowadzenia spisu z natury.

2. Za ich przygotowanie odpowiadają:

- pracownicy odpowiedzialni za mienie pod nadzorem bezpośrednich przełożonych - w przypadku środków pieniężnych i rzeczowych środków obrotowych,

- kierownicy komórek organizacyjnych (lub wyznaczeni przez nich pracownicy), w których są użytkowane środki trwałe.

3. Za sprawdzenie przygotowania pól spisowych do inwentaryzacji odpowiada przewodniczący komisji inwentaryzacyjnej. Wszelkie nieprawidłowości w tym zakresie, które zagrażają terminowemu i prawidłowemu przeprowadzeniu spisów z natury, powinien na bieżąco zgłaszać kierownikowi jednostki.

§ 27. Przygotowanie pól spisowych do przeprowadzenia spisu z natury środków trwałych polega na:

- nieplanowaniu żadnych dostaw i przyjęć do użytkowania nowych/ulepszonych środków trwałych w trakcie trwania całej inwentaryzacji,

- zlikwidowaniu przed terminem inwentaryzacji środków trwałych niezdatnych do użytkowania,

- usunięciu na czas spisu rzeczy stanowiących własność prywatną pracowników,

- sprawdzeniu, czy środki trwałe są oznaczone w sposób umożliwiający ich identyfikację, a jeśli nie - oznakowaniu ich w uzgodnieniu z komórką organizacyjną odpowiedzialną za ewidencję szczegółową środków trwałych,

- ustaleniu, czy do księgowości przekazano wszystkie dokumenty przychodowe (OT - "Przyjęcie środka trwałego", PT - "Przekazanie/przyjęcie środka trwałego"), rozchodowe (LT - "Likwidacja środka trwałego", PT - "Przekazanie/przyjęcie środka trwałego") i potwierdzające zmianę miejsca użytkowania środków trwałych (MT - "Zmiana miejsca użytkowania środka trwałego"),

- sprawdzeniu, czy nie zostały rozkompletowane środki trwałe stanowiące zespoły połączone funkcjonalnie (np. zespoły komputerowe, zespoły maszyn i urządzeń), oraz przywróceniu prawidłowego stanu, a w przypadkach trwałych zmian - udokumentowaniu ich odpowiednimi dowodami (LT, MT), przekazanymi niezwłocznie do komórki księgowości,

- ustaleniu, czy środki trwałe nie zostały przemieszczone między różnymi pomieszczeniami tej samej komórki organizacyjnej lub różnych komórek organizacyjnych, i albo przywróceniu stanu pierwotnego, albo w przypadkach trwałych zmian - udokumentowaniu ich odpowiednimi dowodami (MT), przekazanymi niezwłocznie do komórki księgowości,

- ustaleniu, czy w poszczególnych pomieszczeniach znajdują się aktualne wywieszki ze spisem inwentarza,

- ustaleniu terminów dostarczenia do jednostki w celu okazania środków trwałych używanych na co dzień przez pracowników poza siedzibą jednostki (laptopów, telefonów komórkowych, tabletów, sprzętu mierniczego, specjalistycznych narzędzi, pojazdów itp.),

- zapewnieniu dostępu do środków trwałych użytkowanych/przechowywanych w miejscach trudno dostępnych (np. zastawionych innymi przedmiotami, znajdujących się w zamkniętych pomieszczeniach, do których dostęp mają pojedyncze osoby w jednostce, w szafkach, pod blatami, w obudowach zbiorczych).

§ 28. Przygotowanie pól spisowych do przeprowadzenia spisu z natury środków pieniężnych polega na:

- zadbaniu, aby na wyznaczony czas spisu w kasie znajdował się jak najniższy stan gotówki (zasada ta nie dotyczy inwentaryzacji rocznej w jednostkach budżetowych, które na ostatni dzień roku obrotowego muszą całość gotówki odprowadzić na odpowiednie rachunki bankowe),

- uporządkowaniu pomieszczenia kasowego,

- zapewnieniu dostępu (kluczy zapasowych, szyfrów, kart dostępu) do walorów przechowywanych w zamykanych szafach, sejfach, kasetach,

- uporządkowaniu gotówki (monet i banknotów) według nominałów, z podziałem na walutę polską i waluty zagraniczne (postanowienie dodatkowe w przypadku użycia przy inwentaryzacji pieniędzy liczarki - ułożenie monet, banknotów zgodnie z wymogami podajnika liczarki),

- zamknięciu wszystkich prowadzonych raportów kasowych (w przypadku przeprowadzania niezapowiedzianej inwentaryzacji, gdy nie wszystkie dokumenty przychodowe i rozchodowe zostały wpisane do raportu kasowego - ustalenie stanu gotówki wynikającego z raportów oraz z dokumentów nieujętych w raportach),

- przygotowaniu do wglądu dokumentacji kasowej (w tym: wzorów podpisów osób upoważnionych do zatwierdzania dokumentów kasowych, raportów kasowych, ewidencji depozytów i czeków gotówkowych oraz oświadczenia o przyjęciu odpowiedzialności materialnej za powierzone walory przechowywane w kasie).

§ 29. Przygotowanie pól spisowych do przeprowadzenia spisu rzeczowych środków obrotowych polega na:

- zadbaniu, aby w czasie planowanego spisu były jak najmniejsze stany zapasów,

- zorganizowaniu wydawania i przyjmowania zapasów w okresie poprzedzającym inwentaryzację tak, aby w dniach zaplanowanego spisu nie wystąpiła konieczność wydawania lub przyjmowania składników majątkowych do/z magazynu,

- zorganizowaniu tzw. magazynu przejściowego (jako wydzielonego pomieszczenia magazynowego lub jego części), na wypadek konieczności przyjęcia w czasie spisu dostaw,

- uporządkowaniu składowisk i magazynów,

- sprawdzeniu, czy w magazynie znajdują się czynne, sprawne i mające aktualną legalizację Głównego Urzędu Miar urządzenia pomiarowe,

- ułożeniu w jednym miejscu rzeczy tego samego asortymentu (zgodnie z przypisanym im indeksem), jeśli jest to możliwe i/lub nie jest nadmiernie uciążliwe,

- uporządkowaniu według rodzajów i gatunków rzeczy inwentaryzowanych w drodze pomiarów szacunkowych i obliczeń technicznych oraz usypaniu ich w łatwe do obmierzenia pryzmy, w postaci brył geometrycznych (alternatywnie - umieszczenie ich w łatwych do obmierzeniach dołach, pojemnikach, kontenerach, cysternach, silosach i wyrównanie powierzchni materiałów sypkich),

- sprawdzeniu, czy w miejscach przechowywania zapasów znajdują się aktualne wywieszki magazynowe, i ewentualnym uzupełnieniu braków,

- zaznaczeniu na wywieszkach przy drobnych materiałach przechowywanych luzem, w jakich jednostkach są ewidencjonowane (w sztukach czy na wagę),

- oddzieleniu zapasów obcych od własnych (przez złożenie w odrębnych pomieszczeniach lub ich wydzielonych częściach i oznaczenie napisem "Zapasy obce", z podziałem według właścicieli),

- oddzieleniu zapasów pełnowartościowych, ale niezdatnych do użytku w jednostce, od niepełnowartościowych (poprzez złożenie w osobnym miejscu obok tego samego rodzaju zapasów zdatnych do użytku, z oznaczeniem "Zapasy zbędne" lub "Zapasy niepełnowartościowe"),

- oddzieleniu rzeczy stanowiących odzyski polikwidacyjne ze środków trwałych (przez złożenie w odrębnych pomieszczeniach lub ich wydzielonych częściach i oznaczenie napisem "Odzyski polikwidacyjne"),

- zlikwidowaniu zapasów niezdatnych w ogóle do użytku (np. z powodu zniszczenia, uszkodzenia, przeterminowania),

- zapewnieniu dostępu do rzeczy przechowywanych w zamykanych szafach, sejfach,

- oddzieleniu zapasów przechowywanych w opakowaniach zbiorczych nienaruszonych, otwartych i uszkodzonych,

- zapewnieniu dostępu do rzeczy złożonych w miejscach trudno dostępnych (np. zastawionych innymi przedmiotami, znajdujących się na spodzie stosów lub składowanych na dużej wysokości),

- sprawdzeniu, czy do księgowości zostały przekazane wszystkie dokumenty przychodowe i rozchodowe zapasów,

- uzgodnieniu ewidencji magazynowej z ewidencją analityczną prowadzoną w księgowości,