12/2020, data dodania: 14.12.2020

12/2020, data dodania: 14.12.2020 Nowa struktura JPK_V7

Od 1 października 2020 r. podatnik sporządza i przesyła do US jeden plik JPK_V7:

n JPK _V7M - w przypadku podatników rozliczających się miesięcznie i

n JPK_V7K - w przypadku podatników rozliczających się kwartalnie.

Plik JPK_V7 zastąpił dotychczas obowiązujący plik JPK_VAT i deklarację VAT-7/VAT-7K. Zatem przedsiębiorca nie musi sporządzać i weryfikować poprawności dwóch rodzajów dokumentów, lecz tylko jeden plik kontrolny JPK_V7.

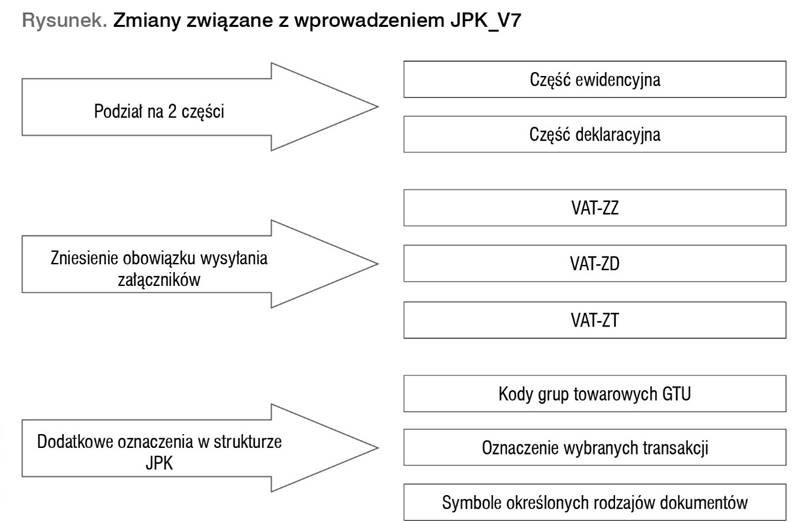

Rysunek. Zmiany związane z wprowadzeniem JPK_V7

Podział na 2 części

Nowa struktura JPK została podzielona na dwie części:

ewidencyjną - zawiera dane znajdujące się w dotychczasowym pliku JPK_VAT oraz dodatkowe informacje,

deklaracyjną - odpowiada składanej dotychczas deklaracji VAT-7 lub VAT-7K.

Podatnik rozliczający podatek VAT w:

okresach miesięcznych - składa JPK_V7M do 25 dnia miesiąca za miesiąc poprzedni; plik ten zawiera zarówno część deklaracyjną, jak i część ewidencyjną;

okresach kwartalnych - składa JPK_V7K:

- w części ewidencyjnej - do 25 dnia miesiąca następującego po miesiącu, za który składany jest plik,

- w części deklaracyjnej - do 25 dnia miesiąca następującego po kwartale, za który składany jest plik.

Zatem rozliczając podatek VAT za okresy kwartalne, przedsiębiorca składa co miesiąc plik JPK_V7K tylko w części ewidencyjnej, natomiast po zakończonym kwartale składa JPK_V7K, który zawiera część ewidencyjną za ostatni miesiąc kwartału oraz część deklaracyjną za dany kwartał.

Zniesienie obowiązku wysyłania załączników

Do 30 września 2020 r. podatnicy, po spełnieniu dodatkowych przesłanek, mieli obowiązek załączania do deklaracji VAT-7 dodatkowych dokumentów, tj.

VAT-ZZ - wniosek o zwrot podatku VAT,

VAT-ZD - wniosek do ulgi na złe długi,

VAT-ZT - wniosek o przyspieszenie terminu zwrotu podatku VAT.

Od 1 października wraz z wprowadzeniem nowej struktury JPK_V7 został zniesiony obowiązek składania wyżej wymienionych załączników.

W obowiązującej dotychczas formie obowiązkowe jest cały czas składanie:

VAT-UE - informacji o transakcjach wewnątrzwspólnotowych,

VAT-9M - deklaracji podatnika zwolnionego z VAT przy transakcjach wewnątrzwspólnotowych,

VAT-8 - deklaracji podatnika zwolnionego z VAT przy transakcjach wewnątrzwspólnotowych,

VAT-11 - deklaracji dotyczącej okazjonalnej sprzedaży samochodów w WDT,

VAT-12 - deklaracji dla podatników świadczących działalność w zakresie usług taksówek osobowych opodatkowanych w formie ryczałtu,

VAT-13 - deklaracji przedstawiciela podatkowego,

VAT-21 - deklaracji dla sprzedaży wysyłkowej z terytorium kraju,

VAT-23 - formularza dla WNT nowego samochodu.

Dodatkowe oznaczenia w strukturze JPK

Jednolity Plik Kontrolny JPK_V7 został poszerzony o dodatkowe informacje, które czynny podatnik VAT jest zobowiązany raportować w części ewidencyjnej pliku JPK_V7.

Dodatkowe oznaczenia nie dotyczą jednak wszystkich podatników. Większość oznaczeń związana jest ze sprzedażą towarów i usług najbardziej narażonych na wyłudzenia podatku VAT. Dzięki informacjom zawartym w nowym pliku organ podatkowy może w szybki sposób zweryfikować prawidłowość rozliczenia podatku VAT np. w postaci przeprowadzenia kontroli krzyżowej, czyli kontroli po stronie sprzedawcy i jednocześnie po stronie nabywcy.

Oznaczenia kodów grup towarowych - GTU

W nowym pliku JPK_V7M i JPK_V7K podatnik jest zobowiązany do oznaczania kodami grup towarowych faktur sprzedaży, które zawierają określone towary lub usługi. Kody te zostały wskazane w specjalnym katalogu, w którym wymieniono czynności najbardziej narażone na nadużycia podatkowe. Zatem obowiązek stosowania GTU dotyczy tylko tych podatników, którzy dokonują sprzedaży towarów lub usług wskazanych w katalogu. Może także wystąpić sytuacja, w której podatnik musi oznaczać tylko jedną grupę towarów i usług.

Poniżej przedstawione są wszystkie grupy, które na fakturze należy oznaczyć odpowiednim kodem GTU.

Tabela 1. Opis struktury ewidencji w zakresie podatku należnego dla JPK_V7M i JPK_V7K (od pola GTU_01 do pola GTU_13)

| Nazwa pola | Opis pola |

| GTU_01 | Dostawa napojów alkoholowych - alkoholu etylowego, piwa, wina, napojów fermentowanych i wyrobów pośrednich, w rozumieniu przepisów o podatku akcyzowym. |

| GTU_02 | Dostawa towarów, o których mowa w art. 103 ust. 5aa ustawy. |

| GTU_03 | Dostawa oleju opałowego w rozumieniu przepisów o podatku akcyzowym oraz olejów smarowych, pozostałych olejów o kodach CN od 2710 19 71 do 2710 19 99, z wyłączeniem wyrobów o kodzie CN 2710 19 85 (oleje białe, parafina ciekła) oraz smarów plastycznych zaliczanych do kodu CN 2710 19 99, olejów smarowych o kodzie CN 2710 20 90, preparatów smarowych objętych pozycją CN 3403, z wyłączeniem smarów plastycznych objętych tą pozycją. |

| GTU_04 | Dostawa wyrobów tytoniowych, suszu tytoniowego, płynu do papierosów elektronicznych i wyrobów nowatorskich, w rozumieniu przepisów o podatku akcyzowym. |

| GTU_05 | Dostawa odpadów - wyłącznie określonych w poz. 79-91 załącznika nr 15 do ustawy. |

| GTU_06 | Dostawa urządzeń elektronicznych oraz części i materiałów do nich, wyłącznie określonych w poz. 7-9, 59-63, 65, 66, 69 i 94-96 załącznika nr 15 do ustawy. |

| GTU_07 | Dostawa pojazdów oraz części samochodowych o kodach wyłącznie CN 8701-8708 oraz CN 8708 10. |

| GTU_08 | Dostawa metali szlachetnych oraz nieszlachetnych - wyłącznie określonych w poz. 1-3 załącznika nr 12 do ustawy oraz w poz. 12-25, 33-40, 45, 46, 56 i 78 załącznika nr 15 do ustawy. |

| GTU_09 | Dostawa leków oraz wyrobów medycznych - produktów leczniczych, środków spożywczych specjalnego przeznaczenia żywieniowego oraz wyrobów medycznych, objętych obowiązkiem zgłoszenia, o którym mowa w art. 37av ust. 1 ustawy z 6 września 2001 r. - Prawo farmaceutyczne (Dz.U. z 2019 r. poz. 499, z późn. zm.). |

| GTU_10 | Dostawa budynków, budowli i gruntów. |

| GTU_11 | Świadczenie usług w zakresie przenoszenia uprawnień do emisji gazów cieplarnianych, o których mowa w ustawie z 12 czerwca 2015 r. o systemie handlu uprawnieniami do emisji gazów cieplarnianych (Dz.U. z 2018 r. poz. 1201 i 2538 oraz z 2019 r. poz. 730, 1501 i 1532). |

| GTU_12 | Świadczenie usług o charakterze niematerialnym - wyłącznie: doradczych, księgowych, prawnych, zarządczych, szkoleniowych, marketingowych, firm centralnych (head offices), reklamowych, badania rynku i opinii publicznej, w zakresie badań naukowych i prac rozwojowych. |

| GTU_13 | Świadczenie usług transportowych i gospodarki magazynowej - Sekcja H PKWiU 2015 symbol ex 49.4, ex 52.1. |

WAŻNE! Oznaczenia dostaw towarów i świadczenia usług nie dotyczą zbiorczych informacji o sprzedaży ewidencjonowanej przy użyciu kasy rejestrującej oraz zbiorczych informacji o sprzedaży nieudokumentowanej fakturami, a także nieobjętej obowiązkiem prowadzenia ewidencji sprzedaży przy użyciu kasy rejestrującej.

Oznaczeń dostaw towarów i świadczenia usług nie należy stosować także do transakcji zakupu skutkujących pojawieniem się podatku należnego (np. WNT, import usług).

Oznaczenie kodów towarowych w strukturze JPK_V7 wygląda następująco:

w przypadku wystąpienia, na wystawionej fakturze sprzedażowej, towaru lub usługi znajdujących się w powyższym katalogu należy we właściwym polu przy danym GTU wstawić "1",

jeżeli na wystawionej fakturze sprzedażowej nie wystąpiła ww. transakcja, wówczas pole pozostaje puste.

Kodów grup towarowych nie trzeba umieszczać na wydruku faktury; powinny być tylko właściwie oznaczone w nowym pliku JPK_V7.

Podatnik może sobie usprawnić proces wystawiania faktur i zapewnić bezpieczeństwo prawidłowego nadawania GTU poprzez integrację programu do fakturowania z programem magazynowym, w którym pozycje magazynowe oznaczone są już odpowiednim kodem GTU i przy wystawianiu faktury kody te są odpowiednio automatycznie umieszczane przy fakturowanych pozycjach.

Oznaczenie wybranych transakcji

Od 1 października 2020 r. obowiązkowe jest także oznaczanie wybranych transakcji.

Tak jak w przypadku GTU nowe oznaczenia transakcji nie są obowiązkowe dla wszystkich podatników. Podatnicy dokonujący wyłącznie transakcji krajowych, które nie są objęte obowiązkowym mechanizmem podzielonej płatności, nie są więc zobowiązani do stosowania dodatkowych oznaczeń transakcji w nowym JPK. Symbole te przeznaczone są dla wybranych transakcji w podziale na dotyczące podatku należnego oraz naliczonego.

Oznaczenia procedur prezentowane są za pomocą symboli: SW, EE, TP, TT_WNT, TT_D, MR_T, MR_UZ, I_42, I_63, B_SPV, B_SPV_DOSTAWA, B_MPV_PROWIZJA, MPP.

Pola wypełnia się dla całego dokumentu poprzez zaznaczenie "1" w każdym z pól odpowiadających symbolom: SW, EE, TP, TT_WNT, TT_D, MR_T, MR_UZ, I_42, I_63, B_SPV, B_SPV_DOSTAWA, B_MPV_PROWIZJA, MPP, w przypadku wystąpienia danej procedury na ewidencjonowanym dokumencie, bez wyodrębniania poszczególnych wartości, kwot podatku itp.

Jeżeli procedura nie wystąpiła, pole pozostawia się puste.

Przykład

Jeśli transakcja udokumentowana fakturą jest objęta obowiązkiem stosowania mechanizmu podzielonej płatności oraz istnieją powiązania między nabywcą a dokonującym dostawy towarów lub usługodawcą, o których mowa w art. 32 ust. 2 pkt 1 ustawy, wartość "1" należy wpisać odpowiednio w polu "TP" i "MPP".

Tabela 2. Symbole przeznaczone dla podatku należnego

| Nazwa pola | Opis pola |

| 1 | 2 |

| SW | Dostawa w ramach sprzedaży wysyłkowej z terytorium kraju, o której mowa w art. 23 ustawy. |

| EE | Świadczenie usług telekomunikacyjnych, nadawczych i elektronicznych, o których mowa w art. 28k ustawy. |

| 1 | 2 |

| TP

| Istniejące powiązania między nabywcą a dokonującym dostawy towarów lub usługodawcą, o których mowa w art. 32 ust. 2 pkt 1 ustawy. |

| TT_WNT

| Wewnątrzwspólnotowe nabycie towarów dokonane przez drugiego w kolejności podatnika VAT w ramach transakcji trójstronnej w procedurze uproszczonej, o której mowa w dziale XII rozdziale 8 ustawy. |

| TT_D

| Dostawa towarów poza terytorium kraju dokonana przez drugiego w kolejności podatnika VAT w ramach transakcji trójstronnej w procedurze uproszczonej, o której mowa w dziale XII rozdziale 8 ustawy. |

| MR_T | Świadczenie usług turystyki opodatkowane na zasadach marży zgodnie z art. 119 ustawy. |

| MR_UZ

| Dostawa towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich i antyków, opodatkowana na zasadach marży zgodnie z art. 120 ustawy. |

| I_42

| Wewnątrzwspólnotowa dostawa towarów następująca po imporcie tych towarów w ramach procedury celnej 42 (import). |

| I_63

| Wewnątrzwspólnotowa dostawa towarów następująca po imporcie tych towarów w ramach procedury celnej 63 (import). |

| B_SPV

| Transfer bonu jednego przeznaczenia dokonany przez podatnika działającego we własnym imieniu, opodatkowany zgodnie z art. 8a ust. 1 ustawy. |

| B_SPV_DOSTAWA | Dostawa towarów oraz świadczenie usług, których dotyczy bon jednego przeznaczenia, na rzecz podatnika, który wyemitował bon zgodnie z art. 8a ust. 4 ustawy. |

| B_MPV_PROWIZJA | Świadczenie usług pośrednictwa oraz innych usług dotyczących transferu bonu różnego przeznaczenia, opodatkowane zgodnie z art. 8b ust. 2 ustawy. |

| MPP

| Transakcja objęta obowiązkiem stosowania mechanizmu podzielonej płatności. Oznaczenie MPP należy stosować do faktur o kwocie brutto wyższej niż 15 000,00 zł, które dokumentują dostawę towarów lub świadczenie usług wymienionych w załączniku nr 15 do ustawy. |

Tabela 3. Symbole przeznaczone dla podatku naliczonego

| Nazwa pola | Opis pola |

| MPP | Transakcja objęta obowiązkiem stosowania mechanizmu podzielonej płatności. |

| IMP

| Oznaczenie dotyczące podatku naliczonego z tytułu importu towarów, w tym importu towarów rozliczanego zgodnie z art. 33a ustawy. |

Symbole określonych rodzajów dokumentów

Oprócz oznaczania wybranych towarów i transakcji podatnik zobowiązany jest nadawać właściwy symbol także określonym rodzajom dokumentów:

RO - łączny raport okresowy z kasy fiskalnej;

FP - faktura do paragonu;

WEW - dokument wewnętrzny - oznaczenie:

- ewidencji sprzedaży bezrachunkowej - jeżeli podatnik korzysta ze zwolnienia z kasy fiskalnej,

- faktury wewnętrzne opodatkowania - np. w przypadku nieodpłatnego przekazania towarów lub wycofania środków trwałych na cele prywatne.

PODSTAWA PRAWNA

https://www.gov.pl/web/kas/struktury-jpk

Broszura informacyjna dotycząca struktury JPK_VAT z deklaracją (JPK_V7M, JPK_V7K) Broszura_ informacyjna_JPK_VAT_z_deklaracją30062020.pdf

Joanna Gawrońska

biegły rewident