1/2021 [dodatek: ], data dodania: 18.12.2020

1/2021 [dodatek: ], data dodania: 18.12.2020 PIT-11 - jak wypełnić informację podatkową za rok 2020

Od 18 listopada 2020 r. obowiązuje nowy wzór informacji o przychodach z innych źródeł oraz o dochodach i pobranych zaliczkach na podatek dochodowy (PIT-11) oznaczonej jako wersja 26. Informację według tego wzoru należy wypełnić dla przychodów, dochodów (strat) uzyskanych (poniesionych) od 1 stycznia 2020 r. Pracodawcy najczęściej wystawiają ją dla podatników będących pracownikami lub osobami zatrudnionymi na podstawie umów cywilnoprawnych. W każdym przypadku PIT-11 dotyczy przychodów osoby fizycznej. Jeżeli przed 18 listopada 2020 r. podatnik i właściwy urząd skarbowy otrzymali PIT-11 na poprzednim formularzu (w wersji 25), nie należy składać tej informacji ponownie tylko ze względu na zmianę formularza.

W porównaniu z poprzednią wersją PIT-11 w obecnej doprecyzowano przypisy objaśniające sposób wypełnienia niektórych pozycji tej informacji (w tym w zakresie dotyczącym tzw. ulgi dla młodych), a także zaktualizowano podstawę prawną powołaną w tym formularzu.

Obowiązek sporządzenia PIT-11

Podmiotami, które mają obowiązek sporządzenia PIT-11, są:

- płatnicy podatku dochodowego od osób fizycznych,

- niebędący płatnikami podatku dochodowego od osób fizycznych: rolnicy, osoby fizyczne prowadzące działalność gospodarczą, osoby prawne i ich jednostki organizacyjne oraz jednostki organizacyjne niemające osobowości prawnej.

Do grupy płatników podatku należą w szczególności:

- płatnicy stypendiów dla uczniów i studentów,

- zakłady pracy z tytułu wypłacanych: przychodów ze stosunku służbowego, stosunku pracy, pracy nakładczej lub spółdzielczego stosunku pracy, zasiłków pieniężnych z ubezpieczenia społecznego, a w spółdzielniach pracy - dokonujący wypłat z tytułu udziału w nadwyżce bilansowej,

- płatnicy dokonujący wypłat z tytułu działalności wykonywanej osobiście, w tym z umów zlecenia i o dzieło,

- podmioty przyjmujące na praktykę absolwencką lub staż uczniowski,

- rolnicze spółdzielnie produkcyjne oraz inne spółdzielnie zajmujące się produkcją rolną, dokonujące na rzecz członków spółdzielni lub ich domowników wypłat z tytułu dniówek obrachunkowych, udziału w dochodzie podzielnym spółdzielni, a także uzyskiwanych od spółdzielni przez te osoby zasiłków pieniężnych z ubezpieczenia społecznego,

- organy egzekucyjne (m.in. komornicy) lub podmioty niebędące następcą prawnym zakładu pracy, przejmujące jego zobowiązania wynikające ze stosunku służbowego, stosunku pracy, pracy nakładczej oraz spółdzielczego stosunku pracy.

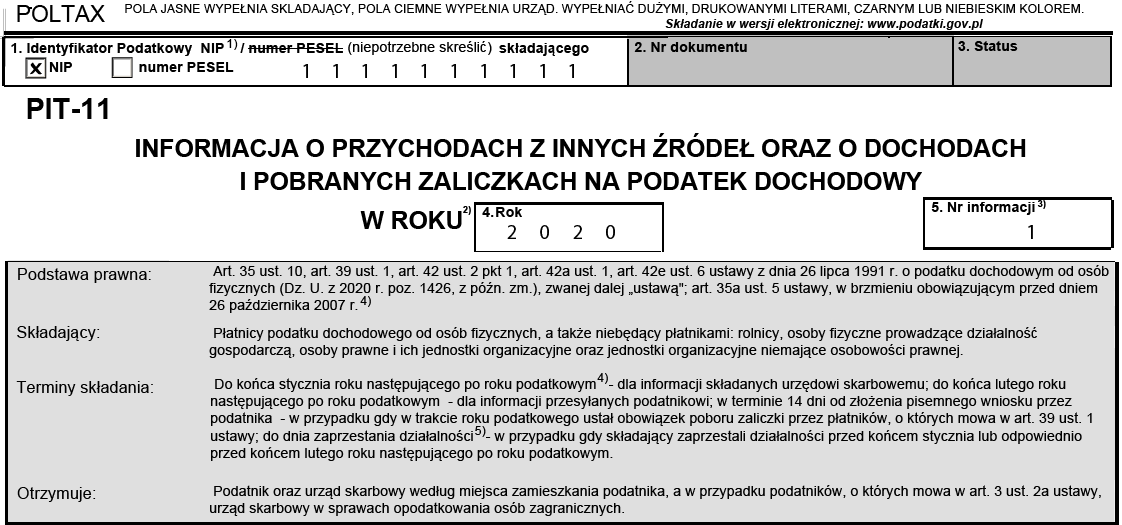

Dane składającego i informacje porządkowe

Rys. 1

Informację PIT-11 rozpoczyna część, w której należy podać podstawowe dane dotyczące wystawiającego informację oraz samej informacji.

Tabela 1. Dane podstawowe

| Pozycja | Objaśnienie |

| dane identyfikacyjne składającego | identyfikatorem jest NIP albo PESEL; w przypadku przedsiębiorstwa w spadku należy podać identyfikator podatkowy NIP zmarłego przedsiębiorcy (osoby fizycznej) |

| rok, za który informacja jest składana | rok podatkowy, który, co do zasady, rozpoczyna się 1 stycznia, a kończy 31 grudnia |

| numer informacji | składający może wystawić w trakcie roku więcej niż jedną informację PIT-11 dla tej samej osoby fizycznej. Jeżeli w odniesieniu do jej dochodów (przychodów) uzyskanych w roku, za który składana jest informacja, składający sporządza i przesyła więcej niż jedną informację PIT-11 (niebędącą korektą poprzedniej), w informacji tej nie należy uwzględniać kwot wykazanych w poprzednio przesłanych informacjach (nie sumuje się ich). W przypadku gdy sporządzone i przesłane w trakcie roku podatkowego informacje PIT-11 zawierają kompletne dane niezbędne do sporządzenia zeznania podatkowego, płatnik nie przesyła informacji PIT-11 po zakończeniu roku |

PRZYKŁAD

Spółka akcyjna zatrudniała pracownika do 30 czerwca 2020 r. Na jego wniosek sporządziła i przesłała PIT-11 w lipcu 2020 r. Informację w tym samym czasie otrzymał też właściwy dla pracownika urząd skarbowy. Spółka zatrudniła ponownie tę osobę w grudniu 2020 r. W tym przypadku w PIT-11 w pozycji "Nr informacji" musi podać "02". Przy założeniu, że w grudniu 2020 r. spółka przesłała za pracownika drugą informację obejmującą dochody uzyskane w grudniu, nie musi sporządzać PIT-11 i wykazywać w niej zsumowanych dochodów za 2020 r.

Miejsce i cel składania informacji (część A)

Rys. 2

Miejsce złożenia PIT-11 jest uzależnione od rodzaju obowiązku podatkowego, jakim objęty jest podatnik (np. pracownik czy zleceniobiorca).

Tabela 2. Ustalanie właściwości miejscowej urzędu skarbowego

| Podatnik jest: | Właściwym urzędem skarbowym jest: |

| rezydentem | urząd skarbowy według jego miejsca zamieszkania |

| nierezydentem | urząd skarbowy w sprawach opodatkowania osób zagranicznych |

Informację PIT-11 składaną za dany rok zarówno po raz pierwszy, jak i kolejny, o ile nie jest to korekta, należy oznaczyć jako złożenie informacji. W przeciwnym razie, a więc gdy składający chce poprawić błędnie wypełnioną część uprzednio złożonej informacji PIT-11, musi zaznaczyć pozycję korekta informacji.

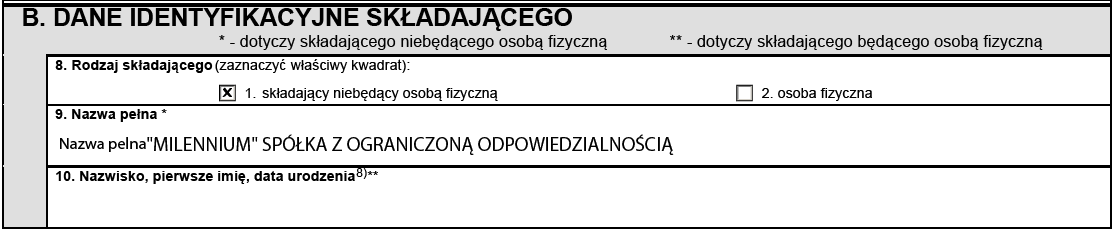

Dane identyfikacyjne składającego (część B)

Rys. 3

W tej części PIT-11 należy wskazać dane dotyczące podmiotu składającego PIT-11.

Tabela 3. Dane szczegółowe składającego wykazywane w PIT-11

| Składający | Opis |

| rodzaj składającego | podmiot niebędący osobą fizyczną lub będący osobą fizyczną, zgodnie z wpisem w CEIDG lub KRS |

| nazwa pełna | zgodnie z wpisem do CEIDG lub KRS; jeżeli składający jest osobą fizyczną podaje: nazwisko, pierwsze imię i datę urodzenia. W przypadku, gdy dane dotyczą przedsiębiorstwa w spadku, należy podać dane identyfikacyjne zmarłego przedsiębiorcy z dodaniem oznaczenia "w spadku" |

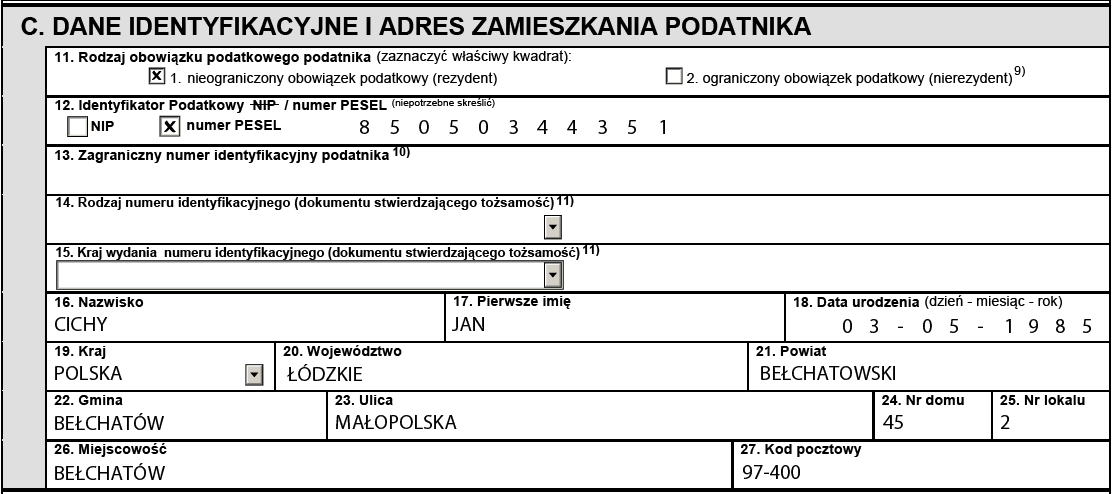

Dane podatnika (część C)

Rys. 4

W tej części PIT-11 należy podać dane identyfikacyjne podatnika, którymi są:

-

rodzaj obowiązku podatkowego:

| nieograniczony (dotyczy rezydenta) | dotyczy osób fizycznych, które mają miejsce zamieszkania w Polsce. Za osobę mającą miejsce zamieszkania na terytorium Polski (do celów podatkowych) uważa się osobę fizyczną, która:

Osoby fizyczne, jeżeli mają miejsce zamieszkania na terytorium Polski, podlegają obowiązkowi podatkowemu od całości swoich dochodów (przychodów) bez względu na miejsce położenia źródeł przychodów. |

| ograniczony (dotyczy nierezydenta) | dotyczy osób fizycznych, które nie mają miejsca zamieszkania w Polsce. Podlegają one obowiązkowi podatkowemu tylko od dochodów (przychodów) osiąganych na terytorium Polski |

-

identyfikator podatkowy

| NIP | w przypadku osób fizycznych prowadzących pozarolniczą działalność gospodarczą, podatników podatku VAT, cudzoziemców nieobjętych rejestrem PESEL |

| PESEL | w przypadku osób fizycznych objętych rejestrem PESEL, nieprowadzących działalności gospodarczej lub niebędących zarejestrowanymi podatnikami podatku VAT |

- zagraniczny numer identyfikacyjny, rodzaj numeru identyfikacyjnego i kraj jego wydania - te pozycje dotyczą podatników-nierezydentów (z ograniczonym obowiązkiem podatkowym). W takim przypadku należy określić w PIT-11 numer służący identyfikacji dla celów podatkowych lub ubezpieczeń społecznych uzyskany w państwie, w którym podatnik ma miejsce zamieszkania, czyli alternatywnie:

- numer identyfikacyjny TIN (numer ubezpieczenia społecznego, który jest nadawany w chwili urodzenia lub przyjazdu do Finlandii - w przypadku imigrantów - przez Centrum Ewidencji Ludności Finlandii),

- numer ubezpieczeniowy,

- paszport,

- urzędowy dokument stwierdzający tożsamość,

- inny rodzaj identyfikacji podatkowej,

- inny dokument stwierdzający tożsamość;

- dane szczegółowo identyfikujące podatnika (nazwisko, imię, data urodzenia) i dane adresowe (miejsce zamieszkania). Do celów podatkowych istotny jest adres zamieszkania. Na podstawie tego adresu ustalany jest właściwy dla podatnika urząd skarbowy.

Informacja o kosztach uzyskania przychodów ze stosunku pracy i pokrewnych (część D)

Rys. 5

W tej części należy określić wysokość kosztów uzyskania zastosowanych do przychodów pochodzących z zatrudnienia pracowniczego w jednym zakładzie pracy (w razie przejścia zakładu pracy na innego pracodawcę, obowiązanym do wystawienia PIT-11 za okres przed przejściem i po przejściu jest wyłącznie nowy pracodawca). Można zaznaczyć tylko jedną pozycję. Nie jest to tylko formalność. Podane w informacji podatkowej koszty uzyskania przychodów powinny być bowiem ograniczone do wysokości podanej w poniższej tabeli. Chodzi tu przede wszystkim o podatników, którzy otrzymują przychody z więcej niż jednego stosunku pracy zawartego z tym samym pracodawcą. W ich przypadku stosowanie kosztów uzyskania przychodów do każdego ze stosunków pracy w tej samej wysokości może spowodować przekroczenie ustawowego limitu.

PRZYKŁAD

W 2020 r. spółka zatrudniała pracownika na podstawie dwóch umów o pracę w wymiarze po 1/2 etatu - na czas określony (zastępstwo) i na czas nieokreślony. Do każdego przychodu z tytułu tego zatrudnienia spółka stosowała zwykłe koszty uzyskania przychodów (po 250 zł miesięcznie). W tym przypadku, mimo że koszty mogłyby wynieść 6000 zł (250 zł x 12 miesięcy x 2 stosunki pracy), należało je ograniczyć do rocznej kwoty wynoszącej 4500 zł.

Można przyjąć, że okoliczność, dla której koszty uzyskania przychodów zostały zastosowane w danej wysokości, składający PIT-11 powinien określić na 31 grudnia 2020 r. Jeżeli PIT-11 został wystawiony wcześniej, decydująca powinna być wysokość kosztów, do której podatnik był uprawniony w ostatnim dniu zatrudnienia.

W sytuacji gdy wykazaniu w PIT-11 podlegają przychody podatnika do ukończenia 26 lat, zwolnione w całości z podatku, pozycji dotyczącej wysokości zastosowanych kosztów uzyskania przychodów nie należy zaznaczać.

Tabela 4. Wysokość kosztów uzyskania przychodów ze stosunku służbowego, stosunku pracy, spółdzielczego stosunku pracy oraz pracy nakładczej

| Okres, za jaki przysługują | Zwykłe | Podwyższone - jeżeli miejsce stałego lub czasowego zamieszkania podatnika jest położone poza miejscowością, w której znajduje się zakład pracy, i podatnik nie uzyskuje dodatku za rozłąkę | ||

| z jednego stosunku zatrudnienia | z więcej niż jednego stosunku zatrudnienia | z jednego stosunku zatrudnienia i | z więcej niż jednego stosunku zatrudnienia | |

| miesięcznie | 250 zł | 300 zł | ||

| rocznie (nie więcej niż) | 3000 zł | 4500 zł | 3600 zł | 5400 zł |

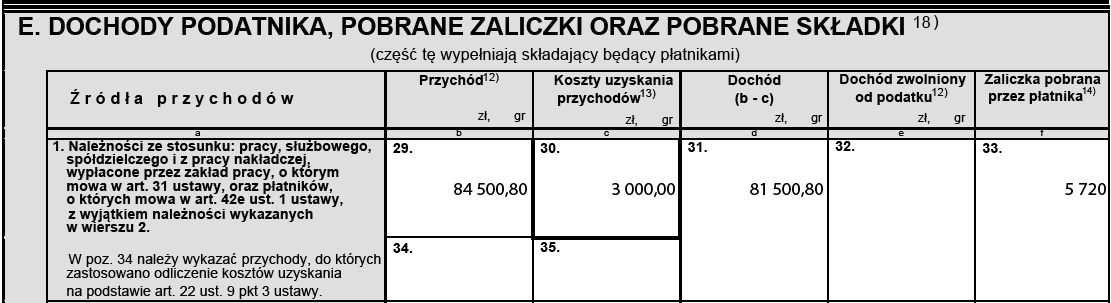

Dochody podatnika, pobrane zaliczki i składki (część E)

Rys. 6

W tej części PIT-11 należy wykazać wysokość przychodów pochodzących ze źródeł w niej określonych, tj. w szczególności:

- ze stosunku pracy, stosunku służbowego i spółdzielczego oraz z pracy nakładczej,

- działalności wykonywanej osobiście, w tym z umowy zlecenia i o dzieło,

- z praw autorskich,

- z innych źródeł niż ww., do których należą zasiłki pieniężne z ubezpieczenia społecznego wypłacone przez zakład pracy, należności z tytułu członkostwa w rolniczej spółdzielni produkcyjnej, należności za pracę przypadające tymczasowo aresztowanym lub skazanym, świadczenia wypłacone z Funduszu Pracy i FGŚP, należności wynikające z umowy aktywizacyjnej, a także kwotę stypendium dla uczniów i studentów przekraczającą 3800 zł (kwotę zwolnioną z podatku).

Przychody

Kwota przychodów wykazana w kolumnie b Przychód nie może uwzględniać przychodów zwolnionych z podatku na podstawie przepisów ustawy o pdof oraz przychodów, od których na podstawie przepisów Ordynacji podatkowej zaniechano poboru podatku. Natomiast dochody zwolnione z podatku na podstawie umów o unikaniu podwójnego opodatkowania lub innych umów międzynarodowych należy wykazać w kolumnie e Dochód zwolniony od podatku. Zasadą jest, że ten sam dochód może być opodatkowany tylko w jednym państwie.

Koszty uzyskania przychodów

W kwocie kosztów uzyskania przychodów należy wykazać koszty faktycznie uwzględnione przy poborze zaliczek na podatek.

Tabela 5. Przykładowe przychody i wysokość maksymalnych kosztów uzyskania przychodów

| Rodzaj przychodu | Wysokość kosztów uzyskania przychodów |

| ze stosunku pracy i stosunków pokrewnych, z wyłączeniem przychodów z tego źródła, do których mają zastosowanie koszty autorskie i z wyłączeniem przychodów w wysokości do 85 528 zł rocznie osiąganych przez podatników do ukończenia 26 lat | koszty te nie mogą przekraczać ustawowo ustalonych limitów (zob. tabela str. xx) |

| z umów o zarządzanie przedsiębiorstwem, kontraktów menedżerskich lub umów o podobnym charakterze, w tym przychody z tego rodzaju umów zawieranych w ramach prowadzonej przez podatnika pozarolniczej działalności gospodarczej | koszty te nie mogą przekroczyć miesięcznie 250 zł, a w przypadku zawarcia więcej niż jednej umowy - 4500 zł rocznie |

| z praw autorskich (w tym ze stosunku pracy) i innych praw pokrewnych w rozumieniu odrębnych przepisów, praw do projektów wynalazczych, praw do topografii układów scalonych, znaków towarowych i wzorów zdobniczych, w tym również z odpłatnego zbycia tych praw | koszty te nie mogą przekroczyć 85 528 zł rocznie |

Zaliczka pobrana przez płatnika

W przypadku gdy zakład pracy pobierał zaliczki na podatek zarówno od należności ze stosunku: pracy, służbowego, spółdzielczego i pracy nakładczej, jak i od zasiłków pieniężnych z ubezpieczenia społecznego, łączną kwotę zaliczek pobranych z tych źródeł należy wykazać tylko raz. Kwotę tę płatnik może wykazać w kolumnie f Zaliczka pobrana przez płatnika właściwej dla:

- wiersza 1: Należności ze stosunku: pracy, służbowego, spółdzielczego i z pracy nakładczej, wypłacone przez zakład pracy, o którym mowa w art. 31 ustawy, oraz płatników, o których mowa w art. 42e ust. 1 ustawy, z wyjątkiem należności wykazanych w wierszu 2,

- odpowiednio wiersza 2: Należności z tytułów wymienionych w wierszu 1, otrzymane przez podatników do ukończenia 26. roku życia - jeżeli taki podatnik złożył płatnikowi wniosek o naliczanie zaliczek w trakcie roku lub nastąpiło przekroczenie kwoty wolnej, albo

- wiersza 8: Inne źródła.

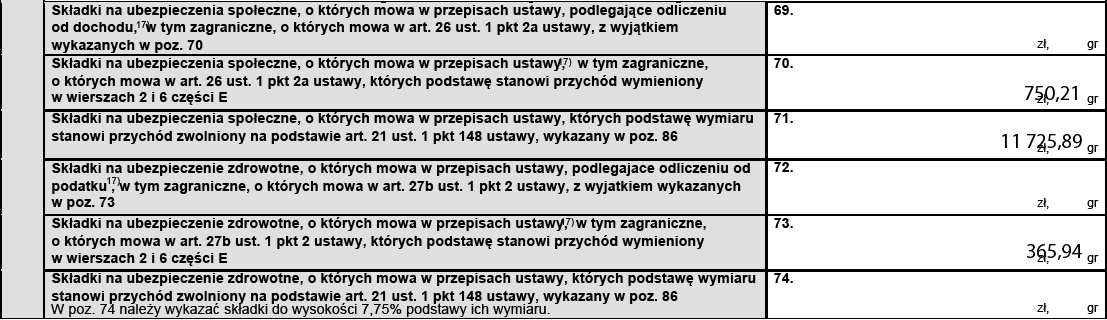

Składki na ubezpieczenia społeczne i ubezpieczenie zdrowotne

Rys. 7

Odliczeniu:

- od podstawy opodatkowania - podlegają składki na ubezpieczenia społeczne (emerytalne, rentowe i chorobowe finansowane ze środków podatnika) naliczone od przychodu opodatkowanego,

- od podatku - podlega składka na ubezpieczenie zdrowotne w wysokości nieprzekraczającej 7,75% podstawy wymiaru naliczona od przychodu opodatkowanego.

Wymienione odliczenie dotyczy też składek zapłaconych w roku podatkowym ze środków podatnika na obowiązkowe ubezpieczenie społeczne i obowiązkowe ubezpieczenie zdrowotne podatnika lub osób z nim współpracujących, zgodnie z przepisami dotyczącymi obowiązkowego ubezpieczenia zdrowotnego obowiązującymi w innym niż Rzeczpospolita Polska państwie członkowskim Unii Europejskiej lub w innym państwie należącym do Europejskiego Obszaru Gospodarczego, lub w Konfederacji Szwajcarskiej.

Tak obliczone i pobrane (zapłacone) składki na ww. ubezpieczenia należy wykazać w PIT-11.

Przychody podatników do ukończenia 26 lat

W 2020 r. podatnicy w wieku do 26 lat osiągający przychody:

- ze stosunku służbowego, stosunku pracy, pracy nakładczej, spółdzielczego stosunku pracy oraz

- umów zlecenia, o których mowa w art. 13 pkt 8 ustawy o pdof,

mogli korzystać ze zwolnienia podatkowego tych przychodów do kwoty rocznej wynoszącej 85 528 zł. Stosowanie zwolnienia przez płatnika nie wymaga żadnego oświadczenia podatnika - jest automatyczne.

Podatnicy z tej grupy mieli też prawo złożyć płatnikowi pisemny wniosek o pobór zaliczek w 2020 r. bez stosowania zwolnienia od podatku w trakcie roku.

Przychody tych osób zarówno zwolnione z podatku, jak i opodatkowane podlegają wykazaniu w PIT-11. Dotyczy to również naliczonych od tych przychodów składek na ubezpieczenia społeczne i zdrowotne, a także ewentualnie pobranego podatku.

Wiersze 2 i 6 w części E, tj. odpowiednio:

- Należności z tytułów wymienionych w wierszu 1, otrzymane przez podatników do ukończenia 26. roku życia, tj. Należności ze stosunku: pracy, służbowego, spółdzielczego i z pracy nakładczej, wypłacone przez zakład pracy, o którym mowa w art. 31 ustawy, oraz płatników, o których mowa w art. 42e ust. 1 ustawy (chodzi tu o organ egzekucyjny lub podmiot niebędący następcą prawnym zakładu pracy, przejmujący jego zobowiązania wynikające ze stosunku służbowego, stosunku pracy, pracy nakładczej oraz spółdzielczego stosunku pracy),

- Należności z tytułu wymienionego w wierszu 5, otrzymane przez podatników do ukończenia 26. roku życia, tj. Należności z tytułu umowy zlecenia, o której mowa w art. 13 pkt 8 ustawy

wypełnia się, jeśli w trakcie roku płatnik pobierał od tych przychodów zaliczki na podatek:

- w związku ze złożeniem przez podatnika oświadczenia o rezygnacji ze stosowania w trakcie roku zwolnienia od podatku lub

- z powodu przekroczenia limitu zwolnienia od podatku (powyżej 85 528 zł), gdy zwolnienie było stosowane w trakcie roku.

W tych wierszach (2 i 6) należy odpowiednio wykazać przychody uzyskane przez podatników do ukończenia 26 lat wraz z kwotą kosztów uzyskania przychodów oraz sumą zaliczek na podatek pobranych przez płatnika. Przychody ze stosunku pracy i stosunków pokrewnych uzyskane przez podatnika po dniu ukończenia 26 roku życia płatnik wykazuje w wierszu 1, a odpowiednio przychody z umów zlecenia, o których mowa w art. 13 pkt 8 ustawy o pdof, płatnik wykazuje w wierszu 5 części E PIT-11.

PRZYKŁAD

Pracownik w wieku 24 lat zatrudniony od 1 stycznia 2019 r. i wynagradzany stawką miesięczną w wysokości 6500 zł korzystał w 2020 r. ze zwolnienia z podatku przychodów osiąganych ze stosunku pracy. Na początku grudnia 2020 r. otrzymał nagrodę za szczególne osiągnięcia w pracy w wysokości 2-krotności wynagrodzenia zasadniczego. Za 2020 r. jego łączny przychód wyniósł 91 000 zł. Pracownik ma prawo do zwykłych kosztów uzyskania przychodów (250 zł) i złożył PIT-2 (43,76 zł).

Składki naliczone od przychodu zwolnionego z podatku (85 528 zł) wyniosły:

-

na ubezpieczenia społeczne: 11 725,89 zł,

-

na ubezpieczenie zdrowotne (9%): 6642,19 zł.

Składki naliczone od przychodu opodatkowanego 5472 zł (91 000 zł - 85 528 zł) wyniosły:

-

na ubezpieczenia społeczne: 750,21 zł,

-

na ubezpieczenie zdrowotne (9%): 424,96 zł,

-

na ubezpieczenie zdrowotne (7,75%): 365,94 zł.

Płatnik pobrał zaliczkę na podatek w wysokości 351 zł.

W PIT-11 za 2020 r. należy wykazać ww. dane w następujący sposób:

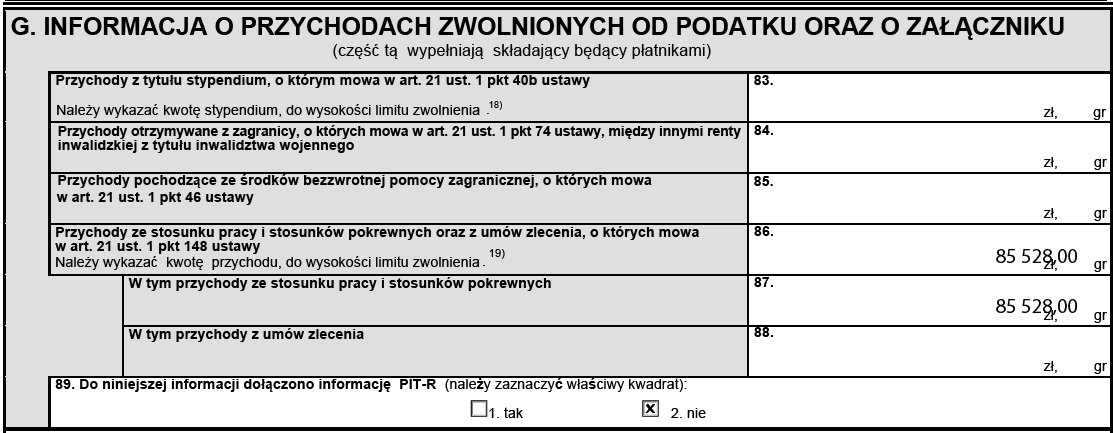

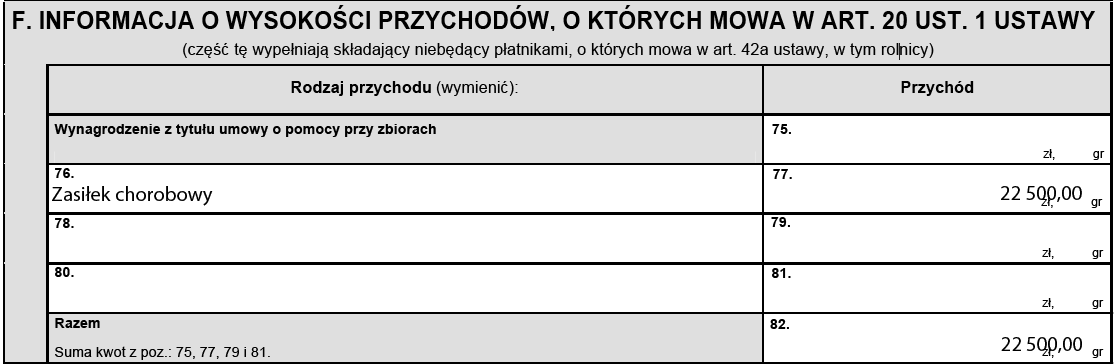

Informacja o wysokości przychodów z innych źródeł (art. 20 ust. 1 ustawy o pdof)

Rys. 9

Część F informacji PIT-11 jest przeznaczona dla podmiotów niebędących płatnikami podatku dochodowego od osób fizycznych, w tym rolników.

Jako przychód podlegający wykazaniu w informacji podatkowej zostało umieszczone już we wzorze PIT-11 wynagrodzenie z tytułu umowy o pomocy przy zbiorach.

Za przychody z innych źródeł, oprócz ww., uznawane są m.in.: zasiłki pieniężne z ubezpieczenia społecznego, alimenty, stypendia, niektóre dotacje (subwencje), dopłaty, nagrody i inne nieodpłatne świadczenia nienależące do przychodów określonych w art. 12-14 i art. 17 ustawy o pdof, tj. m.in. niebędące przychodami ze stosunku pracy i pokrewnych, z samodzielnej działalności czy działalności gospodarczej. Najczęściej wykazaniu przez podmioty zatrudniające podlegają zasiłki pieniężne wypłacone zleceniobiorcom. Od przychodu z tego tytułu podmiot wypłacający nie pobiera podatku. Osoba, która otrzymała ten rodzaj świadczenia, ma obowiązek doliczyć go przy sporządzaniu zeznania rocznego do pozostałych przychodów i od sumy tych przychodów obliczyć podatek.

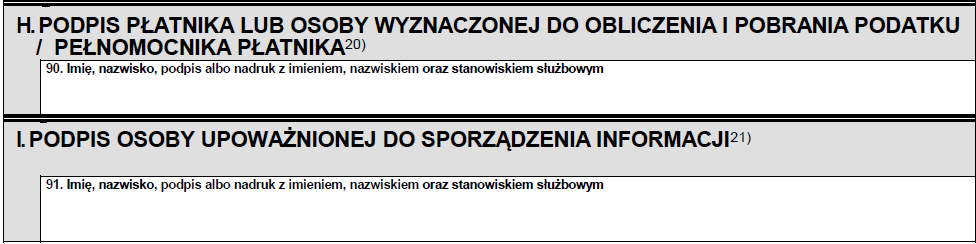

Podpisy płatnika i osoby sporządzającej PIT-11

Rys. 10

Część H informacji wypełniają składający będący płatnikami podatku, np. zakłady pracy, od wypłaconych wynagrodzeń. Natomiast część I informacji wypełniają składający niebędący płatnikami, którzy wypełnili część F.

Terminy składania

Informację PIT-11 za 2020 r. należy złożyć:

- do 1 lutego 2021 r. - właściwemu dla podatnika, według miejsca zamieszkania na ostatni dzień grudnia 2020 r., urzędowi skarbowemu,

- do 1 marca 2021 r. - podatnikowi.

W obu przypadkach terminy te ulegają przesunięciu na najbliższy dzień roboczy ze względu na to, że upływają w niedzielę (31 stycznia i 28 lutego 2021 r.).

Wyjątkowo przed ww. terminami PIT-11 należy sporządzić:

- podatnikowi - w terminie 14 dni od złożenia pisemnego wniosku o wydanie informacji, w przypadku gdy w trakcie roku podatkowego ustał obowiązek poboru zaliczki przez płatników będących m.in. zakładami pracy czy zleceniodawcami,

- do dnia zaprzestania działalności - w przypadku gdy składający zaprzestali działalności przed końcem stycznia lub odpowiednio przed końcem lutego roku następującego po roku podatkowym.

Sposób złożenia PIT-11

Urząd skarbowy przyjmuje PIT-11 wyłącznie elektronicznie, bez względu na liczbę podatników, za których informacja jest sporządzana. Zasadniczo informację PIT-11 należy podpisać bezpiecznym podpisem elektronicznym. W przypadku gdy informację tę sporządza osoba fizyczna, może ona podpisać ją np. kwotą przychodu z zeznania rocznego. Ten sposób nie ma jednak zastosowania do innych podmiotów sporządzających PIT-11.

Informację PIT-11 można również elektronicznie przesłać podatnikowi, np. w e-mailu. Potwierdzają to m.in. wyroki: Wojewódzkiego Sądu Administracyjnego w Poznaniu z 22 października 2010 r. (I SA/Po 486/10) i Wojewódzkiego Sądu Administracyjnego w Krakowie z 10 września 2018 r. (I SA/Kr 537/18):

WSA w Poznaniu w wyroku z 22 października 2010 r. uznał, że:

WSA

Brak jest przeszkód prawnych dla uznania, że przekazanie deklaracji podatnikowi przez płatnika może nastąpić za pomocą środków komunikacji elektronicznej, w sytuacji gdy wiadomość jest przesyłana w formie wiadomości elektronicznej z podpisem elektronicznym pod adres podatnika (pracownika) podany w tym celu, pod warunkiem, że zachowano wzór deklaracji.

Natomiast WSA w Krakowie w wyroku z 10 września 2018 r. potwierdził, że:

WSA

(…) opatrzenie wiadomości bezpiecznym podpisem elektronicznym pozwoli zweryfikować, czy została sporządzona przez upoważniony podmiot. Jednocześnie podkreślić należy, że płatnika będzie obciążało udowodnienie doręczenia takiej deklaracji podatnikowi w przypadku zaistnienia w tym zakresie wątpliwości. W szczególności w celach dowodowych płatnik będzie mógł przedstawić elektroniczne potwierdzenie odbioru wiadomości elektronicznej, którą przesłano deklaracje.

Płatnicy przekazują podatnikom informacje PIT-11 najczęściej osobiście lub za pośrednictwem tradycyjnej poczty na ich adres korespondencyjny. Informacje podatkowe należy w takim przypadku wysłać listem poleconym. Przepisy nie wymagają, aby doręczać je za potwierdzeniem odbioru. Zobowiązują jedynie sporządzającego PIT-11 do złożenia tego dokumentu podatnikowi według obowiązującego wzoru i w ustawowym terminie. Należy przypomnieć, że nieodebranych pism podlegających doręczeniu za potwierdzeniem odbioru przez operatora pocztowego w rozumieniu ustawy z 23 listopada 2012 r. - Prawo pocztowe, których termin odbioru określony w zawiadomieniu o pozostawieniu pisma wraz z informacją o możliwości jego odbioru przypadał w okresie stanu zagrożenia epidemicznego lub stanu epidemii, nie można uznać za doręczone w czasie obowiązywania stanu zagrożenia epidemicznego lub stanu epidemii oraz przed upływem 14 dni od dnia zniesienia tych stanów. Jednak wskazana regulacja nie będzie miała w tej sytuacji zastosowania.

PODSTAWA PRAWNA:

-

art. 3 ust. 1-2a, art. 18, art. 21 ust. 1 pkt 148, art. 22 ust. 2, ust. 9 pkt 5, art. 26 ust. 1, art. 27b ust. 1-2, art. 31, art. 32 ust. 1f, art. 33, art. 35 ust. 1 pkt 8, ust. 10, art. 39 ust. 1, art. 42 ust. 2 pkt 1, art. 42a ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych - j.t. Dz.U. z 2020 r. poz. 1426; ost.zm. Dz.U. z 2020 r. poz. 2255

-

§ 1-3 i załącznik nr 3 do rozporządzenia Ministra Finansów, Funduszy i Polityki Regionalnej z 21 października 2020 r. zmieniającego rozporządzenie w sprawie określenia niektórych wzorów oświadczeń, deklaracji i informacji podatkowych obowiązujących w zakresie podatku dochodowego od osób fizycznych - Dz.U. z 2020 r. poz. 1940

POWOŁANE ORZECZENIA SĄDÓW:

Wyrok Wojewódzkiego Sądu Administracyjnego w Poznaniu z 22 października 2010 r. (sygn. akt I SA/Po 486/10)

Wyrok Wojewódzkiego Sądu Administracyjnego w Krakowie z 10 września 2018 r. (sygn. akt I SA/Kr 537/18)

Bożena Goliszewska-Chojdak

ekonomista, specjalista z zakresu kadr i płac, redaktor MONITORA prawa pracy i ubezpieczeń, praktyk z kilkunastoletnim doświadczeniem w dziale personalnym