11/2020, data dodania: 16.11.2020

11/2020, data dodania: 16.11.2020 Jak obniżyć koszty księgowości - przejście na uproszczoną ewidencję podatkową

W czasie sytuacji kryzysowych, w jakich się znajduje obecnie wiele firm, warto rozważyć przejście z ksiąg rachunkowych na uproszczoną ewidencję podatkową. Na księgowości opiera się struktura całego przedsiębiorstwa oraz wszystkie zachodzące w nim procesy finansowe. Wyjątkiem mogą być niewielkie mikroprzedsiębiorstwa oraz przedsiębiorcy prowadzący jednoosobową działalność gospodarczą, których księgowość w praktyce może ograniczać się do poprawnego wystawiania faktur i dbania o porządek w dokumentacji.

Pełna księgowość (księgi rachunkowe) to system ewidencji zdarzeń gospodarczych, dzięki któremu można rejestrować przychody i rozchody oraz uzyskać kompletny obraz sytuacji finansowej i majątkowej firmy. Umożliwiają to prowadzone w ramach pełnej księgowości: księga główna, księgi pomocnicze, wykaz aktywów i pasywów czy zestawienie obrotów i sald.

Co za tym idzie - pełna księgowość daje możliwość pozyskiwania, a następnie przeanalizowania i nadzorowania wszelkich danych i informacji związanych z sytuacją finansową i majątkową przedsiębiorstwa.

Księgowość uproszczoną (przeznaczoną do celów podatkowych) można natomiast prowadzić w jednej z poniższych form:

- karty podatkowej,

- ryczałtu ewidencjonowanego,

- podatkowej księgi przychodów i rozchodów.

Każdy z wymienionych sposobów ewidencji ma tylko jeden cel w postaci umożliwienia prostego i niegenerującego dodatkowych kosztów podatkowego rozliczania działalności podmiotu.

- Karta podatkowa - jej istotą jest płacenie stałej kwoty zobowiązania podatkowego, niezależnej od wysokości uzyskiwanych dochodów (nie ustala się tu podstawy wymiaru podatku). Jest opłacalna dla firm, które zatrudniają niewielu pracowników. Kwotę miesięcznego podatku ustala naczelnik urzędu skarbowego, który kieruje się rodzajem i zakresem prowadzonej działalności gospodarczej, liczbą zatrudnionych pracowników, a także liczbą mieszkańców miejscowości, w której działalność jest prowadzona. Ta forma opodatkowania, gdzie kwota podatku nie jest zależna od dochodu, może być korzystna dla przedsiębiorców osiągających wysokie zarobki. Należy jednak zwrócić uwagę na to, że w razie kłopotów finansowych, gdy w firmie pojawia się strata, podatek i tak będzie musiał być zapłacony.

- Ryczałt od przychodów ewidencjonowanych - to kolejna forma ewidencji podatkowej, gdzie podmiot płaci ustaloną stawkę podatku (2%, 3%, 5,5%, 8,5%, 17% lub 20%), której wysokość zależy wyłącznie od rodzaju wykonywanej przez niego działalności. Ta forma ewidencji jest chętnie stosowana przez właścicieli restauracji, firm budowlanych, przedstawicieli niektórych wolnych zawodów i osoby prowadzące działalność z zakresu handlu. Przy tej formie ewidencji, tak jak w przypadku karty podatkowej, obowiązek uregulowania zobowiązania podatkowego zachodzi także wówczas, gdy suma uzyskanych przychodów jest niższa od sumy poniesionych kosztów, co jest mankamentem tej formy ewidencji. Z ryczałtu mogą korzystać tylko uprawnione grupy podmiotów, których roczny przychód nie przekracza 250 tys. euro.

- Podatkowa księga przychodów i rozchodów (KPiR) - ten rodzaj księgowości uproszczonej opiera się na prowadzeniu dokumentu, w którym rejestruje się wszystkie przychody i koszty podmiotu, na podstawie których oblicza się kwotę podatku. Ta forma ewidencji jest najczęściej wybierana przez mikro- i małe firmy, ponieważ ustawodawca nie przewidział dla niej żadnych dodatkowych kryteriów. Wystarczający jest fakt, że przychód roczny firmy nie przekracza 2 mln euro. Podmiot prowadzący tę ewidencję może rozliczać podatek w dwóch wariantach:

- liniowy - stosowana jest jedna stawka opodatkowania, która wynosi 19%, lub

- według zasad ogólnych - stosowane są dwie stawki opodatkowania, tj. 18 i 32%.

Zaletą tej formy rozliczania podatku jest to, że jednostki korzystające z KPiR nie płacą podatku za okresy rozliczeniowe, w których nie wygenerują zysku.

W pewnych przypadkach niektóre grupy podmiotów gospodarczych nie muszą rozstrzygać, czy prowadzić pełną księgowość, czy też wybrać jedną z uproszczonych form opodatkowania. Wynika to z faktu, że pewne podmioty mają ustawowo narzucony obowiązek prowadzenia ksiąg rachunkowych. Dotyczy to bez wyjątku wszystkich spółek kapitałowych (spółek z o.o., spółek akcyjnych), spółek komandytowych, komandytowo-akcyjnych oraz osób prawnych i innych grup przedsiębiorców, o ile ich przychody netto za poprzedni rok obrotowy przekraczają równowartość 2 mln euro.

Wady i zalety pełnej oraz uproszczonej księgowości

Poniżej przedstawiono kilka zalet i wad prowadzenia pełnej księgowości i księgowości uproszczonej.

| Zalety/wady | Pełna księgowość (księgi rachunkowe) | Uproszczona księgowość (KPiR) |

| Zalety | możliwość kontroli i analizy wydatków, kosztów oraz źródeł otrzymywanych przychodów | łatwa w prowadzeniu, nie wymaga stosowania skomplikowanych procedur |

| dostarcza informacji na temat każdej operacji, którą przeprowadzono w jednostce | niskie koszty prowadzenia, często nie wymaga korzystania z wykwalifikowanego pracownika księgowości czy biura rachunkowego | |

| możliwość stosowania polityki rachunkowości dopasowanej do potrzeb podmiotu | możliwość korzystania z usług księgowości internetowej | |

| możliwość planowania przychodów, kosztów, a także przyszłych inwestycji |

| |

| Wady | złożony i skomplikowany systemem ewidencji | poza wysokością podatków oraz przychodów i kosztów nie dostarcza żadnych innych wartościowych informacji |

| wymusza konieczność korzystania z wykwalifikowanego pracownika księgowości czy biura rachunkowego | jest dostępna jedynie dla wybranych grup podmiotów gospodarczych | |

| wymaga spełnienia wielu obowiązków, określonych w ustawie o rachunkowości | w przypadku prowadzenia ewidencji samodzielnie przez przedsiębiorcę wymusza bieżącą aktualizację wiedzy przepisów prawnopodatkowych |

Możliwość przejścia jednostki prowadzącej księgi rachunkowe na uproszczoną księgowość

W przypadku gdy jednostka prowadzi księgi rachunkowe, ale jej przychody spadną poniżej progu 2 mln euro, to może przejść na uproszczoną księgowość.

Rezygnacja z prowadzenia pełnej księgowości jest prawem przedsiębiorcy, a nie obowiązkiem. Oznacza to, że jeśli podmiot nie przekroczy limitu 2 mln euro i chce prowadzić księgi rachunkowe, to ma do tego prawo. Musi jednak zawiadomić o tym w zeznaniu rocznym za rok, w którym stosował tę formę księgowości.

Podmiot decydujący się na zmianę ewidencji powinien wziąć pod uwagę to, że zasady ustalania przychodów i kosztów dla celów bilansowych różnią się od zasad obowiązujących w tym zakresie na gruncie przepisów podatkowych, którymi kierują się prowadzący podatkową księgę.

Księgi rachunkowe prowadzi się bowiem zgodnie z zasadą memoriału oraz współmierności przychodów i kosztów, tj. ujmuje się wszystkie osiągnięte przychody i koszty związane z tymi przychodami dotyczące danego roku obrotowego, niezależnie od terminu ich zapłaty. Do aktywów lub pasywów danego okresu sprawozdawczego zalicza się natomiast koszty lub przychody dotyczące przyszłych okresów oraz przypadające na ten okres sprawozdawczy koszty, które jeszcze nie zostały poniesione.

Natomiast uproszczoną księgowość stosuje się dla kwalifikowania przychodów i kosztów według przepisów ustaw podatkowych.

Prowadzenie ewidencji w formie podatkowej księgi przychodów i rozchodów

Co do zasady, za dzień poniesienia kosztu u podatników prowadzących KPiR uważa się dzień wystawienia faktury/rachunku lub innego dowodu stanowiącego podstawę do ujęcia danego wydatku w księdze jednostki.

Podmioty prowadzące podatkową księgę przychodów i rozchodów mają do wyboru dwa sposoby ujmowania kosztów:

uproszczony - zwany metodą kasową,

memoriałowy - w kwestii rozliczeń może sprawiać więcej trudności.

Metoda uproszczona ma na celu, jak nazwa wskazuje, uproszczenie podatnikom rozliczenia. Zgodnie z główną zasadą koszty są potrącane w roku podatkowym, w którym zostały poniesione, bez względu na to, jakiego okresu dotyczą. Przy tej metodzie nie występuje również podział na koszty pośrednio i bezpośrednio związane z przychodami, gdyż wszystkie traktuje się w jednakowy sposób.

Przykład 1

Jednostka otrzymała polisę ubezpieczeniową obejmującą 2 lata podatkowe.

Jednostka stosująca metodę uproszczoną ujmuje ten wydatek w dacie wystawienia polisy, jednorazowo.

Należy jednak pamiętać, że uproszczenie to nie dotyczy wszystkich kategorii kosztów.

Nie stosuje się tej zasady w przypadku zaliczki na podatek dochodowy, wypłaconych wynagrodzeń oraz składek ZUS, które księguje się w dacie ich faktycznej zapłaty.

Przy metodzie memoriałowej podatnik zobowiązany jest do rozdzielania:

kosztów bezpośrednio związanych z przychodem uzyskiwanym w danym roku oraz

kosztów pośrednich.

Jest to istotne rozróżnienie, ponieważ od niego zależy, kiedy dany wydatek powinno się zaliczyć do kosztów uzyskania przychodu. Koszty, które w sposób bezpośredni są związane z uzyskiwanym przychodem, poniesione w danym roku lub w roku następnym, ale do dnia złożenia zeznania podatkowego, powinny być ujęte w roku, w którym zostały osiągnięte odpowiadające im przychody.

Natomiast koszty pośrednie zalicza się do kosztów uzyskania przychodu w dniu wystawienia faktury, a jeśli koszty te dotyczą przełomu roku, to powinno się je ująć proporcjonalnie do roku podatkowego, którego dotyczą.

Przykład 2

Jednostka otrzymała w styczniu 2021 r. fakturę za rozmowy telefoniczne, wystawioną w styczniu 2021 r. i obejmującą rozmowy telefoniczne za grudzień 2020 r. oraz abonament za styczeń 2021 r.

W związku z tym, że jest to koszt pośredni, należy go podzielić i odnieść do odpowiadających mu okresów, tj.:

rozmowy telefoniczne za grudzień 2020 r. - do roku 2020,

abonament za styczeń 2021 r. - do roku 2021.

Warto zwrócić uwagę, że zasada odnoszenia do okresów dotyczy tylko przełomu lat, a nie okresów w trakcie roku. W związku z tym, jeżeli podatnik otrzymał fakturę wystawioną w grudniu, ale dotyczącą usług świadczonych w listopadzie, wówczas księguje ją zgodnie z ogólną zasadą, a więc pod datą wystawienia dokumentu.

Przedsiębiorca, przed dokonaniem wyboru jednego sposobu ujmowania kosztów, powinien dokładnie przeanalizować, z czym wiąże się każda z nich oraz co będzie dla niego korzystniejsze. Istotne jest, aby raz wybraną metodę stosować konsekwentnie do końca danego roku podatkowego.

Przejście na uproszczoną księgowość

Przy zmianie rodzaju prowadzonych ksiąg pojawiają się wątpliwości co do ewidencjonowania i rozliczania przychodów oraz kosztów podatkowych, takie jak np.:

- Jednostka ujęła w księgach rachunkowych w danym roku podatkowym koszty, które będą podlegały podatkowemu rozliczeniu dopiero w roku następnym. Jeżeli na dzień rozpoznania przychodu podatkowego prowadzona jest podatkowa księga, to przychód ten należy wpisać do tej księgi, mimo że uprzednio był on już ujęty dla celów bilansowych w księgach rachunkowych.

Przykład 3

Podatnik wykonujący działalność gospodarczą w 2020 r. prowadził księgi rachunkowe, a w 2021 r. przechodzi na podatkową księgę przychodów i rozchodów.

W grudniu 2020 r. podatnik wystawił notę obciążeniową na odsetki z tytułu nieterminowej zapłaty za wykonaną usługę, ale do końca tego roku nie otrzymał zapłaty.

Przychód z tytułu odsetek podmiot ten w księgach rachunkowych:

- dla celów bilansowych - wykazał w księgach rachunkowych 2020 r.,

- dla celów podatkowych - ustali w 2021 r., gdy odsetki wpłyną na jego rachunek bankowy.

Natomiast w 2021 r. podatnik wpisze kwotę otrzymanych odsetek do podatkowej księgi w kolumnie 8 "Pozostałe przychody" na podstawie wyciągu z rachunku bankowego, pod datą otrzymania należności.

- Jednostka w księgach rachunkowych ujmuje koszty bezpośrednie, w tym roku podatkowym, w którym osiągnięte zostały odpowiadające im przychody. Z kolei koszty pośrednie potrąca w dacie ich poniesienia. Jeśli jednostka ponosi koszty, które dotyczą okresu przekraczającego rok podatkowy, a nie jest możliwe określenie, jaka ich część dotyczy danego roku, to zalicza się je do kosztów podatkowych proporcjonalnie do długości okresu, którego dotyczą.

W przypadku przejścia z ksiąg rachunkowych na podatkową księgę powstają wątpliwości w określeniu dnia poniesienia kosztu. W myśl zapisów podatkowych za dzień poniesienia kosztu uważa się u prowadzącego:

- księgi rachunkowe - dzień, na który ujęto koszt w księgach rachunkowych (zaksięgowano) na podstawie otrzymanej faktury (rachunku), albo dzień, na który ujęto koszt na podstawie innego dowodu w przypadku braku faktury (rachunku), z wyjątkiem sytuacji, gdy dotyczyłoby to ujętych jako koszty rezerw albo biernych rozliczeń międzyokresowych kosztów,

- podatkowe księgi - dzień wystawienia faktury (rachunku) lub innego dowodu stanowiącego podstawę do zaksięgowania (ujęcia) kosztu.

Przykład 4

Podatnik wykonuje działalność usługową. W 2020 r. prowadził księgi rachunkowe, a na 2021 r. założy podatkową księgę przychodów i rozchodów, w której koszty będzie ewidencjonował metodą memoriałową.

Na przełomie lat wykonał usługę, która została opłacona i zafakturowana w grudniu 2020 r.

W księgach rachunkowych podatnik wykazał należność jako przychód podatkowy grudnia 2020 r. Do kosztów grudnia 2020 r. ujął również koszty poniesione w styczniu 2021 r., ale związane bezpośrednio z przychodem osiągniętym w poprzednim, 2020 roku podatkowym.

Zmiana przez podatnika prowadzonej ewidencji, zgodnie z utrwaloną praktyką, nie może wpływać na prawo do ujęcia wydatku w kosztach podatkowych odpowiedniego roku podatkowego. Zatem biorąc pod uwagę ochronę praw nabytych, przyjęło się, że po przejściu z ksiąg rachunkowych na podatkową księgę prowadzoną metodą kasową koszty pośrednie zakwalifikowane w księgach rachunkowych do rozliczenia w następnych latach podatkowych można wpisać do podatkowej księgi jednorazowo pod datą 1 stycznia roku podatkowego, w którym została zaprowadzona ta księga, w kolumnie 13 "Pozostałe wydatki". Należy jednak uważać, aby dwukrotnie nie ująć do kosztów podatkowych tej samej części tych kosztów.

Przykład 5

W 2020 r. przedsiębiorca prowadził księgi rachunkowe. W związku z tym, że w 2021 r. nie ma obowiązku ich prowadzenia, zaprowadzi podatkową księgę przychodów i rozchodów, w której koszty będzie ewidencjonował metodą kasową.

Przedsiębiorca w 2020 r. zawarł umowę ubezpieczenia budynku będącego środkiem trwałym na okres od 1 sierpnia 2020 r. do 31 lipca 2021 r.

W księgach rachunkowych podatnik ujął do kosztów podatkowych składkę z tytułu tego ubezpieczenia przypadającą na okres od 1 sierpnia 2020 r. do 31 grudnia 2020 r.

W księgach rachunkowych na koniec 2020 r. pozostał do rozliczenia koszt ubezpieczenia budynku, obejmującego okres od 1 stycznia do 31 lipca 2021 r. Koszt ten przedsiębiorca zaliczy do kosztów podatkowych wpisując go do podatkowej księgi jednorazowo w kolumnie 13 "Pozostałe wydatki" pod datą 1 stycznia 2021 r.

Procedura przejścia na uproszczoną księgowość

Jeśli podmiot zdecyduje się na rezygnację z prowadzenia pełnej księgowości, to powinien m.in.:

zamknąć księgi na koniec roku obrotowego,

uzgodnić salda oraz sporządzić sprawozdanie finansowe.

Dodatkowo, jeśli jednostka prowadzi działalność w formie spółki jawnej osób fizycznych lub w formie spółki partnerskiej i zrezygnowała z prowadzenia pełnej księgowości, wówczas kierownik spółki powinien złożyć w sądzie rejestrowym prowadzącym Krajowy Rejestr Sądowy, w terminie 6 miesięcy od dnia kończącego rok obrotowy (tj. do 30 czerwca), oświadczenie o braku obowiązku sporządzania i złożenia rocznego sprawozdania finansowego.

Obowiązki związane ze zmianą ewidencji

Rozpoczynając prowadzenie podatkowej księgi, trzeba realizować obowiązki określone w rozporządzeniu Ministra Finansów z 23 grudnia 2019 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów.

Spis z natury

Jednym z obowiązków jest sporządzenie i wpisanie do księgi spisu z natury towarów handlowych, materiałów (surowców) podstawowych i pomocniczych, półwyrobów, produkcji w toku, wyrobów gotowych, braków i odpadów, na dzień 1 stycznia oraz na koniec każdego roku podatkowego.

Obowiązek sporządzenia spisu z natury na dzień 1 stycznia roku podatkowego nie dotyczy podatników, którzy sporządzili spis z natury na koniec poprzedniego roku podatkowego. W tym przypadku zamiast spisu z natury na 1 stycznia roku podatkowego do księgi wpisuje się spis z natury sporządzony na 31 grudnia poprzedniego roku podatkowego.

Spis z natury podlega wpisaniu do księgi także wówczas, gdy osoby prowadzące działalność gospodarczą sporządzają go za okresy miesięczne oraz gdy na podstawie odrębnych przepisów jego sporządzenie zarządził naczelnik urzędu skarbowego.

Początkowy spis z natury można wpisać do podatkowej księgi w kolumnie 10 "Zakup towarów handlowych i materiałów wg cen zakupu" pod poz. 1, ale jego wartości nie należy sumować z kosztami wpisywanymi do tej kolumny księgi w trakcie roku podatkowego.

Wycena aktywów objętych spisem z natury

Podatnik jest obowiązany wycenić:

- materiały i towary handlowe objęte spisem z natury - według cen zakupu lub nabycia albo według cen rynkowych z dnia sporządzenia spisu, jeżeli są one niższe od cen zakupu lub nabycia,

- półwyroby (półfabrykaty), wyroby gotowe i braki własnej produkcji - według kosztów wytworzenia,

- odpady użytkowe, które w toku działalności utraciły swoją pierwotną wartość użytkową - według wartości wynikającej z oszacowania uwzględniającego ich przydatność do dalszego użytkowania,

- niesprzedane wartości dewizowe - według cen zakupu z dnia sporządzenia spisu, a w dniu kończącym rok podatkowy - według cen zakupu, jednak w wysokości nie wyższej niż kurs średni ogłaszany przez Narodowy Bank Polski w dniu kończącym rok podatkowy,

- produkcję niezakończoną, przy działalności usługowej i budowlanej - według kosztów wytworzenia, z tym że nie może to być wartość niższa od kosztów materiałów bezpośrednich zużytych do produkcji niezakończonej,

- produkcję zwierzęcą objętą spisem z natury - według cen rynkowych z dnia sporządzenia spisu, z uwzględnieniem gatunku, grupy i wagi zwierząt.

Wartość spisu z natury, wycenionego jak wyżej, pomniejsza się o kwotę, o którą podatnik zmniejszył koszty uzyskania przychodów lub zwiększył przychody na podstawie art. 22p ustawy o podatku dochodowym, tj.:

- transakcja została dokonana bez pośrednictwa rachunku płatniczego lub

- transakcja została dokonana przelewem na rachunek inny niż zawarty na dzień zlecenia przelewu w wykazie podmiotów na tzw. białej liście - w przypadku dostawy towarów lub świadczenia usług, potwierdzonych fakturą, dokonanych przez dostawcę towarów lub usługodawcę zarejestrowanego na potrzeby podatku od towarów i usług jako podatnik VAT czynny, lub

- pomimo zawarcia na fakturze wyrazów "mechanizm podzielonej płatności" transakcja została dokonana z pominięciem mechanizmu podzielonej płatności,

jeżeli zmniejszenie kosztów uzyskania przychodów lub zwiększenie przychodów było związane z zaliczeniem do kosztów uzyskania przychodów wydatków dotyczących towarów handlowych, materiałów (surowców) podstawowych i pomocniczych, półwyrobów (półfabrykatów), produkcji w toku, wyrobów gotowych, braków i odpadów, objętych tym spisem.

Pomniejszenia dokonuje się o tę część kwoty zmniejszenia kosztów uzyskania przychodów lub zwiększenia przychodów, która przypada na towary handlowe, materiały (surowce) podstawowe i pomocnicze, półwyroby (półfabrykaty), produkcję w toku, wyroby gotowe, braki i odpady, objęte tym spisem.

Spis z natury jest wpisywany do księgi według poszczególnych rodzajów jego składników lub w jednej pozycji (sumie), jeżeli na podstawie spisu zostało sporządzone odrębne, szczegółowe zestawienie poszczególnych jego składników. Zestawienie przechowuje się łącznie z księgą.

Podatnik jest obowiązany dokonać wyceny najpóźniej w terminie 14 dni od dnia zakończenia spisu z natury.

W razie przyjęcia wyceny towarów w kwocie niższej od ceny zakupu lub nabycia albo od kosztów wytworzenia, w szczególności z powodu uszkodzenia, wyjścia z mody, należy przy poszczególnych pozycjach uwidocznić również jednostkową cenę zakupu (nabycia) lub koszt wytworzenia.

Dodatkowe ewidencje

Przejście z pełnej księgowości na uproszczoną ewidencję wymaga zaprowadzenia:

- ewidencji środków trwałych oraz wartości niematerialnych i prawnych,

- ewidencji sprzedaży - w przypadku zlecenia biuru rachunkowemu prowadzenia księgi przychodów i rozchodów i podmiot uzyskuje przychody nieudokumentowane fakturami lub rachunkami,

- dodatkowych ewidencji - jeśli podatnik prowadzi działalność w zakresie udzielania pożyczek pod zastaw (prowadzenie lombardów), to musi wprowadzić również ewidencję pożyczek i zastawionych rzeczy. Jeśli podatnik prowadzi działalność kantorową, to musi prowadzić "ewidencję kupna i sprzedaży wartości dewizowych" według zasad określonych w przepisach Prawa dewizowego.

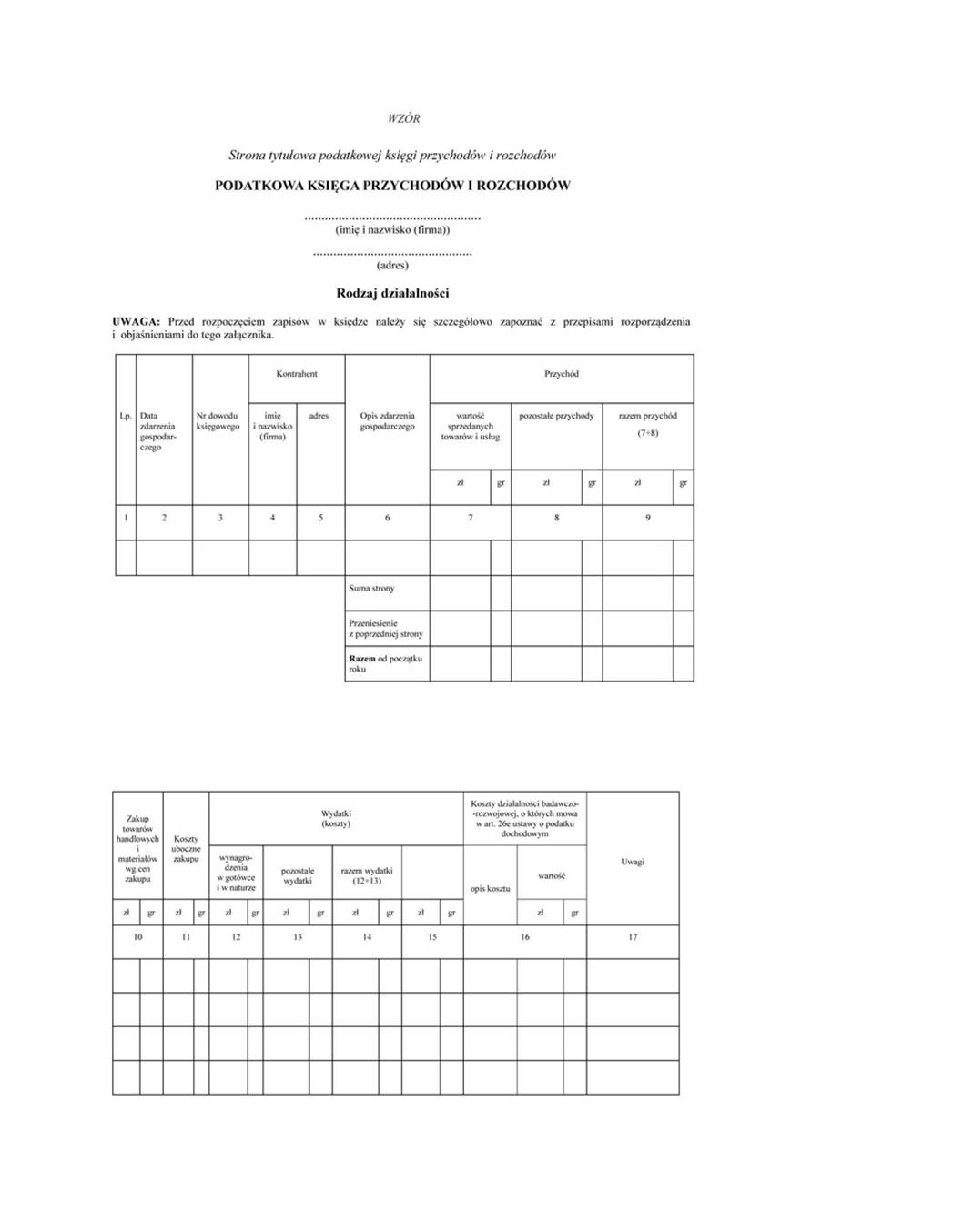

Wzór podatkowej księgi przychodów i rozchodów

Załącznik nr 1 do rozporządzenia Ministra Finansów z 23 grudnia 2019 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów

W celu ustalenia dochodu osiągniętego w roku podatkowym należy na oddzielnej stronie księgi:

1) ustalić wysokość osiągniętego przychodu w roku podatkowym (kolumna 9);

2) ustalić wysokość poniesionych w roku podatkowym kosztów uzyskania przychodów w sposób następujący:

a) do wartości spisu z natury na początek roku podatkowego doliczyć wartość zakupu towarów handlowych (materiałów) z kolumn 10 i 11, a następnie pomniejszyć o wartość spisu z natury sporządzonego na koniec roku podatkowego,

b) kwotę wynikającą z tego obliczenia powiększyć o kwotę wydatków z kolumny 14 oraz pomniejszyć o wartość wynagrodzeń w naturze w tej części, w której wydatki (koszty) związane z wynagrodzeniami w naturze zostały zaksięgowane w innych kolumnach księgi przychodów i rozchodów (np. w gastronomii koszty zakupu materiałów i towarów handlowych zużytych do przygotowania posiłków dla pracowników zostały wpisane w kolumnie 10);

3) wysokość osiągniętego przychodu (kolumna 9) pomniejszyć o wysokość poniesionych w roku podatkowym kosztów uzyskania przychodu, obliczonych zgodnie z objaśnieniami zawartymi w pkt 2; wynikająca z tego obliczenia różnica stanowi wysokość dochodu osiągniętego w roku podatkowym.

Określony sposób obliczenia dochodu dotyczy również podatników sporządzających spis z natury (np. na koniec miesiąca lub jeśli sporządzenie spisu z natury zarządził naczelnik urzędu skarbowego).

| Przykład obliczenia dochodu: | zł gr | ||

| 1. | Przychód (kolumna 9) | 455 600,75 | |

| 2. | Wysokość kosztów uzyskania przychodów poniesionych w roku podatkowym: |

| |

|

| a) | wartość spisu z natury na początek roku podatkowego | 58 678,28 |

|

| b) | plus wydatki na zakup towarów handlowych i materiałów (kolumna 10) | 289 288,56 |

|

| c) | plus wydatki na koszty uboczne zakupu (kolumna 11) | 10 320,40 |

|

| d) | minus wartość spisu z natury na koniec roku podatkowego | 46 524,32 |

|

| e) | plus kwota pozostałych wydatków (kolumna 14) | 78 328,09 |

|

| f) | minus wartość wynagrodzeń w naturze ujętych w innych kolumnach księgi | 4 826,00 |

|

| Razem koszty uzyskania przychodu | 385 265,01 | |

| 3. | Ustalenie dochodu osiągniętego w roku podatkowym: |

| |

|

| a) | przychód (pkt 1) | 455 00,75 |

|

| b) | minus koszty uzyskania przychodów (pkt 2) | 385 265,01 |

|

| Dochód (a - b) | 70 335,74 | |

Ewidencja środków trwałych oraz wartości niematerialnych i prawnych

Podatnicy prowadzący podatkową księgę przychodów i rozchodów są obowiązani do prowadzenia ewidencji środków trwałych oraz wartości niematerialnych i prawnych, zawierającej co najmniej:

1) liczbę porządkową;

2) datę nabycia;

3) datę przyjęcia do używania;

4) określenie dokumentu stwierdzającego nabycie;

5) określenie środka trwałego lub wartości niematerialnej i prawnej;

6) symbol Klasyfikacji Środków Trwałych;

7) wartość początkową;

8) stawkę amortyzacyjną;

9) kwotę odpisu amortyzacyjnego za dany rok podatkowy i narastająco za okres dokonywania tych odpisów, w tym także, gdy składnik majątku był kiedykolwiek wprowadzony do ewidencji (wykazu), a następnie z niej wykreślony i ponownie wprowadzony;

10) zaktualizowaną wartość początkową;

11) zaktualizowaną kwotę odpisów amortyzacyjnych;

12) wartość ulepszenia zwiększającą wartość początkową;

13) datę likwidacji oraz jej przyczynę albo datę zbycia.

Zapisów dotyczących środków trwałych oraz wartości niematerialnych i prawnych dokonuje się w ewidencji najpóźniej w miesiącu przekazania ich do używania. Późniejszy termin wprowadzenia uznaje się za ujawnienie środka trwałego.

W razie zmiany formy opodatkowania podatnicy, zakładając ewidencję, uwzględniają w niej odpisy amortyzacyjne przypadające za okres opodatkowania w formie zryczałtowanego podatku dochodowego, podatku tonażowego lub zryczałtowanego podatku od wartości sprzedanej produkcji, o którym mowa w ustawie z 6 lipca 2016 r. o aktywizacji przemysłu okrętowego i przemysłów komplementarnych.

W razie braku ewidencji środków trwałych oraz wartości niematerialnych i prawnych dokonywane odpisy amortyzacyjne nie stanowią kosztów uzyskania przychodów.

W przypadku przejścia na podatkową księgę można kontynuować zapisy w ewidencji środków trwałych oraz wartości niematerialnych i prawnych prowadzonej uprzednio wraz z księgami rachunkowymi, ale trzeba uzupełnić ją o ewentualne brakujące elementy, tak aby odpowiadała wymogom określonym w przepisach podatkowych.

Zasady i stawki amortyzacji przy przejściu z ksiąg rachunkowych na księgę przychodów i rozchodów nie ulegają zmianie

Ewidencja sprzedaży

Podatnicy, którzy prowadzą ewidencję przy zastosowaniu kas rejestrujących w rozumieniu przepisów ustawy o VAT, dokonują zapisów w księdze na podstawie danych wynikających z raportów fiskalnych dobowych, skorygowanych o kwoty mające wpływ na wysokość przychodu.

Podatnicy ci mogą dokonywać zapisów w księdze na koniec każdego miesiąca, na podstawie danych wynikających z raportów fiskalnych okresowych (miesięcznych) skorygowanych o kwoty mające wpływ na wysokość przychodu. Do księgi nie wpisuje się kwot wynikających z faktur dokumentujących dokonanie sprzedaży uprzednio zaewidencjonowanej przy zastosowaniu kas rejestrujących, natomiast są obowiązani do połączenia w sposób trwały zwróconych oryginałów paragonów fiskalnych z kopiami wystawionych faktur.

Korygowania danych wynikających z raportów fiskalnych dobowych lub okresowych (miesięcznych) dokonuje się na podstawie odrębnych ewidencji. Korekty, które nie podlegają ujęciu w odrębnych ewidencjach, podatnik opisuje na odwrocie raportu fiskalnego dobowego lub okresowego (miesięcznego).

Jeżeli podatnik, u którego sprzedaż jest zwolniona od podatku, prowadzi odrębną ewidencję sprzedaży, zapisy w księdze dotyczące przychodów ze sprzedaży towarów i usług mogą być dokonywane na koniec miesiąca łączną kwotą wynikającą z miesięcznego zestawienia sporządzonego na podstawie danych wynikających z tej ewidencji.

Podatnicy świadczący usługi w zakresie handlu, którzy dokonują sprzedaży opodatkowanej i zwolnionej od podatku lub opodatkowanej według różnych stawek, a nie są obowiązani prowadzić ewidencji, mogą ewidencjonować przychody w księdze oraz w ewidencji sprzedaży łącznie z podatkiem od towarów i usług, z tym że na koniec miesiąca przychód pomniejsza się o należny podatek od towarów i usług.

Zapisy w księdze dotyczące pozostałych przychodów są dokonywane na podstawie dowodów potwierdzających te przychody.

PODSTAWA PRAWNA:

rozporządzenie Ministra Finansów z 23 grudnia 2019 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów - t. p. Dz.U. z 2019 r. poz. 2544

art. 14 ust. 1i, art. 22 ust. 5b-5c, art. 22 ust. 5d, art. 22 ust. 6b, art. 22n ust. 2-6 ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych - j.t. Dz.U. z 2020 r. poz. 1426; ost.zm. Dz.U. z 2020 r. poz. 1565

Joanna Gawrońska

biegły rewident