10/2020 [dodatek: ], data dodania: 21.09.2020

10/2020 [dodatek: ], data dodania: 21.09.2020 Instruktaż: Obowiązkowy i nieobowiązkowy MPP - procedury kontroli po wprowadzeniu nowego JPK_VAT

Od 1 października 2020 r. jednostki są zobowiązane do oznaczania w nowym JPK_VAT transakcji zakupu i sprzedaży podlegających obowiązkowemu split payment. Transakcje te muszą być oznaczone kodem MPP. Jak należy postępować w przypadku wystawiania faktur własnych (sprzedażowych) i kontroli faktur obcych (zakupowych), aby uniknąć sankcji?

Mechanizm podzielonej płatności (MPP, split payment) stosuje się obligatoryjnie tylko do transakcji dotyczących towarów (usług) wymienionych w załączniku nr 15 do ustawy o VAT. Poza tym można go stosować fakultatywnie (czyli do transakcji niepodlegających obowiązkowej zapłacie w MPP). Wiele jednostek przyjęło takie rozwiązanie. Upraszczało to procedury:

- wystawiania faktur własnych - gdzie wszystkie były oznaczane adnotacją MPP - niezależnie od tego, czy w tym przypadku obowiązywał split payment,

- kontroli formalnej faktur otrzymanych od kontrahentów - gdzie wszystkie były opłacane z zastosowaniem komunikatu przelewu MPP - niezależnie od tego, czy w tym przypadku obowiązywał split payment.

Od 1 października 2020 r. obowiązuje nowy JPK_VAT. Niestety, ustawodawca wymaga oznaczania w nowym pliku kodem MPP tylko transakcji sprzedaży i nabycia, które podlegają obowiązkowemu split payment. Oznaczenie transakcji, które mu nie podlegają, stanowi błąd. Za takie błędy mogą być nałożone kary - 500 zł za każdy nieprawidłowo podany kod. Dlatego wskazane jest ustalenie w jednostkach procedur, które poprowadzą pracowników - krok po kroku - przez wszystkie etapy wystawiania faktur własnych i kontroli faktur obcych w celu prawidłowego oznaczania ich kodami MPP. Procedury te w przypadku nabycia towarów i usług trzeba skorelować także z procedurami dotyczącymi białej listy podatników VAT (patrz instruktaż w PRB 9/2020 na str. 18-23).

Przepisy w zakresie MPP i nowego JPK_VAT

Ustawa o VAT (w tym wykaz towarów i usług objętych obowiązkowym split payment w załączniku nr 15) oraz rozporządzenie w sprawie deklaracji i ewidencji VAT.

Zakres podmiotowy - kto ma obowiązek stosowania przepisów

Jednostki organizacyjne sektora publicznego będące podatnikami VAT w rozumieniu art. 15 ustawy o VAT.

Zakres przedmiotowy - jakie transakcje są objęte obowiązkiem MPP

Transakcje nabycia i sprzedaży dotyczące towarów i usług wymienionych w załączniku nr 15 do ustawy o VAT, które podlegają obowiązkowemu rozliczeniu za pośrednictwem rachunku płatniczego. Są to transakcje w rozumieniu art. 19 Prawa przedsiębiorców, czyli te:

- które następują między przedsiębiorcami,

- które są związane z wykonywaną działalnością gospodarczą,

- których jednorazowa wartość przekracza 15 000 zł (lub równowartość tej kwoty w walutach obcych, przeliczaną według średniego kursu walut obcych ogłaszanego przez NBP z ostatniego dnia roboczego poprzedzającego dzień dokonania transakcji).

Przy ustalaniu procedur postępowania należy zwrócić szczególną uwagę na to, że kwota 15 000 zł dotyczy wartości brutto, na jaką wystawiona jest faktura. Jeśli na fakturze są wymienione towary i usługi podlegające obowiązkowemu split payment i niepodlegające temu mechanizmowi, to bierze się pod uwagę łączną wartość faktury. Muszą być przy tym spełnione następujące warunki:

- faktura musi być oznaczona "MPP",

- zapłata w formie MPP musi obowiązkowo dotyczyć tylko zobowiązania za towary (usługi) wymienione w załączniku nr 15 do ustawy o VAT,

- w rejestrze VAT faktura musi być oznaczona kodem MPP.

Jednostka powinna oznaczać "MPP" tylko faktury własne podlegające obowiązkowemu split payment.

Jeśli jednostka opłaca z zastosowaniem komunikatu MPP wszystkie zobowiązania, to w rejestrze VAT kod MPP musi stosować tylko i wyłącznie dla tych transakcji, które podlegają obowiązkowemu split payment. Nie można stosować kodu do wszystkich faktur, które faktycznie zostały opłacone z zastosowaniem tego mechanizmu.

Ponieważ dla celów nowego JPK_VAT kod MPP dla transakcji ma być nadawany w przypadku zarówno rejestru VAT nabycia, jak i sprzedaży, procedury kontroli zarządczej ustalone w jednostce muszą dotyczyć czynności związanych z:

- wystawianiem faktur własnych,

- kontrolą faktur obcych.

Część I - Procedury dotyczące faktur własnych

W przypadku wystawiania faktur własnych (sprzedażowych) powinny być ustalone zasady oznaczania faktur adnotacją "mechanizm podzielonej płatności". Trzeba przy tym uwzględnić zmiany obowiązujące od 1 października 2020 r.

Krok 1 Oznaczenie faktury adnotacją MPP

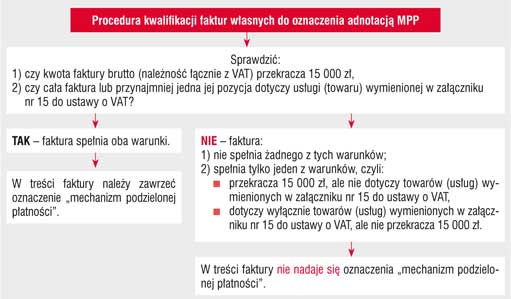

Pracownik odpowiedzialny za wystawienie faktury powinien ustalić, czy podlega ona obowiązkowemu split payment. Musi sprawdzić, czy są spełnione jednocześnie dwa warunki (patrz schemat).

Schemat. Kwalifikacja faktur własnych do oznaczenia adnotacją MPP

Krok 2 Kontrola wstępna głównego księgowego

Główny księgowy nie może zaakceptować pod względem formalnym faktury, która:

- nie jest oznaczona dopiskiem "MPP", choć podlega obowiązkowemu split payment,

- jest oznaczona dopiskiem "MPP", choć nie podlega obowiązkowemu split payment.

Taką fakturę powinien zwrócić pracownikowi, który ją wystawił. Ponieważ faktura jeszcze nie została wydana na zewnątrz, pracownik ma obowiązek anulowania tego dokumentu i wystawienia prawidłowego.

Krok 3 Wydanie dowodu kontrahentowi i ujęcie w rejestrze VAT

Prawidłową fakturę doręcza się kontrahentowi. Jej drugi egzemplarz przekazuje się odpowiedniemu pracownikowi do ujęcia w rejestrze VAT. Pracownik ten ma obowiązek zamieszczenia w nim kodu "MPP" - jeśli faktura w treści jest oznaczona adnotacją "mechanizm podzielonej płatności".

Jeśli pracownik ma wątpliwości co do prawidłowości zakwalifikowania faktury pod względem stosowania do niej obowiązkowego split payment, powinien je zgłosić niezwłocznie do głównego księgowego. Nieprawidłowe oznaczenie faktury MPP lub brak tej adnotacji, mimo że jest wymagana, rodzi po stronie jednostki obowiązek wystawienia faktury korygującej i przekazania jej nabywcy.

Część II - Procedury dotyczące faktur obcych

W przypadku faktur otrzymanych od kontrahentów (zakupowych) powinny być ustalone zasady ich kontroli. Trzeba przy tym uwzględnić zmiany obowiązujące od 1 października 2020 r.

Krok 1 Kontrola formalna faktury obcej

Prawidłowość oznaczenia adnotacją MPP faktury obcej (otrzymanej przez jednostkę od kontrahenta) sprawdza się w ramach kontroli formalnej dowodów księgowych. Od 1 października 2020 r. jednostki muszą skrupulatnie analizować te oznaczenia, ponieważ kontrahenci:

- nadal mogą oznaczać adnotacją MPP wszystkie faktury na "wszelki wypadek" - niezależnie od tego, czy dana transakcja faktycznie podlega obowiązkowemu split payment, czy nie,

- mogą na skutek błędu nie nadać oznaczenia MPP fakturze, która podlega obowiązkowemu split payment.

Jeśli jednostka będzie się kierowała błędnym oznaczeniem faktury i poda je w swoim JPK_VAT, będzie mogła być obciążona karą w wysokości 500 zł za każdy taki błąd.

Sposób sprawdzenia jest taki sam jak w schemacie w części I.

Jeśli faktura jest:

- prawidłowo oznaczona MPP - należy ją przekazać do kontroli wstępnej głównego księgowego;

- nieoznaczona lub nieprawidłowo oznaczona - pracownik powinien:

- zamieścić na fakturze adnotację o stwierdzonej nieprawidłowości,

- sporządzić notę korygującą do faktury i przekazać ją do kontrahenta.

Fakturę wraz z notą należy poddać kontroli wstępnej głównego księgowego.

Krok 2 Kontrola wstępna głównego księgowego

Główny księgowy nie powinien zatwierdzić jako prawidłowej faktury, która:

- nie jest oznaczona MPP, choć powinna, i nie została skorygowana w odpowiednim trybie (fakturą korygującą wystawioną przez kontrahenta lub notą korygującą jednostki),

- jest oznaczona MPP, choć nie powinna, i nie została skorygowana w odpowiednim trybie (jw.).

Fakturę trzeba zwrócić pracownikowi odpowiedzialnemu za kontrolę formalną. Powinien on sporządzić i przekazać do wystawcy notę korygującą.

Jeśli faktura jest prawidłowo oznaczona lub została skorygowana, główny księgowy ją zatwierdza. Poza tym wskazuje na niej właściwy sposób zapłaty - w zależności od rozwiązań przyjętych w danej jednostce. Wskazanie to nie jest konieczne, jeśli faktura:

- nie podlega obowiązkowemu MPP ani białej liście podatników VAT - i będzie opłacana bez zachowania MPP,

- podlega obowiązkowemu MPP - i będzie opłacana w całości kwoty należności z faktury z zachowaniem MPP.

W tym przypadku kwoty do zapłaty (kwota główna i VAT) są wyszczególnione w treści samej faktury. Jeśli jednak jednostka stosuje polecenie zapłaty MPP w różnych przypadkach, gdy nie jest to obowiązkowe, na fakturze wskazane jest zamieszczenie adnotacji co do sposobu zapłaty (kwota z zachowaniem MPP, kwota bez zachowania MPP). Wskazanie to musi być przestrzegane przez pracowników sporządzających i realizujących przelewy.

Dowody podpisane przez głównego księgowego przekazuje się do zatwierdzenia kierownikowi jednostki.

Krok 3 Zapłata za fakturę

Na podstawie zatwierdzonych faktur składa się w banku polecenia przelewu.

Realizuje się je na rachunek bankowy wskazany przez kontrahenta, z zachowaniem obowiązkowego split payment, a także fakultatywnego split payment - dla transakcji określonych w polityce rachunkowości danej jednostki (patrz instruktaż z PRB 9/2020 na str. 18-23 dotyczący białej listy podatników VAT).

Krok 4 Ujęcie faktury w rejestrze VAT

W rejestrze VAT w części dotyczącej nabycia towarów lub usług wpisuje się kod "MPP" dla transakcji podlegających obowiązkowemu split payment. Przy zachowaniu w jednostce procedur z kroku 1 i 2 oznaczenie to nadaje się zgodnie z:

- fakturą, notą korygującą - gdy brakujące lub błędne oznaczenie poprawi sama jednostka, albo

- fakturą korygującą - gdy brakujące lub błędne oznaczenie poprawi sam wystawca.

Niemniej jednak pracownik wprowadzający dane do rejestru VAT powinien zgłosić niezwłocznie do głównego księgowego wszystkie przypadki, gdy ma wątpliwości co do prawidłowości zakwalifikowania transakcji do obowiązkowego split payment, zwłaszcza gdy faktura nie zawiera podpisów na dowód skontrolowania jej pod względem formalnym przez właściwego pracownika i/lub przez głównego księgowego.

Podsumowanie

Ostatecznie o kwalifikacji transakcji do obowiązkowego split payment rozstrzyga główny księgowy. W ramach kontroli zarządczej, zwłaszcza na początku stosowania procedur związanych z nowym JPK_VAT, szczególną uwagę trzeba zwracać na prawidłowe oznaczanie faktur (własnych i obcych) i wpisywanie kodów MPP do rejestrów nabycia i sprzedaży VAT. Za nieoznaczenie faktury podlegającej obowiązkowemu VAT jako MPP lub za nieoznaczenie albo błędne oznaczenie transakcji sprzedaży lub nabycia w rejestrze VAT kodem "MPP" grożą jednostce dotkliwe kary finansowe. Należy ich unikać zwłaszcza w jednostkach sektora finansów publicznych.

Drugą rzeczą, na którą trzeba zwrócić szczególną uwagę, jest to, że w rejestrze VAT kodem "MPP" oznacza się transakcje podlegające obowiązkowemu split payment - niezależnie od tego, czy zostały faktycznie opłacone z zachowaniem tego mechanizmu, czy nie. Jeśli na etapie wprowadzania kodu "MPP" do rejestru VAT nabycia okaże się, że transakcja podlegała MPP, ale nie została opłacona z zachowaniem tego mechanizmu, jednostce grozi kara finansowa. Można jej uniknąć tylko wtedy, jeśli kontrahent rozliczy całą kwotę VAT z faktury. Trzeba się z nim koniecznie skontaktować i upewnić się, że to zrobił. Dodatkowo jednostki będące podatnikami podatku dochodowego od osób prawnych (m.in. samorządowe zakłady budżetowe) nie będą mogły zaliczyć kwoty zobowiązania zapłaconego bez zachowania obowiązkowego MPP do kosztów uzyskania przychodów.

Izabela Motowilczuk

były wieloletni inspektor kontroli RIO

Podstawy prawne:

-

ustawa z 11 marca 2004 r. o podatku od towarów i usług (j.t. Dz.U. z 2020 r. poz. 106; ost.zm. Dz.U. z 2020 r. poz. 1106)

-

art. 19 ustawy z 6 marca 2018 r. - Prawo przedsiębiorców (j.t. Dz.U. z 2019 r. poz. 1292; ost.zm. Dz.U. z 2020 r. poz. 1086)

-

rozporządzenie Ministra Finansów, Inwestycji i Rozwoju z 15 października 2019 r. w sprawie szczegółowego zakresu danych zawartych w deklaracjach podatkowych i w ewidencji w zakresie podatku od towarów i usług (Dz.U. z 2019 r. poz. 1988; ost.zm. Dz.U. z 2020 r. poz. 1127)