9/2020 [dodatek: ], data dodania: 28.08.2020

9/2020 [dodatek: ], data dodania: 28.08.2020 Nowy JPK_VAT w praktyce jednostek sektora publicznego

Wstęp

W zakresie VAT cały czas wprowadzane są rewolucyjne zmiany: centralizacja VAT, biała lista podatników VAT czy split payment (MPP). Przed jednostkami kolejne nowości. Od 1 października 2020 r. zmieniają się zasady raportowania rozliczeń VAT, w tym dla jednostek sektora finansów publicznych. Zostaną zlikwidowane dotychczasowe deklaracje VAT oraz obowiązek odrębnego wysyłania ewidencji w formie pliku JPK. Zamiast tego jednostki będą zobowiązane do przekazywania jednego pliku zawierającego rozliczenie VAT. Jednostki mają trochę więcej czasu na przygotowanie się do tych nowości, bo nastąpiła zmiana terminu realizacji obowiązków związanych z wdrożeniem nowego JPK_VAT. Z uwagi na stan epidemiczny spowodowany COVID-19 termin ten został wydłużony o 3 miesiące. Pierwotnie miał to być 1 lipca 2020 r. Ostatecznie obowiązuje termin 1 października 2020 r.

Nowy JPK_VAT to połączenie deklaracji i ewidencji VAT w jednym pliku. Oznacza to niewątpliwie uproszczenie rozliczeń z urzędem skarbowym. Niestety, niesie też za sobą wiele problemów. Nie chodzi tylko o stronę techniczną (dostosowanie oprogramowania) i organizacyjną (zmiana w wewnętrznych procedurach podatkowych i obiegu dokumentów), lecz przede wszystkim o dylematy merytoryczne.

Nie powinno stanowić trudności samo wypełnienie JPK_VAT. Największym problemem dla jednostek może być odpowiednie wprowadzanie danych w rejestrach sprzedaży - jako opodatkowane, zwolnione czy wyłączone poza VAT, oraz w rejestrach zakupu - jako te z prawem do odliczenia w całości, przy zastosowaniu prewspółczynnika, wskaźnika struktury sprzedaży (proporcji) czy brakiem możliwości odliczenia.

Z uwagi na obszerny wachlarz nowych oznaczeń wprowadzonych do części deklaracyjnej i ewidencyjnej pracownicy odpowiedzialni za rozliczenia VAT powinni wykazać się dużą uważnością i skrupulatnością przy wprowadzaniu dokumentów do obowiązujących ewidencji i urządzeń. Muszą prawidłowo wywiązywać się z nałożonych w tym zakresie obowiązków. Za ich niewłaściwe wypełnianie grożą dotkliwe sankcje.

W Poradniku omówiono nowy JPK_VAT obejmujący część deklaracyjną i ewidencyjną oraz opracowane na jego podstawie wzory struktury logicznej JPK_VAT w formie JPK_V7M (JPK_V7K). Ponadto zamieszczono przykłady związane z wyliczeniem VAT do odliczenia przy stosowaniu wskaźnika struktury sprzedaży i prewspółczynnika.

Z Poradnika można dowiedzieć się m.in.:

- jak w jednostce wdrożyć obowiązki w zakresie nowego JPK_VAT,

- co zawiera ewidencja w nowym pliku JPK_VAT,

- z jakich elementów składają się struktury schematu głównego dla JPK_V7M,

- jakie czynności jednostki powinny traktować jako czynności opodatkowane, zwolnione oraz wyłączone z opodatkowania,

- w jaki sposób odliczać VAT naliczony przy stosowaniu wskaźnika struktury (proporcji) i prewspółczynnika,

- jakie dane powinny być zawarte w ewidencji sprzedaży, a jakie w ewidencji zakupu,

- kiedy w nowym JPK_VAT trzeba oznaczyć transakcję kodem "MPP",

- kto ma opisywać dokumenty sprzedaży i zakupu w zakresie kodów GTU i nowych oznaczeń literowych,

- jak korygować nowy JPK_VAT,

- jakie sankcje grożą za błędy w nowym JPK_VAT.

Dopełnieniem Poradnika jest zestaw testów kontrolnych. Za ich pomocą można samodzielnie zaplanować i sprawdzić, jak przebiega proces wdrażania w jednostkach sektora publicznego zmian przepisów w zakresie JPK_VAT, które trzeba stosować od 1 października 2020 r.

Ponadto dołączony jest e-dodatek specjalny: Wyjaśnienia Ministrostwa Finansów - Broszura informacyjna dot. struktury JPK_VAT z deklaracją opracowana przez Ministerstwo Finansów - uaktualniona w czerwcu 2020 r.

1. Zasady rozliczania VAT do 30 września 2020 r.

Podatnicy (w tym jednostki sektora finansów publicznych) mają obowiązek prowadzenia ewidencji dla podatku od towarów i usług (VAT). Ewidencja ta powinna zawierać dane niezbędne do prawidłowego sporządzenia deklaracji podatkowej oraz informacji podsumowującej.

Początkowo jednostki składały deklaracje VAT wyłącznie w wersji papierowej, a wraz z postępem technologicznym - w wersji elektronicznej. Od 1 stycznia 2018 r. można je składać wyłącznie za pomocą środków komunikacji elektronicznej.

Ponadto został wprowadzony obowiązek comiesięcznego przesyłania informacji o prowadzonej ewidencji w formie przesyłanego drogą elektroniczną tzw. JPK_VAT.

Oznacza to, że od 1 stycznia 2018 r. wszyscy czynni podatnicy VAT mają obowiązek przesyłania za pomocą środków komunikacji elektronicznej dwóch rodzajów dokumentów, tj.:

● deklaracji VAT-7,

● plików JPK_VAT.

Oba dokumenty uzupełniają się wzajemnie i uszczegóławiają informacje dotyczące rozliczenia VAT, a nawet częściowo dublują. Dokumenty te przesyła się niezależnie od siebie.

W przypadku obowiązków jednostek samorządu terytorialnego (dalej: JST) w zakresie VAT należy mieć na uwadze centralizację rozliczeń VAT. Zgodnie z orzeczeniami zarówno poszerzonego składu NSA, jak i TSUE należy patrzeć na JST jako na jednego podatnika VAT wraz z utworzonymi przy niej jednostkami organizacyjnymi bez osobowości prawnej - samorządowymi jednostkami (zakładami) budżetowymi. JST składa do urzędu skarbowego miesięcznie jedną łączną deklarację i łączny JPK_VAT należny od podatnika, którym jest gmina (powiat, województwo).

1.1. Deklaracja VAT-7

Wszystkie podmioty, które są czynnymi podatnikami VAT, mają obowiązek prowadzenia rozliczeń z tytułu VAT z organami podatkowymi w formie złożenia właściwego dokumentu rozliczeniowego.

Do 30 września 2020 r. podatnicy VAT są zobowiązani do składania odpowiedniej deklaracji VAT-7 (miesięcznie) lub VAT-7K (kwartalnie).

Deklarację VAT składają również podatnicy VAT, którzy w danym okresie rozliczeniowym nie dokonali żadnych czynności opodatkowanych VAT. W takiej sytuacji powinni złożyć zerową deklarację VAT.

Deklaracji VAT nie składają natomiast podatnicy, którzy korzystają ze zwolnienia od VAT, wskazanego w ustawie z 11 marca 2004 r. o podatku od towarów i usług (dalej: ustawa o VAT). Dotyczy to sytuacji, kiedy podatnik:

● sprzedaje wyłącznie towary i świadczy usługi zwolnione z VAT - zwolnienie przedmiotowe na podstawie art. 43 ust. 1 ustawy o VAT (przykładowo świadczenie usług najmu mieszkaniowego na rzecz nauczyciela przez szkołę czy na rzecz opiekunki przez DPS - art. 43 ust. 1 pkt 36),

● sprzedaje towary i świadczy usługi, które są opodatkowane VAT, ale korzystają ze zwolnienia podmiotowego (zgodnie z art. 113 ust. 1 lub ust. 9 ustawy o VAT), ponieważ ich obrót z tego tytułu nie przekroczył 200 000 zł.

Obowiązujące do 30 września 2020 r. wzory deklaracji VAT-7 (VAT-7K) wraz z objaśnieniem są określone w rozporządzeniu Ministra Finansów, Inwestycji i Rozwoju z 25 października 2019 r. w sprawie wzorów deklaracji dla podatku od towarów i usług - załączniki nr 1 i 2.

Wybór deklaracji VAT-7 (miesięczne) lub VAT-7K (kwartalne) w starej formule obowiązującej do 30 września 2020 r. uzależniony jest od tego, jaką częstotliwość opłacania VAT dany podatnik określił na formularzu VAT-R przedłożonym do urzędu skarbowego.

Obecnie spośród jednostek organizacyjnych sektora finansów publicznych nieposiadających osobowości prawnej samodzielność w zakresie rozliczeń VAT mają jedynie państwowe jednostki budżetowe. Natomiast samorządowe jednostki i zakłady budżetowe rozliczają VAT z właściwą JST. A zatem zakres danych zamieszczanych w deklaracjach VAT cząstkowych z wykonywania przez samorządowe jednostki budżetowe (zakłady budżetowe) czynności opodatkowanych VAT (do momentu wprowadzenia nowego JPK_VAT) jest ściśle powiązany z danymi wykazywanymi w części C. "Rozliczenie podatku należnego" i w części D. "Rozliczenie podatku naliczonego" deklaracji dla podatku od towarów i usług - VAT-7.

Dane te włącza się do deklaracji łącznej VAT-7 sporządzanej przez JST. Dane wykazywane w części C i D deklaracji cząstkowych zamieszcza się w związku z rozliczeniami VAT jednostek budżetowych (zakładów budżetowych) z JST. Samorządowe jednostki budżetowe (zakłady budżetowe) niemające statusu odrębnego podatnika VAT nie składają samodzielnie deklaracji VAT-7 do urzędu skarbowego. Rozliczenia z urzędem skarbowym w imieniu JST są ewidencjonowane w urzędzie tej jednostki. Na podstawie tej wspólnej ewidencji, w której są ujmowane również dane z cząstkowych deklaracji VAT przedkładanych przez poszczególne jednostki budżetowe (zakłady budżetowe), sporządza się łączną deklarację VAT-7 JST jako podatnika VAT.

Deklaracje miesięczne składa się do 25 dnia każdego miesiąca za miesiąc poprzedni, natomiast kwartalne - do 25 dnia miesiąca następującego po danym kwartale, w formie elektronicznej.

Podatnicy VAT powinni pamiętać o dotrzymywaniu ustawowego terminu składania deklaracji oraz wpłaty podatku należnego, jeśli taki zostanie wyliczony.

1.2. Stary JPK_VAT

Do 30 września 2020 r. - oprócz składania deklaracji VAT - jednostka będąca czynnym podatnikiem VAT ma również obowiązek przesyłania do Ministerstwa Finansów Jednolitego Pliku Kontrolnego VAT (JPK_VAT) w starej formule. Należy to robić do 25 dnia miesiąca następującego za miesiąc poprzedni.

JPK w postaci elektronicznej odpowiadającej strukturze logicznej obejmuje ewidencję prowadzoną dla celów VAT. JPK_VAT jest określany jedynie jako informacja. Nie wnosi skutków dla poprawności rozliczenia z VAT.

PODSUMOWANIE

Do 30 września 2020 r. jednostki będące podatnikami VAT muszą przesyłać dwa dokumenty elektroniczne:

1) deklarację VAT na formularzu VAT-7,

2) informację o ewidencji VAT w formie JPK_VAT.

Dane zawarte w tych dokumentach częściowo się niestety powielają.

JST składają do urzędu skarbowego miesięcznie jedną łączną deklarację i łączny JPK_VAT należny od podatnika, którym jest gmina (powiat, województwo).

2. Nowy JPK_VAT od 1 października 2020 r. - informacje ogólne

Od 1 października 2020 r. wszyscy podatnicy mający status podatnika czynnego, w tym jednostki sektora finansów publicznych, są zobligowani do składania cyklicznie JPK w nowej, rozszerzonej strukturze (JPK_V7, tzw. VDEK). Struktura ta obejmie dane z:

● deklaracji VAT,

● ewidencji VAT.

Nowy JPK_VAT zawiera:

● zestaw informacji o zakupach i sprzedaży, który wynika z ewidencji VAT za dany okres,

● pozycje z deklaracji VAT-7 (VAT-7K),

● dodatkowe dane, które są potrzebne do analizy poprawności rozliczenia.

Nowy JPK_VAT to zarówno zmiana struktury pliku XML, jak i rozszerzenie zakresu raportowanych informacji.

Zakres informacji z części deklaracyjnej został zbliżony do obowiązujących przed zmianą. Nieco inaczej skonstruowano część ewidencyjną, w której zakres danych zawartych poza dotychczasowymi informacjami uzupełniono o nowe oznaczenia.

Kluczowym aspektem dla JST rozliczających się wraz ze swoimi jednostkami bez osobowości prawnej: jednostkami budżetowymi i samorządowymi zakładami budżetowymi - stanie się pozyskanie nowych danych raportowych.

Nowe rozwiązanie dotyczące przesyłania łącznie deklaracji i ewidencji w jednym dokumencie elektronicznym, tj. JPK_VAT, ma służyć zarówno zmniejszeniu kosztów obsługi, jak i zmniejszeniu pracochłonności wypełniania obowiązków sprawozdawczych przez podatników VAT. Jeden plik upraszcza rozliczenie z urzędem skarbowym i zmniejsza obciążenia sprawozdawcze tych podatników.

Wprowadzone zmiany oznaczają, że od 1 października 2020 r.:

● nie trzeba już generować dwóch plików, składać dwóch podpisów autoryzujących, dwukrotnie ich przekazywać i dwukrotnie oczekiwać na potwierdzenie UPO,

● zmniejszą się obciążenia sprawozdawcze dla podatników VAT, co uprości rozliczenia z urzędem skarbowym,

● zmniejszy się liczba dokumentów przetwarzanych w systemach informatycznych Krajowej Administracji Skarbowej (KAS),

● każde rozliczenie VAT w sposób automatyczny będzie weryfikowane w zakresie prawidłowo wykazywanych kwot VAT należnego i naliczonego, bez angażowania podatnika,

● nowe oznaczenia dokumentów zakupu i sprzedaży w JPK_V7M uszczegółowią dane przekazywane przez jednostki i przetwarzane przez Ministerstwo Finansów,

● wystąpi możliwość wyfiltrowania m.in. wysokości sprzedaży paragonowej, a w przypadku czynności sprawdzających - np. weryfikacja wyłącznie konkretnych faktur do paragonów w celu sprawdzenia, czy zostały wystawione do paragonu, który zawiera NIP nabywcy.

W efekcie wprowadzonych zmian z jednej strony ustawodawca wprowadził usprawnienia dla podatników, zastępując obowiązek składania osobno deklaracji VAT i pliku JPK_VAT jednym obowiązkowym nowym JPK w zmienionej strukturze. Z drugiej zaś strony nowa struktura JPK zawiera bardziej szczegółowe informacje o dokonywanych transakcjach, a więc stanowi utrudnienie dla podatników (zwłaszcza JST), którzy muszą pamiętać o dodatkowych oznaczeniach dokumentów sprzedaży i zakupu w nowym JPK_V7M.

2.1. Podstawy prawne nowego JPK_VAT

Uproszczenie obowiązków sprawozdawczych, w tym VAT, wprowadziła nowelizacja ustawy o VAT z 4 lipca 2019 r. o zmianie ustawy o podatku od towarów i usług oraz innych ustaw. Zasady dotyczące wykonania nowych obowiązków w zakresie raportowania rozliczeń VAT w niewielkim stopniu wynikają wprost z ustawy o VAT. Przy sporządzaniu oraz przesyłaniu nowego JPK_VAT kluczowe są:

1) rozporządzenie Ministra Finansów, Inwestycji i Rozwoju z 15 października 2019 r. w sprawie szczegółowego zakresu danych zawartych w deklaracjach podatkowych i w ewidencji w zakresie podatku od towarów i usług (dalej: rozporządzenie w sprawie deklaracji i ewidencji VAT) - określa ono:

● szczegółowy zakres danych zawartych w deklaracjach i w ewidencji,

● objaśnienia co do sposobu wypełniania i miejsca składania deklaracji oraz sposób wykazywania danych w ewidencji;

2) opublikowane przez Ministerstwo Finansów struktury nowego JPK_VAT oznaczone symbolami JPK_V7M i JPK_V7K oraz "Broszura informacyjna dotycząca struktury JPK_VAT z deklaracją" z 15 kwietnia 2020 r. - uaktualniona w czerwcu 2020 r.

Przy tworzeniu nowego JPK_VAT należy korzystać z dodatkowych opracowań związanych z jego budową - głównie z przedstawionych formatów pól (danych) tego pliku, wskazanych w broszurze MF.

Przepisy o nowym JPK_VAT wchodzą w życie 1 października 2020 r.

2.2. Kto składa nowy JPK_VAT

Nowy JPK_VAT obowiązkowo składają wszyscy podatnicy mający status podatnika czynnego, w tym jednostki sektora finansów publicznych.

2.2.1. Podatnik VAT

Podatnikami VAT są osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne wykonujące samodzielnie działalność gospodarczą, bez względu na cel lub rezultat takiej działalności (art. 15 ust. 1 ustawy o VAT). Obowiązek podatkowy powstaje z chwilą dostawy towaru lub wykonania usługi (art. 19a ustawy o VAT).

Generalnie - poza wyjątkami wskazanymi w art. 7 ust. 2 i art. 8 ust. 2 ustawy o VAT - opodatkowaniu VAT podlegają czynności odpłatne.

Aby uznać dane świadczenie za odpłatne, musi istnieć stosunek prawny między świadczącym usługę a odbiorcą. W zamian za wykonanie usługi powinno zostać wypłacone wynagrodzenie. Musi istnieć bezsporny związek między świadczoną usługą i przekazanym za nią wynagrodzeniem. Oznacza to, że z danego stosunku prawnego, na podstawie którego wykonywana jest usługa, musi wynikać wyraźna korzyść na rzecz świadczącego usługę.

Nie każda jednak czynność stanowiąca dostawę towarów czy świadczenie usług podlega opodatkowaniu VAT. Powinien być spełniony także drugi warunek - czynność musi być wykonana przez podatnika zarejestrowanego dla tego typu czynności i spełniać właściwe kryteria określone przez ustawę o VAT.

Duży problem z właściwym ustaleniem podmiotu dla VAT, zakresu opodatkowania, wyłączenia z opodatkowania VAT realizacji zadań występuje w państwowych i samorządowych jednostkach z uwagi na proces tworzenia ich jednostek podległych oraz różnorodność wykonywania przez te jednostki zadań.

2.2.2. Status podatnika VAT czynnego w JST po centralizacji a nowy JPK_VAT

Status podatnika VAT czynnego w JST, który jest zobowiązany do rozliczenia się z organem podatkowym, ma JST (gmina, powiat, województwo).

NIP danej JST posługują się samorządowe jednostki budżetowe i samorządowe zakłady budżetowe przy wystawianiu i odbieraniu faktur w imieniu podatnika. Samorządowe jednostki budżetowe i zakłady budżetowe nadal zachowały swój NIP nadany zgodnie z art. 2 ustawy z 13 października 1995 r. o zasadach ewidencji i identyfikacji podatników i płatników. Są zobowiązane do posługiwania się swoim NIP jako płatnik podatku dochodowego od osób fizycznych i składek ubezpieczeniowych.

Od 1 stycznia 2017 r. w samorządach dokonano obowiązkowego "scentralizowania" rozliczeń w zakresie VAT z jednostkami budżetowymi i samorządowymi zakładami budżetowymi. Wcześniej jednostki te przez lata były traktowane jako podatnicy VAT odrębni od JST, tj. jednostki macierzystej, która je utworzyła.

Podatnicy VAT mogą występować w charakterze podatników czynnych lub podatników zwolnionych z VAT. Dlatego w działalności jednostek samorządowych istotne znaczenie ma właściwe rozpoznanie, czy wykonywane przez nie czynności mieszczą się w katalogu czynności:

● podlegających opodatkowaniu VAT (zostały one określone w art. 5 ust. 1 ustawy o VAT),

● w stosunku do których nie stosuje się ustawy o VAT, a które zostały określone w art. 6 tej ustawy (przede wszystkim w zakresie umów prawnie nieskutecznych, np. między jednostkami organizacyjnymi nieposiadającymi osobowości prawnej, tj. jednostkami budżetowymi a samorządowymi zakładami budżetowymi tego samego samorządu),

● zwolnionych na podstawie art. 43 ustawy o VAT.

Zwolnienie z VAT dotyczy podatników wykonujących wyłącznie czynności zwolnione z VAT na podstawie ustawy o VAT (art. 43 ust. 1), przepisów wykonawczych do ustawy, bądź podatników, których wartość sprzedaży opodatkowanej nie przekroczyła łącznie w poprzednim roku podatkowym limitu określonego w ustawie o VAT - art. 113 ust. 1.

Jednostki państwowe i samorządowe muszą również zwracać uwagę na fakt, że w pewnych sytuacjach w ogóle nie są uznawane za podatników VAT. Dzieje się tak wówczas, gdy występują w charakterze organów władzy publicznej, realizując zadania nałożone odrębnymi przepisami prawa, do wypełniania których zostały powołane, z wyłączeniem czynności wykonywanych na podstawie zawartych umów cywilnoprawnych (art. 15 ust. 6 ustawy o VAT*). Jednak w sytuacji gdy podejmują działania lub dokonują transakcji związanych z umowami cywilnoprawnymi, są uważane za podatników w odniesieniu do tych działań lub transakcji, gdyż wykluczenie ich z kategorii podatników VAT prowadziłoby do znaczących zakłóceń konkurencji.

* Zapis ten jest odzwierciedleniem art. 13 obowiązującej od 1 stycznia 2007 r. Dyrektywy 2006/112/WE Rady z 28 listopada 2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (Dz.Urz. UE.L. Nr 347), zgodnie z którym krajowe, regionalne i lokalne organy władzy oraz inne podmioty prawa publicznego nie są uważane za podatników w związku z działalnością, którą podejmują, lub transakcjami, których dokonują jako organy władzy publicznej, nawet jeśli pobierają należności, opłaty, składki lub płatności w związku z takimi działaniami lub transakcjami.

Podsumowując, podmiot prawa publicznego:

● nie działa w charakterze podatnika VAT w zakresie, w jakim wykonuje czynności mające na celu realizację zadań statutowych, do wypełniania których został powołany na mocy odrębnych przepisów (do działalności statutowej należy np. pobieranie opłat za wydanie dokumentów),

● działa w charakterze podatnika VAT w zakresie, w jakim wykonuje czynności mające charakter działalności gospodarczej na podstawie zawartych umów cywilnoprawnych (może to być np. najem powierzchni w budynkach użyteczności publicznej na cele komercyjne czy na prowadzenie stołówki szkolnej przez osoby zewnętrzne).

2.3. Termin i forma składania nowego JPK_VAT

Początkowo Ministerstwo Finansów zapowiadało wprowadzenie nowego JPK_VAT w dwóch turach - mianowicie od 1 kwietnia 2020 r. dla dużych przedsiębiorców i od 1 lipca 2020 r. dla mikro, małych i średnich przedsiębiorców (w tym dla jednostek sektora finansów publicznych). Z uwagi na sytuację epidemiczną spowodowaną COVID-19 termin ten został ujednolicony dla wszystkich podatników i przeniesiony na 1 lipca 2020 r.

Termin realizacji obowiązków związanych z wdrożeniem nowego pliku został jednak ponownie zmieniony rozporządzeniem Ministra Finansów z 25 czerwca 2020 r. zmieniającym rozporządzenie w sprawie szczegółowego zakresu danych zawartych w deklaracjach podatkowych i w ewidencji w zakresie podatku od towarów i usług. Ostatecznie wszystkich podatników zarejestrowanych jako podatnicy VAT czynni, w tym również jednostki sektora finansów publicznych, obowiązuje nowy, wydłużony termin - 1 października 2020 r.

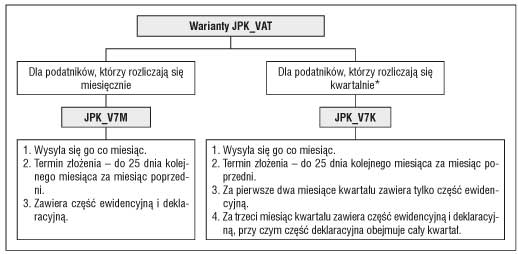

Od 1 października 2020 r. obowiązują dwa warianty rozliczenia JPK_VAT.

Schemat 1. Warianty nowego JPK_VAT

*Rozliczenie VAT kwartalne przeznaczone jest dla podatników, którzy posiadają status małego podatnika i u których wartość sprzedaży (wraz z kwotą podatku) nie przekroczyła w poprzednim roku podatkowym wyrażonej w złotych kwoty odpowiadającej równowartości 1 200 000 euro (obowiązuje kwota limitu w wysokości 5 248 000 zł.). Muszą być również spełnione dodatkowe wymogi wskazane w art. 21 ustawy o VAT. Jednostki sektora finansów publicznych nie wybierają formy rozliczenia VAT kwartalnie. VAT rozliczają miesięcznie. W związku z tym od 1 października 2020 r. składają JPK_V7M.

Jednostki po raz pierwszy prześlą nowy JPK_V7M do 25 listopada 2020 r. za październik 2020 r.

Jeśli dzień przesłania deklaracji przypada w sobotę, niedzielę lub inny dzień świąteczny, termin rozliczenia przesuwa się na najbliższy dzień roboczy. Dodatkowo podatnik, który nie złoży w ustalonym przepisami terminie deklaracji i nie wpłaci wyliczonej kwoty VAT, jest zobowiązany do uregulowania tego zobowiązania podatkowego wraz z naliczonymi odsetkami za każdy dzień zwłoki. W momencie popełnienia czynu zabronionego, jakim jest m.in. nieuregulowanie zobowiązania podatkowego w terminie, podatnik powinien złożyć tzw. czynny żal.

W przypadku gdy kwota odsetek nie przekracza kwoty 8,70 zł, na podatnika nie nakłada się obowiązku opłacenia odsetek.

PODSUMOWANIE

Nowy JPK_VAT obejmuje część deklaracyjną i ewidencyjną. Nie trzeba generować dwóch plików.

Nowy plik obowiązkowo składają wszyscy podatnicy zarejestrowani jako podatnicy VAT czynni za okresy od 1 października 2020 r.

Za okresy od 1 października 2020 r. nie będzie możliwości składania deklaracji VAT-7 i VAT-7K oraz ewidencji w inny sposób niż w formie nowego JPK_VAT.

Jednostki sektora finansów publicznych rozliczają VAT miesięcznie, a zatem od 1 października 2020 r. składają JPK_V7M.

3. Procedury podatkowe w JST - jak wdrożyć obowiązki w zakresie nowego JPK_VAT

W organizacji procesu rozliczania VAT w samorządach kluczową kwestią jest centralizacja VAT. W celu prawidłowego wywiązywania się z tych obowiązków JST wdrożyły stosowne zmiany organizacyjne i proceduralne. Teraz należy je ponownie zweryfikować.

Z uwagi na wprowadzane od 1 października 2020 r. nowe rozwiązania dotyczące VAT trzeba na nowo uregulować wszystkie obszary istotne dla właściwego sposobu rozliczenia z organami podatkowymi.

Każda jednostka organizacyjna (jednostka budżetowa/zakład budżetowy) danej JST powinna działać według takich samych procedur ustalonych przez JST. Jednolite uregulowania powinny obejmować w szczególności:

● wystawianie i odbieranie faktur,

● prowadzenie księgowości (ewidencje) dla celów VAT dotyczące zarówno sprzedaży, jak i zakupów,

● analizę dokonywanych zakupów pod kątem realizowania prawa do odliczenia VAT naliczonego,

● korekty odliczonego już VAT naliczonego przez jednostki.

Ze względu na różnorodność i zakres zadań publicznych realizowanych przez JST (w szczególności zadań komunalnych) jednostki te powinny wskazywać jednostkom podległym szczegółowy model docelowego rozliczenia VAT - jako procedury podatkowe.

Procedury podatkowe to wewnętrzne regulacje danej organizacji. Powinny określać zakres czynności koniecznych do zrealizowania przez wskazane osoby bądź komórki organizacyjne odpowiedzialne za ich wykonywanie. Powinny też precyzować terminy realizacji tych czynności.

Dla prawidłowego zadziałania procedur podatkowych w JST konieczne jest ich spisanie w formie dokumentu. Dokument ten powinien być następnie inkorporowany (ujęty) do wewnętrznych regulaminów i zasad działania JST oraz jej jednostek organizacyjnych. W ten sposób - poza formalnym umocowaniem do ich stosowania - ogranicza się ryzyko podatkowe i możliwość pociągnięcia do odpowiedzialności karnej skarbowej władz JST.

W celu prawidłowej realizacji obowiązków związanych z wdrożeniem nowego JPK_VAT należy ustalić m.in.:

● organizację obiegu dokumentów (każdego etapu) i informacji istotnych z punktu widzenia rozliczenia VAT między JST i jej jednostkami organizacyjnymi (rodzaj dokumentów, osoby/komórki odpowiedzialne oraz terminy),

● zasady weryfikacji danych przekazywanych przez jednostki organizacyjne, aby już na wstępnym etapie była możliwość przeprowadzenia kontroli prawidłowości tych danych i informacji z punktu widzenia rozliczeń VAT.

Na początku należy zatem określić, jakie rodzaje dokumentów funkcjonujących w JST i jej jednostkach organizacyjnych (jednostkach budżetowych/zakładach budżetowych) będą istotne z punktu widzenia rozliczeń VAT. Dokumentami takimi w szczególności są:

● faktury VAT sprzedażowe,

● faktury VAT zakupowe,

● faktury wewnętrzne,

● faktury korygujące sprzedaż,

● faktury korygujące zakup,

● noty korygujące,

● raporty z kas rejestrujących (fiskalnych),

● rejestry cząstkowe VAT,

● informacje o otrzymanych potwierdzeniach odbioru faktur korygujących,

● informacje o terminach zapłaty przez kontrahentów za faktury sprzedażowe wystawiane przez JST.

Należy uwzględnić podane rodzaje dokumentów i od 1 października 2020 r. podjąć na nowo decyzję dotyczącą modelu docelowego rozliczania VAT w JST jako podatnika VAT.

Można w tym zakresie rozważyć dwa warianty:

● wariant 1 - obejmuje faktyczny obieg podanych dokumentów z jednostek budżetowych/zakładów budżetowych do JST,

● wariant 2 - zakłada możliwość pozostawienia wszystkich lub większości tych dokumentów w jednostkach budżetowych/zakładach budżetowych, przy jednoczesnym przekazywaniu do JST wyłącznie danych niezbędnych do sporządzenia przez JST nowej skonsolidowanej deklaracji JPK_V7M (JPK_VDEK).

Przyjęcie wariantu 1 oznacza przesyłanie danych bezpośrednio z jednostek budżetowych oraz zakładów budżetowych do urzędu JST. Może się to odbywać poprzez pośrednią agregację danych i ich przekazanie do właściwych komórek merytorycznych odpowiedzialnych za poszczególne obszary działalności gminy (np. oświaty, pomocy społecznej itd.). Następnie zsumowane dane trzeba przekazać do wskazanej komórki w urzędzie JST w celu sporządzenia łącznego JPK_V7M. W wariancie tym jednocześnie cały proces wprowadzania dokumentów do rejestrów VAT, jak i przygotowywania skonsolidowanego JPK_V7M realizowany będzie w JST.

W przypadku wariantu 2 przyjmuje się, że w zasadzie większość dokumentów podatkowych (zarówno wystawianych, jak i otrzymywanych) pozostaje w jednostkach budżetowych oraz zakładach budżetowych. Nie przekazuje się ich do JST. Do JST natomiast przekazywane będą tzw. rejestry cząstkowe zawierające wprowadzone dokumenty oznaczone kolejnymi numerami pól - według nowej struktury JPK_V7M.

Wariant ten zakłada, że weryfikacja merytoryczna rozliczeń (cząstkowych) VAT, tj. podległych jednostek budżetowych/zakładu budżetowego, będzie obejmowała m.in. dane istotne dla stworzenia przez JST łącznego za dany okres rozliczeniowy dokumentu JPK_V7M, obejmującego poszczególne elementy wskazane w tabeli 1.

Tabela 1. Elementy nowego JPK_V7M w JST

| Nazwa elementu | Treść elementu | Objaśnienia |

| Elementy wspólne | ||

| Nagłówek | Element zawierać będzie m.in.: ● dane dotyczące okresu, za jaki jest składany nowy JPK_V7M, ● cel złożenia, ● urząd skarbowy, do którego adresowana jest deklaracja, ● datę złożenia. | Jednostka organizacyjna gminy (np. szkoła podstawowa) wpisze: m-c 11.2020 r. |

| Podmiot1 | W elemencie tym trzeba zawrzeć informacje, które charakteryzują podmiot składający nowy JPK_V7M. | Jednostka organizacyjna gminy (np. szkoła podstawowa) wpisze: NIP JST: 9999999999 Dane szkoły podstawowej: Szkoła Podstawowa nr 2 im. ... ul. Telimeny 10 30-817 Kraków |

| Element deklaracyjny | ||

| Deklaracja | Element zawierać będzie dane niezbędne do obliczenia wysokości VAT należnego, obliczenia wysokości VAT naliczonego, obliczenia wysokości VAT lub zwrotu VAT wraz z oznaczeniem sposobu zwrotu oraz pouczenia podatnika. | Tu jednostka organizacyjna gminy (np. szkoła podstawowa) wpisuje dane niezbędne do wyliczenia podatku należnego i naliczonego, wartości podatku podlegającej wpłacie do urzędu skarbowego lub kwotę zwrotu, wypełniając kolejno pozycje. |

| Elementy ewidencyjne | ||

| SprzedazWiersz | Element zawierać będzie dane pozwalające na prawidłowe rozliczenie. | Tu jednostka organizacyjna gminy (np. szkoła podstawowa) wprowadza dane pozwalające na rozliczenie VAT należnego oraz dane dotyczące sprzedaży za: m-c 11.2020 r. |

| SprzedazCtrl | Element zawierać będzie dane dotyczące liczby wierszy oraz VAT należny według ewidencji w zakresie VAT należnego za okres, którego dotyczyć będzie nowy JPK_V7M. | Tu jednostka organizacyjna gminy (np. szkoła podstawowa) wprowadza dane dotyczące liczby wierszy oraz wartość VAT należnego wraz ze wskazaniem okresu, którego dotyczy rozliczenie: za m-c 11.2020 r. |

| ZakupWiersz | Element zawierać będzie dane pozwalające na prawidłowe rozliczenie VAT naliczonego. | Tu jednostka organizacyjna gminy (np. szkoła podstawowa) wprowadza dane pozwalające na prawidłowe rozliczenie VAT naliczonego od zakupów do odliczenia: w m-cu 11.2020 r. |

| ZakupCtrl | Element zawierać będzie dane dotyczące liczby wierszy oraz VAT naliczony według ewidencji w zakresie VAT naliczonego za okres, którego dotyczyć będzie nowy JPK_V7M. | Tu jednostka organizacyjna gminy (np. szkoła podstawowa) wprowadza dane dotyczące liczby wierszy oraz wartość VAT naliczonego wraz ze wskazaniem okresu, którego dotyczy rozliczenie: m-c 11.2020 r. |

W opisanym modelu prowadzenie wszystkich ewidencji oraz ich kontrola powinny odbywać się w jednostkach budżetowych (zakładach budżetowych) według przykładowego wzorca przekazanego od JST do wszystkich podległych jednostek. Powinno to m.in. obejmować w przypadku dokumentów:

1) sprzedażowych:

● określenie stawki VAT/zwolnienia z VAT,

● ustalenie podstawy opodatkowania VAT,

● ustalenie momentu powstania obowiązku podatkowego (MPOP),

● ustalenie momentu ujęcia korekty dokumentów sprzedażowych;

2) zakupowych:

● określenie możliwości odliczenia VAT naliczonego,

● ustalenie momentu powstania prawa do odliczenia VAT naliczonego,

● ustalenie kwoty (wartości) VAT do odliczenia (całość/według struktury),

● ustalenie momentu ujęcia korekty dokumentów zakupowych.

Wówczas JST uzyska jedynie wyniki tej kontroli w postaci przygotowanych już cząstkowych rejestrów VAT.

Z tego powodu we wskazanym wariancie zasadniczą kwestią jest wprowadzenie rozwiązań minimalizujących możliwość popełnienia błędów merytorycznych przez te jednostki w ramach procesu sporządzania tych cząstkowych dokumentów.

Wprowadzenie dla wszystkich jednostek jasnych zasad pozwoli z jednej strony na terminowe przygotowanie i składanie zbiorczych rozliczeń VAT w formie nowego JPK_VAT przez JST za właściwy okres rozliczeniowy, a z drugiej strony zapewni prawidłowy obieg znacznej ilości danych, dokumentów i informacji. Przy skali rozliczeń szczególnie średnich i dużych gmin i ich jednostek organizacyjnych jako jednego podatnika VAT jest to kwestia kluczowa, również z perspektywy odpowiedzialności karnoskarbowej.

Tak scentralizowany wariant rozliczania VAT, w szczególności przy założeniu, że jednostki budżetowe (zakłady budżetowe) przygotowują tzw. cząstkowe dokumenty, wymaga również dalszego ich ujednolicenia. Można np.:

● prowadzić je według jednolitego wzoru, np. w plikach formatu Excel, wówczas agregacja takich danych mogłaby odbywać się z poziomu arkusza kalkulacyjnego,

● skorzystać z zakupionego specjalistycznego oprogramowania obejmującego szczegółowo przygotowany sposób agregacji danych z rejestrów cząstkowych podległych jednostek do rejestru zbiorczego.

Regulacje dotyczące obowiązkowych danych, które powinny zawierać rejestry, zostały ujęte w art. 109 ustawy o VAT, a od 1 października 2020 r. - w zmodyfikowanym art. 109 ust. 3.

Finalnie to JST, jako podatnicy VAT, zostały zobligowane do składania rozliczenia JPK_VAT w ustawowym terminie od wszystkich jej podległych jednostek budżetowych i samorządowych zakładów budżetowych. Dlatego istotne jest, aby w tym modelu rozliczeń informacje i dokumenty były przekazywane przez jednostki organizacyjne do JST w terminach umożliwiających przygotowanie i złożenie zbiorczego rozliczenia VAT na czas.

Prawidłowe zaraportowanie nowych danych wymaga przeprowadzenia wielu dodatkowych czynności i działań ze strony jednostki. Przede wszystkim należy zapewnić merytoryczne wsparcie pracownikom zatrudnionym w działach finansowo-księgowych. Trzeba mieć na uwadze, że od 1 października 2020 r. dla celów raportowania VAT nowy JPK_VAT zawiera określenia, kody i struktury, które nie były i nie są jeszcze w dużej mierze ujmowane w systemach finansowo-księgowych jednostek.

Ponadto w jednostkach - oprócz obowiązkowej aktualizacji oprogramowania - trzeba w szczególności:

● przeprowadzać weryfikację merytoryczną poszczególnych transakcji w celu identyfikacji nowych danych, które będą podlegać raportowaniu,

● ustalić, w jaki sposób takie dodatkowe dane mogą zostać pozyskane dla celów raportowania JPK_V7M,

● zabezpieczyć, aby osoby odpowiedzialne za prawidłowe raportowanie takich transakcji dla celów JPK_V7M na poziomie poszczególnych jednostek organizacyjnych miały odpowiednią wiedzę w tym zakresie.

Z uwagi na ważność nowego procesu raportowania VAT (zagrożonego opłatą sankcyjną nakładaną za nieprawidłowość) niezbędne staje się przeprowadzenie analizy danych, które będą musiały być wykazywane w JPK_V7M, a w dalszej kolejności - weryfikacji ich dostępności, prawidłowości i jakości oraz ewidencji. W niektórych obszarach jednostki mogą nie dysponować stosownymi danymi bezpośrednio w istniejącym systemie finansowo-księgowym. Będzie to zatem wymagało dodatkowych działań organizacyjnych zmieniających systemy oraz przekazywania dokumentacji cząstkowych od jednostek podległych. Warto zatem odpowiednio wcześnie przygotować właściwe procedury obowiązujące JST i jednostki organizacyjne w zakresie przekazywania wskazanych danych do raportowania za dany okres rozliczeniowy.

PODSUMOWANIE

Aby prawidłowo wypełniać obowiązki związane z wdrożeniem nowego JPK_VAT, trzeba na nowo uregulować wszystkie obszary istotne dla właściwego sposobu rozliczenia VAT z organami podatkowymi.

JST powinny podjąć decyzję dotyczącą modelu docelowego rozliczania VAT.

Każda jednostka organizacyjna (jednostka budżetowa/zakład budżetowy) danej JST powinna działać według takich samych procedur. Procedury te powinny być spisane w formie dokumentu.

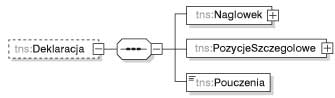

4. Nowy JPK_VAT - część deklaracyjna i część ewidencyjna

Nowy JPK_VAT to dokument elektroniczny. Składa się z dwóch części. Obejmie zarówno ewidencję VAT (zestaw informacji o zakupach i sprzedaży, który wynika z ewidencji VAT podatnika za dany okres), jak i deklarację VAT (deklarację VAT-7M).

Plik podzielony został więc na dwie struktury logiczne:

1) część deklaracyjną - składającą się z pozycji wykazywanych w deklaracjach VAT,

2) część ewidencyjną - przypominającą składane przed zmianą pliki JPK_VAT.

Innymi słowy można określić w uproszczeniu, że nowy JPK_VAT to zbiór danych o transakcjach zakupu i sprzedaży, z wyszczególnieniem wartości, stawek VAT i kwot wyliczonych, oraz danych poszczególnych kontrahentów.

Nowa struktura łączy więc w sobie dane przekazywane przed zmianą do Ministerstwa Finansów i urzędu skarbowego w postaci deklaracji VAT i pliku JPK_VAT. Ponadto wprowadza dodatkowe oznaczenia w szczególności dla transakcji wrażliwych. Nowe dane będą przydatne do analizy rozliczeń VAT i jego kontroli.

Techniczne wypełnienie JPK_VAT nie powinno jednostkom sprawić trudności. Największym problemem dla jednostek może być odpowiednie wprowadzanie danych w rejestrach sprzedaży - jako opodatkowane, zwolnione czy wyłączone poza VAT, oraz w rejestrach zakupu - jako te z prawem do odliczenia w całości, przy zastosowaniu prewspółczynnika, wskaźnika struktury sprzedaży (proporcji) czy brakiem możliwości odliczenia.

PODSUMOWANIE

Nowy JPK_VAT składa się z dwóch części:

1) deklaracyjnej,

2) ewidencyjnej.

Zakres informacji z części deklaracyjnej został zbliżony do obowiązujących przed zmianą. Nieco inaczej skonstruowano część ewidencyjną. Po zmianach zakres danych - poza dotychczasowymi informacjami - uzupełniony jest o nowe oznaczenia.

5. Część deklaracyjna nowego JPK_VAT

Element "Deklaracja" stanowić będzie część deklaracyjną nowego JPK_VAT. Likwidacja oddzielnej deklaracji VAT powoduje likwidację załączników VAT, np. VAT-ZZ, VAT-ZD, dotyczących wniosków o zwrot VAT oraz ulgi na złe długi. W nowym JPK_V7M informacje o terminie zwrotu VAT oraz uldze na złe długi jednostki będą wskazywały bezpośrednio w strukturze tego pliku. W tym celu będą musiały stosować odpowiednie oznaczenia.

Wprowadzenie od 1 października 2020 r. obowiązku wysyłania nowej struktury JPK_V7M nie oznacza jednak, że podatnicy będą zwolnieni z obowiązku wysyłania innych typów deklaracji VAT. Na dotychczasowych zasadach będą wysyłane deklaracje przez jednostki sektora finansów publicznych, np. deklaracje VAT-10 - w przypadku wewnątrzwspólnotowego nabycia nowych środków transportu (środków transportu nabytych z innych państw członkowskich UE).

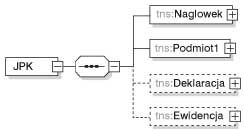

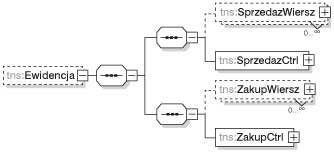

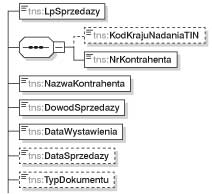

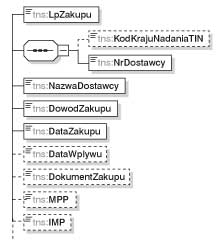

Dla właściwej relacji rozliczenia z VAT zbiór danych wykazywanych w JPK_V7M został odpowiednio uszeregowany. W pliku wyszczególniono zarówno część ewidencyjną, jak i deklaracyjną. Struktura schematu głównego składa się z następujących pól, tj. Naglowek, Podmiot1, Deklaracja, oraz Ewidencja (SprzedazWiersz, SprzedazCtrl, ZakupWiersz, ZakupCtrl).

Schemat 2. Struktura schematu głównego dla JPK_V7M

Schemat 3. Struktura elementu Ewidencja dla JPK_V7M

Opis poszczególnych pól dotyczących struktury schematu głównego dla JPK_V7M umieszczono w tabeli 2.

Tabela 2. Opis struktury schematu głównego dla JPK_V7M

| Nazwa pola | Opis pola | Wskazówki (przykłady) |

| Naglowek | Zawiera m.in. dane dotyczące okresu, za jaki jest składany JPK_V7M, cel złożenia, urząd skarbowy, do którego jest składany, datę złożenia. | Kod systemowy - JPK_V7M (1) Wariant formularza - 1 (jest to pierwszy wariant schemy) Data i czas sporządzenia, np. 25.12.2020 r. Nazwa systemu informatycznego, z którego przesyłany jest JPK_V7M (pole fakultatywne) Pole zawiera określenie celu złożenia: 1 - złożenie 2 - korekta Oznaczenie kodu urzędu skarbowego, do którego składana jest deklaracja i ewidencja (np. 1471) Oznaczenie roku, za który składana jest deklaracja i ewidencja, np. 2020 r. Oznaczenie miesiąca, za który składana jest deklaracja i ewidencja, np. m-c 11 Kod FormularzaDekl - VAT-7 (21) Pole przechowuje cztery atrybuty elementu KodFormularzaDekl: ● kodSystemowy: VAT-7 (21) ● kodPodatku: VAT ● rodzajZobowiazania: Z ● wersjaSchemy: 1-1E WariantFormularzaDekl - wartość (21) |

| Podmiot1 | Zawiera dane, które identyfikują podmiot składający JPK_V7M | Wpisać NIP (JST, np. gminy): 9999999999 Pełna nazwa JST (np. gminy) Gmina Abcd ul. Fikusa 13 30-817 Kraków Adres poczty elektronicznej: abcd@abcd.org.pl Numer telefonu kontaktowego 12 611-11-11 |

| Deklaracja | Zawiera dane niezbędne do obliczenia wysokości VAT należnego, obliczenia wysokości VAT naliczonego, obliczenia wysokości VAT lub zwrotu VAT wraz z oznaczeniem sposobu tego zwrotu oraz pouczenia podatnika. | Tu gmina wpisuje dane niezbędne do wyliczenia VAT należnego i naliczonego, wartości VAT podlegającej wpłacie do US lub kwotę zwrotu wraz ze wskazaniem formy i sposobu tego zwrotu (np.obniżenie o tę różnicę kwoty VAT należnego za następne okresy - tzw. zwrot pośredni, lub zwrot różnicy na rachunek bankowy - tzw. zwrot bezpośredni). |

| Ewidencja | Zawiera dane pozwalające na prawidłowe rozliczenie VAT należnego i VAT naliczonego, które obejmują wiersze wskazane poniżej: | |

| SprzedazWiersz | Zawiera dane pozwalające na prawidłowe rozliczenie VAT należnego. | Gmina wprowadza dane pozwalające na rozliczenie VAT należnego, np. dotyczące sprzedaży za: m-c 11.2020 |

| SprzedazCtrl | Zawiera dane dotyczące liczby wierszy oraz VAT należny według ewidencji w zakresie VAT należnego za okres, którego dotyczy JPK_V7M. | Gmina wprowadza dane dotyczące liczby wierszy oraz wartość VAT należnego wraz ze wskazaniem okresu, którego dotyczy rozliczenie, np. za m-c 11.2020 r. |

| ZakupWiersz | Zawiera dane pozwalające na prawidłowe rozliczenie VAT naliczonego. | Gmina wprowadza dane pozwalające na prawidłowe rozliczenie podatku naliczonego od zakupów - do odliczenia w m-cu 11.2020 |

| ZakupCtrl | Zawiera dane dotyczące liczby wierszy oraz VAT naliczony według ewidencji w zakresie VAT naliczonego za okres, którego dotyczy JPK_V7M. | Gmina wprowadza dane dotyczące liczby wierszy oraz wartość VAT naliczonego wraz ze wskazaniem okresu, którego dotyczy rozliczenie, np. m-c 11.2020 r. |

Przy tworzeniu JPK_VDEK należy również pamiętać o dodatkowych aspektach związanych z jego budową, głównie o przedstawionych formatach pól (danych) tego pliku, wskazanych w Broszurze MF.

Ogólne założenia dotyczące formatu pól JPK_VDEK

1. Formatem pliku jest XML.

2. Pola w pliku XML przyjmują charakter pól:

● obowiązkowych - zapisy wprowadza się każdorazowo, a w przypadku gdy nie jest możliwe ustalenie wymaganych danych (np. NrKontrahenta, NazwaKontrahenta), należy wpisać "BRAK", np. Firma Atrybut, ul. Kowalskiego 13, 30-817 Kraków, NIP 6666666666,

● opcjonalnych - zapisy wprowadza się wyłącznie w przypadku wystąpienia wymaganych danych, a w pozostałych przypadkach pole pozostaje puste, np. wysokość podstawy opodatkowania i podatku od importu usług nabywanych od podatników podatku od wartości dodanej, np. zakup licencji programu komputerowego z zagranicy,

● fakultatywnych - zapisy wprowadza się dobrowolnie, a w przypadku braku zapisu (np. numer telefonu kontaktowego) pole pozostaje niewypełnione.

3. Pola znakowe są polami alfanumerycznymi. Dopuszczalne jest stosowanie małych i dużych liter oraz cyfr. Maksymalna liczba znaków wynosi co do zasady 256.

4. Polskie znaki diakrytyczne muszą być wpisywane przy użyciu kodowania UTF-8. W polach znakowych można stosować znaki specjalne, np. "/", "-", "+".

5. Pola kwotowe (numeryczne) służą do podania wartości liczbowej. Wartość należy wpisać ciągiem cyfr. Nie można używać separatorów dla tysięcy (np. spacji). Jako separatora miejsc dziesiętnych można używać wyłącznie kropki (".").

6. Kwoty w części dotyczącej ewidencji podaje się z dokładnością do dwóch miejsc po przecinku - jeśli występują (np. 12345.56).

7. Kwoty w części dotyczącej deklaracji zaokrągla się do pełnych złotych. Końcówki kwot wynoszące mniej niż 50 groszy pomija się, a te wynoszące 50 i więcej groszy podwyższa się do pełnych złotych, zgodnie z art. 63 § 1 ustawy z 29 sierpnia 1997 r. - Ordynacja podatkowa.

8. Wszystkie wielkości ujemne trzeba poprzedzać znakiem minus ("-").

9. Daty podaje się w formacie RRRR-MM-DD (np. 2020-09-30).

10. Wymóg podania daty i czasu dotyczy tylko jednego pola. Jest to pole opisujące datę i czas wytworzenia pliku. Datę i czas podaje się w formacie RRRR-MMDDTGG:MM:SS (np.: 2020-08-24T09:30:47Z; gdzie T oznacza "Time"). Przy podawaniu czasu uniwersalnego (UTC) na końcu należy dodać literę "Z" (ZULU).

11. Numery identyfikacji podatkowej (NIP) ujęte w ewidencji należy zapisywać jako ciąg kolejno po sobie następujących cyfr lub liter. Nie stosuje się spacji i innych znaków rozdzielających. Wyodrębnia się literowy kod kraju do osobnego pola przeznaczonego na ten kod.

Schemat 4. Wykaz używanych oznaczeń w diagramie XSD

5.1. Struktura deklaracji dla JPK_V7M

Nowa struktura to w rzeczywistości nowa deklaracja podatkowa w formie JPK. Za jej pomocą podatnik ustali wysokość zobowiązania podatkowego. Ma to ogromne konsekwencje dla formalnych wymogów zachowania terminów i jakości danych w niej zawartych.

Nowa struktura deklaracji dla JPK_V7M obowiązująca od 1 października 2020 r. określona jest w rozporządzeniu w sprawie deklaracji i ewidencji VAT.

5.2. Szczegółowe elementy deklaracji JPK_V7M

Szczegółowy zakres danych zawartych w deklaracjach jest podany w rozdziale 2 rozporządzenia w sprawie deklaracji i ewidencji VAT (§ 2-8).

Elementy części deklaracyjnej

1. Oznaczenie urzędu skarbowego, do którego jest składana deklaracja.

2. Dane identyfikacyjne podatnika.

3. Oznaczenie rodzaju rozliczenia (miesięczne lub kwartalne, w JST - będą to deklaracje miesięczne).

4. Oznaczenie okresu, za który jest rozliczany VAT (miesiąc i rok - dla deklaracji składanej co miesiąc).

5. Oznaczenie wersji (kodu) składanej deklaracji (według podziału jak powyżej).

6. Oznaczenie daty sporządzenia deklaracji.

7. Wskazanie celu złożenia deklaracji - złożenie deklaracji albo korekta deklaracji.

Ponadto deklaracja powinna zawierać dane niezbędne do obliczenia wysokości VAT:

● należnego,

● naliczonego,

● zwrotu VAT wraz z oznaczeniem sposobu dokonania tego zwrotu

oraz dodatkowe dane dotyczące rozliczenia.

Deklaracje zawierają dodatkowo pouczenia dla podatnika dotyczące konsekwencji za niewpłacenie w obowiązującym terminie VAT do urzędu skarbowego lub wpłacenie go w niepełnej wysokości oraz za podanie nieprawdy lub zatajenie prawdy i przez to narażenie na uszczuplenie VAT.

Strukturę deklaracji dla JPK_V7M przedstawia schemat 5, a opis struktury przedstawia tabela 3.

Schemat 5. Struktura deklaracji dla JPK_V7M

Tabela 3. Opis struktury deklaracji dla JPK_V7M

| Nazwa pola | Opis pola | Wskazówki/przykłady |

| Naglowek | Zawiera kod i wariant deklaracji (...) | KodFormularzaDekl: Pole przechowuje cztery atrybuty tego elementu: - kodSystemowy: VAT-7 (21), - kodPodatku: VAT, - rodzajZobowiazania: Z, - wersjaSchemy: 1-2E WariantFormularzaDekl Pozycja przyjmuje wartość (21) dla podatników składających: ● deklarację pierwotną lub korektę deklaracji - pola są obowiązkowe, ● korektę wyłącznie części ewidencyjnej, która nie wpływa na rozliczenie części deklaracyjnej - pól nie wypełnia się. |

| PozycjeSzczegolowe | Zawiera dane niezbędne do obliczenia wysokości podatku: należnego, naliczonego podlegającego wpłacie do urzędu skarbowego lub wskazania nadwyżki podatku naliczonego nad należnym do przeniesienia na następny okres rozliczeniowy oraz do zwrotu podatku wraz z oznaczeniem sposobu dokonania tego zwrotu. | Gmina w polu oznaczonym jako P_10 wpisze łączną wysokość podstawy opodatkowania z tytułu dostawy towarów oraz świadczenia usług na terytorium kraju, zwolnionych z VAT, np. zwolnień wynikających z art. 43 ustawy o VAT dotyczących czynności jednostek oświaty czy pomocy społecznej, takich jak np. najem powierzchni mieszkaniowej dla swoich pracowników. |

| Pouczenia | Zawiera pouczenia podatnika. |

5.3. Struktura pozycji szczegółowych deklaracji dla JPK_V7M

Struktura pozycji szczegółowych deklaracji dla JPK_V7M obejmuje pozycje oznaczone od P_10 do P_63 i została podzielona na grupy.

Grupa I (pola od P_10 do P_38) obejmuje dane niezbędne do obliczenia wysokości VAT należnego, w tym kolejno m.in.:

● zbiorczą wysokość podstawy opodatkowania z tytułu dostawy towarów oraz świadczenia usług zwolnionych z podatku,

● zbiorczą wysokość podstawy opodatkowania z tytułu dostawy towarów oraz świadczenia usług poza terytorium kraju,

● zbiorczą wysokość podstawy opodatkowania z tytułu świadczeń opodatkowanych różnymi stawkami,

● zbiorczą wysokość podatku należnego z podziałem na stawki,

● zbiorczą wysokość wewnątrzwspólnotowej dostawy towarów, eksport towarów, wewnątrzwspólnotowe nabycie towarów, import towarów i usług,

● zbiorczą wysokość podstawy opodatkowania i wysokości podatku należnego z tytułu dostawy towarów, dla których podatnikiem jest nabywca,

● zbiorczą wysokość podatku należnego od towarów objętych spisem z natury,

● zbiorczą wysokość zwrotu odliczonej lub zwróconej kwoty wydanej na zakup kas rejestrujących,

● zbiorczą wysokość podatku należnego od wewnątrzwspólnotowego nabycia środków transportu,

● łączną wysokość podstawy opodatkowania oraz łączną wysokość podatku należnego.

W deklaracji nie uwzględnia się wysokości podstawy opodatkowania i VAT należnego z tytułu dostawy towarów oraz świadczenia usług udokumentowanych fakturami, o których mowa w art. 109 ust. 3d ustawy (oznaczonych FP) jako "Faktura do paragonu".

Grupa II (pola od P_39 do P_48) obejmuje dane niezbędne do obliczenia wysokości VAT naliczonego, w tym kolejno m.in.:

● wysokość nadwyżki podatku naliczonego nad należnym z poprzedniej deklaracji (pole opcjonalne),

● zbiorcze wartości netto i wysokości podatku naliczonego z tytułu nabycia towarów i usług zaliczanych u podatnika do środków trwałych,

● zbiorcze wartości netto i wysokości podatku naliczonego z tytułu nabycia pozostałych towarów i usług,

● zbiorcze wysokości podatku naliczonego z tytułu korekt podatku naliczonego od nabycia towarów i usług zaliczanych u podatnika do środków trwałych oraz pozostałych towarów i usług,

● zbiorcze wysokości podatku naliczonego z tytułu korekty podatku naliczonego,

● łączną wysokość podatku naliczonego do odliczenia.

Zapis umieszczony w polu P_46 jako zbiorcza wysokość podatku naliczonego z tytułu korekty podatku naliczonego, o której mowa w art. 89b ust. 1 ustawy - wykazana w K_46 (pole opcjonalne), gdzie pole przyjmuje wyłącznie wartości ujemne, "0" lub pozostaje puste, dotyczy podatników rozliczających się tzw. metodą kasową (kwartalnie). Nie dotyczy natomiast jednostek sektora finansów publicznych, gdyż nie wybierają one takiej formy rozliczenia.

Grupa III (pola od P_49 do P_62) obejmuje dane niezbędne do obliczenia wysokości VAT lub zwrotu tego podatku wraz z oznaczeniem sposobu tego zwrotu oraz wskazuje na dodatkowe dane dotyczące rozliczenia. W kolejno oznaczonych polach dane te obejmują m.in.:

● kwotę wydaną na zakup kas rejestrujących do odliczenia w danym okresie rozliczeniowym pomniejszającą wysokość podatku należnego (pole opcjonalne),

● wysokość podatku objętą zaniechaniem poboru (pole opcjonalne),

● wysokość podatku podlegającą wpłacie do urzędu skarbowego (pole obowiązkowe - z adnotacją, że w przypadku braku - w polu należy wykazać "0"),

● kwotę wydaną na zakup kas rejestrujących do odliczenia w danym okresie rozliczeniowym przysługującą do zwrotu w danym okresie rozliczeniowym lub powiększająca wysokość podatku naliczonego do przeniesienia na następny okres rozliczeniowy (również pole opcjonalne).

W kolejnych polach części deklaracyjnej JPK_VAT w danym okresie rozliczeniowym jednostka powinna wprowadzić wysokość nadwyżki podatku naliczonego nad należnym (pole opcjonalne) do zwrotu. Trzeba wybrać kolejno właściwą jego formę i termin. Przy wyborze podatnik wprowadza we właściwym polu oznaczenie "1". W przeciwnym przypadku - pole pozostawia puste. Natomiast jeśli jednostka zdecyduje o zaliczeniu zwrotu VAT na poczet przyszłych zobowiązań podatkowych (pole opcjonalne), podaje wówczas cyfrę "1" w polu P_59. Należy przy tym wprowadzić kolejne informacje we właściwych polach: o wysokości zwrotu do zaliczenia na poczet przyszłych zobowiązań podatkowych, rodzaj przyszłego zobowiązania podatkowego oraz wysokość nadwyżki podatku naliczonego nad należnym do przeniesienia na następny okres rozliczeniowy. W przypadku braku takiej dyspozycji pole pozostaje puste.

Grupa IV (pola od P_63 do P_ORDZU) obejmuje kolejno informacje dotyczące rozliczenia czynności świadczonych w zakresie marży, które w razie wystąpienia należy oznaczyć cyfrą "1".

Natomiast w polach P_68 i P_69 jednostki wykazują kolejno zbiorczą wysokość korekty podstawy opodatkowania i wysokość korekty podatku należnego (od sprzedaży) dotyczących korekty wierzytelności (niezapłaconych przez kontrahentów - art. 89a ust. 1 ustawy o VAT - pole opcjonalne) wynikających z dostawy towarów i świadczenia usług na terytorium kraju jako tzw. złe długi. Jednostka podaje w polu P_68 wysokość korekty podstawy opodatkowania, która została uwzględniona w pozycjach: K_15, K_17 i K_19. Natomiast w pozycji P_69 podaje wysokość korekty podatku należnego, którą uwzględniono w pozycjach: K_16, K_18 i K_20. W przypadku braku kwot jednostki pozostawiają te pola puste.

Ostatnia pozycja dla części deklaracyjnej obejmuje pouczenia dla podatnika VAT składającego deklarację za właściwy okres rozliczeniowy. Z pouczenia wynika, że:

podanie cyfry "1" oznacza potwierdzenie zapoznania się z treścią i akceptację poniższych pouczeń:

● w przypadku niewpłacenia w obowiązującym terminie podatku podlegającego wpłacie do urzędu skarbowego lub wpłacenia go w niepełnej wysokości niniejsza deklaracja stanowi wówczas podstawę do wystawienia tytułu wykonawczego, zgodnie z przepisami o postępowaniu egzekucyjnym w administracji,

● za podanie nieprawdy lub zatajenie prawdy i przez to narażenie podatku na uszczuplenie grozi odpowiedzialność przewidziana w przepisach Kodeksu karnego skarbowego.

PODSUMOWANIE

Od 1 października 2020 r. zlikwidowano oddzielną deklarację VAT.

Nowa struktura to w rzeczywistości nowa deklaracja podatkowa w formie JPK. Za jej pomocą podatnik ustali wysokość zobowiązania podatkowego.

Nowa struktura deklaracji dla JPK_V7M obowiązująca od 1 października 2020 r. określona jest w rozporządzeniu w sprawie deklaracji i ewidencji VAT.

6. Część ewidencyjna nowego JPK_VAT

W praktyce proces przygotowywania części ewidencyjnej (czyli rejestrów VAT) będzie bardziej skomplikowany.

Struktura nowego JPK nie jest całkowitym odzwierciedleniem funkcjonujących do 30 września 2020 r. - JPK_VAT i tradycyjnej deklaracji VAT. Została poszerzona o dodatkowe dane, m.in.:

● dodatkowe oznaczenia w odniesieniu do rodzaju dokumentu, stosowanej procedury,

● właściwe kody towarowe dla ewidencjonowanej faktury.

Treść tych struktur jest wzorowana na danych określonych w rozporządzeniu w sprawie deklaracji i ewidencji VAT. Dane zawarte w części ewidencyjnej nowego JPK_VAT pośrednio wynikają z treści § 9-11 tego rozporządzenia. Część ewidencyjna dzieli się na ewidencję w zakresie:

● VAT należnego,

● VAT naliczonego.

Z uwagi na zakres zmian związanych z uzupełnieniem struktury JPK o dodatkowe informacje każdą realizowaną transakcję jednostki powinny analizować pod kątem merytorycznym i klasyfikacyjnym dla celów JPK_V7M.

Nowe informacje, które po wprowadzeniu zmienionych przepisów obligują również jednostki do ich przekazywania, dotyczą m.in.:

● grup towarów i usług,

● typów dokumentu,

● tzw. dodatkowych danych ewidencyjnych.

W porównaniu z JPK_VAT przesyłanymi do 30 września 2020 r. ilość danych wykazywanych w części ewidencyjnej nowego JPK_VAT znacznie się zwiększa. Nowa ewidencja VAT ma służyć nie tylko jako podstawa do wyliczenia kwot, które znajdują się w deklaracji VAT-7, ale również celom kontrolnym i analitycznym, a także jako podstawa analiz prowadzonych przez szefa KAS.

W związku z tym jednostki będą miały obowiązek:

● wskazywania oznaczeń identyfikujących niektóre towary lub usługi,

● oznaczania niektórych szczególnych rodzajów transakcji,

● oznaczania niektórych dowodów sprzedaży i zakupu.

6.1. Ewidencja sprzedaży

Podatnicy, którzy mają obowiązek odprowadzania VAT należnego z tytułu dokonanej sprzedaży oraz mają prawo do odliczenia podatku naliczonego (tzw. czynni podatnicy VAT), muszą prowadzić pełną ewidencję na potrzeby VAT. Ewidencja ta powinna zawierać dane niezbędne do prawidłowego sporządzenia deklaracji podatkowej oraz informacji podsumowującej. Taki wymóg wynika bezpośrednio z art. 109 ust. 3 ustawy o VAT (po zmianie od 1 października 2020 r.). Przepis ten zawiera również obowiązkowe elementy, które powinny znaleźć się w każdej ewidencji. Dokument taki powinien zawierać w szczególności:

● dane niezbędne do określenia przedmiotu i podstawy opodatkowania, wysokości kwoty podatku należnego, w tym korekty podatku należnego, z podziałem na stawki podatku,

● kwoty podatku naliczonego obniżającego kwotę podatku należnego, w tym korekty podatku naliczonego,

● kontrahentów,

● dowody sprzedaży i zakupów.

Podatnikami, którzy nie muszą płacić podatku należnego z tytułu sprzedaży, są m.in. podmioty zwolnione przedmiotowo z VAT. Zwolnienie przedmiotowe opisane w art. 43 i 82 ustawy o VAT przysługuje z uwagi na wykonywanie konkretnych czynności, które na mocy tej ustawy zostały wyłączone z zakresu opodatkowania. Zwolnienia przedmiotowe nie są uzależnione od wysokości obrotu. W rezultacie powoduje to, że dla tej kategorii podatników nie jest konieczne prowadzenie ewidencji VAT. Wyłączenie z konieczności prowadzenia stosownej ewidencji wynika bezpośrednio z art. 109 ust. 3 ustawy o VAT i zostało utrzymane również po nowelizacji od 1 października 2020 r.

Nowelizacja ustawy o VAT z 4 lipca 2019 r. wprowadza m.in. przepis określający zasady ewidencjonowania faktur wystawianych do sprzedaży udokumentowanej również przy zastosowaniu kas rejestrujących. Takie faktury powinny być ujmowane w ewidencji VAT w okresie rozliczeniowym, w którym zostały wystawione. Ponadto zastrzeżono, że faktury te nie zwiększają wartości sprzedaży oraz VAT należnego za okres, w którym zostały ujęte w ewidencji (ust. 3d dodany w art. 109 ustawy o VAT).

Z uwagi na różnorodność występujących sytuacji dla czynnych podatników VAT najważniejszym elementem rozliczenia będzie:

● właściwe przyporządkowanie sprzedaży według różnych stawek VAT,

● ujęcie w ewidencji sprzedaży, które podlegają zwolnieniu,

● zidentyfikowanie sprzedaży podlegających wyłączeniu z opodatkowania.

Tym samym dla jednostek sektora finansów publicznych jako czynnych podatników VAT największym problemem stanie się ustalenie merytoryczne wielkości sprzedaży, a nie sprawy techniczne związane z wprowadzeniem do właściwej rubryki czy wpisanie w oznaczone pole JPK_VAT. Prawidłowe przyporządkowanie sprzedaży i wprowadzenie na ich podstawie właściwych danych pozwoli na prawidłowe wyliczenie VAT i rozliczenie z fiskusem.

Zakres danych zawartych w ewidencjach sprzedaży jest określony w § 10 rozporządzenia w sprawie deklaracji i ewidencji VAT.

Elementy części ewidencyjnej

1. Wysokość podstawy opodatkowania wynikająca z czynności podlegających opodatkowaniu, w odniesieniu do których istnieje obowiązek wystawienia przez podatnika faktury, tj.:

a) czynności zwolnionych z podatku na terytorium kraju,

b) czynności opodatkowanych na terytorium kraju stawką 0.

2. Wysokość podstawy opodatkowania i wysokość podatku należnego wynikającego z czynności podlegających opodatkowaniu, w odniesieniu do których istnieje obowiązek wystawienia przez podatnika faktur opodatkowanych: stawką 5, stawką 7 albo 8, stawką 22 albo 23.

3. Wysokość podstawy opodatkowania i wysokość podatku należnego wynikające z wewnątrzwspólnotowego nabycia towarów.

4. Wysokość podstawy opodatkowania i wysokość podatku należnego wynikające z importu towarów podlegającego rozliczeniu, potwierdzone zgłoszeniem celnym lub deklaracją importową (np. import maseczek z Chin).

5. Wysokość podstawy opodatkowania i wysokość podatku należnego wynikające z:

a) opodatkowania w szczególnej procedurze rozliczenia podatku w podziale na stawki podatku: np. dostawy towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich i antyków (np. zakup dla muzeum),

b) czynności udokumentowanych fakturą uproszczoną - w podziale na stawki podatku,

c) importu usług, z wyłączeniem usług nabywanych od podatników podatku od wartości dodanej, do których stosuje się art. 28b ustawy o VAT.

6. Wysokość podstawy opodatkowania i wysokość podatku należnego niedokumentowane fakturami oraz nieobjęte obowiązkiem prowadzenia ewidencji za pomocą kas rejestrujących, wykazywane w wysokościach zbiorczych w podziale na stawki podatku oraz sprzedaż zwolnioną od podatku.

7. Wysokość korekt podstawy opodatkowania oraz podatku należnego w odniesieniu do nieściągalnych wierzytelności, tj. ulga za złe długi, wynikających z poszczególnych faktur, w podziale na stawki podatku.

8. Wysokość zwrotu odliczonej lub zwróconej kwoty wydanej na zakup kas rejestrujących (art. 111 ust. 6 ustawy o VAT).

9. Wysokość podatku należnego od wewnątrzwspólnotowego nabycia środków transportu, wykazanego w wysokości podatku należnego z tytułu wewnątrzwspólnotowego nabycia towarów podlegająca wpłacie w terminie, o którym mowa w art. 103 ust. 3, w związku z ust. 4 ustawy o VAT.

10. Wysokość podatku należnego od wewnątrzwspólnotowego nabycia towarów, o których mowa w art. 103 ust. 5aa ustawy o VAT.

W przypadku wystąpienia czynności z pkt 1, 2, 5 lit. b-c ewidencja powinna dodatkowo zawierać:

● NIP, zapisany poprzez wyodrębnienie kodu prefiksu kraju oraz kodu cyfrowego,

● imię i nazwisko lub nazwę kontrahenta (dostawcy lub nabywcy),

● adres kontrahenta,

● kod kraju, w którym znajduje się siedziba kontrahenta, wprowadzany według standardów ISO, numer faktury albo faktury korygującej,

● datę wystawienia faktury albo faktury korygującej,

● datę dokonania lub zakończenia dostawy towarów lub wykonania usługi lub datę otrzymania zapłaty, o której mowa w art. 106b ust. 1 pkt 4 ustawy o VAT, tj. otrzymanie całości lub części zapłaty przed dokonaniem czynności, jeśli taka data jest określona i różni się od daty wystawienia faktury,

● wartość sprzedaży bez podatku (netto) oraz wysokość podatku należnego, ujmowane w ewidencji sprzedaży w podziale na stawki podatku oraz sprzedaż zwolnioną od podatku, wynikające ze zbiorczych informacji z ewidencji sprzedaży, tj. kas rejestrujących.

We wskazanych informacjach określono szczegółowe dane, jakie zawiera ewidencja sprzedaży. Dane te powinny zapewnić rozliczenie VAT należnego z podziałem na poszczególne stawki VAT i rodzaje sprzedaży, również dotyczące korekt. Dodatkowo określono dane niedokumentowane fakturami oraz nieobjęte obowiązkiem prowadzenia ewidencji sprzedaży przy użyciu kasy rejestrującej, wykazywane w wartościach zbiorczych w podziale na stawki podatku oraz sprzedaż zwolnioną z VAT.

Część ewidencyjna nowego JPK_VAT dzieli się na ewidencję w zakresie:

● VAT należnego,

● VAT naliczonego.

6.1.1. VAT należny w JST

Opodatkowaniu VAT podlega odpłatna dostawa towarów i odpłatne świadczenie usług na terytorium kraju (art. 5 ust. 1 pkt 1 ustawy o VAT).

Przez dostawę towarów rozumie się przeniesienie prawa do rozporządzania towarami jak właściciel. Natomiast przez świadczenie usług rozumie się każde świadczenie na rzecz osoby fizycznej, osoby prawnej lub jednostki organizacyjnej niemającej osobowości prawnej, które nie stanowi dostawy towarów.

A zatem opodatkowaniu VAT zgodnie z zasadą powszechności opodatkowania podlegają wszelkie transakcje, których przedmiotem jest dostawa towarów lub świadczenie usług, pod warunkiem że są one realizowane przez podatników w rozumieniu ustawy o VAT i wykonywane w ramach działalności gospodarczej.

Jako zasadę przyjęto, że podstawą opodatkowania jest wszystko, co stanowi zapłatę, którą dokonujący dostawy towarów lub usługodawca otrzymał lub ma otrzymać z tytułu sprzedaży od nabywcy, usługobiorcy lub osoby trzeciej, włącznie z otrzymanymi dotacjami, subwencjami i innymi dopłatami o podobnym charakterze mającymi bezpośredni wpływ na cenę towarów dostarczanych lub usług świadczonych przez podatnika. Podstawa opodatkowania nie obejmuje samego VAT (art. 29a ust. 1 i ust. 6 pkt 1).

Obowiązek podatkowy powstaje z chwilą dostawy towaru lub wykonania usługi (art. 19a ustawy o VAT).

Podstawowa stawka VAT wynosi obecnie 23%. Jednak zarówno w ustawie o VAT, jak i w przepisach wykonawczych do tej ustawy ustawodawca przewidział możliwość zastosowania obniżonej stawki podatku lub zwolnienia od VAT dla dostaw niektórych towarów lub świadczenia niektórych usług, a także określił warunki stosowania tych obniżonych stawek i zwolnień.

Zakres zadań realizowanych przez poszczególne jednostki sektora finansów publicznych jest bardzo różnorodny. Przed wprowadzeniem danych do rejestrów sprzedaży i technicznym przygotowaniem części ewidencyjnej w nowym JPK_VAT trzeba mieć pewność, że przeprowadzone przez jednostkę czynności sprzedaży towarów i usług zostały odpowiednio zakwalifikowane - jako opodatkowane (jaką stawką), zwolnione lub wyłączone poza VAT.

Oto kilka przykładów problemów występujących w praktyce JST.

Przykład 1

Jak opodatkować oddanie nieruchomości gruntowej w użytkowanie wieczyste przez gminę? Kiedy powstanie obowiązek podatkowy?

Za oddanie nieruchomości gruntowej w użytkowanie wieczyste pobiera się pierwszą opłatę i opłaty roczne. Pierwsza opłata za oddanie nieruchomości gruntowej w użytkowanie wieczyste w drodze przetargu podlega zapłacie jednorazowo, nie później niż do dnia zawarcia umowy o oddanie tej nieruchomości w użytkowanie wieczyste.

Opłaty roczne wnosi się przez cały okres użytkowania wieczystego, w terminie do 31 marca każdego roku, z góry za dany rok. Opłaty rocznej nie pobiera się za rok, w którym zostało ustanowione prawo użytkowania wieczystego. Gmina na wniosek użytkownika wieczystego, złożony nie później niż 14 dni przed upływem terminu płatności, może ustalić inny termin zapłaty, nieprzekraczający danego roku kalendarzowego.

W opisanej sytuacji obowiązek podatkowy w stosunku do:

● pierwszej opłaty powstanie z chwilą jej otrzymania, gdyż pierwszą opłatę należy uregulować do dnia podpisania umowy o oddanie gruntu w użytkowanie wieczyste (przed dostawą towaru),

● opłat rocznych (użytkowanie wieczyste to okres - 99 lat, nie mniej niż 40 lat) powstanie z upływem każdego roku, do którego odnoszą się poszczególne opłaty (tj. 31 grudnia każdego roku trwania użytkowania wieczystego).

Jeżeli jednak przed dniem 31 grudnia danego roku gmina otrzyma całość lub część opłaty rocznej (podatnicy wpłacą je zgodnie z terminem płatności do 31 marca), to obowiązek podatkowy powstanie z chwilą jej otrzymania w odniesieniu do otrzymanej kwoty.

Oddanie nieruchomości gruntowej w użytkowanie wieczyste przez gminę w nowym JPK_VAT należy wykazać w ewidencji w zakresie VAT należnego dla JPK_V7M (od pola LpSprzedazy do pola TypDokumentu), z oznaczeniem "1" w pozycji GTU_10, w pozycji K_19 - wysokość podstawy opodatkowania, a w pozycji K_20 - wysokość VAT należnego (22%, 23%).

Przykład 2

Kiedy powstaje obowiązek podatkowy w przypadku oddania gruntu w użytkowanie wieczyste w gminie, jeżeli użytkownik wieczysty przed swoim wyjazdem za granicę dokonał wpłaty z tego tytułu 15 lutego 2020 r. na rok 2020?

Obowiązek podatkowy powstaje z chwilą dostawy towarów. Jeśli przed dostawą towarów zostanie uiszczona całość lub część należnej zapłaty, obowiązek powstanie z tą chwilą i w części otrzymanej zapłaty.

Ponieważ specyfika ustanowienia wieczystego użytkowania gruntu polega na regulowaniu przez 99 lat w określonym terminie opłat rocznych, zastosowanie znajdują tu "umowne" zasady przewidziane ustawą o VAT, z tym że jeżeli przed "umownym" dokonaniem dostawy towarów gmina otrzyma zapłatę, obowiązek podatkowy powstaje z chwilą otrzymania tej zapłaty w odniesieniu do otrzymanej kwoty.

Jeżeli więc użytkownik wieczysty dokonał wpłaty na konto gminy z tytułu opłaty rocznej 15 lutego 2020 r., to obowiązek podatkowy powstanie z chwilą otrzymania wpłaty w odniesieniu do wpłaconej kwoty.

Otrzymaną kwotę gmina ujmie w deklaracji VAT-7 za luty 2020 r. W 2021 r. na podstawie wystawionej faktury w nowym JPK_VAT należy wykazać w ewidencji w zakresie VAT należnego dla JPK_V7M (od pola LpSprzedazy do pola TypDokumentu), z oznaczeniem "1" w pozycji GTU_10, w pozycji K_19 - wysokość podstawy opodatkowania, a w pozycji K_20 - wysokość VAT należnego (22%, 23%).

Przykład 3

Jaką stawkę VAT należy zastosować od użytkowania wieczystego gruntu?

Czynność oddania gruntu w wieczyste użytkowanie jest dostawą towaru i następuje z chwilą wpisania aktu notarialnego do ksiąg wieczystych.

Rozróżniamy trzy typy opłat rocznych:

1) nieobjęte VAT - za oddanie w wieczyste użytkowanie gruntu przed 1 maja 2004 r.,

2) opodatkowane VAT według stawki 22% - za oddanie w wieczyste użytkowanie gruntu w okresie od 1 maja 2004 r. do 31 grudnia 2010 r.,

3) opodatkowane VAT według stawki 23% - za oddanie w wieczyste użytkowanie gruntu w okresie po 31 grudnia 2010 r.

Natomiast oddanie gruntu w użytkowanie wieczyste na cele rolne jest zwolnione z VAT.

Przykład 4

Jakie stawki VAT gmina powinna zastosować w przypadku wynajmu i dzierżawy nieruchomości?

Wynajem, dzierżawa lub inne usługi o podobnym charakterze dotyczące nieruchomości są opodatkowane co do zasady dwojako:

1) zwolnione z VAT,

2) opodatkowane podstawową stawką VAT w wysokości 23%.

Zwolnione z VAT są usługi:

● wynajmowania lub wydzierżawiania nieruchomości o charakterze mieszkalnym lub części nieruchomości, na własny rachunek, wyłącznie na cele mieszkaniowe (art. 43 ust. 1 pkt 36 ustawy o VAT),

● dzierżawy gruntów przeznaczonych na cele rolnicze (§ 3 ust. 1 pkt 2 rozporządzenia Ministra Finansów z 20 grudnia 2013 r. w sprawie zwolnień od podatku od towarów i usług oraz warunków stosowania tych zwolnień).

W pozostałych przypadkach wynajem, dzierżawa lub inne usługi o podobnym charakterze są obecnie opodatkowane 23% stawką VAT.

W nowym JPK_VAT usługi:

● zwolnione (wystawiona faktura) należy wykazać w ewidencji w zakresie VAT należnego dla JPK_V7M (od pola LpSprzedazy do pola TypDokumentu), z oznaczeniem "1" w pozycji GTU 10, w pozycji K_10 - wysokość podstawy opodatkowania (podaje się wartość netto dostawy towarów),

● zwolnione z VAT, które nie są dokumentowane fakturą ujmuje się w pliku na podstawie dokumentu wewnętrznego; w składanym pliku w polach NrKontrahenta, NazwaKontrahenta można wpisać słowo "Brak"; w polu DowodSprzedazy można wpisać numer dokumentu wewnętrznego, natomiast w polu TypDokumentu należy wpisać "WEW", w pozycji K_10 - wysokość podstawy opodatkowania (podaje się wartość netto dostawy towarów), nie podaje się oznaczenia GTU,

● opodatkowane stawką (22% lub 23% - wystawiona faktura) należy wykazać w ewidencji w zakresie VAT należnego dla JPK_V7M (od pola LpSprzedazy do pola TypDokumentu), z oznaczeniem "1" w pozycji GTU_10, w pozycji K_19 - wysokość podstawy opodatkowania, a w pozycji K_20 - wysokość VAT należnego (22%, 23%).

Przykład 5

Miejski ośrodek kultury i sportu wynajmuje obiekt sportowy - halę sportową. Jaką stawkę VAT należy zastosować?

Stawka VAT w przypadku wynajmu obiektu sportowego, np. hali sportowej, zależy od tego, kto i na jakie cele wynajmuje taki obiekt.

Może to być wynajem hali sportowej z 23% stawką VAT - jeśli wynajmu tego dokonuje firma komercyjna na swoje komercyjne cele. Natomiast czynność ta, z obniżoną stawką VAT, tj. 8%, wystąpi w przypadku udostępnienia hali sportowej na cele sportowe oraz gdy cele te realizuje np. sama osoba fizyczna lub pracownik firmy.

Potwierdza to interpretacja indywidualna wydana przez Dyrektora Izby Skarbowej w Warszawie z 27 września 2011 r. (nr IPPP2-443-753/11-4/AK).

W nowym JPK_VAT usługi:

● opodatkowane stawką 8% (faktura) należy wykazać w ewidencji w zakresie VAT należnego dla JPK_V7M (od pola LpSprzedazy do pola TypDokumentu), z oznaczeniem "1" w pozycji GTU_10, w pozycji K_17 - wysokość podstawy opodatkowania, a w pozycji K_18 - wysokość VAT należnego (8%),

● opodatkowane stawką 23% (faktura) należy wykazać w ewidencji w zakresie VAT należnego dla JPK_V7M (od pola LpSprzedazy do pola TypDokumentu), z oznaczeniem "1" w pozycji GTU_10, w pozycji K_19 - wysokość podstawy opodatkowania, a w pozycji K_20 - wysokość VAT należnego (23%).

Przykład 6

Jaką stawkę VAT trzeba zastosować do wynajmu obiektu sportowego, np. basenu, kortu tenisowego, na prowadzenie zajęć aerobiku, jogi?

Stawka VAT w wysokości 23% ma zastosowanie w odniesieniu do usług:

● wynajmu świadczonego na podstawie umowy najmu całości lub części obiektu sportowego (basenu, kortu tenisowego, stadionu, kręgielni) podmiotom gospodarczym lub innym jednostkom organizacyjnym na cele ich działalności lub imprezy bądź festyny,

● udostępniania urządzeń siłowni, jacuzzi, sauny suchej i parowej, prowadzenia zajęć aerobiku, jogi, aquaerobiku,

● udostępniania automatów do gier losowych (hokej, bilard) uruchamianych poprzez wrzucenie monety bez możliwości wygranych pieniężnych,

● wypożyczania obuwia na kręgielnię,

● wypożyczania sprzętu sportowego.

Natomiast stawka VAT w wysokości 8% ma zastosowanie dla usług udostępniania:

● obiektów sportowych (basenu, kortów, kręgielni, hali sportowej, lodowiska) na zasadzie wykupienia wstępu (w formie biletu, karnetu) osobom fizycznym, podmiotom gospodarczym lub innym jednostkom organizacyjnym,

● wspinaczki rekreacyjnej na zasadzie wykupienia wstępu na ściance wspinaczkowej.

W nowym JPK_VAT usługi:

● opodatkowane stawką 23% (faktura) należy wykazać w ewidencji w zakresie VAT należnego dla JPK_V7M (od pola LpSprzedazy do pola TypDokumentu), z oznaczeniem "1" w pozycji GTU_10, w pozycji K_19 - wysokość podstawy opodatkowania, a w pozycji K_20 - wysokość VAT należnego (23%),

● opodatkowane stawką 8% (faktura) należy wykazać w ewidencji w zakresie VAT należnego dla JPK_V7M (od pola LpSprzedazy do pola TypDokumentu), z oznaczeniem "1" w pozycji GTU_10, w pozycji K_17 - wysokość podstawy opodatkowania, a w pozycji K_18 - wysokość VAT należnego (8%).

Przykład 7

Czy oddanie majątku przez JST w użyczenie swojej jednostce podlega opodatkowaniu VAT?

Nie, oddanie rzeczy (tj. ruchomości i nieruchomości) do używania na podstawie umowy użyczenia co do zasady nie podlega opodatkowaniu VAT ani jako świadczenie usług, ani jako dostawa towarów.

W sytuacji gdy użyczenie przez podatnika VAT nieruchomości jest związane z prowadzonym przez niego przedsiębiorstwem, użyczenie takie nie podlega opodatkowaniu VAT, i to niezależnie od tego, czy użyczający dokonał odliczenia VAT naliczonego w całości lub w części przy nabyciu użyczanej następnie nieruchomości (art. 8 ust. 2 ustawy o VAT).

Natomiast w sytuacji gdy użyczenie przez podatnika VAT nieruchomości nie jest związane z prowadzonym przez niego przedsiębiorstwem, użyczenie takie podlegałoby opodatkowaniu VAT, ale tylko wówczas, gdyby podatnikowi przysługiwało prawo do odliczenia VAT naliczonego w całości lub w części przy nabyciu przedmiotowej nieruchomości (art. 8 ust. 2 ustawy o VAT).

W związku z tym przy wytwarzaniu majątku przez JST, następnie oddanego przez tę JST (przykładowo gminę) w użyczenie, zwykle odbywa się to w celach związanych z prowadzoną działalnością publiczną, np. przekazanie swojej instytucji kultury obiektu zgodnie z umową użyczenia (czynność ta nie stanowi działalności gospodarczej), JST nie służy prawo do odliczenia VAT.

W konsekwencji takie użyczenie nie podlega również opodatkowaniu podatkiem należnym VAT na podstawie art. 8 ust. 2 pkt 1 ustawy o VAT.

W nowym JPK_VAT nie ujmuje się sprzedaży niepodlegającej opodatkowaniu VAT.

Przykład 8

Czy prezenty, nagrody, darowizny w JST podlegają opodatkowaniu VAT?

Nie, nieodpłatne transakcje, czyli nieodpłatna dostawa towarów (tj. prezenty, nagrody, darowizny) i nieodpłatne usługi (np. użyczenia), co do zasady nie są objęte VAT.

W sytuacji gdy (na zasadzie wyjątku) podatnikowi służyło prawo do odliczenia VAT od zakupu towarów i usług, które następnie zostały nieodpłatnie przekazane lub użyczone, te nieodpłatne transakcje będą traktowane jako opodatkowane VAT.

Nie podlegają również VAT (są poza systemem tego podatku) nagrody rozdawane na różnego typu imprezach (np. kulturalnych, sportowych) organizowanych jako zadanie własne JST lub ich jednostek organizacyjnych, czy też nagrody przyznawane za konkretne osiągnięcia (np. w szkole).

Stanowisko to potwierdzają wydawane przez Ministra Finansów interpretacje indywidualne, np. interpretacja indywidualna z 27 lutego 2012 r. (nr IBPP1/443-1674/11/AW), zgodnie z którą:

MF

Przekazanie przez gminę upominków, pucharów, nagród rzeczowych, dyplomów, kwiatów oraz innych artykułów (np. szkolnych czy koszulek), nie jest związane z działalnością opodatkowaną. Zatem gminie nie przysługuje prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego przy nabyciu towarów i usług związanych z nieodpłatnym przekazaniem ww. towarów. Tym samym nie ma podstaw do traktowania tego nieodpłatnego przekazania jako odpłatnej dostawy towarów.

Mając powyższe na uwadze należy uznać, że nieodpłatne przekazanie upominków, pucharów, nagród rzeczowych, dyplomów, kwiatów oraz innych artykułów np. szkolnych czy koszulek, nie podlega opodatkowaniu podatkiem od towarów i usług, gdyż nie zostały spełnione przesłanki uznania tych czynności za odpłatną dostawę towarów, o której mowa w art. 7 ust. 2 pkt 2 ustawy o VAT.

W nowym JPK_VAT nie ujmuje się sprzedaży niepodlegającej opodatkowaniu VAT.

Przykład 9

Jak prawidłowo raportować w nowym JPK_VAT z deklaracją transakcje dotyczące świadczenia usług zwolnionych z VAT, które nie są dokumentowane fakturą (np. obciążenie swojego pracownika w szkole za prywatne rozmowy telefoniczne na podstawie billingu miesięcznego, który jest przygotowywany przez dział administracji)?

Transakcje dotyczące świadczenia usług zwolnionych z VAT, które nie są dokumentowane fakturą, ujmuje się w nowym JPK_V7M na podstawie dokumentu wewnętrznego. W składanym pliku w polach NrKontrahenta, NazwaKontrahenta można wpisać słowo "Brak". W polu DowodSprzedazy można wpisać numer dokumentu wewnętrznego, natomiast w polu TypDokumentu należy wpisać "WEW". Następnie kwotę w wartości netto - jako wysokość podstawy opodatkowania - wpisuje się w pozycji K_19, a kwotę stanowiącą wysokość VAT należnego (według stawki 23) wynikającą z tego billingu trzeba podać w pozycji K_20.