8/2020 [dodatek: ], data dodania: 05.08.2020

8/2020 [dodatek: ], data dodania: 05.08.2020 Zmiany i nowości w VAT w sektorze publicznym

Wstęp

Tematy dotyczące rozliczeń VAT w jednostkach sektora publicznego są wiecznie żywe. Świadczą o tym tysiące wydawanych interpretacji organów podatkowych i wyroków sądów administracyjnych, a nawet kilka orzeczeń TSUE. Ustawodawca wprowadza ciągłe zmiany w przepisach. W znacznym stopniu zmiany i nowości dotykają podmioty publiczne. Zmiany te należy na bieżąco wdrażać. Trzeba także dostosowywać wewnętrzne instrukcje i procedury. Aby prawidłowo ocenić skutki określonych czynności, osoby zajmujące się rozliczeniami VAT muszą stale śledzić nie tylko zmiany w przepisach, ale też pojawiające się interpretacje i wyroki.

Wśród wielu zmian wprowadzanych w obszarze VAT nie wszystkie mają na celu zaostrzenie regulacji i tym samym uszczelnienie systemu VAT, jak np. obowiązkowy split payment czy nowy JPK_VAT. Niektóre zmiany wprowadzają uproszczenia do wcześniejszych przepisów, np. zawiadomień o płatności na rachunek spoza białej listy podatników VAT nie trzeba już składać do urzędu skarbowego właściwego dla wystawcy faktury, lecz do własnego urzędu skarbowego nabywcy. W rzeczywistości uproszczenia te mają na celu poprawienie niedoskonałości, które znalazły się we wprowadzonych wcześniej przepisach.

Niestety, specyfika podmiotów publicznych wprowadza dodatkowe komplikacje w zakresie rozliczeń VAT ze względu na dwie zasadnicze sfery działania tych podmiotów - prywatną (w ramach działalności gospodarczej) oraz publiczną (w ramach zadań własnych nałożonych odrębnymi przepisami). Ta specyfika nie zawsze jest zrozumiała dla organów podatkowych. Powoduje to zmienność ich poglądów. Świadczy o tym m.in. wydana ostatnio interpretacja ogólna Ministra Finansów. Minister Finansów uznał, że nie podlegają opodatkowaniu VAT czynności w zakresie edukacji publicznej i pomocy społecznej, które wcześniej traktowane były jako zwolnione z VAT. W Poradniku została omówiona interpretacja ogólna i jej skutki dla JST.

Ponadto w Poradniku przedstawione zostały zmiany w przepisach o VAT i związane z nimi problemy praktyczne dla sektora publicznego w zakresie następujących zagadnień:

- biała lista podatników VAT, w tym nowe zasady składania zawiadomienia ZAW-NR,

- obowiązkowy mechanizm podzielonej płatności (MPP) i nowe zasady prowadzenia rachunków VAT w państwowych jednostkach budżetowych,

- nowe wymogi raportowania w formie JPK_VAT, który zastąpi deklarację VAT, ostatecznie przesunięte na 1 października 2020 r., jednak wymagające wcześniejszych przygotowań nie tylko pod kątem modyfikacji technicznych w systemach finansowo-księgowych, ale również zmian w procedurach wewnętrznych,

- nowa matryca stawek VAT i wiążąca informacja stawkowa,

- zasady wymiany dotychczasowych kas na kasy online,

- problemy z przepisami wymagającymi podawania NIP na paragonie,

- skutki na gruncie VAT wynikające z obniżenia, odroczenia lub umorzenia czynszu najmu w związku z COVID-19.

Z Poradnika można dowiedzieć się m.in.:

- jak jednostki mogą uchronić się przed sankcjami za płatności dokonane na rachunki niezamieszczone na białej liście podatników VAT,

- jakie nowe oznaczenia zawiera JPK_VAT i jakie zmiany w procedurach wewnętrznych należy wprowadzić pod tym kątem,

§ jakie zmiany dotyczące rachunków VAT obowiązują od 1 sierpnia 2020 r. w państwowych jednostkach budżetowych i jak będzie wyglądała ewidencja operacji w zakresie rozliczeń VAT na koncie 130,

- czy i kiedy jednostki sektora publicznego będą zobowiązane do wymiany zwykłych kas na kasy online,

- jakie zapisy należy zawrzeć w aneksie do umowy najmu, aby zabezpieczyć jednostkę przed koniecznością zapłaty VAT w sytuacji obniżenia, odroczenia lub umorzenia czynszu najemcy,

- jakie czynności wypadną z rejestrów VAT w związku z wydaniem przez MF interpretacji ogólnej z 10 czerwca 2020 r. i od kiedy należy wprowadzić zmiany.

Wszystkie zagadnienia omówione w Poradniku zostały zilustrowane licznymi przykładami z praktyki (ponad 30). Znalazły się w nim także odpowiedzi na pytania zadawane w mediach społecznościowych dedykowanych służbom księgowym.

Dopełnieniem Poradnika jest zestaw list kontrolnych. Za ich pomocą można samodzielnie sprawdzić, jak przebiega proces wdrażania w jednostkach sektora publicznego zmian przepisów w zakresie VAT, które trzeba stosować w 2020 r. Listy kontrolne są przeznaczone dla kierowników jednostek, głównych księgowych oraz pracowników komórek księgowości i kontroli wszystkich rodzajów jednostek sektora publicznego.

1. Biała lista podatników VAT po zmianach

Przepisy dotyczące tzw. białej listy podatników VAT - art. 96b ustawy z 11 marca 2004 r. o podatku od towarów i usług (dalej: ustawa o VAT) - obowiązują od 1 września 2019 r. Wówczas został udostępniony elektroniczny wykaz podatników VAT prowadzony przez szefa Krajowej Administracji Skarbowej (KAS). Jest to niewątpliwie bardzo przydatne narzędzie umożliwiające weryfikację kontrahentów pod kątem formalnym.

Podatnicy, w tym jednostki sektora finansów publicznych, m.in. te z osobowością prawną, jak państwowe i samorządowe instytucje kultury, SPZOZ, a także JST (po centralizacji VAT ze swoimi jednostkami organizacyjnymi - jednostkami budżetowymi oraz samorządowymi zakładami budżetowymi), muszą opłacać faktury o wartości powyżej 15 000 zł na rachunek zamieszczony na białej liście podatników VAT, jeżeli wystawca faktury jest podatnikiem VAT czynnym.

Przepisy te nabrały jednak większego znaczenia po wejściu w życie od 1 stycznia 2020 r. sankcji za dokonanie płatności na rachunek, którego nie ma na białej liście podatników VAT w odniesieniu do transakcji przekraczających 15 000 zł. Wprowadzone sankcje wymuszają więc obowiązek weryfikacji rachunków bankowych, na które jednostki będące podatnikami VAT dokonują przelewów za transakcje powyżej 15 000 zł brutto, oczywiście wówczas, gdy nabywają towary lub usługi od podatników VAT.

Od 1 lipca 2020 r. wprowadzono szereg zmian do białej listy podatników VAT, ale z uwagi na ich korzystny dla podatników charakter obowiązują one z mocą wsteczną, do płatności realizowanych od 1 stycznia 2020 r.

Limit 15 000 zł nie uległ zmianie. Jednak w praktyce jego ustalenie może budzić wątpliwości jednostek.

PRZYKŁAD 1

Według umowy na czas nieokreślony jednostka płaci za wywóz śmieci na podstawie miesięcznych faktur o wartości około 1500 zł każda. W umowie nie ma określonej kwoty transakcji. W skali całego roku całkowity koszt wyniesie około 20 000 zł. Czy w tym przypadku każdorazowa płatność podlega weryfikacji na białej liście podatników VAT?

Nie, nie trzeba każdorazowo weryfikować kontrahenta.

Przepisy dotyczące białej listy podatników VAT w zakresie kwoty 15 000 zł odsyłają do art. 19 ustawy z 6 marca 2018 r. - Prawo przedsiębiorców (dalej: Prawo przedsiębiorców). Przepis ten odwołuje się natomiast do 15 000 zł w odniesieniu do jednorazowej wartości transakcji - niezależnie od płatności oraz liczby faktur. W tym przypadku istotna jest wartość z umowy (zamówienia), w odróżnieniu od przepisów o split payment (MPP), które odnoszą się do 15 000 zł jako wartości brutto każdej faktury. Przy czym na potrzeby art. 19 Prawa przedsiębiorców, który dotyczy płatności bezgotówkowych powyżej 15 000 zł, w przypadku umowy na czas nieokreślony Ministerstwo Finansów przyjmuje interpretację, że należy brać pod uwagę minimalną kwotę, do której zapłaty zobowiązany jest nabywca, łącznie z okresem wypowiedzenia. Przykładowo gdyby umowa najmu przewidywała czynsz w wysokości 4000 zł miesięcznie, a jednocześnie 3-miesięczny okres wypowiedzenia, to "pewna" minimalna wartość transakcji wynosi 16 000 zł (wlicza się płatności za okres wypowiedzenia). W konsekwencji już od pierwszego miesiąca należy stosować płatności bezgotówkowe (na podstawie art. 19 Prawa przedsiębiorców), a tym samym restrykcje wynikające z naruszenia przepisów o białej liście podatników VAT.

Jeśli wartość umowy nie jest znana, ponieważ wynagrodzenie miesięczne zależy od "zużycia", wówczas dopiero od momentu przekroczenia 15 000 zł należy stosować przepisy o białej liście podatników VAT.

1.1. Split payment (MPP) jako ochrona przed sankcjami za płatność poza białą listę podatników VAT

W przypadku jednostek sektora finansów publicznych główne znaczenie ma sankcja dotycząca solidarnej odpowiedzialności nabywcy za VAT nierozliczony przez dostawcę, natomiast sankcja w postaci wyłączenia takiego wydatku z kosztów uzyskania przychodu dotyczy wąskiej grupy podmiotów publicznych, np. samorządowych zakładów budżetowych, które są podatnikami podatku dochodowego od osób prawnych.

Przed obiema sankcjami można się uchronić, jeśli nabywca złoży zawiadomienie do urzędu skarbowego (formularz ZAW-NR). Zgodnie z przepisami obowiązującymi przed 1 lipca 2020 r. zapłata w formie split payment (MPP) chroniła tylko przed sankcją VAT, ale nie zabezpieczała kosztów uzyskania przychodów.

Zmiany wprowadzone od 1 lipca 2020 r. skutkują tym, że zapłata w formie split payment chroni już nie tylko VAT, ale również koszty uzyskania przychodów. Co istotne, przepis ten ma zastosowanie do wszystkich płatności dokonanych od 1 stycznia 2020 r., czyli gdyby np. w lutym samorządowy zakład budżetowy dokonał zapłaty na rachunek, którego nie ma na białej liście podatników VAT, z zastosowaniem MPP, wówczas nie ponosi sankcji w postaci wyłączenia takiego wydatku z kosztów uzyskania przychodów dla celów podatku dochodowego.

Ważne!

Od 1 lipca 2020 r. zapłata w split payment wyłącza sankcje za dokonanie płatności na rachunek niewidniejący na białej liście - zarówno w zakresie solidarnej odpowiedzialności nabywcy za VAT, jak i w zakresie zaliczenia wydatków do kosztów uzyskania przychodów w podatkach dochodowych. Przepisy weszły w życie od 1 lipca, ale obowiązują w stosunku do płatności dokonanych od 1 stycznia 2020 r.

1.2. Split payment (MPP) a dochowanie należytej staranności

Po zmianie przepisów od 1 lipca 2020 r. jednostka dokonująca zapłaty z zastosowaniem split payment (MPP) w zasadzie nie będzie musiała w ogóle sprawdzać, czy rachunek sprzedawcy figuruje w wykazie podatników VAT, ponieważ nie mają zastosowania przepisy nakładające sankcje za przelew na rachunek, którego nie ma na białej liście podatników VAT.

W praktyce większość jednostek dla bezpieczeństwa wprowadziła w każdym przypadku zapłatę w formie split payment. Jednak trzeba pamiętać, że nawet w przypadku zapłaty w tej formie należy weryfikować kontrahenta w celu zapewnienia dochowania należytej staranności.

Jest to szczególnie istotne w sytuacji, gdyby okazało się, że towary, które kupiła jednostka (np. laptopy, smartfony) były przedmiotem procederu oszukańczego na wcześniejszym etapie łańcucha dostaw. W takiej sytuacji, nawet jeśli bezpośredni dostawca jest uczciwy, organy podatkowe mogą próbować kwestionować odliczenie podatku naliczonego. Aby się przed tym skutecznie obronić, zgodnie z orzecznictwem unijnego TSUE, a także polskich sądów administracyjnych, nabywca musi wykazać, że nie wiedział i przy dochowaniu należytej staranności nie mógł wiedzieć o tym, że doszło do oszustwa. Stąd też konieczna jest odpowiednia procedura dotycząca weryfikacji kontrahenta, nawet w przypadku zapłaty w formie split payment. W takiej sytuacji jednak jednostka może ograniczyć weryfikację do sprawdzenia warunków formalnych, np.:

- statusu VAT,

- wpisu do KRS/CEIDG,

- wymaganych licencji/koncesji oraz upoważnień/pełnomocnictw.

Takie stanowisko zaprezentowało Ministerstwo Finansów w wytycznych skierowanych do organów administracji skarbowej, dotyczących należytej staranności, wydanych w 2018 r. pn. "Metodyka w zakresie oceny dochowania należytej staranności przez nabywców towarów w transakcjach krajowych" dostępnych na stronie https://www.podatki.gov.pl/media/4522/metodyka.pdf.

A zatem zapłata w formie split payment całkowicie zabezpiecza przed sankcjami za dokonanie przelewu na rachunek spoza białej listy podatników VAT, a także w znacznym stopniu upraszcza proces weryfikacji kontrahenta pod kątem dochowania należytej staranności.

Jednak nie zawsze dokonanie płatności w formie split payment jest możliwe, ponieważ nie wszyscy podatnicy wystawiający faktury dla jednostki są zobowiązani do posiadania rachunku rozliczeniowego, do którego jest utworzony rachunek VAT. Przykładowo osoby fizyczne prowadzące działalność gospodarczą mogą korzystać z osobistego ROR-u, jeśli nie dokonują sprzedaży lub nabyć, które podlegają obowiązkowemu split payment. W takim przypadku, aby uwolnić się od negatywnych konsekwencji podatkowych, konieczne jest złożenie zawiadomienia do urzędu skarbowego o płatności na rachunek, który nie figuruje na białej liście podatników VAT.

PRZYKŁAD 2

Czy koniecznie należy gromadzić dowody weryfikacji rachunku bankowego kontrahenta (np. PDF) przy każdej płatności?

Tak, w celu udowodnienia dokonanej weryfikacji konieczne jest archiwizowanie dowodów, z których wynika, że rachunek kontrahenta jest widoczny na białej liście podatników VAT. Baza może być nieaktualna bądź za jakiś czas informacja ta może ulec zmianie. Wówczas nie będzie możliwości ponownego sprawdzenia rachunku na wsteczną datę zlecenia płatności.

W ramach dochowania należytej staranności warto więc przechowywać wydruki z weryfikacji numeru rachunku bankowego bądź elektroniczne zrzuty z ekranu. Dostępne są również narzędzia informatyczne służące do zbiorczej zautomatyzowanej weryfikacji rachunków, w których archiwizowane są raporty z przeprowadzonej weryfikacji w danym dniu.

Jeśli za kilka lat w trakcie kontroli organu podatkowego okazałoby się, że w wykazie podatników VAT nie widnieje rachunek bankowy kontrahenta na dzień zlecenia przez jednostkę przelewu, wówczas nie będzie możliwości udowodnienia, że rachunek ten był widoczny w dniu, gdy jednostka dokonywała przelewu. Konsekwencją może być konieczność zapłaty VAT za dostawcę, jeśli on nie wywiąże się z tego obowiązku. Sankcja ta nie ma jednak zastosowania, jeśli nabywca dokona płatności podzielonej na rachunek VAT.

Od 1 lipca 2020 r. split payment chroni również koszty uzyskania przychodu (co może mieć znaczenie w niektórych jednostkach, np. samorządowych zakładach budżetowych, które rozliczają podatek dochodowy od osób prawnych). Jednak nawet w przypadku zapłaty w formie split payment warto zadbać o sprawdzenie kontrahenta na białej liście podatników VAT. To zdecydowanie zapewnia spełnienie przesłanek dochowania należytej staranności w sytuacji, gdyby okazało się, że towary bądź usługi były przedmiotem procederu oszukańczego na wcześniejszym etapie łańcucha transakcji.

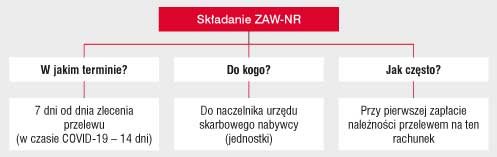

1.3. Zawiadomienie ZAW-NR

W celu zawiadomienia o płatności dokonanej przez jednostkę na rachunek inny niż zawarty na dzień zlecenia przelewu na białej liście podatników VAT należy złożyć stosowny formularz ZAW-NR. W tym zakresie obowiązuje kilka nowości. W rzeczywistości mają one na celu poprawienie niedoskonałości we wprowadzonych pierwotnie regulacjach.

1.3.1. ZAW-NR - zmiany w związku z COVID-19

W związku z epidemią COVID-19 termin na złożenie zawiadomienia ZAW-NR do urzędu skarbowego został wydłużony do 14 dni. Zmiana ta została wprowadzona w pakiecie zmian dotyczących tzw. tarczy 2.0, mocą ustawy z 31 marca 2020 r. o zmianie ustawy o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych oraz niektórych innych ustaw (dalej: tarcza 2.0). Trzeba pamiętać, że jest to zmiana czasowa - obowiązuje jedynie w całym okresie stanu zagrożenia epidemicznego i stanu epidemii ogłoszonych z powodu COVID-19. Po tym okresie termin na złożenie zawiadomienia będzie wynosił 7 dni.

Ważne!

W czasie ogłoszonego stanu zagrożenia epidemicznego i stanu epidemii COVID-19 obowiązuje 14-dniowy termin na złożenie zawiadomienia ZAW-NR.

1.3.2. ZAW-NR - uproszczenia od 1 lipca 2020 r.

W zakresie składania zawiadomienia ZAW-NR od 1 lipca 2020 r. wprowadzono istotne uproszczenia dla podatników, tj.:

- standardowy termin na złożenie zawiadomienia został wydłużony z 3 dni do 7 dni od dnia zlecenia przelewu (jednak do końca obowiązywania stanu zagrożenia epidemicznego i stanu epidemii ogłoszonych w związku z COVID-19 termin na złożenie zawiadomienia wynosi 14 dni),

- nastąpiła zmiana co do właściwości naczelnika urzędu skarbowego, do którego ma być składane zawiadomienie - należy je składać do naczelnika urzędu skarbowego właściwego dla płacącego należność (nabywcy/jednostki), a nie tego właściwego dla sprzedawcy,

- wystarczy, że jednostka złoży jedno zawiadomienie przy pierwszej zapłacie należności przelewem na dany rachunek.

Schemat. Składanie ZAW-NR po zmianach

Z pewnością bardzo ważną i bardzo pożądaną zmianą jest zmiana organu podatkowego, do którego należy złożyć zawiadomienie. Już nie trzeba ustalać urzędu skarbowego właściwego dla wystawcy faktury. Teraz zawiadomienie należy składać w urzędzie skarbowym nabywcy. Jednak również na gruncie wcześniej obowiązujących przepisów złożenie zawiadomienia do niewłaściwego organu (np. do własnego urzędu skarbowego zamiast właściwego dla sprzedawcy) nie powodowało nieważności takiej czynności. Organ ten miał obowiązek przekazania zawiadomienia organowi właściwemu. Wynika to wprost z ustawy z 29 sierpnia 1997 r. - Ordynacja podatkowa (dalej: Ordynacja podatkowa). Takie stanowisko potwierdzały również organy podatkowe w wydawanych interpretacjach indywidualnych (np. interpretacja Dyrektora KIS z 21 stycznia 2020 r., nr 0111-KDIB1-2.4010.418.2019.2.MS).

W nowych przepisach zawarta jest też możliwość jednorazowego złożenia zawiadomienia w przypadku powtarzalnych płatności na ten sam rachunek, którego nie ma na białej liście podatników VAT. Jednak brzmienie tego przepisu może budzić wątpliwości, gdyż wyłącza on sankcje, jeśli podatnik złożył zawiadomienie "przy pierwszej zapłacie należności przelewem na ten rachunek". Powstaje problem, czy podatnik będzie chroniony przed sankcjami, jeśli zawiadomienie zostało złożone nie przy "pierwszej" płatności, lecz przy drugiej płatności bądź kolejnej.

Wcześniej na gruncie przepisów obowiązujących przed 1 lipca 2020 r. do kwestii tej odniosło się Ministerstwo Finansów w objaśnieniach podatkowych z 20 grudnia 2019 r. dostępnych na stronie https://www.gov.pl/web/finanse/objasnienia-podatkowe-z-dnia-20-grudnia-2019-r-wykaz-podatnikow-vat. W objaśnieniach tych wskazano:

MF

W przypadku wysłania zawiadomienia o dokonaniu zapłaty na rachunek spoza wykazu podatnik nie będzie obowiązany dokonywać ponownie takiego zawiadomienia w sytuacji, gdyby kolejna wpłata została dokonana na ten sam rachunek spoza wykazu, o którym podatnik już raz poinformował organy, składając stosowne zawiadomienie. Wystarczające będzie dokonanie jednorazowego zgłoszenia takiego rachunku do właściwego naczelnika US.

Takie stanowisko Ministerstwa Finansów nie miało oparcia w przepisach. Jednak objaśnienia podatkowe wydane zostały w trybie art. 14a § 1 pkt 2 Ordynacji podatkowej. Oznacza to, że zastosowanie się do nich skutkuje objęciem podatnika ochroną taką, jak w przypadku uzyskania interpretacji podatkowej. Niestety, w tym przypadku zmiana stanu prawnego wyłącza ochronę wynikającą z zastosowania się do ministerialnych objaśnień. Należy liczyć więc na korzystną interpretację nowego przepisu przez organy podatkowe, zgodnie z wcześniejszymi objaśnieniami, czyli że wystarczy "jednorazowe" zawiadomienie, a nie musi być złożone przy pierwszej płatności na dany rachunek.

PRZYKŁAD 3

Jak w praktyce należy rozumieć jednokrotność składania ZAW-NR?

Brzmienie przepisu, który pozwala na jednokrotne złożenie zawiadomienia ZAW-NR, budzi wątpliwości, gdyż odwołuje się do jego złożenia "przy pierwszej zapłacie należności przelewem na ten rachunek". Zasadne jest jednak zastosowanie wykładni celowościowej tego przepisu. Oznaczałoby to w praktyce, że złożenie jednego zawiadomienia o danym rachunku - niezależnie, która płatność z kolei jest dokonywana - powinno zabezpieczać przed negatywnymi konsekwencjami podatnika dokonującego kolejnych płatności na ten rachunek w przyszłości.

W związku z COVID-19 nie zostały zmienione zasady liczenia terminu na złożenie zawiadomienia ZAW-NR. Oznacza to, że w dalszym ciągu termin na złożenie zawiadomienia należy liczyć od dnia zlecenia przelewu, gdyż zapłata należności powinna być dokonana na rachunek zawarty w wykazie podatników VAT na dzień zlecenia przelewu.

Od 4 lipca 2020 r. dostępny jest też nowy formularz zawiadomienia ZAW-NR w wersji (2). W dniu 4 lipca 2020 r. weszło w życie rozporządzenie Ministra Finansów z 1 lipca 2020 r. w sprawie wzoru zawiadomienia o zapłacie należności na rachunek inny niż zawarty na dzień zlecenia przelewu w wykazie podmiotów, o którym mowa w art. 96b ust. 1 ustawy o podatku od towarów i usług. Wprowadzenie zmian do wzoru ułatwia i upraszcza składanie tego dokumentu.

PRZYKŁAD 4

Czy zawiadomienie ZAW-NR, że płatność za fakturę została przekazana na rachunek kontrahenta niewidniejący na białej liście podatników VAT, do naczelnika urzędu skarbowego powinna złożyć jednostka organizacyjna (szkoła, przedszkole, ośrodek pomocy społecznej, zakład budżetowy) czy gmina?

Zawiadomienie powinien złożyć "podatnik dokonujący płatności".

W związku z centralizacją rozliczeń VAT w JST podatnikiem dla celów VAT jest gmina. A zatem to osoba upoważniona do działania w imieniu gminy powinna złożyć zawiadomienie o zapłacie na rachunek kontrahenta niewidniejący na białej liście podatników VAT. Jednocześnie, w ramach wprowadzonych w gminie procedur, możliwe jest upoważnienie przez gminę do złożenia zawiadomienia osoby z jednostki.

1.4. Pozostałe uproszczenia w zakresie białej listy podatników VAT od 1 lipca 2020 r.

Od 1 lipca 2020 r. zmianą przepisów o białej liście podatników VAT rozszerzono również na korzyść podatników wyłączenia od stosowania sankcji w przypadku dokonania zapłaty na rachunki niezamieszczone na białej liście:

- służące do dokonywania rozliczeń z tytułu nabywanych przez bank lub SKOK wierzytelności pieniężnych lub

- wykorzystywane przez bank lub SKOK do pobrania należności od nabywcy towarów lub usługobiorcy za dostawę towarów lub świadczenie usług, potwierdzone fakturą, i przekazania jej w całości albo części dostawcy towarów lub usługodawcy, lub

- na rachunki banku lub SKOK, niebędące rachunkami rozliczeniowymi, wykorzystywane do celów gospodarki własnej banku lub SKOK,

- jeżeli odpowiednio bank, SKOK lub podmiot będący wystawcą faktury wraz z informacją o numerze rachunku do zapłaty przekazali podatnikowi informację, że rachunek wskazany do zapłaty jest ww. rachunkiem.

W przepisach tych chodzi przykładowo o rozliczenia w ramach faktoringu, gdzie bank pełniący funkcję faktora skupuje wierzytelności od dostawcy towarów lub usług, a nabywca płaci należność do banku, a nie bezpośrednio dostawcy. Tego rodzaju struktury rozliczeniowe raczej nie są stosowane w jednostkach sektora publicznego. Gdyby takie się zdarzyły, to warto wiedzieć, że nie stosuje się do nich przepisów o białej liście podatników VAT.

PODSUMOWANIE

Od 1 lipca 2020 r. zostały wprowadzone liczne zmiany w zakresie białej listy podatników VAT. Zmiany te w większości upraszczają stosowanie wcześniejszych regulacji.

Po zmianach jednostka dokonująca zapłaty z zastosowaniem split payment (MPP) w zasadzie nie musi w ogóle sprawdzać, czy rachunek sprzedawcy figuruje w wykazie podatników VAT. Zapłata w formie split payment zabezpiecza ją przed sankcjami za dokonanie przelewu na rachunek spoza białej listy podatników VAT. Weryfikacja rachunku kontrahenta na białej liście podatników VAT jest jednak zalecana pod kątem dochowania należytej staranności w ramach ochrony przed posądzeniem o udział w procederze oszukańczym.

Jednostki powinny stosować nowy formularz ZAW-NR. Po zmianach dokument ten należy przesyłać do naczelnika urzędu skarbowego właściwego dla jednostki w ciągu 7 dni od dnia zlecenia przelewu (w czasie obowiązywania stanu epidemii - w terminie 14 dni). Wprowadzona została możliwość jednorazowego złożenia zawiadomienia w przypadku powtarzalnych płatności na ten sam rachunek, którego nie ma na białej liście podatników VAT.

2. Split payment (MPP) po zmianach

Przepisy dotyczące obowiązkowego split payment (MPP) zostały wprowadzone do ustawy o VAT od 1 listopada 2019 r. Wcześniej obowiązywały już w formie dobrowolnej od lipca 2018 r. Obligatoryjne stosowanie split payment wiąże się z jednej strony z obowiązkiem zapłaty w tej formie przez nabywcę, a z drugiej strony - z obowiązkiem oznaczenia faktury przez sprzedawcę adnotacją "mechanizm podzielonej płatności". Przy czym obowiązkowy split payment występuje tylko wówczas, gdy faktura została wystawiona przez podatnika VAT czynnego z podatkiem, na kwotę brutto większą lub równą 15 000 zł, i obejmuje co najmniej jeden towar lub usługę wymienioną w załączniku nr 15 do ustawy o VAT. Przepisy przewidują również określone sankcje za brak stosowania tych obowiązków - zarówno po stronie sprzedawcy, jak i nabywcy.

Co istotne, w takiej sytuacji jednostka jako nabywca określonych towarów i usług o odpowiedniej wartości powinna zastosować płatność w formie split payment, niezależnie od tego, czy ma prawo do odliczenia VAT naliczonego wynikającego z tej faktury (w całości lub w części). Co do zasady nie będą dotyczyły ich sankcje za niezastosowanie split payment w zakresie braku możliwości zaliczenia wydatków do kosztów uzyskania przychodów (z wyjątkiem jednostek, które rozliczają podatek dochodowy od osób prawnych, np. samorządowych zakładów budżetowych). Jednak jednostki muszą liczyć się z:

- sankcjami w postaci dodatkowego zobowiązania w wysokości 30% kwoty VAT, jeśli VAT należny nie zostanie rozliczony przez dostawcę,

- dotkliwymi karami wynikającymi z przepisów ustawy z 10 września 1999 r. - Kodeks karny skarbowy (dalej: k.k.s.), które mogą być nałożone na osoby fizyczne odpowiedzialne w danej jednostce za rozliczenia podatkowe.

Co również istotne, kwotę 15 000 zł należy odnosić do łącznej należności brutto z faktury, a nie tylko do wartości nabytych towarów lub usług z załącznika nr 15 do ustawy o VAT. Taka sytuacja została przedstawiona w przykładzie 5.

PRZYKŁAD 5

W związku z modernizacją budynku urzędu gminy gmina W. nabyła od firmy ABC-BUD usługi budowlane w maju 2020 r. W czerwcu otrzymała fakturę opiewającą na łączną kwotę 24 600 zł brutto (w tym VAT 4600 zł). Faktura obejmuje wynagrodzenie 12 500 zł brutto za usługi budowlane oraz 12 100 zł brutto za dostawę wyposażenia (mebli) do urzędu stanu cywilnego, które przy okazji gmina W zakupiła w tej samej firmie ABC-BUD.

Gmina W. jest zobowiązana do zapłaty w MPP za roboty budowlane, mimo że wartość tych usług nie przekracza 15 000 zł, jednak cała należność brutto z faktury przekracza 15 000 zł brutto. Przy czym gminie W. nie przysługuje prawo do odliczenia VAT od wyposażenia przeznaczonego do urzędu stanu cywilnego z uwagi na brak związku tych zakupów z czynnościami opodatkowanymi. Natomiast w odniesieniu do zakupu usług modernizacji gminie W. przysługuje częściowe prawo do odliczenia podatku naliczonego wyliczonego według tzw. prewspółczynnika oraz współczynnika sprzedaży.

W praktyce mogą się zdarzyć sytuacje, w których przelew nie zostanie dokonany w formie split payment, mimo takiego obowiązku. Jedyną możliwością wybrnięcia z problemu jest zwrot pieniędzy i dokonanie ponownie przelewu w formie split payment.

PRZYKŁAD 6

W jednostce budżetowej faktura za budowę hali namiotowej prawie za 50 000 zł została pomyłkowo zapłacona z pominięciem MPP. Jak z tego wybrnąć?

Przy założeniu, że budowa hali namiotowej mieści się w katalogu usług budowlanych wymienionych w załączniku nr 15 do ustawy o VAT (w zależności od tego, jaka to jest hala), a tym samym objętych obligatoryjnym MPP, brak zapłaty w tej formie wiąże się dla jednostki z:

-

dodatkowym zobowiązaniem podatkowym w wysokości 30% kwoty VAT,

-

brakiem możliwości zaliczenia poniesionych wydatków do kosztów podatkowych - w opisanym przypadku nie będzie miało to zastosowania, bo jednostka budżetowa w ogóle nie rozlicza podatku dochodowego od osób prawnych.

Dodatkowo osoby odpowiedzialne za rozliczenia podatkowe mogą zostać pociągnięte do odpowiedzialności karnej skarbowej za brak zastosowania obligatoryjnego MPP na podstawie art. 57c k.k.s.

Jedyną możliwością naprawienia błędu jest wystąpienie do sprzedawcy o zwrot otrzymanej kwoty i ponowna zapłata za fakturę w formie split payment. Takie działanie skutecznie pozwoli uchronić się przed sankcjami, gdyż ostatecznie obowiązek zapłaty za fakturę w formie podzielonej płatności będzie spełniony i jednostka będzie mieć dowód potwierdzający taki przelew.

PRZYKŁAD 7

Czy w przypadku przelewu z zastosowaniem MPP za fakturę zbiorczą, np. za energię elektryczną, można jako numer faktury podać numer zestawienia zbiorczego? Czy jednak każdą fakturę trzeba wprowadzić osobno?

W przepisach ustawy o VAT od 1 listopada 2019 r. wprowadzono możliwość dokonywania zbiorczych przelewów w formie split payment. Wcześniej konieczne było podanie numeru faktury, przy czym jeden komunikat przelewu mógł dotyczyć tylko jednej faktury. Jednak nie jest możliwe wpisanie w zleceniu przelewu na rachunek VAT numeru zestawienia zbiorczego. Nie można też wpisać numerów kilku faktur. Przelew zbiorczy jest dopuszczalny wówczas, gdy płatność w formie split payment dotyczy wszystkich faktur wystawionych przez jednego dostawcę lub usługodawcę w danym okresie, nie krótszym niż jeden dzień i nie dłuższym niż jeden miesiąc (art. 108a ust. 3a ustawy o VAT). W komunikacie przelewu w miejsce numeru faktury należy wówczas wpisać okres, za który dokonywana jest płatność.

2.1. Towary i usługi objęte obowiązkowym split payment (MPP) - problemy praktyczne

Z założenia obligatoryjny split payment miał zastąpić obowiązujące do końca października 2019 r. szczególne rozwiązania dotyczące rozliczania VAT, wprowadzone w celu zabezpieczenia przed oszustwami i nadużyciami w zakresie VAT w tzw. branżach wrażliwych, czyli odwrotne obciążenie oraz odpowiedzialność podatkową nabywcy (odpowiedzialność solidarną za VAT nierozliczony przez sprzedawcę). W zakresie, w jakim obowiązkowy split payment zastąpił odwrotne obciążenie i solidarną odpowiedzialność, dotyczy on dostaw towarów i świadczenia usług, których przedmiotem są:

-

- usługi budowlane,

- stal,

- złom,

- sprzęt elektroniczny,

- złoto,

- metale nieżelazne,

- paliwa,

- tworzywa sztuczne.

Niemniej dodatkowo ustawodawca wprowadził obligatoryjny split payment również do transakcji, które wcześniej nie były objęte szczególnymi reżimami opodatkowania VAT, tj. do dostaw:

-

- części i akcesoriów do pojazdów silnikowych,

- węgla i produktów węglowych,

- wybranych maszyn i urządzeń elektrycznych, ich części oraz akcesoriów.

Ważne!

Wykaz towarów i usług objętych obowiązkowym split payment jest zawarty w załączniku nr 15 do ustawy o VAT.

Co istotne, towary i usługi wymienione w załączniku nr 15 do ustawy o VAT nadal do końca 2020 r. będą klasyfikowane według PKWiU z 2008 r., mimo że co do zasady od 1 lipca 2020 r. w innych załącznikach do ustawy o VAT, które dotyczą stosowania stawek obniżonych, zostały zmienione zasady klasyfikowania dla:

- towarów - według kodów CN (unijnej Nomenklatury Scalonej),

- usług - według PKWiU z 2015 r.

Ważne!

Towary i usługi objęte obowiązkowym split payment do 31 grudnia 2020 r. należy klasyfikować według PKWiU z 2008 r.

Skutkiem stosowania PKWiU z 2008 r. jest również brak możliwości wystąpienia przez podatników z wnioskiem o wiążącą informację stawkową (WIS), która co do zasady powinna być wydawana nie tylko na potrzeby określenia właściwej stawki VAT, ale również na potrzeby stosowania przepisów ustawy oraz przepisów wykonawczych wydanych na jej podstawie, innych niż dotyczące określenia stawki VAT (art. 42b ust. 4 ustawy o VAT). Problem polega na tym, że WIS jest wydawana tylko w odniesieniu do CN i PKWiU z 2015 r. A zatem w przypadku wątpliwości co do klasyfikacji towarów lub usług na potrzeby stosowania obowiązkowego split payment pozostaje wystąpienie do urzędu statystycznego o klasyfikację statystyczną, jednak nie ma ona mocy wiążącej.

Problemy praktyczne, które pojawiły się w związku z przepisami o split payment, dotyczą niekiedy zakresu towarów (usług) objętych załącznikiem nr 15 do ustawy o VAT, przykładowo przy świadczeniach kompleksowych. W takiej sytuacji należy przede wszystkim określić, czy jednostka ma do czynienia z jednolitym świadczeniem kompleksowym czy z odrębnymi czynnościami, dla których należy odrębnie ustalić zasady opodatkowania. Z kolei w przypadku świadczenia jednolitego konieczne jest ustalenie, jaka czynność ma charakter zasadniczy i wyznacza zasady opodatkowania dla całego świadczenia.

Przykładem występujących problemów z obowiązkowym split payment dla świadczeń kompleksowych jest dostawa mebli pod zabudowę. Zakup ten może podlegać obowiązkowemu MPP jako usługa budowlana. Jeśli zaś będzie potraktowany jako dostawa mebli (towarów), wówczas nie będzie objęty załącznikiem nr 15 do ustawy o VAT. Kwestia ta budzi wiele wątpliwości również z punktu widzenia określenia właściwej stawki VAT. Była ona przedmiotem rozstrzygnięcia przez NSA w uchwale z 24 czerwca 2013 r. wydanej w rozszerzonym składzie siedmiu sędziów (sygn. akt I FPS 2/13). Sąd uznał za dominujący element usługę montażu, co skutkuje w tym przypadku możliwością zastosowania 8% stawki VAT do całego świadczenia, jeśli dotyczy ono budownictwa mieszkaniowego. W konsekwencji takiego podejścia płatność za dostawę mebli pod zabudowę jako usługę montażu jest objęta obowiązkowym split payment, oczywiście przy założeniu, że nabywca jest podatnikiem i kwota brutto na fakturze przekroczy 15 000 zł. Sytuacja nadal nie jest jednak jednoznaczna. Świadczy o tym wydanie przez Ministerstwo Finansów 27 maja 2020 r. już drugiej interpretacji ogólnej w tym temacie (nr PT3.8101.2.2020). Resort finansów zaprezentował w niej stanowisko nieco mniej restrykcyjne co do stopnia konstrukcyjnego połączenia komponentów meblowych i elementów konstrukcyjnych budynku. Oczywiście w każdym przypadku skutki VAT należy badać dla konkretnego stanu faktycznego.

Innym przykładem problematycznym jest stosowanie split payment w przypadku usług projektowych, które jako takie nie zostały wymienione w załączniku nr 15 do ustawy o VAT. W praktyce często projekty dotyczące realizacji inwestycji budowlanych składają się z wielu czynności cząstkowych, obejmujących przykładowo: zgłoszenie danych do przetargu oraz przygotowanie dokumentacji projektowej, a następnie wykonanie prac budowlanych. Jeśli czynności te są warunkiem koniecznym do rozpoczęcia wykonania usług budowlanych, z ekonomicznego punktu widzenia uznać należy, że czynności te stanowią element pomocniczy usługi budowlanej. Sytuację tę ilustruje przykład 8.

PRZYKŁAD 8

Gmina jako inwestor podpisała kontrakt z firmą A na kompleksową budowę przystanków autobusowych na terenie gminy o wartości 1 000 000 zł brutto. W ramach zleconych usług firma A jest zobowiązana również do przygotowania dokumentacji projektowej. Dokumentacja ta została odrębnie wyceniona w kontrakcie (nie są to usługi wymienione w załączniku nr 15 do ustawy o VAT). Zgodnie z wymogami formalnymi rozpoczęcie wykonywania usług budowlanych nie może nastąpić bez przygotowania odpowiedniej dokumentacji projektowej. Faktury będą wystawiane przez firmę A odrębnie za etap projektowania (kwota 25 000 zł brutto) oraz za poszczególne etapy świadczenia usług budowlanych.

W takiej sytuacji istnieją podstawy, aby uznać, że wszystkie faktury powinny być objęte obowiązkowym split payment - jeśli każda z nich przekroczy próg kwotowy 15 000 zł, ponieważ firma A wykonuje na rzecz gminy kompleksową usługę, dla której świadczeniem dominującym jest usługa budowlana. Usługa projektowa jest elementem pomocniczym, który jest konieczny i niezbędny w celu prawidłowego wykonania usług budowlanych.

2.2. Faktura bez oznaczenia MPP

Jednym z obowiązków jednostek jako sprzedawców towarów (usług) objętych obligatoryjnym split payment (MPP) jest wystawianie faktur z odpowiednią adnotacją:

"mechanizm podzielonej płatności".

Może to dotyczyć np. sprzedaży złomu czy refakturowania usług budowlanych, co występuje czasem w praktyce. W przypadku uchybienia temu obowiązkowi organ podatkowy nakłada sankcję (tzw. dodatkowe zobowiązanie podatkowe) w wysokości odpowiadającej 30% kwoty VAT przypadającej na dostawę towarów lub świadczenie usług wykazanych na tej fakturze, które są wymienione w załączniku nr 15 do ustawy o VAT. Jednak sankcja 30% nie ma zastosowania, nawet w przypadku nieoznaczenia faktury klauzulą "mechanizm podzielonej płatności", gdy nabywca towarów (usług) dokona płatności w formie split payment. W sytuacji gdy jednostka zauważy, że nie oznaczyła faktury adnotacją "mechanizm podzielonej płatności" mimo takiego obowiązku, w pierwszej kolejności powinna więc niezwłocznie skontaktować się z nabywcą, aby zapłacił kwotę VAT na rachunek VAT (jest zresztą do tego zobowiązany zgodnie z przepisami).

Konieczne jest również skorygowanie błędu w postaci pominięcia wymaganej klauzuli "mechanizm podzielonej płatności" na fakturze. Faktura bez tego oznaczenia jest fakturą wystawioną wadliwie i podlega sankcji na gruncie k.k.s.

Przepisy nie przewidują wprost trybu korekty takich błędów. Niemniej, bazując na ogólnych regulacjach ustawy o VAT, można dojść do wniosku, że błąd w postaci braku umieszczenia adnotacji "mechanizm podzielonej płatności" na wystawionej fakturze należy naprawić w ramach jednego z dwóch wariantów, tj. wystawienia:

- faktury korygującej przez sprzedawcę,

- noty korygującej przez nabywcę.

Również Ministerstwo Finansów potwierdziło możliwość skorygowania błędnie wystawionych faktur (tj. nieoznaczonych dopiskiem "mechanizm podzielonej płatności") w objaśnieniach podatkowych z 23 grudnia 2019 r. w sprawie mechanizmu podzielonej płatności (dostępnych na stronie https://www.gov.pl/web/finanse/objasnienia-podatkowe-z-23-grudnia-2019-r-w-sprawie-mechanizmu-podzielonej-platnosci).

2.3. Nadwyżkowe oznaczanie faktur adnotacją MPP a nowy JPK_VAT

Ministerstwo Finansów w swoich objaśnieniach podatkowych z 23 grudnia 2019 r. potwierdziło możliwość nadwyżkowego oznaczania faktur adnotacją "mechanizm podzielonej płatności", również w sytuacji, gdy podatnik-sprzedawca nie ma takiego obowiązku. W praktyce więc wiele jednostek wprowadziło taką procedurę z ostrożności, aby uprościć proces wystawiania faktur. Nie trzeba zatem szczegółowo analizować zakresu transakcji (który nie zawsze jest jednoznaczny). Jednocześnie można uniknąć ryzyka sankcji w przypadku braku oznaczenia faktury wymaganą klauzulą.

Również zapłata w formie split payment (MPP) może być stosowana dobrowolnie, nawet gdy nabywca nie ma takiego obowiązku. Taka procedura została dosyć powszechnie wprowadzona w jednostkach. Ma to zapewnić bezpieczeństwo i uchronić jednostkę przed sankcjami w przypadku, gdyby nie zastosowano split payment, a taki obowiązek istniał. Obecnie więc jednostki w ogóle nie muszą analizować, czy zakupione towary (usługi) podlegają obowiązkowemu split payment, jeśli przyjęły jako zasadę zapłatę w tej formie do wszystkich zakupów. Jest to również uzasadnione z punktu widzenia zabezpieczenia się przed sankcjami wynikającymi z przepisów o białej liście podatników VAT.

Od 1 października 2020 r. po wprowadzeniu nowego JPK_VAT przepisy o obowiązkowym split payment nabiorą jednak większego znaczenia. W nowej strukturze trzeba będzie oznaczać kod "MPP" w przypadku "transakcji objętej obowiązkiem stosowania mechanizmu podzielonej płatności" - zarówno po stronie sprzedaży, jak i zakupu.

Oznaczenie MPP będzie dotyczyć "transakcji". Wskazuje to na konkretną dostawę towarów lub usług objętych załącznikiem nr 15 do ustawy o VAT, przy założeniu, że faktura opiewa na wartość co najmniej 15 000 zł. Jeśli jednak taka faktura zawiera również inne towary lub usługi, które nie są wymienione w tym załączniku, wówczas nie są one objęte obowiązkowym split payment. Teoretycznie więc kod "MPP" będzie należało przypisać do pozycji faktury, która obejmuje towary lub usługi z ww. załącznika nr 15. Ministerstwo Finansów w broszurze informacyjnej uprościło jednak tę sytuację. Uznało, że poszczególne oznaczenia należy odnosić do całego dokumentu poprzez zaznaczenie "1" w każdym z pól odpowiadających poszczególnym symbolom. Oznacza to, że MPP należy przypisać do całej faktury, a nie do poszczególnych pozycji faktury. Broszura informacyjna dotycząca nowego JPK_VAT (określanego jako JPK_V7M lub JPK_V7K) dostępna jest na stronie https://www.podatki.gov.pl/jednolity-plik-kontrolny/jpk-vat-z-deklaracja/.

Pod kątem nowego JPK_VAT problemem praktycznym od 1 października 2020 r. będzie sytuacja, gdy dostawca wpisze na fakturach adnotację "mechanizm podzielonej płatności" nadwyżkowo. Chodzi o przypadek, gdy nie będą spełnione przesłanki wymagane dla takiego oznaczenia zgodnie z art. 106e ust. 1 pkt 18a ustawy o VAT, tj. faktura nie zawiera towarów lub usług z załącznika nr 15 do ustawy o VAT lub nie przekracza 15 000 zł. W świetle nowych wymogów JPK_VAT oznaczanie MPP wszystkich faktur, na których znajduje się taka adnotacja, będzie nieprawidłowe - zarówno po stronie sprzedawcy, jak i nabywcy. Kod "MPP" dotyczy tylko transakcji objętej obowiązkiem stosowania split payment. Oznacza to, że jednostki na potrzeby raportowania w JPK_VAT powinny analizować poszczególne transakcje pod kątem warunków obowiązkowego stosowania split payment, aby oznaczenie MPP odzwierciedlało wyłącznie transakcje (faktury), których ten obowiązek dotyczy - niezależnie od tego, czy na samej fakturze znajdzie się taka adnotacja, czy nie.

Taka analiza to na pewno dodatkowe obowiązki. Z punktu widzenia informatycznego należy zadbać, aby odpowiednie oznaczenie znalazło się w nowym JPK_VAT. Konieczne jest także wprowadzenie w jednostkach odpowiednich procedur w zakresie weryfikacji merytorycznej co do warunków stosowania oznaczenia MPP. Skutkiem analizy mogą również być rozbieżności w sposobie raportowania u obu stron transakcji. To z kolei może powodować pytania organów i będzie wymagać złożenia odpowiednich wyjaśnień.

Wraz z wejściem w życie nowego JPK_VAT od 1 października 2020 r. organy podatkowe będą mogły nałożyć karę w wysokości 500 zł za każdy błąd w JPK_VAT, który uniemożliwia jego weryfikację (w przypadku nieskorygowania błędu w ciągu 14 dni od wezwania przez organ). Przepisy w tym zakresie zostały jednak złagodzone. Została wprowadzona możliwość nałożenia kary przez organy podatkowe według ich uznania.

Ważne!

Od 1 października 2020 r. na potrzeby oznaczenia MPP w nowym JPK_VAT jednostki powinny szczegółowo analizować każdą transakcję pod kątem obowiązkowego split payment i oznaczania tylko tych faktur, które podlegają obowiązkowemu MPP. Za nieprawidłowe oznaczenie MPP grozi kara 500 zł za każdy błąd.

Inne podejście zaprezentowało Ministerstwo Finansów w odniesieniu do oznaczania faktur adnotacją MPP w przypadku struktury JPK dotyczącej raportowania wystawionych faktur JPK_FA(3). Według broszury informacyjnej dotyczącej tej struktury pole P_18A wskazujące na mechanizm podzielonej płatności należy oznaczać wówczas, gdy na fakturze faktycznie znalazła się taka adnotacja, mimo że formalnie zgodnie z przepisami nie było obowiązku jej zamieszczenia. Z pewnością nowe przepisy dotyczące nowego JPK_VAT znacząco skomplikują przyjęte dotychczas zasady stosowania split payment z uwagi na konieczność analizy, które transakcje podlegają takiemu obowiązkowi zgodnie z przepisami - niezależnie od samej adnotacji zamieszczonej na fakturze.

PRZYKŁAD 9

Szkoła sprzedaje złom. Czy faktura powinna być wystawiona z 23% VAT, ZW czy NP? Szkoła prowadzi także sprzedaż opodatkowaną, tj. wynajmuje sale z 23% VAT. Czy można na fakturze podawać adnotację "MPP" w każdym przypadku, również gdy kwota jest mniejsza niż 15 000 zł?

Jeśli chodzi o stawkę na sprzedaż złomu, to nie ma podstaw, aby stosować jakikolwiek wyjątek od stawki podstawowej 23%, czyli zwolnienie lub NP. Z pewnością sprzedaż złomu nie może być kwalifikowana jako element usług w zakresie edukacji, które są wyłączone z VAT w związku z interpretacją ogólną Ministra Finansów z 10 czerwca 2020 r.

Adnotację "mechanizm podzielonej płatności" co do zasady należy zamieścić wówczas, gdy kwota brutto z faktury przekracza 15 000 zł. Warunkiem jest też sprzedaż na rzecz podatnika VAT. Jednak nie jest błędem oznaczanie również faktur poniżej 15 000 zł. Można więc stosować taką zasadę.

Jeśli szkoła przyjęła zasadę "nadwyżkowego" oznaczania faktur adnotacją "mechanizm podzielonej płatności", pojawi się problem wraz z wejściem w życie nowego JPK_VAT od 1 października. W nowym pliku należy oznaczać kod "MPP" tyko w przypadku transakcji objętych obowiązkowym split payment, a więc powyżej 15 000 zł. Faktura na kwotę niższą nie powinna być oznaczona MPP w JPK_VAT, mimo umieszczenia takiej adnotacji na fakturze. Co więcej, może wystąpić rozbieżność w raportowaniu po stronie gminy składającej nowy JPK_VAT i po stronie nabywcy. Nabywca może zasugerować się adnotacją na fakturze i oznaczyć ją jako MPP w JPK_VAT. Taka rozbieżność prawdopodobnie zostałaby zauważona przez organy podatkowe i wymagałaby złożenia wyjaśnień. A zatem po wprowadzeniu nowego JPK_VAT lepiej unikać "nadwyżkowego" oznaczania faktur klauzulą "MPP".

2.4. Oznaczanie faktur korygujących MPP od 1 października 2020 r.

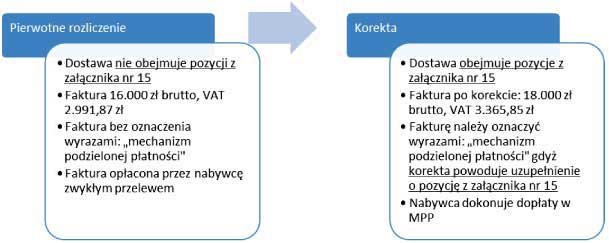

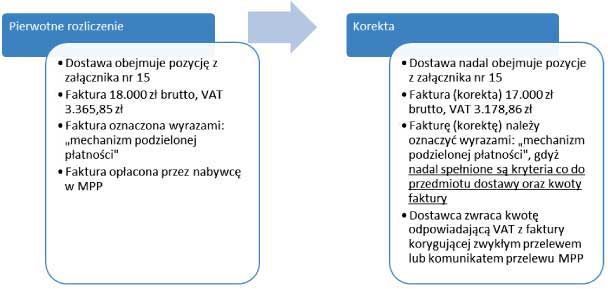

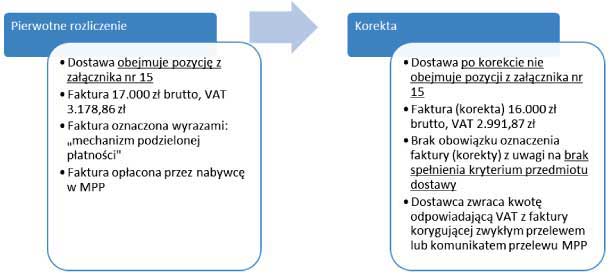

Problemem, który nabierze większego znaczenia w związku z nowym JPK_VAT od 1 października 2020 r., będzie kwalifikowanie faktur korygujących. Chodzi o faktury korygujące, których powinna dotyczyć adnotacja "mechanizm podzielonej płatności", a tym samym oznaczenie "MPP" w nowym JPK_VAT. Taka sytuacja w ogóle nie jest uregulowana w przepisach.

Pomocne w tym zakresie są objaśnienia Ministerstwa Finansów z 23 grudnia 2019 r. w sprawie mechanizmu podzielonej płatności. W objaśnieniach tych przedstawiono kilka przykładów dotyczących faktur korygujących. Według objaśnień Ministerstwa Finansów:

MF

Na fakturze korygującej adnotacja "mechanizm podzielonej płatności" powinna być stosowana z uwzględnieniem statusu transakcji po wystawieniu faktury korygującej.

W przypadku wystawienia faktury korygującej zmniejszającej podstawę opodatkowania mogą mieć miejsce dwie sytuacje.

Sytuacja 1

Jeśli wartość dostawy po korekcie spadnie poniżej 15 000 zł bądź nie będzie już obejmować towarów lub usług z załącznika nr 15 do ustawy o VAT, transakcja przestanie spełniać warunki do objęcia jej obowiązkowym MPP. Oznacza to, że faktura korygująca nie powinna zawierać adnotacji "mechanizm podzielonej płatności", a co za tym idzie - nie powinna zawierać również kodu "MPP" w nowym JPK_VAT.

Sytuacja 2

Jeśli mimo zmniejszenia podstawy opodatkowania transakcja po korekcie w dalszym ciągu będzie spełniała warunki do objęcia jej obowiązkowym MPP, konieczne będzie również oznaczenie faktur korygujących adnotacją "mechanizm podzielonej płatności" i kodem "MPP".

Oczywiście w sytuacji wystawienia faktury korygującej zwiększającej wartość transakcji, jeśli pierwotna faktura podlegała obowiązkowi oznaczenia MPP, to również faktura korygująca będzie podlegać takiemu obowiązkowi, ponieważ transakcja po korekcie nadal będzie objęta obowiązkowym split payment.

Podane przykłady 10 i 11 ilustrują sytuację dotyczącą oznaczania faktur korygujących adnotacją "mechanizm podzielonej płatności" w zależności od tego, jaka jest wartość transakcji po korekcie.

PRZYKŁAD 10

Gmina sprzedała złom o wartości 18 000 zł brutto. Pierwotnie transakcja podlegała obowiązkowemu split payment. Nabywca zwrócił jednak część złomu na kwotę 5000 zł brutto. Jednostka musiała wystawić fakturę korygującą.

Ponieważ wartość transakcji po korekcie (13 000 zł brutto) nie będzie już objęta obowiązkowym split payment, więc na fakturze korygującej nie należy wpisywać adnotacji "mechanizm podzielonej płatności".

PRZYKŁAD 11

Gmina sprzedała złom o wartości 20 000 zł brutto. Pierwotnie transakcja podlegała obowiązkowemu split payment. Nabywca zwrócił część złomu na kwotę 4000 zł brutto. Jednostka musiała wystawić fakturę korygującą.

Ponieważ wartość transakcji po korekcie (16 000 zł brutto) nadal podlega obowiązkowemu split payment, więc na fakturze korygującej należy umieścić adnotację "mechanizm podzielonej płatności".

Kolejne przykłady dotyczące oznaczania faktur korygujących adnotacją "mechanizm podzielonej płatności" zostały zaczerpnięte wprost z objaśnień podatkowych Ministerstwa Finansów z 23 grudnia 2019 r.:

2.5. Rachunki VAT w jednostkach samorządu terytorialnego

W praktyce stosowanie split payment (MPP) w JST jest problematyczne. Otóż wskutek centralizacji na potrzeby VAT cała gmina (powiat, województwo) jest jednym podatnikiem VAT. Składa więc jedną deklarację VAT, z której wynika kwota zobowiązania VAT bądź kwota nadwyżki VAT naliczonego nad należnym. Natomiast na potrzeby wewnętrznych rozliczeń każda jednostka organizacyjna (jednostka budżetowa, zakład budżetowy, urząd miasta/gminy) ma własne rachunki bankowe. Oznacza to, że mimo iż JST jako całość jest jednym podatnikiem VAT, jednak do rachunków rozliczeniowych każdej jednostki budżetowej, samorządowego zakładu budżetowego oraz dla urzędu obsługującego JST zostało utworzone odrębne konto VAT. Wynika to z przyjętej w art. 62a ust. 3 ustawy z 29 sierpnia 2017 r. - Prawo bankowe (dalej: Prawo bankowe) zasady. Zgodnie z nią bank prowadzi jeden rachunek VAT dla wszystkich rachunków rozliczeniowych otwartych dla tego samego posiadacza - niezależnie od ich liczby w tym banku. Można jednak złożyć do banku wniosek o prowadzenie większej liczby rachunków VAT, z których każdy będzie powiązany z jednym rachunkiem rozliczeniowym lub z kilkoma. Przykładowo, bank może prowadzić oddzielne rachunki VAT dla konta dochodów i dla konta wydatków.

Z kolei przelewy środków między rachunkami VAT bez uzyskania zgody naczelnika urzędu skarbowego możliwe są wyłącznie w obrębie rachunków VAT tego samego posiadacza prowadzonych w tym samym banku (art. 62b ust. 2 pkt 6 Prawa bankowego). Pierwszym więc warunkiem umożliwiającym takie przekazanie jest prowadzenie rachunków VAT w tym samym banku.

W praktyce pojawiła się jednak wątpliwość, czy w przypadku prowadzenia rachunków VAT odrębnie dla urzędu miasta/gminy oraz jednostek budżetowych/zakładów budżetowych można między nimi przekazywać środki w ramach "przekazania własnego", czy też konieczne jest uzyskanie zgody organu podatkowego. Ministerstwo Finansów nie dopuszcza takiej możliwości, co potwierdziło w odpowiedzi z 11 czerwca 2018 r. na pytanie "Dziennika Gazety Prawnej":

MF

O tym, kto jest posiadaczem rachunku bankowego (JST czy jednostka budżetowa) decydują zapisy umowy o jego prowadzenie. Gmina (jako podatnik) będzie mogła wystąpić z wnioskiem do naczelnika urzędu skarbowego o wyrażenie zgody na przekazanie środków z rachunku VAT na rachunek rozliczeniowy. We wniosku wskazywać będzie wówczas numer rachunku VAT swojego zakładu czy jednostki oraz numer rozliczeniowy, z którym powiązany jest rachunek VAT.

Odmienne stanowisko w odniesieniu do przelewu środków między rachunkami VAT poszczególnych jednostek organizacyjnych JST zostało zaprezentowane w wyjaśnieniach Rady Prawa Bankowego dotyczących wprowadzenia MPP (dostępnych na stronie https://www.pkobp.pl/korporacje-i-samorzady/bankowosc-transakcyjna/podzielona-platnosc/sposob-na-podzielona-platnosc/?portal=200&wid=0090&gclid=EAIaIQobChMI8Ln7q8Sm3QIVD9myCh10BARlEAAYASAAEgLqFfD_BwE):

RPB

W sytuacji, gdy na potrzeby poszczególnych jednostek budżetowych otwierane są dedykowane rachunki VAT, również z uwagi na powyższe zasadne jest uznanie, iż posiadaczem tych rachunków jest dana jednostka samorządu terytorialnego. Okoliczność, iż to jednostka samorządu terytorialnego jest posiadaczem rachunków VAT otwartych na potrzeby jej jednostek budżetowych umożliwia dokonywanie między tymi rachunkami VAT przekazań własnych, o których mowa we wprowadzanych do art. 62b ust. 1 pkt 3 oraz ust. 2 pkt 6 Prawa bankowego.

Z pewnością zasadne byłoby umożliwienie JST dokonywania przelewów między rachunkami VAT różnych jednostek tej samej gminy (powiatu) w ramach jednego banku, ponieważ na skutek centralizacji JST oraz jej jednostki organizacyjne są uważane za jednego podatnika VAT. Praktyka banków nie jest jednak w tym zakresie jednolita.

W związku z posiadaniem przez JST wielu rachunków VAT (dla poszczególnych jednostek organizacyjnych), które nie zawsze są prowadzone w jednym banku, istotne jest zaplanowanie przepływów finansowych. Należy przy tym uwzględnić ograniczone możliwości dysponowania środkami na rachunku VAT, w tym brak możliwości dokonywania przelewów między rachunkami VAT prowadzonymi w różnych bankach. Wprawdzie problem zamrożonych środków na rachunku VAT został znacząco ograniczony wskutek rozszerzenia przez ustawodawcę z dniem 1 listopada 2019 r. możliwości wykorzystania środków z rachunku VAT m.in. na płatności zaliczek PIT i składek ZUS, jednak przy płatności zobowiązań publicznoprawnych do urzędu skarbowego oraz ZUS może okazać się konieczne wykonanie kilku przelewów cząstkowych z różnych rachunków VAT. W przeciwnym razie może wystąpić problem z zamrożonymi środkami na rachunku VAT.

Przykładowo, jeśli zobowiązanie VAT płacone jest z rachunku urzędu miasta, natomiast kwota na przypisanym do niego rachunku VAT jest niższa niż kwota zobowiązania VAT, wówczas przelew do urzędu skarbowego zostanie zrealizowany częściowo ze środków zgromadzonych na:

- rachunku VAT

- zwykłym rachunku urzędu.

Z kolei inne jednostki organizacyjne funkcjonujące w ramach tego podmiotu mogą mieć niewykorzystane środki na rachunku VAT. W takich sytuacjach warto monitorować i planować odpowiednio płatności dokonywane w ramach JST, zarówno wewnętrzne, jak i zewnętrzne, aby na bieżąco uniknąć problemów z zatorami pieniężnymi.

Stosowanie split payment i posiadanie rachunku VAT wiąże się również dla JST z dodatkową ewidencją w księgach rachunkowych, dodatkową pozycją w bilansie oraz w Informacji dodatkowej. Z tymi zagadnieniami jednostki sektora finansów publicznych musiały sobie już poradzić, stosując dobrowolny split payment przed 1 listopada 2019 r. W tym zakresie nic się nie zmieniło.

2.6. Osobne rachunki VAT w państwowych jednostkach budżetowych od 1 sierpnia 2020 r., w tym ewidencja VAT na koncie 130

Państwowe jednostki budżetowe jako jednostki organizacyjne niemające osobowości prawnej są powołane do obsługi organów władzy publicznej w zakresie realizowanych zadań nałożonych odrębnymi przepisami prawa. Wykonują jednak również czynności na podstawie umów cywilnoprawnych. Czynności te podlegają opodatkowaniu VAT. W jednostkach tych niejasności w zakresie ewidencji księgowej VAT sprowadzają się głównie do wpływu czynności podlegających opodatkowaniu na poziom dochodów i wydatków budżetowych objętych planami finansowymi danego roku budżetowego.

Pozycja państwowych jednostek budżetowych od strony samodzielności czy niezależności przy prowadzeniu działalności ma się odmiennie w porównaniu z gminnymi jednostkami. Zmiany nastąpiły od 1 stycznia 2017 r. Spośród jednostek organizacyjnych sektora finansów publicznych nieposiadających osobowości prawnej podatnikami VAT są jedynie państwowe jednostki budżetowe. Jednostki te mają samodzielność w zakresie rozliczeń VAT. Gminne jednostki budżetowe nie są podatnikami VAT.

Ewidencję księgową w zakresie VAT jednostki budżetowe powinny prowadzić na podstawie rozwiązań przyjętych w rozporządzeniu Ministra Rozwoju i Finansów z 13 września 2017 r. w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej. W rozporządzeniu tym niestety zabrakło wyraźnych unormowań odnoszących się wprost do państwowych jednostek budżetowych.

O tym, że w państwowych jednostkach budżetowych występuje VAT naliczony w fakturach zakupu materiałów, towarów (artykułów spożywczych), robót i usług, świadczy jedynie opis konta 300 "Rozliczenie zakupu". Z opisu tego wynika, że w państwowych i samorządowych jednostkach budżetowych oraz w samorządowych zakładach budżetowych mogą występować operacje polegające na możliwości rozliczania VAT naliczonego w fakturach dostawców i wykonawców robót i usług. Konto 300 w państwowych jednostkach budżetowych raczej nie jest stosowane. Podobna sytuacja jest w samorządowych jednostkach budżetowych. Zamieszczenie zatem operacji w zakresie VAT naliczonego akurat na tym koncie jest nietrafionym rozwiązaniem.

Z kolei o występowaniu w państwowych jednostkach budżetowych VAT należnego może świadczyć opis konta 730 "Sprzedaż towarów i wartość ich zakupu". W opisie tym wskazano, że podatnicy VAT niezobowiązani do stosowania kas z pamięcią fiskalną ujmują po stronie Wn konta 730 przychody (utargi) łącznie z podatkiem ze sprzedaży towarów, a należny VAT zawarty w utargach podlega przeksięgowaniu - Wn konto 730, Ma konto 225. W opisie konta 730 przedstawiona kwestia została pominięta.

Jeśli VAT podlegający odliczeniu od VAT należnego jest większy niż VAT należny, różnica może być przypisana do zwrotu na rachunek podatnika lub uwzględniona w rozliczeniach z urzędem skarbowym w następnych okresach rozliczeniowych. Kierując się opisem konta 225 należałoby stwierdzić, że nadwyżka VAT podlegającego odliczeniu nad VAT należnym została potraktowana jako nadpłata w rozliczeniach z budżetami, a przekazanie zwrotu VAT na rachunek podatnika - jako wpłata do budżetu z tytułu tej nadpłaty.

Sposób ujmowania w ewidencji księgowej państwowych jednostek budżetowych operacji związanych ze sprzedażą opodatkowaną wynika ze wzoru rachunku zysków i strat jednostki budżetowej (wariant porównawczy). Dane w zakresie przychodów z podstawowej działalności operacyjnej są wykazywane w rachunku zysków i strat jako przychody netto. Oznacza to, że przychody ze sprzedaży produktów oraz ze sprzedaży materiałów i towarów muszą być ewidencjonowane na kontach zespołu 7 w kwotach netto (bez należnego VAT).

W państwowych jednostkach budżetowych zasady ewidencji księgowej operacji związanych z rozliczeniami VAT w dużym stopniu wynikają z regulacji zawartych w rozporządzeniach Ministra Finansów z:

- § 15 stycznia 2014 r. w sprawie szczegółowego sposobu wykonywania budżetu państwa (dalej: rozporządzenie w sprawie budżetu państwa),

- 7 grudnia 2010 r. w sprawie sposobu prowadzenia gospodarki finansowej jednostek budżetowych i samorządowych zakładów budżetowych (dalej: rozporządzenie w sprawie gospodarki finansowej jednostek),

- 20 grudnia 2010 r. w sprawie rodzajów i trybu dokonywania operacji na rachunkach bankowych prowadzonych dla obsługi budżetu państwa w zakresie krajowych środków finansowych oraz zakresu i terminów udostępniania informacji o stanach środków na tych rachunkach (dalej: rozporządzenie w sprawie rachunków bankowych).

W państwowych jednostkach budżetowych operacje z tytułu realizowanych dochodów budżetu państwa dokonywane są na rachunkach bieżących tych jednostek, a operacje z tytułu wydatków budżetu państwa realizowanych przez te jednostki - na rachunkach bieżących tych jednostek (§ 9 ust. 1 i 2 rozporządzenia w sprawie budżetu państwa).

Od 1 sierpnia 2020 r. rozporządzeniem Ministra Finansów z 24 czerwca 2020 r. zmieniającym rozporządzenie w sprawie szczegółowego sposobu wykonywania budżetu państwa znowelizowano brzmienie § 9 ust. 1 pkt 3. Po zmianach bank prowadzący obsługę państwowych jednostek budżetowych przekazuje na koniec każdego dnia roboczego środki z rachunków VAT, prowadzonych dla rachunku bieżącego dochodów i rachunku bieżącego wydatków, odpowiednio na rachunek bieżący dochodów i rachunek bieżący wydatków, według stanu środków na tych rachunkach VAT po zakończeniu dnia operacyjnego.

Z zasad określonych w rozdziale 4 "Tryb pobierania dochodów i dokonywania wydatków państwowych jednostek budżetowych" (§ 19) rozporządzenia w sprawie gospodarki finansowej jednostek wynika m.in., że uzyskane przez państwowe jednostki budżetowe zwroty wydatków dokonanych:

- w tym samym roku budżetowym - są przyjmowane na rachunki bieżące wydatków i zmniejszają wykonanie wydatków w tym roku budżetowym,

- w poprzednich latach budżetowych - są przyjmowane na rachunki bieżące dochodów i podlegają odprowadzeniu na dochody budżetu państwa, w terminach określonych odrębnymi przepisami.

Unormowania te mają istotny wpływ na rozliczenia VAT z tytułu odsprzedaży towarów i usług opodatkowanych VAT. W przypadku najmu lokali użytkowych od państwowych jednostek budżetowych najemcy - poza czynszem - zobowiązani są z reguły do ponoszenia kosztów:

- ogrzewania wynajmowanych pomieszczeń,

- zużycia energii elektrycznej,

- zużycia wody,

- odprowadzania ścieków,

- wywozu nieczystości stałych,

- usług ochroniarskich itp.

Dostawcy towarów i wykonawcy usług dokonują sprzedaży na rzecz państwowej jednostki budżetowej. Jednostka następnie odsprzedaje je najemcom w proporcji wynikającej z umowy najmu. W przypadku odsprzedaży towarów i usług VAT należny zawarty w fakturach odsprzedaży jest równy kwocie VAT naliczonego w fakturach zakupu w zakresie podlegającym refakturowaniu. W związku z tym z tytułu odsprzedaży w danym przypadku nie wystąpi VAT podlegający wpłacie na rachunek urzędu skarbowego.

Wpływy z tytułu odsprzedaży towarów i usług w odniesieniu do operacji zarachowywanych na zmniejszenie wydatków budżetowych państwowej jednostki budżetowej w tym samym roku budżetowym nie stanowią dochodów budżetowych. Z tego względu należności z tytułu sprzedaży refakturowanej mogą być ujmowane na koncie 201 "Rozrachunki z odbiorcami i dostawcami", a nie na koncie 221 "Należności z tytułu dochodów budżetowych".

Ważne zmiany dla państwowych jednostek budżetowych w zakresie rachunków VAT zostały wprowadzone rozporządzeniem Ministra Finansów z 16 czerwca 2020 r. zmieniającym rozporządzenie w sprawie rodzajów i trybu dokonywania operacji na rachunkach bankowych prowadzonych dla obsługi budżetu państwa w zakresie krajowych środków finansowych oraz zakresu i terminów udostępniania informacji o stanach środków na tych rachunkach. Weszły one w życie od 1 sierpnia 2020 r.

Zmiana polega na dostosowaniu zakresu operacji na rachunkach bankowych państwowych jednostek budżetowych do procedur wynikających z obowiązkowego stosowania mechanizmu podzielonej płatności.

Ważne!

Od 1 sierpnia 2020 r. w państwowych jednostkach budżetowych zrezygnowano z prowadzenia jednego wspólnego rachunku VAT dla rachunków bieżących dochodów i wydatków budżetowych. Będą prowadzone osobne rachunki VAT dla każdego rodzaju środków gromadzonych i przekazywanych przez państwowe jednostki budżetowe.

W związku z nowymi przepisami do 1 sierpnia 2020 r. NBP ma otworzyć rachunki bankowe dla obsługi budżetu państwa:

- jeden rachunek bieżący dochodów i jeden rachunek bieżący wydatków dla dysponentów części budżetowych do ewidencji dla danej części budżetu państwa,

- osobne rachunki VAT dla środków gromadzonych przez państwowe jednostki budżetowe - prowadzone do rachunków dochodów, wydatków i innych rachunków (środków na wydatki niewygasające, dla dotacji podlegających zwrotowi i innych rachunków pomocniczych).

Ze względu na zwiększoną liczbę rachunków VAT jednostki państwowe powinny przygotować się na zmianę zakresu operacji wykonywanych na rachunkach bieżących. Do zmienionych zasad rozliczeń w państwowych jednostkach budżetowych należy również dostosować zapisy ich polityki rachunkowości. Zmiany należy wprowadzić najpóźniej do 31 lipca 2020 r.

Jak zatem po zmianach będzie wyglądała ewidencja operacji w zakresie rozliczeń VAT w państwowych jednostkach budżetowych na koncie 130 "Rachunek bieżący jednostki"?

Konto 130 "Rachunek bieżący jednostki"

Konto 130 służy do ewidencji dochodów i wydatków państwowej jednostki budżetowej za pomocą wyodrębnionych rachunków:

- dochodów (konto analityczne 130-1),

- wydatków (konto analityczne 130-2)

oraz prowadzonych dla nich rachunków VAT (konta analityczne: 130-1 VAT i 130-2 VAT).

Zgodnie z obowiązującymi zasadami obsługi tych rachunków środki zgromadzone na rachunku VAT, prowadzonym dla rachunku dochodów, są przyjmowane na ten rachunek.

Z rachunku dochodów są dokonywane przelewy zrealizowanego w dochodach budżetowych jednostki VAT na właściwe rachunki na zasadach i w terminach określonych w odrębnych przepisach.

Na rachunek wydatków są przyjmowane środki z rachunku VAT prowadzonego dla tego rachunku.

Na podstawie przepisów zawartych w rozdziale 3a (art. 62b ust. 1 pkt 4 lit. b) Prawa bankowego można wnioskować, że głównym źródłem wpływów na rachunek VAT dla rachunku wydatków jest zwrot różnicy podatku za dany rok budżetowy, o którym mowa w art. 87 ust. 6a ustawy o VAT, przez urząd skarbowy.

Typowe zapisy strony Wn konta 130 w zakresie rozliczeń VAT

| Lp. | Treść operacji | Konta przeciwstawne |

| I. Rachunek bieżący dochodów (konto analityczne 130-1) | ||

| 1. | Przelewy VAT z wydzielonego rachunku dochodów jednostki prowadzącej działalność oświatową, w kwocie do odprowadzenia do urzędu skarbowego | 141 |

| 2. | Wpływ środków zgromadzonych na rachunku VAT, prowadzonym dla rachunku bieżącego dochodów | 141 |

| II. Rachunek VAT dla rachunku dochodów (konto analityczne 130-1 VAT) | ||

| 1. | Wpływ zapłaty faktury odbiorcy, w części odpowiadającej kwocie podatku od towarów i usług (VAT należny) | 221 |

| 2. | Wpływ różnicy podatku, o której mowa w art. 87 ust. 6a ustawy o VAT, zwróconej przez urząd skarbowy za poprzedni rok budżetowy | 225-3 |

| 3. | Wpływ z rachunku bieżącego wydatków kwoty VAT, podlegającej rozliczeniu z urzędem skarbowym, z tytułu zapłaty w formie split payment | 141 |

| III. Rachunek bieżący wydatków (konto analityczne 130-2) | ||

| 1. | Wpływ z rachunku bieżącego dochodów kwoty naliczonego VAT, odliczonego w roku bieżącym od VAT należnego, w celu zmniejszenia wydatków | 141 |

| 2. | Wpływ środków zgromadzonych na rachunku VAT, prowadzonym dla rachunku bieżącego wydatków | 141 |

| 3. | Obustronny techniczny zapis ujemny na rachunku wydatków do poz. 1 i 2 | 130-2 |

| IV. Rachunek VAT dla rachunku bieżącego wydatków (konto analityczne 130-2 VAT) | ||

| 1. | Wpływ różnicy podatku, o którym mowa w art. 87 ust. 6a ustawy o VAT, zwróconej przez urząd skarbowy za bieżący rok budżetowy | 225-3 |

Typowe zapisy strony Ma konta 130 w zakresie rozliczeń VAT

| Lp. | Treść operacji | Konta przeciwstawne |

| I. Rachunek bieżący dochodów (konto analityczne 130-1) | ||

| 1. | Przekazanie na rachunek bieżący wydatków kwoty naliczonego VAT, odliczonego w roku bieżącym od VAT należnego, w celu zmniejszenia wydatków | 141 |

| 2. | Przelew zrealizowanego w dochodach budżetowych jednostki VAT oraz VAT wynikającego z zapłaty w formie split payment, pomniejszonego o VAT naliczony, podlegającego odliczeniu od należnego VAT, na rachunek urzędu skarbowego | 225-3 |

| 3. | Obustronny techniczny zapis ujemny na rachunku dochodów do poz. 1 i 2 | 130-1 |

| II. Rachunek VAT dla rachunku dochodów (konto analityczne 130-1 VAT) | ||

| 1. | Przekazanie środków zgromadzonych na rachunku VAT prowadzonym dla rachunku dochodów na rachunek bieżący dochodów, po zakończeniu dnia operacyjnego | 141 |

| III. Rachunek bieżący wydatków (konto analityczne 130-2) | ||

| 1. | Przekazanie kwoty VAT, wynikającej z zapłaty w formie split payment, na rachunek VAT prowadzony dla rachunku bieżącego dochodów, w kwocie VAT należnego, pomniejszonej o VAT podlegającej odliczeniu | 141 |

| IV. Rachunek VAT dla rachunku bieżącego wydatków (konto analityczne 130-2 VAT) | ||

| 1. | Przekazanie środków zgromadzonych na rachunku VAT prowadzonym dla rachunku wydatków na rachunek bieżący wydatków, po zakończeniu dnia operacyjnego | 141 |

Zasady ewidencji VAT, w tym typowe zapisy na stronie Wn i Ma konta 130, opracował Jan Charytoniuk - autor kilkudziesięciu publikacji z zakresu rachunkowości budżetowej, w tym ok. 30 opracowań do "PORADNIKA Rachunkowości Budżetowej", opartych na praktycznych doświadczeniach wyniesionych z pracy w instytucjach kontrolnych (w RIO) i na stanowisku głównego księgowego.

PODSUMOWANIE

Dotychczas przepisy dotyczące obowiązkowego MPP nie były nadmiernie uciążliwe. Wiele jednostek przyjęło bezpieczną zasadę zapłaty w formie split payment również za te faktury, które takiemu obowiązkowi nie podlegają.

Od 1 października jednostki nie unikną jednak konieczności szczegółowej analizy transakcji pod kątem ich objęcia obowiązkowym split payment. Tylko takie transakcje powinny mieć kod "MPP" w nowym JPK_VAT - niezależnie od oznaczenia faktury adnotacją "mechanizm podzielonej płatności".

Dla państwowych jednostek budżetowych od 1 sierpnia 2020 r. wprowadzone zostały ważne zmiany. Zrezygnowano z jednego wspólnego rachunku VAT na rzecz osobnych rachunków VAT dla każdego rodzaju środków gromadzonych i przekazywanych przez państwowe jednostki budżetowe.

3. Nowy JPK_VAT od 1 października 2020 r.

Jednostki sektora finansów publicznych - podobnie jak wszyscy podatnicy VAT - będą miały nowe obowiązki w zakresie raportowania rozliczeń VAT w formie nowego JPK_VAT. Wprowadzone zostały ustawą z 4 lipca 2019 r. o zmianie ustawy o podatku od towarów i usług oraz innych ustaw. Ostatecznie z powodu pandemii COVID-19 termin ich wejścia w życie został przesunięty dla wszystkich podatników na 1 października 2020 r. Pierwotnie dla podmiotów sektora publicznego miał to być 1 lipca 2020 r.

3.1. Nowy JPK_VAT zamiast deklaracji

Nowy JPK_VAT od 1 października 2020 r. to niewątpliwie rewolucja w zasadach raportowania VAT. Nowy plik będzie miał zdecydowanie większą wagę niż dotychczasowy. Oprócz części ewidencyjnej będzie również zawierał część deklaracyjną. Zastąpi on dotychczasowe deklaracje składane na potrzeby rozliczeń VAT, odpowiednio deklaracje:

- miesięczne VAT-7 zostaną zastąpione strukturą JPK_V7M,

- kwartalne VAT-7K zostaną zastąpione strukturą JPK_V7K.

Jednostki składające dotąd miesięczne deklaracje VAT-7 i raportujące co miesiąc dane z ewidencji VAT w postaci JPK_VAT(3) będą zobowiązane do przesyłania do 25 dnia każdego miesiąca tylko jednego wspólnego dokumentu elektronicznego JPK_V7M.

Natomiast jednostki, które składają obecnie deklaracje VAT za okresy kwartalne, będą w terminie do 25 dnia każdego miesiąca przesyłać JPK_V7K za:

- dwa pierwsze miesiące kwartału - wypełnione jedynie w części dotyczącej ewidencji VAT,

- ostatni miesiąc kwartału - z wypełnionymi obiema częściami.

Ważne!

Złożenie JPK_VAT w nowej strukturze obowiązującej od 1 października 2020 r. będzie równoznaczne ze złożeniem deklaracji VAT ze wszystkimi tego konsekwencjami.

Zmiany z jednej strony oznaczają uproszczenie w raportowaniu dla JST. Jednostki, zamiast wysyłać oddzielnie deklaracje i JPK_VAT, będą wysyłały jeden nowy JPK_V7M (JPK_V7K). Nie będzie również obowiązku składania załączników do deklaracji VAT, tj. VAT-ZD, VAT-ZT, VAT-ZZ oraz deklaracji VAT-27. Z drugiej jednak strony nowy JPK_VAT wprowadza znacząco rozbudowaną część ewidencyjną. Część ta będzie zawierać wiele danych niewymaganych w starym JPK_VAT. Dzięki temu organy podatkowe będą otrzymywać wiele informacji o przeprowadzanych transakcjach, z których nie wszystkie w rzeczywistości są niezbędne do weryfikacji rozliczeń VAT (np. oznaczenie usług niematerialnych).

Zmiana zasad raportowania VAT od 1 października 2020 r., mimo likwidacji odrębnej deklaracji, w praktyce będzie oznaczała o wiele bardziej skomplikowany proces przygotowywania części ewidencyjnej (czyli rejestrów VAT). Chodzi tu o istotne rozszerzenie zakresu danych przekazywanych organom podatkowym. Dane te szczegółowo zostały wymienione w rozporządzeniu Ministra Finansów, Inwestycji i Rozwoju z 15 października 2019 r. w sprawie szczegółowego zakresu danych zawartych w deklaracjach podatkowych i w ewidencji w zakresie podatku od towarów i usług (dalej: rozporządzenie w sprawie deklaracji i ewidencji VAT).

Na stronie Ministerstwa Finansów udostępnione zostały struktury obejmujące dane raportowane w nowym JPK_VAT https://www.gov.pl/web/kas/struktury-jpk (nie mają one jednak jeszcze charakteru ostatecznego i mogą podlegać modyfikacjom).

Jednostki powinny mieć również na uwadze nowe kary. Od 1 października 2020 r. organy podatkowe będą mogły wymierzyć karę w wysokości 500 zł za każdy błąd w nowym JPK_VAT. Dotyczy to błędu, który uniemożliwi jego weryfikację (w przypadku nieskorygowania błędu w ciągu 14 dni od wezwania przez organ). Należy więc szczególnie zadbać o prawidłowe założenia i procedury już na etapie wdrożenia nowego JPK_VAT, gdyż nie każdy błąd będzie można usunąć w ciągu 14 dni.

Pierwotnie kara ta miała być nakładana automatycznie za każdy błąd, który nie zostanie skorygowany w ciągu 14 dni od wezwania. Na podstawie ustawy związanej z COVID-19 (tarcza 2.0) przepisy zostały złagodzone poprzez wprowadzenie możliwości nałożenia kary przez organy podatkowe według ich uznania. W objaśnieniach podatkowych z 21 lipca 2020 r. w sprawie nowych preferencji stosowanych w związku z ponoszeniem negatywnych konsekwencji ekonomicznych z powodu COVID-19 MF wskazało:

MF

Kary te będą nakładane na tych podatników, którzy poprzez celowe, uporczywe działania i wprowadzane błędy uniemożliwiają weryfikację prawidłowości transakcji.

Szczegółowe dane, jakie będzie zawierać nowy JPK_VAT w części deklaracyjnej, zgodnie z rozporządzeniem w sprawie deklaracji i ewidencji VAT, obejmują dane podane w ramce.

Dane wykazywane w nowym JPK_VAT w części deklaracyjnej

-

Oznaczenie właściwego urzędu skarbowego - ze względu na adres siedziby lub miejsce zamieszkania podatnika.

-

Dane identyfikacyjne podatnika, odpowiadające danym zawartym w częściach B i H dotychczasowych deklaracji VAT: NIP podatnika, jego pełna nazwa lub imię, nazwisko i data urodzenia, adres poczty elektronicznej, a także fakultatywnie numer telefonu kontaktowego, nazwa systemu informatycznego, z którego przesyłana jest deklaracja, oraz uzasadnienie przyczyn złożenia korekty.

-

Oznaczenie rodzaju rozliczenia (miesięczne lub kwartalne).

-

Oznaczenie okresu, za który VAT jest rozliczany (miesiąc/kwartał i rok).

-

Oznaczenie wersji (kodu) deklaracji.

-

Data sporządzenia - podobnie jak inne daty powinna być podana w kolejności: rok, miesiąc, dzień.

-

Wskazanie celu złożenia deklaracji (złożenie deklaracji lub jej korekta).

-

Dane niezbędne do obliczenia wysokości:

-

podatku należnego, analogiczne do tych z części C dotychczasowych deklaracji VAT, z tym że w przypadku dostawy towarów lub świadczenia usług na terytorium kraju, opodatkowanych stawkami 5%, 7% lub 8% bądź 22% lub 23%, wyodrębnione zostaną kwoty wynikające z korekty dotyczącej ulgi na złe długi; nie przewidziano miejsca dla transakcji krajowych objętych odwrotnym obciążeniem z uwagi na jego zniesienie od listopada 2019 r.,

-

podatku naliczonego (odpowiadające części D dotychczasowych deklaracji VAT),

-

podatku lub zwrotu podatku wraz z oznaczeniem sposobu dokonania tego zwrotu (informacje z części E dotychczasowych deklaracji VAT); dane dotyczące odliczenia kwot wydanych na zakup kas rejestrujących zostały dostosowane do nowych przepisów wprowadzających kasy online.

-

Dodatkowe dane dotyczące rozliczenia, odpowiadające częściom F i G dotychczasowych deklaracji VAT; przewidziano możliwość wskazania, że podatnik wnosi o zaliczenie zwrotu podatku na poczet przyszłych zobowiązań podatkowych wraz z podaniem wysokości zaliczenia oraz rodzaju zobowiązania podatkowego, tym samym nie będzie już potrzeby składania odrębnego wniosku w tym zakresie.

-

Pouczenia - jak dotychczas dotyczą charakteru deklaracji, stanowiącej podstawę do wystawienia tytułu wykonawczego zgodnie z przepisami o postępowaniu egzekucyjnym w administracji oraz odpowiedzialności na gruncie k.k.s. za podanie nieprawdy lub zatajenie prawdy.

PRZYKŁAD 12

Jaki adres e-mailowy należy podawać w nowym JPK_VAT?

W odniesieniu do numeru telefonu kontaktowego oraz adresu e-mail, który należy podać w części deklaracyjnej nowego JPK_VAT, należy podać dane podatnika. Tak wprost wskazuje rozporządzenie w sprawie deklaracji i ewidencji VAT.

Jednak z uzasadnienia i objaśnień do nowych przepisów wynika, że mogą zostać wskazane, tak jak do tej pory, dane kontaktowe osoby reprezentującej podatnika.

3.2. Nowe oznaczenia wybranych towarów lub usług

W części ewidencyjnej nowego JPK_VAT od 1 października 2020 r. będzie wymagany zupełnie nowy zakres danych. Dane te obejmują:

- oznaczenie wybranych towarów/usług będących przedmiotem sprzedaży (13 nowych kodów GTU tylko po stronie sprzedaży),

- oznaczenie określonych rodzajów transakcji w odniesieniu do sprzedaży i zakupu (13 typów po stronie sprzedaży i 2 po stronie zakupów),

- rodzaj dokumentu stanowiącego podstawę wpisu w ewidencji (3 rodzaje typów dokumentów po stronie sprzedaży i 3 rodzaje po stronie zakupów).

W ramach przygotowań do wdrożenia nowego JPK_VAT wszystkie jednostki muszą przeanalizować dokonywane transakcje pod kątem nowych oznaczeń. Należy przy tym zwrócić uwagę na to, aby w systemie znalazły się odpowiednie pola, w których oznaczenia te będą wpisywane. W przypadku dużej liczby transakcji system powinien zapewniać, aby oznaczenia były nadawane w sposób zautomatyzowany. Ręczne nanoszenie oznaczeń na etapie rejestru VAT może być procesem bardzo czasochłonnym i naraża na ryzyko błędów. Jednostki powinny również odpowiednio zmodyfikować procedury wewnętrzne. Warto w nich wskazać komórki (osoby) odpowiedzialne za nadawanie oznaczeń.

Tytułem przykładu - wybrane pozycje, które mogą być istotne z punktu widzenia jednostek, będą dotyczyć następujących oznaczeń GTU.

Tabela. Wybrane nowe kody GTU w nowym JPK_VAT w ewidencji sprzedaży

| KOD GTU | Opis |

| GTU_02 | Dostawa towarów, o których mowa w art. 103 ust. 5aa ustawy o VAT. [Paliwa silnikowe]. |

| GTU_03 | Dostawa oleju opałowego w rozumieniu przepisów o podatku akcyzowym oraz olejów smarowych, pozostałych olejów o kodach CN od 2710 19 71 do 2710 19 99, z wyłączeniem wyrobów o kodzie CN 2710 19 85 (oleje białe, parafina ciekła) oraz smarów plastycznych zaliczanych do kodu CN 2710 19 99, olejów smarowych o kodzie CN 2710 20 90, preparatów smarowych objętych pozycją CN 3403, z wyłączeniem smarów plastycznych objętych tą pozycją. |