9/2017, data dodania: 19.05.2017

9/2017, data dodania: 19.05.2017 Ewidencja nadpłaty z tytułu zakupu energii elektrycznej

Jak rozliczyć w ewidencji księgowej państwowej jednostki budżetowej nadpłatę za energię elektryczną powstałą w roku ubiegłym?

STAN FAKTYCZNY: Państwowa jednostka budżetowa w 2016 r. mylnie wpłaciła wyższą kwotę za energię elektryczną, niż wynikało to z faktury (nadpłata 205 zł). Nadpłatę zaksięgowano na koncie 201 "Rozrachunki z odbiorcami i dostawcami". Jak powinno wyglądać rozliczenie z kontrahentem w 2017 r.? Czy o kwotę nadpłaty należy pomniejszyć zobowiązanie wobec kontrahenta z faktury otrzymanej w 2017 r. i przekazać różnicę? Czy dokonać płatności w kwocie wynikającej z otrzymanej faktury w 2017 r., a wnioskować do kontrahenta o zwrot nadpłaty i przekazać ją po zwrocie na dochody budżetowe? Czy zapłacić kontrahentowi różnicę (faktura z 2017 r. - nadpłata z 2016 r.), a kwotę nadpłaty przekazać na dochody budżetowe z rachunku wydatków budżetowych?

ODPOWIEDŹ Podstawowym aktem prawnym regulującym zasady gospodarki finansowej jednostek budżetowych jest rozporządzenie Ministra Finansów z 7 grudnia 2010 r. w sprawie sposobu prowadzenia gospodarki finansowej jednostek budżetowych i samorządowych zakładów budżetowych (dalej: rozporządzenie w sprawie gospodarki finansowej), które w § 19 wskazuje, w jaki sposób zwrot powinien zostać dokonany. Uzyskane przez państwowe jednostki budżetowe zwroty wydatków dokonanych w tym samym roku budżetowym zmniejszają wykonanie planowanych wydatków w tym roku budżetowym. Natomiast uzyskane przez państwowe jednostki budżetowe zwroty wydatków dokonanych w poprzednich latach budżetowych stanowią dochody budżetu państwa.

W praktyce niespełnieniem zapisów rozporządzenia będzie nieprzekazanie kwoty należnych dochodów budżetowych na centralny rachunek dochodów budżetu państwa. Prawidłowym działaniem w opisanej sytuacji jest spowodowanie dokonania zwrotu nadpłaty od kontrahenta oraz uregulowanie bieżącej faktury zgodnie z jej treścią.

Ujmując koszty w poszczególnych okresach sprawozdawczych, należy zwrócić szczególną uwagę na treść art. 5 ust. 1 pkt 1 ustawy z 29 września 1994 r. o rachunkowości (dalej: uor): w księgach rachunkowych należy ująć wszystkie osiągnięte, przypadające na jej rzecz przychody i obciążające ją koszty związane z tymi przychodami, dotyczące danego roku obrotowego, niezależnie od terminu ich zapłaty - będący jednocześnie definicją zasady memoriału. Także art. 20 ust. 1 uor określający sposób dokonywania zapisów w księgach rachunkowych wskazuje na konieczność wprowadzania zapisu każdego zdarzenia, które nastąpi w danym okresie sprawozdawczym.

Jednocześnie należy mieć na uwadze zapisy art. 4 ust. 4a uor, określające stosowanie zasady istotności, zgodnie z którą w sprawozdaniu finansowym należy ująć informacje uznane za istotne, czyli takie, których pominięcie lub zniekształcenie nie wpłynie na proces decyzyjny użytkowników tych sprawozdań. Zapis ten pozwala na odstępstwa od stosowania zasady memoriału. Należy przy tym pamiętać, że poziom istotności dla operacji gospodarczych powinien zostać określony indywidualnie w polityce rachunkowości.

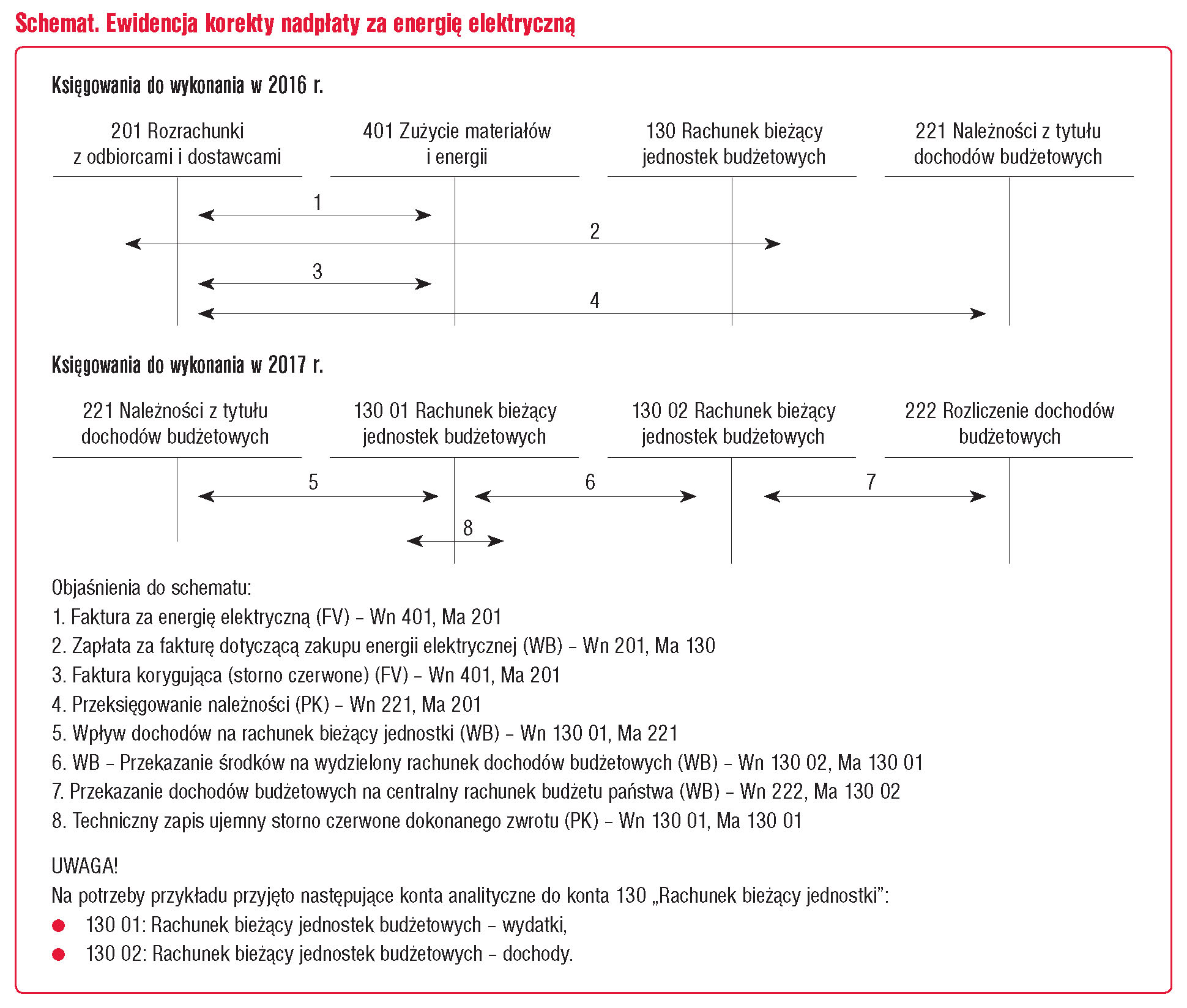

Pierwszym krokiem związanym z ujęciem w ewidencji księgowej nadpłaty za zakup energii elektrycznej na przełomie roku budżetowego jest zaewidencjonowanie faktury korygującej w księgach rachunkowych 2016 r. oraz przeksięgowanie należności wynikające z dokonanej korekty na konto 221 "Należności z tytułu dochodów budżetowych". Księgowania, których należy dokonać w bieżącym roku budżetowym, związane są z wpływem należności na rachunek bieżący jednostki oraz przekazaniem kwoty należności na rachunek centralny budżetu państwa z wykorzystaniem rachunku bieżącego dochodów jednostki.

Przebieg księgowań zwrotu nadpłaty za energię elektryczną na przełomie roku może przebiegać zgodnie ze schematem.

Istotnym elementem prawidłowego ujęcia korekty jest zachowanie zasady polegającej na dokonywaniu zapisów na koncie 130 "Rachunek bieżący jednostki" w oparciu o dokumenty bankowe. W efekcie musi zachodzić pełna zgodność zapisów między jednostką a bankiem. Konieczne jest także dokonanie technicznego zapisu ujemnego w związku z czystością obrotów konta 130 "Rachunek bieżący jednostki" związanego w wpływem nadpłaty na rachunek bieżący jednostki. W praktyce techniczny zapis ujemny dokonywany jest po zaksięgowaniu wyciągu bankowego uwzględniającego nadpłatę.

Nadmienić należy, że rozliczenie istniejącej nadpłaty z wykorzystaniem kompensaty zobowiązań i dokonanie przelewu nadpłaty na wydzielony rachunek dochodów budżetowych przed zamknięciem ksiąg rachunkowych poprzedniego roku obrotowego skutkowało będzie błędnym przypisaniem kosztów w poszczególnych okresach sprawozdawczych. Zgodnie z art. 4 ust. 1 uor, zasada rzetelnego obrazu wyraża się tym, że jednostki obowiązane są stosować przyjęte zasady (politykę) rachunkowości, rzetelnie i jasno przedstawiające sytuację majątkową i finansową oraz wynik finansowy.

W myśl art. 24 ust. 2 uor, księgi rachunkowe uznaje się za rzetelne, jeżeli dokonane w nich zapisy odzwierciedlają stan rzeczywisty. Zasada rzetelności w odniesieniu do kosztów i zobowiązań oznacza, że wszystkie koszty są przypisane do odpowiedniego okresu sprawozdawczego, natomiast zobowiązania powinny być ujęte w księgach rachunkowych tej jednostki zgodnie ze stanem faktycznym.

Podstawy prawne

-

art. 4 ust. 1, art. 4 ust. 4a, art. 5 ust. 1 pkt 1, art. 20 ust. 1 ustawy z 29 września 1994 r. o rachunkowości (j.t. Dz.U. z 2016 r. poz. 1047; ost.zm. Dz.U. z 2017 r. poz. 245)

-

załącznik nr 3 do rozporządzania Ministra Finansów z 5 lipca 2010 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (j.t. Dz.U. z 2013 r. poz. 289; ost.zm. Dz.U. z 2017 r. poz. 24)

-

§ 19 rozporządzenia Ministra Finansów z 7 grudnia 2010 r. w sprawie sposobu prowadzenia gospodarki finansowej jednostek budżetowych i samorządowych zakładów budżetowych (j.t. Dz.U. z 2015 r. poz. 1542)

Jarosław Jurga

ekonomista, certyfikowany księgowy posiadający wieloletnie doświadczenie oraz szeroką wiedzę merytoryczną w obszarze finansów publicznych, wspartą studiami podyplomowymi z zakresu polskich i międzynarodowych standardów rachunkowości oraz audytu wewnętrznego w jsfp