2/2020, data dodania: 17.01.2020

2/2020, data dodania: 17.01.2020 Mechanizm Podzielonej Płatności - objaśnienia MF

23 grudnia 2019 r. MF wydał objaśnienia podatkowe w sprawie Mechanizmu Podzielonej Płatności (dalej: MPP). Objaśnienia rozstrzygają liczne - zgłaszane przez podatników - wątpliwości, w tym m.in. kwestię zapłaty kartą płatniczą, wpłaty na rachunek walutowy, zbiorczej płatności w systemie MPP, potrąceń, wpłat na rachunek komornika czy rozliczeń z ubezpieczycielem. MF opracował także zasady dokonywania korekt związanych z obowiązkowym MPP. W publikacji przedstawiamy główne zasady stosowania obowiązkowego MPP oraz wyjaśnienia MF dotyczące korekt.

Objaśnienia z 23 grudnia 2019 r. stanowią materiał uzupełniający do objaśnień z 29 czerwca 2018 r. odnoszących się do fakultatywnego mechanizmu podzielonej płatności. Podatnicy, którzy zastosują się do zasad opisanych w objaśnieniach, są objęci ochroną wynikającą z przepisów Ordynacji podatkowej.

Objaśnienia z 23 grudnia 2019 r. dotyczą takich zagadnień, jak:

- oznaczenie faktury,

- obowiązek przyjęcia płatności,

- obowiązek posiadania rachunku rozliczeniowego,

- obligatoryjny MPP a faktoring,

- MPP a potrącenie wierzytelności,

- płatności w walutach obcych,

- sankcje z kks związane z obligatoryjnym MPP,

- wpływ MPP na koszty,

- korygowanie rozliczeń,

- dyspozycyjność środków na rachunku VAT,

- uwalnianie środków na rachunku VAT,

- płatności zbiorcze,

- zaliczki w MPP,

- nowe wzory deklaracji.

W artykule prezentujemy najważniejsze tezy wynikające z objaśnień MF z 23 grudnia 2019 r., istotne dla stosowania MPP w praktyce. Przestawiamy je w tabeli.

Tabela. Zasady stosowania obowiązkowego MPP

| Lp. | Zasady stosowania obowiązkowego MPP według objaśnień MF z 23 grudnia 2019 r.

|

| 1. | Płatność MPP - tylko przelewem MPP w chwili obecnej nie może być zastosowane przy innych, niż przelew, formach rozliczeń bezgotówkowych, np. płatności kartami płatniczymi, przekazach, wekslach. Oznacza to, że zapłata np. kartą w sytuacji, w której wystąpi obowiązek zapłaty w MPP, będzie oznaczała brak wykonania obowiązku zapłaty w MPP.

|

| 2. | Obligatoryjne MPP Podzielona płatność musi być zastosowana przez nabywcę przy regulowaniu należności, jeżeli łącznie zostaną spełnione następujące warunki: 1. przedmiotem transakcji są towary lub usługi wskazane w załączniku nr 15, oraz 2. kwota należności brutto wykazana na fakturze dokumentującej dostawę towarów lub świadczenie usług z załącznika nr 15 przekracza 15 000 zł, 3. czynność jest dokonywana na rzecz podatnika. |

| 3. | Obowiązek MPP tylko do kwot z załącznika nr 15 Obowiązek uregulowania należności w mechanizmie podzielonej płatności dotyczy wyłącznie kwoty odpowiadającej kwocie VAT wynikającej z nabycia towarów lub usług wymienionych w załączniku nr 15. |

| 4. | Obowiązek oznaczenia faktury Faktura dotycząca transakcji objętej obligatoryjnym MPP powinna zawierać oznaczenie "mechanizm podzielonej płatności". Sprzedawca ma obowiązek skorygowania faktury wystawionej wadliwie, czyli bez wymaganego oznaczenia. Fakturę może również poprawić nabywca notą korygującą. |

| 5. | Obowiązek przyjęcia płatności w MPP Podatnik, na którym ciąży obowiązek wystawienia faktury oznaczonej "mechanizm podzielonej płatności", jest obowiązany do przyjęcia płatności wynikającej z takiej faktury w mechanizmie podzielonej płatności. Sprzedawca, który dokonuje dostaw towarów lub świadczy usługi objęte załącznikiem nr 15, nie może wykorzystywać w tej działalności rachunków oszczędnościowo-rozliczeniowych. |

| 6. | MPP - wyłączone w rozliczeniach z komornikiem i ubezpieczycielem Obowiązek zapłaty w podzielonej płatności nie dotyczy płatności z tytułu zajętej przez komornika lub organ egzekucyjny wierzytelności, nawet jeżeli wierzytelność ta dotyczy sprzedaży, do której zastosowanie ma obligatoryjny mechanizm podzielonej płatności. Podobna sytuacja zachodzi w odniesieniu do płatności dokonywanych przez ubezpieczycieli na rzecz podmiotów trzecich likwidujących szkody, gdy zapłata stanowi realizację odpowiedzialności odszkodowawczej wobec ubezpieczonych/uposażonych. |

| 7. | MPP - w rozliczeniach z faktorem W sytuacji, w której nabywca towarów lub usług płaci należność do faktora, w związku z przeniesieniem przez dostawcę praw do wierzytelności za dostawę towarów lub usług na faktora, dla nabywcy ma zastosowanie obowiązek dokonania płatności w MPP do faktora. Obowiązkowa zapłata w mechanizmie podzielonej płatności nie dotyczy płatności zaliczkowych dokonywanych przez faktora na rzecz dostawcy towarów lub usługodawcy w ramach umowy faktoringu, nawet jeżeli dostawca towarów lub usługodawca dokonuje w ramach swojej działalności sprzedaży, do której zastosowanie ma obligatoryjny mechanizm podzielonej płatności. |

| 8. | Potrącenie w MPP Obligatoryjne MPP jest wyłączone w przypadku potrącenia, o którym mowa w art. 498 kc. Z uwagi na charakter potrącenia zawartego w art. 498 kc, w którym mowa o dwóch osobach będących jednocześnie względem siebie dłużnikiem i wierzycielem, obecnie nie ma możliwości uznania kompensat wielostronnych (umownych) za dopełnienie obowiązków związanych z zapłatą w obligatoryjnym MPP. Jeżeli po dokonaniu potrącenia pozostała jeszcze kwota do zapłaty należy ją uregulować w mechanizmie MPP. |

| 9. | Płatności walutowe a obowiązkowe MPP Nie jest możliwe dokonanie zapłaty na rachunek VAT w walutach obcych. Umówienie się na transakcję w walucie innej niż złoty nie zwalnia z obowiązku stosowania obligatoryjnego MPP. |

| 10. | Sankcje z kks Za popełnienie czynu zabronionego polegającego na niewywiązywaniu się z obowiązku dokonania płatności przy zastosowaniu mechanizmu podzielonej płatności, grozi kara grzywny w wysokości do 720 stawek dziennych. Natomiast w przypadku mniejszej wagi, sprawca czynu zabronionego podlega karze grzywny za wykroczenie skarbowe. Odpowiedzialność karnoskarbowa spoczywa również na podatniku, który wystawił fakturę i mimo wprowadzanego obowiązku nie dokonał jej specjalnego oznaczenia w postaci wskazania informacji "mechanizm podzielonej płatności". |

| 11. | Sankcje w podatku dochodowym Podatnicy podatków dochodowych (w przypadku osób fizycznych - prowadzący pozarolniczą działalność gospodarczą) nie zaliczają do kosztów uzyskania przychodów kosztu w tej części, w jakiej płatność dotycząca faktury mimo obowiązku zapłaty z zastosowaniem mechanizmu podzielonej płatności została dokonana w inny sposób. W przypadku, gdy faktura której dotyczy obligatoryjny MPP zawiera pozycje również spoza załącznika nr 15, konsekwencje w zakresie kosztów uzyskania przychodów odnoszą się tylko do pozycji z tego załącznika (tylko te obejmuje obowiązek zapłaty w MPP). |

| 12. | Przeznaczenie środków zgromadzonych na rachunku VAT Środki zgormadzone na rachunku VAT podatnik może przeznaczyć nie tylko na zapłatę zobowiązania w podatku VAT, ale również na zapłatę: • podatku dochodowego od osób prawnych, • podatku dochodowego od osób fizycznych, • podatku akcyzowego, • należności celnych oraz • składek ZUS. Obejmuje to również odsetki za zwłokę, czy też wszystkie dodatkowe zobowiązania podatkowe ustalane w podatku VAT. |

| 13 | Zbiorcza zapłata za faktury w MPP W MPP pojawia się nowa możliwość dokonywania jednym komunikatem przelewu zapłaty za więcej niż jedną fakturę. W takim przypadku komunikat przelewu musi obejmować wszystkie faktury wystawione dla podatnika w danym okresie od jednego dostawcy i zawierać całą kwotę podatku VAT wykazanego na tych fakturach. Okres ten nie może być krótszy niż jeden dzień i dłuższy niż jeden miesiąc. Przez miesiąc w tym przypadku należy rozumieć miesiąc kalendarzowy. UWAGA! Jeżeli nabywca zdecyduje się zastosować powyższy przepis i dokonać tzw. płatności zbiorczej jednym komunikatem przelewu, wówczas obowiązany jest do zapłaty tym komunikatem wszystkich faktur wystawionych na jego rzecz przez danego wystawcę w danym okresie, bez względu na to, czy faktury te dokumentują transakcje podlegające obowiązkowi stosowania mechanizmu podzielonej płatności, czy też nie. Od redakcji. MF zajął odmienne stanowisko od opublikowanego na łamach "Mk" nr 1/2020. |

| 14. | Zaliczki w MPP Mechanizm podzielonej płatności znajduje zastosowanie do wpłacanych przed wystawieniem faktury zaliczek. Jeżeli podatnik dokonuje wpłaty na poczet takiej zaliczki, wówczas w komunikacie przelewu w miejsce numeru faktury powinien wpisać słowo "zaliczka". UWAGA! W przypadku zapłaty zaliczki w mechanizmie podzielonej płatności, podatnik powinien być w stanie udokumentować, że płacona przez niego zaliczka dotyczy konkretnej faktury, którą otrzymał po zapłacie zaliczki. |

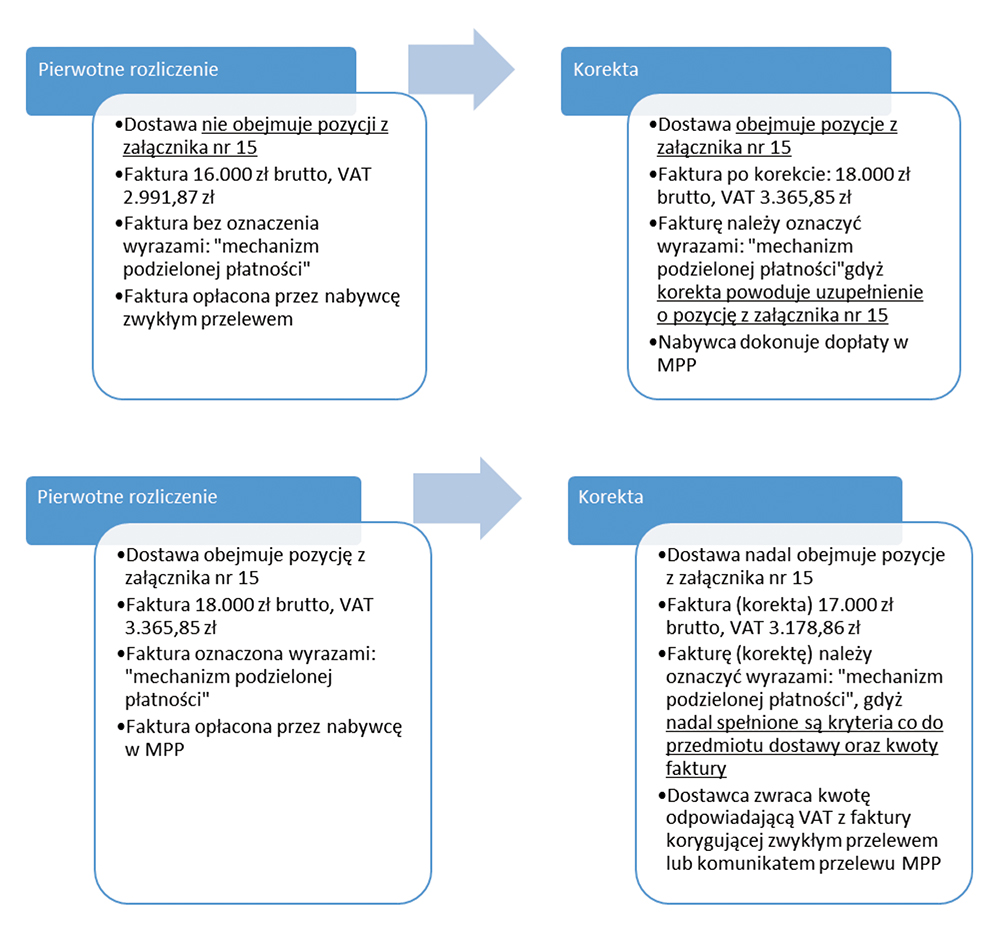

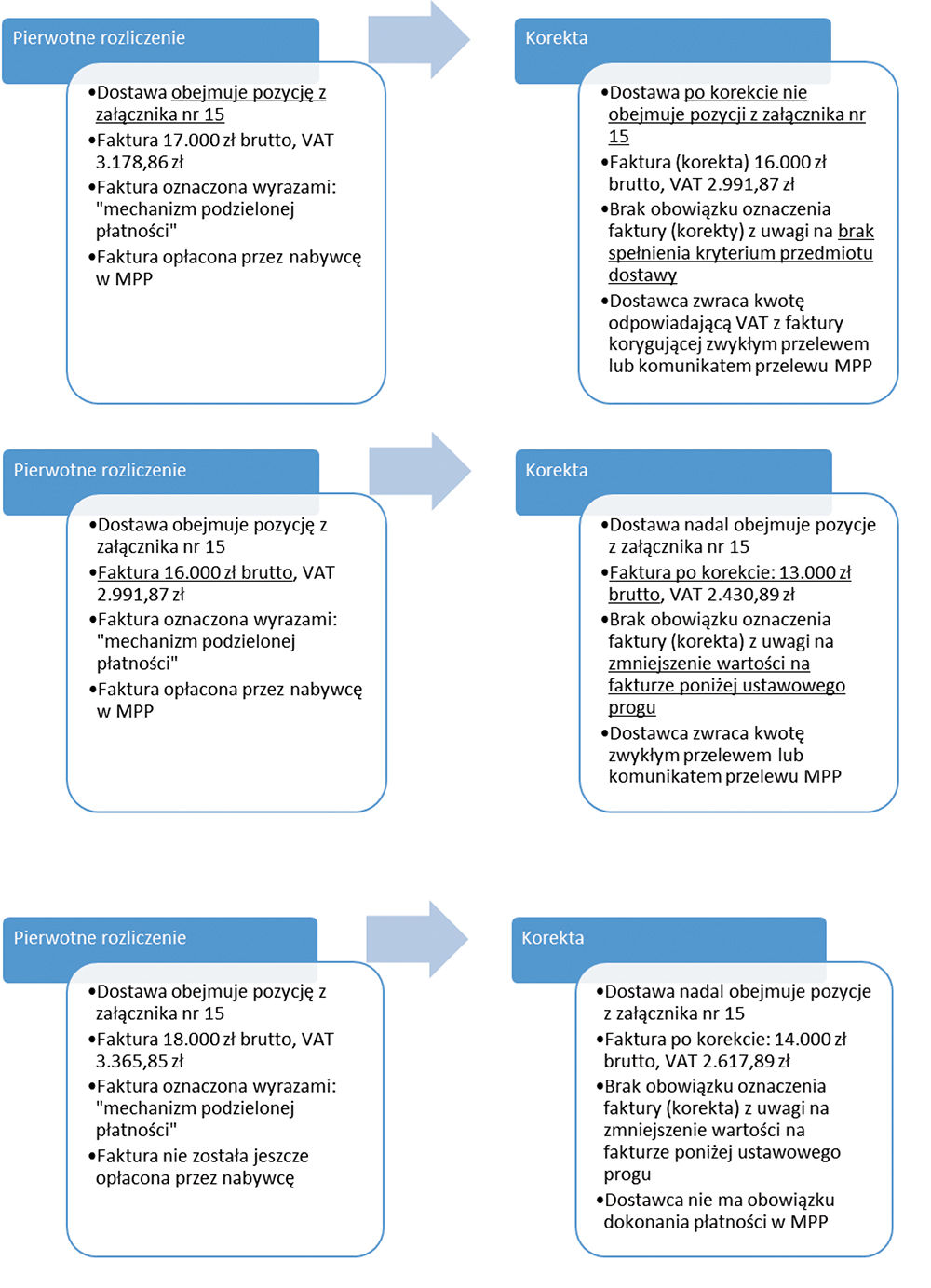

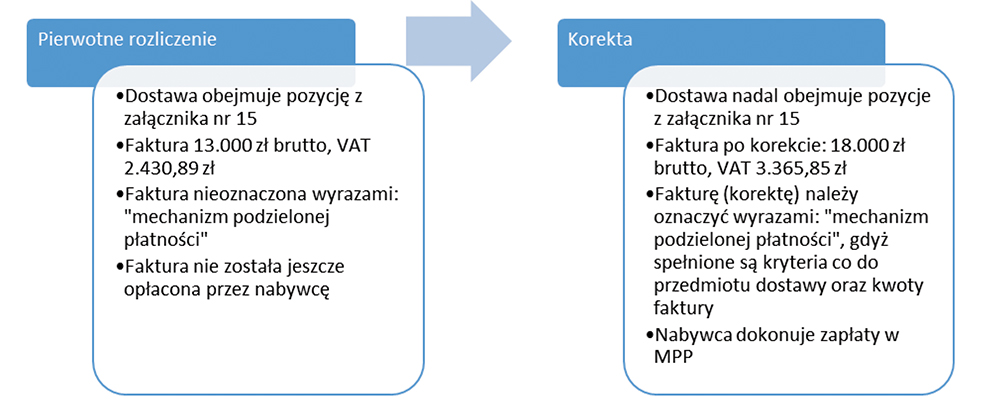

Sposoby rozliczania korekt MPP opisane w objaśnieniach MF

Objaśnienia podatkowe a ochrona podatnika

Objaśnienia MF z 23 grudnia 2019 r. to ogólne wyjaśnienia przepisów prawa podatkowego dotyczące stosowania przepisów o mechanizmie podzielonej płatności. Objaśnienia podatkowe mają szczególny status. Są one wydawane na podstawie art. 14a § 1 pkt 2 Ordynacji podatkowej. Zastosowanie się przez podatnika do objaśnień podatkowych powoduje objęcie go ochroną przewidzianą w art. 14k-14m tej ustawy (art. 14n § 4 Ordynacji podatkowej). Oznacza to, że podatnik, który zastosował się do objaśnień, nie poniesie negatywnych konsekwencji podatkowych, w przypadku gdy jego rozliczenia - zgodne z objaśnieniami - okażą się nieprawidłowe. Podatnik, który postępował zgodnie z objaśnieniami, nie zapłaci zaległego podatku, a ponadto nie wszczyna się wobec niego postępowania w sprawach o przestępstwa skarbowe lub wykroczenie skarbowe, a postępowanie wszczęte w tych sprawach umarza się oraz nie nalicza się odsetek za zwłokę.

Źródło: Objaśnienia MF z 23 grudnia 2019 r. pt. "Mechanizm Podzielonej Płatności" - opublikowane na www.podatki.gov.pl

PODSTAWA PRAWNA:

-

art. 106e ust. 1 pkt 18a, art. 108a ustawy z 11 marca 2004 r. o podatku od towarów i usług - j.t. Dz.U. z 2018 r. poz. 2174; ost.zm. Dz.U. z 2019 r. poz. 2200

-

art. 57c ustawy z 10 września 1999 r. - Kodeks karny skarbowy - j.t. Dz.U. z 2020 r. poz. 19

-

art. 22p ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych - j.t. Dz.U. z 2019 r. poz. 1387; ost.zm. Dz.U. z 2019 r. poz. 2200

-

art. 15d ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych - j.t. Dz.U. z 2019 r. poz. 865; ost.zm. Dz.U. z 2019 r. poz. 2217

-

art. 14a § 1 pkt 2 i art. 14n § 4 ustawy z 29 sierpnia 1997 r. Ordynacja podatkowa - j.t. Dz.U. z 2019 r. poz. 900; ost.zm. Dz.U. z 2019 r. poz. 2200

Ewa Sławińska

prawnik, redaktor naczelna MONITORA księgowego

Pełna treść objaśnień MF dotyczących Mechanizmu Podzielonej Płatności z 23 grudnia 2019 r. oraz z 29 czerwca 2018 r. jest dostępna w dodatkach z cyklu "Wyjaśnienia MF" na www.inforlex.pl/ewydania (wraz z bieżącym numerem "Mk" nr 2/2020 i "Mk" nr 8/2018).