2/2018, data dodania: 15.02.2018

2/2018, data dodania: 15.02.2018 Rezerwy na świadczenia emerytalne

Jednostka powinna tworzyć rezerwę na zobowiązania wobec pracowników, tj. m.in. na odprawy emerytalne, rentowe, nagrody jubileuszowe, gdy ma obowiązek wykonania świadczeń wobec pracowników wynikający z przepisów prawa pracy, postanowień układu pracy lub umów o pracę.

W myśl zapisów Krajowego Standardu Rachunkowości nr 6 "Rezerwy, bierne rozliczenia międzyokresowe kosztów, zobowiązania warunkowe" bierne rozliczenia międzyokresowe kosztów z tytułu przyszłych świadczeń na rzecz pracowników, tj. odprawy emerytalne i rentowe oraz nagrody jubileuszowe, to długoterminowe świadczenia pracownicze zależne od stażu pracy. Prawo do tych świadczeń nabywają pracownicy przez cały okres ich zatrudnienia w jednostce. Rodzi to zobowiązanie jednostki w stosunku do pracowników w przyszłości. Bierne rozliczenia międzyokresowe kosztów z tytułu tych zobowiązań powinny być ustalane w wiarygodnie oszacowanej wartości, w ciężar kosztów bezpośrednio związanych z działalnością operacyjną w bieżącym okresie.

Ważna jest kwota przyszłych świadczeń, tj. czy jest istotna i nieuwzględnienie jej w sprawozdaniu finansowym zniekształciłoby obraz sytuacji majątkowej, finansowej oraz wynik finansowy jednostki.

Jeżeli kwota rezerwy na świadczenia pracownicze nie jest istotna, wówczas jednostka może nie tworzyć biernych rozliczeń międzyokresowych kosztów i nie tworzyć rezerwy na świadczenia pracownicze. Decyzję dotyczącą skorzystania z uproszczenia, które jednostka może stosować w ramach przyjętych zasad rachunkowości, podejmuje kierownik jednostki.

Jednostka powinna dokonywać wyceny rezerw i biernych rozliczeń międzyokresowych kosztów nie rzadziej niż na dzień bilansowy, w uzasadnionej, wiarygodnie oszacowanej wartości. Wycena rezerw może niekiedy wymagać wsparcia niezależnych ekspertów, którzy mogą pomóc w rzetelnym oszacowaniu kwoty rezerw. Istotne jest, aby prawdopodobieństwo przyszłego wydatku było wysokie, a odpisy uzasadnione na dzień tworzenia lub weryfikacji. Wyliczona kwoty rezerwy powinna uwzględniać obowiązkowe obciążenia pracodawcy wynikające z obowiązujących na dzień szacowania rezerwy przepisów prawa, np. składki emerytalne i rentowe.

Poniżej zostały przedstawione sposoby ewidencji rezerw na świadczenia pracownicze.

I. Ewidencja w jednostkach prowadzących wyłącznie konta zespołu 4

1. Utworzenie rezerw na świadczenia pracownicze przypadające na dany okres sprawozdawczy:

Wn "Rozliczenie kosztów"

Ma "Bierne rozliczenia międzyokresowe kosztów"

2. Zamiana biernego rozliczenia międzyokresowego kosztów w zobowiązanie

a) rzeczywiście poniesione koszty

Wn "Wynagrodzenia"

Wn "Świadczenia na rzecz pracowników

Ma "Rozrachunki z tytułu wynagrodzeń"

Ma "Rozrachunki publicznoprawne"

b) rozliczenie rezerwy do wysokości kosztów

Wn "Bierne rozliczenia międzyokresowe kosztów"

Ma "Rozliczenie kosztów"

3. Niewykorzystanie w części lub całości biernego rozliczenia międzyokresowego kosztów:

Wn "Bierne rozliczenia międzyokresowe kosztów"

Ma "Rozliczenie kosztów"

II. Ewidencja w jednostkach prowadzących konta zespołu 4 i 5

1. Utworzenie rezerw na świadczenia pracownicze przypadające na dany okres sprawozdawczy:

Wn konta zespołu 5

Ma "Bierne rozliczenia międzyokresowe kosztów"

2. Zamiana biernego rozliczenia międzyokresowego kosztów w zobowiązanie:

a) rzeczywiście poniesione koszty

Wn "Wynagrodzenia"

Wn "Świadczenia na rzecz pracowników

Ma "Rozrachunki z tytułu wynagrodzeń"

Ma "Rozrachunki publicznoprawne"

oraz równolegle

Wn konta zespołu 5

Ma "Bierne rozliczenia międzyokresowe kosztów"

b) Rozliczenie rezerwy do wysokości kosztów

Wn "Bierne rozliczenia międzyokresowe kosztów"

Ma konta zespołu 5

3. Niewykorzystanie w części lub całości biernego rozliczenia międzyokresowego kosztów

Wn "Bierne rozliczenia międzyokresowe kosztów"

Ma konta zespołu 5

III. Ewidencja w jednostkach prowadzących wyłącznie konta zespołu 5

1. Utworzenie rezerw na świadczenia pracownicze przypadające na dany okres sprawozdawczy:

Wn konta zespołu 5

Ma "Bierne rozliczenia międzyokresowe kosztów"

2. Zamiana biernego rozliczenia międzyokresowego kosztów w zobowiązanie

a) rzeczywiście poniesione koszty

Wn "Bierne rozliczenia międzyokresowe kosztów"

Ma "Rozrachunki z tytułu wynagrodzeń"

b) nadwyżka kosztów rzeczywistych nad wartością utworzonej rezerwy

Wn konta zespołu 5,

Ma "Bierne rozliczenia międzyokresowe kosztów"

3. Niewykorzystanie w części lub całości biernego rozliczenia międzyokresowego kosztów

Wn "Bierne rozliczenia międzyokresowe kosztów"

Ma konta zespołu 5

W związku z tym, że świadczenia pracownicze, takie jak odprawy emerytalne, rentowe, nagrody jubileuszowe itp., są świadczeniami długoterminowymi, charakteryzują się brakiem pewności co do tego, kiedy lub czy w ogóle nastąpi zdarzenie warunkujące wypłatę świadczenia. Dlatego jednostki, w zakresie szacowania rezerw, korzystają z metody opisanej szczegółowo w Krajowym Standardzie Rachunkowości nr 6 "Rezerwy, bierne rozliczenia międzyokresowe kosztów, zobowiązania warunkowe" (przykład 8) lub z usług aktuariusza. Przy ustalaniu wartości rezerw przyjmuje się odpowiednie wskaźniki (stopa dyskonta, przewidywany wskaźnik inflacji, wskaźnik rotacji pracowników i inne).

Przykład (na podstawie przykładu 8 z KSR 6)

Bierne rozliczenia międzyokresowe kosztów z tytułu odpraw emerytalnych

I. Założenia

Pracownika "M" zatrudniono w jednostce "A" z dniem 1 stycznia 2013 r. Do dnia bilansowego roku 2017 jednostka nie dokonywała odpisu na odprawy emerytalne. Zgodnie z obowiązującymi w jednostce przepisami pracownikowi "M" przysługuje po 10 latach od dnia zatrudnienia, czyli w 2022 r., odprawa emerytalna w wysokości 150% jego wynagrodzenia. W 2017 r. średnie wynagrodzenie pracownika "M" wynosi 4000,00 zł za miesiąc. Jednostka planuje wzrost płac o 4% rocznie. Pracownik nie znajduje się w okresie wypowiedzenia umowy o pracę, a jednostka nie zamierza dokonywać w najbliższych latach zwolnień ani zmian warunków wynagradzania. Dla celów tego przykładu przyjęto założenie upraszczające, że prawdopodobieństwo zatrudnienia pracownika w tej jednostce do 2024 r. włącznie wynosi 100%. Na ogół przyjęcie takiego założenia nie jest uzasadnione ze względu na rotację pracowników spowodowaną różnymi przyczynami. Dla celów niniejszego przykładu przyjęto również uproszczenie dotyczące stopy dyskonta, która w przykładzie wynosi 10% i jest niezmienna w analizowanym okresie. Dokonując wyliczeń należy określić właściwą stopę dyskonta (z uwzględnieniem jej zmienności).

1. Kwota odprawy emerytalnej na dzień wymagalności wynosi 4866,61 zł (4866,61 zł =

= 4000 zł × 1,04 × 1,04 × 1,04 × 1,04 × 1,04).

2. Przyszła wysokość odprawy wynosi 7299,92 zł (7299,92 zł = 150% × 4866,61 zł).

3. Przyszła wysokość odprawy przypadająca na jeden rok zatrudnienia wynosi w zaokrągleniu 730 zł (729,99 zł = 7299,92 zł : 10 lat).

4. Wyliczenie odpisu na dzień bilansowy 2017 przedstawia tabela:

| Wyszczególnienie | Lata | |||||||||

| 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

| Kwota odprawy przypadająca na rok obrotowy | 730 | 730 | 730 | 730 | 730 | 730 | 730 | 730 | 730 | 730 |

| Współczynnik dyskontujący dla 10% | 0,6209 | 0,6209 | 0,6209 | 0,6209 | 0,6209 | 0,6830 | 0,7513 | 0,8265 | 0,9091 | 1 |

| Bieżąca wartość rocznej rezerwy na odprawę | 453,26 | 453,26 | 453,26 | 453,26 | 453,26 | 498,59 | 548,45 | 603,35 | 663,64 | 730,00 |

| Suma |

| 2266,29 |

| |||||||

Odpis na dzień bilansowy 2017 wynosi 2266,29, z czego:

a)

kwota 1648,34 zł obciąża wynik finansowy z lat ubiegłych - kwota odprawy przypadająca na lata 2013-2016 zdyskontowana na 31 grudnia 2016 r. (współczynnik dyskontujący dla 10% wynosi 0,5645)

| Wyszczególnienie | Lata | |||

| 2013 | 2014 | 2015 | 2016 | |

| Kwota odprawy przypadająca na rok obrotowy | 730 | 730 | 730 | 730 |

| Współczynnik dyskontujący dla 10% | 0,5645 | 0,5645 | 0,5645 | 0,5645 |

| Bieżąca wartość rocznej rezerwy na odprawę | 412,09 | 412,09 | 412,09 | 412,09 |

| Suma |

| 1 648,34 | ||

b) kwota 617,95 zł obciąża koszty roku 2017 (2266,29 zł - 1648,34 zł = 617,95 zł)

5. Wyliczenie odpisu na dzień bilansowy 2018 r. przedstawia tabela

| Wyszczególnienie | Lata | |||||||||

| 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

| Kwota odprawy przypadająca na rok obrotowy | 730 | 730 | 730 | 730 | 730 | 730 | 730 | 730 | 730 | 730 |

| Współczynnik dyskontujący dla 10% | 0,6830 | 0,6830 | 0,6830 | 0,6830 | 0,6830 | 0,6830 | 0,7513 | 0,8265 | 0,9091 | 1 |

| Bieżąca wartość rocznej rezerwy na odprawę | 498,59 | 498,59 | 498,59 | 498,59 | 498,59 | 498,59 | 548,45 | 603,35 | 663,64 | 730,00 |

| Suma |

| 2991,54 |

| |||||||

Wysokość odpisu na dzień bilansowy 2018 r. wynosi 2991,54 zł.

Przyrost kwoty odpisu pomiędzy latami 2017 i 2018 wynosi 725,25 zł (2991,54 zł -

- 2266,29 zł = 725,25 zł).

6.

Przedstawione powyżej wyliczenia odpisu na dzień bilansowy 2018 r. zostały dokonane przy założeniu dla celów tego przykładu, że założenia aktuarialne nie uległy zmianie. W przypadku gdyby przyjęte założenia aktuarialne uległy zmianie na dzień bilansowy 2018 r. (np. szacunek dotyczący wzrostu wynagrodzeń po roku 2018 zwiększył się do poziomu 6%), wówczas wyliczenie odpisu byłoby następujące:

| Wyszczególnienie | Lata | |||||||||

| 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

| Kwota odprawy przypadająca na rok obrotowy | 787,79 | 787,79 | 787,79 | 787,79 | 787,79 | 787,79 | 787,79 | 787,79 | 787,79 | 787,79 |

| Współczynnik dyskontujący dla 10% | 0,6830 | 0,6830 | 0,6830 | 0,6830 | 0,6830 | 0,6830 | 0,7513 | 0,8265 | 0,9091 | 1 |

| Bieżąca wartość rocznej rezerwy na odprawę | 538,06 | 538,06 | 538,06 | 538,06 | 538,06 | 538,06 | 591,86 | 651,10 | 716,18 | 787,79 |

| Suma |

| 3228,35 |

| |||||||

Kwota odprawy emerytalnej na dzień wymagalności wynosi

5251,90 zł [5251,90 zł = (4000 zł × 1,04) × 1,06 × 1,06 × 1,06 × 1,06].

Przyszła wysokość odprawy wynosi 7877,86 zł (7877,86 zł = 150% × 5251,90).

Przyszła wysokość odprawy przypadająca na jeden rok zatrudnienia wynosi 787,79 zł (787,79 zł = 7877,86 zł : 10 lat).

Zmiana założeń aktuarialnych skutkuje oszacowaniem rezerwy na poziomie 3228,35 zł, czyli wzrostem o 236,81 zł w stosunku do rezerwy ustalonej przy założeniu braku zmiany założeń aktuarialnych (2991,54 zł).

Kwota 236,81 zł stanowi stratę wynikającą z aktuarialnego przeszacowania, którą należy ująć w rachunku zysków i strat w roku 2018. Ujęcie zysku lub straty wynikającej z aktuarialnego przeszacowania w rachunku zysków i strat stanowi, w przypadku świadczeń wypłacanych po okresie zatrudnienia, różnice w porównaniu z wymogami MSR 19 (wymaga on odniesienia takich zysków lub strat do pozostałych całkowitych dochodów).

Przedstawiona poniżej w pkt II ewidencja bazuje na kwotach z pkt 5 (brak zmiany założeń aktuarialnych).

II. Ewidencja księgowa

W zależności od zajmowanego przez pracownika stanowiska kwotami odpisu mogą być obciążane różne konta układu kalkulacyjnego lub konto "Rozliczenie kosztów".

IIa. Ewidencja w księgach rachunkowych jednostki "A" w roku 2017

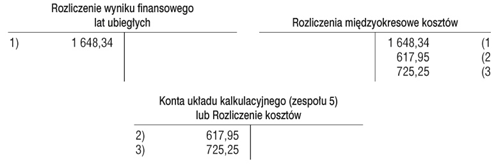

1. Kwota odpisu obciążająca wynik finansowy lat ubiegłych:

Wn "Rozliczenie wyniku finansowego lat ubiegłych" 1 648,34

Ma "Rozliczenia międzyokresowe kosztów" 1 648,34

2. Kwota odpisu obciążająca rok 2017

Wn "Konta układu kalkulacyjnego" (zespołu 5) lub "Rozliczenie kosztów" 617,95

Ma "Rozliczenia międzyokresowe kosztów" 617,95

IIb. Ewidencja w księgach rachunkowych jednostki "A" w roku 2018

3. Kwota odpisu obciążająca rok 2018:

2991,54 zł - 2266,29 zł = 725,26 zł

Wn "Konta układu kalkulacyjnego" (zespołu 5)

lub "Rozliczenie kosztów" 725,25

Ma "Rozliczenia międzyokresowe kosztów" 725,25

III. Ujawnienie informacji

IIIa. Sprawozdanie finansowe za rok 2017

| Bilans |

|

| Pasywa B.I.2. Rezerwy na świadczenia emerytalne i podobne - długoterminowe | 2 266,29 |

| Pasywa A.VII. Zysk (strata) z lat ubiegłych | -1 648,34 |

| Rachunek zysków i strat |

|

| Wariant kalkulacyjny |

|

| B.I. Koszty ogólnego zarządu | 617,95 |

Informacja dodatkowa

| Cel utworzenia | Stan na początek roku | Zwiększenia | Wykorzystanie | Rozwiązanie | Stan na koniec roku |

| Rezerwa (w postaci biernych rozliczeń międzyokresowych kosztów z tytułu odpraw emerytalnych | 0 | 2266,29 | 0 | 0 | 2266,29 |

| Razem rezerwy | 0 | 2266,29 | 0 | 0 | 2266,29 |

Główne założenia przyjęte przez aktuariusza (lub jednostkę, jeżeli to jednostka dokonała szacunku) do wyliczenia kwoty odpisu na odprawę emerytalną są następujące:

|

| 31 grudnia 2017 | 31 grudnia 2018 |

| Stopa dyskontowa (%) | 10 | 10 |

| Przewidywany wskaźnik inflacji (%) | 0 | 0 |

| Wskaźnik rotacji pracowników (%) | 0 | 0 |

| Przewidywana stopa wzrostu wynagrodzeń (%) | 4 | 4 |

IIIb. Sprawozdanie finansowe za rok 2018

| Bilans |

|

| Pasywa B.I.2. Rezerwy na świadczenia emerytalne i podobne - długoterminowe | 2991,54 |

| Rachunek zysków i strat |

|

| B.I. Koszty ogólnego zarządu | 725,25 |

Informacja dodatkowa

| Cel utworzenia rezerwy | Stan na początek roku | Zwiększenia | Wykorzystanie | Rozwiązanie | Stan na koniec roku |

| Rezerwa (w postaci biernych rozliczeń międzyokresowych kosztów z tytułu odpraw emerytalnych | 2266,29 | 725,25 | 0 | 0 | 2991,54 |

| Razem rezerwy | 2266,29 | 725,25 | 0 | 0 | 2991,54 |

Główne założenia przyjęte przez aktuariusza (lub jednostkę, jeżeli to jednostka dokonała szacunku) do wyliczenia kwoty odpisu na odprawy emerytalne są następujące:

|

| 31 grudnia 2017 | 31 grudnia 2018 |

| Stopa dyskontowa (%) | 10 | 10 |

| Przewidywany wskaźnik inflacji (%) | 0 | 0 |

| Wskaźnik rotacji pracowników (%) | 0 | 0 |

| Przewidywana stopa wzrostu wynagrodzeń (%) | 4 | 4 |

Przedstawiona w przykładzie kwota odpisu odnosi się tylko i wyłącznie do szacunku dotyczącego jednego pracownika. W rzeczywistości kwota dokonanego odpisu będzie sumą kwot oszacowanych dla wszystkich pracowników jednostki i może być w takim przypadku kwotą istotną.

PODSTAWA PRAWNA:

pkt 3.14 oraz przykład 8 Krajowego Standardu Rachunkowości nr 6 "Rezerwy, bierne rozliczenia międzyokresowe kosztów, zobowiązania warunkowe"

Joanna Gawrońska

biegły rewident