1/2018, data dodania: 11.12.2017

1/2018, data dodania: 11.12.2017 Jak rozliczyć w księgach rachunkowych potrąconą z góry prowizję od zaciągniętego kredytu obrotowego

PROBLEM

W celu sfinansowania bieżących potrzeb prowadzonej działalności jednostka zaciągnęła kredyt obrotowy. Dokonując przelewu środków, bank dokonał bezpośredniego potrącenia prowizji. Jak ująć w księgach rachunkowych potrąconą z góry prowizję i rozliczyć ją podatkowo?

RADA

W sytuacji gdy bank przelewa na rachunek jednostki kwotę kredytu pomniejszoną o prowizję, wówczas powinna ona być - co do zasady - rozliczana w czasie. Jeśli jednak wartość kosztu prowizji jest kwotą nieistotną, wówczas jednostka może podjąć decyzję o bezpośrednim odniesieniu jej w koszty. Organy podatkowe (w odróżnieniu od wyroków sądowych) w większości przypadków stoją na stanowisku, że zastosowane rozwiązanie rachunkowe przekłada się również na moment uznania kosztu prowizji za koszt uzyskania przychodów.

UZASADNIENIE

W sytuacji gdy bank przelewa na rachunek jednostki kwotę kredytu pomniejszoną o prowizję - wówczas (co do zasady) kwota tej prowizji powinna być rozliczana w czasie. Ustawa o rachunkowości wskazuje bowiem (art. 39 ust. 4 uor), że:

jeżeli zgodnie z umową wartość otrzymanych finansowych składników aktywów jest niższa od zobowiązania zapłaty za nie, w tym również z tytułu emitowanych przez jednostkę papierów wartościowych, to różnica stanowi czynne rozliczenie międzyokresowe kosztów, które odpisuje się w koszty finansowe w równych ratach, w ciągu okresu, na jaki zaciągnięto zobowiązanie.

Zacytowany przepis powoduje, że potrącona z góry przez bank kwota kredytu powinna zostać aktywowana w księgach rachunkowych na koncie 640 "Rozliczenia międzyokresowe kosztów czynne" i odpisywana w ciężar kosztów finansowych proporcjonalnie (w równych ratach) przez cały okres, na jaki zaciągnięto zobowiązanie kredytowe.

Należy jednak wskazać, że podmioty gospodarcze mogą również odnosić ten koszt bezpośrednio w koszty w momencie poniesienia. Możliwość ta wynika z zasady istotności (określonej w art. 8 ust. 1 uor, w powiązaniu z art. 4 ust. 1 i art. 4 ust. 4 i 4a uor). Zasada ta przewiduje bowiem, że jednostka może nie stosować niektórych rozwiązań przewidzianych ustawą o rachunkowości (w tym dotyczących rozliczania w czasie), jeśli nie wpływa to istotnie ujemnie na rzetelne i jasne przedstawianie sytuacji majątkowej i finansowej oraz wyniku finansowego danej jednostki. Warunkiem zastosowania takiego uproszczenia jest jednak określenie i przyjęcie przez kierownika jednostki progu istotności. Dodatkowo informacja o tym musi stanowić element zasad (polityki) rachunkowości, zaś przyjęte rozwiązanie musi być stosowane w sposób ciągły.

Ewidencja księgowa a moment podatkowego potrącenia kosztów. Koszt prowizji jest przykładem kosztu innego niż koszty bezpośrednio związane z przychodami. Zasady jego rozliczania do celów podatkowych zawarte są w art. 15 ust. 4d ustawy o podatku dochodowym od osób prawnych (i odpowiednio art. 22 ust. 5c updof). Wskazuje się w nim, że tego typu koszty:

są potrącalne w dacie ich poniesienia. Jeżeli koszty te dotyczą okresu przekraczającego rok podatkowy, a nie jest możliwe określenie, jaka ich część dotyczy danego roku podatkowego, w takim przypadku stanowią one koszty uzyskania przychodów proporcjonalnie do długości okresu, którego dotyczą.

Problem tkwi jednak w definicji dnia poniesienia kosztu (określonych w art. 15 ust. 4e updop i analogicznie art. 22 ust. 5d updof) stanowiącego od dłuższego już czasu przedmiot sporów interpretacyjnych między organami podatkowymi a sądami administracyjnymi. Organy podatkowe w wydawanych interpretacjach dość jednolicie wskazują (np. interpretacja indywidualna Dyrektora Krajowej Informacji Skarbowej z 4 sierpnia 2017 r., sygn. 0114-KDIP2-3.4010.113.2017.1.), że:

moment uznania wydatku za koszt podatkowy jest w obecnym stanie prawnym uzależniony od uznania go za taki koszt w ujęciu bilansowym. Przepisy ustawy o rachunkowości decydują, na który dzień ujmuje się w księgach rachunkowych koszt, a tym samym przesądzają o dacie poniesienia kosztu podatkowego, z zastrzeżeniem rezerw i biernych rozliczeń międzyokresowych kosztów.

Takie stanowisko potwierdza Krajowa Informacja Skarbowa na swojej stronie internetowej (www.kis.gov.pl, zakładka: informacje podatkowe i celne/najczęściej zadawane pytania/CIT - W jakiej dacie podlegają potrąceniu koszty pośrednio związane z przychodami?), odnosząc się jednocześnie do zasady istotności stosowanej przez firmy w księgach rachunkowych. W materiale tym stwierdza się, że:

Stosowanie zasady istotności pozwala na:

-

Rozliczanie w czasie kosztów, pomimo że koszty te nie dotyczą konkretnych okresów.

Jednostki mogą zgodnie z polityką rachunkową uznać dla celów bilansowych określone koszty niedotyczące konkretnych okresów za istotne i rozliczać je poprzez czynne rozliczenia międzyokresowe. Wtedy dla celów podatkowych również powinny rozliczać je w czasie. Najczęstszym przykładem tego rodzaju kosztów są koszty remontu.

-

Nierozliczanie w czasie kosztów, które dotyczą konkretnych okresów:

Zgodnie z przyjętą polityką rachunkowości, jednostki mogą jednorazowo ująć w księgach rachunkowych danego okresu nieistotne koszty dotyczące zarówno okresu bieżącego, jak i okresów przyszłych, jeśli z uwagi na ich wysokość brak jest uzasadnienia do rozliczania ich w czasie. Mogą też dokonać jednorazowego ujęcia na bieżąco nieistotnych kosztów dotyczących okresów poprzednich, jeśli okresy te zostały już zamknięte. Takie jednorazowe ujęcie kosztów w księgach przesądza o jednorazowym potrąceniu ich również dla celów podatkowych.

Sądy administracyjne jednakże obecnie coraz częściej kwestionują ten pogląd, prezentując stanowisko, że księgowa kwalifikacja wydatku jako kosztu lub jako innej kategorii zapisu na koncie księgowym (np. na koncie czynnych rozliczeń międzyokresowych kosztów) pozostaje bez wpływu na dokonywane rozliczenia podatkowe i nie determinuje momentu poniesienia kosztu uzyskania przychodów na gruncie art. 15 ust. 4e) updop (por. np. wyrok Naczelnego Sądu Administracyjnego z 17 października 2017 r., sygn. akt II FSK 2447/15).

Podsumowując, nie można jednoznacznie zapewnić, że "rachunkowy" sposób rozliczenia prowizji pobranej z góry od przyznanego kredytu będzie tożsamy z uznaniem go za koszt uzyskania przychodu. Szczególnie niebezpieczna podatkowo jest sytuacja, gdy kredyt dotyczy co najmniej dwóch lat obrotowych, a jednostka zdecyduje się w księgach rachunkowych odpisać w ciężar kosztów finansowych jednorazowo całą kwotę prowizji. O wiele bezpieczniejszym podatkowo rozwiązaniem jest rozliczanie kosztów prowizji w proporcji do czasu trwania umowy, na którą zaciągnięto kredyt:

- comiesięcznie lub

- w części prowizji, która przypada na dany rok obrotowy.

Przykład

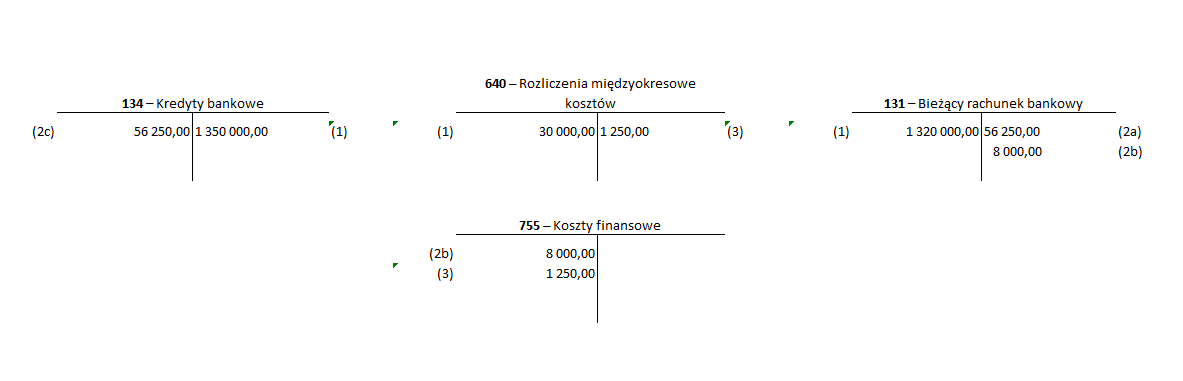

Jednostka podpisała w styczniu 2018 r. umowę kredytu obrotowego na okres 2 lat. Kwota kredytu została określona na 1 350 000 zł. Dokonując przelewu środków, bank potrącił prowizję w wysokości 30 000 zł. Kwota prowizji jest istotna, w związku z czym jednostka rozlicza ją w czasie poprzez cały okres kredytowania. Raty kredytu będą spłacane miesięcznie wraz z odsetkami. Rata kredytu za pierwszy miesiąc wynosi: 56 250 zł, zaś miesięczne odsetki: 8000 zł.

Ewidencja w księgach rachunkowych

-

WB - wpływ kredytu na rachunek bankowy firmy w kwocie pomniejszonej o prowizję pobraną przez bank :

Wn konto 131 "Bieżący rachunek bankowy" (1 350 000 zł - 30 000 zł) 1 320 000 zł

Wn konto 640 "Rozliczenia międzyokresowe kosztów" 30 000 zł

Ma konto 134 "Kredyty bankowe" 1 350 000 zł

-

WB - spłata raty kredytu wraz z odsetkami z rachunku bieżącego

-

miesięczna rata kredytu

Wn konto 134 "Kredyty bankowe" 56 250 zł

Ma konto 131 "Bieżący rachunek bankowy 56 250 zł

-

naliczone odsetki

Wn konto 755 "Koszty finansowe" 8 000 zł

Ma konto 131 "Bieżący rachunek bankowy" 8 000 zł

-

PK - odpis miesięcznej raty prowizji (30 000 zł / 24 miesiące):

Wn konto 755 "Koszty finansowe" 1 250 zł

Ma konto 640 "Rozliczenia międzyokresowe kosztów" 1 250 zł

PODSTAWA PRAWNA:

-

art. 4 ust. 1, art. 4 ust. 4 i 4a, art. 8 ust. 1, art. 39 ust. 4 ustawy z 29 września 1994 r. o rachunkowości - j.t. Dz.U. z 2016 r. poz. 1047, ost.zm. Dz.U. z 2017 r. poz. 2201

-

art. 22 ust. 5c i 5d ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych - j.t. Dz.U. z 2016 r. poz. 2032; ost.zm. Dz.U. z 2017 r. poz. 2203

-

art. 15 ust. 4d i 4e ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych - j.t. Dz.U. z 2016 r. poz. 1888; ost.zm. Dz.U. z 2017 r. poz. 2201

Irena Pazio

- główna księgowa, praktyk, posiada certyfikat Ministra Finansów uprawniający do usługowego prowadzenia ksiąg rachunkowych.