1/2018, data dodania: 11.12.2017

1/2018, data dodania: 11.12.2017 Jak rozliczyć w księgach rachunkowych refundację z Funduszu Pracy

PROBLEM

Osoba fizyczna prowadząca księgi rachunkowe zakupiła w styczniu fabrycznie nowy środek trwały. Jest to prasa krawędziowa zakwalifikowana do KŚT: 421. Prasę oddano do użytku i wpisano do ewidencji środków trwałych. Wartość początkową wyliczono na 350 000 zł. Jednocześnie zawarto umowę w sprawie refundacji z Funduszu Pracy kosztów wyposażenia stanowiska pracy. Starosta zrefundował kwotę 44 000. Jak rozliczyć taką refundację w księgach rachunkowych i rozliczyć podatkowo?

RADA

Refundacja dotycząca zakupu środka trwałego powinna być rozliczana w księgach rachunkowych w czasie poprzez konto 840 "Rozliczenia międzyokresowe przychodów". Uzyskany z tego tytułu przychód jest wolny od podatku dochodowego. Kosztem podatkowym nie będzie natomiast ta część odpisu amortyzacyjnego, która odpowiada otrzymanej refundacji. Jeśli refundacja nastąpiła już po rozpoczęciu dokonywania odpisów amortyzacyjnych, to część odpisu amortyzacyjnego (wcześniej dokonanego) musi zostać wyłączona z kosztów uzyskania przychodów. Wyłączenia tego należy dokonać na bieżąco w miesiącu fizycznego otrzymania dotacji. Szczegóły w uzasadnieniu.

UZASADNIENIE

Szczegóły dotyczące sposobu i trybu refundacji z Funduszu Pracy określone są w rozporządzeniu Ministra Rodziny, Pracy i Polityki Społecznej z 14 lipca 2017 r. w sprawie dokonywania z Funduszu Pracy refundacji kosztów wyposażenia lub doposażenia stanowiska pracy dla skierowanego bezrobotnego oraz przyznawania środków na podjęcie działalności gospodarczej (Dz.U. z 2017 r. poz. 1380).

Refundacja zakupu środka trwałego w księgach rachunkowych

Wartość początkową refundowanego z Funduszu Pracy środka trwałego ustala się według zasad ogólnych, tj. według ceny nabycia (zdefiniowanej w art. 28 ust. 2 i 8 ustawy o rachunkowości) lub/i według kosztu wytworzenia (zdefiniowanego w art. 28 ust. 3 i 8 uor). Zatem zakup ten będzie zaewidencjonowany:

Wn konto 080 "Środki trwałe w budowie"

Wn konto 223 "Rozliczenie podatku VAT naliczonego" (podatnik ma prawo do odliczenia VAT na zasadach ogólnych określonych w art. 86 ust. 1 ustawy o VAT niezależnie od tego, że zakup środka trwałego jest lub będzie refundowany z Funduszu Pracy)

Ma konto 240 "Pozostałe rozrachunki"

Przyjęcie do użytkowania środka trwałego:

Wn konto 010 "Środki trwałe"

Ma konto 080 "Środki trwałe w budowie"

Kwota otrzymanej refundacji środka trwałego powinna być rozliczana w czasie. Ustawa o rachunkowości wprost wskazuje (art. 41 ust. 1 pkt 2 uor), że do rozliczeń międzyokresowych przychodów należy zaliczyć:

środki pieniężne otrzymane na sfinansowanie nabycia lub wytworzenia środków trwałych, w tym także środków trwałych w budowie oraz prac rozwojowych, jeżeli stosownie do innych ustaw nie zwiększają one kapitałów (funduszy) własnych. Zaliczone do rozliczeń międzyokresowych przychodów kwoty zwiększają stopniowo pozostałe przychody operacyjne, równolegle do odpisów amortyzacyjnych lub umorzeniowych od środków trwałych lub kosztów prac rozwojowych sfinansowanych z tych źródeł.

Tym samym wpływ na rachunek bankowy refundacji do zakupu środka trwałego należy ująć w księgach rachunkowych:

Wn konto 131 "Bieżący rachunek bankowy"

Ma konto 840 "Rozliczenia międzyokresowe przychodów" w analityce: Refundacja z Funduszu Pracy na zakup środka trwałego,

a następnie równolegle do odpisów amortyzacyjnych lub umorzeniowych od środków trwałych sfinansowanych z tych źródeł dokonywać przeksięgowywania na konto pozostałych przychodów operacyjnych:

Wn konto 840 "Rozliczenia międzyokresowe przychodów" w analityce: Refundacja z Funduszu Pracy na zakup środka trwałego

Ma konto 760 "Pozostałe przychody operacyjne"

W sytuacji gdy dofinansowanie wpłynie na rachunek bankowy po zakupie danego środka trwałego, który został wprowadzony do ewidencji i od którego rozpoczęto dokonywanie odpisów amortyzacyjnych, wówczas kwota refundacji w wartości odpowiadającej dokonanym odpisom amortyzacyjnym powinna zostać odniesiona jednorazowo na dobro konta pozostałych przychodów operacyjnych. Może to nastąpić z pominięciem konta 840 "Rozliczenia międzyokresowe przychodów":

Wn konto 131 "Bieżący rachunek bankowy" (łączna kwota refundacji)

Ma konto 840 "Rozliczenia międzyokresowe przychodów" (kwota refundacji przypadająca na przyszłe odpisy amortyzacyjne)

Ma konto 760 "Pozostałe przychody operacyjne" (kwota refundacji przypadająca na dokonane do momentu otrzymania dotacji odpisy amortyzacyjne)

Ma konto 240 "Pozostałe rozrachunki" (kwota refundacji w wysokości odliczonego przy zakupie VAT, który podlega zwrotowi do urzędu pracy - jeśli kwota refundacja zawiera VAT)

Refundacja zakupu środka trwałego a przychód podatkowy

Ustawa o podatku dochodowym od osób fizycznych wskazuje (art. 14 ust. 2 pkt. 2 updof), że nie stanowią przychodów podatnika wszelkiego rodzaju otrzymane dotacje, subwencje, dopłaty i inne nieodpłatne świadczenia otrzymane na pokrycie kosztów albo jako zwrot wydatków poniesionych przez podatnika na zakup lub wytworzenie we własnym zakresie środków trwałych lub wartości niematerialnych i prawnych, od których dokonuje się odpisów amortyzacyjnych. Tym samym otrzymana refundacja nie stanowi dla podatnika PIT przychodu.

O ile u podatników PIT tego typu dofinansowanie wymienia się wprost jako niebędące przychodem podatkowym, o tyle podatnicy CIT otrzymane środki jako zwrot wydatków na zakup środków trwałych powinni uznać za przychód podatkowy (por. art. 12 ust. 1 pkt. 1 updop). Korzysta on jednakże ze zwolnienia od podatku na podstawie art. 17 ust. 1 pkt 21 updop.

Refundacja zakupu środka trwałego a koszty uzyskania przychodu

Ustawy podatkowe przewidują (art. 23 ust. 1 pkt 45 updof i art. 16 ust. 1 pkt 48 updop), że nie można uznawać za koszt uzyskania przychodów odpisów amortyzacyjnych z tytułu zużycia środków trwałych dokonywanych od tej części ich wartości, która odpowiada poniesionym wydatkom na nabycie lub wytworzenie we własnym zakresie tych środków, odliczonym od podstawy opodatkowania podatkiem dochodowym albo zwróconym podatnikowi w jakiejkolwiek formie. Tym samym do kosztów podatkowych można zaliczyć jedynie te odpisy amortyzacyjne od tej części wartości początkowej środka trwałego, która nie została zrefundowana (w księgach rachunkowych warto prowadzić odrębną ewidencję analityczną w ramach konta "Amortyzacja" odpowiadającą odpisom amortyzacyjnym nieuznawanym za koszty uzyskania przychodu).

W sytuacji gdy jednostka otrzyma refundację na zakup bądź wytworzenie środka trwałego po jego nabyciu i rozpoczęciu amortyzacji, wówczas podatnik zobowiązany jest dokonać korekty dokonanych odpisów amortyzacyjnych. Korekty tej dokonuje się na bieżąco w miesiącu otrzymania dotacji (por. interpretację indywidualną Dyrektora Krajowej Informacji Skarbowej z 16 czerwca 2017 r. (sygn. 1462-IPPB6.4510.37.2017.2.AG). Dyrektor KIS w tej interpretacji koryguje wcześniej wyrażone stanowisko, w którym twierdził, że co prawda taką korektę można dokonać na bieżąco, ale sugerowanym właściwym jej momentem jest okres rozliczeniowy, w którym jednostka otrzymała dokument potwierdzający przyczyny korekty (tj. decyzję potwierdzającą przyznanie dotacji).

Przykład

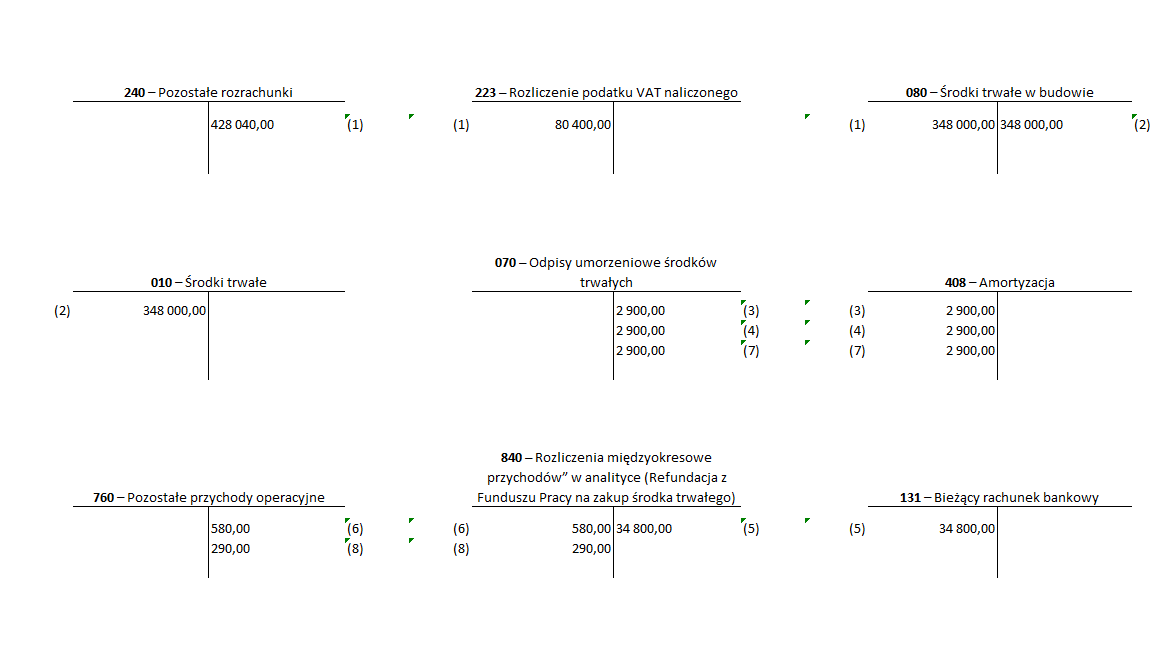

Założenia: Jednostka zakupiła w styczniu 2018 r. fabrycznie nowy środek trwały (prasa krawędziowa zakwalifikowana do KŚT: 421). W tym samym miesiącu prasę wpisano do ewidencji środków trwałych i oddano do użytku. Wartość początkowa środka trwałego - 348 000 zł. Od miesiąca lutego jednostka nalicza odpisy amortyzacyjne według stawki amortyzacji 10% rocznie. Starosta (na podstawie umowy w sprawie refundacji z Funduszu Pracy kosztów wyposażenia stanowiska pracy) zrefundował 10% wartości netto zakupionego środka trwałego w kwocie 34 800 (kwota refundacji niezawierająca refundacji VAT). Kwota refundacji wpłynęła na rachunek bankowy jednostki w kwietniu 2018 r.

Ewidencja księgowa w styczniu 2018

-

Faktura - zakup środka trwałego

Wn konto 080 "Środki trwałe" 348 000 zł

Wn konto 223 "Rozliczenie podatku VAT naliczonego" 80 040 zł

Ma konto 240 "Pozostałe rozrachunki" 428 040 zł

-

OT - przyjęcie do użytkowania środka trwałego

Wn konto 010 "Środki trwałe" 348 000 zł

Ma konto 080 "Środki trwałe w budowie" 348 000 zł

Ewidencja księgowa w lutym 2018 r.

-

PK - naliczenie odpisów amortyzacyjnych (348 000 zł x 10% /12 miesięcy) za miesiące luty

Wn konto 408 "Amortyzacja" 2900 zł

Ma konto 070 "Odpisy umorzeniowe środków trwałych" 2900 zł

Ewidencja księgowa w marcu 2018 r.

-

PK - naliczenie odpisów amortyzacyjnych (348 000 zł x 10% /12 miesięcy) za miesiące marzec

Wn konto 408 "Amortyzacja" 2900 zł

Ma konto 070 "Odpisy umorzeniowe środków trwałych" 2900 zł

Ewidencja księgowa w kwietniu 2018 r.

-

WB - wpływ refundacji na rachunek bankowy

Wn konto 131 "Bieżący rachunek bankowy" 34 800 zł

Ma konto 840 "Rozliczenia międzyokresowe przychodów" w analityce: Refundacja z Funduszu Pracy na zakup środka trwałego 34 800 zł

-

Jednorazowa korekta w wartości odpowiadającej dokonanym wcześniej odpisom amortyzacyjnym (34 800 zł / 34 8000 zł = 10%, 34 800 zł x 10% = 3480, 3 480 zł / 12 miesięcy x 2 miesiące)

Wn konto 840 "Rozliczenia międzyokresowe przychodów" w analityce: Refundacja z Funduszu Pracy na zakup środka trwałego 580 zł

Ma konto 760 "Pozostałe przychody operacyjne" 580 zł

-

PK - naliczenie odpisów amortyzacyjnych (348 000 zł x 10% /12 miesięcy) za miesiąc kwiecień

Wn konto 408 "Amortyzacja" (w tym koszty amortyzacji stanowiące koszty uzyskania przychodu w kwocie 2610 zł, koszty niestanowiące kosztów uzyskania przychodu 290 zł) 2900 zł

Ma konto 070 "Odpisy umorzeniowe środków trwałych" 2900 zł

-

PK - rozliczenie refundacji w części odpowiadającej dokonanym odpisom amortyzacyjnym w miesiącu kwietniu

Wn konto 840 "Rozliczenia międzyokresowe przychodów" w analityce: Refundacja z Funduszu Pracy na zakup środka trwałego 290 zł

Ma konto 760 "Pozostałe przychody operacyjne" 290 zł

PODSTAWA PRAWNA:

-

art. 28 ust. 2, 3 i 8, art. 41 ust. 1 pkt 2 ustawy z 29 września 1994 r. o rachunkowości - j.t. Dz.U. z 2016 r. poz. 1047, ost.zm. Dz.U. z 2017 r. poz. 2201

-

art. 14 ust. 2 pkt 2, art. 23 ust. 1 pkt 45 ustawy z 26 lipca 1991 r. ustawy o podatku dochodowym od osób fizycznych - j.t. Dz.U. z 2016 r. poz. 2032; ost.zm. Dz.U. z 2017 r. poz. 2203

-

art. 12 ust. 1 pkt 1, art. 16 ust. 1 pkt 48, art. 17 ust. 1 pkt 21 ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych - j.t. Dz U. z 2016 poz. 1888; ost.zm. Dz.U. z 2017 r. poz. 2201

-

art. 86 ust. 1 ustawy z 11 marca 2004 r. o podatku od towarów i usług - j.t. Dz.U. z 2017 r. poz. 1221

Irena Pazio

- główna księgowa, praktyk, posiada certyfikat Ministra Finansów uprawniający do usługowego prowadzenia ksiąg rachunkowych