13-14/2017, data dodania: 08.06.2017

13-14/2017, data dodania: 08.06.2017 Jak zaksięgować sprzedaż nieumorzonego środka trwałego otrzymanego jako darowizna

PROBLEM

Spółka w styczniu 2017 r. otrzymała jako darowiznę maszynę, której wartość została ustalona w umowie darowizny na 18 000 zł. Maszyna została wprowadzona do ewidencji środków trwałych i zaczęto od następnego miesiąca dokonywać odpisów amortyzacyjnych. Jednak już w czerwcu 2017 r. podjęto decyzję o sprzedaży maszyny za kwotę 15 000 zł jednemu z kontrahentów. Czy fakt wykorzystywania środka trwałego przez okres krótszy niż rok do momentu sprzedaży nie powinien spowodować przekwalifikowania tego środka trwałego do towarów, a tym samym czy nie należy dokonać korekty dokonanych przez te kilka miesięcy odpisów amortyzacyjnych? Jak rozliczyć w księgach rachunkowych sprzedaż nie w pełni umorzonego środka trwałego otrzymanego jako darowizna?

RADA

Sprzedaż środka trwałego przed upływem 12 miesięcy (niezależnie od tego, czy został on otrzymany w darowiźnie, czy też nie) nie powoduje konieczności jego przekwalifikowania ani korekty dokonanych odpisów amortyzacyjnych. Sprzedaż nie w pełni umorzonego środka trwałego otrzymanego w darowiźnie powoduje konieczność wyksięgowania na konto 760 "Pozostałych przychodów operacyjnych" nierozliczonego do momentu sprzedaży przychodu z tytułu darowizny.

UZASADNIENIE

W rozpatrywanym przypadku spółka w styczniu 2017 r. uznała, że otrzymany składnik aktywów na dzień jego ujęcia w księgach rachunkowych spełnia (zgodnie z art. 3 ust. 1 pkt 15 ustawy o rachunkowości) łącznie następujące warunki:

- posiada formę rzeczową lub jest rzeczowym prawem majątkowym, takim jak: prawo wieczystego użytkowania gruntu, spółdzielcze własnościowe prawo do lokalu mieszkalnego bądź spółdzielcze prawo do lokalu użytkowego,

- jego przewidywany okres ekonomicznej użyteczności w danej jednostce jest dłuższy niż rok (12 miesięcy),

- jest przeznaczony do wykorzystania na potrzeby jednostki, w tym także do trwałego wykorzystywania przez inne jednostki na podstawie umów najmu, dzierżawy lub leasingu, o ile w myśl art. 3ust. 4 ustawy o rachunkowości umowy te nie spełniają definicji leasingu finansowego,

- jest kompletny i zdatny do użytkowania.

Sprzedaż nieumorzonego środka trwałego otrzymanego jako darowizna przed upływem 12 miesięcy

Uznanie przez spółkę w styczniu 2017 r. składnika majątku za środek trwały (niezależnie od faktu, że otrzymano go jako darowiznę) oraz rozpoczęcie jego amortyzacji było działaniem jak najbardziej zasadnym i prawidłowym. Zakładano bowiem wówczas słusznie, że wskazywany przez ustawodawcę w ustawie o rachunkowości "przewidywany okres ekonomicznej użyteczności" będzie okresem dłuższym niż 12 miesięcy. Późniejsza (a więc mająca miejsce po dokonaniu takiej klasyfikacji składnika majątku) sprzedaż takiego środka trwałego przed upływem okresu 12 miesięcy nie powoduje tym samym konieczności dokonywania jakiegokolwiek przekwalifikowania ani korekty odpisów amortyzacyjnych. Przez okres od stycznia do czerwca 2017 r. spełniał bowiem definicję uznawania go za środek trwały. Należy przy tym zauważyć, że taki sposób jest poprawny również dla celów podatku dochodowego. Warunek "przewidywanego okresu używania dłuższego niż rok" przy początkowej klasyfikacji środka trwałego (określony w art. 22a ust. 1 updof i art. w art. 16a ust. 1 updop) nie wywołuje konieczności późniejszej korekty amortyzacji w momencie dokonania sprzedaży przed upływem 12 miesięcy.

Sprzedaż nieumorzonego środka trwałego otrzymanego jako darowizna w księgach rachunkowych

Ustawa o rachunkowości nakazuje (art. 41 uor), by przyjęte nieodpłatnie, w tym także w drodze darowizny, środki trwałe były rozliczane w księgach rachunkowych poprzez rozliczenia międzyokresowe przychodów, przy czym:

§ Zaliczone do rozliczeń międzyokresowych przychodów kwoty zwiększają następnie stopniowo pozostałe przychody operacyjne, równolegle do odpisów amortyzacyjnych lub umorzeniowych od środków trwałych...

Konieczność takiej ewidencji środka trwałego otrzymanego jako darowizna powoduje, że w momencie jego sprzedaży nierozliczoną kwotę znajdującą się na koncie 840 "Rozliczenia międzyokresowe przychodów" należy zaliczyć do pozostałych przychodów operacyjnych:

Wn konto 840 "Rozliczenia międzyokresowe przychodów"

Ma konto 760 "Pozostałe przychody operacyjne"

Przykład

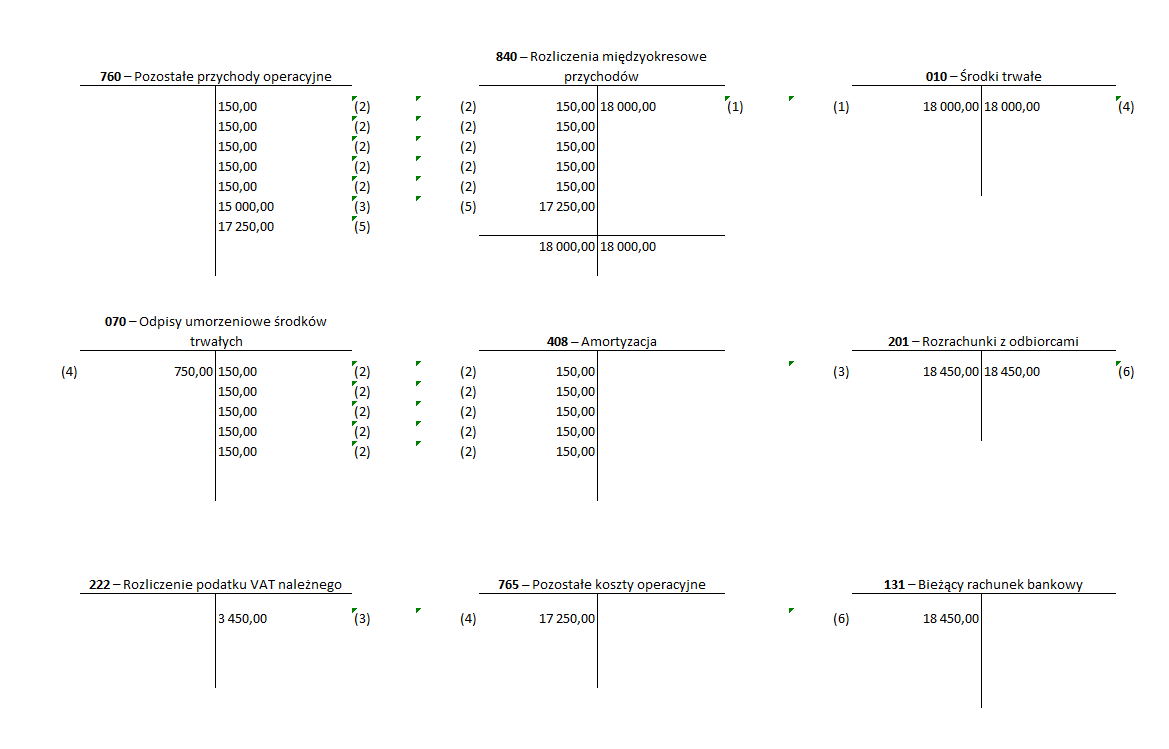

W styczniu 2017 r. jednostka otrzymała jako darowiznę maszynę, której wartość została ustalona w umowie darowizny na 18 000 zł (18 000 zł jest jednocześnie wartością rynkową maszyny). Maszyna została w styczniu 2017 r. wprowadzona do ewidencji środków trwałych. Stawka amortyzacji: 10%. Rozpoczęcie dokonywania odpisów amortyzacyjnych: luty 2017. W czerwcu 2017 r. dokonano sprzedaży maszyny za kwotę netto 15 000 zł (3450 zł VAT).

Ewidencja w księgach rachunkowych

-

OT - przyjęcie do używania środka trwałego otrzymanego w formie darowizny, należy pamiętać, że:

-

zgodnie z ustawą o rachunkowości (art. 28 ust. 2 uor) wartością początkową środka trwałego otrzymanego w drodze darowizny jest wartość wynikająca z umowy darowizny. Jeżeli umowa nie określa wartości przekazanego nieodpłatnie składnika, to za wartość początkową przyjmuje się cenę sprzedaży takiego samego lub podobnego przedmiotu umowy; jeśli natomiast nie jest możliwe ustalenie ceny sprzedaży netto danego składnika aktywów, należy w inny sposób określić jego wartość godziwą (por. art. 28 ust. 5 ustawy o rachunkowości),

-

zgodnie z ustawą o podatku dochodowym od osób prawnych (art. 16g ust. 1 pkt. 3) wartość początkową środka trwałego otrzymanego w darowiźnie należy ustalić w wartości rynkowej z dnia jego nabycia, chyba że umowa darowizny albo umowa o nieodpłatnym przekazaniu określa tę wartość w niższej wysokości.

-

Wn konto 010 "Środki trwałe" 18 000 zł

Ma konto 840 "Rozliczenia międzyokresowe przychodów" 18 000 zł

-

PK - naliczenie odpisów amortyzacji za miesiąc luty 2017 (18 000 zł x 10% )/12 miesięcy

Wn konto 408 "Amortyzacja" 150 zł

Ma konto 070 "Odpisy umorzeniowe środków trwałych" 150 zł

oraz równolegle do dokonanego odpisu amortyzacyjnego

Wn konto 840 "Rozliczenia międzyokresowe przychodów" 150 zł

Ma konto 760 "Pozostałe przychody operacyjne" 150 zł

Identyczne księgowania będą miały miejsce w miesiącach marzec-czerwiec 2017 r.

-

Faktura - sprzedaż środka trwałego otrzymanego wcześniej jako darowizna

Wn konto 201 "Rozrachunki z odbiorcami" - w wartości brutto 18 450 zł

Ma konto 222 "Rozliczenie podatku VAT należnego" 3 450 zł

Ma konto 760 "Pozostałe przychody operacyjne" w wartości netto 15 000 zł

-

LT - wyksięgowanie sprzedanego środka trwałego z ewidencji

Wn konto 070 "Odpisy umorzeniowe środków trwałych" - w wysokości dokonanych odpisów amortyzacyjnych, tj. 5 miesięcy x 150 zł 750 zł

Wn konto 765 "Pozostałe koszty operacyjne" - w wysokości niezamortyzowanej wartości sprzedawanego środka trwałego, tj. 18 000 zł - 750 zł 17 250 zł

Ma konto 010 "Środki trwałe" w wartości brutto 18 000 zł

-

PK - przeksięgowanie nierozliczonej kwoty rozliczeń międzyokresowych przychodów (w kwocie odpowiadającej niezamortyzowanej wartości sprzedawanego środka trwałego)

Wn konto 840 "Rozliczenia międzyokresowe przychodów" 17 250 zł

Ma konto 760 "Pozostałe przychody operacyjne" 17 250 zł

-

WB - uregulowanie należności przez kontrahenta, który dokonał kupna maszyny

Wn konto 131 "Bieżący rachunek bankowy" 18 450 zł

Ma konto 201 "Rozrachunki z odbiorcami" 18 450 zł

Podstawa prawna:

-

art. 22a ust. 1 ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych - j.t. Dz.U. z 2016 r. poz. 2032; ost.zm. Dz.U. z 2017 r. poz. 10-89

-

art. 16a ust. 1, art. 16g ust. 1 pkt. 3 ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych - j.t. Dz.U. z 2016 r., poz. 1888; ost.zm. Dz.U. z 2017 r. poz. 1089

-

art. 3 ust. 1 pkt 15, art. 28 ust. 2, art. 28 ust. 5, art. 41 ustawy z 29 września 1994 r. o rachunkowości - j.t. Dz.U. z 2016 r. poz. 1047, ost.zm. Dz.U. z 2017 r. poz. 791

Irena Pazio

główna księgowa, praktyk, posiada certyfikat Ministra Finansów uprawniający do usługowego prowadzenia ksiąg rachunkowych