9/2018, data dodania: 13.08.2018

9/2018, data dodania: 13.08.2018 Jak rozliczyć w księgach rachunkowych koszty związane z nową produkcją

PROBLEM

Spółka zleciła firmie zewnętrznej stworzenie dokumentacji technicznej zawierającej opis procesów produkcyjnych komponentu, który w przyszłości docelowo będzie produkowany przez Spółkę. Umowa z firmą zewnętrzną przewiduje, iż wykonawca za wykonanie przedmiotu umowy otrzyma wynagrodzenie:

- w 80% za dostarczenie dokumentacji technicznej,

- w 10% za dostarczenie testowego egzemplarza komponentu,

- w 10% za przeniesienie praw własności oraz praw majątkowych.

Przed zaakceptowaniem przedmiotu umowy Spółka będzie wykonywać testy produkcyjne na dostarczonej dokumentacji oraz poniesie wydatki związane z wykonaniem serii próbnej. W związku z testami poniesione zostaną dodatkowe wydatki na zakup drobnych materiałów i artykułów. Szacunkowa łączna wartość przedsięwzięcia będzie kwotą istotną dla Spółki. Jednocześnie Spółka szacuje, że będzie produkować dany komponent minimum 24 miesiące.

Czy będzie to prawidłowe, jeżeli Spółka zaewidencjonuje te wydatki na koncie ,,Czynne rozliczenia międzyokresowe kosztów" i rozliczać je będzie sukcesywnie bilansowo i podatkowo od momentu uruchomienia produkcji przez czas trwania szacowanej produkcji (24 miesiące)? Co w przypadku, jeżeli produkcja próbna danego komponentu zakończy się sukcesem, jednakże produkt nie będzie się sprzedawał, a Spółka postanowi wycofać dany komponent z oferty sprzedaży? Czy wówczas te wydatki będą stanowiły koszt podatkowy?

RADA

Koszty związane z przygotowaniem, uruchomieniem i rozpoczęciem nowej produkcji należy gromadzić na koncie czynnych rozliczeń międzyokresowych kosztów. Po rozpoczęciu produkcji wyrobów przeznaczonych do sprzedaży koszty ujęte na koncie "Czynne rozliczenia międzyokresowe kosztów" można jednorazowo zaliczyć do kosztów działalności podstawowej lub rozliczać je w czasie (obciążając także koszty działalności podstawowej). Należy przy tym przyjąc, że ewentualne późniejsze wycofanie produktu, np. w związku z brakiem nabywców, nie powinno mieć wpływu na możliwość zaliczenia do kosztów uzyskania przychodów kosztów poniesionych na rozpoczęcie tej produkcji. Szczegóły - w uzasadnieniu.

UZASADNIENIE

Ustawa o rachunkowości wskazuje, że koszty, niezależnie od tego, kiedy zostaną poniesione, powinny być zarachowane do okresu, w którym istnieje ich związek z przychodami (zasada współmierności przychodów i związanych z nimi kosztów - art. 6 ust. 2 uor). W związku z tym należy dokonać:

- wyłączenia z kosztów okresu sprawozdawczego tej części kosztów, która została poniesiona w danym okresie, ale ma związek z przychodami przyszłych okresów (czynne rozliczenia międzyokresowe kosztów - art. 39 ust. 1 uor),

- włączenia do kosztów okresu sprawozdawczego kosztów jeszcze nieponiesionych, lecz przewidzianych do poniesienia w przyszłych okresach (bierne rozliczenia międzyokresowe kosztów art. 39 ust. 2 uor).

Należy przy tym wskazać, że do czynnych rozliczeń międzyokresowych kosztów należy kwalifikować m.in.:

- koszty przygotowania nowej produkcji;

- koszty prób i testów - przeprowadzanych w celu sprawdzenia działania wyrobu gotowego, dla potrzeb stwierdzenia jego zdatności do użytkowania zgodnie z zamierzeniami jednostki lub wymogami zewnętrznymi;

- koszty związane z rozpoczęciem produkcji na szerszą skalę, tj.:

- koszty związane z wprowadzeniem do eksploatacji nowych maszyn i urządzeń niezbędnych do uruchomienia nowej produkcji,

- koszty szkolenia pracowników związanych z produkcją nowych wyrobów,

- koszty wytworzenia serii próbnej itp.

Jednostki prowadzące ewidencję kosztów na kontach zespołu 4 i 5, koszty związane z przygotowaniem nowej produkcji oraz koszty związane z rozpoczęciem produkcji na szerszą skalę (kwalifikowane do czynnych rozliczeń międzyokresowych) ewidencjonują na kontach kosztów według rodzajów następująco:

Wn konta zespołu 4 "Koszty rodzajowe"

Ma konto zespołu 0, 1, 2, 3

oraz równolegle dokonują księgowania:

Wn konto 640 "Czynne rozliczenia międzyokresowe kosztów"

Ma konto 490 "Rozliczenie kosztów".

W miesiącu uruchomienia produkcji koszty związane z jej przygotowaniem oraz koszty związane z rozpoczęciem produkcji na szerszą skalę, zaewidencjonowane na koncie "Czynne rozliczenia międzyokresowe kosztów", jednostka może:

- jednorazowo zaliczyć do kosztów działalności produkcyjnej (koszty układu funkcjonalnego) - jeżeli nie wpływa to ujemnie na obraz sytuacji majątkowej i finansowej oraz wynik finansowy jednostki - pełna kwota kosztów:

Wn konto zespołu 5 "Koszty działalności podstawowej"

Ma konto 640 "Czynne rozliczenia międzyokresowe kosztów"

- rozliczać w czasie - jeżeli ich kwota jest istotna, przy czym rozliczanie kosztów w czasie można wprowadzić, stosując podział:

- czasowy - polegający na rozliczaniu kosztów w równych kwotach przypadających na poszczególne okresy sprawozdawcze, tj. miesiące (patrz: przykład 1),

- ilościowy - polegający na rozliczaniu kosztów proporcjonalnie do planowanej wielkości produkcji nowych wyrobów (patrz: przykład 2).

Wn konto zespołu 5 "Koszty działalności podstawowej"

Ma konto 640 "Czynne rozliczenia międzyokresowe kosztów"

-

Rozliczanie kosztów w czasie - proporcjonalnie do upływu czasu

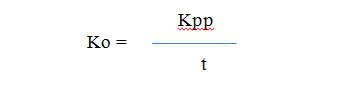

Rozliczania kosztów przygotowania nowej produkcji proporcjonalnie do upływu czasu, tj. ustalenia ich rzeczywistej wartości przypadającej na jeden okres sprawozdawczy, można dokonać, stosując następujący wzór:

gdzie:

Ko - koszty okresu (koszty rzeczywiste przypadające na jeden okres sprawozdawczy),

Kpp - koszty przygotowania produkcji,

t - liczba okresów sprawozdawczych.

Przykład 1

Spółka zleciła firmie zewnętrznej stworzenie dokumentacji technicznej, która będzie zawierać opis procesów produkcyjnych komponentu, który w przyszłości docelowo będzie produkowany przez Spółkę. Umowa z firmą zewnętrzną zawiera, iż wykonawca za wykonanie przedmiotu mowy otrzyma wynagrodzenie w kwocie 500 000 zł, z tego:

-

400 000 zł (80%) - za dostarczenie dokumentacji technicznej,

-

50 000 zł (10%) - za dostarczenie testowego egzemplarza komponentu,

-

50 000 zł (10%) - za przeniesienie praw własności oraz praw majątkowych.

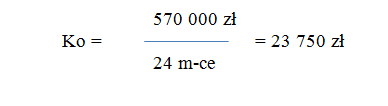

Przed zaakceptowaniem przedmiotu umowy Spółka wykonuje testy produkcyjne (na dostarczonej dokumentacji), ponosząc w związku z tym koszty zakupu drobnych materiałów i artykułów. Kwota tych wydatków to 70 000 zł. Spółka zakłada, że dany komponent będzie produkowany minimum 24 miesiące. W związku z tym, że szacunkowa łączna wartość przedsięwzięcia wynosi 570 000 zł i stanowi kwotę istotną dla Spółki, podjęta została decyzja o rozliczaniu poniesionych wydatków z uwzględnieniem upływu czasu. Rozliczanie kosztów rozpocznie się po podjęciu produkcji na skalę przemysłową. Jednostka prowadzi ewidencję kosztów działalności operacyjnej na kontach zespołu 4 i 5. Okresem sprawozdawczym jednostki jest miesiąc.

Ustalenie kwoty przypadającej na okres sprawozdawczy (miesiąc):

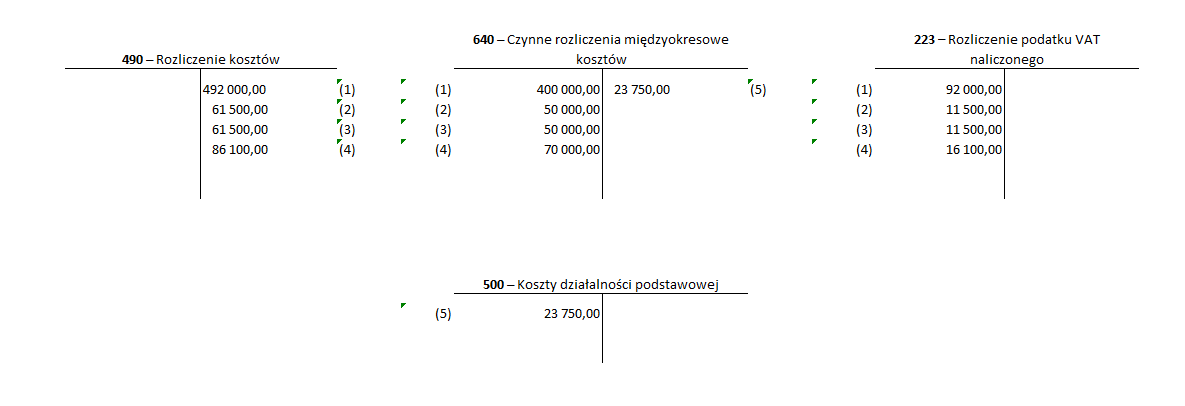

Ewidencja w księgach rachunkowych:

-

Faktura za dostarczenie dokumentacji technicznej

Wn konto 640 "Czynne rozliczenia międzyokresowe kosztów" 400 000 zł

Wn konto 223 "Rozliczenie podatku VAT naliczonego" 92 000 zł

Ma konto 490 "Rozliczenie kosztów" 492 000 zł

-

Faktura za dostarczenie testowego egzemplarza komponentu

Wn konto 640 "Czynne rozliczenia międzyokresowe kosztów" 50 000 zł

Wn konto 223 "Rozliczenie podatku VAT naliczonego" 11 500 zł

Ma konto 490 "Rozliczenie kosztów" 61 500 zł

-

Faktura za przeniesienie praw własności oraz praw majątkowych

Wn konto 640 "Czynne rozliczenia międzyokresowe kosztów" 50 000 zł

Wn konto 223 "Rozliczenie podatku VAT naliczonego" 11 500 zł

Ma konto 490 "Rozliczenie kosztów" 61 500 zł

-

Faktury za zakup drobnych materiałów i artykułów do testów

Wn konto 640 "Czynne rozliczenia międzyokresowe kosztów" 70 000 zł

Wn konto 223 "Rozliczenie podatku VAT naliczonego" 16 100 zł

Ma konto 490 "Rozliczenie kosztów" 86 100 zł

-

Rozliczenie kosztów dotyczących danego okresu sprawozdawczego (miesiąca) - w miesiącu uruchomienia produkcji

Wn konto 500 "Koszty działalności podstawowej" 23 750 zł

Ma konto 640 "Czynne rozliczenia międzyokresowe kosztów" 23 750 zł

-

Rozliczanie kosztów ilościowo - proporcjonalnie do planowanej wielkości produkcji nowych wyrobów

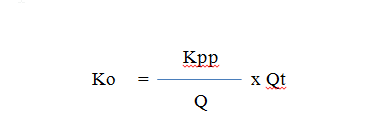

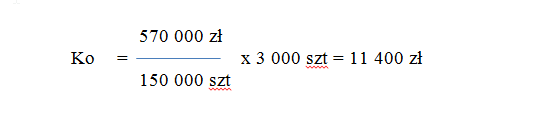

Rozliczanie kosztów przygotowania nowej produkcji proporcjonalnie do planowanej wielkości produkcji nowych wyrobów, tj. ustalenie ich rzeczywistej wartości przypadającej na jeden okres sprawozdawczy, można wyliczyć według następującego wzoru:

gdzie:

Ko - koszty okresu (koszty rzeczywiste przypadające na jeden okres sprawozdawczy),

Kpp - koszty przygotowania produkcji,

Q - całkowita liczba produktów, w stosunku do której rozlicza się koszty,

Qt - rzeczywista liczba produktów w okresie sprawozdawczym.

Przykład 2

Założenia jak w przykładzie 1, z tym że jednostka podjęła decyzję o rozliczaniu poniesionych wydatków z uwzględnieniem planowanej wielkości produkcji nowych wyrobów. Zgodnie z podpisanymi umowami z kontrahentami jednostka zamierza wyprodukować 150 000 szt. wyrobów. W pierwszym okresie sprawozdawczym jednostka wyprodukowała 3 000 szt. wyrobów. Okresem sprawozdawczym jednostki jest miesiąc.

Ustalenie kosztu przygotowania nowej produkcji przypadający na okres sprawozdawczy (miesiąc):

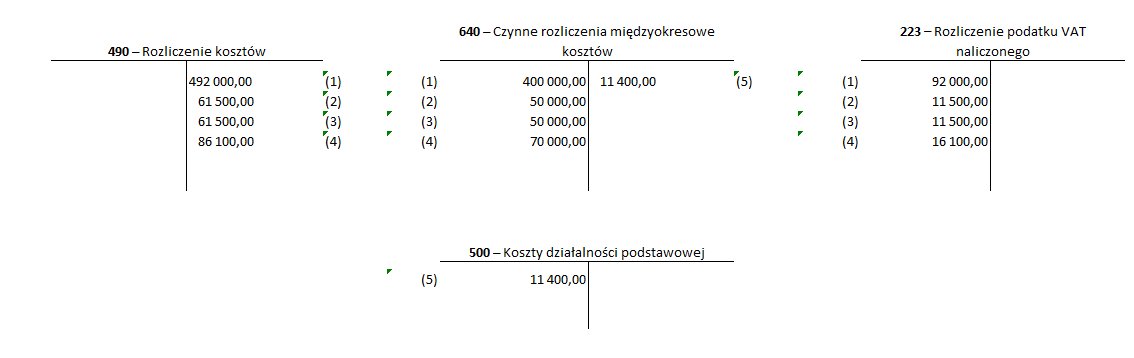

Ewidencja w księgach rachunkowych:

-

Faktura za dostarczenie dokumentacji technicznej

Wn konto 640 "Czynne rozliczenia międzyokresowe kosztów" 400 000 zł

Wn konto 223 "Rozliczenie podatku VAT naliczonego" 92 000 zł

Ma konto 490 "Rozliczenie kosztów" 492 000 zł

-

Faktura za dostarczenie testowego egzemplarza komponentu

Wn konto 640 "Czynne rozliczenia międzyokresowe kosztów" 50 000 zł

Wn konto 223 "Rozliczenie podatku VAT naliczonego" 11 500 zł

Ma konto 490 "Rozliczenie kosztów" 61 500 zł

-

Faktura za przeniesienie praw własności oraz praw majątkowych

Wn konto 640 "Czynne rozliczenia międzyokresowe kosztów" 50 000 zł

Wn konto 223"Rozliczenie podatku VAT naliczonego" 11 500 zł

Ma konto 490 "Rozliczenie kosztów" 61 500 zł

-

Faktury za zakup drobnych materiałów i artykułów do testów

Wn konto 640 "Czynne rozliczenia międzyokresowe kosztów" 70 000 zł

Wn konto 223 "Rozliczenie podatku VAT naliczonego" 16 100 zł

Ma konto 490 "Rozliczenie kosztów" 86 100 zł

-

Rozliczenie kosztów dotyczących danego okresu sprawozdawczego (miesiąca) - w miesiącu uruchomienia produkcji

Wn konto 500 "Koszty działalności podstawowej" 11 400 zł

Ma konto 640 "Czynne rozliczenia międzyokresowe kosztów" 11 400 zł

-

Wyroby gotowe w ramach rozruchu próbnego

Należy zwrócić uwagę, że na cenę nabycia środka trwałego (maszyny produkcyjnej) wpływa również wartość powstałych w ramach rozruchu próbnego wyrobów gotowych. Jeżeli bowiem wyroby gotowe powstałe w wyniku prób i testów spełniają definicję aktywów (określoną w art. 3 ust. 1 pkt 12 ustawy o rachunkowości), tj. nadają się do sprzedaży, to wartość początkową środka trwałego (w budowie) należy zmniejszyć o wartość tych wyrobów, którą ustala się w cenie sprzedaży netto lub po koszcie wytworzenia. W rezultacie ich wartość zmniejszy koszty środka trwałego w budowie.

-

Projekt zakończony sukcesem a późniejsze wycofanie produktu z rynku

W przypadku gdy jednostka zakończy produkcję próbnego produktu sukcesem, kończy się okres aktywowania kosztów. Należy wówczas pojąć decyzję co do sposobu rozliczania kosztów (o których wspomniano wyżej). W praktyce może się jednak zdarzyć sytuacja, że mimo zakończenia projektu sukcesem jednostka nie zdecyduje się wprowadzić produktu na rynek lub wycofa go, np. w związku z brakiem nabywców. Wówczas koszty poniesione na uruchomienie tej produkcji powinny obciążyć jednorazowo koszty okresu, w którym podjęto decyzję o niewprowadzeniu produktu na rynek lub wycofaniu. Nie oznacza to jednak, że koszty poniesione na ten projekt nie mogą być zaliczone do kosztów uzyskania przychodów. Zgodnie bowiem z art. 15 ust. 1 updop o kwalifikacji danego wydatku jako kosztu uzyskania przychodów decyduje to, czy w chwili jego poniesienia (czy też w chwili podejmowania decyzji o jego poniesieniu) koszt ten obiektywnie i racjonalnie mógł przyczynić się do uzyskania przychodów. Należy sądzić, że co do zasady poniesione koszty rozpoczęcia produkcji były takimi wydatkami, a późniejsza zmiana okoliczności, skutkująca rezygnacją ze sprzedaży produktów nie powinna wpłynąć na powyższą ocenę podatkową tych wydatków. W związku jednak z różnymi interpretacjami wydawanymi przez różne organy skarbowe w tej samej sprawie na temat ujęcia ww. kosztów do kosztów podatkowych należałoby wystąpić do organu podatkowego o wydanie wiążącej interpretacji podatkowej.

Podstawa prawna:

-

art. 3 ust. 1 pkt 12, art. 6 ust. 2, art. 39 ustawy z 29 września 1994 r. o rachunkowości - j.t. Dz.U. z 2018 r. poz. 395; ost.zm. Dz.U. z 2018 r. poz. 650

-

art. 15 ust. 1 ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych - j.t. Dz.U. z 2018 r. poz. 1036; ost.zm. Dz.U. z 2018 r. poz. 1291

Joanna Gawrońska

biegły rewident