22/2017, data dodania: 25.10.2017

22/2017, data dodania: 25.10.2017 Konta księgowe dotyczące operacji w zakresie ZFŚS

Konta księgowe dotyczące operacji w zakresie ZFŚS - podstawowe informacje, opis i zasady ewidencji w jednostkach budżetowych oraz samorządowych zakładach budżetowych

Zakładowy fundusz świadczeń socjalnych (dalej: ZFŚS) - tworzony jest przez pracodawców zatrudniających - według stanu na dzień 1 stycznia danego roku co najmniej 50 pracowników w przeliczeniu na pełne etaty, z tym że pracodawcy prowadzący działalność w formie jednostek budżetowych i samorządowych zakładów budżetowych tworzą fundusz bez względu na liczbę zatrudnianych pracowników.

Zasady dokonywania wypłat świadczeń z ZFŚS zostały określone w ustawie z 4 marca 1994 r. o zakładowym funduszu świadczeń socjalnych (dalej: ustawa o ZFŚS).

Operacje gospodarcze zachodzące w jednostkach budżetowych i samorządowych jednostkach budżetowych dotyczące ZFŚS ewidencjonuje się na wyszczególnionych w tym celu kontach księgowych oraz pozostałych kontach standardowych określonych w załączniku nr 3 do rozporządzenia Ministra Finansów z 5 lipca 2010 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej.

Opis kont specyficznych dla operacji dotyczących ewidencji środków ZFŚS:

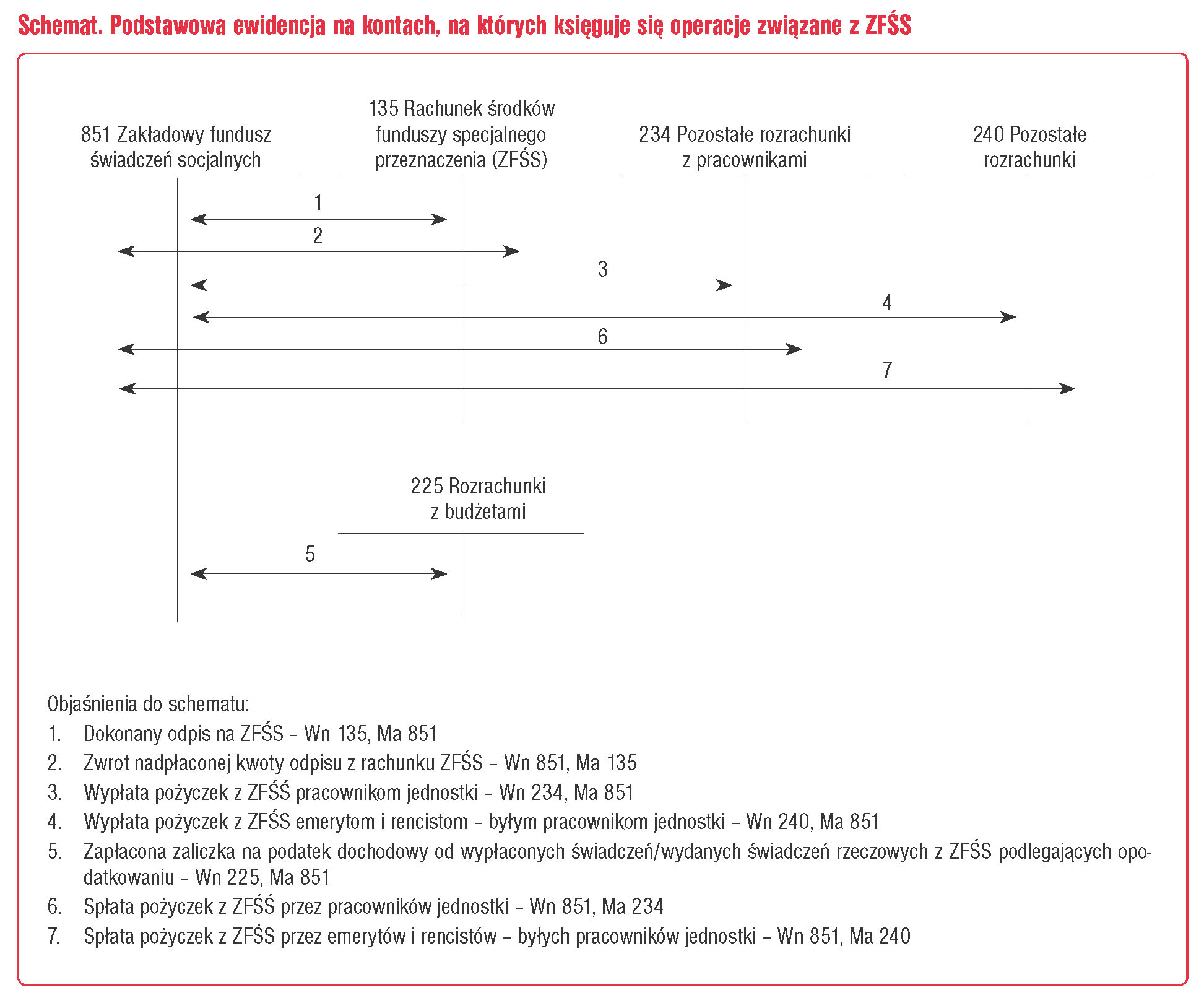

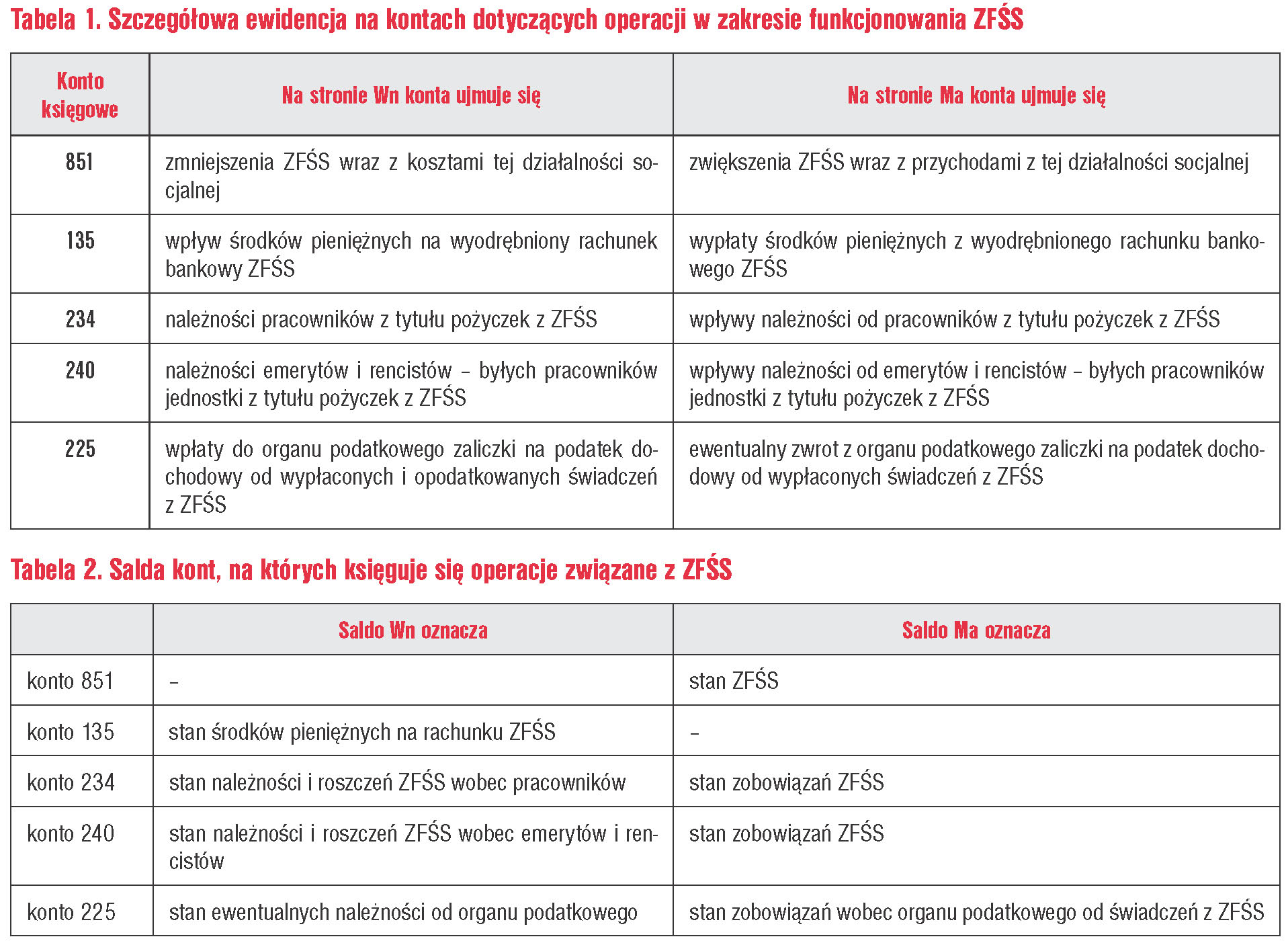

- 851 "Zakładowy fundusz świadczeń socjalnych" - to specjalnie utworzone konto księgowe, służące do ewidencji stanu oraz zwiększeń i zmniejszeń ZFŚS. Ewidencja szczegółowa do konta 851 powinna pozwolić na wyodrębnienie:

- stanu, zwiększeń i zmniejszeń ZFŚS, z podziałem według źródeł zwiększeń i kierunków zmniejszeń,

- wysokości poniesionych kosztów i wysokości uzyskanych przychodów przez poszczególne rodzaje działalności socjalnej wyszczególnionych w ustawie o ZFŚS;

- 135 "Rachunek środków funduszy specjalnego przeznaczenia" - służy do ewidencji środków funduszy specjalnego przeznaczenia, a w szczególności ZSŚS i innych funduszy, którymi dysponuje jednostka. Ewidencja szczegółowa do konta 135 powinna umożliwić ustalenie stanu środków pieniężnych wyodrębnionych na specjalnym rachunku bankowym ZFŚS.

Opis pozostałych kont, na których występują operacje dotyczące ewidencji ZFŚS:

- 234 "Pozostałe rozrachunki z pracownikami" - służy do ewidencji należności, roszczeń i zobowiązań wobec pracowników z innych tytułów niż wynagrodzenia. Na koncie tym ujmuje się naliczone należności z tytułu przyznanych pracownikom świadczeń z ZFŚS oraz ich wypłatę. Ewidencja szczegółowa prowadzona do konta 234 powinna zapewnić możliwość ustalenia stanu należności, roszczeń i zobowiązań według rozrachunków dotyczących świadczeń z ZFŚS;

- 240 "Pozostałe rozrachunki" - służy do ewidencji krajowych i zagranicznych należności i roszczeń oraz zobowiązań nieobjętych ewidencją na kontach 201-234. Konto 240 w zakresie operacji ZFŚS wykorzystywane jest do ewidencji przyznanych i wypłacanych świadczeń emerytom i rencistom - byłym pracownikom jednostki i ich rodzinom, jak również do ewidencji pożyczek wypłaconych im z ZFŚS i ich rozliczeń. Ewidencja szczegółowa prowadzona do konta 240 powinna zapewnić ustalenie rozrachunków, roszczeń i rozliczeń z tytułu świadczeń z ZFŚS,

- 225 "Rozrachunki z budżetami" - służy do ewidencji rozrachunków z budżetami w szczególności z tytułu dotacji, podatków, nadwyżek środków obrotowych, nadpłat w rozliczeniach z budżetami. Konto 225 w zakresie operacji ZFŚS używane jest do ewidencji zaliczki na podatek dochodowy do organu podatkowego od wypłaconych świadczeń socjalnych, które podlegają opodatkowaniu podatkiem dochodowym od osób fizycznych. Ewidencja szczegółowa do konta 225 powinna zapewnić możliwość ustalenia stanu należności i zobowiązań z urzędem skarbowym z tytułu wypłaconych świadczeń z ZFŚS.

Podstawy prawne

-

ustawa z 4 marca 1994 r. o zakładowym funduszu świadczeń socjalnych (j.t. Dz.U. z 2016 r. poz. 800; ost.zm. Dz.U. z 2016 r. poz. 2255)

-

załącznik nr 3 do rozporządzenia Ministra Finansów z 5 lipca 2010 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (j.t. Dz.U. z 2017 r. poz. 760)

Radosław Tyburczy

ekonomista, biegły sądowy z dziedziny rachunkowości budżetowej i finansów publicznych, kierownik oddziału kontroli finansowej w Urzędzie Wojewódzkim w Bydgoszczy, współpracuje z jednostkami samorządu terytorialnego w zakresie kontroli, autor licznych publikacji