21/2017, data dodania: 25.09.2017

21/2017, data dodania: 25.09.2017 Czy potwierdzając saldo należności na inny dzień niż bilansowy, należy wykazywać naliczone odsetki

PROBLEM

Spółka w ramach rocznej inwentaryzacji zamierza wysłać potwierdzenie salda należności na dzień 30 listopada 2017 r. Czy potwierdzenie salda powinno zawierać również naliczone na ten dzień odsetki? Czy trzeba będzie powtórnie potwierdzić saldo z kontrahentem, gdy spółka nie zrezygnuje z naliczania odsetek za okres do końca na 31 grudnia 2017?

RADA

Jeśli spółka zdecydowała się naliczać odsetki za opóźnienie w zapłacie, wówczas wysłane potwierdzenie salda na 30 listopada 2017 r. powinno również zawierać odsetki naliczone na ten dzień. Późniejsze naliczenie odsetek, tj. za okres grudnia, nie wymaga już ponownego wysyłania potwierdzenia salda.

UZASADNIENIE

Potwierdzenie sald należy przeprowadzać na ostatni dzień każdego roku obrotowego. Ustawa o rachunkowości przewiduje przy tym (art. 26 ust. 3 pkt 1 uor), że:

§ (...) termin i częstotliwość inwentaryzacji uważa się za dotrzymane, jeśli inwentaryzację należności rozpoczęto nie wcześniej niż 3 miesiące przed końcem roku obrotowego, a zakończono do 15. dnia następnego roku, przy czym stan wynikający z ksiąg rachunkowych nie może być ustalony po dniu bilansowym.

Taki zapis oznacza, że jednostka może dokonywać potwierdzenia salda w terminie od 1 października 2017 r. do 15 stycznia 2018 r. według stanu wynikającego z ksiąg rachunkowych na dowolny dzień ustalony w terminie od 1 października 2017 r. do 31 grudnia 2017 r. Zatem wysłanie przez jednostkę potwierdzenia salda na dzień 30 listopada 2017 r. spełnia warunki wykonania rocznej inwentaryzacji należności i nie jest już wymagane ponowne wysyłanie prośby o potwierdzenie salda na dzień 31 grudnia 2017 r. Sporządzając bilans na 31 grudnia 2017 r., jednostka jest zobowiązana jednak do uaktualnienia stanu należności potwierdzonego przez kontrahenta na dzień 30 listopada 2017 r. Dokonuje się tego przez odpowiednio zmniejszenie lub zwiększenie potwierdzonego salda o wartość zmiany tych należności pomiędzy dniem, na który dokonano potwierdzenia salda, a 31 grudnia 2017 r.

Potwierdzanie salda a naliczanie odsetek

Ustawa o rachunkowości (art. 28 ust. 1 pkt 7 uor) wskazuje, że:

§ (...) należności z tytułu dostaw i usług wycenia się nie rzadziej niż na dzień bilansowy w kwocie wymaganej zapłaty, z zachowaniem zasady ostrożności.

Z przepisu tego wynika zatem, że jeśli jednostka decyduje się na naliczanie odsetek za nieterminową zapłatę, wówczas przynajmniej na dzień bilansowy, tj. 31 grudnia 2017 r., powinna wykazać w księgach rachunkowych należności wraz z naliczonymi na ten dzień odsetkami. Oznacza to, że potwierdzając saldo na 30 listopada 2017 r., jednostka nie musi informować kontrahenta o naliczaniu odsetek (nie tracąc prawa do ich naliczania). Oczywiście w celach dyscyplinujących powinno się to robić i jeśli kierownik jednostki jest zdecydowany dochodzić odsetek - wówczas potwierdzenie salda powinno zawierać naliczone odsetki na dzień potwierdzenia salda. W rozpatrywanym przypadku, gdy potwierdzenie salda należności jest ustalone na dzień 30 listopada 2017 r., wówczas należy naliczyć należne odsetki od tej należności na 30 listopada 2017 r. Należy przy tym zauważyć, że potwierdzenie salda na 30 listopada 2017 r. wraz z naliczonymi na ten dzień odsetkami za zwłokę:

- nie oznacza rezygnacji z naliczania odsetek na 31 grudnia 2017 r.,

- nie powoduje konieczności wysyłania ponownie potwierdzenia salda należności na dzień 31 grudnia 2017 r.

Przykład

Rok obrotowy spółki pokrywa się z rokiem kalendarzowym. Inwentaryzację należności drogą potwierdzenia sald zdecydowano się przeprowadzić w jednostce na dzień 30 listopada 2017 r. Na ten dzień spółka posiada należność od kontrahenta A na łączną kwotę 105 000 zł (należność główna 100 000 zł i naliczone na dzień 30 listopada 2017 r. odsetki za opóźnienie w zapłacie w wysokości 5000 zł). Spółka w grudniu 2017 r. otrzymała od kontrahenta A potwierdzenie zgodności wysłanego salda należności. Do dnia bilansowego ani należność, ani odsetki nie zostały uregulowane. W związku z tym jednostka wystawiła i wysłała kontrahentowi A kolejną notę odsetkową z naliczonymi odsetkami na dzień 31 grudnia 2017 r.

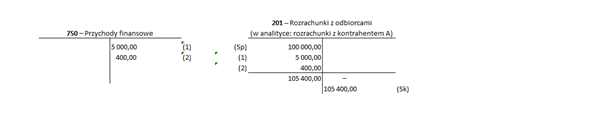

Ewidencja w księgach rachunkowych listopada 2017 r.:

-

Nota odsetkowa z 30 listopada 2017 r. za opóźnienie w zapłacie należności wynikającej z faktury FV/2017/01/250 o wartości 100 000 zł w kwocie 5000 zł

Wn konto 201 "Rozrachunki z odbiorcami"; w analityce: rozrachunki z kontrahentem A 5000 zł

Ma konto 750 "Przychody finansowe" 5000 zł

Fragment (odcinek A) wysłanego do kontrahenta potwierdzenia salda należności na 30 listopada może wyglądać następująco:

Warszawa, 5 grudnia 2017 r

(miejscowość i data wystawienia)

NADAWCA: ODBIORCA

...................................... ....................................

....................................... ....................................

(adres nadawcy) (adres odbiorcy)

POTWIERDZENIE SALDA

(odcinek A)

Na podstawie ustawy z 29 września 1994 r. o rachunkowości (Dz.U. z 2016 r. poz. 1047) informujemy, że na dzień 30 listopada 2017 r. Państwa zadłużenie wobec naszej jednostki wynosi 105 000 zł (słownie: sto pięć tysięcy złotych). Na powyższe saldo składają się następujące pozycje:

| Lp. | Nr i nazwa dowodu | Data wystawienia | Wn | Ma |

| 1. | FV/2017/01/250 | 20/01/2017 | 100 000 zł |

|

| 2 | Nota odsetkowa 55/2017 | 30/11/2017 | 5000 zł |

|

|

|

|

|

|

|

W przypadku niezgodności salda prosimy o przesłanie specyfikacji transakcji składających się na różnice.

.............................

(główny księgowy)

Ewidencja w księgach rachunkowych grudnia 2017 r.

-

Nota odsetkowa z 31 grudnia 2017 r. za opóźnienie w zapłacie należności wynikającej z faktury FV/2017/01/250 o wartości 100 000 zł za okres od 1 grudnia do 31 grudnia 2017 r. w kwocie 400 zł

Wn konto 201 "Rozrachunki z odbiorcami"; w analityce: rozrachunki z kontrahentem A 400 zł

Ma konto 750 "Przychody finansowe" 400 zł

Na dzień bilansowy jednostka wykaże należności od kontrahenta A w poz. B.II aktywów bilansu w kwocie wymaganej zapłaty, a więc w wysokości 105 400 zł.

Podstawa prawna:

-

art. 26 ust. 3 pkt 1, art 28 ust. 1 pkt 7 ustawy z 29 września 1994 r. o rachunkowości - j.t. Dz.U. z 2016 r. poz. 1047, ost.zm. Dz.U. z 2017 r. poz. 1089

Irena Pazio

- główna księgowa, praktyk, posiada certyfikat Ministra Finansów uprawniający do usługowego prowadzenia ksiąg rachunkowych