10/2018 [dodatek: ], data dodania: 04.10.2018

10/2018 [dodatek: ], data dodania: 04.10.2018 Plany finansowe - tworzenie, zmiany, ewidencja, grupy wydatków

Wstęp

Plan finansowy stanowi podstawę gospodarki finansowej każdej jednostki sektora finansów publicznych. Przy jego opracowywaniu konieczne jest ścisłe przestrzeganie wyznaczonych ustawowo terminów i określonych etapów. Prawidłowo opracowany plan finansowy wzmacnia sprawność działania jednostki jako całości. Jest dokumentem jawnym i powinien być znany wszystkim pracownikom. Pomoże to wpływać na akceptację i zrozumienie podejmowanych przez kierownictwo decyzji. Plan finansowy jest narzędziem, które wskazuje jednostkom możliwości wydatkowania przyznanych środków. Jednocześnie określa źródła dochodów. Można by powiedzieć, że kreuje przyjętą w danej jednostce politykę finansową. Okres prac przygotowawczych do opracowania projektu planu finansowego, a następnie planu finansowego zawsze spędza sen z oczu księgowym oraz kierownikom jednostek budżetowych.

W planowaniu na 2019 r. mamy nowość. Została wprowadzona nowa podziałka klasyfikacji budżetowej - grupy wydatków. Zarządy jednostek samorządu terytorialnego mają możliwość decydowania o szczegółowości sporządzanych planów finansowych, w zakresie wydatków, swoich jednostek organizacyjnych (jednostek budżetowych). Zmiany mają charakter fakultatywny. W Poradniku zostały przedstawione plusy i minusy zastosowania nowego rozwiązania lub pozostania przy dotychczasowych zasadach. A jednostki, które zechcą skorzystać z możliwości sporządzania planów finansowych jednostek budżetowych w szczegółowości dział, rozdział, grupy wydatków, znajdą w Poradniku gotowy wzór zarządzenia w sprawie poziomu szczegółowości sporządzania planów finansowych na rok 2019.

W Poradniku przedstawione są nie tylko mechanizmy przygotowywania planów finansowych i ich realizacji, ale także nieprawidłowości, które nieraz towarzyszą temu procesowi.

Z Poradnika można dowiedzieć się m.in.:

- jakie zmiany wprowadzono w zakresie planów finansowych jednostek organizacyjnych jednostki samorządu terytorialnego na rok 2019,

- jakie założenia należy przyjąć do opracowania planów finansowych na rok następny,

- jakie terminy obowiązują przy tworzeniu planów finansowych,

- jak dokonywać oceny realizacji planu finansowego,

- jakie konsekwencje może ponieść kierownik jednostki czy główny księgowy za przekroczenie uprawnień w zakresie planów finansowych związane z naruszeniem dyscypliny finansów publicznych.

Dopełnienie całości stanowi dodatek specjalny zawierający ZESTAW TESTÓW KONTROLNYCH. Za pomocą testów można samodzielnie skontrolować przestrzeganie przepisów w zakresie tworzenia i zmian planów finansowych dochodów i wydatków jednostek budżetowych oraz przychodów i kosztów samorządowych zakładów budżetowych.

Testy z pewnością pozwolą wyeliminować stwierdzone błędy.

Ponadto w związku z tym, że w klasyfikacji budżetowej została wprowadzona nowa podziałka - grupy wydatków (łącznie 26), specjalnie dla Prenumeratorów PORADNIKA przygotowaliśmy

Ściągę księgowego - GRUPY PARAGRAFÓW WYDATKÓW w jednostkach samorządu terytorialnego (DO POBRANIA z www.prb.infor.pl)

1. Podstawy prawne opracowania planów finansowych

Podstawą tworzenia planu finansowego są zapisy ustawy z 29 sierpnia 2009 r. o finansach publicznych (dalej: uofp) oraz rozporządzenia Ministra Finansów z 7 grudnia 2010 r. w sprawie sposobu prowadzenia gospodarki finansowej jednostek budżetowych i samorządowych zakładów budżetowych (dalej: rozporządzenie w sprawie gospodarki finansowej jednostek budżetowych i samorządowych zakładów budżetowych).

Przepisy uofp w procesie przygotowania, uchwalania i realizacji budżetu określają obowiązujące terminy oraz kompetencje organów jednostki samorządu terytorialnego. Organem stanowiącym jest rada gminy, rada powiatu i sejmik województwa, natomiast organem wykonawczym jest:

- zarząd - w powiecie i województwie,

- wójt (burmistrz, prezydent miasta) - w gminie.

Organ stanowiący jednostki samorządu terytorialnego podejmuje uchwałę proceduralną, w której ustala tryb prac nad projektem uchwały budżetowej (art. 234 uofp). Uchwała powinna zawierać kompleksowe określenie procedury budżetowej, w szczególności ustalenie czynności dotyczących wstępnego przygotowania projektu, oraz regulacje związane z trybem uchwalania i zmian budżetu w danej jednostce samorządu terytorialnego (np. terminy składania wniosków, wymogi dotyczące uzasadnienia i materiałów informacyjnych, tryb prac merytorycznych komisji rady i sejmiku). W każdym elemencie muszą być one zgodne z ogólnymi przepisami proceduralnymi i kompetencyjnymi określonymi w uofp.

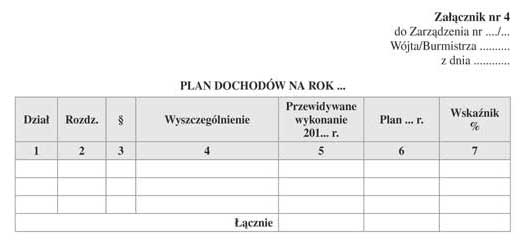

Tok prac związanych z procedurą budżetową rozpoczyna etap przygotowania projektu uchwały budżetowej. Jest to wyłączna kompetencja organu wykonawczego. Projekt uchwały jest przyjmowany w drodze zarządzenia wójta (burmistrza, prezydenta miasta) lub uchwały zarządu (powiatu, województwa). Powinien być opracowany z uwzględnieniem elementów obligatoryjnych i fakultatywnych uchwały budżetowej określonych przez ustawodawcę w art. 235 uofp. Prognozowane dochody budżetowe powinny być zamieszczone:

- w układzie działów klasyfikacji budżetowej,

- w podziale na dochody bieżące i majątkowe (ogółem i w ramach każdego działu),

- ze wskazaniem źródeł dochodów bieżących i majątkowych.

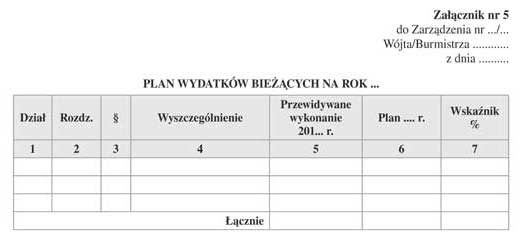

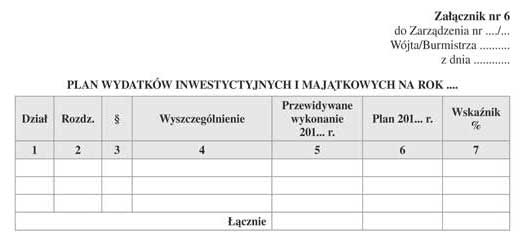

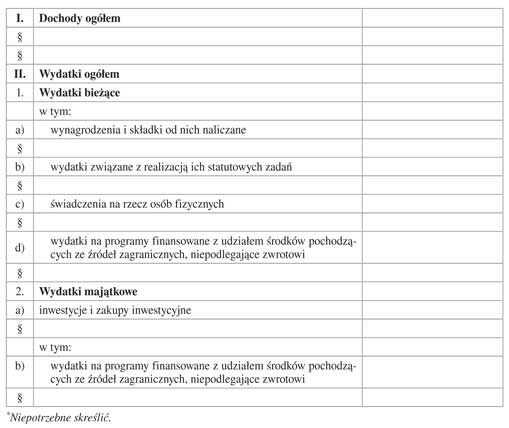

Przez dochody bieżące budżetu jednostki samorządu terytorialnego rozumie się dochody budżetowe niebędące dochodami majątkowymi. Wydatki budżetowe odzwierciedlają realizację funkcji, celów i zadań władz publicznych wynikających z przepisów prawa i programów polityki oraz planów finansowych sektora finansów publicznych. W planie wydatków jednostki samorządu terytorialnego w poszczególnych działach i rozdziałach klasyfikacji budżetowej stosuje się podział na wydatki bieżące i majątkowe (art. 236 uofp). Do wydatków majątkowych zalicza się: wydatki na zakup i objęcie akcji oraz wniesienie wkładów do spółek prawa handlowego, a także wydatki inwestycyjne i dotacje celowe na finansowanie lub dofinansowanie kosztów realizacji inwestycji. Wydatkami bieżącymi są wszystkie wydatki, które nie są wydatkami majątkowymi. W planie wydatków bieżących wyodrębnia się:

- wydatki jednostek budżetowych, w tym na wynagrodzenia i składki od nich naliczane oraz na realizację statutowych zadań,

- dotacje na zadania bieżące,

- świadczenia na rzecz osób fizycznych,

- wydatki na programy finansowane z udziałem środków unijnych,

- wypłaty z tytułu poręczeń i gwarancji udzielonych przez JST, przypadające do spłaty w danym roku budżetowym,

- obsługę długu jednostki samorządu terytorialnego.

Organ stanowiący jednostki samorządu terytorialnego może ustalić większą szczegółowość planu dochodów i planu wydatków (zgodnie z uchwałą proceduralną). Organ wykonawczy przedkłada organowi stanowiącemu w terminie do 15 listopada roku poprzedzającego rok budżetowy projekt uchwały budżetowej wraz z uzasadnieniem (art. 238 ust. 1 uofp).

Rozporządzenie w sprawie gospodarki finansowej jednostek budżetowych i samorządowych zakładów budżetowych określa:

-

- sposób i tryb sporządzania planów finansowych,

- sposób dokonywania zmian w planach finansowych jednostek budżetowych oraz zatwierdzania tych zmian,

- tryb pobierania dochodów i dokonywania wydatków państwowych jednostek budżetowych,

- sposób ustalania nadwyżki środków obrotowych w samorządowych zakładach budżetowych.

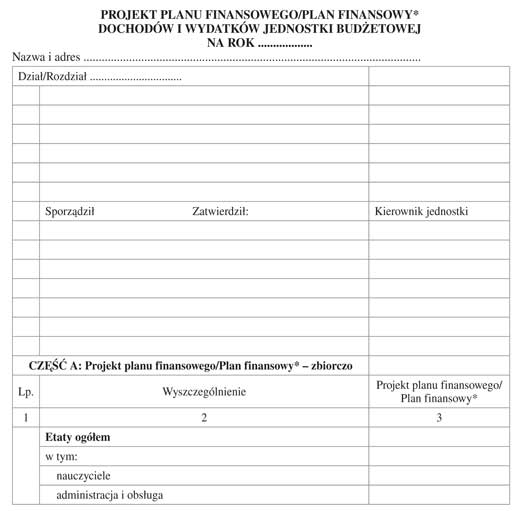

Plany finansowe jednostek budżetowych są ściśle powiązane z rocznymi budżetami podmiotów, które je utworzyły. Najczęściej spotykaną formą jednostek samorządowych są jednostki budżetowe. W tej formie funkcjonują zazwyczaj przedszkola, szkoły, ośrodki pomocy społecznej itp. Oznacza to, że wszelkie wydatki tego rodzaju jednostek muszą być realizowane w ramach wcześniej ustalonego planu finansowego. Plan finansowy ustalany jest odrębnie dla dochodów i wydatków danej jednostki. Wynika to z podstawowych cech jednostki budżetowej, tzn. że otrzymane dochody jednostka odprowadza do budżetu, a środki na wydatki pobiera bezpośrednio z budżetu. Plan ten opracowywany jest w układzie:

- dział,

- rozdział,

- paragraf klasyfikacji budżetowej.

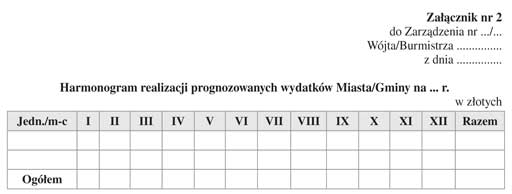

Plan finansowy sporządzany jest na okres roku budżetowego, który dla jednostek budżetowych pokrywa się z rokiem kalendarzowym. Powinien określać szczegółowo potrzeby finansowe poszczególnych jednostek. Stanowi integralny element budżetu jednostki samorządu terytorialnego. A zatem zakres prac związanych z przygotowaniem jego projektu musi przebiegać zgodnie z terminarzem i z wytycznymi organu prowadzącego. Organ prowadzący wskazuje pewne założenia dotyczące planowania wydatków, np.:

- kolejności planowania wydatków,

- wskaźniki,

- metody ustalania poziomu wydatków.

Plan finansowy musi być oparty na danych, które wynikają z rzetelnie przeprowadzonej analizy wykonania planu za rok poprzedni, jak również z potrzeb i zadań wykonywanych przez jednostki budżetowe.

2. Planowanie w jednostkach podległych jednostce samorządu terytorialnego po zmianach

Na opracowywanie planów finansowych na 2019 r. będą miały wpływ ostatnie zmiany przepisów dotyczące:

- klasyfikacji budżetowej - zmiana z 18 lipca 2018 r.,

- sposobu prowadzenia gospodarki finansowej jednostek budżetowych i samorządowych zakładów budżetowy - zmiana z 18 lipca 2018 r.,

- sprawozdawczości budżetowej - zmiana z 18 lipca 2018 r.

2.1. Zmiany w klasyfikacji budżetowej - określenie sposobu grupowania paragrafów wydatków w jednostkach samorządu terytorialnego

W dniu 4 sierpnia 2018 r. weszło w życie rozporządzenie Ministra Finansów z 18 lipca 2018 r. zmieniające rozporządzenie w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych. Nowelizacja dotyczy określenia sposobu grupowania paragrafów klasyfikacji budżetowej w jednostkach samorządu terytorialnego w odniesieniu do art. 236 uofp. Zmiana ta ma na celu uelastycznienie gospodarki finansowej jednostek organizacyjnych samorządu terytorialnego. Ponadto ma uprościć proces planowania oraz wykonywania budżetu jednostek samorządu terytorialnego.

Nowelizacja daje możliwość decydowania przez zarządy jednostek samorządu terytorialnego o szczegółowości sporządzanych planów finansowych, w zakresie wydatków w ich jednostkach organizacyjnych (jednostkach budżetowych).

Paragrafy zostały przyporządkowane do:

- wynagrodzeń i składek od nich naliczanych,

- wydatków związanych z realizacją ich statutowych zadań,

- świadczeń na rzecz osób fizycznych.

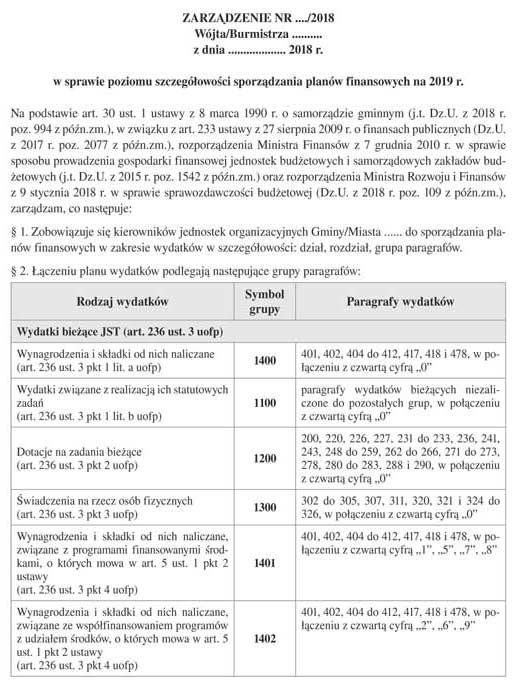

Paragrafy w jednostkach samorządu terytorialnego łączą się w grupy podane w tabeli 1.

Nowelizacja ma zastosowanie do planowania na rok 2019.

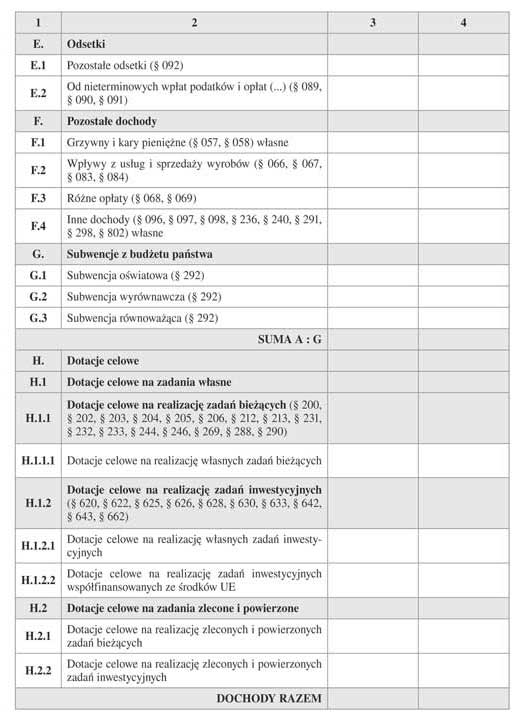

Tabela 1. Grupy wydatków w JST

| Rodzaj wydatków | Symbol grupy | Paragrafy wydatków |

| Wydatki bieżące JST (art. 236 ust. 3 uofp) | ||

| Wynagrodzenia i składki od nich naliczane (art. 236 ust. 3 pkt 1 lit. a uofp) | 1400 | 401, 402, 404 do 412, 417, 418 i 478, w połączeniu z czwartą cyfrą "0" |

| Wydatki związane z realizacją ich statutowych zadań (art. 236 ust. 3 pkt 1 lit. b uofp) | 1100 | paragrafy wydatków bieżących niezaliczone do pozostałych grup, w połączeniu z czwartą cyfrą "0" |

| Dotacje na zadania bieżące (art. 236 ust. 3 pkt 2 uofp) | 1200 | 200, 220, 226, 227, 231 do 233, 236, 241, 243, 248 do 259, 262 do 266, 271 do 273, 278, 280 do 283, 288 i 290, w połączeniu z czwartą cyfrą "0" |

| Świadczenia na rzecz osób fizycznych (art. 236 ust. 3 pkt 3 uofp) | 1300 | 302 do 305, 307, 311, 320, 321 i 324 do 326, w połączeniu z czwartą cyfrą "0" |

| Wynagrodzenia i składki od nich naliczane, związane z programami finansowanymi środkami, o których mowa w art. 5 ust. 1 pkt 2 ustawy (art. 236 ust. 3 pkt 4 uofp) | 1401 | 401, 402, 404 do 412, 417, 418 i 478, w połączeniu z czwartą cyfrą "1", "5", "7", "8" |

| Wynagrodzenia i składki od nich naliczane, związane ze współfinansowaniem programów z udziałem środków, o których mowa w art. 5 ust. 1 pkt 2 ustawy (art. 236 ust. 3 pkt 4 uofp) | 1402 | 401, 402, 404 do 412, 417, 418 i 478, w połączeniu z czwartą cyfrą "2", "6", "9" |

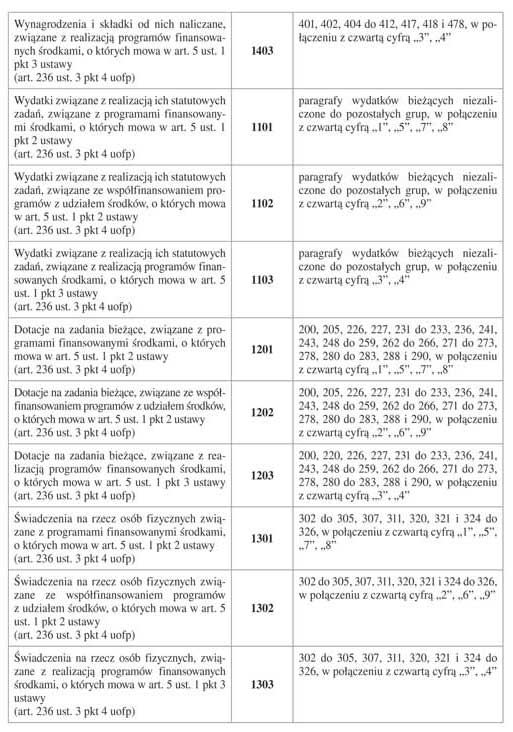

| Wynagrodzenia i składki od nich naliczane, związane z realizacją programów finansowanych środkami, o których mowa w art. 5 ust. 1 pkt 3 ustawy (art. 236 ust. 3 pkt 4 uofp) | 1403 | 401, 402, 404 do 412, 417, 418 i 478, w połączeniu z czwartą cyfrą "3", "4" |

| Wydatki związane z realizacją ich statutowych zadań, związane z programami finansowanymi środkami, o których mowa w art. 5 ust. 1 pkt 2 ustawy (art. 236 ust. 3 pkt 4 uofp | 1101 | paragrafy wydatków bieżących niezaliczone do pozostałych grup, w połączeniu z czwartą cyfrą "1", "5", "7", "8" |

| Wydatki związane z realizacją ich statutowych zadań, związane ze współfinansowaniem programów z udziałem środków, o których mowa w art. 5 ust. 1 pkt 2 ustawy (art. 236 ust. 3 pkt 4 uofp) | 1102 | paragrafy wydatków bieżących niezaliczone do pozostałych grup, w połączeniu z czwartą cyfrą "2", "6", "9" |

| Wydatki związane z realizacją ich statutowych zadań, związane z realizacją programów finansowanych środkami, o których mowa w art. 5 ust. 1 pkt 3 ustawy (art. 236 ust. 3 pkt 4 uofp) | 1103 | paragrafy wydatków bieżących niezaliczone do pozostałych grup, w połączeniu z czwartą cyfrą "3", "4" |

| Dotacje na zadania bieżące, związane z programami finansowanymi środkami, o których mowa w art. 5 ust. 1 pkt 2 ustawy (art. 236 ust. 3 pkt 4 uofp) | 1201 | 200, 205, 226, 227, 231 do 233, 236, 241, 243, 248 do 259, 262 do 266, 271 do 273, 278, 280 do 283, 288 i 290, w połączeniu z czwartą cyfrą "1", "5", "7", "8" |

| Dotacje na zadania bieżące, związane ze współfinansowaniem programów z udziałem środków, o których mowa w art. 5 ust. 1 pkt 2 ustawy (art. 236 ust. 3 pkt 4 ustawy) | 1202 | 200, 205, 226, 227, 231 do 233, 236, 241, 243, 248 do 259, 262 do 266, 271 do 273, 278, 280 do 283, 288 i 290, w połączeniu z czwartą cyfrą "2", "6", "9" |

| Dotacje na zadania bieżące, związane z realizacją programów finansowanych środkami, o których mowa w art. 5 ust. 1 pkt 3 ustawy (art. 236 ust. 3 pkt 4 uofp) | 1203 | 200, 220, 226, 227, 231 do 233, 236, 241, 243, 248 do 259, 262 do 266, 271 do 273, 278, 280 do 283, 288 i 290, w połączeniu z czwartą cyfrą "3", "4" |

| Świadczenia na rzecz osób fizycznych związane z programami finansowanymi środkami, o których mowa w art. 5 ust. 1 pkt 2 ustawy (art. 236 ust. 3 pkt 4 uofp) | 1301 | 302 do 305, 307, 311, 320, 321 i 324 do 326, w połączeniu z czwartą cyfrą "1", "5", "7", "8" |

| Świadczenia na rzecz osób fizycznych związane ze współfinansowaniem programów z udziałem środków, o których mowa w art. 5 ust. 1 pkt 2 ustawy (art. 236 ust. 3 pkt 4 uofp) | 1302 | 302 do 305, 307, 311, 320, 321 i 324 do 326, w połączeniu z czwartą cyfrą "2", "6", "9" |

| Świadczenia na rzecz osób fizycznych, związane z realizacją programów finansowanych środkami, o których mowa w art. 5 ust. 1 pkt 3 ustawy (art. 236 ust. 3 pkt 4 uofp) | 1303 | 302 do 305, 307, 311, 320, 321 i 324 do 326, w połączeniu z czwartą cyfrą "3", "4" |

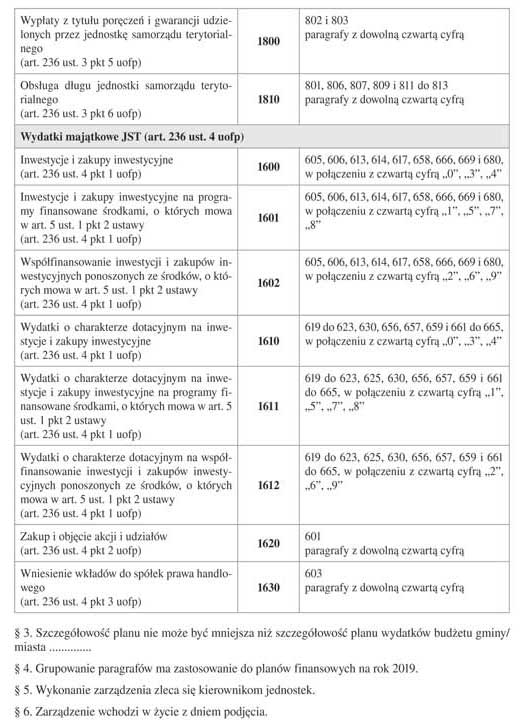

| Wypłaty z tytułu poręczeń i gwarancji udzielonych przez jednostkę samorządu terytorialnego (art. 236 ust. 3 pkt 5 uofp) | 1800 | 802 i 803 paragrafy z dowolną czwartą cyfrą |

| Obsługa długu jednostki samorządu terytorialnego (art. 236 ust. 3 pkt 6 uofp) | 1810 | 801, 806, 807, 809 i 811 do 813 paragrafy z dowolną czwartą cyfrą |

| Wydatki majątkowe JST (art. 236 ust. 4 uofp) | ||

| Inwestycje i zakupy inwestycyjne (art. 236 ust. 4 pkt 1 uofp) | 1600 | 605, 606, 613, 614, 617, 658, 666, 669 i 680, w połączeniu z czwartą cyfrą "0", "3", "4" |

| Inwestycje i zakupy inwestycyjne na programy finansowane środkami, o których mowa w art. 5 ust. 1 pkt 2 ustawy (art. 236 ust. 4 pkt 1 uofp) | 1601 | 605, 606, 613, 614, 617, 658, 666, 669 i 680, w połączeniu z czwartą cyfrą "1", "5", "7", "8" |

| Współfinansowanie inwestycji i zakupów inwestycyjnych ponoszonych ze środków, o których mowa w art. 5 ust. 1 pkt 2 ustawy (art. 236 ust. 4 pkt 1 uofp) | 1602 | 605, 606, 613, 614, 617, 658, 666, 669 i 680, w połączeniu z czwartą cyfrą "2", "6", "9" |

| Wydatki o charakterze dotacyjnym na inwestycje i zakupy inwestycyjne (art. 236 ust. 4 pkt 1 uofp) | 1610 | 619 do 623, 630, 656, 657, 659 i 661 do 665, w połączeniu z czwartą cyfrą "0", "3", "4" |

| Wydatki o charakterze dotacyjnym na inwestycje i zakupy inwestycyjne na programy finansowane środkami, o których mowa w art. 5 ust. 1 pkt 2 ustawy (art. 236 ust. 4 pkt 1 uofp) | 1611 | 619 do 623, 625, 630, 656, 657, 659 i 661 do 665, w połączeniu z czwartą cyfrą "1", "5", "7", "8" |

| Wydatki o charakterze dotacyjnym na współfinansowanie inwestycji i zakupów inwestycyjnych ponoszonych ze środków, o których mowa w art. 5 ust. 1 pkt 2 ustawy (art. 236 ust. 4 pkt 1 ustawy) | 1612 | 619 do 623, 625, 630, 656, 657, 659 i 661 do 665, w połączeniu z czwartą cyfrą "2", "6", "9" |

| Zakup i objęcie akcji i udziałów (art. 236 ust. 4 pkt 2 uofp) | 1620 | 601 paragrafy z dowolną czwartą cyfrą |

| Wniesienie wkładów do spółek prawa handlowego (art. 236 ust. 4 pkt 3 uofp) | 1630 | 603 paragrafy z dowolną czwartą cyfrą |

Ponadto przy planowaniu na 2019 r. należy uwzględnić zmiany w klasyfikacji budżetowej wynikające z rozporządzenia Ministra Finansów z 18 kwietnia 2018 r. zmieniającego rozporządzenie w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych. Część zmian wchodzi w życie dopiero 1 stycznia 2019 r., np. uchylenie rozdziałów: 50002, 70012, 71016, 71018, 71019, 80141, 92603, zmiany brzmienia rozdziałów czy objaśnień: 75408, 80140, 85156, 85213, 90002 oraz dodanie nowych rozdziałów: 85513, 85514, 90025 i 90026. Zmiany mają zastosowanie do opracowania uchwał budżetowych na 2019 r.

2.2. Zmiany w zakresie szczegółowości planów finansowych

Do sporządzania planów finansowych na rok 2019 zastosowanie ma rozporządzenie Ministra Finansów z 18 lipca 2018 r. zmieniające rozporządzenie w sprawie sposobu prowadzenia gospodarki finansowej jednostek budżetowych i samorządowych zakładów budżetowych. Rozporządzenie to weszło w życie 4 sierpnia 2018 r. Wprowadzone zmiany dotyczą szczegółowości planów finansowych samorządowych jednostek budżetowych. Przed nowelizacją plany finansowe samorządowych jednostek budżetowych były sporządzane wyłącznie w szczegółowości:

| dział | rozdział | paragraf |

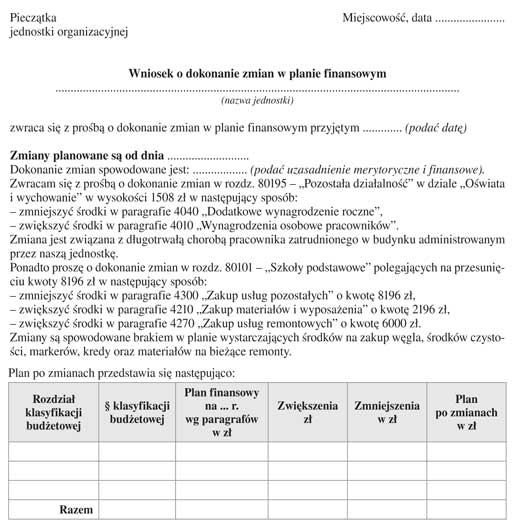

Taka szczegółowość planów wymaga dokonywania wielu zmian w trakcie roku budżetowego (zmiany te dotyczą często kilku złotych i dokonywane są w tej samie grupie paragrafów). Dodatkowo kierownicy samorządowych jednostek budżetowych, w terminie 7 dni od dnia dokonania zmiany w planach finansowych, muszą zawiadamiać o nich zarząd jednostki samorządu terytorialnego. Procedura ta jest więc pracochłonna.

Po nowelizacji projekty planów finansowych sporządza się:

1) w zakresie dochodów w szczegółowości*:

| dział | rozdział | paragraf |

2) w zakresie wydatków w szczegółowości*:

| dział | rozdział | paragraf |

albo

| dział | rozdział | grupa paragrafów |

* Podziałki są określone w rozporządzeniu Ministra Finansów z 2 marca 2010 r. w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych.

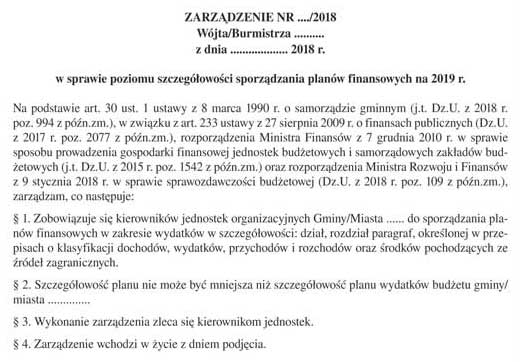

Wprowadzone zmiany mają charakter fakultatywny. Wyboru poziomu szczegółowości projektów planów finansowych samorządowych jednostek budżetowych dokonuje zarząd jednostki samorządu terytorialnego. Szczegółowość ta nie może być mniejsza niż szczegółowość planu wydatków budżetu jednostki samorządu terytorialnego. Natomiast szczegółowość planów finansowych w zakresie dochodów zostaje taka sama.

Decyzja o szczegółowości planów finansowych jest autonomiczną decyzją każdej jednostki samorządu terytorialnego. Jednostki samorządu terytorialnego muszą indywidualnie podjąć decyzję dotyczącą sposobu i szczegółowości dla wszystkich jednostek organizacyjnych.

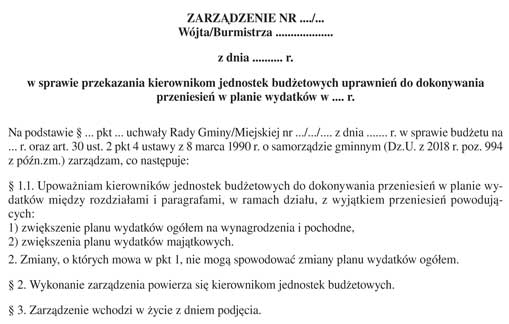

Powinno to nastąpić w formie zarządzenia wójta (burmistrza, prezydenta miasta). Zgodnie z § 5 ust. 2a rozporządzenia w sprawie gospodarki finansowej jednostek budżetowych i samorządowych zakładów budżetowych to zarząd jednostki samorządu terytorialnego dokonuje wyboru poziomu szczegółowości projektów planów finansowych samorządowych jednostek budżetowych. Tak więc zarządzenie w sprawie szczegółowości materiałów powinno być wydane w przypadku podjęcia decyzji zarówno o grupowaniu wydatków, jak i o braku grupowania, tzn. opracowania planów finansowych na starych zasadach.

Wzór. Zarządzenie w sprawie poziomu szczegółowości sporządzania planów finansowych na 2019 r. - grupowanie wydatków

Wzór. Zarządzenie w sprawie poziomu szczegółowości sporządzania planów finansowych na 2019 r. - bez grupowania wydatków

Zarządzenie w sprawie poziomu szczegółowości sporządzania planów finansowych powinno być wydane przed rozpoczęciem prac związanych z planowaniem projektu budżetu. W przypadku wskazania w treści zarządzenia roku, na który te zasady obowiązują, konieczne będzie podejmowanie takiego zarządzenia corocznie. Natomiast gdy nie został wskazany rok (2018), zarządzenie powinno mieć zastosowanie do lat następnych. W przypadku zmiany decyzji w zakresie szczegółowości sporządzania planów finansowych zarząd jednostki samorządu terytorialnego powinien wydać nowe zarządzenie w tej sprawie, uchylając jednocześnie dotychczas obowiązujące. Zmiany zasad muszą następować również w okresie przed rozpoczęciem prac nad projektem budżetu.

Intencją wprowadzenia nowego rozwiązania polegającego na grupowaniu paragrafów wydatków jest ograniczenie częstotliwości zmian w planach finansowych samorządowych jednostek budżetowych oraz zmniejszenie pracochłonności przy dokonywaniu zmian w planach finansowych. Mniejsza szczegółowość planów finansowych umożliwia bardziej elastyczne zarządzanie. Plany finansowe jednostek budżetowych nie muszą być tak często zmieniane, więc stają się bardziej stabilne. Pracownicy obsługujący zmiany w planach finansowych jednostek oszczędzają czas i wysiłek potrzebny do rejestracji tych zmian.

Należałoby się tylko zastanowić, czy w związku z wprowadzonymi zmianami faktycznie pracochłonność będzie mniejsza, ponieważ wykonanie planów finansowych i tak będzie ewidencjonowane w szczegółowości pełnej klasyfikacji budżetowej.

Tabela 2. Argumenty za grupowaniem paragrafów wydatków w planie finansowym i przeciw takiemu grupowaniu

|

| Argumenty za | Argumenty przeciw |

| Wynagrodzenia są planowane zgodnie z umowami o pracę z uwzględnieniem nagród jubileuszowych, zwiększenia dodatku za wysługę lat, a ponadto dodatkowe wynagrodzenie roczne jako 8,5% wynagrodzenia | Plan finansowy wydatków grupowany - mniej paragrafów | Kalkulacja na poszczególne wydatki rzeczowe musi być przeprowadzona na poszczególne paragrafy zgodnie z obowiązującymi przepisami |

| Dokonywanie zmian, bardziej elastyczne zarządzanie | Mniej wniosków o dokonanie zmian, większa elastyczność w realizacji przez kierowników jednostek w przypadku przekroczenia planu finansowego o niewielkie kwoty | Kierownicy jednostek budżetowych będą przywiązywali mniejszą wagę do wydatkowania w poszczególnych paragrafach |

| Monitoring wykonania planów finansowych | Mniejsza możliwość narażenia się na sankcje związane z naruszeniem dyscypliny finansów publicznych | Przy wykonywaniu planu finansowego więcej uwagi należy poświęcić temu, aby nie było niebezpieczeństwa braku środków na wszystkie zaplanowane zadania |

| Plany finansowe bardziej stabilne - rzadziej aktualizowane | Kierownik jednostki może więcej uwagi skupić na realizacji zadań; mniejsza liczba dokumentów i procedur | Główny księgowy sprawdza wydatkowanie po stronie wykonania w poszczególnych paragrafach |

| Dostosowanie systemów informatycznych | Zmiany w systemach informatycznych, Besti@ i SJO Besti@ będą wprowadzone przez MF | Poniesienie dodatkowych kosztów na aktualizację oprogramowania finansowo-księgowego. Przy skorzystaniu z wprowadzonych rozwiązań jednostki samorządu będą musiały zmodyfikować swoje systemy informatyczne tak, aby plan był "grupowany", a wykonanie, zaangażowanie, zobowiązania wykazywane były do paragrafów |

Podsumowując podane argumenty, można stwierdzić, że wprowadzone zmiany wpłyną na bardziej elastyczne zarządzanie, co może być pomocne dla kierowników jednostek. Prawdopodobnie pracownicy obsługujący plany będą mieli mniej pracy związanej z ewidencją planu. Natomiast więcej pracy i uwagi trzeba będzie poświęcić na monitoring wykonania wydatków, aby nie dopuścić do przekroczenia planów. Przygotowując kalkulację do opracowania planów, i tak trzeba będzie planować wydatki w rozbiciu na poszczególne paragrafy.

Z wyjaśnień RIO….

Dokonanie zmian w uchwale w sprawie trybu prac nad projektem uchwały budżetowej oraz w uchwale w sprawie określenia zakresu i formy informacji o przebiegu wykonania budżetu gminy w związku ze zmianą planowania wydatków budżetowych w grupach paragrafów

Opis stanu faktycznego:

l. Uchwała Rady Gminy … w sprawie trybu prac nad projektem uchwały budżetowej zawiera m.in. zapisy:

-

"Kierownicy jednostek budżetowych, zakładów budżetowych, kierownicy referatów Urzędu Gminy i samodzielne stanowiska pracy przedkładają do 30 września roku poprzedzającego rok budżetowy projekty planów wydatków w podziale na wydatki bieżące i wydatki majątkowe w układzie klasyfikacji budżetowej (dział, rozdział, paragraf)";

-

"W uchwale budżetowej plan wydatków budżetu Rada Gminy uchwala w szczegółowości: dział, rozdział, paragraf klasyfikacji budżetowej".

2. Uchwała Rady Gminy … w sprawie określenia zakresu i formy informacji o przebiegu wykonania budżetu Gminy …, informacji o kształtowaniu się wieloletniej prognozy finansowej oraz informacji o przebiegu wykonania planów finansowych gminnych osób prawnych za pierwsze półrocze roku budżetowego zawiera m.in. zapis: "Wójt Gminy przygotowuje informację o przebiegu wykonania budżetu Gminy … za pierwsze półrocze roku budżetowego w zakresie planowanych i wykonanych wydatków w podziale na działy, rozdziały i paragrafy klasyfikacji budżetowej".

Czy wobec powyższego, jeżeli wójt gminy zamierza opracować projekt budżetu gminy na 2019 r. w zakresie wydatków w szczegółowości dział, rozdział, grupa paragrafów, wykorzystując możliwość zapisów rozporządzenia Ministra Finansów z 18 lipca 2018 r. zmieniającego rozporządzenie w sprawie sposobu prowadzenia gospodarki finansowej jednostek budżetowych i samorządowych zakładów budżetowych (Dz.U. z 2018 r. poz. 1394), należy zmienić zapisy w uchwale Rady Gminy w sprawie trybu prac nad projektem uchwały budżetowej w tej kwestii?

Czy w uchwale Rady Gminy w sprawie określenia zakresu i formy informacji o przebiegu wykonania budżetu Gminy …, informacji o kształtowaniu się wieloletniej prognozy finansowej oraz informacji o przebiegu wykonania planów finansowych gminnych osób prawnych należy zmienić zapisy w zakresie planu wydatków, jeżeli budżet na 2019 r. w zakresie wydatków zostanie uchwalony w szczegółowości dział, rozdział, grupa paragrafów?

Stanowisko jednostki:

1. Zgodnie z art. 234 ustawy z 27 sierpnia 2009 r. o finansach publicznych organ stanowiący jednostki samorządu terytorialnego określa tryb prac nad projektem uchwały budżetowej.

2. Na podstawie art. 266 ust. 2 organ stanowiący jednostki samorządu terytorialnego określa zakres i formę informacji o przebiegu wykonania budżetu, informacji o kształtowaniu się wieloletniej prognozy finansowej oraz informacji o przebiegu wykonania planów finansowych gminnych osób prawnych za pierwsze półrocze.

Odpowiedź RIO: Odpowiadając na postawione pytania, wskazać należy na następujące okoliczności.

Zgodnie z art. 236 ust. 1 i ust. 5 ustawy z 27 sierpnia 2009 r. o finansach publicznych (j.t. Dz.U. z 2017 r. poz. 2077 ze zm.) w planie wydatków budżetu jednostki samorządu terytorialnego wyszczególnia się, w układzie działów i rozdziałów klasyfikacji budżetowej, planowane kwoty wydatków bieżących i wydatków majątkowych. Organ stanowiący jednostki samorządu terytorialnego może ustalić większą szczegółowość planu wydatków. Rada Gminy …, korzystając z uprawnienia z art. 236 ust. 5 ustawy o finansach publicznych, podjęła uchwałę na podstawie art. 234 pkt 1 ww. ustawy, w której zapisano, że plan wydatków budżetu rada uchwala w szczegółowości: dział, rozdział, paragraf klasyfikacji budżetowej. Zatem wójt nie może opracować projektu budżetu gminy na 2019 r. w zakresie wydatków w szczegółowości dział, rozdział, grupa paragrafów. Jednakże wójt będzie mógł opracować projekt budżetu gminy na 2019 r. w zakresie wydatków w szczegółowości dział, rozdział, grupa paragrafów, w sytuacji gdy Rada Gminy, korzystając z uprawnienia wynikającego z art. 236 ust. 5 ustawy o finansach publicznych zmieni dotychczas obowiązującą uchwałę w sprawie trybu prac nad projektem uchwały budżetowej, zmniejszając szczegółowość planu wydatków w układzie na: dział, rozdział, grupa paragrafów. Ewentualna zmiana przedmiotowej uchwały spowoduje konieczność dokonania zmiany w powyższym zakresie w uchwale Rady Gminy … w sprawie określenia zakresu i formy informacji o przebiegu wykonania budżetu Gminy …, informacji o kształtowaniu się wieloletniej prognozy finansowej oraz informacji o przebiegu wykonania planów finansowych gminnych osób prawnych.

Ponadto wyjaśniam, że wójt gminy nie może opracować projektu budżetu gminy na 2019 r. w zakresie wydatków w szczegółowości dział, rozdział, grupa paragrafów, wykorzystując możliwość zapisów rozporządzenia Ministra Finansów z 7 grudnia 2010 r. w sprawie sposobu prowadzenia gospodarki finansowej jednostek budżetowych i samorządowych zakładów budżetowych (Dz.U. z 2015 r. poz. 1542 ze zm.). Jak wynika z tytułu tego rozporządzenia, określa ono sposób prowadzenia gospodarki finansowej jednostek budżetowych i samorządowych zakładów budżetowych, nie zaś gospodarki finansowej jednostek samorządu terytorialnego. Zgodnie z § 5 ust. 2a rozporządzenia zarząd jednostki samorządu terytorialnego dokonuje wyboru poziomu szczegółowości projektów planów finansowych samorządowych jednostek budżetowych, o której mowa w ust. 2 pkt 2, z tym że szczegółowość ta nie może być mniejsza niż szczegółowość planu wydatków budżetu jednostki samorządu terytorialnego. Zatem szczegółowość planu wydatków budżetu jednostki samorządu terytorialnego determinuje określenie przez wójta wyboru poziomu szczegółowości projektów planów finansowych samorządowych jednostek budżetowych, nie zaś odwrotnie.

Źródło: http://bip.kielce.rio.gov.pl

Przyjęte zmiany dotyczą szczegółowości planów finansowych samorządowych jednostek budżetowych. Wpisują się one w pakiet zmian mających na celu uelastycznienie gospodarki finansowej jednostek sektora finansów publicznych. Na potrzebę dokonania zmian wpłynęły wnioski z przeprowadzonej przez Ministerstwo Finansów analizy wśród jednostek samorządu terytorialnego.

Zmiany wpłyną na to, że plany finansowe samorządowych jednostek budżetowych będą znacznie bardziej stabilne (rzadziej aktualizowane), a sporządzanie i zmiany będą mniej czasochłonne. Jednocześnie zmiany nie będą miały wpływu na ciągłość danych dla potrzeb analiz historycznych, gdyż ewidencję wykonania wydatków jednostek budżetowych należy prowadzić jak dotychczas w pełnej szczegółowości (dział, rozdział, paragraf).

2.3. Zmiany w sprawozdawczości budżetowej

Nowelizacja rozporządzenia w sprawie klasyfikacji budżetowej oraz rozporządzenia w sprawie gospodarki finansowej jednostek budżetowych i samorządowych zakładów budżetowych odnosi się do szczegółowości prezentacji planowanych kwot wydatków w sprawozdaniu Rb-28S z wykonania planu wydatków budżetowych samorządowej jednostki budżetowej/jednostki samorządu terytorialnego. Dnia 18 lipca 2018 r. Minister Finansów podpisał rozporządzenie zmieniające rozporządzenie w sprawie sprawozdawczości budżetowej.

Wprowadzone zmiany umożliwią prezentację planowanych kwot wydatków jednostek w zależności od przyjętej szczegółowości sporządzanych planów finansowych, w grupach paragrafów albo w paragrafach, określonych w znowelizowanym rozporządzeniu w sprawie klasyfikacji budżetowej. W zakresie szczegółowości prezentacji planowanych wydatków jednostek zmieniono formularz sprawozdania Rb-28S. Została dodana nowa kolumna "grupa paragrafów". Wprowadzone zostały również zmiany w załączniku nr 36 stanowiącym instrukcję sporządzania sprawozdań w zakresie budżetów JST.

Sprawozdania jednostkowe są sporządzane w szczegółowości: dział, rozdział, grupa paragrafów albo dział, rozdział, paragraf; sumowaniu podlegają kwoty wyszczególnione w rozdziałach.

Dane w zakresie planu (po zmianach) wykazuje się w grupach paragrafów albo w paragrafach stosownie do szczegółowości planu finansowego jednostki.

Sprawozdanie Rb-28S na nowym wzorze ma zastosowanie po raz pierwszy za styczeń 2019 r.

3. Założenia do opracowania planów finansowych na rok następny - wskaźniki, terminy

Organy stanowiące mogą wskazać pewne założenia dotyczące planowania wydatków, np.:

- kolejność planowania wydatków (priorytety),

- wskaźniki,

- metody ustalania poziomu wydatków.

Wówczas kierownicy podległych jednostek - oprócz stosowania się do ogólnych zasad tworzenia budżetu - muszą uwzględnić takie wytyczne.

Podstawą tworzenia planu finansowego jednostki powinny być:

- kalkulacje (stawki, wyliczenia) - dotyczy to zarówno wynagrodzeń pracowników, jak i wydatków rzeczowych,

- dane o wielkościach kosztów stałych poniesionych w poprzednim okresie,

- informacje o zmianach organizacyjnych powodujących zmiany w wielkości zatrudnienia i w wysokości wynagrodzeń pracowników,

- informacje o wydatkach, które będą konieczne do poniesienia w następnym roku budżetowym.

Przedstawiamy podstawowe grupy wydatków i zasady ich kalkulacji.

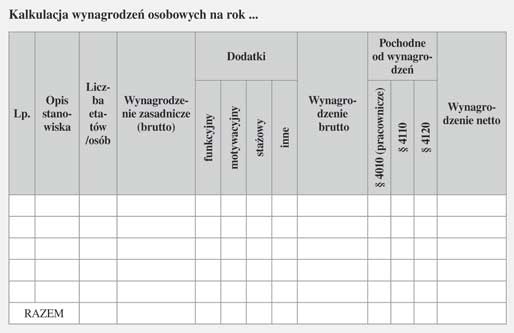

3.1. Plan wydatków w zakresie wynagrodzeń

Najważniejszą pozycją w planie finansowym, którą należałoby planować w pierwszej kolejności, są wynagrodzenia pracowników wraz z pochodnymi. Plan wynagrodzeń ustala się z uwzględnieniem stawek i kwot dodatków wynikających z osobistego zaszeregowania pracowników oraz danych (liczba etatów, stanowiska, liczba przydzielonych godzin ponadwymiarowych) ujętych np. w arkuszu organizacyjnym szkoły.

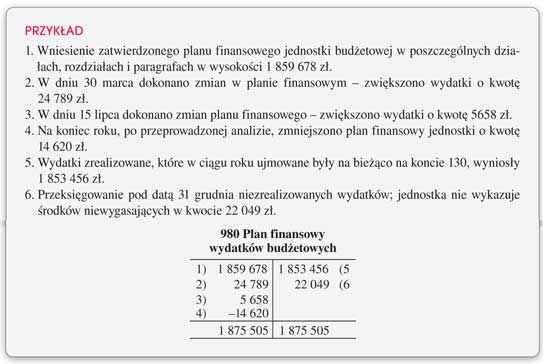

Przykład

Na podstawie obliczonych wynagrodzeń ustala się kwoty pochodnych od wynagrodzeń, czyli:

- składki na ubezpieczenia społeczne stanowiące koszt pracodawcy (paragraf 411),

- składki na Fundusz Pracy (paragraf 412),

- składki na PFRON (paragraf 414),

- odpis na zakładowy fundusz świadczeń socjalnych (paragraf 444).

3.2. Plan wydatków związanych z utrzymaniem jednostki

Bardzo ważne jest, aby zabezpieczyć wydatki niezbędne do utrzymania mienia znajdującego się w zarządzie jednostek. Do takich wydatków należą przede wszystkim:

- zakup energii elektrycznej,

- zakup dostaw gazu,

- zakup energii cieplnej,

- zakup dostaw wody i odprowadzenia ścieków,

- inne wydatki pozwalające na sprawne funkcjonowanie jednostki, zapewniające bezpieczeństwo pracownikom, petentom, uczniom (np.: przeglądy budynku, przeglądy instalacji gazowej, elektrycznej, konserwacje, np. windy w pionie kuchennym czy węzła cieplnego, zakup usług telekomunikacyjnych, internetowych).

Wydatki związane z utrzymaniem budynku można wyliczyć na podstawie średniego zużycia lub średnich wydatków poniesionych w okresie ostatnich 12 miesięcy. Natomiast wydatki na zakup usług telekomunikacyjnych, internetu czy przeglądów budynku i sprzętu ustala się najczęściej na podstawie wysokości wydatków poniesionych w ostatnim okresie. W planie należy uwzględnić ewentualne, możliwe do przewidzenia zmiany wynikające z zawieranych, w następnym roku budżetowym, umów na zakup usług.

3.3. Inne wydatki

Przy tworzeniu planów finansowych należy również pamiętać o takich pozycjach, jak:

- wydatki związane ze szkoleniami pracowników (zwłaszcza obowiązkowe szkolenia wynikające z przepisów o bezpieczeństwie i higienie pracy czy z rozporządzeń dotyczących poszczególnych kategorii pracowników),

- ubezpieczenie mienia jednostki,

- okresowe badania lekarskie pracowników.

Kwoty wydatków na obowiązkowe szkolenia BHP oraz okresowe badania lekarskie pracowników można ustalić na podstawie informacji uzyskanej od pracownika zajmującego się sprawami kadrowymi o liczbie osób, którym w następnym roku budżetowym upływa termin ważności takich badań i szkoleń.

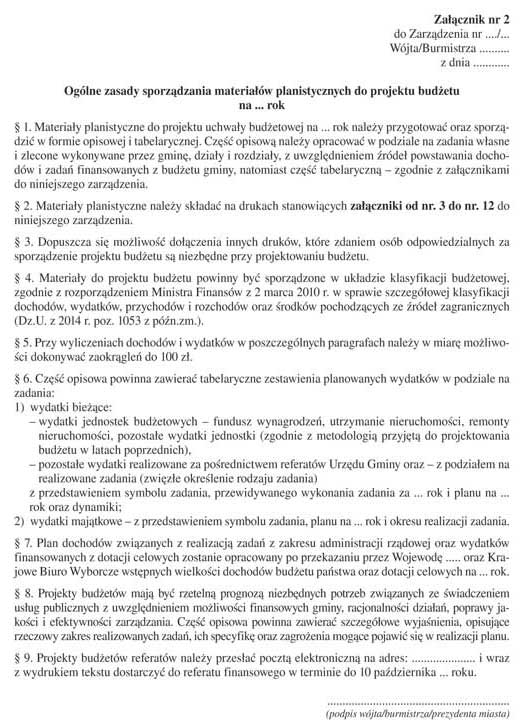

4. Materiały do opracowania projektu planu finansowego

Organy prowadzące mogą wskazać pewne założenia dotyczące planowania wydatków, np. wskaźniki, metody ustalania poziomu wydatków. Kierownicy jednostek - oprócz stosowania się do ogólnych zasad tworzenia budżetu - muszą uwzględnić takie wytyczne.

Różne są praktyki dotyczące założeń i przygotowania materiałów planistycznych. Organ wykonawczy może opracować wytyczne w formie zarządzenia i zobligować jednostki do zastosowania się do niego.

Wzór. Zarządzenie w sprawie opracowania materiałów planistycznych do projektu uchwały budżetowej

5. Metody prognozowania dochodów i wydatków budżetowych

Wraz z wprowadzeniem przez uofp w 2009 r. Wieloletniej Prognozy Finansowej (art. 226-232) planowanie wielkości dochodów jednostek samorządu terytorialnego nabrało nowego znaczenia. Nałożony został wymóg realistycznego określenia m.in. dochodów bieżących i majątkowych danej jednostki samorządu terytorialnego w minimum czteroletniej perspektywie. Jednostki samorządu terytorialnego wykorzystują wszelkie dostępne informacje przyczyniające się do zwiększenia trafności prognoz. Analizując główne źródła dochodów i wydatków budżetowych gminy, można zauważyć, że w dużej mierze zmieniają się one pod wpływem inflacji.

Podstawowymi informacjami wpływającymi na prognozy dochodów i wydatków gmin są dane pochodzące z przyjętych przez rząd założeń makroekonomicznych do projektu budżetu państwa na kolejny rok, takie jak np.:

- planowany wskaźnik wzrostu wynagrodzeń dla nauczycieli,

- prognozowany produkt krajowy brutto,

- prognozowany średnioroczny wzrost cen towarów i usług konsumpcyjnych ogółem.

Informacje te wskazują ogólny kierunek zmian w dochodach i wydatkach, np. tempo wzrostu gospodarczego.

W praktyce przyjmuje się rozwiązania mogące służyć prognozowaniu wielkości poszczególnych dochodów jednostek samorządu terytorialnego. Chodzi tu o analizę danych z wykonania z lat poprzednich. Istotną rolę odgrywają obwieszczenia Ministra Finansów w sprawie przyszłych stawek podatków i opłat lokalnych. Do podobnych źródeł informacji zaliczyć można komunikaty Prezesa Głównego Urzędu Statystycznego w sprawie średniej ceny skupu żyta i średniej ceny sprzedaży drewna.

Istotne są też informacje przekazywane przez Ministra Finansów w sprawie planowanej subwencji ogólnej, informacje o planowanych wpływach z udziału w podatku dochodowym od osób fizycznych oraz informacje wojewodów w sprawie wstępnego podziału dotacji celowych przekazywanych z budżetu państwa na finansowanie zadań z zakresu administracji rządowej i zadań zleconych jednostkom samorządu terytorialnego ustawami, a także informacje przekazywane przez inne podmioty dotujące wykonywanie zadań publicznych przez gminy - dotyczyć mogą dotacji na dofinansowanie zadań własnych oraz dotacji na zadania realizowane na podstawie porozumień z organami administracji rządowej.

Najczęściej dochody i wydatki jednostek budżetowych są planowane na podstawie dochodów i wydatków zrealizowanych w poprzednim roku.

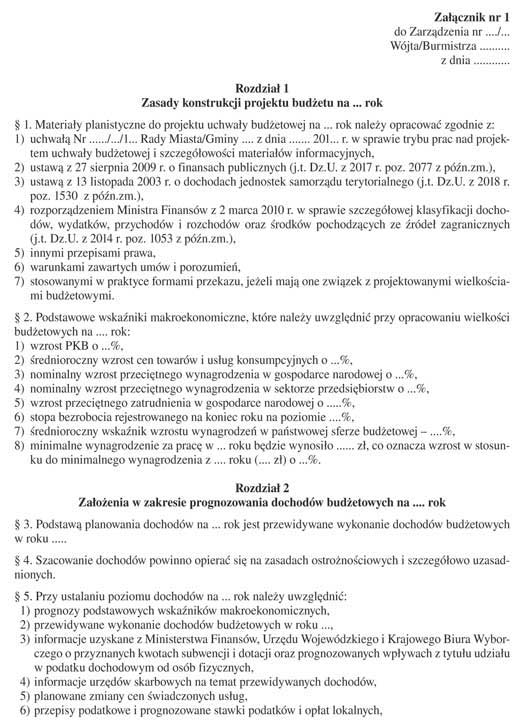

6. Zasady opracowania planu finansowego - jego konstrukcja, etapy, terminy

W pierwszej kolejności kierownicy jednostek organizacyjnych opracowują plany rzeczowe zadań planowanych do wykonania w danym roku. W ten sposób powstają projekty planów finansowych. Dokumenty te są składane do skarbnika danej jednostki samorządu terytorialnego w terminie wyznaczonym przez organ stanowiący. Są to jednak plany o charakterze wstępnym. W tym momencie nie można jeszcze przewidzieć, czy zostaną one zaakceptowane w zaproponowanych wysokościach i strukturze. Dopiero po przejściu kolejnych etapów procedury uchwalania budżetu kierownicy jednostek dowiedzą się, jaką pulą środków publicznych będą dysponować w nadchodzącym roku budżetowym.

Tabela 3. Etapy postępowania

| Kroki | Czynność | Termin |

| 1. | Organ wykonawczy JST przedkłada organowi stanowiącemu projekt uchwały budżetowej | Do 15 listopada roku poprzedzającego rok budżetowy |

| 2. | Organ wykonawczy przekazuje jednostce budżetowej informacje o kwotach dochodów i wydatków budżetowych (samorządowy zakład budżetowy o kwotach przychodów i kosztów) przyjętych w projekcie uchwały budżetowej, niezbędne do przygotowania projektu planu finansowego na następny rok | 7 dni od przedłożenia projektu uchwały budżetowej organowi stanowiącemu |

| 3. | Przygotowanie projektu planu finansowego, który zapewnia zgodność kwot dochodów i wydatków (a w przypadku samorządowego zakładu budżetowego - kwot przychodów i kosztów) z projektem uchwały budżetowej. Projekt musi być zatwierdzony przez kierownika jednostki budżetowej (samorządowego zakładu budżetowego) i przekazany organowi wykonawczemu JST | 30 dni od otrzymania informacji niezbędnych do sporządzenia projektu planu finansowego, nie później jednak niż do 22 grudnia |

| 4. | Organ wykonawczy weryfikuje otrzymany projekt planu finansowego pod względem jego zgodności z projektem uchwały budżetowej i w przypadku stwierdzenia różnic wprowadza odpowiednie zmiany, informując o ich dokonaniu kierownika jednostki budżetowej lub samorządowego zakładu budżetowego | 7 dni od otrzymania projektu planu finansowego, nie później jednak niż do 27 grudnia roku poprzedzającego rok budżetowy |

| 5. | Organ stanowiący JST przyjmuje uchwałę budżetową | Do 31 stycznia roku budżetowego |

| 6. | Organ wykonawczy przekazuje jednostce budżetowej informacje o kwotach dochodów i wydatków (samorządowemu zakładowi budżetowemu o kwotach przychodów i kosztów) w celu sporządzenia ostatecznego planu finansowego | 21 dni od podjęcia uchwały budżetowej |

| 7. | Kierownik samorządowego zakładu budżetowego sporządza plan finansowy przez dostosowanie projektu planu finansowego do kwot przychodów i kosztów przyjętych w uchwale budżetowej | 10 dni od otrzymania informacji |

| Kierownik jednostki budżetowej sporządza plan finansowy przez dostosowanie projektów planów finansowych do kwot dochodów i wydatków budżetowych oraz wysokości wydatków na zadania zlecone i wpłat do budżetu przyjętych w uchwale budżetowej | 14 dni od otrzymania informacji |

Wójt (burmistrz) przekazuje informację w różnej formie. Może to być pismo informujące o przyznanych z budżetu kwotach w formie zarządzenia lub pismo informujące na podstawie stosownych przepisów.

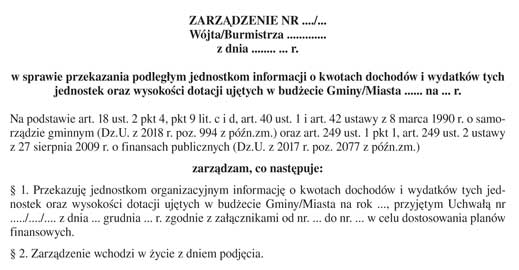

Wzór. Zarządzenie w sprawie przekazania podległym jednostkom informacji o kwotach dochodów i wydatków tych jednostek oraz wysokości dotacji ujętych w budżecie

Poszczególne jednostki organizacyjne mają obowiązek dostosowania projektów swoich planów do uchwały budżetowej.

Ustawa o finansach publicznych określa także zawartość planu finansowego urzędu jednostki samorządu terytorialnego. Obejmuje on:

- wydatki związane z funkcjonowaniem organów jednostki samorządu terytorialnego,

- dotacje dla samorządowych zakładów budżetowych,

- dotacje na rzecz innych jednostek samorządu terytorialnego i ich związków,

- pozostałe dotacje,

- wpłaty do budżetu państwa przeznaczone na zwiększenie części subwencji ogólnej,

- płatności oraz składki na rzecz instytucji krajowych i zagranicznych.

W planie finansowym wojewódzkiej jednostki organizacyjnej innej niż urząd marszałkowski mogą być ujmowane dotacje związane z realizacją programów operacyjnych. W uofp uchwalonej w 2009 r. nie wprowadzono występującego wcześniej obowiązku opracowania układu wykonawczego budżetu. Organ wykonawczy może w jego miejsce opracować plan wykonawczy budżetu, za pomocą którego przekaże jednostkom budżetowym dane dotyczące ustalenia uchwały budżetowej. Podstawę prawną takiego działania stanowi art. 249 ust. 1 pkt 1 uofp. W konsekwencji do kompetencji organu wykonawczego nadal należy podjęcie decyzji o dalszym uszczegółowieniu uchwalonego budżetu. Tym samym uofp wyraźnie określa odpowiedzialność zarządu za mogące wystąpić błędy w gospodarce finansowej w przypadku zaniechania jego opracowania.

Wzór. Plan finansowy jednostki budżetowej

W zakresie oświaty duży wpływ na opracowanie planów finansowych ma planowanie wydatków na zadania wymagające stosowania specjalnej organizacji nauki.

Przepisy ustawy z 27 października 2017 r. o finansowaniu zadań oświatowych wyjaśniają wątpliwości związane z wyodrębnieniem przez samorządy środków na zadania wymagające stosowania specjalnej organizacji nauki i metod pracy dla dzieci i młodzieży w wysokości nie mniejszej niż wynikająca z podziału części oświatowej subwencji ogólnej dla jednostek samorządu terytorialnego na realizację zadań. Teraz środki otrzymane na realizację zadań wymagających stosowania specjalnej organizacji mają być przeznaczane na kształcenie specjalne łącznie w ramach jednostki samorządu terytorialnego. Oznacza to, że nie ma obowiązku odnoszenia środków otrzymanych w subwencji do konkretnego niepełnosprawnego ucznia. Podobnie nie ma tego obowiązku w odniesieniu do szkoły.

Przepisy te wprowadziły również wiele innych zmian w finansowaniu oświaty. Przy ustalaniu projektu planu finansowego na 2019 r. należy uwzględnić również zmienione przepisy zawarte w ustawie z 26 stycznia 1982 r. - Karta Nauczyciela (dalej: Karta Nauczyciela), dotyczące zmiany art. 70a, w zakresie finansowania dokształcania i doskonalenia zawodowego nauczycieli.

Tabela 4. Brzmienie art. 70a Karty Nauczyciela przed zmianą i po zmianie

| Do 31 grudnia 2018 r. | Od 1 stycznia 2019 r. |

| W budżetach organów prowadzących szkoły wyodrębnia się środki na dofinansowanie doskonalenia zawodowego nauczycieli z uwzględnieniem doradztwa metodycznego - w wysokości 1% planowanych rocznych środków przeznaczonych na wynagrodzenia osobowe nauczycieli. | W budżetach organów prowadzących szkoły wyodrębnia się środki na dofinansowanie doskonalenia zawodowego nauczycieli - w wysokości 0,8% planowanych rocznych środków przeznaczonych na wynagrodzenia osobowe nauczycieli. |

Podany przepis nie obejmuje finansowania publicznych placówek doskonalenia nauczycieli i bibliotek pedagogicznych prowadzonych przez jednostki samorządu terytorialnego.

Organy prowadzące szkoły mają także obowiązki związane ze średnimi wynagrodzeniami nauczycieli. Dodany do ustawy art. 30a Karty Nauczyciela zobowiązał organy prowadzące do przeprowadzania do 20 stycznia każdego roku analizy poniesionych w poprzednim roku kalendarzowym wydatków na wynagrodzenia nauczycieli w odniesieniu do wysokości założonych przez państwo średnich wynagrodzeń. W przypadku nieosiągnięcia w roku podlegającym analizie wysokości tych średnich Karta Nauczyciela zobowiązuje organy prowadzące do ustalenia kwoty różnicy i jej wypłaty w formie jednorazowych dodatków uzupełniających w terminie do 31 stycznia roku kalendarzowego następującego po roku, dla którego wyliczono kwotę różnicy. Konsekwencją wprowadzonych zapisów jest dodatkowe obciążenie budżetów JST wydatkami nieprzekładającymi się w żadnym stopniu na efektywność realizacji powierzonych samorządom zadań oświatowych.

Nadzór nad realizacją tego obowiązku ustawodawca powierzył regionalnym izbom obrachunkowym, którym zarząd jednostki samorządu terytorialnego zobowiązany jest przedkładać stosowne sprawozdanie.

Dokument z wewnętrznymi wytycznymi budżetowymi, podobnie jak w przypadku kwestii organizacyjnych, zwykle miewa formę pisma, rzadziej zarządzenia wójta (burmistrza, prezydenta miasta). Za pośrednictwem tego dokumentu służby finansowe lub oświatowe polecają kierownikom jednostek opracowanie wstępnych projektów planów finansowych na bazie zatwierdzonych arkuszy organizacyjnych, na podstawie których zostają później ustalone limity wydatków ujętych w projekcie uchwały budżetowej. Poza założeniami co do wzrostu wynagrodzeń wytyczne powinny zawierać poziom wydatków pozapłacowych, co bywa ustalane na różne sposoby, a mianowicie na podstawie wykonania roku poprzedniego, limitów kwotowych, limitu wydatków na ucznia lub oddział.

Wykorzystanie tego typu regulacji wewnętrznych w procesie budżetowym usprawnia jego przebieg, zwiększa czytelność całego procesu, a także ogranicza "cięcia" w budżecie oraz konieczność dokonywania zmian w planach finansowych w ciągu roku.

Ustalenie wymiaru zatrudnienia nauczyciela polega na przekształceniu jego godzin widocznych w siatce arkusza (tzw. godzin nominalnych) na uwzględniające czas realizacji poszczególnych powierzonych czynności "godziny uśrednione". Dla zbadania poprawności tego przekształcenia konieczne jest dysponowanie:

- kalendarzem roku szkolnego (rozpoczęcie i zakończenie roku, rozpoczęcie i zakończenie ferii),

- wykazem dni wolnych, świąt,

- w przypadku klas maturalnych - terminem zakończenia zajęć dla maturzystów,

- w przypadku klas realizujących w ramach planu nauczania praktyki - terminem ich rozpoczęcia i zakończenia.

Informacje te są szczególnie istotne, gdyż różnice między godzinami nominalnymi a uśrednionymi dla poszczególnych nauczycieli (w zależności od przydzielonych zajęć) mogą wahać się od kilku do kilkunastu procent. W wielu przypadkach oznacza to, że osoba posiadająca nominalnie więcej niż etat jest w rzeczywistości niepełnozatrudniona. Znaczenie zmiany tego statusu jest niezwykle istotne dla przyszłego planu finansowego.

Zakończenie weryfikacji i zatwierdzenie arkuszy jest pierwszym momentem, w którym możliwe i pożądane jest oszacowanie przyszłych kosztów. Warto w tym miejscu podkreślić, iż paradoksem jest to, że tylko nieliczne samorządy na tym etapie dokonują takiego szacunku. Brak prognozy kosztów projektów dziwi przede wszystkim ze względu na fakt, że jest ona pomocna przy weryfikacji realizowanego planu finansowego w zakresie ostatniego kwartału bieżącego roku kalendarzowego.

Do najczęściej spotykanych zmian w organizacji pracy jednostek można zaliczyć te zmiany, które są wynikiem następujących sytuacji:

- zmiana nauczyciela,

- wystąpienie/zakończenie nauczania indywidualnego,

- wystąpienie/zakończenie urlopu zdrowotnego,

- pojawienie się/likwidacja podziału na grupy,

- korekta liczby oddziałów związana ze zmianą liczby uczniów (szkoły dla dorosłych).

Zmiana nauczyciela skutkuje najczęściej różnicą między zaplanowanym a koniecznym do wypłaty wynagrodzeniem oraz dodatkami/składkami. Nauczanie indywidualne jest związane z koniecznością realizowania dodatkowych godzin przez okres wyznaczony przez orzeczenie. Pojawienie się urlopu zdrowotnego podnosi całkowitą liczbę etatów, a tym samym sumę koniecznych do wypłaty wynagrodzeń. Zmiany liczebności oddziałów szkolnych związane są zwykle z koniecznością uruchomienia lub likwidacji podziałów, co w konsekwencji prowadzi również do zmian w liczbie godzin i poziomie kosztów realizacji arkusza.

6.1. Tworzenie planów finansowych w centrach usług wspólnych (CUW)

W wielu gminach została wprowadzona wspólna obsługa administracyjna, finansowa i organizacyjna jednostek budżetowych. Na podstawie nowelizacji ustawy z 8 marca 1990 r. o samorządzie gminnym, konkretnie zapisów w art. 10a-10c, które weszły w życie 1 stycznia 2016 r., zostały utworzone tzw. centra usług wspólnych (CUW). Gmina może zapewnić wspólną obsługę, w szczególności administracyjną, finansową i organizacyjną:

- jednostkom organizacyjnym gminy zaliczanym do sektora finansów publicznych,

- gminnym instytucjom kultury,

- innym zaliczanym do sektora finansów publicznych gminnym osobom prawnym utworzonym na podstawie odrębnych ustaw w celu wykonywania zadań publicznych, z wyłączeniem przedsiębiorstw, instytutów badawczych, banków i spółek prawa handlowego

- zwanych jednostkami obsługiwanymi.

Wspólną obsługę mogą prowadzić: urząd gminy, inna jednostka organizacyjna gminy, jednostka organizacyjna związku międzygminnego albo jednostka organizacyjna związku powiatowo-gminnego. Rada gminy dla ww. jednostek obsługiwanych powinna określić w drodze uchwały, w szczególności:

- jednostki obsługujące,

- jednostki obsługiwane,

- zakres obowiązków powierzonych jednostkom obsługującym w ramach wspólnej obsługi.

Zakres wspólnej obsługi nie może obejmować kompetencji kierowników jednostek zaliczanych do sektora finansów publicznych do dysponowania środkami publicznymi oraz zaciągania zobowiązań, a także sporządzania i zatwierdzania planu finansowego oraz przeniesień wydatków w tym planie. Tak więc kierownik jednostki budżetowej nadal dysponuje środkami i sporządza plany finansowe, ale wszystkimi zadaniami z zakresu rachunkowości i sprawozdawczości zajmie się wyłącznie CUW.

Skutek jest taki, że umowa z kontrahentem musi być zawierana przez kierownika jednostki obsługiwanej, a każdy dokument rodzący wydatek musi być przez niego zatwierdzony. Oznacza to, że kierownik jednostki przed wykonaniem dyspozycji przelewu musi pojawić się w jednostce obsługującej, aby te dyspozycje legalnie mogły zostać wykonane. A co z jednostkami (np. zakłady budżetowe i samorządowe instytucje kultury), których plan opiera się na przychodach i kosztach? Ponieważ plan finansowy sporządza kierownik jednostki obsługiwanej, więc tylko on może aktualizować plan finansowy swojej jednostki. W procesie wydatkowania środków publicznych obowiązuje zasada rozdzielenia funkcji dysponenta środków publicznych od wykonawcy wydawanych przez niego dyspozycji. Dysponentem środków publicznych jest osoba, która w imieniu jednostki sektora finansów publicznych ma kompetencje do podejmowania decyzji o wydatkowaniu środków publicznych na określony cel i w określonej wysokości. Dysponentem w tym znaczeniu jest kierownik jednostki sektora finansów publicznych odpowiedzialny za całość gospodarki finansowej jednostki, zgodnie z ogólną zasadą określoną w art. 53 ust. 1 uofp. Wydane przez dysponenta polecenia wydatkowania środków publicznych są wykonywane przez głównego księgowego, który realizuje związane z tym czynności techniczne (dokonuje płatności gotówką lub rozliczeń w formie bezgotówkowej).

Podpis kierownika jednostki jako osoby odpowiedzialnej za całość gospodarki finansowej tej jednostki (art. 53 ust. 1 uofp), w tym za realizację jej planu wydatków, złożony na:

- umowie - oznacza, że zaciągnął on zobowiązanie w imieniu jednostki, którą reprezentuje (rozdysponował środki publiczne przewidziane w planie finansowym),

- rachunku (fakturze) przedłożonym przez wykonawcę (dostawcę) po zrealizowaniu umowy - oznacza, że kierownik podjął decyzję o dokonaniu wydatku (zapłacie za dostawę/usługę, której wykonanie dokumentuje rachunek/faktura), czyli wydał dyspozycję wypłaty środków publicznych przewidzianych w planie finansowym jednostki.

Jeśli kolejno zobowiązanie i wydatek nie będą mieściły się w planie finansowym jednostki (albo nie będą w nim przewidziane w ogóle lub będą przewidziane w niewystarczającej kwocie), kierownik jednostki jako dysponent środków dopuści się czynów zabronionych przewidzianych w ustawie z 17 grudnia 2014 r. o odpowiedzialności za naruszenie dyscypliny finansów publicznych (dalej: ustawa o dyscyplinie finansów publicznych):

- art. 11 - naruszeniem dyscypliny finansów publicznych jest dokonanie wydatku ze środków publicznych bez upoważnienia określonego planem finansowym albo z przekroczeniem zakresu tego upoważnienia,

- art. 15 - naruszeniem dyscypliny finansów publicznych jest zaciągnięcie zobowiązania bez upoważnienia określonego planem finansowym albo z przekroczeniem zakresu tego upoważnienia.

Przestrzeganie zasad dokonywania wydatków określonych generalnie dla wszystkich typów jednostek finansów publicznych w art. 44 ust. 1-3 uofp powinno być zapewniane przez ustalenie w danej jednostce zasad kontroli zarządczej - w ramach szczegółowych mechanizmów odnoszących się do kontroli operacji finansowych i gospodarczych (komunikat nr 23 Ministra Finansów z 16 grudnia 2009 r. w sprawie standardów kontroli zarządczej dla sektora finansów publicznych). Standardy te obejmują:

- rzetelne i pełne dokumentowanie oraz rejestrowanie operacji finansowych i gospodarczych,

- zatwierdzanie (autoryzację) operacji finansowych przez kierownika jednostki lub osoby przez niego upoważnione,

- podział kluczowych obowiązków,

- weryfikację operacji finansowych i gospodarczych przed realizacją i po niej.

Jakie zatem uprawnienia ma kierownik jednostki po wprowadzeniu wspólnej obsługi? Po wprowadzeniu wspólnej obsługi w samorządzie w dalszym ciągu do kompetencji kierownika jednostki należy:

- podejmowanie decyzji o przeniesieniu wydatków i związane z tym wprowadzanie odpowiednich zmian w planach finansowych,

- sporządzanie, zatwierdzanie planów finansowych i ich przekazanie zarządowi jednostki samorządu terytorialnego,

- dostosowanie projektu planu finansowego do uchwały budżetowej,

- dokonywanie zmian w planie finansowym będące konsekwencją zmian w uchwale budżetowej po otrzymaniu zawiadomienia (np. przez kierownika CUW).

Uprawnienia te, jako podstawa odpowiedzialności za całość gospodarki finansowej, nie mogą zostać przekazane innemu podmiotowi (np. kierownikowi CUW). Jeżeli jednak uchwałą powołującą CUW zostaną przekazane niektóre obowiązki - z zakresu rachunkowości i sprawozdawczości - są one przekazywane w całości. Samorząd nie może przenieść wyłącznie obowiązków z zakresu rachunkowości, pozostawiając np. sprawozdawczość w szkole.

Kierownik jednostki dokonuje dyspozycji w odniesieniu do środków publicznych, natomiast odpowiedzialność ponosi kierownik jednostki obsługującej.

Obszarem związanym z wykonywaniem planów finansowych, który w kontekście wspólnej obsługi nabiera szczególnej istotności, jest kontrola stanu wykorzystania planu finansowego. W sytuacji, w której kierownicy jednostek nie mają własnych służb księgowych, znacznie wzrasta prawdopodobieństwo przekroczenia planu finansowego na etapie zaangażowania (zobowiązań prawnych) oraz wykonania wydatków. Należy dążyć do wdrożenia w jednostkach objętych wspólną obsługą narzędzia pozwalającego kierownikom jednostek na uzyskanie w każdym czasie informacji o aktualnym (na dany dzień) stanie wykorzystania planu wydatków. Optymalnym narzędziem tego rodzaju jest moduł systemu finansowo-księgowego służący ewidencji zaangażowania planu wydatków (zobowiązań prawnych wynikających z zawartych umów oraz z innych dokumentów rodzących zobowiązania prawne) powiązany z modułem, w którym prowadzone są księgi rachunkowe. Moduł taki pozwala na uzyskanie informacji o wysokości planu finansowego, wykonaniu wydatków oraz zaangażowaniu prawnym planu, a poprzez zestawienie tych wartości na uzyskanie informacji o wolnej kwocie planu finansowego w poszczególnych podziałkach klasyfikacji budżetowej. Wdrożenie takiego modułu w poszczególnych jednostkach objętych obsługą pozwoliłoby na wprowadzanie bezpośrednio w jednostkach dokumentów rodzących zobowiązania prawne oraz dokumentów rodzących zobowiązania księgowe, a także zapewniało kierownikom jednostek informację o stanie wykorzystania planu.

Kwestię dopuszczalności umieszczenia w planie finansowym jednostki obsługującej środków na dofinansowanie doskonalenia zawodowego nauczycieli organy kontrolne (RIO) sugerują rozważać również w szerszym, pozafinansowym, kontekście, tj. wykraczającym poza strefę regulacji prawnych o stricte finansowym charakterze. Do zadań dyrektora szkoły należy m.in. pełnienie funkcji kierownika zakładu pracy dla zatrudnionych w szkole. To on decyduje w sprawach zatrudniania, przyznawania nagród oraz wymierzania kar. On także kieruje działalnością szkoły lub placówki i reprezentuje ją na zewnątrz. A zatem dyrektor może w pełni samodzielnie dokonywać wszelkich czynności z zakresu prawa pracy. W związku z tym z pewnością do wyłącznej kompetencji dyrektora szkoły (placówki) należy zawieranie umów z nauczycielami w sprawie pokrycia kosztów doskonalenia zawodowego. Skoro tak, to logicznym tego następstwem jest okoliczność, że aby faktycznie zapewnić wykonanie wspomnianej umowy (m.in. wypłacenie środków), dyrektor szkoły musi posiadać pełnię kompetencji w zakresie dysponowania środkami finansowymi na realizację tego zadania.

6.2. Tworzenie planów finansowych dla wydzielonego rachunku dochodów oświatowej jednostki budżetowej (placówki oświatowej)

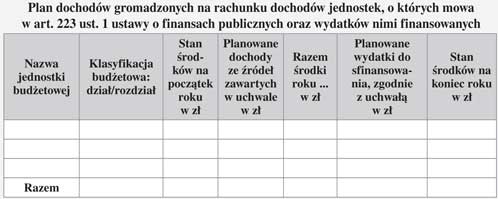

Samorządowe jednostki budżetowe prowadzące działalność określoną w ustawie z 14 grudnia 2016 r. - Prawo oświatowe zgodnie z art. 223 ust. 1 uofp mogą gromadzić na wydzielonym rachunku dochody określone w uchwale przez organ stanowiący jednostki samorządu terytorialnego, pochodzące w szczególności:

1) ze spadków, zapisów i darowizn w postaci pieniężnej na rzecz jednostki budżetowej,

2) z odszkodowań i wpłat za utracone lub uszkodzone mienie będące w zarządzie albo użytkowaniu jednostki budżetowej.

Organ stanowiący jednostki samorządu terytorialnego powinien określić w szczególności:

1) jednostki budżetowe, które gromadzą dochody,

2) źródła, z których dochody są gromadzone na rachunku,

3) przeznaczenie dochodów, z tym że dochody wraz z odsetkami nie mogą być przeznaczone na finansowanie wynagrodzeń osobowych,

4) sposób i tryb sporządzania planu finansowego dochodów i wydatków nimi finansowanych, dokonywania zmian w tym planie oraz ich zatwierdzania.

Wydatki z wydzielonego rachunku dochodów mogą być dokonywane do wysokości kwot zgromadzonych dochodów, w ramach planu finansowego.

Środki finansowe pozostające na tym rachunku na dzień 31 grudnia roku budżetowego odprowadza się na rachunek budżetu jednostki samorządu terytorialnego w terminie do 5 stycznia następnego roku.

Plan finansowy dla wydzielonego rachunku dochodów własnych i wydatków oświatowych jednostek budżetowych opracowuje się w jednostce budżetowej oddzielnie. Stanowi odrębny załącznik do uchwały budżetowej (art. 214 pkt 2 uofp).

Co ważne, dochody gromadzone w samorządowych jednostkach oświatowych na wydzielonym rachunku nie podlegają w ciągu roku budżetowego odprowadzeniu na rachunek budżetu jednostki samorządu terytorialnego, a więc nie przekształcają się po zrealizowaniu kasowym (w momencie ich wpływu na rachunek bankowy) w dochody budżetowe. Fakt ten powinien zostać rozplanowany w dziale i rozdziale właściwym dla rodzaju działalności określonym w przepisach o klasyfikacji budżetowej. Zabezpieczenie odpowiedniego planu tych wydatków musi nastąpić już na etapie projektu uchwały budżetowej.

Przykład

Przykład

6.3. Tworzenie planów finansowych w zakładach budżetowych

Samorządowy zakład budżetowy odpłatnie wykonuje zadania, a koszty swojej działalności pokrywa z przychodów własnych. Podstawą gospodarki finansowej samorządowego zakładu budżetowego jest roczny plan finansowy obejmujący przychody, w tym:

- dotacje z budżetu jednostki samorządu terytorialnego,

- koszty i inne obciążenia,

- stan środków obrotowych,

- stan należności i zobowiązań na początek i koniec okresu,

- rozliczenia z budżetem jednostki samorządu terytorialnego.

Samorządowy zakład budżetowy może otrzymywać z budżetu jednostki samorządu terytorialnego dotacje:

- przedmiotowe,

- celowe na zadania bieżące finansowane z udziałem środków pochodzących z budżetu Unii Europejskiej,

- celowe na finansowanie lub dofinansowanie kosztów realizacji inwestycji.

Dotacje dla samorządowego zakładu budżetowego, z wyłączeniem dotacji pochodzących z budżetu Unii Europejskiej, nie mogą przekroczyć 50% kosztów jego działalności. Samorządowy zakład budżetowy ma obowiązek wpłaty do budżetu jednostki samorządu terytorialnego nadwyżki środków obrotowych, ustalonej na koniec okresu sprawozdawczego, chyba że organ stanowiący jednostki samorządu terytorialnego postanowi inaczej.

W planie finansowym samorządowego zakładu budżetowego można dokonywać zmian w ciągu roku w przypadku realizowania przychodów i kosztów wyższych niż planowane, ale pod warunkiem, że nie spowoduje to zmniejszenia wpłat do budżetu jednostki samorządu terytorialnego ani zwiększenia dotacji z budżetu jednostki samorządu terytorialnego.

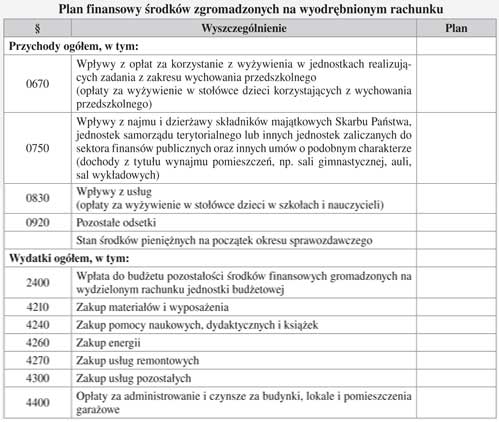

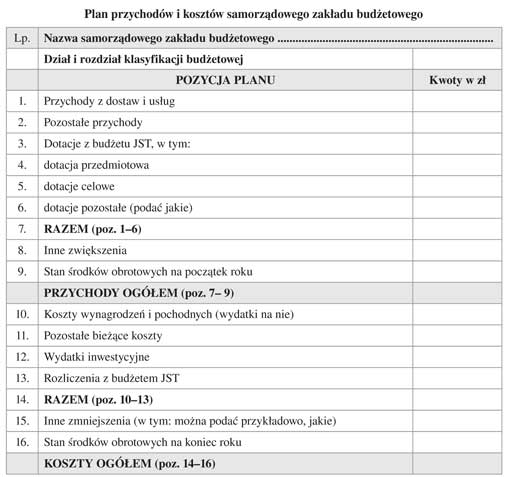

Wzór. Plan przychodów i kosztów samorządowego zakładu budżetowego

Dotacje celowe udzielone samorządowemu zakładowi budżetowemu z budżetu jednostki samorządu terytorialnego mogą być wykorzystywane wyłącznie na cele, na które zostały przyznane. Dotacje te, w części, w jakiej nie zostały wykorzystane w roku budżetowym, podlegają zwrotowi do budżetu jednostki samorządu terytorialnego. Samorządowe zakłady budżetowe prowadzą ewidencję kosztów realizacji inwestycji umożliwiającą ustalenie źródeł finansowania inwestycji, wielkości zaangażowania środków, w tym otrzymanych z budżetu dotacji. W przypadku realizowania przez samorządowy zakład budżetowy przychodów niższych od zaplanowanych realizacja odpowiednio niższych kosztów następuje bez konieczności dokonywania zmian planu finansowego. Realizacja planu kosztów polegająca na przeniesieniach między paragrafami, z uwzględnieniem ograniczeń określonych prawem, nie wymaga dokonywania zmian planu finansowego samorządowego zakładu budżetowego. Ograniczeniem może być dokonywanie zmian w ciągu roku w przypadku realizowania przychodów i kosztów wyższych niż planowane, pod warunkiem że nie spowoduje to zmniejszenia wpłat do budżetu jednostki samorządu terytorialnego ani zwiększenia dotacji z budżetu jednostki samorządu terytorialnego (art. 15 ust. 8 uofp).

Planowany stan środków obrotowych działalności samorządowego zakładu budżetowego na koniec roku nie może przekraczać 1/6 rocznych planowanych na rok następny kosztów wynagrodzeń i pochodnych od wynagrodzeń. Faktyczny stan środków obrotowych samorządowego zakładu budżetowego na koniec roku ustala się jako różnicę między sumą stanu środków obrotowych na początek roku i przychodów należnych związanych z prowadzoną działalnością a sumą opłaconych kosztów, zobowiązań i nieponiesionych wydatków na inwestycje finansowane ze środków własnych, ujętych w zatwierdzonym planie finansowym samorządowego zakładu budżetowego, z zastrzeżeniem, że dotacje celowe udzielone samorządowemu zakładowi budżetowemu z budżetu jednostki samorządu terytorialnego mogą być wykorzystywane wyłącznie na cele, na które zostały przyznane, a dotacje w części, w jakiej nie zostały wykorzystane w roku budżetowym, podlegają zwrotowi do budżetu jednostki samorządu terytorialnego.

W celu ustalenia wpłaty do budżetu z tytułu nadwyżki środków obrotowych do planowanego i faktycznego stanu środków obrotowych samorządowego zakładu budżetowego nie zalicza się otrzymanych darowizn pieniężnych.

Uchwała budżetowa nie jest właściwa do zawarcia ustaleń w zakresie uchwalenia stawek dotacji przedmiotowych. Następuje to w odrębnej uchwale. Stawki dotacji przedmiotowych ustala organ stanowiący jednostki samorządu terytorialnego (art. 219 ust. 4 uofp). Ustalone stawki powinny mieć oparcie w postaci wyników dokonanych wyliczeń składających się na kalkulację jednostkową danego produktu (usługi).

Zarządy jednostek samorządu terytorialnego przekazują kierownikom podległych samorządowych zakładów budżetowych, w terminie 7 dni od dnia przekazania projektu uchwały budżetowej organowi stanowiącemu jednostki samorządu terytorialnego, informacje o kwotach przychodów i kosztów przyjętych w projekcie uchwały budżetowej w szczegółowości określonej przez organ stanowiący jednostki samorządu terytorialnego w celu opracowania projektów planów finansowych.

Projekty planów finansowych zapewniające zgodność kwot przychodów i kosztów z projektem uchwały budżetowej zatwierdzają kierownicy samorządowych zakładów budżetowych. Następnie przekazują je zarządowi jednostki samorządu terytorialnego w terminie 30 dni od dnia otrzymania informacji o kwotach przychodów i kosztów przyjętych w projekcie uchwały budżetowej, nie później niż do 22 grudnia roku poprzedzającego rok budżetowy. Zarząd jednostki samorządu terytorialnego weryfikuje otrzymane projekty planów finansowych samorządowych zakładów budżetowych. Zweryfikowany projekt planu finansowego stanowi podstawę gospodarki finansowej od 1 stycznia roku budżetowego do dnia uchwalenia uchwały budżetowej.

Projekty planów finansowych oraz plany finansowe samorządowych zakładów budżetowych sporządza się w szczegółowości: dział, rozdział i paragraf.

6.4. Planowanie zadań zleconych

Jednostki samorządu terytorialnego (gminy, powiaty i województwa) wykonują zarówno zadania własne, jak i zadania zlecone z zakresu działania innych jednostek sektora finansów publicznych. Na realizację zadań zleconych samorządy otrzymują z budżetu państwa dotacje celowe. Ich wysokość powinna zapewnić pełną i terminową realizację tych zadań. Planowana kwota dotacji na zadania z zakresu administracji rządowej i inne zadania zlecone jednostkom samorządu terytorialnego odrębnymi ustawami (w podziale na dotacje na zadania gmin, powiatów i województw samorządowych) jest określana corocznie w załączniku do ustawy budżetowej. Ponieważ realizacja tych zadań przez jednostki samorządu terytorialnego jest obowiązkiem ustawowym, jednostki te nie mogą odmówić ich wykonywania nawet wtedy, gdy uznają, że środki otrzymane z budżetu państwa są niewystarczające. W takiej sytuacji jednostki samorządu terytorialnego mogą dochodzić zwrotu wydatkowanych środków własnych na realizację zadań zleconych, ale w związku z brakiem standaryzacji tych zadań utrudnione jest wykazanie przed sądem, że kwota dotacji była niewystarczająca.

Główną rolę w procesie planowania dotacji celowych na zadania zlecone odgrywa Minister Finansów. Jest on odpowiedzialny za sprawy związane z finansowaniem jednostek realizujących zadania objęte budżetem państwa i finansowaniem samorządu terytorialnego, w tym również za sprawy systemowe związane z przygotowywaniem propozycji zmian w zakresie finansów publicznych i dochodów jednostek samorządu terytorialnego.

Środki ujęte w budżetach wojewodów lub zaplanowane w rezerwach celowych zapewniają regulowanie na bieżąco zobowiązań wobec osób uprawnionych do otrzymywania różnego rodzaju świadczeń i refundacji, w tym m.in.:

- świadczenia wychowawczego (Program Rodzina 500+),

- świadczenia z funduszu alimentacyjnego,

- zwrotu podatku akcyzowego zawartego w cenie oleju napędowego wykorzystywanego do produkcji rolnej oraz dopłat do krajowych autobusowych przewozów pasażerskich z tytułu stosowania ustawowych ulg.

Wypłaty te są realizowane przez jednostki samorządu terytorialnego jako zadania zlecone, a źródłem ich finansowania są dotacje z budżetu państwa. Oprócz tego jednostki samorządu terytorialnego muszą niejednokrotnie angażować środki własne na współfinansowanie tych zadań. Wprowadzona została jednolita metoda obliczania dotacji na zadania z zakresu spraw obywatelskich. Nie rozwiązuje ona jednak problemu finansowania tych zadań.

Przykład planowania zadań zleconych

Decyzją wojewody z 30 czerwca 20… r. zostały zwiększone środki świadczenia wychowawczego (Program Rodzina 500+) w wysokości 500 000 zł. Dotychczasowy plan finansowy na ten cel wynosił 6 500 000 zł. Decyzja została przekazana do samorządu 5 lipca. Rada gminy obradowała 29 czerwca. Nie mogła więc zwiększyć tych środków uchwałą. Na podstawie art. 257 uofp w toku wykonywania budżetu zarząd może dokonywać zmian w planie dochodów i wydatków budżetu jednostki samorządu terytorialnego polegających na zmianach planu dochodów i wydatków związanych ze zmianą kwot lub uzyskaniem dotacji przekazywanych z budżetu państwa, z budżetów innych jednostek samorządu terytorialnego oraz innych jednostek sektora finansów publicznych. Od 30 czerwca wójt (burmistrz) przebywał na zwolnieniu lekarskim, w związku z czym nie mógł wprowadzić tych zmian zarządzeniem. Tak więc w sprawozdaniach Rb-28S i Rb-50 plan na koniec okresu sprawozdawczego wynosił 6 500 000 zł i nie był zgodny z planem dotacji wojewody. Jednostka samorządu terytorialnego musi wykazywać w sprawozdawczości plan finansowy zgodnie z własnym budżetem. Do sprawozdania Rb-50 należy załączyć stosowne wyjaśnienie.

6.5. Zasady tworzenia planów finansowych państwowych jednostek budżetowych

Budowa planu finansowego państwowej jednostki budżetowej rozpoczyna się jeszcze przed faktyczną jego konstrukcją. Procedura prognostyczna rozpoczyna się od sporządzenia materiałów planistycznych do projektu ustawy budżetowej.

Podstawą do opracowania projektu oraz planów finansowych państwowych jednostek budżetowych jest nota budżetowa - tak potocznie nazywa się rozporządzenie Ministra Finansów w sprawie trybu opracowywania projektu budżetu państwa. W nocie budżetowej Minister Finansów określa:

- harmonogram prac budżetowych,

- wzory formularzy planistycznych, na których resorty i inne instytucje finansowe z budżetu państwa będą przekładać Ministrowi Finansów informacje i propozycje do budżetu państwa,

- zasady planowania poszczególnych rodzajów wydatków.

Nota budżetowa obowiązuje tylko przez rok. Dla każdego cyklu budżetowego Minister Finansów ustala od nowa tryb i harmonogram prac. Nota budżetowa jest wydawana przez Ministra Finansów w kwietniu bądź na początku maja każdego roku kalendarzowego. Minister Finansów w nocie budżetowej określa, komu (poprzez wskazanie beneficjentów) i w jakim terminie ma dostarczyć materiały do opracowania procedury budżetowej. Minister Finansów zbiera te materiały i robi przymiarkę do przyszłego budżetu. Następnie na tej podstawie przedkłada Radzie Ministrów właściwy projekt ustawy budżetowej wraz z uzasadnieniem oraz dochodami i wydatkami organów wskazanych w art. 139 ust. 2 uofp: Minister Finansów włącza (są to te części budżetu państwa, w której minister finansów włącza, a nie koryguje!) do projektu ustawy budżetowej dochody i wydatki Kancelarii Sejmu, Kancelarii Senatu, Kancelarii Prezydenta Rzeczypospolitej Polskiej, Trybunału Konstytucyjnego, Najwyższej Izby Kontroli, Sądu Najwyższego, Naczelnego Sądu Administracyjnego wraz z wojewódzkimi sądami administracyjnymi, Krajowej Rady Sądownictwa, sądownictwa powszechnego, Rzecznika Praw Obywatelskich, Rzecznika Praw Dziecka, Krajowej Rady Radiofonii i Telewizji, Generalnego Inspektora Ochrony Danych Osobowych, Instytutu Pamięci Narodowej - Komisji Ścigania Zbrodni przeciwko Narodowi Polskiemu, Krajowego Biura Wyborczego i Państwowej Inspekcji Pracy.

Zgodnie z przepisem noty budżetowej zagregowano planowanie niektórych wydatków bieżących w paragrafie 400 "Grupa wydatków bieżących jednostki". Paragraf ten ma zastosowanie do całego budżetu państwa, zarówno do dysponentów części budżetowych, jak i do dysponentów niższych stopni. Grupa ta powinna wystąpić w materiałach planistycznych, projektach planów finansowych i planach finansowych poszczególnych jednostek, czyli ma zastosowanie wyłącznie do planowania: do projektu planu, planu oraz planu po zmianach.

Paragraf 400 występuje w planowaniu, natomiast wykonanie odbywa się już w szczegółowych paragrafach wchodzących w zakres paragrafu 400, wskazanych w nocie budżetowej na dany rok. Rozwiązanie to ma na celu uproszczenie procesu planowania oraz wykonywania budżetu. Ograniczenie decyzji o zmianach planu wydatków w zakresie paragrafów związanych z bieżącym funkcjonowaniem jednostek przyczynia się do zmniejszenia obciążeń dysponentów w procesie realizacji budżetu.

Od 24 kwietnia 2018 r. obowiązuje zmiana objaśnień do paragrafu 400: Paragraf ma zastosowanie do planowania w zakresie określonym w odrębnych przepisach. Paragraf nie dotyczy wydatków niewygasających z upływem roku budżetowego ustalanych rozporządzeniem Rady Ministrów, na podstawie art. 181 ust. 2 i 3 uofp.

Paragraf 400 obejmie grupę paragrafów wydatków bieżących, co do której plan wykazuje się łącznie. Przyjęto, że grupa tych paragrafów będzie określona w odrębnych przepisach - rozporządzenie Ministra Finansów w sprawie szczegółowego sposobu, trybu i terminów opracowania materiałów do projektu ustawy budżetowej. W paragrafie 400 planuje się środki, które będą klasyfikowane w toku dokonywania wydatków w paragrafach: 421, 422, 426, 428, 430, 434, 436, 438, 439, 440, z odpowiednimi czwartymi cyframi.

Należy zwrócić uwagę, że paragraf ten nie dotyczy budżetów jednostek samorządu terytorialnego, tylko budżetu państwa.

W celu opracowania projektów planów finansowych dysponenci części budżetowych przekazują kierownikom podległych państwowych jednostek budżetowych, zgodnie ze strukturą dysponenta części budżetowej, w terminie do 25 października, informacje o kwotach dochodów i wydatków budżetowych, w tym wynagrodzeń, wynikających z projektu ustawy budżetowej w szczegółowości:

1) dochody - dział,

2) wydatki - dział, rozdział oraz grupy wydatków określone w art. 124 ust. 1 uofp.

Artykuł 124 ust. 1 uofp stanowi, że wydatki budżetu państwa dzielą się na następujące grupy wydatków:

- dotacje i subwencje,

- świadczenia na rzecz osób fizycznych,

- wydatki bieżące jednostek budżetowych,

- wydatki majątkowe,

- wydatki na obsługę długu Skarbu Państwa,

- wydatki na realizację programów finansowanych z udziałem środków europejskich,

- środki własne Unii Europejskiej.

Projekty planów finansowych sporządza się w szczegółowości: część, dział, rozdział i paragraf. Projekty planów finansowych zapewniające zgodność kwot dochodów i wydatków budżetowych, w tym wynagrodzeń, z projektem ustawy budżetowej zatwierdzają kierownicy jednostek. Następnie przekazują je dysponentowi części budżetowej zgodnie ze strukturą dysponenta części budżetowej w terminach przez nich ustalonych, nie później jednak niż do 1 grudnia roku poprzedzającego rok budżetowy.

Projekty planów finansowych państwowych jednostek budżetowych podległych Ministrowi Obrony Narodowej, ministrowi właściwemu do spraw wewnętrznych, Szefowi Agencji Bezpieczeństwa Wewnętrznego, Szefowi Agencji Wywiadu i Szefowi Centralnego Biura Antykorupcyjnego, jednostek organizacyjnych Służby Więziennej oraz jednostek organizacyjnych działających poza granicami Rzeczypospolitej Polskiej mogą być sporządzane w większej szczegółowości.

Ponadto w celu opracowania projektów planów finansowych dla budżetu środków europejskich do 25 października dysponenci części budżetowych przekazują kierownikom podległych państwowych jednostek budżetowych, zgodnie ze strukturą dysponenta części budżetowej, informacje o kwotach wydatków z budżetu środków europejskich, w tym wynagrodzeń, wynikających z projektu ustawy budżetowej w szczegółowości:

1) program finansowany z udziałem środków europejskich,

2) dział.

Projekty planów finansowych państwowych jednostek budżetowych dla budżetu środków europejskich do wydatków z budżetu środków europejskich sporządza się w szczegółowości: część, program finansowany z udziałem środków europejskich, dział, rozdział oraz paragraf.