23/2017 [dodatek: ], data dodania: 28.11.2017

23/2017 [dodatek: ], data dodania: 28.11.2017 Ewidencja księgowa umorzonej należności

PROBLEM: Jednostka budżetowa administracji rządowej w drodze decyzji administracyjnej nakłada kary pieniężne na przedsiębiorców. Kary te stanowią dochód budżetu państwa. Zgodnie z ustawą, kary pieniężne podlegają pod dział III Ordynacji podatkowej. Do przedsiębiorcy, który nie zapłaci w terminie, wystawia się upomnienie. Jeżeli po otrzymaniu upomnienia nie zapłaci, wystawiany jest tytuł wykonawczy do urzędu skarbowego w celu przeprowadzenia egzekucji. Urząd skarbowy po przeprowadzeniu egzekucji np. ściąga część kwoty i umarza postępowanie, ponieważ przedsiębiorca likwiduje działalność gospodarczą i zostaje wykreślony z rejestru przedsiębiorców (jednoosobowa działalność gospodarcza). Dodatkowo nie posiada żadnego majątku. Czy na podstawie tego postanowienia z urzędu skarbowego można umorzyć karę pieniężną i odsetki? Jak należy to przeprowadzić i jakich księgowań dokonać (na karę pieniężną i odsetki jest zrobiony odpis aktualizacyjny)?

ODPOWIEDŹ: Prawidłowe ujęcie w księgach rachunkowych jednostki operacji gospodarczej polegającej na wyksięgowaniu odpisu aktualizującego należności w związku z ustaniem przyczyny jej powstania, a w opisanym przypadku - w wyniku nieściągalności zgodnie z art. 35b ust. 3 ustawy z 29 września 1994 r. o rachunkowości - zmniejsza dokonany uprzednio odpis aktualizujący jej wartość.

UZASADNIENIE: Nowelizacja ustawy. z 27 sierpnia 2017 r. o finansach publicznych (dalej: uofp) wprowadziła ujednolicenie sposobu umarzania należności publicznoprawnych i cywilnoprawnych. Zasady udzielania ulg w spłacie należności publicznoprawnych zostały dostosowane do zasad obowiązujących przy udzielaniu ulg cywilnoprawnych. Katalog należności stanowiących niepodatkowe należności budżetowe o charakterze publicznoprawnym określa art. 60 uofp, zgodnie z którym, są to dochody stanowiące:

- kwoty dotacji podlegające zwrotowi w przypadkach określonych w uofp;

- należności z tytułu gwarancji i poręczeń udzielonych przez Skarb Państwa i jednostki samorządu terytorialnego;

- wpłaty nadwyżek środków obrotowych samorządowych zakładów budżetowych;

- wpłaty nadwyżek środków finansowych agencji wykonawczych;

- wpłaty środków z tytułu rozliczeń realizacji programów przedakcesyjnych;

- należności z tytułu zwrotu środków przeznaczonych na realizację programów finansowanych z udziałem środków europejskich oraz inne należności związane z realizacją projektów finansowanych z udziałem tych środków, a także odsetki od tych środków i od tych należności,

- należności z tytułu grzywien nałożonych w drodze mandatu karnego w postępowaniu w sprawach o wykroczenia oraz w postępowaniu w sprawach o wykroczenia skarbowe;

- dochody pobierane przez państwowe i samorządowe jednostki budżetowe na podstawie odrębnych ustaw;

- pobrane przez jednostkę samorządu terytorialnego dochody związane z realizacją zadań z zakresu administracji rządowej oraz innych zadań zleconych jednostkom samorządu terytorialnego odrębnymi ustawami i nieodprowadzone na rachunek dochodów budżetu państwa.

Podkreślenia wymaga, że regulacji zawartych w art. 60 uofp nie należy traktować jako definicji niepodatkowych należności budżetowych o charakterze publicznoprawnym. W myśl art. 61 uofp, organami właściwymi do umarzania należności stanowiących dochody pobierane przez państwowe i samorządowe jednostki budżetowe na podstawie odrębnych ustaw są odpowiednio minister, wojewoda, inni dysponenci części budżetowych oraz inni kierownicy państwowych jednostek budżetowych.

Przesłankami warunkującymi możliwość dokonania umorzenia w całości należności zgodnie z art. 64 ust. 1 pkt 1 uofp są:

- w odniesieniu do osób fizycznych - śmierć dłużnika przy jednoczesnym braku majątku, lub pozostawieniem majątku, który nie podlega egzekucji na podstawie odrębnych przepisów. Inną przesłanką umorzenia należności z urzędu jest wartość pozostawionych po śmierci dłużnika przedmiotów codziennego użytku domowego, o wartości nieprzekraczającej 6000 zł,

- w odniesieniu do osób prawnych - wykreślenie z właściwego rejestru osób prawnych przy jednoczesnym braku majątku, z którego można by egzekwować należność, a odpowiedzialność z tytułu należności nie przechodzi z mocy prawa na osoby trzecie,

- uzasadnione przypuszczenie, że w postępowaniu egzekucyjnym nie uzyska się kwoty wyższej od kosztów dochodzenia i egzekucji tej należności lub postępowanie egzekucyjne okazało się nieskuteczne,

- likwidacja w odniesieniu do jednostek organizacyjnych nieposiadających osobowości prawnej.

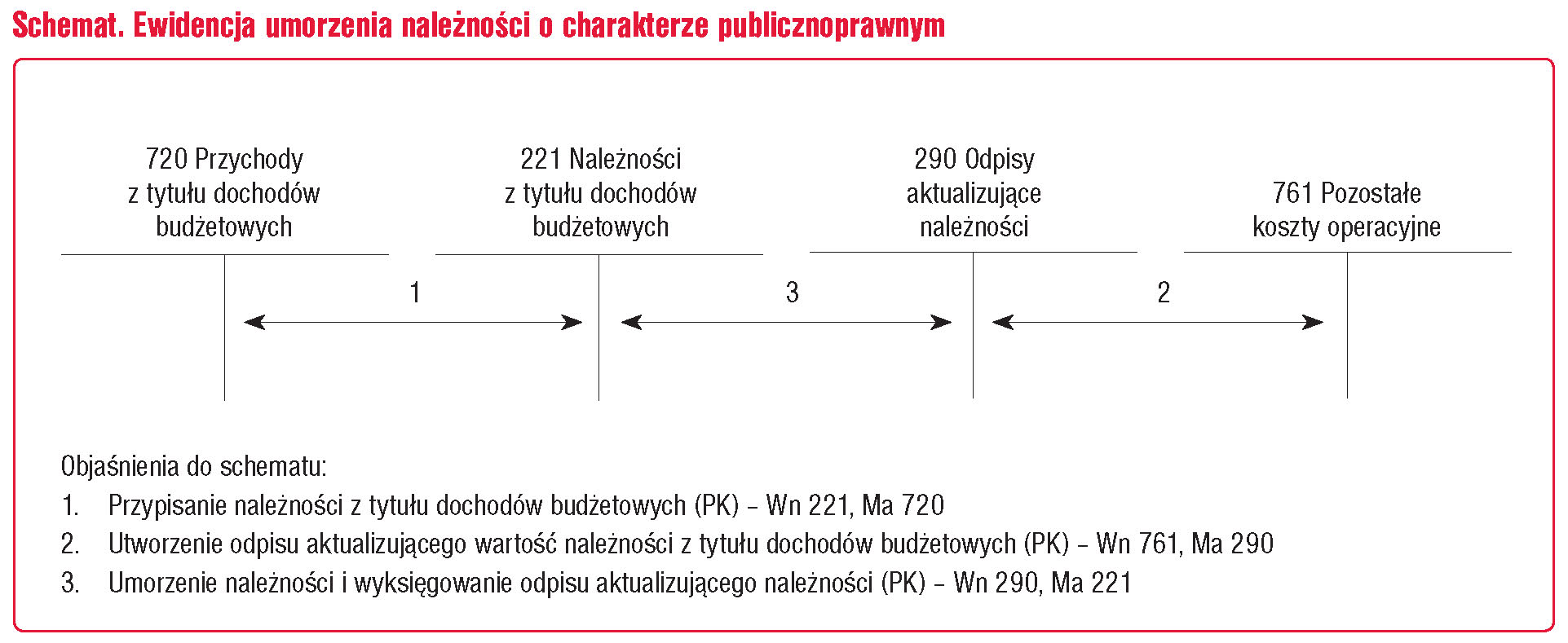

Jednocześnie należy mieć na uwadze, że w myśl art. 36 ust 5 uopf, organ wydający decyzje o umorzeniu niepodatkowych należności budżetu państwa podaje informację kwartalną o udzielonych umorzeniach do publicznej wiadomości na swojej stronie podmiotowej w Biuletynie Informacji Publicznej (BIP) do końca miesiąca następującego po zakończeniu kwartału. Przebieg księgowań związanych z umarzaniem należności, na które został wcześniej utworzony odpis aktualizujący, może być zgodny z zamieszczonym na schemacie 1.

Dokonując umorzenia należności, należy mieć również na uwadze zapis art. 5 ust. 1 pkt 3 ustawy z 17 grudnia 2004 r. o odpowiedzialności za naruszenie dyscypliny finansów publicznych, zgodnie z którym, naruszeniem dyscypliny finansów publicznych jest niezgodne z przepisami umorzenie należności Skarbu Państwa, jednostki samorządu terytorialnego lub innej jednostki sektora finansów publicznych, odroczenie jej spłaty lub rozłożenie spłaty na raty albo dopuszczenie do przedawnienia tej należności.

Podstawy prawne

-

art. 35b ust. 3 ustawy z 29 września 1994 r. o rachunkowości (j.t. Dz.U. z 2016 r. poz. 1047; ost.zm. Dz.U. z 2017 r. poz. 1089)

-

art. 36 ust 5, art. 60, art. 61, art. 64 ust. 1 pkt 1 ustawy z 27 sierpnia 2009 r. o finansach publicznych (j.t. Dz.U. z 2017 r. poz. 2077)

-

art. 5 ust. 1 pkt 3 ustawy z 17 grudnia 2004 r. o odpowiedzialności za naruszenie dyscypliny finansów publicznych (j.t. Dz.U. z 2017 poz. 1311)

Jarosław Jurga

ekonomista, certyfikowany księgowy posiadający wieloletnie doświadczenie oraz szeroką wiedzę merytoryczną w obszarze finansów publicznych, wspartą studiami podyplomowymi z zakresu polskich i międzynarodowych standardów rachunkowości oraz audytu wewnętrznego w jsfp