4/2018 [dodatek: ], data dodania: 29.03.2018

4/2018 [dodatek: ], data dodania: 29.03.2018 Zespół 2 - "Rozrachunki i rozliczenia" po zmianach

Wstęp

Od 1 stycznia 2018 r. obowiązuje nowe rozporządzenie Ministra Rozwoju i Finansów z 13 września 2017 r. w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (Dz.U. z 2017 r. poz. 1911). To ważny akt prawny dla księgowych. Dlatego w 2018 r. ukaże się seria Poradników, w których zostaną omówione aktualne zasady prowadzenia ewidencji księgowej w jednostkach budżetowych i samorządowych zakładach budżetowych. Eksperci podadzą zastosowanie w praktyce zmienionych przepisów tego rozporządzenia oraz zmian wynikających z innych aktów prawnych, regulujących prowadzenie gospodarki finansowej ww. jednostek organizacyjnych. Poradniki będą napisane w formie komentarza do poszczególnych zespołów kont wymienionych w załączniku nr 3 do ww. rozporządzenia - od zespołu 0 aż po zespół 8. Cykl zakończy się dwoma dodatkowymi Poradnikami, w których zostaną przedstawione zasady:

- prowadzenia ewidencji pozabilansowej jednostek budżetowych i samorządowych zakładów budżetowych,

- sporządzania sprawozdań finansowych.

Trzeci z serii Poradników dotyczy ewidencji na kontach zespołu 2 - "Rozrachunki i rozliczenia". Zespół ten służy do ewidencji krajowych i zagranicznych rozrachunków z tytułu należności i zobowiązań oraz rozliczeń środków budżetowych, środków europejskich i innych środków pochodzących ze źródeł zagranicznych, niepodlegających zwrotowi, wynagrodzeń, rozliczeń niedoborów, szkód i nadwyżek oraz wszelkich innych rozliczeń związanych z rozrachunkami i roszczeniami spornymi. W Poradniku przedstawiono zasady dokumentowania i ewidencjonowania operacji gospodarczych dotyczących powstawania i wygasania należności oraz zobowiązań (w tym podatkowych), a także zasady ewidencjonowania rozliczeń. Z tego Poradnika można dowiedzieć się m.in.:

- co to są należności i zobowiązania jednostek,

- jakie obowiązują zasady wyceny tych aktywów i pasywów na potrzeby ujęcia w księgach rachunkowych oraz sporządzenia sprawozdania finansowego,

- na podstawie jakich dowodów księgowych ujmuje się operacje na kontach zespołu 2 (przedstawiono wzory tych dowodów i zasady ich wypełniania),

- jak tworzyć zakładowy plan kont dla zespołu 2,

- jak prawidłowo ujmować zdarzenia na poszczególnych kontach syntetycznych zespołu 2 z uwzględnieniem zasady dwusaldowości tych kont (podano wzory typowych księgowań na stronie Wn i Ma, wskazano jednocześnie konta przeciwstawne),

- jak prowadzić ewidencję pomocniczą (analityczną i szczegółową) dla poszczególnych kont zespołu 2 (podano opis urządzeń księgowych i zasady dokonywania w nich zapisów).

Poradnik z założenia ma służyć bieżącą pomocą służbom księgowym jednostek budżetowych i samorządowych zakładów budżetowych w tworzeniu zakładowych planów kont, ustalaniu prawidłowego przebiegu ewidencji różnych operacji gospodarczych, typowych dla tych jednostek organizacyjnych, a także w zakładaniu i prowadzeniu ewidencji pomocniczej dla kont zespołu 2.

W następnym numerze zostaną omówione kolejne dwa zespoły wzorcowego planu kont:

- Zespół 3 - "Materiały i towary"

- Zespół 6 - "Produkty"

Zapraszamy do prenumeraty!

1. Konta zespołu 2 - "Rozrachunki i rozliczenia"

W jednostkach budżetowych i samorządowych zakładach budżetowych konta zespołu 2 - "Rozrachunki i rozliczenia" służą do ewidencji krajowych i zagranicznych rozrachunków oraz rozliczeń. Konta te służą także do ewidencji i rozliczeń środków budżetowych, środków europejskich i innych środków pochodzących ze źródeł zagranicznych, niepodlegających zwrotowi, wynagrodzeń, rozliczeń niedoborów, szkód i nadwyżek oraz wszelkich innych rozliczeń związanych z rozrachunkami i roszczeniami spornymi.

Rozrachunki, roszczenia i rozliczenia podlegają ewidencji księgowej ze względu na konieczność usystematyzowanego ujęcia różnorodnych rozliczeń dokonywanych przez jednostki sektora finansów publicznych z różnymi grupami podmiotów, w zakresie powstających na skutek ich działalności należności i zobowiązań, których powstanie i likwidacja są rozłożone w czasie (może obejmować od jednego do kilku, kilkunastu, a nawet - jak w przypadku należności i zobowiązań długoterminowych - kilkudziesięciu okresów sprawozdawczych). Definicje rozrachunków, roszczeń i rozliczeń przedstawia tabela 1.

Tabela 1. Definicje rozrachunków, roszczeń i rozliczeń podlegających ewidencji na kontach zespołu 2

| Nazwa | Definicja przyjęta na potrzeby ewidencji księgowej |

| Rozrachunki | Rozrachunki obejmują należności i zobowiązania jednostki, co do istnienia których zarówno dłużnik (podmiot zobowiązany do spełnienia świadczenia), jak i wierzyciel (podmiot uprawniony do żądania spełnienia świadczenia przez dłużnika) są zgodni. Rozrachunki dokonywane przez jednostki sektora finansów publicznych obejmują należności (zobowiązania) tych jednostek od (wobec):

|

| Roszczenia | Roszczenia obejmują należności i zobowiązania jednostki, których istnienie, zakres (np. wysokość) lub termin spełnienia są kwestionowane przez dłużnika lub wierzyciela. Ustalenie istnienia, faktycznej wysokości i/lub terminu wymagalności roszczenia wymaga przeprowadzenia postępowania przed odpowiednim organem (np. sądem cywilnym, sądem pracy, komisją arbitrażową). |

| Roszczenia sporne | Są to roszczenia od chwili wszczęcia postępowania o ustalenie ostatecznej wielkości należności (zobowiązania) aż do jego zakończenia prawomocną decyzją odpowiedniego organu. |

| Rozliczenia | Do tej kategorii zalicza się m.in. rozliczenia:

|

Zespół 2 obejmuje następujące konta:

- 201 - "Rozrachunki z odbiorcami i dostawcami",

- 221 - "Należności z tytułu dochodów budżetowych",

- 222 - "Rozliczenie dochodów budżetowych",

- 223 - "Rozliczenie wydatków budżetowych",

- 224 - "Rozliczenie dotacji budżetowych oraz płatności z budżetu środków europejskich",

- 225 - "Rozrachunki z budżetami",

- 226 - "Długoterminowe należności budżetowe",

- 227 - "Rozliczenie wydatków z budżetu środków europejskich",

- 228 - "Rozliczenie środków pochodzących ze źródeł zagranicznych niepodlegających zwrotowi",

- 229 - "Pozostałe rozrachunki publicznoprawne",

- 230 - "Rozliczenia z budżetem środków europejskich",

- 231 - "Rozrachunki z tytułu wynagrodzeń",

- 234 - "Pozostałe rozrachunki z pracownikami",

- 235 - "Rozliczenia dochodów budżetowych z tytułu podatków",

- 240 - "Pozostałe rozrachunki",

- 245 - "Wpływy do wyjaśnienia",

- 290 - "Odpisy aktualizujące należności".

Wykaz tych kont i obowiązujące na nich zasady ewidencjonowania zdarzeń oraz zasady prowadzenia ewidencji pomocniczej do kont syntetycznych tego zespołu zostały w sposób ogólnie obowiązujący określone w załączniku nr 3 do rozporządzenia Ministra Rozwoju i Finansów z 13 września 2017 r. w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (dalej: rozporządzenie w sprawie rachunkowości oraz planów kont). Zasady te dotyczą państwowych i samorządowych jednostek budżetowych oraz samorządowych zakładów budżetowych, a także ewidencji w państwowych jednostkach budżetowych operacji dotyczących państwowych funduszy celowych.

Konta zespołu 2 dzielą się na:

- dwusaldowe konta rozrachunkowe o symbolach: 201, 221, 225, 229, 231, 234, 240,

- konta jednosaldowe o symbolach: 222, 223, 224, 226, 227, 228, 230, 235, 245,

- konto korygujące służące do aktualizacji wartości należności o symbolu 290.

Dla zespołu 2 charakterystyczne są tzw. konta dwusaldowe, aktywno-pasywne.

W odróżnieniu od kont jednosaldowych:

- aktywnych - służących do rejestracji aktywów jednostki,

- pasywnych - służących do ewidencji pasywów,

dwusaldowe konta rozrachunkowe służą rejestracji zarówno należności (aktywów), jak i zobowiązań (pasywów) i mogą wykazywać dwa salda, ukazujące na koniec okresu sprawozdawczego stan należności i roszczeń oraz stan zobowiązań jednostki.

Ogólne zasady funkcjonowania kont rozrachunkowych zostały przedstawione w tabeli 2.

Tabela 2. Ogólne zasady funkcjonowania kont rozrachunkowych

| Konto rozrachunkowe | |

| Na stronie Wn konta ujmuje się: | Na stronie Ma konta ujmuje się: |

| Powstanie (zwiększenie) należności i roszczeń, w tym naliczenie:

| Likwidację (zmniejszenie) należności i roszczeń, w tym:

|

| Likwidację (zmniejszenie) zobowiązań, w tym:

| Powstanie (zwiększenie) zobowiązań, w tym:

|

Salda kont rozrachunkowych na koniec okresów sprawozdawczych specyfikuje się na podstawie ewidencji pomocniczej. Oddzielnie sumuje się salda należności i oddzielnie salda zobowiązań figurujące na kontach analitycznych lub szczegółowych rozrachunków z poszczególnymi budżetami, kontrahentami lub pracownikami jednostki.

Niedopuszczalne jest ustalanie na kontach rozrachunkowych na bieżąco oraz na koniec okresów sprawozdawczych tzw. persald (czyli inaczej: zredukowanych sald). W konsekwencji redukcji sald poszczególne konta rozrachunkowe zamiast sald należności i zobowiązań wykazują saldo wyłącznie po jednej stronie - należności lub zobowiązań, w zależności od tego, który z tych składników jest w danym okresie rozliczeniowym wyższy. Postępowanie takie narusza zasadę zakazu kompensat z art. 7 ust. 3 ustawy z 29 września 1994 r. o rachunkowości (dalej: uor). Zgodnie z tą zasadą wartość poszczególnych składników aktywów i pasywów ustala się oddzielnie i niedopuszczalne jest kompensowanie ze sobą wartości różnych co do rodzaju aktywów i pasywów. Naruszenie tej zasady prowadzi do zniekształcenia informacji na temat rzeczywistej wielkości należności i zobowiązań jednostki ujętych w księgach rachunkowych oraz w sporządzanych na ich podstawie sprawozdaniach.

2. Powstanie i wygaśnięcie należności i zobowiązań

Rozrachunki obejmują:

- należności - czyli uprawnienia jednostki, powstałe w wyniku przeszłych działań, do otrzymania od innych podmiotów określonych świadczeń o wiarygodnie określonej wartości (art. 3 ust. 1 pkt 12 uor),

- zobowiązania - czyli wynikający z przeszłych zdarzeń obowiązek wykonania przez jednostkę świadczeń na rzecz innych podmiotów o wiarygodnie określonej wartości, które spowodują wykorzystanie już posiadanych lub przyszłych aktywów jednostki (art. 3 ust. 1 pkt 20 uor).

W ewidencji księgowej rozrachunki ujmuje się od chwili ich powstania do momentu ostatecznej likwidacji.

Należności i zobowiązania powstają:

- z mocy prawa - w wyniku wystąpienia pewnych okoliczności, z którymi przepisy prawa wiążą powstanie pewnych obowiązków, lub na skutek wydania decyzji przez uprawniony organ (należności i zobowiązania publicznoprawne),

- na skutek dokonania czynności prawnej przez jednostkę (należności i zobowiązania cywilnoprawne).

Niezależnie od sposobu powstania należności i zobowiązania ulegają likwidacji przez:

- ich spełnienie (zapłatę),

- potrącenie,

- umorzenie,

- stwierdzenie ich nieistnienia w wyniku przeprowadzenia postępowania przed odpowiednim organem,

- przedawnienie.

Wygaśnięcie wierzytelności na skutek zapłaty następuje, gdy dłużnik dobrowolnie dokonuje ich spłaty (w terminie lub po terminie płatności), a także w sytuacji zapłaty przymusowej (poprzez wpłatę kwot wyegzekwowanych od dłużnika przez właściwe organy egzekucji sądowej lub administracyjnej).

Potrącenie wzajemnych należności i zobowiązań jest to forma rozliczeń bezgotówkowych. Stosuje się ją w sytuacjach, gdy dwa podmioty mają względem siebie wymagalne wierzytelności (czyli gdy dwa podmioty są względem siebie jednocześnie dłużnikami i wierzycielami z tytułu różnych należności i zobowiązań). W takich przypadkach podmioty te zamiast wzajemnie spłacać swoje zobowiązania, mogą dokonać potrącenia (potocznie kompensaty). W efekcie tego wzajemne wierzytelności są umarzane do wysokości niższej z nich. Zasady, tryb i formy dokonywania potrąceń wzajemnych wierzytelności w jednostkach sektora finansów publicznych są uregulowane odpowiednio w ustawie z 29 sierpnia 1997 r. - Ordynacja podatkowa (dalej: Ordynacja podatkowa) oraz w ustawie z 27 sierpnia 2009 r. o finansach publicznych (dalej: uofp). Jeśli chodzi o wierzytelności:

- podatkowe - jest to art. 64 i 65 Ordynacji podatkowej;

- z tytułu niepodatkowych należności budżetowych o charakterze publicznoprawnym w rozumieniu art. 60 uofp oraz zobowiązań wraz z odsetkami za zwłokę stanowiących dochód:

- budżetu państwa - jest to art. 62 uofp,

- budżetów jednostek samorządu terytorialnego - jest to art. 63 uofp.

Z umorzeniem należności mamy do czynienia, gdy wierzyciel składa odpowiednie oświadczenie zwalniające dłużnika z obowiązku zwrotu długu i trwale rezygnuje z jego dochodzenia. W przypadku jednostek organizacyjnych należących do sektora finansów publicznych warunki oraz tryb umorzenia należności Skarbu Państwa lub jednostek samorządu terytorialnego określają przepisy:

- art. 67a § 1 pkt 3 i § 2, art. 67b-67e Ordynacji podatkowej - dla należności podatkowych,

- art. 60-61, art. 64 i art. 67 uofp - dla niepodatkowych należności budżetowych o charakterze publicznoprawnym,

- art. 55-59 uofp - dla należności o charakterze cywilnoprawnym.

Zobowiązania jednostek sektora finansów publicznych wobec innych jednostek tego sektora umarza się także na podstawie ww. przepisów. Natomiast zobowiązania cywilnoprawne wobec kontrahentów umarza się na podstawie art. 508 ustawy z 23 kwietnia 1964 r. - Kodeks cywilny (dalej: k.c.) (instytucja "zwolnienia z długu"). Umorzenie zależy od woli wierzycieli tych jednostek.

Stwierdzenie nieistnienia wierzytelności w wyniku przeprowadzenia postępowania przed odpowiednim organem następuje w sytuacji, gdy wydawane jest orzeczenie, w wyniku którego stwierdza się, że wierzytelność nigdy nie powstała. Stwierdzenie to następuje w trybie przepisów szczególnych, dotyczącym ustalania poszczególnych rodzajów wierzytelności. Na przykład skutek taki wywołuje stwierdzenie nieważności decyzji podatkowej (administracyjnej) wydanej bez podstawy prawnej albo odrzucenie pozwu przez sądy powszechne.

Przedawnienie należności lub zobowiązań ma miejsce wówczas, gdy zgodnie z obowiązującym prawem wygasa możliwość ich dochodzenia na skutek upływu terminów przedawnienia, określonych w odpowiednich przepisach (w zależności od rodzaju należności). Przedawnienie należności podatkowych skutkuje ich wygaśnięciem. Przedawnieniu nie ulegają należności podatkowe zabezpieczone hipoteką lub zastawem skarbowym, z tym że po upływie terminu przedawnienia można je egzekwować tylko z przedmiotu hipoteki lub zastawu.

Przedawnienie należności cywilnoprawnych i pracowniczych skutkuje niemożnością ich dochodzenia przed sądami powszechnymi i przymusowej egzekucji. Oznacza to, że po upływie terminu przedawnienia, w sytuacji gdy:

- dłużnik sam ureguluje swoje zobowiązanie, nie może potem ewentualnie domagać się jego zwrotu jako świadczenia spełnionego nienależnie;

- wierzyciel wystąpi o zapłatę roszczenia do dłużnika, ten może jej odmówić, powołując się na upływ okresu przedawnienia, co powoduje, że wierzyciel nie może:

- dochodzić zapłaty przed sądem, ponieważ w razie podniesienia przez dłużnika zarzutu przedawnienia sąd oddala powództwo wierzyciela o zapłatę,

- wyegzekwować go na drodze przymusowej, ponieważ nie uzyska orzeczenia sądowego stanowiącego podstawę egzekucji.

Konsekwencją zasady ujmowania w księgach rachunkowych należności i zobowiązań od chwili ich powstania aż do wygaśnięcia jest ujmowanie w nich zarówno wierzytelności niewymagalnych, jak i wymagalnych.

Wierzytelności pieniężne stają się wymagalne wraz z upływem terminu ich płatności. Termin płatności należności (zobowiązania) jest to termin, w jakim osoba zobowiązana (dłużnik) powinna spełnić świadczenie. Termin jest wskazany w:

- ustawie,

- akcie administracyjnym wydanym przez właściwy organ (dla wierzytelności publicznoprawnych),

- umowie (dla wierzytelności cywilnoprawnych).

Jeśli termin płatności nie jest wskazany, wierzytelność staje się wymagalna w terminie wskazanym przez wierzyciela w wezwaniu do jej zapłaty. Dopóki wierzytelność jest niewymagalna, dłużnik może ją spełnić, choć nie musi. Wierzyciel nie ma środków prawnych do wymuszenia na dłużniku spełnienia jej przed terminem. Wraz z upływem terminu płatności wierzytelność pieniężna staje się wymagalna. Jeśli nie nastąpi jej spełnienie, to wierzycielowi:

- należą się odsetki za zwłokę,

- przysługują środki prawne w celu przymusowego wyegzekwowania od dłużnika zapłaty wierzytelności (egzekucja administracyjna, egzekucja sądowa).

Jednostki budżetowe i samorządowe zakłady budżetowe mają obowiązek ujmowania w ewidencji księgowej informacji na temat terminu płatności należności i zobowiązań. Jest to związane z koniecznością sporządzenia sprawozdań budżetowych (m.in.: Rb-27, Rb-27S, Rb-28, Rb-28S) oraz sprawozdań o stanie zadłużenia jednostek sektora publicznego (m.in.: Rb-Z i Rb-N). Zgodnie z rozporządzeniem Ministra Rozwoju i Finansów z 9 stycznia 2018 r. w sprawie sprawozdawczości budżetowej oraz rozporządzeniem Ministra Finansów z 4 marca 2010 r. w sprawie sprawozdań jednostek sektora finansów publicznych w zakresie operacji finansowych w sprawozdaniach tych należy wykazywać kwoty należności - w podziale na należności ogółem i zaległości oraz zobowiązania ogółem, w tym zobowiązania wymagalne powstałe w roku bieżącym i w latach ubiegłych.

Termin wymagalności należności i zobowiązań może ulegać zmianie już po jego upływie na skutek udzielenia ulg, czyli:

- odroczenia terminu płatności wierzytelności niewymagalnej lub stanowiącej zaległość,

- rozłożenia spłaty wierzytelności (w tym zaległej) na raty.

W przypadku jednostek organizacyjnych należących do sektora finansów publicznych warunki oraz tryb odroczenia terminu płatności lub rozłożenia na raty należności Skarbu Państwa albo jednostek samorządu terytorialnego określają przepisy:

- art. 67a § 1 pkt 1 i 2, art. 67b, 67c i 67e Ordynacji podatkowej - dla należności podatkowych,

- art. 60-61, art. 64 ust. 1 pkt 2 lit. b, art. 67 uofp - dla niepodatkowych należności budżetowych o charakterze publicznoprawnym,

- art. 55, art. 57 pkt 2, art. 58, art. 59 uofp - dla należności o charakterze cywilnoprawnym.

Zobowiązania jednostek sektora finansów publicznych wobec innych jednostek tego sektora są odraczane lub rozkładane na raty także na podstawie ww. przepisów. Natomiast zobowiązania cywilnoprawne wobec kontrahentów odracza się na podstawie przepisów prawa cywilnego. Odroczenia zależą od woli wierzycieli tych jednostek.

Odroczenie terminu płatności niewymagalnej wierzytelności ma taki skutek, że jej pierwotny wymagalny termin płatności przesuwa się w czasie. Za okres między pierwotnym terminem wymagalności a nowym nie nalicza się odsetek za zwłokę. Jednak okres dłuższego oczekiwania na spłatę może być rekompensowany wierzycielowi (np. Ordynacja podatkowa przewiduje naliczanie w tym okresie tzw. opłaty prolongacyjnej, co najmniej o połowę niższej niż odsetki za zwłokę). Jeśli dłużnik nie dotrzyma odroczonego terminu płatności, termin ten powraca do pierwotnego terminu wymagalności. Wówczas konsekwencją jest naliczanie odsetek za zwłokę od pierwotnego terminu płatności. Jeśli odroczono termin płatności należności płaconej w ratach, zasadę tę stosuje się odrębnie do każdej raty. Przy odroczeniu terminu płatności zaległości zasady odroczenia są analogiczne do wierzytelności niewymagalnych, z tą różnicą, że odracza się zaległą należność główną wraz z odsetkami za zwłokę.

Odroczenie terminu płatności zmienia tylko termin płatności wierzytelności. Nie ma wpływu na wysokość odroczonej wierzytelności (całej lub określonych rat). Natomiast rozłożenie spłaty wierzytelności na raty powoduje:

- podział pierwotnej wierzytelności na raty,

- ustalenie nowych terminów płatności dla poszczególnych rat, na jakie została rozłożona wierzytelność.

Jeśli rozłożenie na raty dotyczy wierzytelności zaległej, na raty rozkłada się całą kwotę wierzytelności (należność główną i naliczone od niej odsetki).

Dopuszczalne jest odraczanie terminu płatności i rozkładanie na raty wierzytelności zaległych z zastrzeżeniem warunku. Na przykład w sytuacji dochowania wszystkich terminów, do jakich odroczono termin płatności wierzytelności zaległej, dłużnik może być zwolniony z części lub całości odsetek za zwłokę, które są umarzane po terminowej spłacie całej wierzytelności głównej.

3. Wycena należności i zobowiązań

Na potrzeby ujęcia w księgach rachunkowych zarówno należności, jak i zobowiązań wycenia się je w wartości nominalnej, tzn. wartości wskazanej w dokumentach będących podstawą ich ujęcia w księgach rachunkowych (są to np. kwoty ujęte na fakturach, rachunkach, w notach odsetkowych, na listach wypłat, w rachunkach kosztów podróży służbowych, w decyzjach podatkowych). W przypadku należności i zobowiązań w walutach obcych na potrzeby ich ujęcia w księgach rachunkowych należy je przeliczyć na walutę polską, zgodnie z zasadami wskazanymi w art. 30 ust. 2 pkt 2 uor. Przeliczenie następuje według średniego kursu ogłoszonego dla danej waluty przez NBP z dnia poprzedzającego dzień ich powstania. Za dzień powstania przyjmuje się dzień wskazany w odpowiednim dowodzie źródłowym (fakturze, rachunku, decyzji). Zapłatę należności (zobowiązań) wyrażonych w walutach obcych ujmuje się w księgach rachunkowych na dzień ich przeprowadzenia (jeśli odrębne przepisy dotyczące środków pochodzących z budżetu Unii Europejskiej i innych krajów Europejskiego Obszaru Gospodarczego oraz środków niepodlegających zwrotowi, pochodzących ze źródeł zagranicznych nie stanowią inaczej). Należy przyjąć odpowiednio kurs faktycznie zastosowany w tym dniu albo średni ogłoszony dla danej waluty przez NBP z dnia poprzedzającego ten dzień - jeśli nie jest zasadne zastosowanie kursu faktycznego z dnia tej operacji.

Wyniki przeliczenia waluty obcej na walutę polską zamieszcza się bezpośrednio na dowodzie źródłowym, chyba że system przetwarzania danych zapewnia automatyczne przeliczenie walut obcych na walutę polską, a wykonanie tego przeliczenia potwierdza odpowiedni wydruk (art. 21 ust. 3 uor). Zapisów dotyczących operacji gospodarczych wyrażonych w walutach obcych dokonuje się w księgach rachunkowych w sposób umożliwiający ustalenie kwoty operacji w walucie polskiej i obcej (art. 23 ust. 3 uor).

Należności i zobowiązania niespłacone na dzień bilansowy wycenia się, zgodnie z art. 28 ust. 1 uor, odpowiednio w przypadku:

- należności - w kwocie wymaganej zapłaty z zachowaniem zasady ostrożności (pkt 7),

- zobowiązania - w kwocie wymagającej zapłaty (pkt 8).

3.1. Kwota wymaganej zapłaty

Kwota wymaganej zapłaty w przypadku zarówno należności, jak i zobowiązań obejmuje wierzytelność główną wraz z wymagalnymi na dzień bilansowy kwotami ubocznymi (w tym zwłaszcza odsetkami za zwłokę).

Ustawa o rachunkowości wymaga dokonania wyceny należności i zobowiązań w kwocie wymaganej zapłaty minimum raz w roku, na ostatni dzień roku obrotowego. W jednostkach budżetowych i samorządowych zakładach budżetowych obowiązuje szczególna zasada rachunkowości z § 11 rozporządzenia w sprawie rachunkowości oraz planów kont. Zgodnie z nią odsetki od należności i zobowiązań, w tym również od tych, do których stosuje się przepisy dotyczące zobowiązań podatkowych, ujmuje się w księgach rachunkowych w momencie ich zapłaty, lecz nie później niż pod datą ostatniego dnia kwartału w wysokości odsetek należnych na koniec tego kwartału. Wprowadzenie zasady zobowiązującej te jednostki organizacyjne do wyceniania aktywów wyrażonych w walutach obcych w okresach kwartalnych jest konsekwencją wymogów odnoszących się do zasad sporządzania sprawozdań budżetowych.

Zgodnie z Krajowym Standardem Rachunkowości nr 4 - "Utrata wartości aktywów" (dalej: KSR 4) w księgach rachunkowych nie ujmuje się odsetek za zwłokę, jeśli jednostka nie zamierza ich dochodzić. Zasada ta jest stosowana w jednostkach organizacyjnych, które przyjęły do stosowania ten KSR. W pozostałych jednostkach odpowiednie postanowienia powinny być zamieszczone w polityce rachunkowości przez ich kierowników. Przy ewidencji odsetek w jednostkach budżetowych i samorządowych zakładach budżetowych należy mieć na względzie art. 42 ust. 5 uofp, który nakłada na te jednostki obowiązek ustalania przypadających im należności budżetowych, w tym mających charakter cywilnoprawny. Od tej generalnej zasady są jednak odstępstwa (patrz ramka).

Odstępstwa od zasady obowiązkowego dochodzenia należności budżetowych

-

Dysponent części budżetowej lub dysponent państwowego funduszu celowego może wydać zgodę, udzieloną na podstawie art. 58 ust. 6 uofp, na niedochodzenie należności budżetu państwa o charakterze cywilnoprawnym, której kwota wraz z odsetkami nie przekracza 100 zł.

-

Organ stanowiący jednostki samorządu terytorialnego może podjąć uchwałę na podstawie art. 59a uofp o niedochodzeniu należności o charakterze cywilnoprawnym przypadających jednostce samorządu terytorialnego lub jej jednostkom budżetowym i samorządowym zakładom budżetowym, których kwota wraz z odsetkami nie przekracza 100 zł.

-

Możliwość niedochodzenia odsetek za zwłokę może wynikać z przepisów szczególnych (np. zgodnie z art. 54 § 1 pkt 5 Ordynacji podatkowej odsetek za zwłokę od zaległości podatkowych nie nalicza się, jeśli wysokość odsetek nie przekraczałaby trzykrotności wartości opłaty pobieranej przez operatora wyznaczonego w rozumieniu ustawy z 23 listopada 2012 r. - Prawo pocztowe za traktowanie przesyłki listowej jako przesyłki poleconej).

W przypadku ewidencji w księgach rachunkowych jednostek budżetowych i samorządowych zakładów budżetowych odsetek w momencie ich zapłaty - zarówno przypis odsetek, jak i ich wpłatę ujmuje się na podstawie dowodu wpłaty (kasowego, bankowego), w kwocie faktycznie wpłaconej. Ten sposób ewidencji dotyczy:

- opłaconych przez jednostki odsetek od własnych zobowiązań,

- kwoty odsetek prawidłowo obliczonej i uiszczonej przez dłużnika jednostki wraz z zobowiązaniem głównym.

Jeśli dłużnik jednostki budżetowej lub samorządowego zakładu budżetowego nie opłaci wraz z należnością główną odsetek za zwłokę lub uiści je w kwocie niższej niż należna, wówczas pracownicy tej jednostki organizacyjnej na podstawie odpowiednich dowodów księgowych naliczają odsetki w kwocie właściwej i rozliczają je z dokonanej wpłaty. W odniesieniu do należności podatkowych, jeśli podatnik, który opóźnił się w zapłacie zobowiązania podatkowego, nie naliczył odsetek za zwłokę i ich nie wpłacił, organ podatkowy ma obowiązek rozliczyć dokonaną przez podatnika wpłatę, zgodnie z art. 55 § 2 Ordynacji podatkowej. Wpłatę tę zalicza się proporcjonalnie na poczet kwoty zaległości podatkowej oraz kwoty odsetek za zwłokę w stosunku, w jakim w dniu wpłaty pozostaje kwota zaległości podatkowej do kwoty odsetek za zwłokę. O dokonanym rozliczeniu zawiadamia się podatnika w formie postanowienia w sprawie zaliczenia wpłaty na poczet zaległości podatkowych. Na to postanowienie można wnieść zażalenie.

W przypadku należności cywilnoprawnych wierzyciel również ma prawo do rozliczenia dokonanej przez dłużnika wpłaty na poczet należności głównej i należności ubocznych. Prawo to wynika z art. 451 k.c., zgodnie z którym:

- dłużnik mający wobec tego samego wierzyciela kilka długów tego samego rodzaju może przy spełnieniu świadczenia wskazać, który dług chce zaspokoić, z tym że wpłaconą kwotę wierzyciel może przede wszystkim zaliczyć na związane z tym długiem zaległe należności uboczne oraz na zalegające świadczenia główne,

- jeśli dłużnik nie wskaże, na poczet jakiego długu została wpłacona przez niego dana kwota, spełnione świadczenie zalicza się przede wszystkim na poczet długu wymagalnego, a jeżeli jest kilka długów wymagalnych - na poczet najdawniej wymagalnego.

W jednostkach budżetowych i samorządowych zakładach budżetowych procedury kontroli zarządczej powinny przewidywać, że pracownicy mają obowiązek rozliczania wpłat wniesionych przez dłużników na poczet najdawniej wymagalnych wierzytelności, z proporcjonalnym rozliczeniem dokonanych wpłat na należności uboczne i główne. Zapewnia to prawidłowe pobieranie cywilnoprawnych należności budżetowych i nie powoduje utraty dochodów budżetowych pobieranych przez jednostki budżetowe (przychodów samorządowych zakładów budżetowych) z tytułu odsetek za zwłokę. Na skutek proporcjonalnego rozliczenia wpłacanych kwot na odsetki za zwłokę i należność główną w księgach rachunkowych ujęte są wymagalne należności główne, od których cały czas, aż do dnia ich wygaśnięcia, nalicza się odsetki ustawowe za zwłokę. Przy nierozliczeniu wpłat na należność główną i należności uboczne w księgach rachunkowych pozostają zaległe odsetki za zwłokę, od których nie nalicza się odsetek za zwłokę (art. 481 i 482 § 1 k.c.).

W przypadku należności i zobowiązań wyrażonych w walutach obcych odsetki na dzień zapłaty ustala się w walucie obcej. Następnie przelicza się tę kwotę na walutę polską według kursu faktycznie zastosowanego w tym dniu (art. 30 ust. 2 pkt 1 uor) lub kursu średniego ogłoszonego dla danej waluty przez NBP z dnia poprzedzającego ten dzień, jeśli nie jest zasadne zastosowanie kursu faktycznego z dnia zapłaty (art. 30 ust. 2 pkt 2 uor). W tej drugiej sytuacji, jeżeli należności i zobowiązania są wyrażone w walutach, dla których NBP nie ogłasza kursu, to kurs tych walut określa się w relacji do wskazanej przez jednostkę waluty odniesienia, której kurs jest ogłaszany przez NBP.

Odsetki za zwłokę na koniec poszczególnych kwartałów nalicza się w wysokości odsetek należnych od niespłaconych kwot głównych należności i zobowiązań, według stanu na ostatni dzień danego kwartału. Dowody księgowe służące do ich ujęcia w księgach rachunkowych powinny być wskazane w dokumentacji opisującej przyjęte w jednostkach zasady (politykę) rachunkowości. Zwyczajowo stosuje się w tym celu noty księgowe (obciążeniowo-uznaniowe) i/lub PK - "Polecenie księgowania".

W przypadku należności i zobowiązań wyrażonych w walutach obcych ich wycena w kwocie wymaganej zapłaty obejmuje dwa etapy:

- etap 1 - ustalenie odsetek za zwłokę należnych w danej walucie obcej,

- etap 2 - przeliczenie kwoty głównej należności (zobowiązania) oraz odsetek za zwłokę z waluty obcej na walutę polską.

Przeliczenie z waluty obcej na walutę polską następuje według zasad z art. 30 ust. 1 pkt 1 uor, po średnim kursie ogłoszonym dla danej waluty przez NBP, obowiązującym na dzień bilansowy. Jeżeli należności i zobowiązania są wyrażone w walutach, dla których NBP nie ogłasza kursu, to kurs tych walut określa się w relacji do wskazanej przez jednostkę waluty odniesienia, której kurs jest ogłaszany przez NBP.

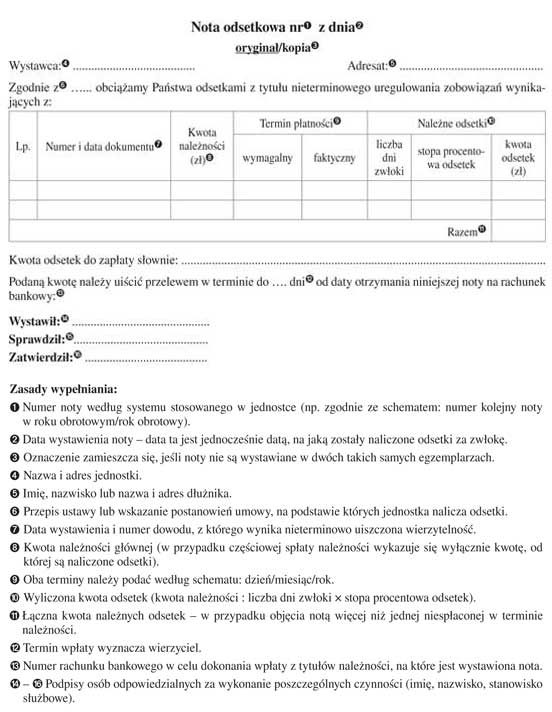

3.1.1. Nota księgowa odsetkowa (obciążeniowa)

Nota księgowa (inne nazwy: obciążeniowa, uznaniowa lub obciążeniowo-uznaniowa) jest dokumentem rozliczeniowym jednostki. Stosuję się ją przy dokumentowaniu transakcji, które nie podlegają przepisom ustawy z 11 marca 2004 r. o podatku od towarów i usług, w związku z czym ich przeprowadzenie nie jest dokumentowane w postaci faktury ani nie dotyczą sprzedaży czy świadczenia usług przez podatników, potwierdzanych w postaci rachunku wystawianego na podstawie Ordynacji podatkowej. Noty służące do ujmowania na kontach rozrachunkowych kwot odsetek za zwłokę od należności cywilnoprawnych zwyczajowo nazywane są notami odsetkowymi.

Ponieważ nie ma ogólnie obowiązujących przepisów dotyczących zasad wystawiania, korygowania czy wzorów not księgowych, unormowania te powinny być zawarte w dokumentacji opisującej politykę rachunkowości jednostek organizacyjnych.

Notę księgową odsetkową wystawia się w minimum dwóch egzemplarzach, z czego jeden egzemplarz otrzymuje dłużnik, a drugi pozostaje w księgowości.

W treści noty należy zawrzeć co najmniej dane wymagane przez art. 21 uor, tj.:

- nazwę dokumentu (np. "Nota obciążeniowa", "Nota odsetkowa"),

- numer noty (zgodny z zasadami nadawania numerów przyjętymi w jednostce) i datę jej wystawienia,

- określenie stron operacji gospodarczej (nazwy, adresy),

- opis operacji i jej wartość,

- datę dokonania operacji gospodarczej (jeśli różni się ona od daty wystawienia noty),

- podpis wystawcy (osoby upoważnionej w jednostce do wystawiania not).

W ramach opisu operacji w nocie księgowej należy wskazać dokument źródłowy będący podstawą jej wystawienia. W przypadku odsetek za zwłokę podaje się postanowienia umowy wiążącej strony, z których wynika ich wysokość. W sytuacji gdy umowa podpisana z kontrahentem nie zawiera postanowień w tym zakresie, w nocie wskazuje się podstawę prawną żądania odsetek, ich rodzaju i wysokości (np. w przypadku odsetek ustawowych za opóźnienie w transakcjach handlowych prawo jednostki sektora finansów publicznych do ich naliczenia wynika z art. 7 ust. 1 ustawy z 8 marca 2013 r. o terminach zapłaty w transakcjach handlowych, a w przypadku obrotu nieprofesjonalnego prawo jednostki do naliczenia odsetek ustawowych wynika z art. 481 § 1 i 2 k.c.).

Notę księgową podpisuje wystawca, osoba sprawdzająca oraz kierownik jednostki lub inny pracownik upoważniony do ustalania wysokości należności jednostki. Wystawione noty księgowe podlegają sprawdzeniu i zatwierdzeniu pod kątem:

- prawnej dopuszczalności wystawienia noty,

- zasadności wystawienia noty w danym przypadku,

- zgodności treści noty z postanowieniami odpowiedniej umowy i/lub z przepisami ogólnie obowiązującymi (np. odnośnie do wysokości ustawowych odsetek za zwłokę w obrocie profesjonalnym i nieprofesjonalnym),

- formalno-rachunkowym (zastosowania prawidłowego druku, prawidłowości wyliczonych kwot, prawidłowości naniesionych poprawek).

Wzór. Nota obciążeniowa - odsetkowa i zasady wypełniania

3.2. Kwota wymaganej zapłaty należności z uwzględnieniem zasady ostrożnej wyceny

Przy wycenie bilansowej należności uwzględnia się nie tylko kwotę wymaganej zapłaty, ale również zasadę ostrożnej wyceny, wyrażoną w art. 7 uor. W odniesieniu do wyceny należności zasada ostrożności oznacza urealnienie ich wysokości z uwzględnieniem stopnia prawdopodobieństwa ich zapłaty przez dłużników. W ewidencji księgowej urealnienia wartości należności dokonuje się za pomocą odpisu aktualizującego należności. Odpis odpowiada kwocie należności, których spłata nie została w żaden sposób zabezpieczona, a ryzyko ich nieściągalności jest znaczne.

Wartość należności w jednostkach budżetowych i w samorządowych zakładach budżetowych aktualizuje się zgodnie z art. 35b i 35c uor (§ 10 ust. 1 i 4 rozporządzenia w sprawie rachunkowości oraz planów kont). Odpisy aktualizujące wartość należności funduszy tworzonych na podstawie odrębnych ustaw obciążają fundusze (§ 10 ust. 2 ww. rozporządzenia). Odpisów aktualizujących wartość należności należy dokonać nie później niż na dzień bilansowy.

Zapisy art. 35b uor wskazują dwie metody ustalania wysokości odpisu aktualizującego należności:

- metoda 1 - identyfikacja poszczególnych należności (art. 35b ust. 1 pkt 1-4) - ustala się wielkość odpisu oddzielnie dla każdego dłużnika postawionego w stan upadłości lub likwidacji albo którego sytuacja majątkowa i finansowa wskazuje, że zapłata przez niego zobowiązań w kwotach wynikających z obowiązujących umów nie jest prawdopodobna,

- metoda 2 - szacowanie kwoty odpisu ogólnego na nieściągalne należności (art. 35b ust. 1 pkt 5) - stosuje się ją w przypadkach uzasadnionych rodzajem prowadzonej działalności lub strukturą odbiorców mających zobowiązania przeterminowane lub nieprzeterminowane o znacznym stopniu prawdopodobieństwa nieściągalności.

Metoda identyfikacji poszczególnych należności jest praco- i czasochłonna, ale daje większą pewność co do prawidłowości obliczonych odpisów aktualizujących. Może być stosowana jako jedyna w jednostkach budżetowych, w których należności z różnych tytułów są niewielkie i mają niezróżnicowaną strukturę.

W przypadku samorządowych zakładów budżetowych i jednostek budżetowych pobierających znaczne dochody na podstawie różnych tytułów prawnych (np. obsługujących organy jednostek samorządu terytorialnego i samorządowe organy podatkowe) w celu aktualizacji należności powinny być stosowane obie metody tworzenia odpisów aktualizujących należności. W tych jednostkach organizacyjnych metoda szacowania kwoty odpisu ogólnego na nieściągalne należności ma zastosowanie do należności masowych, o krótkich terminach płatności, z tytułu:

- świadczonych dostaw i usług na rzecz indywidualnych odbiorców (np. czynsze najmu i dzierżawy komunalnych lokali mieszkalnych i użytkowych, opłaty za wodę i ścieki, opłaty za wywóz nieczystości płynnych i stałych),

- dochodów budżetowych o charakterze cywilnoprawnym (np. ze sprzedaży, najmu i dzierżawy nieruchomości, sprzedaży składników mienia ruchomego),

- dochodów budżetowych podatkowych i niepodatkowych dochodów publicznoprawnych (np. różnego rodzaju podatki i opłaty należne budżetowi państwa i budżetom jednostek samorządu terytorialnego).

W przypadku podjęcia decyzji o zastosowaniu szacowanej kwoty odpisu ogólnego w dokumentacji opisującej przyjęte w jednostce zasady rachunkowości należy wskazać, do jakiego rodzaju należności i jakiej grupy dłużników można ją stosować. Ponadto trzeba podać zasady szacowania wielkości odpisu. Można przy tym korzystać z postanowień zawartych w KSR 4 (dotyczy to zarówno jednostek, które stosują KSR w swojej polityce rachunkowości, jak i jednostek, których kierownicy nie zdecydowali się na przyjęcie wszystkich KSR i sami regulują zasady wyceny aktywów).

Procedura oceny stopnia prawdopodobieństwa uzyskania kwoty należności obejmuje następujące po sobie kroki, przedstawione w tabeli 3.

Tabela 3. Procedura aktualizacji należności

| Kolejność działań | Opis działań |

| Krok 1 - ustalenie i odpisanie należności przedawnionych, umorzonych i nieściągalnych | Należy ustalić, które należności ujęte w księgach rachunkowych jednostki są na dzień bilansowy:

Należności te nie mogą być uznane za realne, ponieważ prawdopodobieństwo ich uzyskania przez jednostkę jest zerowe lub bliskie zeru. W przypadku należności przedawnionych o charakterze:

Należności umorzone stają się nieściągalne z chwilą ich umorzenia w odpowiednim trybie, przewidzianym w przepisach szczególnych. Umorzenie należności zarówno o charakterze publicznoprawnym, jak i cywilnoprawnym i pracowniczym oznacza, że wierzyciel trwale zrezygnował z dochodzenia swoich należności. Za nieściągalne uznaje się należności, co do których istnieją udokumentowane przesłanki wskazujące na to, że:

Należności uznane za przedawnione, umorzone i nieściągalne odpisuje się z ksiąg rachunkowych. |

| Krok 2 - ustalenie i odpisanie należności wątpliwych | Należności wątpliwe to należności, które nie są przedawnione, umorzone ani nieściągalne, ale:

Identyfikację należności nieściągalnych przeprowadza się metodami identyfikacji poszczególnych należności i szacowanej kwoty odpisu ogólnego na nieściągalne należności. |

| Krok 2a -ustalenie i odpisanie należności wątpliwych metodą identyfikacji poszczególnych należności | Zapłata należności jest w szczególności wątpliwa w sytuacjach wymienionych w art. 35b ust. 1 pkt 1-4 uor. Zalicza się do nich:

|

| Krok 2b - ustalenie i odpisanie należności wątpliwych metodą szacowanej kwoty odpisu ogólnego | Zapłata należności jest w szczególności wątpliwa w sytuacji wymienionej w art. 35b ust. 1 pkt 5 uor, tzn. gdy doświadczenie wskazuje, że z danym rodzajem działalności (np. gospodarka komunalna i mieszkaniowa) lub grupą odbiorców (np. osoby fizyczne zalegające ze spłatą czynszów najmu albo należności z tytułu ratalnej sprzedaży nieruchomości) wiąże się znaczne prawdopodobieństwo nieściągalności części należności przeterminowanych i nieprzeterminowanych (np. niewymagalnych w danym roku obrotowym należności długoterminowych). W takich przypadkach ustala się odpis aktualizujący należności w wysokości uwzględniającej:

Szacowanie wielkości odpisu ogólnego na podstawie struktury czasowej wymagalności należności nazywane jest inaczej "metodą wiekowania należności". W jej ramach przyjmuje się, że im "starsza" jest należność, tym większe istnieje prawdopodobieństwo, że nie zostanie ona ściągnięta przez jednostkę. Przy zastosowaniu tej metody należności przyporządkowuje się do grup ustalonych według okresu ich przeterminowania i określa procentowy wskaźnik ryzyka nieściągalności należności w każdej grupie, od którego uzależniona jest kwota odpisu aktualizującego. Na przykład można ustalić, że dla należności:

Wskaźniki procentowe do wyliczenia odpisu powinny być ustalane w każdej jednostce odrębnie dla różnego rodzaju należności, w zależności od tego, jak kształtuje się ich faktyczna ściągalność. Wskaźniki te ustala się:

Oceny faktycznej ściągalności należności dokonuje się w jednostce na podstawie w miarę aktualnych i pewnych danych. W praktyce korzysta się w tym celu z danych zawartych w dokumentacji poprzednich lat obrotowych, z uwzględnieniem zmian wynikających z aktualnych uwarunkowań prawnych i faktycznych. |

W przypadku należności wyrażonych w walutach obcych odpisy aktualizujące te należności oblicza się w tych walutach. Następnie przelicza się ich wartość na walutę polską według zasad z art. 30 ust. 1 pkt 1 uor. Przeliczenie następuje po średnim kursie ogłoszonym dla danej waluty przez NBP, obowiązującym na dzień bilansowy. Jeżeli należności są wyrażone w walutach, dla których NBP nie ogłasza kursu, to kurs tych walut określa się w relacji do wskazanej przez jednostkę waluty odniesienia, której kurs jest ogłaszany przez NBP.

W dokumentacji opisującej przyjęte zasady (politykę) rachunkowości jednostki należy zawrzeć szczegółowe procedury dokonywania aktualizacji wartości należności oraz dokumentowania tworzenia odpisów aktualizujących.

Aktualizacji w drodze oceny indywidualnej sytuacji każdego dłużnika, w sposób określony w art. 35 ust. 1 pkt 1-4 uor, dokonują zazwyczaj pracownicy komórki księgowości, prowadzący ewidencję pomocniczą należności. W tym celu wykorzystują dokumentację księgową i inną, np.:

- decyzje odpowiednich organów o umorzeniu,

- pisemne potwierdzenia od dłużników, że czują się zwolnieni z długu na skutek upływu terminu jego przedawnienia,

- postanowienia sądowe o postawieniu jednostek w stan likwidacji lub stan upadłości,

- postanowienia o odmowie wszczęcia postępowania upadłościowego ze względu na brak majątku wystarczającego na pokrycie kosztów postępowania,

- zgłoszenia do syndyka (likwidatora) należności jednostki,

- pisma o ustanowieniu zabezpieczeń należności,

- pisma od dłużników kwestionujących istnienie (wysokość) ich zobowiązania,

- dokumentację egzekucyjną.

Ocenę należności, wnioski w sprawie odpisania należności przedawnionych, umorzonych i nieściągalnych oraz kwoty ustalonych odpisów aktualizujących należy udokumentować na piśmie. W tym celu sporządza się zazwyczaj zestawienia imienne dłużników. W zestawieniach tych podaje się:

- kwoty zaległości ogółem,

- informację na temat wykorzystanych dokumentów,

- wnioskowaną kwotę odpisu wraz z jego przyczyną,

- wnioskowaną kwotę odpisu aktualizującego.

Odpis ogólny ustalany metodą szacowania wyliczają zwyczajowo pracownicy prowadzący ewidencję pomocniczą należności albo ich bezpośredni przełożeni. Odpis aktualizujący wylicza się na podstawie wskaźników zagrożenia nieściągalnością ustalonych dla poszczególnych należności i grup dłużników. Wskaźniki te (wyrażone procentowo) określa się na podstawie danych na temat ściągalności należności wskazanych w polityce rachunkowości jednostki jako wielkości stałe bądź ustalanych rokrocznie na podstawie danych z poprzednich okresów sprawozdawczych. Wyliczenia będące podstawą ustalenia odpisu aktualizującego zamieszcza się w zestawieniach. Wyszczególnia się w nich zaległości powstałe w poszczególnych okresach. Wskazuje się:

- dłużnika,

- kwotę zaległości,

- okres, jaki obejmuje zaległość,

- odpowiedni wskaźnik,

- wyliczoną kwotę odpisu aktualizującego.

Oba ww. zestawienia powinny być sprawdzone pod względem ich poprawności merytorycznej oraz formalnej i rachunkowej przez głównego księgowego, a następnie zatwierdzone przez kierownika jednostki. Na ich podstawie sporządza się dowody PK - "Polecenie księgowania", służące do ujęcia odpisów należności z tytułu przedawnienia, umorzenia i nieściągalności oraz odpisów aktualizujących należności w księgach rachunkowych.

Odpisy aktualizujące wartość należności niestanowiących instrumentów finansowych zalicza się do pozostałych kosztów operacyjnych.

Należności umorzone, przedawnione lub nieściągalne zmniejszają dokonane uprzednio odpisy aktualizujące ich wartość. W sytuacji gdy od takich należności nie dokonano wcześniej odpisów aktualizujących ich wartość lub dokonano odpisów w niepełnej wysokości, z chwilą ich odpisania ze względu na przedawnienie, umorzenie lub nieściągalność zalicza się je do pozostałych kosztów operacyjnych.

W przypadku ustania przyczyny, dla której dokonano odpisu aktualizującego wartość należności, równowartość całości lub odpowiedniej części uprzednio dokonanego odpisu aktualizującego zwiększa wartość należności i podlega zaliczeniu do pozostałych przychodów operacyjnych.

4. Ewidencja należności i zobowiązań

Przy ujmowaniu wierzytelności (ogólny termin używany do oznaczania należności i zobowiązań) w księgach rachunkowych rozróżnia się kategorie należności przypisanych i nieprzypisanych oraz posługuje się ogólnymi nazwami zapisów księgowych, takimi jak: przypis, odpis, wygaśnięcie.

Należności przypisane obejmują należności, które są skonkretyzowane, czyli wynikają z deklaracji lub decyzji podatkowej albo umowy cywilnoprawnej. Skonkretyzowanie należności polega na tym, że przed jej zapłatą określona jest osoba dłużnika (z imienia i nazwiska w przypadku osób fizycznych lub nazwy firmy w przypadku jednostek organizacyjnych), rodzaj i wysokość należności oraz wymagalny termin jej płatności. Przykładami należności przypisanych są należności:

- podatkowe, np. z tytułu podatku od nieruchomości, podatku rolnego, podatku leśnego,

- cywilnoprawne, np. z tytułu sprzedaży ratalnej nieruchomości, z tytułu czynszów najmu i dzierżawy.

Przy ewidencji należności przypisanych w księgach rachunkowych ujmuje się ich przypis w kwocie ustalonej w odpowiedniej decyzji lub umowie w chwili powstania należności. Kolejno ewidencjonuje się także ich odpisy (wynikające ze zmniejszeń należności lub ich umorzenia) oraz wygaśnięcie (z chwilą zapłaty lub na skutek przedawnienia). Ewidencja pomocnicza należności przypisanych jest dwustopniowa:

- na kontach analitycznych ewidencjonowane są rodzaje należności,

- do kont analitycznych zakłada się konta szczegółowe dla poszczególnych dłużników.

Należności nieprzypisane nie są określane wcześniej w drodze decyzji lub umowy. Ich konkretyzacja następuje z chwilą dokonania wpłaty przez osoby, na których ciąży ogólny obowiązek dokonywania określonych wpłat z tytułów wskazanych w aktach normatywnych. Przykładem należności nieprzypisanych są należności z tytułu opłaty miejscowej, uzdrowiskowej, targowej. Należności nieprzypisane ewidencjonuje się w chwili wpłaty w taki sposób, że ich przypis równy jest wpłaconej kwocie. Ponadto dla należności nieprzypisanych można nie prowadzić ewidencji szczegółowej według osób wpłacających (wystarczy ewidencjonować je wyłącznie analitycznie według tytułów wpłaty).

Podane zasady ewidencji należności przypisanych i nieprzypisanych stosuje się odpowiednio do zobowiązań jednostek budżetowych i samorządowych zakładów budżetowych z podanych tytułów.

Zapisy księgowe dotyczące powstawania i wygasania należności oraz zobowiązań określone są ogólnymi terminami:

- przypis - w kwocie należności (zobowiązania) ustalonej do zapłaty,

- odpis - w kwocie zmniejszenia wierzytelności przypisanej,

- wygaśnięcie - m.in. na skutek zapłaty.

Podstawą dokonywania zapisów na temat przypisów, odpisów i wygaśnięcia należności (zobowiązań) są dowody źródłowe. W przypadku należności i zobowiązań podatkowych dowody źródłowe, na podstawie których dokonuje się poszczególnych rodzajów zapisów, są wskazane w przepisach ogólnie obowiązujących (np. dla samorządowych organów podatkowych regulacje takie są zawarte w rozporządzeniu Ministra Finansów z 25 października 2010 r. w sprawie zasad rachunkowości oraz planów kont dla organów podatkowych jednostek samorządu terytorialnego (dalej: rozporządzenie w sprawie planów kont organów podatkowych JST). W przypadku innych należności i zobowiązań (cywilnoprawnych, pracowniczych) dowody te powinny być wskazane w polityce rachunkowości jednostki. Dowody te przedstawia tabela 4.

Tabela 4. Dowody będące podstawą do dokonywania na kontach zespołu 2 zapisów na temat przypisów, odpisów i wygaśnięcia wierzytelności

| Należności i zobowiązania podatkowe | Należności i zobowiązania niepodatkowe |

| 1. Przypisy | |

| Deklaracje podatkowe (powstanie i zwiększenie należności/zobowiązań) | Umowy cywilnoprawne oraz wystawiane na ich podstawie rachunki, faktury, faktury korygujące (powstanie i zwiększenie należności/zobowiązań) |

| Decyzje podatkowe i administracyjne (powstanie należności/zobowiązań nowych oraz zwiększenie wcześniej ustalonych/deklarowanych) | Umowy z zakresu prawa pracy i dokumentacja płacowa (powstanie i zwiększenie zobowiązań) |

| Inne dowody dla zobowiązań jednostek z tytułu różnych należności osób fizycznych, ustalonych w przepisach szczególnych (np. zobowiązania z tytułu diet dla radnych) | |

| Dowody zrealizowanych wpłat (dla należności)/zapłat (dla zobowiązań) nieprzypisanych | |

| Dowody służące do ujmowania odsetek od należności i zaległości podatkowych w kwotach należnych na koniec kwartału | Noty uznaniowo-obciążeniowe, w tym odsetkowe lub korygujące (zwiększenie należności/zobowiązań) |

| 2. Odpisy | |

| Deklaracje podatkowe (zmniejszenie należności/zobowiązań wcześniej deklarowanych) | Umowy cywilnoprawne oraz wystawiane na ich podstawie rachunki, faktury, faktury korygujące (zmniejszenie należności/zobowiązań) |

| Decyzje o częściowym umorzeniu (zmniejszenie należności/zobowiązań wcześniej ustalonych/deklarowanych) | Podjęte w odpowiednim trybie decyzje o częściowym umorzeniu niepodatkowych należności publicznoprawnych i cywilnoprawnych |

| Decyzje (zmniejszenie należności/zobowiązań wcześniej ustalonych/deklarowanych) | Wyroki sądów powszechnych ustalające wierzytelności w kwotach niższych niż ustalone przez jednostkę |

| Odpisy orzeczeń sądu administracyjnego o wydaniu decyzji o zmianie decyzji - jeżeli w związku z uchyleniem albo stwierdzeniem nieważności decyzji nie wystąpi obowiązek wydania nowej decyzji | |

| Postanowienia o dokonaniu potrącenia, zgodnie z przepisami szczególnymi (częściowe zmniejszenie należności/zobowiązań) | |

| 3. Wygaśnięcie | |

| Pokwitowania z kwitariuszy przychodowych, przychodowo-rozchodowych, KP - "Kasa przyjmie" oraz inne dowody wpłaty zatwierdzone do stosowania przez właściwe organy - dla wpłat dokonywanych w kasach jednostek, na ręce inkasentów i poborców | Pokwitowania z kwitariuszy przychodowych, przychodowo-rozchodowych, KP - "Kasa przyjmie" oraz inne dowody wpłaty zatwierdzone do stosowania przez właściwe organy - dla wpłat dokonywanych w kasach jednostek |

| Wyciągi bankowe - dla wpłat dokonywanych na rachunki bankowe jednostek | |

| Postanowienia o zaliczeniu nadpłaty lub zwrotu podatku na poczet zaległości podatkowych albo bieżących zaległości podatkowych | Pisma w sprawie zaliczenia dokonanej przez dłużnika wpłaty na poczet długu o najwcześniejszym terminie wymagalności (w tym na poczet należności ubocznych - odsetek za zwłokę) |

| Postanowienia o dokonaniu potrącenia, zgodnie z przepisami szczególnymi (całkowite wygaśnięcie należności/zobowiązań) | |

| Dowody zrealizowanych wpłat (dla należności)/zapłat (dla zobowiązań) nieprzypisanych | |

| Decyzje, w wyniku których zostaje stwierdzone nieistnienie należności wcześniej ustalonych/deklarowanych | Odrzucenie powództwa przez sądy powszechne |

| Umowy lub inne dokumenty w sprawie przeniesienia własności rzeczy lub praw majątkowych na rzecz jednostki samorządu terytorialnego w zamian za wygaśnięcie zobowiązań podatkowych | Podjęte w odpowiednim trybie decyzje o umorzeniu niepodatkowych należności publicznoprawnych i cywilnoprawnych w całości |

| Odpisy orzeczeń sądu administracyjnego o wydaniu decyzji o uchyleniu albo stwierdzeniu nieważności decyzji - jeżeli w związku z uchyleniem albo stwierdzeniem nieważności decyzji nie wystąpi obowiązek wydania nowej decyzji | |

| Decyzje w sprawie umorzenia należności (zobowiązań) podatkowych w całości | |

| Dokumenty informujące o przedawnieniu należności (zobowiązań) | |

5. VAT w jednostkach państwowych i samorządowych

Podatnikami VAT są:

- państwowe jednostki budżetowe,

- jednostki samorządu terytorialnego rozliczające VAT ze wszystkimi jednostkami organizacyjnymi nieposiadającymi osobowości prawnej, tworzonymi na podstawie uofp (jednostkami budżetowymi oraz samorządowymi zakładami budżetowymi), oraz samorządowe jednostki budżetowe niepodlegające centralizacji.

Ze względu na brak szczegółowych uregulowań w zakresie przepływów finansowych w jednostkach budżetowych oraz w samorządowych zakładach budżetowych, związanych z rozliczaniem VAT, wpływ tych rozliczeń na dochody i wydatki budżetowe został wypracowany w drodze praktyki. Za podstawowe przyjęto następujące zasady:

- dochody budżetowe ujmuje się w procesie ich rozliczania w kwotach netto (bez VAT należnego);

- kwoty wydatków ujmuje się w kwotach brutto (łącznie z VAT naliczonym);

- zwrot VAT naliczonego dokonany:

- w tym samym roku budżetowym co poniesiony wydatek - przyjmuje się na zmniejszenie wydatków,

- w następnym roku budżetowym - zalicza się na dochody budżetowe;

- zapłatę VAT należnego od faktur jednostki budżetowej nieopłaconych przez kontrahenta zalicza się albo:

- na zmniejszenie dochodów w podziałce klasyfikacji budżetowej dochodów, od których został naliczony VAT, albo

- jako wydatek budżetowy w paragrafie 453 "Podatek od towarów i usług (VAT)" klasyfikacji budżetowej.

5.1. Rozliczenia VAT w państwowych jednostkach budżetowych

Państwowe jednostki budżetowe są jednostkami organizacyjnymi sektora finansów publicznych, nieposiadającymi osobowości prawnej, tworzonymi przez Prezesa Rady Ministrów, ministrów, kierowników urzędów centralnych, wojewodów oraz inne organy działające na podstawie odrębnych ustaw. Organ tworzący państwową jednostkę budżetową nadaje jej statut oraz określa składniki mienia Skarbu Państwa oddawane tej jednostce w zarząd. Zasady prowadzenia gospodarki finansowej państwowych jednostek budżetowych, określone w art. 11 ust. 1 i 11a uofp, stanowią, że:

- pokrywają one swoje wydatki bezpośrednio z budżetu, a pobrane dochody odprowadzają na rachunek dochodów budżetu państwa (tzw. metoda budżetowania brutto),

- zatrzymanie pobranych dochodów i przeznaczenie ich na pokrycie wydatków jednostki budżetowej jest możliwe wyłącznie w jednostkach prowadzących działalność określoną w ustawie z 14 grudnia 2016 r. - Prawo oświatowe (dalej: Prawo oświatowe), które otrzymały zgodę organu prowadzącego szkołę na utworzenie wydzielonego rachunku dochodów.

Działalność statutowa państwowych jednostek budżetowych polega na wykonywaniu zadań ustawowych należących do zakresu działania administracji rządowej i co do zasady jest nieodpłatna. Działalność ta nie podlega opodatkowaniu VAT. Państwowe jednostki budżetowe mogą wykonywać czynności opodatkowane VAT wyjątkowo, w zakresie związanym z gospodarowaniem oddanego im w zarząd mienia państwowego (np. w sytuacji wydzierżawiania części nieruchomości oddanych im w trwały zarząd lub wynajmowania lokali znajdujących się w ich siedzibach). Czynności opodatkowane VAT występują także w przypadku jednostek, które wykonują działalność wykraczającą poza zakres określony w ich statucie, polegającą m.in. na świadczeniu usług, w tym szkoleniowych i informacyjnych.

Rozliczenie VAT w państwowych jednostkach budżetowych przebiega w następujący sposób:

- wpływy z tytułu opłacenia faktury sprzedaży w kwotach należności obejmujących należność oraz naliczony od niej podatek należny zalicza się do paragrafów dochodów odpowiadających należności podstawowej (opodatkowanej) w pełnej kwocie;

- VAT naliczony w fakturze zakupu:

- podlegający odliczeniu od VAT należnego wynikającego z faktury sprzedaży ujmuje się pod datą zapłaty faktury zakupu w paragrafie wydatkowym 453 klasyfikacji budżetowej,

- niepodlegający odliczeniu od VAT należnego zalicza się do paragrafu wydatków właściwego dla rodzaju wydatku;

- w terminie płatności VAT przelewa się z subkonta dochodów budżetowych (pomniejszając wpływy wykazane w odpowiednim do rodzaju przedmiotu opodatkowania paragrafie dochodów):

- na rachunek urzędu skarbowego - kwotę VAT podlegającą odprowadzeniu do budżetu państwa,

- na subkonto wydatków jednostki budżetowej na zmniejszenie wydatków w paragrafie 453 - kwotę VAT podlegającą odliczeniu.

W państwowych jednostkach budżetowych należących do systemu oświaty powyższe zasady stosuje się odrębnie do dochodów i wydatków bieżących i odrębnie do dochodów zgromadzonych na wydzielonym rachunku dochodów i sfinansowanych z nich wydatków.

Podstawowym kontem służącym do ewidencji rozliczeń VAT jest konto 225 "Rozrachunki z budżetami", w planie kont jednostki budżetowej, na którym ewidencjonuje się rozrachunki z tytułu VAT z właściwym urzędem skarbowym. Ponieważ konto to służy do ewidencji także innych rozrachunków z budżetami, powinno się z niego wydzielić analitycznie konto dotyczące rozliczeń VAT. Jednostka musi prowadzić ewidencję podatkową pozwalająca na prawidłowe ustalenie VAT należnego i naliczonego (rejestry zakupów i sprzedaży).

5.2. Rozliczenia VAT w jednostkach samorządu terytorialnego

Podatnikiem VAT jest jednostka samorządu terytorialnego (gmina, powiat, województwo samorządowe). Od 1 stycznia 2017 r. jednostki samorządu terytorialnego mają obowiązek rozliczać VAT w sposób scentralizowany, tzn. łącznie ze wszystkimi jednostkami organizacyjnymi, którymi są: urząd gminy (odpowiednio starostwo powiatowe lub urząd marszałkowski) oraz utworzone przez jednostki samorządu terytorialnego jednostki budżetowe i samorządowe zakłady budżetowe (art. 3 w związku z art. 2 pkt 1 ustawy z 5 września 2016 r. o szczególnych zasadach rozliczeń podatku od towarów i usług oraz dokonywania zwrotu środków publicznych przeznaczonych na realizację projektów finansowanych z udziałem środków pochodzących z budżetu Unii Europejskiej lub od państw członkowskich Europejskiego Porozumienia o Wolnym Handlu przez jednostki samorządu terytorialnego). W związku z centralizacją rozliczeń VAT do organu stanowiącego jednostki samorządu terytorialnego należy ustalenie:

- zasad wyceny dochodów i wydatków budżetowych (w kontekście przepływów finansowych związanych z VAT należnym i naliczonym),

- zasad rozliczania VAT z samorządowym zakładem budżetowym,

- zasad i terminów przekazywania środków w związku z rozliczeniami VAT naliczonego i należnego między jednostkami organizacyjnymi a budżetem jednostki samorządu terytorialnego.

Centralne rozliczanie VAT jest umiejscowione w strukturach urzędu obsługującego organy jednostki samorządu terytorialnego (urzędu gminy, starostwa powiatowego, urzędu marszałkowskiego). W urzędzie tym dokonywane są rozliczenia VAT zarówno samego urzędu, jak i dotyczącego jednostki samorządu terytorialnego jako całości (łącznie z jednostkami budżetowymi i samorządowymi zakładami budżetowymi). Urząd ten jako jednostka pomocnicza osoby prawnej, jaką jest jednostka samorządu terytorialnego, jest zobowiązany do składania deklaracji VAT i rozliczania podatku z urzędem skarbowym. Ponieważ czynności opodatkowane są wykonywane w imieniu gminy przez jednostki budżetowe i samorządowe zakłady budżetowe realizujące zadania gminy w ramach działalności statutowej, więc:

- faktury sprzedaży powinny być sporządzane ze wskazaniem jako nabywcy jednostki samorządu terytorialnego, z dodatkową informacją na temat wystawcy faktur, czyli z podaniem nazwy i adresu jednostki budżetowej (samorządowego zakładu budżetowego), która wykonała czynność opodatkowaną,

- faktury zakupu towarów (usług) powinny być wystawiane przez kontrahentów na jednostkę samorządu terytorialnego, z oznaczeniem jednostki organizacyjnej, która ma ten dowód otrzymać,

- w poszczególnych jednostkach budżetowych (samorządowych zakładach budżetowych) powinny być prowadzone cząstkowe rejestry zakupów i sprzedaży opodatkowanej (ewidencja podatkowa dla celów ustalenia VAT odpowiednio: naliczonego i należnego).

W celu sporządzenia deklaracji VAT jednostki samorządu terytorialnego następuje konsolidacja danych na temat podstaw opodatkowania. W dotychczasowej praktyce przyjęły się w tym zakresie dwa rozwiązania:

- rozwiązanie 1 - jednostki budżetowe/samorządowe zakłady budżetowe składają w urzędzie jednostki samorządu terytorialnego deklaracje cząstkowe, sporządzone na podstawie własnej cząstkowej ewidencji podatkowej; w urzędzie dane te po scaleniu z danymi ujętymi w księgach rachunkowych urzędu są włączane do deklaracji VAT jednostki samorządu terytorialnego,

- rozwiązanie 2 - jednostki budżetowe (samorządowe zakłady budżetowe) przekazują w systemie informatycznym dane zawarte w ich rejestrach zakupów i sprzedaży, do ewidencji zbiorczej zakupów i sprzedaży, prowadzonej w urzędzie jednostki samorządu terytorialnego, na podstawie której jest sporządzana deklaracja VAT jednostki samorządu terytorialnego.

Stosowane rozwiązania muszą umożliwiać gromadzenie danych w szczegółowości wymaganej dla sporządzenia jednolitych plików kontrolnych (JPK) dla jednostki samorządu terytorialnego.

5.2.1. Rozliczenia VAT w samorządowych jednostkach budżetowych objętych centralizacją

Samorządowe jednostki budżetowe są jednostkami organizacyjnymi sektora finansów publicznych nieposiadającymi osobowości prawnej, tworzonymi przez organy stanowiące jednostki samorządu terytorialnego. Organ tworzący jednostkę budżetową nadaje jej statut oraz określa składniki mienia jednostki samorządu terytorialnego oddawane tej jednostce w zarząd. Zasady prowadzenia gospodarki finansowej samorządowych jednostek budżetowych, określone w art. 11 ust. 1 i art. 223 uofp, stanowią, że:

- pokrywają one swoje wydatki bezpośrednio z budżetu, a pobrane dochody odprowadzają na rachunek budżetu jednostki samorządu terytorialnego (tzw. metoda budżetowania brutto),

- zatrzymanie pobranych dochodów i przeznaczenie ich na pokrycie wydatków jednostki budżetowej jest możliwe wyłącznie w jednostkach prowadzących działalność określoną w Prawie oświatowym, które otrzymały zgodę organu stanowiącego jednostki samorządu terytorialnego na utworzenie wydzielonego rachunku dochodów.

Działalność statutowa samorządowych jednostek budżetowych polega na wykonywaniu zadań ustawowych jednostki samorządu terytorialnego i co do zasady jest nieodpłatna. Działalność ta nie podlega opodatkowaniu VAT. Samorządowe jednostki budżetowe mogą wykonywać czynności opodatkowane VAT wyjątkowo, w zakresie związanym z gospodarowaniem oddanego im w zarząd mienia jednostki samorządu terytorialnego (np. w sytuacji wydzierżawiania części nieruchomości oddanych im w trwały zarząd lub wynajmowania lokali znajdujących się w ich siedzibach). Czynności opodatkowane VAT występują także w przypadku jednostek, które wykonują działalność wykraczającą poza zakres określony w ich statucie, polegającą na świadczeniu różnych usług.

Rozliczenia VAT w samorządowych jednostkach budżetowych podlegających centralizacji przebiegają w sposób analogiczny do rozliczeń państwowych jednostek budżetowych, z następującymi różnicami:

- przelew kwoty VAT podlegającego odprowadzeniu do budżetu państwa od danej jednostki budżetowej następuje nie na rachunek urzędu skarbowego, lecz na rachunek budżetu jednostki samorządu terytorialnego,

- jednostka samorządu terytorialnego decyduje o rodzaju i sposobie wykonywania przepływów finansowych związanych z pomniejszaniem wydatków jednostki budżetowej o kwoty zwrotów VAT.

W samorządowych jednostkach budżetowych należących do systemu oświaty odrębnie rozlicza się VAT w odniesieniu do dochodów i wydatków bieżących i odrębnie do dochodów zgromadzonych na wydzielonym rachunku dochodów i sfinansowanych z nich wydatków.

5.2.2. Rozliczenia VAT w samorządowych zakładach budżetowych objętych centralizacją

Samorządowy zakład budżetowy jest jednostką sektora finansów publicznych nieposiadającą osobowości prawnej, która wykonuje odpłatnie przypisane jej zadania jednostki samorządu terytorialnego, pokrywając koszty swojej działalności z przychodów własnych (art. 15 uofp). Samorządowe zakłady budżetowe są tworzone przez organy stanowiące jednostek samorządu terytorialnego, które nadają im statuty i wskazują składniki majątkowe przekazywane im w użytkowanie.

Ze względu na rodzaj prowadzonej działalności zakres czynności opodatkowanych VAT w samorządowych zakładach budżetowych jest znacznie szerszy niż w jednostkach budżetowych. Powoduje to, że zakłady są zobowiązane do odprowadzania większych kwot VAT, a także mogą otrzymywać znaczne kwoty tytułem zwrotu VAT. Podobnie jak w przypadku objętych centralizacją jednostek budżetowych samorządowe zakłady budżetowe przekazują VAT podlegający odprowadzeniu do budżetu państwa na rachunek budżetu jednostki samorządu terytorialnego. Jeśli zgodnie z rozliczeniem zakładu przysługuje mu zwrot VAT, kwoty z tego tytułu mogą być mu przekazywane z budżetu jednostki samorządu terytorialnego na podstawie art. 15 ust. 4a uofp, zgodnie z którym samorządowy zakład budżetowy może otrzymać z budżetu jednostki samorządu terytorialnego środki finansowe wynikające z rozliczenia VAT, z tym że ich wysokość nie może być wyższa niż wynikająca z rozliczenia tego podatku z tym zakładem. Zgodnie z art. 16 ust. 2 pkt 6 uofp zasady ustalania i przekazywania tych środków z budżetu jednostki samorządu terytorialnego powinny być określone przez organ stanowiący jednostki samorządu terytorialnego, jeśli zwrot takich środków z budżetu do zakładu będzie przewidziany (nie jest to obligatoryjne).

5.2.3. Szczególne zasady ewidencji rozliczeń VAT w jednostkach objętych centralizacją

Ze względu na scentralizowane rozliczanie VAT w jednostkach samorządu terytorialnego występują specyficzne operacje, które muszą znaleźć odzwierciedlenie w ewidencji księgowej poszczególnych jednostek organizacyjnych oraz w księgach rachunkowych prowadzonych przez urząd obsługujący jednostkę samorządu terytorialnego. Ponieważ w rozporządzeniu w sprawie rachunkowości oraz planów kont w ogóle nie są poruszane kwestie związane z rozliczaniem VAT, odpowiednie postanowienia powinny być wprowadzone do polityki rachunkowości urzędu obsługującego jednostkę samorządu terytorialnego oraz podległych jednostek budżetowych i samorządowych zakładów budżetowych. W dotychczasowej praktyce przyjęło się umiejscowienie ewidencji rozliczeń jednostki samorządu terytorialnego z tytułu VAT z urzędem skarbowym w księgach rachunkowych organu (budżetu) - z wykorzystaniem konta organu 224 "Rozrachunki budżetu" - analitycznie: "Rozliczenia z urzędami skarbowymi - VAT". Podobnie jest w przypadku ewidencji rozliczeń między budżetem jednostki samorządu terytorialnego z jednostkami budżetowymi i samorządowymi zakładami budżetowymi z tytułu:

- okresowych przelewów przez jednostki budżetowe i samorządowe zakłady budżetowe kwot VAT podlegającego odprowadzeniu na rachunek bankowy urzędu skarbowego, wynikających z cząstkowych deklaracji tych jednostek organizacyjnych na rachunek bankowy budżetu,

- okresowych przelewów na zmniejszenie wydatków jednostek budżetowych z tytułu zwrotu VAT dokonanych w tym samym roku budżetowym,

- kwoty VAT zwracanej przez urząd skarbowy, podlegającej rozliczeniu z samorządowym zakładem budżetowym.

Ponieważ w tym przypadku w planie kont organu nie jest wskazane odpowiednie konto syntetyczne do ujmowania tych operacji, powinno być ono ustalone przez kierownika urzędu obsługującego jednostkę samorządu terytorialnego.

W jednostkach budżetowych i samorządowych zakładach budżetowych rozliczenia z budżetem jednostki samorządu terytorialnego z tytułu VAT przyjęto ewidencjonować na koncie planu kont jednostki budżetowej (samorządowego zakładu budżetowego) 225 "Rozrachunki z budżetami" - analitycznie: "Rozliczenia z budżetem jednostki samorządu terytorialnego z tytułu VAT". W tym przypadku należy uzupełnić opis operacji ewidencjonowanych na tym koncie, zawarty w załączniku nr 3 do rozporządzenia w sprawie rachunkowości oraz planów kont, o operacje:

- przelewania środków z tytułu VAT należnego, podlegającego odprowadzeniu do urzędu skarbowego, na rachunek budżetu jednostki samorządu terytorialnego,

- otrzymywania z budżetu jednostki samorządu terytorialnego kwot zwrotów wydatków ze zwróconego VAT z urzędu skarbowego na rachunek bieżący budżetu jednostki samorządu terytorialnego.

6. Zasady tworzenia zakładowego planu kont w odniesieniu do kont zespołu 2

Plan kont ustalony dla zespołu 2 w załączniku nr 3 do rozporządzenia w sprawie rachunkowości oraz planów kont stanowi podstawę do opracowania zakładowego planu kont jednostki. Przy ustalaniu zakładowego planu kont w zakresie zespołu 2 jednostka musi przestrzegać zasad określonych w § 20 ust. 1 pkt 1, 3, 4, oraz § 21 ww. rozporządzenia:

- konta wskazane w planie kont traktuje się jako standardową liczbę kont, która może być:

- ograniczona o konta służące do księgowania operacji gospodarczych niewystępujących w jednostce,

- uzupełniona o konta zgodne co do treści ekonomicznej, w tym również z wykorzystaniem symboli kont, które nie mają zastosowania w jednostce;

- konta wskazane w planie kont mogą być dzielone na dwa lub więcej kont syntetycznych;

- zakładowy plan kont powinien:

- uwzględniać ustalenia jednostki nadrzędnej lub zarządu jednostki samorządu terytorialnego dotyczące zasad grupowania operacji gospodarczych istotnych dla rodzaju działalności,

- zapewniać możliwość sporządzenia sprawozdań finansowych, sprawozdań budżetowych lub innych sprawozdań określonych w odrębnych przepisach.

Ponadto jeżeli przepisy dotyczące sprawozdań nakładają obowiązek:

- wykazywania w sprawozdaniach obrotów na określonych kontach − stosowana technika księgowości powinna umożliwić prawidłowe ustalenie wysokości tych obrotów,

- uzyskiwania informacji również w innych układach niż określone w planie kont − ewidencja aktywów może być dokonywana według innych dodatkowych klasyfikacji.

Zmniejszenia liczby kont zespołu 2 o konta dotyczące operacji niewystępujących w jednostce lub zwiększenia liczby kont (przez dodanie nowych kont lub podział kont istniejących) dokonuje się w odniesieniu do przepisów określających:

- zakres działalności danej jednostki (ustawowych i statutowych),

- sposób prowadzenia jej gospodarki finansowej (uofp i wydane na jej podstawie przepisy wykonawcze oraz ustawy i rozporządzenia szczególne, mające zastosowanie w danym typie jednostek, np. państwowych i samorządowych jednostek budżetowych, samorządowych zakładów budżetowych, jednostek oświatowych).

Zastosowanie wymienionych zasad ustalania zakładowego planu kont przedstawiono na przykładzie wykazu kont syntetycznych zespołu 2, ustalonego dla samorządowego zakładu budżetowego.

Przykład

W ramach zespołu 2 - "Rozrachunki i rozliczenia" prowadzi się następujące konta syntetyczne:

-

201 - "Rozrachunki z dostawcami"

-

202 - "Rozrachunki z odbiorcami"

-

225 - "Rozrachunki z budżetami", w podziale na:

-

225/1 "Podatki i opłaty lokalne"

-

225/2 "Podatek dochodowy od osób prawnych"

-

225/3 "Podatek dochodowy od osób fizycznych"

-

225/4 "Rozrachunki z jednostką samorządu terytorialnego - dotacje, nadwyżka środków obrotowych, inne"

-

225/5 "Rozrachunki z jednostką samorządu terytorialnego - VAT"

-

229 - "Pozostałe rozrachunki publicznoprawne"

-

231 - "Rozrachunki z tytułu wynagrodzeń z pracownikami zakładu"

-

232 - "Rozrachunki z tytułu wynagrodzeń innych osób niż pracownicy zakładu"

-

234 - "Pozostałe rozrachunki z pracownikami", w podziale na:

-

234/1 "Rozrachunki z tytułu pożyczek z ZFŚS"

-

234/2 "Zaliczki"

-

234/3 "Inne rozrachunki pracownicze"

-

241 - "Rozrachunki z tytułu sum depozytowych"

-

242 - "Rozrachunki z tytułu nadwyżek, niedoborów i szkód"

-

243 - "Pozostałe rozrachunki"

-

290 - "Odpisy aktualizujące należności"

W planie kont samorządowego zakładu budżetowego:

-

pominięto konta służące do rejestracji operacji gospodarczych w nim niewystępujących;

-

wprowadzono dodatkowe konta, np.:

-

zamiast konta 201 "Rozrachunki z odbiorcami i dostawcami" zostały utworzone dwa konta odpowiadające mu treścią ekonomiczną: 201 dla rozrachunków z dostawcami zakładu i 202 dla rozrachunków z odbiorcami,

-

w miejsce konta 231 "Rozrachunki z tytułu wynagrodzeń" wprowadzono osobne konto służące rozliczaniu należności wynikających ze stosunku pracy oraz osobne konto służące rozliczaniu wynagrodzeń wypłacanych na podstawie umów zlecenia, o dzieło i innych,

-

zamiast jednego konta 240 "Pozostałe rozrachunki" ustalono dwa konta, na których odrębnie ewidencjonowane są najważniejsze rodzaje rozrachunków występujących w zakładzie, w sposób ułatwiający kontrolę nad ich właściwym rozliczaniem, czyli: rozrachunki z tytułu sum depozytowych oraz rozliczeń z tytułu nadwyżek, niedoborów i szkód, a na koncie 243 "Pozostałe rozrachunki" zdecydowano się ewidencjonować pozostałe rozrachunki związane z działalnością zakładu;

-

podzielono niektóre konta, np.:

-

konto 225 "Rozrachunki z budżetami" podzielono w taki sposób, aby pogrupowane zostały osobno rozrachunki z tytułu podatków opłacanych przez zakład jako podatnika i płatnika oraz rozliczenia z budżetem jednostki samorządu terytorialnego,

-

konto 234 "Pozostałe rozrachunki z pracownikami" podzielono tak, aby w łatwy sposób można było uzyskać informacje na temat przebiegu rozliczeń z tytułu pożyczek udzielonych z zakładowego funduszu świadczeń socjalnych (ZFŚS) i zaliczek.

Przy ustalaniu zakładowego planu kont jednostki należy nie tylko przyjąć w nim wykaz kont syntetycznych prowadzonych w danej jednostce, ale także podać:

- zasady klasyfikacji zdarzeń na tych kontach, z pominięciem zdarzeń, które w jednostce nie występują (przez wskazanie zdarzeń ewidencjonowanych na danym koncie po jego stronach oraz kont przeciwstawnych),

- opis szczegółowych zasad prowadzenia ewidencji pomocniczej do poszczególnych kont syntetycznych (przez wskazanie rodzaju urządzeń oraz zakresu ujmowanych w nich informacji).

W przypadku kont zespołu 2 szczególnie istotne jest ustalenie zdarzeń, jakie podlegają ewidencji na poszczególnych kontach, ponieważ ich zakres jest różny w różnych typach i rodzajach jednostek.

Przykład

Konto 201 inaczej funkcjonuje w jednostkach budżetowych, a inaczej w samorządowych zakładach budżetowych. Wpływ na to mają zasady prowadzenia gospodarki finansowej tych jednostek organizacyjnych. W samorządowych zakładach budżetowych konto to służy do ujmowania zarówno należności zakładu, jak i jego zobowiązań. W jednostkach budżetowych do ewidencji należności budżetowych służy osobne konto 221 "Należności z tytułu dochodów budżetowych", stąd na koncie 201 ewidencjonowane są głównie zobowiązania tych jednostek wobec kontrahentów z tytułu zrealizowanych na ich rzecz dostaw i usług.

Zakres operacji ewidencjonowanych na koncie 223 "Rozliczenie wydatków budżetowych" jest inny w państwowych jednostkach budżetowych pełniących funkcję dysponentów części budżetowej i dysponentów II szczebla, a inny w państwowych jednostkach budżetowych - dysponentów III szczebla i samorządowych jednostkach budżetowych. W tych ostatnich nie występują operacje związane z przekazywaniem środków na wydatki dysponentów niższych szczebli. Wynika to z zasad wykonywania budżetu państwa, gdzie dysponenci III szczebla są ostatnimi dysponentami, którzy nie mają prawa dalszego przekazywania środków, oraz z zasad wykonywania budżetu jednostki samorządu terytorialnego, gdzie w ogóle nie ma ustalonego systemu dysponentów środków budżetowych.

Od 1 stycznia 2017 r. z jednostek organizacyjnych sektora finansów publicznych nieposiadających osobowości prawnej samodzielność w zakresie rozliczeń VAT zachowują jedynie państwowe jednostki budżetowe. Natomiast samorządowe jednostki i zakłady budżetowe od tej daty rozliczają VAT z właściwą jednostką samorządu terytorialnego.