6/2018 [dodatek: Procedury], data dodania: 19.03.2018

6/2018 [dodatek: Procedury], data dodania: 19.03.2018 Zasady dochodzenia należności cywilnoprawnych - postępowanie w urzędzie JST

Na wyraźną prośbę naszych Czytelników obecny dodatek "Procedury" dotyczy zasad dochodzenia należności cywilnoprawnych w pigułce - od próby polubownego rozwiązania sprawy (wezwania do zapłaty), przez proces sądowy, aż do windykacji.

Stosowanie procedury prowadzenia windykacji należności cywilnoprawnych w urzędzie jednostki samorządu terytorialnego (dalej: JST) lub innej jednostce sektora finansów publicznych musi być oparte na właściwej regulacji wewnętrznej oraz przepisach prawa powszechnie obowiązującego. Stosownym aktem prawnym będzie zarządzenie właściwego organu wykonawczego w sprawie ustalenia instrukcji dotyczącej zasad prowadzenia egzekucji należności podatkowych i publicznoprawnych oraz windykacji należności cywilnoprawnych w urzędzie organu administracji publicznej lub samorządowej.

Zarządzenie w sprawie ustalenia instrukcji

Podstawą wydania zarządzenia w sprawie ustalenia instrukcji dotyczącej zasad prowadzenia egzekucji należności podatkowych i publicznoprawnych mogą być przepisy art. 69 ust. 1 pkt 2 ustawy z 27 sierpnia 2009 r. o finansach publicznych (dalej: uofp), art. 33 ust. 3 ustawy z 8 marca 1990 r. o samorządzie gminnym i art. 19 ust. 2 ustawy z dnia 17 czerwca 1966 r. o postępowaniu egzekucyjnym w administracji.

Podstawą wprowadzenia takiego zarządzenia są przepisy dotyczące kontroli zarządczej, którą powinien wdrożyć:

- wójt,

- burmistrza,

- prezydent miasta,

- przewodniczący zarządu jednostki samorządu terytorialnego,

- kierownik jednostki sektora finansów publicznych.

W przypadku gminy kierownikiem urzędu jest wójt (przykład dotyczy oczywiście samorządu gminnego; w pozostałych szczeblach samorządu są to odpowiednio właściwe organy tych jednostek). Z kolei przepisy dotyczące egzekucji w administracji wskazują organy właściwe do przeprowadzenia postępowania egzekucyjnego.

1.1. Instrukcja

Kierownik jednostki ustala instrukcję, w której określa zasady prowadzenia egzekucji należności podatkowych i publicznoprawnych, a także windykacji należności cywilnoprawnych w urzędzie, stanowiącą załącznik do takiego zarządzenia.

Faktycznie zarządzenie takie jest wykonywane przez kierownika jednostki, a w mniejszych podmiotach wykonanie zarządzenia powierza się kierownikowi (naczelnikowi) odpowiedniej komórki organizacyjnej urzędu.

Dyskusyjne jest powierzenie w tego rodzaju zarządzeniach nadzoru nad przestrzeganiem postanowień zawartych w instrukcji skarbnikowi czy głównemu księgowemu jednostki.

Zgodnie bowiem z art. 53 ust. 2 uofp, głównym księgowym jednostki sektora finansów publicznych jest pracownik, któremu kierownik jednostki powierza obowiązki i odpowiedzialność w zakresie:

- prowadzenia rachunkowości jednostki,

- wykonywania dyspozycji środkami pieniężnymi,

- dokonywania wstępnej kontroli:

- zgodności operacji gospodarczych i finansowych z planem finansowym,

- kompletności i rzetelności dokumentów dotyczących operacji gospodarczych i finansowych.

Trudno uznać, że w zakresie wskazanych tutaj czynności mieści się wprost nadzór nad przestrzeganiem postanowień zawartych w instrukcji zasad prowadzenia egzekucji należności podatkowych i publicznoprawnych oraz windykacji należności cywilnoprawnych.

2. Należności cywilnoprawne

Należności cywilnoprawne to należności pieniężne powstałe na podstawie ustawy, umowy lub innego stosunku o charakterze cywilnoprawnym. Ustalenie, przy braku definicji ustawowej, co należy zaliczyć do zbioru tych należności, wymaga odniesienia się do teorii prawa cywilnego.

Należnościami cywilnoprawnymi możemy nazwać wszystkie należności mające swoje źródło w stosunkach cywilnoprawnych, których specyfika polega na tym, że podmioty je tworzące są równorzędne. Inaczej jest to uregulowane w przypadku stosunków administracyjnych, gdzie mamy do czynienia z nierównorzędnym układem: organ administracji-inny podmiot.

Powszechnie za należności cywilnoprawne uznaje się zobowiązania powstałe ze stosunków cywilnoprawnych, w szczególności, w przypadku sektora finansów publicznych, są to dochody z:

- najmu,

- sprzedaży mienia,

- dzierżawy i innych podobnych umów,

- opłat z tytułu użytkowania wieczystego gruntu,

- przekształcenia prawa użytkowania wieczystego w prawo własności

- oraz z innych stosunków cywilnoprawnych dokumentowanych fakturami, rachunkami i innymi dokumentami stanowiącymi podstawę do zapłaty.

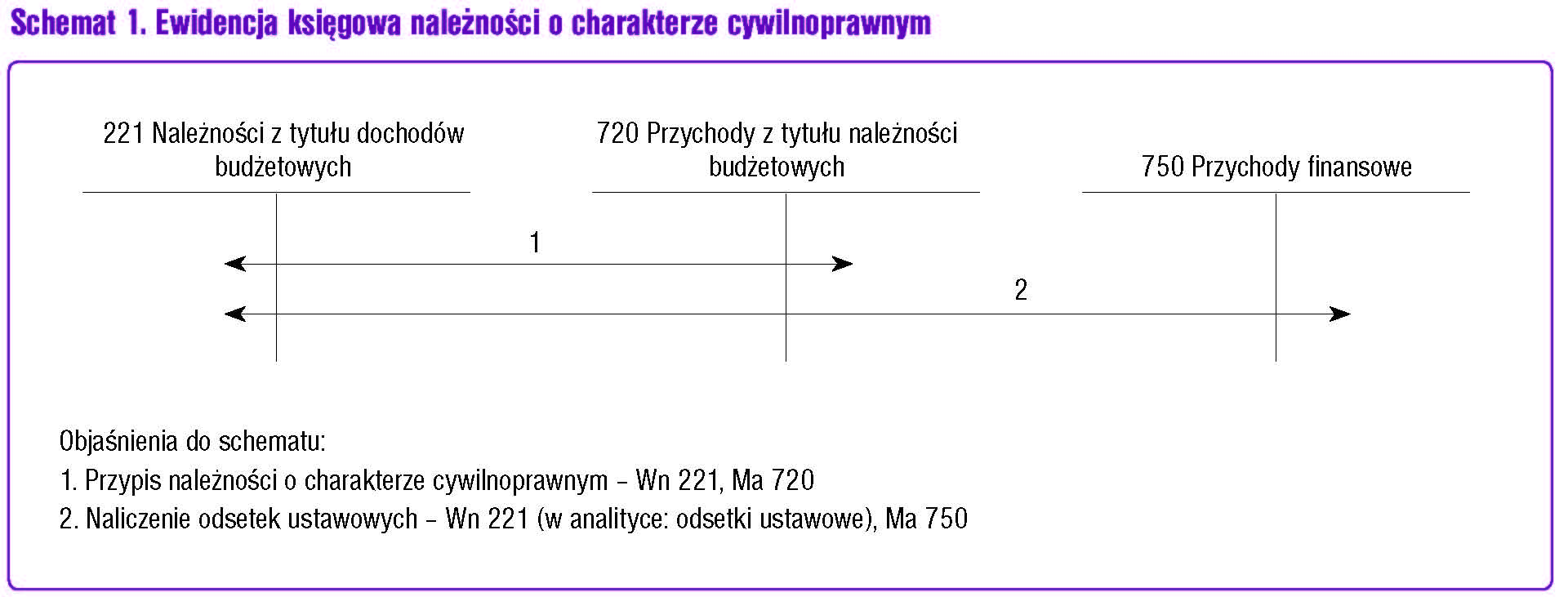

Schemat 1. Ewidencja księgowa należności o charakterze cywilnoprawnym

2.1. Windykacja należności cywilnoprawnych

W celu dochodzenia roszczeń z tytułu wierzytelności wynikających z umów cywilnoprawnych jednostka sektora finansów publicznych może podejmować tylko działania przewidziane przepisami prawa. Niedopuszczalne jest dochodzenie tych należności z wykorzystaniem metod i środków pozaprawnych, np.:

- nachodzenie dłużnika w miejscu pracy czy zamieszkania,

- stosowanie uciążliwej procedury upominania o długu,

- uzależnianie innej czynności od zapłaty należności.

Czynności podejmowane przez jednostkę powinny mieć tylko jeden cel: muszą zmierzać do odzyskania niezapłaconych w terminie należności stanowiących dochód jednostki sektora finansów publicznych wraz z należnymi odsetkami i ewentualnymi kosztami zabezpieczenia roszczeń.

ZAPAMIĘTAJ!

Należności poboczne nie mogą być wyłączone z procedury dochodzenia, ponieważ są one, co do zasady, związane z należnością główną.

2.2. Termin zapłaty

Prawo do dochodzenia roszczeń przysługuje po upływie terminu płatności wierzytelności wynikającego z umowy, aktu notarialnego lub decyzji.

W odniesieniu do opisywanej procedury należy wyróżnić dwa terminy:

- płatności należności wynikającej z umowy, aktu notarialnego lub decyzji,

- wszczęcia postępowania windykacyjnego ustalonego w instrukcji.

ZAPAMIĘTAJ!

W przypadku przekroczenia terminu zapłaty należności powstaje zaległość.

Termin zapłaty powinien być wskazany tak, aby zapewnić jednostce płynność w dochodzeniu zaległości w płatnościach należności cywilnoprawnych, może to być 30, 45 lub 60 dni lub inny dowolny termin dostosowany do specyfiki działalności jednostki.

Instrukcja powinna wskazywać, że w stosunku do dłużników, którzy nie dotrzymują terminów regulowania należności w terminie, po upływie kolejnego terminu ustalonego w instrukcji zapadłego po dacie ich wymagalności zostaje wszczęte postępowanie windykacyjne.

2.3. Podmiot prowadzący czynności windykacyjne

Czynności windykacyjne, co do zasady, powinny być prowadzone w jednostce sektora finansów publicznych, której dotyczy dochodzona należność.

W zależności od struktury organizacyjnej jednostki postępowanie w tym zakresie może prowadzić właściwa komórka lub jednostka organizacyjna ewentualnie wydzieleni pracownicy na indywidualnych stanowiskach pracy. W instrukcji należy więc wskazać, kto takie postępowanie windykacyjne wszczyna i prowadzi.

2.4. Należność nieściągalna

Opisywana procedura dotyczy zaległości pieniężnych, czyli należności pieniężnych powstałych na podstawie ustawy, umowy cywilnoprawnej lub innego stosunku prawnego, której termin płatności już minął.

W konsekwencji przeprowadzonego wyżej postępowania zaległości takie mogą być uznane za nieściągalne lub zagrożone zarzutem przedawnienia. To dwie inne kategorie należności.

Jednak skutki finansowe dla budżetów czy planów finansowych jednostek sektora finansów publicznych odnośnie do tych dwóch kategorii należności są podobne.

Należnościami nieściągalnymi są zobowiązania, których wyegzekwowanie okazuje się z różnych przyczyn niemożliwe. Przyczyny nieściągalności to:

- śmierć dłużnika,

- likwidacja lub brak możliwości kontaktu z nim,

- zaginięcie dłużnika,

- niewypłacalność dłużnika,

- dochodzenie wierzytelności na drodze sądowej w przypadku sporu,

- kwestionowanie przez dłużnika kwoty należności.

W stosunku do tych należności, wierzyciel powinien posiadać dokumenty stwierdzające, że nie ma obiektywnych możliwości dochodzenia ich zaspokojenia. Dokumentem potwierdzającym zaistniałe zdarzenia może być każdy dokument, który w sposób właściwy uprawdopodabnia te fakty, np.:

- akt zgonu dłużnika,

- protokół nieściągalności wystawiony przez komornika.

Inaczej jest z przedawnieniem należności. Przedawnienie jest konsekwencją upływu czasu na dochodzenie wierzytelności w drodze powództwa cywilnego.

Zgodnie z przepisami ustawy z 16 kwietnia 1964 r. - Kodeks cywilny (dalej: k.c.), termin przedawnienia wynosi 10 lat, a dla roszczeń o świadczenia okresowe oraz roszczeń związanych z prowadzeniem działalności gospodarczej - 3 lata. Przedawnienie może być powodem uznania należności za nieściągalną.

ZAPAMIĘTAJ!

Przedawnienie może być podnoszone tylko na zarzut zobowiązanego (dłużnika).

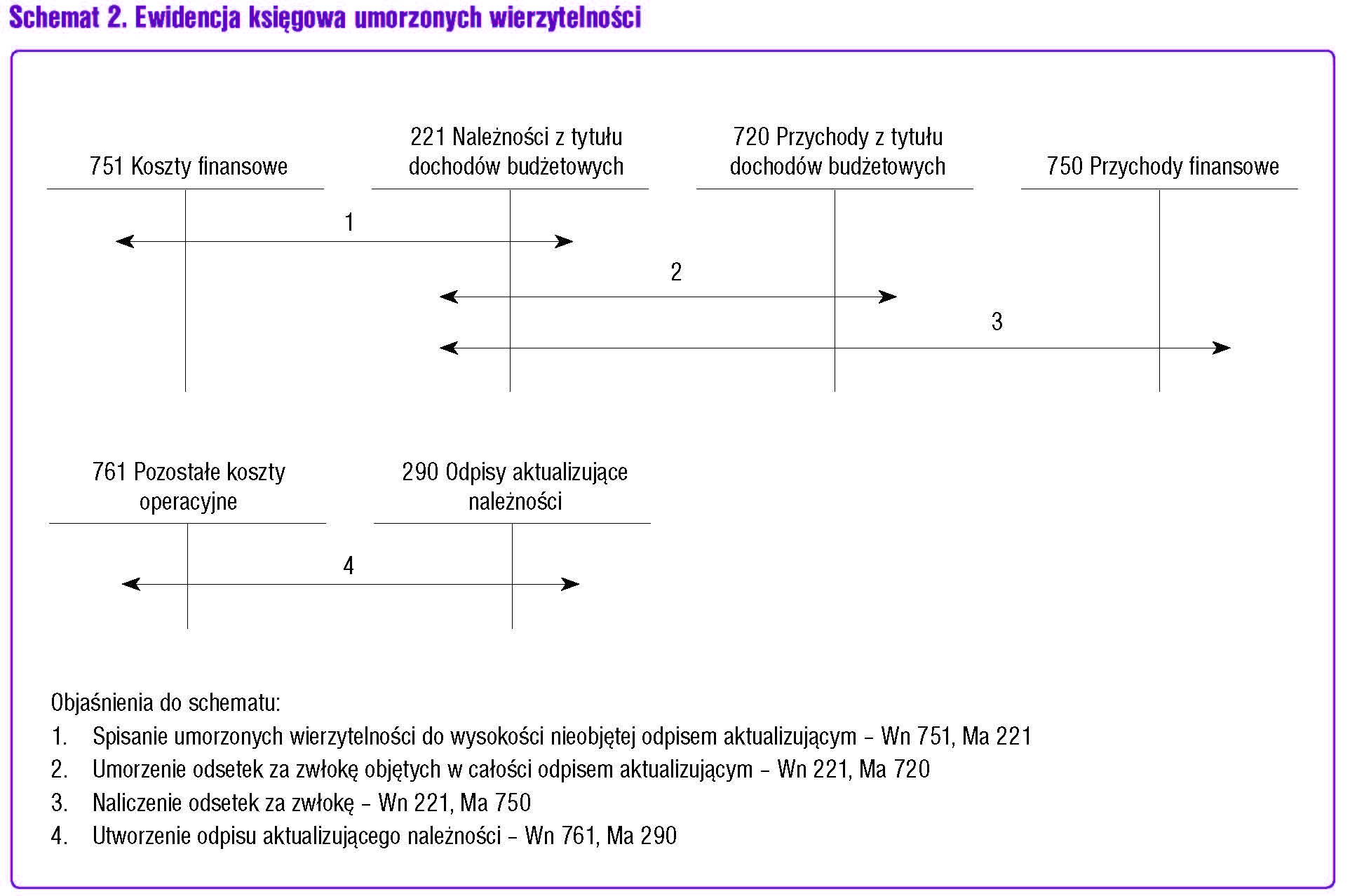

Schemat 2. Ewidencja księgowa umorzonych wierzytelności

POSTĘPOWANIE W ZAKRESIE ODZYSKANIA NALEŻNOŚCI CYWILNOPRAWNEJ

KROK 1. Inicjatywa. Czynności poprzedzające wezwanie do zapłaty

Najistotniejszym elementem rozpoczynającym procedurę dochodzenia należności cywilnoprawnych jest moment zainicjowania postępowania windykacyjnego. Po upływie okresu (terminu) zapłaty zobowiązania ustala się dodatkowy termin, po upływie którego organ podejmuje czynności windykacyjne.

Na podstawie sporządzonego wykazu zaległości pracownik jednostki powinien sporządzić wezwania do uregulowania zaległych należności.

Zabezpieczenie

W zakresie należności, które można potraktować już jako zaległość w momencie wysyłania wezwania do zapłaty, należy też rozważyć podjęcie działań w celu dokonania zabezpieczenia zaległych należności.

W tym celu należy dokonać m.in. oceny co do możliwości takiego zabezpieczenia oraz jego dopuszczalnych form, a następnie skompletować dokumentację i sporządzić odpowiedni wniosek o ustanowienie zabezpieczenia w formach prawnych przewidzianych dla określonej należności.

W przypadku należności cywilnoprawnych dopuszczalnymi formami zabezpieczenia są:

- zastaw na rzeczach ruchomych,

- zastaw na prawach,

- zastaw rejestrowy,

- hipoteka zwykła,

- hipoteka kaucyjna,

- hipoteka przymusowa.

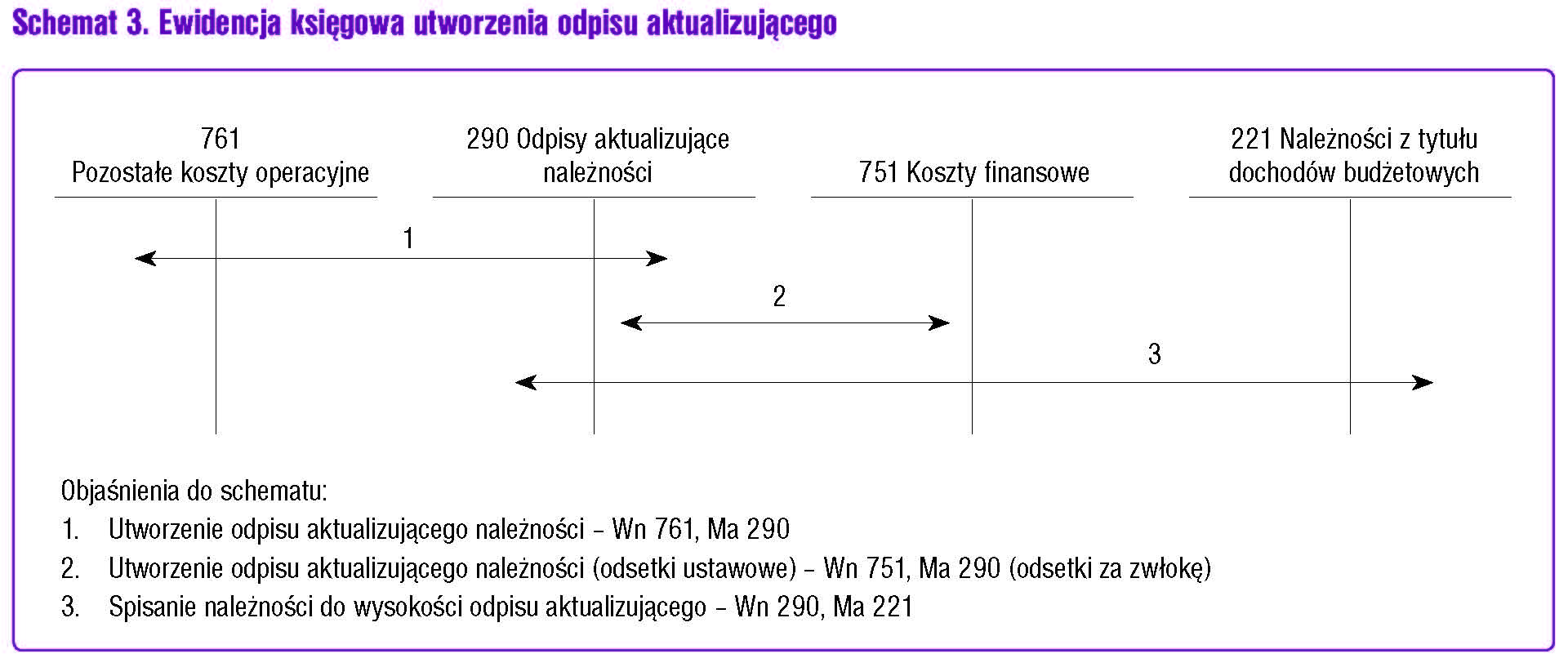

Schemat 3. Ewidencja księgowa utworzenia odpisu aktualizującego

KROK 2. Wezwanie do zapłaty

Pierwszym koniecznym etapem poprzedzającym dochodzenie należności zaległej jest wezwanie do zapłaty. Przepisy prawa nie przewidują formy takiego wezwania.

Dla celów dowodowych należy przyjąć, że wezwanie do zapłaty powinno mieć formę pisemną. Forma ta ma zapewnić możliwość wykorzystania takiego wezwania jako dowodu w postępowaniu sądowym o zapłatę zaległości, czyli nieuregulowanej należności cywilnoprawnej.

Tabela. Elementy wezwania do zapłaty istotne z punktu widzenia procedury windykacji należności

-

Data i miejsce sporządzenia (zazwyczaj jest to miejscowość siedziby jednostki sektora finansów);

-

Dane wierzyciela, czyli w tym wypadku jednostki sektora finansów, np. gmina X, muzeum okręgowe w W. (określamy siedzibę urzędu tej jednostki w wezwaniu);

-

Imię, nazwisko i siedziba dłużnika. W przypadku osoby prawnej czy jednostki organizacyjnej nieposiadającej osobowości prawnej podajemy nazwę tzw. firmy podmiotu np. ABC sp. z o.o. W tym wypadku dodatkowo konieczne jest prawidłowe wskazanie osoby reprezentującej (będzie to miało znaczenie dla przyszłego postępowania sądowego i udowodnienia, że "ponaglenie" w postaci wezwania do zapłaty odniosło właściwy skutek, a więc odebrała je osoba, która jest odpowiedzialna w jednostce);

-

Tytuł - istotne wydaje się określenie tytułu pisma w przypadku wezwania do zapłaty, szczególnie jeśli jest to tzw. przedsądowe wezwanie do zapłaty;

-

Określenie osnowy pisma, a więc wskazanie, czego domagamy się od dłużnika, np. "Wzywamy do ostatecznego uregulowania należności w wysokości...";

-

Istotne dla windykacji należności pieniężnych jest dokładne określenie kwoty zaległości z tego tytułu. Wskazujemy więc kwotę należności głównej liczbowo, np. 100 000 zł, oraz słownie w celu wyeliminowania ewentualnych wątpliwości co do jej wysokości i waluty: "jeden milion złotych". Ponadto wezwanie powinno wskazywać wysokość należnych odsetek ustawowych i bankowych;

-

Wskazanie dowodów powstania należności - nie chodzi tu o dowody w sensie procesowym, ale o dokumenty potwierdzające istnienie należności, np. umowa, faktura VAT, rachunek, nota księgowa, harmonogram płatności;

-

Sposób uregulowania należności - w zależności od charakteru należności może to być płatność gotówką w kasie czy przelewem na rachunek bankowy lub w innej dopuszczalnej prawnie i przyjętej w jednostce formie płatności, np. za pomocą kart płatniczych.

- W tej sytuacji należy wyraźnie wskazać dokładnie, gdzie ma być dokonywana wpłata gotówkowa, np. kasa urzędu miasta X, ul. Prosta 19.

- W sytuacji płatności bezgotówkowych przelewem należy wskazać dokładny numer konta oraz bank czy inną instytucję finansową przyjmującą płatność;

-

Informacje dodatkowe - pouczenie o skierowaniu sprawy na drogę postępowania sądowego. W tym wypadku, jeżeli mamy do czynienia z tzw. wezwaniem przedsądowym, czyli zapowiedzią wniesienia pozwu o zapłatę do właściwego sądu, należy zawrzeć w wezwaniu informację o tym fakcie w formie: "W razie nieuregulowania wskazanej zaległości w terminie sprawa zostanie skierowana na drogę postępowania sądowego".

Podsumowując, wezwanie do zapłaty należności powinno informować dłużnika o wysokości zadłużenia, należnych odsetkach ustawowych i bankowych ze wskazaniem tytułu zobowiązania i okresu, jakiego dotyczy.

Postępowanie z wezwaniem do zapłaty

Wezwanie do zapłaty dostarcza się za zwrotnym potwierdzeniem odbioru. W przypadku braku dowodu doręczenia dłużnikowi wysyła się je ponownie. Dla celów postępowania sądowego warto zastosować tryb dwukrotnego wezwania do zapłaty celem potwierdzenia dochodzenia należności na etapie przedsądowym i dążenia do polubownego załatwienia sprawy. Potwierdzi to zasadność sądowego dochodzenia zapłaty ww. należności.

W przypadku ustalenia, że adres dłużnika z jakichś powodów jest nieaktualny, należy podjąć czynności w celu ustalenia dokładnego ustalenia, aktualnego adresu i wysłać na tak ustalony adres ponowne wezwanie do zapłaty.

Bezskuteczność wezwania do zapłaty

Po bezskutecznym upływie terminu do zapłaty należności określonym w wezwaniu należy podjąć działania w celu wszczęcia postępowania na drodze sądowej.

Postępowanie sądowe kosztuje, tym samym warto rozważyć zasadność i celowość jego inicjowania. Nie będzie to uzasadnione w przypadku niskich kwot należności, które nie przekraczają kosztów sądowych lub jeśli koszty takie w zestawieniu z dochodzonymi należnościami są ekonomicznie nieuzasadnione.

W tym celu pracownik jednostki powinien dokonać analizy sytuacji majątkowej dłużnika i oceny możliwości wyegzekwowania lub zabezpieczenia zaległości.

Analiza ta powinna dać odpowiedź na pytanie, czy warto dalej dochodzić zapłaty należności, czy uznać taką należność za nieściągalną.

KROK 3. Skierowanie pozwu do sądu

Opierając się na dokonanych ustaleniach co do oceny ekonomicznej zasadności dochodzenia należności na drodze sądowej, dane dotyczące dłużnika i należności wraz ze wszystkimi innymi posiadanymi informacjami o ustaleniach przekazuje się do działu prawnego w celu wszczęcia postępowania na drodze sądowej.

Pracownik właściwej jednostki organizacyjnej (komórki urzędu) zobowiązany jest informować niezwłocznie dział prawny o wszystkich zmianach dotyczących kwot wymagalnych należności, dokonanych wpłatach oraz zmianach dotyczących danych dłużnika na każdym etapie windykacji w celu aktualizacji ewentualnych żądań pozwu.

KROK 4. Windykacja sądowa

Wszczęcie i prowadzenie postępowania sądowego w celu dochodzenia (odzyskania) należności odbywać się musi z poszanowaniem przepisów prawa w formach i zasadach przez te przepisy przewidzianych.

KROK 5. Postępowanie w jednostce po otrzymaniu wyroku sądu

Uzyskanie prawomocnego wyroku sądowego pozwala na podjęcie czynności zmierzających do przymusowego ściągnięcia należności po przeprowadzeniu postępowania sądowego w trybie i na zasadach określonych w Kodeksie postępowania cywilnego.

Niezwłocznie po otrzymaniu orzeczenia w sprawie przekazuje się kserokopię tego wyroku właściwej komórce organizacyjnej. Otrzymanie potwierdzenia zasadności dochodzonej należności powoduje istotne skutki w dalszym postępowaniu, ponieważ kwota ta jest bezsporna i stwierdzona prawomocnym wyrokiem sądowym. W tym zakresie istotne znaczenie ma prawomocność uzyskanego orzeczenia.

Prawomocność

Prawomocność ogólnie oznacza, że orzeczenie wiąże nie tylko strony i sąd, który je wydał, lecz również inne sądy i organy. Powoduje to określone skutki:

- nakaz przyjmowania, że dane kwestie prawne kształtują się tak, jak to stwierdzono w orzeczeniu sądowym, bez możliwości ich kwestionowania,

- niedopuszczalność ponownego rozstrzygania tej samej sprawy pomiędzy tymi samymi stronami.

Wyrok staje się prawomocny bądź w wyniku wyczerpania instancji w dochodzenia należności (dwie instancje) lub upływu terminu do zaskarżenia wyroku sądu I instancji.

Po otrzymaniu nakazu zapłaty w postaci wyroku pracownik właściwej komórki powinien wstrzymać się z jakimkolwiek działaniem do uzyskania potwierdzenia prawomocności uzyskanego wyroku.

W zależności od prowadzonej ewidencji i rozwiązań organizacyjno-prawnych w jednostce należy zaznaczyć powyższe fakty w ewidencji i wprowadzić do programu informatycznego na odpowiedniej karcie dłużnika.

W zależności od rozwiązań informatycznych na koncie dłużnika po wyroku sądowym i jego uprawomocnieniu należy uzupełnić dane dotyczące sygnatury akt sądowych i wyroku oraz kwot zasądzonych należności wraz z kosztami sądowymi i komorniczymi.

Na podstawie prawomocnego wyroku dłużnik powinien dokonać zapłaty dochodzonej należności. W przeciwnym wypadku należy rozważyć wszczęcie postępowania egzekucyjnego.

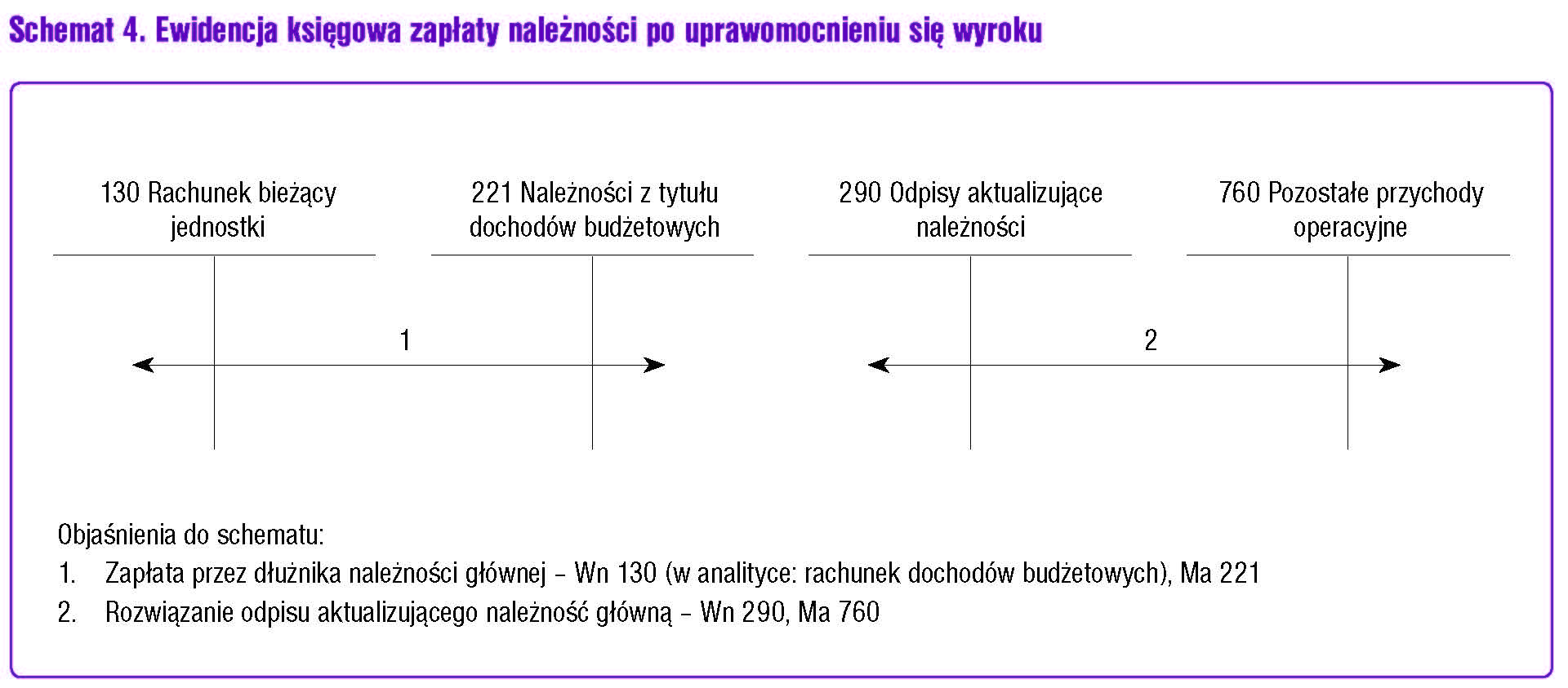

Schemat 4. Ewidencja księgowa zapłaty należności po uprawomocnieniu się wyroku

Podstawy prawne

-

art. 53 ust. 2, art. 69 ust. 1 pkt 2 ustawy z 27 sierpnia 2009 r. o finansach publicznych (j.t. Dz.U. z 2017 r. poz. 2077; ost.zm. Dz.U. z 2018 r. poz. 62)

-

art. 33 ust. 3 ustawy z 8 marca 1990 r. o samorządzie gminnym (j.t. Dz.U. z 2017 r. poz. 1875; ost.zm. Dz.U. z 2018 r. poz. 130)

-

art. 19 ust. 2 ustawy z 17 czerwca 1966 r. o postępowaniu egzekucyjnym w administracji (j.t. Dz.U. z 2017 r. poz. 1201; ost.zm. Dz.U. z 2018 r. poz. 130)

ADAM BŁASZKO

radca prawny, członek kolegium regionalnej izby obrachunkowej, wcześniej członek samorządowego kolegium odwoławczego, były pracownik izby i urzędu skarbowego