9/2017, data dodania: 12.04.2017

9/2017, data dodania: 12.04.2017 Jak rozliczyć w księgach rachunkowych koszty przedłużenia licencji na program komputerowy

Problem

W celu realizacji swoich usług spółka nabyła licencję do programu komputerowego (okres, na jaki została nabyta, wynosił dwa lata, zaś sama wartość licencji nie przekraczała kwoty 3500 zł). Obecnie spółka dokonała przedłużenia tej licencji na kolejne 12 miesięcy. W jaki sposób rozliczyć w księgach rachunkowych takie przedłużenie?

Rada

Ustawa o rachunkowości wskazuje, że wydatek ten powinien być - co do zasady - rozliczany w czasie. Dla celów bilansowych możliwe jest również odpisanie ich jednorazowo i bezpośrednio w ciężar podstawowej działalności operacyjnej (konto "Usługi obce"), jeżeli wartość tej licencji nie jest istotna z punktu widzenia sporządzanych sprawozdań finansowych. Należy jednak zauważyć, że o ile pierwsze z rozwiązań księgowych jest w pełni akceptowane podatkowo, o tyle rozwiązanie drugie polegające na dokonaniu jednorazowego odpisu w koszty bilansowe nie będzie jednak mogło być przyjęte dla celów podatku dochodowego, jeśli okres, na który przedłużono licencję, dotyczy różnych lat podatkowych. Szczegóły - w uzasadnieniu.

Uzasadnienie

W praktyce gospodarczej mamy zwykle do czynienia z licencjami udzielanymi na określony czas, którego upływ i brak przedłużenia powoduje ich wygaśnięcie. W rozpatrywanym przypadku jednostka dokonała przedłużenia licencji na użytkowanie programu komputerowego. Tym samym należy założyć, że nie nastąpiło wydanie nowej licencji, lecz doszło do przedłużenia istniejącej. Niezależnie od tego, w jaki sposób jednostka ujęła w księgach rachunkowych pierwotny zakup licencji (tj. czy uznała ją za wartość niematerialną i prawną, czy też bezpośrednio odniosła koszty zakupu w koszty), wydatki na jej przedłużenie mogą zostać w księgach rachunkowych:

- rozliczone w czasie za pośrednictwem czynnych rozliczeń międzyokresowych kosztów; ogólna zasada zawarta w art. 39 ust. 1 ustawy o rachunkowości nakłada bowiem na jednostki gospodarcze obowiązek rozliczania w czasie za pośrednictwem czynnych rozliczeń międzyokresowych kosztów, wszelkich kosztów dotyczących przyszłych okresów sprawozdawczych (patrz przykład 2)

lub

- odniesione jednorazowo i bezpośrednio w ciężar podstawowej działalności operacyjnej, o ile wartość licencji nie jest istotna; próg istotności określa kierownik jednostki, biorąc pod uwagę przepisy art. 4 ust. 4 w powiązaniu z art. 8 ust. 1 ustawy o rachunkowości, wskazujące na możliwość stosowania uproszczeń, jeżeli nie wywierają one istotnie ujemnego wpływu na obowiązek rzetelnego i jasnego przedstawiania sytuacji majątkowej, finansowej jednostki oraz jej wyniku finansowego (patrz przykład 1).

Należy jednak zauważyć, że o ile pierwsze z przedstawionych rozwiązań księgowych jest w pełni akceptowane podatkowo, o tyle rozwiązanie drugie polegające na dokonaniu jednorazowego odpisu w koszty bilansowe nie będzie jednak mogło być przyjęte dla celów podatku dochodowego, jeżeli okres, na który przedłużono licencję, dotyczy różnych lat podatkowych. Ustawy o podatku dochodowym wskazują bowiem (art. 22 ust. 5c updof i analogiczny art. 15 ust. 4d updop), że w przypadku kosztów innych niż bezpośrednio związane z przychodem (a przedłużenie licencji takim kosztem właśnie jest) powinny zostać przyporządkowane do okresów (lat podatkowych), których dotyczą. Tym samym w celu uwzględnienia w prowadzonej ewidencji księgowej wspomnianych rozwiązań podatkowych w praktyce należy rozliczać te koszty w czasie. Możliwe jest przy tym rozliczenie miesięczne tych kosztów przez cały czas trwania przedłużenia licencji, jak i rozliczanie w czasie w postaci jednorazowych odpisów obejmujących pojedynczy rok podatkowy.

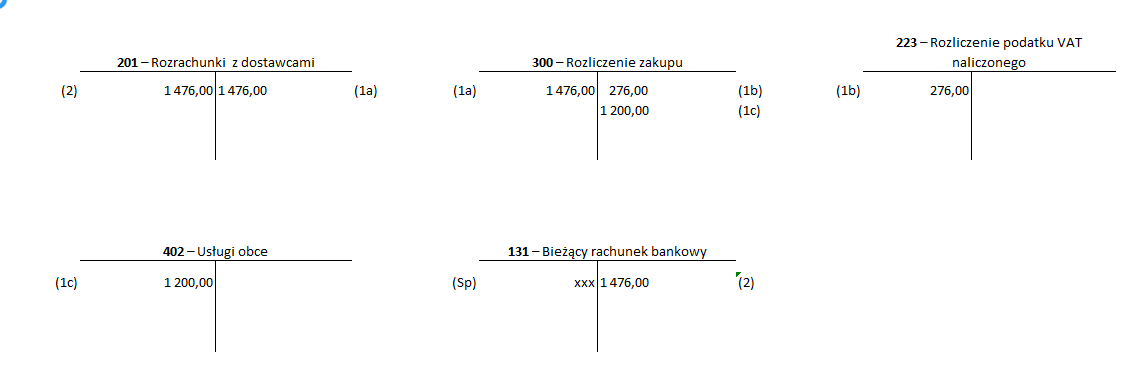

Przykład 1 (przedłużenie licencji nie jest rozliczane w czasie)

W maju 2017 r. spółka dokonała zakupu przedłużenia licencji na użytkowanie posiadanego programu komputerowego w kwocie 1200 zł (plus 276 zł VAT) na kolejne 12 miesięcy (maj 2017 r. - kwiecień 2018 r.). W polityce rachunkowości jednostka posiada zapis, że "nie są rozliczane międzyokresowo finansowane z góry zakupy usług, dostaw, które realizowane będą w czasie, a ich jednostkowa wartość nie przekracza 3500 zł".

Ewidencja w księgach rachunkowych roku 2017

-

(maj 2017 r.) Faktura dokumentująca zakup przedłużenia licencji na użytkowany program komputerowy

-

Wartość brutto

Wn konto 300 "Rozliczenie zakupu" 1476 zł Ma konto 201 "Rozrachunki z dostawcami" 1476 zł

-

VAT naliczony podlegający odliczeniu

Wn konto 223 "Rozliczenie podatku VAT naliczonego" 276 zł Ma konto 300 "Rozliczenie zakupu" 276 zł

-

zaliczenie wydatku bezpośrednio do kosztu usług obcych

Wn konto 402 "Usługi obce" 1200 zł Ma konto 300 "Rozliczenie zakupu" 1200 zł

-

WB - uregulowanie zobowiązania za zakup przedłużenia licencji

Wn konto 201 "Rozrachunki z dostawcami" 1476 zł Ma konto 131 "Bieżący rachunek bankowy" 1476 zł

Bilansowy koszt 1200 zł odniesiony w księgach rachunkowych jednorazowo w koszty działalności operacyjnej jednostki nie może być uznany w całości za koszt podatkowy. Podatkowo w maju 2017 r. możliwe jest uznanie za koszt uzyskania przychodów jedynie 8/12 wydatku, tj. 800 zł (odpowiadającego okresowi maj-grudzień 2017 r.). W styczniu 2018 r. spółka uzna za koszt uzyskania przychodu kwotę 400 zł (odpowiadającą okresowi styczeń-kwiecień 2018 r.).

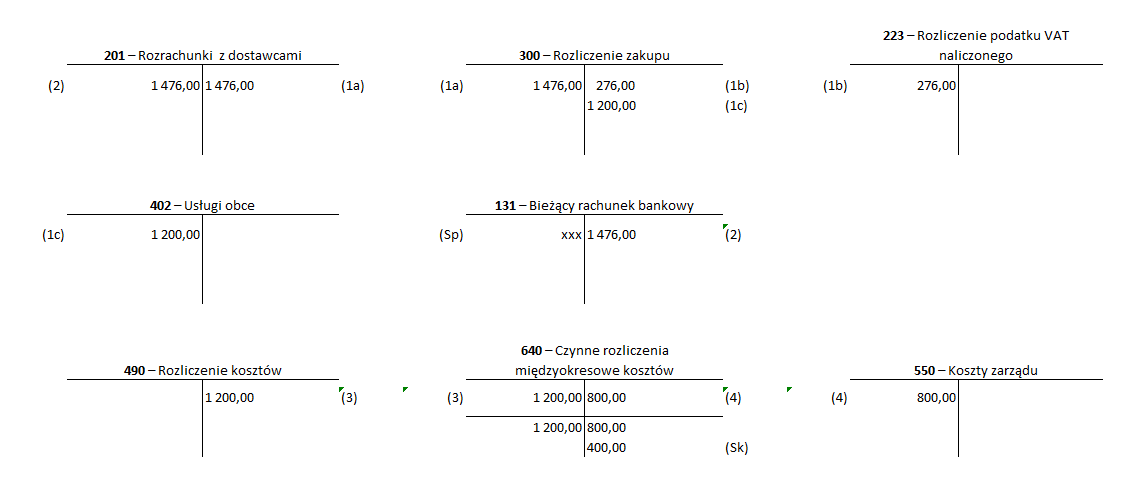

Przykład 2 (przedłużenie licencji jest rozliczane w czasie)

W maju 2017 r. spółka dokonała zakupu przedłużenia licencji na użytkowanie posiadanego programu komputerowego w kwocie 1200 zł (plus 276 zł VAT) na kolejne 12 miesięcy (maj 2017 r. - kwiecień 2018 r.). Jednostka prowadzi ewidencję kosztów na kontach zespołu 4 i 5.

Ewidencja w księgach rachunkowych roku 2017

-

(maj 2017 r.) Faktura dokumentująca zakup przedłużenia licencji na użytkowany program komputerowy

-

Wartość brutto

Wn konto 300 "Rozliczenie zakupu" 1476 zł Ma konto 201 "Rozrachunki z dostawcami" 1476 z -

VAT naliczony podlegający odliczeniu

Wn konto 223 "Rozliczenie podatku VAT naliczonego" 276 zł Ma konto 300 "Rozliczenie zakupu" 276 zł -

zaliczenie wydatku do kosztu usług obcych

Wn konto 402 "Usługi obce" 1200 zł Ma konto 300 "Rozliczenie zakupu" 1200 zł

-

WB - uregulowanie zobowiązania za zakup przedłużenia licencji

Wn konto 201 "Rozrachunki z dostawcami" 1476 zł Ma konto 131 "Bieżący rachunek bankowy" 1475 zł -

(maj 2017 r.) PK - przeniesienie kosztów przedłużenia licencji do rozliczenia w czasie

Wn konto 640 "Czynne rozliczenia międzyokresowe kosztów" 1200 zł Ma konto 490 "Rozliczenie kosztów" 1200 zł -

(maj 2017 r.) PK - rozliczenie części wydatku dotyczącego okresu maj-grudzień 2017 r. (8 miesięcy x 100 zł)

Wn konto 550 "Koszty zarządu" 800 zł Ma konto 640 "Czynne rozliczenia międzyokresowe kosztów" 800 zł

Bilansowy koszt 800 zł odniesiony w księgach rachunkowych w koszty jednorazowo w miesiącu maju 2017 r. będzie mógł być w tej samej kwocie uznany za koszt podatkowy. W przypadku gdyby jednostka zdecydowała się na miesięczne rozliczanie kosztów przedłużenia licencji, wówczas zarówno bilansowo jak i podatkowo co miesiąc należałoby rozpoznawać koszt w wysokości 100 zł poprzez cały okres od maja 2017 r. do kwietnia 2018 r.

Ewidencja w księgach roku 2018

-

(styczeń 2018 r.) PK - rozliczenie części wydatku dotyczącego okresu styczeń - kwiecień 2018 r. (4 miesięcy x 100 zł)

Wn konto 550 "Koszty zarządu" 400 zł Ma konto 640 "Czynne rozliczenia międzyokresowe kosztów" 400 zł

Bilansowy koszt 400 zł odniesiony w księgach rachunkowych jednorazowo w koszty w styczniu 2018 r. będzie mógł być w tej samej kwocie i w tym samym momencie (w styczniu 2018 r.) uznany za koszt podatkowy.

Podstawa prawna:

-

art. 4 ust. 4, art. 8 ust. 1, art. 39 ust. 1 ustawy z 29 września 1994 r. o rachunkowości - j.t. Dz.U. z 2016 r. poz. 1047, ost.zm. Dz.U. z 2017 r. poz. 245,

-

art. 15 ust. 4d ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych - j.t. Dz.U. z 2016 r. poz. 1888; ost.zm. Dz.U. z 2017 r. poz. 60

-

art. 22 ust. 5c ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych - j.t. Dz.U. z 2016 r. poz. 2032; ost.zm. Dz.U. z 2017 r. poz. 528

Irena Pazio

główna księgowa, praktyk, posiada certyfikat Ministra Finansów uprawniający do usługowego prowadzenia ksiąg rachunkowych