15-16/2017 [dodatek: ], data dodania: 25.07.2017

15-16/2017 [dodatek: ], data dodania: 25.07.2017 Samochód służbowy w jsfp - zakup, naprawa, sprzedaż

Posiadanie samochodu służbowego stanowi warunek konieczny do poprawy organizacji pracy jednostki, a także zapewnienia realizacji jej bieżących zadań. Zakup samochodu to każdorazowo duży wydatek dla budżetów JSFF, a wielość zmiennych pojawiających się przy tej transakcji wywołuje dużo wątpliwości i niejasności. Bieżący temat numeru w całości poświęcony jest samochodom służbowym. Autor przedstawia m.in. prawidłową ewidencję zakupu samochodu oraz wskazuje na elementy podnoszące wartość tego środka trwałego.

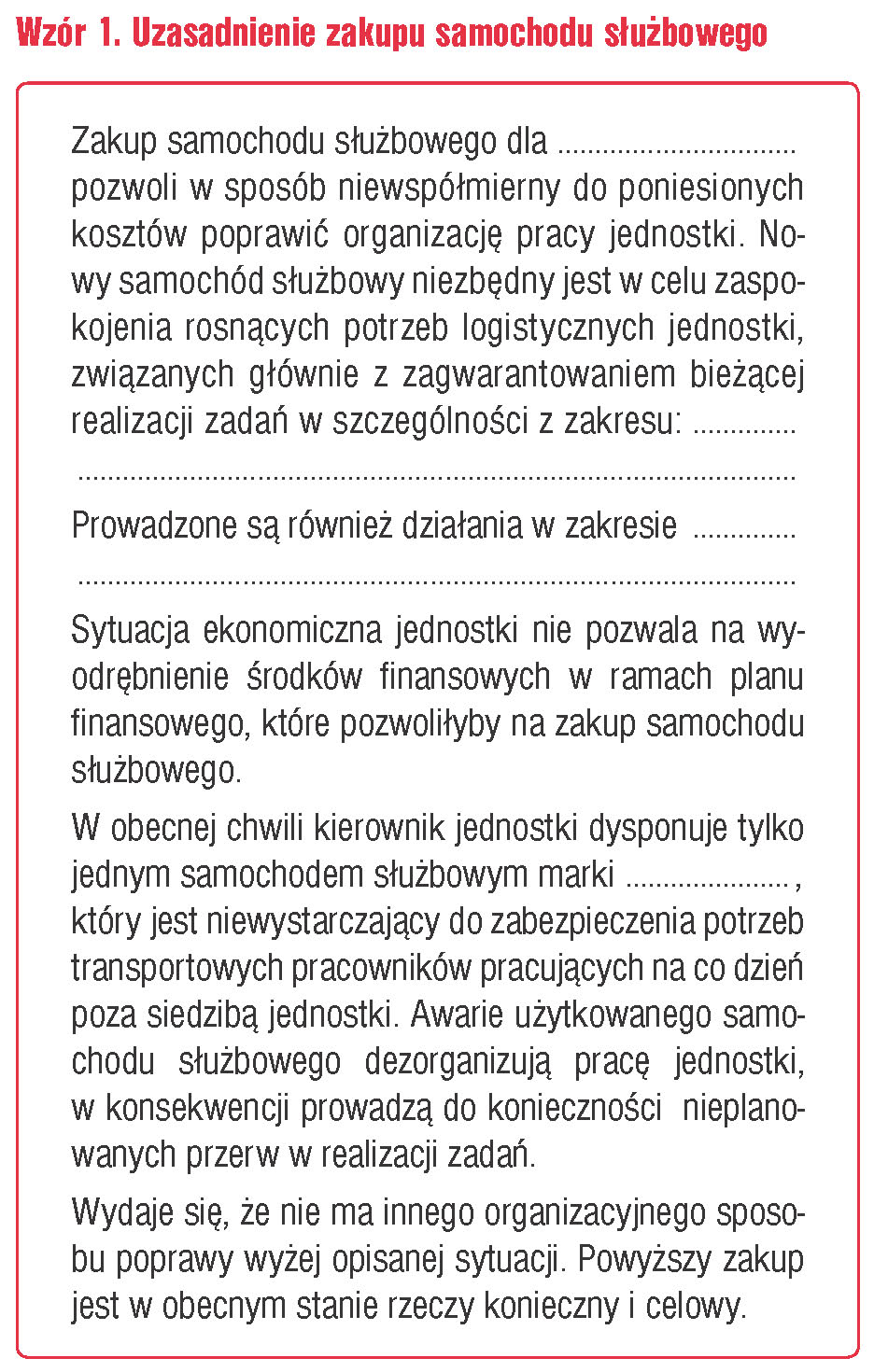

Dokonanie zakupu samochodu do użytku służbowego w jednostkach sektora finansów publicznych (dalej: jsfp) wymaga przygotowania uzasadnienia racjonalności, celowości i efektywności dokonania tego rodzaju wydatku w myśl art. 44 ustawy z 27 sierpnia 2009 r. o finansach publicznych (dalej: uofp). Uzasadnienie dla otrzymania środków na zakup samochodu może być zgodne z treścią wzoru 1.

Wzór 1. Uzasadnienie zakupu samochodu służbowego

Dokonanie wydatku w zależności od wartości zakupu należy przeprowadzić zgodnie z art. 4 pkt. 8 ustawy z 29 stycznia 2004 r. - Prawo zamówień publicznych (dalej: upzp) z wyłączeniem procedury zamówień publicznych w oparciu o wewnętrzny regulamin, bądź udzielając zamówienia publicznego na nabywany środek transportu.

Ponadto wydatkując środki publiczne, należy kierować się zasadami adekwatnej, skutecznej i efektywnej kontroli zarządczej i dokonać wydatku w sposób racjonalny oszczędny i celowy. Jednocześnie wydatkując środki w kwocie przekraczającej próg zamówień publicznych, należy mieć na uwadze zapisy art. 17 ustawy z 17 grudnia 2004 r. o odpowiedzialności za naruszenie dyscypliny finansów publicznych (dalej: ustawa o naruszeniu dyscypliny finansów publicznych).

Ewidencja księgowa zakupu samochodów służbowych

Prawidłowa ewidencja zakupionego samochodu służbowego w pierwszej kolejności wymaga ustalenia wartości początkowej środka trwałego, zgodnie z zasadami określonymi w art. 28 ust. 1 ustawy z 29 września 1994 r. o rachunkowości (dalej: uor).

Cena nabycia to cena zakupu składnika aktywów, obejmująca kwotę należną sprzedającemu, bez podatku od towarów i usług oraz podatku akcyzowego (jeśli podlegają one odliczeniu), a w przypadku importu powiększona o obciążenia o charakterze publicznoprawnym oraz powiększona o koszty bezpośrednio związane z zakupem i przystosowaniem składnika aktywów do stanu zdatnego do używania lub wprowadzenia do obrotu, łącznie z kosztami transportu, jak też załadunku, wyładunku, składowania lub wprowadzenia do obrotu, a obniżona o rabaty, opusty, inne podobne zmniejszenia i odzyski.

W przypadku zakupu środka trwałego w postaci samochodu osobowego przy ustalaniu wartości początkowej środka trwałego należy uwzględnić koszty związane z:

- podróżą służbową pracowników dokonujących zakupu pojazdu i jego transport do siedziby jednostki,

- zakupem paliwa niezbędnego do przyprowadzenia pojazdu z miejsca zakupu do siedziby jednostki,

- rejestracją pojazdu,

- dodatkowymi przeglądami np. związanymi z montażem haka holowniczego.

Nabywając używany samochód, który będzie przeznaczony na potrzeby jednostki, dodatkowo do wartości początkowej środka trwałego należy doliczyć koszty, takie jak:

- naprawa niezbędnych elementów, aby samochód był zdatny do użytkowania,

- wynajęcie lawety do przetransportowania pojazdu, który nie jest dopuszczony do ruchu drogowego.

ZAPAMIĘTAJ!

Do kosztu wytworzenia środka trwałego zalicza się wyłącznie koszty pozostające w związku przyczynowo-skutkowym z jego wytworzeniem, poniesione od dnia udokumentowanego rozpoczęcia inwestycji do dnia udokumentowanego przyjęcia środka trwałego do użytkowania.

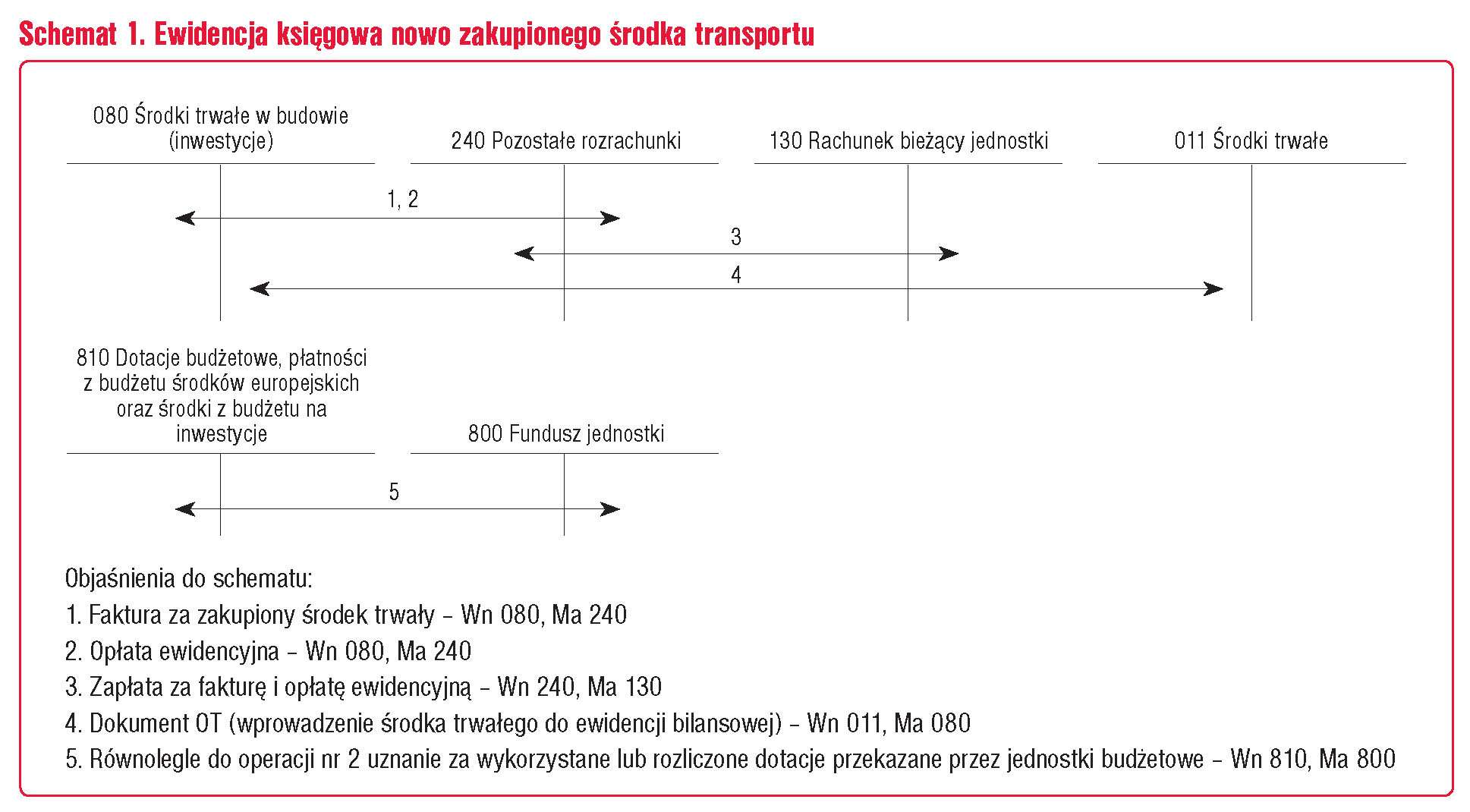

W przypadku pozyskania używanego samochodu, wymagającego - przed przyjęciem do użytkowania - przeprowadzenia remontu w celu nadania lub przywrócenia mu kompletności i zdatności do użytkowania, wartość początkowa obejmuje koszty takiego remontu. Remont ten jest traktowany jako koszt dostosowania środka trwałego do stanu zdatności do użytkowania. Przebieg operacji gospodarczych związanych z ujęciem w księgach rachunkowych nowo zakupionego środka transportu może być zgodny ze schematem 1

Schemat 1. Ewidencja księgowa środka trwałego w budowie

Koszty ubezpieczeń komunikacyjnych (OC, AC, NNW) nigdy nie wpływają na wartość początkową samochodu, ponieważ zakup tych ubezpieczeń nie jest warunkiem wymienianym jako niezbędny przez ustawę z 20 czerwca 1997 r. - Prawo o ruchu drogowym do dopuszczenia pojazdu do ruchu drogowego. Wynika to bezpośrednio z art. 71 ust. 1 i 2 oraz art. 81 Prawa o ruchu drogowym, które wymagają jedynie, aby samochód był dopuszczony do ruchu drogowego - co jest potwierdzane poprzez jego rejestrację, poprzedzoną obowiązkowymi badaniami technicznymi. Ubezpieczenia komunikacyjne nie rozstrzygają o kompletności i zdatności do używania środka trwałego, ale związane są z jego bieżącą eksploatacją i jako takie powinny być zaliczane do kosztów bieżących jednostki.

Ewidencja kosztów związanych z eksploatacją samochodu służbowego

Chcąc precyzyjnie określić rodzaje wydatków ponoszonych na bieżącą eksploatację samochodu, należy zwrócić uwagę na dział 7 załącznika do uchwały nr 4/2017 Komitetu Standardów Rachunkowości z 3 kwietnia 2017 w sprawie ogłoszenia uchwały Komitetu Standardów Rachunkowości w sprawie przyjęcia Krajowego Standardu Rachunkowości Nr 11 "Środki trwałe" (dalej: KSR nr 11).

W okresie użytkowania środków transportu ponoszone są nakłady, które mogą skutkować ulepszeniem lub warunkujące jego użytkowanie, które jednostka ujmuje:

- jako zwiększenie wartości początkowej środka trwałego - ulepszenie,

- jako koszty okresu bieżącego użytkowania (eksploatacji) - remonty, konserwacje, przeglądy.

Prace wykonane przy samochodzie służbowym w okresie jego eksploatacji uznaje się za ulepszenie zwiększające jego wartość początkową, jeżeli w wyniku przeprowadzanych prac oczekuje się wzrostu wartości użytkowej ulepszonego środka trwałego w stosunku do posiadanej uprzednio wartości użytkowej.

Kolejnym istotnym elementem, który wpływa na odpowiednią klasyfikację wydatków, jest okres ekonomicznej użyteczności środka trwałego. W sytuacji, gdy jednostka nabyła samochód, którego okres ekonomicznej użyteczności jest warunkowany okresem użytkowania, okres ekonomicznej użyteczności silnika jest mierzony na podstawie możliwego przebiegu pojazdu, odniesionego do średniego przebiegu rocznego. Jeżeli jednostka zamierza użytkować samochód do jego całkowitego zużycia, określając okres ekonomicznej użyteczności samochodu, można ten parametr ustalić na poziomie np. 5 lat. Zgodnie z danymi technicznymi i doświadczeniem silnik takiego pojazdu do czasu jego całkowitego zużycia jest w stanie dać napęd dla przebiegu 0,5 mln km. Po tym przebiegu jego eksploatacja staje się ekonomicznie nieopłacalna. Zakładając zatem, że w okresie użytkowania samochodu nastąpi wymiana silnika, zwana potocznie remontem kapitalnym. Poniesione w tym okresie nakłady w toku użytkowania na remont kapitalny odtworzenie silnika będą ujmowane jako koszty okresu, a nie jako ulepszenie wydłużające okres ekonomicznej użyteczności tego środka trwałego. W przypadku, gdyby okres ekonomicznej użyteczności określony został jako równoważnik 3 lat, wówczas koszty remontu kapitalnego w 5 roku eksploatacji silnika ujmowane byłyby jako ulepszenie wydłużające okres ekonomicznej użyteczności tego samochodu.

Innym rodzajem kosztów ponoszonych w okresie użytkowania samochodu służbowego jest konserwacja, która ma na celu utrzymanie jego sprawności lub jego części. Konserwacje mają charakter prewencyjny, zapobiegają remontom samochodów.

Konserwację stanowi np. wymiana paska rozrządu w silniku samochodowym. Dzięki terminowej wymianie paska unika się poważnej awarii silnika, a tym samym o wiele większych nakładów. Inne prace konserwacyjne w pojazdach to wymiana oleju i filtrów, klocków i tarcz hamulcowych, zespołu sprzęgła, amortyzatorów, tłumików, a więc tych części zamiennych, których nawet prawidłowe funkcjonowanie i tak wiąże się ze zużyciem znacząco szybszym niż okres ekonomicznej użyteczności środka trwałego.

Innym rodzajem czynności wykonywanych podczas eksploatacji samochodu służbowego są remonty. Ten zakres prac polega na przywróceniu stanu pierwotnego istniejącego środka trwałego, w jakim został on wprowadzony do ewidencji środków trwałych, które nie stanowią bieżącej konserwacji. Remont nie staje się ulepszeniem w razie stosowania do remontu materiałów innych - także lepszych, niż zawartych w środku trwałym, w momencie jego przyjęcia do użytkowania, o ile nie powoduje to istotnej zmiany wartości użytkowej środka trwałego.

Klasyfikacja budżetowa wydatków związanych z eksploatacją samochodów służbowych

Prawidłowe sklasyfikowanie zakresu prac wykonanych podczas bieżącej eksploatacji samochodu służbowego ma bezpośredni wypływ na sposób klasyfikacji budżetowej wydatków poniesionych na usługi i zakup części związanych z wykonanymi czynnościami.

W przypadku wykonania prac wykraczających poza zakres zwykłego remontu czy konserwacji wpływających na zmianę parametrów charakterystycznych samochodu, np. polegających na montażu urządzeń specjalistycznych. Wydatek należy sklasyfikować do kategorii wydatków majątkowych zgodnie z objaśnieniami do załącznika nr 4 do rozporządzenia Ministra Finansów z 2 marca 2010 r. w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych (dalej: rozporządzenie o klasyfikacji budżetowej).

Prace remontowe i konserwacyjne związane z bieżącą eksploatacją w jsfp należy klasyfikować do § 427 "Zakup usług remontowych", w szczególności będą to następujące prace polegające na:

- wymianie oleju i filtrów,

- wymianie klocków i tarcz hamulcowych,

- wymianie zespołu sprzęgła, amortyzatorów, tłumików

a więc tych części zamiennych, których nawet prawidłowe funkcjonowanie i tak wiąże się ze zużyciem znacząco szybszym niż okres ekonomicznej użyteczności środka trwałego.

Natomiast prace ograniczające się wyłącznie do jednej czynności, która nie eliminuje przyczyn ewentualnych niesprawności pojazdu, np. mycia samochodu, okresowej wymianie (przełożeniu) opon należy sklasyfikować do grupy wydatków bieżących do § 430 "Zakup usług pozostałych", zgodnie z załącznikiem nr 4 do rozporządzenie o klasyfikacji budżetowej.

Wydatki związane z eksploatacją samochodu służbowego mogą być również klasyfikowane do § 421 "Zakup materiałów i wyposażenia". W przypadku posiadania elementów, które w wyniku np. specyficznych warunków eksploatacji ulegają szybkiej eksploatacji, wtedy:

- wartość części zużytych na potrzeby konserwacji i typowych remontów środków trwałych obciąża koszty okresu i nie zwiększa wartości początkowej samochodu,

- wartość części zużytych w ramach ulepszenia środka trwałego zwiększa koszty ulepszenia, a następnie wartość samochodu.

Sprzedaż zbędnego samochodu

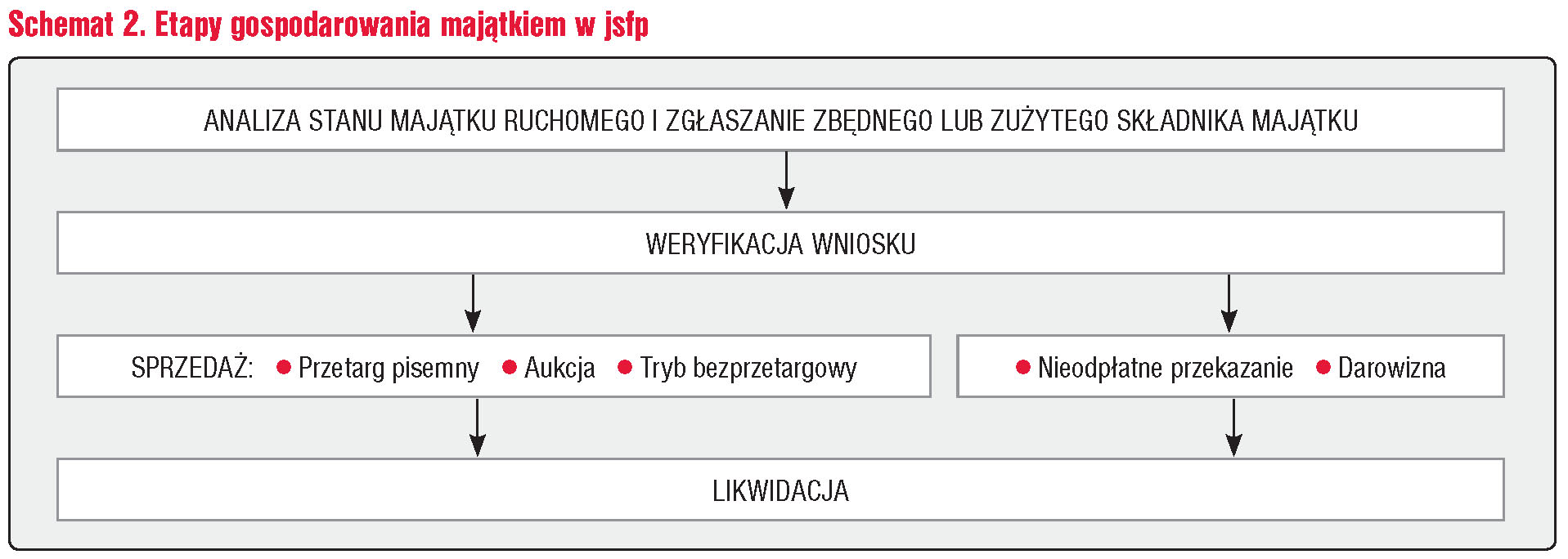

Kierownik jednostki podejmuje decyzje związane z majątkiem, w tym samochodami służbowymi, również dotyczące tego, które składniki mienia są w jednostce przydatne, a które należy uznać za zbędne lub zużyte. Decyzję tę podejmuje na podstawie analizy stanu majątku, przeprowadzonej w toku bieżącej działalności albo przy okazji inwentaryzacji.

Nowe rozporządzenie Rady Ministrów z dnia 4 kwietnia 2017 r. w sprawie gospodarowania niektórymi składnikami majątku Skarbu Państwa (dalej: rozporządzenie o gospodarowaniu majątkiem) określa dwie podstawowe ogólne zasady gospodarowania składnikami majątku jednostki. Rozporządzenie dopuszcza możliwość zbywania zbędnego majątku ruchomego o wartości nieprzekraczającej 1200 zł pracownikom z pominięciem trybu publicznego. W celu zwiększenia transparentności gospodarowania majątkiem ruchomym rozszerzono również obowiązek umieszczania w BIP na stronach jednostek o niektórych działaniach podejmowanych w stosunku do składników majątku państwowego. Procedura gospodarowania majątkiem w jsfp może być zgodna ze schematem 2 na str. …

Dla samorządowych jednostek organizacyjnych nie zostały wydane regulacje w zakresie gospodarowania majątkiem. W związku z tym zasady w tym zakresie powinny być ustalone w wewnętrznych przepisach opracowanych przez jednostki samorządu terytorialnego. Jednocześnie nie ma przeszkód, żeby przy ich opracowaniu posiłkować się przepisami wynikającymi z rozporządzenia o gospodarowaniu majątkiem.

Schemat 2. Etapy gospodarowania majątkiem w jsfp

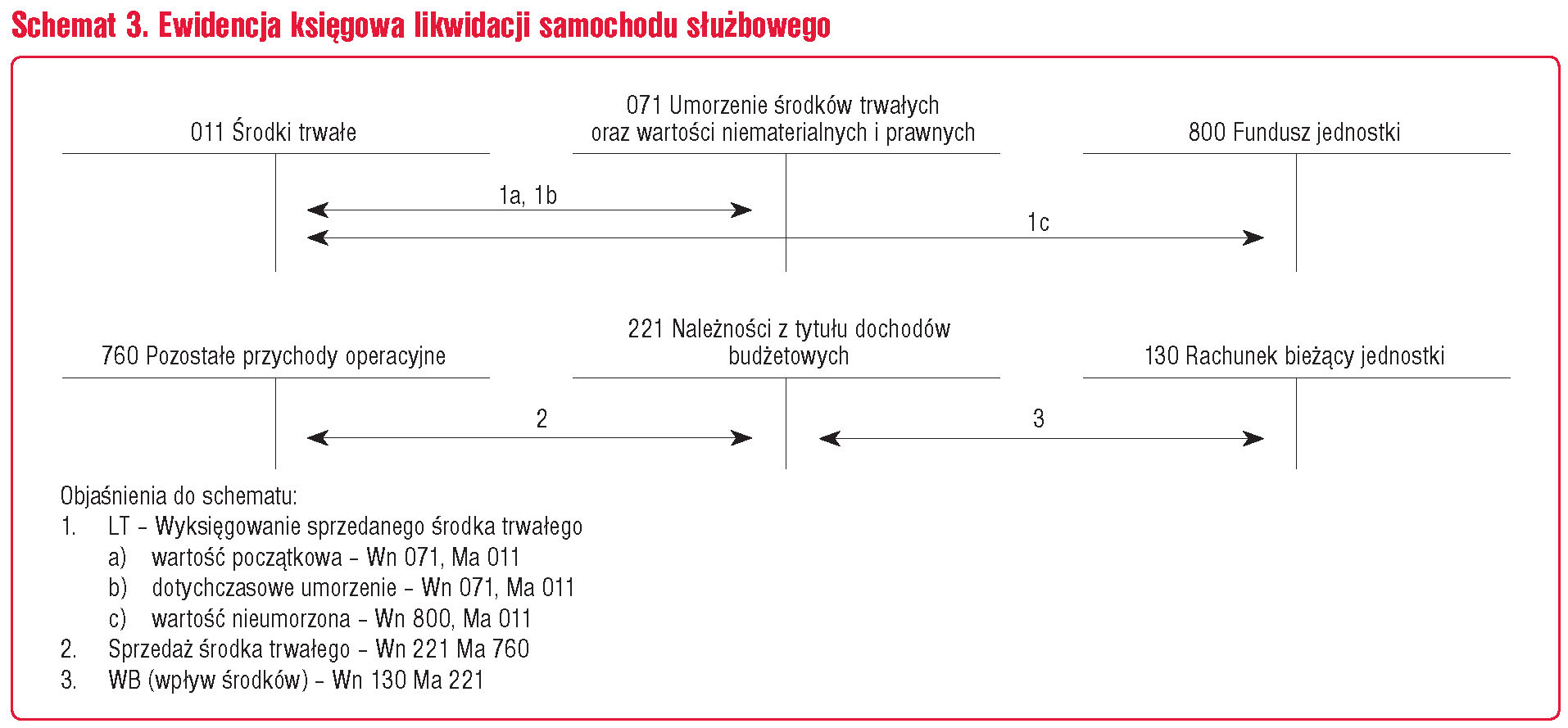

Przebieg operacji gospodarczych związanych z likwidacją środka trwałego przedstawia schemat 3.

Schemat 3. Ewidencja księgowa likwidacji samochodu służbowego

Uzyskane w ten sposób środki ze sprzedaży składników majątku trwałego ujmowane są w § 087 "Wpływy ze sprzedaży składników majątkowych". Koszty bieżącej eksploatacji samochodu zalicza się do kosztów działalności operacyjnej jednostki. Do wydatków związanych z bieżącą eksploatacją samochodu można zaliczyć np. koszty zakupu paliwa, części zamiennych, okresowe badanie techniczne pojazdu, naprawy remontowe, opłaty parkingowe, ubezpieczenie samochodu. Dokonując sprzedaży środka trwałego, nie ma potrzeby wyodrębniać wcześniej poniesionych wydatków bieżących, eksploatacyjnych.

Podstawy prawne

-

art. 44 ustawy z 27 sierpnia 2009 r. o finansach publicznych (j.t. Dz.U. z 2016 r. poz. 1870; ost.zm. Dz.U. z 2017 r. poz. 1089)

-

4 pkt. 8 ustawy z 29 stycznia 2004 r. - Prawo zamówień publicznych (j.t. Dz.U. z 2015 r. poz. 2164; ost.zm. Dz.U. z 2017 r. poz. 933)

-

art. 71 ust. 1 i 2, art. 81 ustawy z 20 czerwca 1997 r. - Prawo o ruchu drogowym (j.t. Dz.U. z 2017 r. poz. 1260)

-

art. 17 ustawy z 17 grudnia 2004 r. o odpowiedzialności za naruszenie dyscypliny finansów publicznych (j.t. Dz.U. z 2017 r. poz. 1311)

-

art. 4 ust. 2, art. 28 ust. 1 ustawy z dnia 29 września 1994 r. o rachunkowości (j.t. Dz.U. z 2016 r. poz. 1047; ost.zm. Dz.U. z 2017 r. poz. 1089)

-

załącznik nr 4 do rozporządzenia Ministra Finansów z 2 marca 2010 r. w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych (j.t. Dz.U. z 2014 r. poz. 1053; ost.zm. Dz.U. z 2017 r. poz. 580)

-

załącznik nr 3 do rozporządzenia Ministra Finansów z 5 lipca 2010 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (j.t. Dz.U. z 2017 r. poz. 760)

Jarosław Jurga

ekonomista, certyfikowany księgowy posiadający wieloletnie doświadczenie oraz szeroką wiedzę merytoryczną w obszarze finansów publicznych, wspartą studiami podyplomowymi z zakresu polskich i międzynarodowych standardów rachunkowości oraz audytu wewnętrznego w jsfp