10/2017, data dodania: 11.10.2017

10/2017, data dodania: 11.10.2017 Ewidencja niskocennych składników majątkowych

Jednostka może określić w dokumentacji opisującej przyjęte zasady (politykę) rachunkowości, w odniesieniu do składników majątku, których jednostkowa wartość nie przekracza 3500 zł, rozwiązania, jakie można stosować dla celów podatkowych. W ramach przyjętych zasad rachunkowości jednostka może stosować uproszczenia, jeżeli nie wywiera to istotnie ujemnego wpływu na jej sytuację majątkową i finansową oraz wynik finansowy.

Składniki aktywów, których jednostkowa wartość nie przekracza 3500 zł, nie muszą być wprowadzane do ewidencji środków trwałych, a wydatki poniesione na nabycie tych składników stanowią koszty uzyskania przychodów w miesiącu oddania ich do używania. Tak wynika z przepisów ustaw podatkowych. Zgodnie z zapisami ustawy o rachunkowości przez środki trwałe rozumie się rzeczowe aktywa trwałe i zrównane z nimi, o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok, kompletne, zdatne do użytku i przeznaczone na potrzeby jednostki.

UWAGA!

Jak wynika z art. 4a uor, informację należy uznać za istotną, jeżeli jej pominięcie lub zniekształcenie może wpłynąć na decyzje podejmowane przez użytkowników na podstawie sprawozdań finansowych danej jednostki. Istotność poszczególnych pozycji ocenia się w kontekście innych podobnych pozycji. Zatem nie można uznać kilku pozycji za nieistotne, jeżeli łącznie stanowią one pozycję istotną. Zasada istotności nie ma zastosowania przy prowadzeniu ksiąg rachunkowych - księgi rachunkowe mają być prowadzone rzetelnie, bezbłędnie, sprawdzalnie i na bieżąco, gdyż wszystkie zdarzenia gospodarcze muszą być w nich ujęte.

Należy pamiętać, że dokonując kwalifikacji składników majątku w swoich księgach rachunkowych, jednostka powinna kierować się zasadą istotności i ostrożności oraz powinna zapewnić wyodrębnienie wszystkich zdarzeń istotnych dla oceny sytuacji majątkowej i finansowej oraz wyniku finansowego jednostki.

Jednostka może w swojej dokumentacji przyjąć trzy warianty uproszczenia. Polegają one na ustaleniu granicy jednostkowej wartości, do wysokości której określone składniki majątku:

będą wprowadzane do ewidencji środków trwałych i amortyzowane jednorazowo (wariant 1),

będą wprowadzane do ewidencji środków trwałych i amortyzowane przez okres ich ekonomicznej użyteczności (wariant 2),

nie będą wprowadzane do ewidencji bilansowej środków trwałych, a ich wartość będzie księgowana w koszty zużycia materiałów w momencie przekazania ich do użytkowania (wariant 3).

3.1. Wariant 1. Niskocenne składniki majątku zaliczane do środków trwałych i amortyzowane jednorazowo

Jednostka może przyjąć w swojej polityce rachunkowości, że wszystkie lub określone grupy niskocennych składników majątku, które spełniają ustawowe wymogi zaliczenia ich do środków trwałych, będą wprowadzane do ewidencji bilansowej środków trwałych.

Przykład 1

Jednostka "XX" przyjęła w swojej polityce rachunkowości zapis mówiący o tym, że składniki majątku o jednostkowej wartości początkowej przekraczającej 1000 zł, ale nie wyższej niż 3500 zł, ujmowane są w ewidencji środków trwałych amortyzowanych jednorazowo w dacie przyjęcia do używania.

W okresie sprawozdawczym jednostka:

kupiła komputer o wartości netto 3000 zł, VAT naliczony podlegający odliczeniu wynosił 690 zł, a wartość brutto: 3690 zł,

otrzymała w formie darowizny szafę o wartości wynikającej z umowy: 1500 zł,

wprowadziła do ewidencji środków trwałych drukarkę ujawnioną podczas inwentaryzacji, której oszacowana wartość rynkowa wynosiła 1000 zł,

dokonała fizycznej likwidacji biurka o wartości początkowej odpisanej jednorazowo w dacie przyjęcia do używania w kwocie 800 zł.

Jednostka prowadzi ewidencję kosztów w zespole 4.

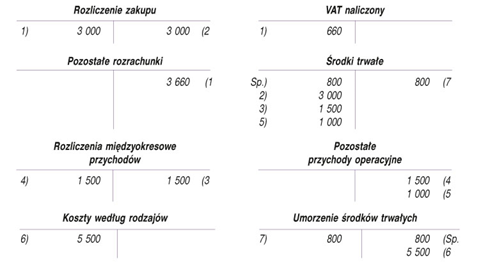

Ewidencja księgowa

1. Zakup komputera udokumentowany fakturą VAT:

Wn "Rozliczenie zakupu" 3 000 zł

Wn "VAT naliczony" 660 zł

Ma "Pozostałe rozrachunki" 3 660 zł

2. Przyjęcie do używania komputera i wprowadzenie go do ewidencji środków trwałych:

Wn "Środki trwałe" 3 000 zł

Ma "Rozliczenie zakupu" 3 000 zł

3. Przyjęcie do używania szafy otrzymanej w formie darowizny:

Wn "Środki trwałe" 1 500 zł

Ma "Rozliczenia międzyokresowe przychodów" 1 500 zł

4.

Księgowanie równoległe do operacji 3 kwoty ujętej na koncie

"Rozliczenia międzyokresowe przychodów":

Wn "Rozliczenia międzyokresowe przychodów" 1 500 zł

Ma "Pozostałe przychody operacyjne" 1 500 zł

5. Ujęcie w ewidencji księgowej drukarki ujawnionej podczas inwentaryzacji:

Wn "Środki trwałe" 1 000 zł

Ma "Pozostałe przychody operacyjne" 1 000 zł

6. Jednorazowy odpis amortyzacyjny środków trwałych przyjętych do używania:

3000 zł + 1500 zł + 1000 zł = 5500 zł

Wn "Koszty według rodzajów" 5 500 zł

- w analityce: amortyzacja

Ma "Umorzenie środków trwałych" 5 500 zł

7. Wyksięgowanie z ewidencji księgowej biurka na podstawie protokołu z likwidacji:

Wn "Umorzenie środków trwałych" 800 zł

Ma "Środki trwałe" 800 zł

3.2. Wariant 2. Niskocenne składniki majątku zaliczane do środków trwałych i amortyzowane przez okres ich ekonomicznej użyteczności

Jednostka może przyjąć w swojej polityce rachunkowości, że środki trwałe o niskiej jednostkowej wartości, zbliżone rodzajem i przeznaczeniem, będzie ewidencjonować grupowo i dokonywać odpisów amortyzacyjnych od ich łącznej wartości.

Przykład 2

Jednostka "NN" przyjęła w swojej polityce rachunkowości zapis mówiący o tym, że składniki majątku o jednostkowej wartości początkowej nieprzekraczającej 3500 zł są ujmowane w ewidencji środków trwałych grupowo, a odpisy amortyzacyjne są dokonywane od ich łącznej wartości. W okresie sprawozdawczym jednostka kupiła 20 sztuk biurek po 500 zł netto o przewidywanym okresie używania 5 lat:

wartość netto: 20 szt. × 500 zł = 10 000 zł,

roczna kwota amortyzacji: 10 000 zł × 20% = 2000 zł.

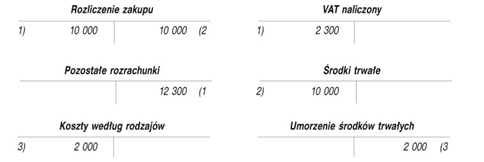

Ewidencja księgowa

1. Zakup 20 sztuk biurek udokumentowany fakturą VAT:

Wn "Rozliczenie zakupu" 10 000 zł

Wn "VAT naliczony" 2 300 zł

Ma "Pozostałe rozrachunki" 12 300 zł

2. Przyjęcie do używania biurek i wprowadzenie ich do ewidencji środków trwałych:

Wn "Środki trwałe" 10 000 zł

Ma "Rozliczenie zakupu" 10 000 zł

3. Odpis amortyzacyjny od kupionych biurek (dla uproszczenia - odpis roczny):

Wn "Koszty według rodzajów" 2 000 zł

- w analityce: amortyzacja

Ma "Umorzenie środków trwałych" 2 000 zł

3.3. Wariant 3. Niskocenne składniki majątku niezaliczane do środków trwałych

Jednostka może także przyjąć w swojej polityce rachunkowości zapis, że składniki kwalifikujące się do kategorii środków trwałych o jednostkowej wartości nieprzekraczającej górnej kwoty granicznej, obowiązującej także dla celów podatkowych, tj. 3500 zł, nie będą ujmowane w ewidencji środków trwałych.

Przy założeniu, że składniki majątku nie są wytworzone we własnym zakresie i nie wymagają ulepszenia przed przekazaniem ich do używania, ich ewidencja nabycia i przekazania do użytkowania będzie przebiegała w sposób przedstawiony w przykładzie 3.

Przykład 3

W okresie sprawozdawczym jednostka "YY":

kupiła komputer o wartości netto 2500 zł, VAT naliczony podlegający odliczeniu wynosił 575 zł, a wartość brutto: 3075 zł,

otrzymała w formie darowizny szafę o wartości wynikającej z umowy: 2000 zł.

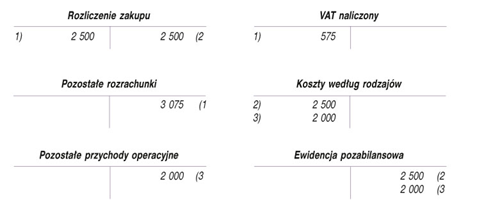

Ewidencja księgowa

1. Zakup komputera udokumentowany fakturą VAT:

Wn "Rozliczenie zakupu" 2 500 zł

Wn "VAT naliczony" 575 zł

Ma "Pozostałe rozrachunki" 3 075 zł

2. Zarachowanie wartości składnika w cenie nabycia w ciężar kosztów w momencie zakupu:

Wn "Koszty według rodzajów" 2 500 zł

- w analityce: zużycie materiałów

Ma "Rozliczenie zakupu" 2 500 zł

3. Przyjęcie do używania szafy otrzymanej w formie darowizny:

Wn "Koszty według rodzajów" 2 000 zł

- w analityce: zużycie materiałów

Ma "Pozostałe przychody operacyjne" 2 000 zł

3.4. Ewidencja pozabilansowa

W celu zachowania możliwości kontroli nad prawidłowością wykorzystania składników majątku w działalności jednostka powinna prowadzić ewidencję pozabilansową dla niskocennych przedmiotów. Można więc zastosować konto pozabilansowe "Niskocenne przedmioty w użytkowaniu". Przedmioty te pozostają w ewidencji pozabilansowej do momentu fizycznej likwidacji niskocennych składników lub ich rozchodu z innych przyczyn, które spowodują wykreślenie ich z ewidencji pozabilansowej.

3.5. Inwentaryzacja niskocennych środków trwałych

Zgodnie z zapisami ustawy o rachunkowości jednostki są zobowiązane do przeprowadzenia inwentaryzacji posiadanych przez siebie aktywów bez względu na ich wartość i status w księgach rachunkowych.

Jeśli zatem jednostka posiada środki trwałe, które wprowadziła do ewidencji bilansowej, a umorzyła jednorazowo, tj. środki te mają wartość netto równą zeru, to nadal są to środki trwałe jednostki figurujące w ewidencji środków trwałych, które podlegają ogólnym przepisom o inwentaryzacji. Są traktowane tak samo jak wszystkie inne całkowicie umorzone, lecz nadal używane rzeczowe aktywa trwałe, a co za tym idzie - jednostka ma obowiązek je zinwentaryzować.

Celem inwentaryzacji jest ustalenie stanu faktycznego składników majątkowych objętych bieżącą ewidencją i porównanie go z danymi figurującymi w księgach. Dzięki inwentaryzacji można także ustalić fizyczną przydatność tych środków i zdecydować, czy dany środek trwały powinien być usunięty z ewidencji, czy też istnieje konieczność dokonania naprawy lub zakupu nowego środka trwałego.

Jednostka posiadająca niskocenne składniki majątkowe powinna przyjąć takie zasady ich ewidencjonowania oraz kontroli, aby możliwe było:

prawidłowe prowadzenie ewidencji księgowej według miejsc, w których znajdują się niskocenne składniki majątkowe,

okresowe uzgadnianie z ewidencją księgową stanu niskocennych składników majątkowych w używaniu i w magazynie,

dokonywanie doraźnych kontroli stanu niskocennych składników majątkowych w używaniu i w magazynie.

UWAGA!

Jeśli jednostka nie wprowadza do ewidencji środków trwałych niskocennych składników majątku, to nie ma obowiązku corocznej inwentaryzacji tzw. niskocennych środków trwałych. Warto jednak przeprowadzać inwentaryzację tych składników majątku w celach kontrolnych, aby zapewnić ich prawidłową ochronę.

3.6. Likwidacja niskocennych składników majątku

W trakcie inwentaryzacji przeprowadzanej drogą spisu z natury jednostka można stwierdzić zaistnienie niedoborów niskocennych składników majątku jednostki. Należy wówczas wyjaśnić okoliczności ich powstania, a następnie przeprowadzić ich likwidację.

Niskocenne składniki można zlikwidować, gdy:

zostały uszkodzone i nie nadają się do naprawy,

usunięcie uszkodzenia jest ekonomicznie nieuzasadnione (koszt naprawy przewyższy wartość składnika majątku),

uległy zużyciu w naturalny sposób.

Przykład 4

Jednostka "PP" przeprowadziła okresową inwentaryzację składników majątku. W wyniku spisu z natury niskocennych składników komisja inwentaryzacyjna stwierdziła wystąpienie następujących różnic inwentaryzacyjnych (umarzanych grupowo):

niedobór niskocennego składnika majątku (komputera) o wartości początkowej 3000 zł i umorzeniu 1500 zł - niedobór spowodowany jest niezawinionym uszkodzeniem komputera, którego naprawa przewyższałaby koszt nowego urządzenia,

niedobór niskocennego składnika majątku (drukarki) o wartości początkowej 1200 zł i umorzeniu 600 zł - niedobór uznano za zawiniony, podjęto decyzję o obciążeniu pracownika materialnie odpowiedzialnego za drukarkę.

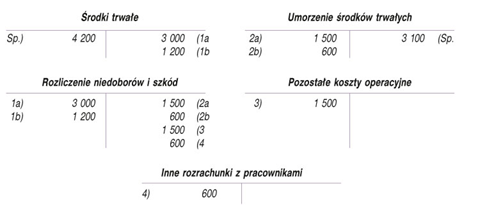

Ewidencja księgowa

1. Ujawnione niedobory niskocennych składników majątku - wartość brutto:

a) komputera

Wn "Rozliczenie niedoborów i szkód" 3 000 zł

Ma "Środki trwałe" 3 000 zł

- w analityce: niskocenne składniki majątku

b) drukarki

Wn "Rozliczenie niedoborów i szkód" 1 200 zł

Ma "Środki trwałe" 1 200 zł

- w analityce: niskocenne składniki majątku

2. Wyksięgowanie umorzenia niskocennych składników majątku:

a) komputera

Wn "Umorzenie środków trwałych" 1 500 zł

- w analityce: niskocenne składniki majątku

Ma "Rozliczenie niedoborów i szkód" 1 500 zł

b) drukarki

Wn "Umorzenie środków trwałych" 600 zł

- w analityce: niskocenne składniki majątku

Ma "Rozliczenie niedoborów i szkód" 600 zł

3. Rozliczenie niedoboru komputera wynikłego wskutek niezawinionego uszkodzenia (wartość netto 600 zł):

Wn "Pozostałe koszty operacyjne" 1 500 zł

Ma "Rozliczenie niedoborów i szkód" 1 500 zł

4. Rozliczenie niedoboru drukarki - zaakceptowanego przez pracownika obciążenia tytułem zawinionego niedoboru w wartości netto 600 zł:

Wn "Inne rozrachunki z pracownikami" 600 zł

Ma "Rozliczenie niedoborów i szkód" 600 zł

3.7. Pozabilansowa ewidencja niskocennych składników majątku

Jeśli jednostka posiada pozabilansową ewidencję niskocennych składników majątku, powinna zadbać o odpowiednie narzędzia, aby możliwe było zarządzanie niskocennymi składnikami majątku w sposób usystematyzowany i udokumentowany, gdyż dbałość o majątek firmy stanowi ważny element zarządzania jednostką. W ewidencjonowaniu i rozliczaniu poszczególnych składników tego majątku pomagają odpowiednie systemy komputerowe.

Wzór. Przykładowa instrukcja (przykładowe zapisy)

Załącznik do zarządzenia

z ............. 20... r.

Instrukcja kwalifikacji niskocennych rzeczowych składników aktywów

długotrwałego użytkowania i gospodarowania nimi

I. Definicje

1. Definicja niskocennych składników rzeczowych aktywów trwałych długotrwałego użytkowania.

Za niskocenne składniki rzeczowych aktywów trwałych długotrwałego użytkowania uważa się takie rzeczowe składniki, które są użytkowane co najmniej przez 1 rok, a także których jednostkowa cena nabycia lub koszt wytworzenia są niższe niż 3500 zł.

II. Ewidencja

1. Dla nabywanych niskocennych składników majątku prowadzi się ilościowo-wartościową ewidencję analityczną.

2. Koszty zużycia tych składników są ewidencjonowane jednorazowo jako koszty zużycia w momencie ich wydania do użytku.

III. Odpowiedzialność w zakresie gospodarki niskocennymi składnikami

1. Odpowiedzialność za użytkowanie niskocennych składników i gospodarowanie nimi spoczywa na kierowniku jednostki.

2. Kierownik jednostki powierza prowadzenie gospodarki niskocennymi składnikami majątku .................................................... zgodnie z ich zakresem czynności.

(komórka organizacyjna)

3. Kierownik jednostki podejmuje ostateczną decyzję w zakresie zakupu, likwidacji, przekazania, sprzedaży niskocennych składników majątku.

4. Do zadań ...................................................., której powierzono gospodarkę niskocen-

(komórka organizacyjna)

nymi składnikami majątku (patrz pkt 3), należy:

a) wydawanie poszczególnym użytkownikom niskocennych składników majątku na wniosek kierownika jednostki lub osoby przez niego upoważnionej,

b) ustalanie, które z niskocennych składników majątku będą podlegały trwałemu oznakowaniu,

c) analiza przydatności i składanie wniosku w sprawie przeznaczenia do likwidacji, sprzedaży, nieodpłatnego przekazania itp.,

d) przekazanie do zatwierdzenia przez kierownika jednostki lub osobę przez niego upoważnioną, planu zakupów niskocennych składników majątku (na podstawie zapotrzebowania zgłoszonego przez kierowników komórek organizacyjnych),

e) udział w komisjach likwidacyjnych,

f) ustalanie aktualnej wartości (z uwzględnieniem stopnia zużycia) niskocennych składników majątku w celu określenia kwoty roszczenia od pracownika, u którego stwierdzono powstanie niedoboru zawinionego,

g) ogólny nadzór i kontrola nad prawidłowością gospodarki niskocennymi składnikami majątku.

IV. Obowiązki głównych użytkowników

1. Do obowiązków głównych użytkowników należy:

a) analiza stanu niskocennych składników majątku oraz składanie zapotrzebowania na nowe składniki majątku,

b) właściwa gospodarka niskocennymi składnikami majątku, tj. korzystanie z nich, ich konserwacja i naprawa,

c) analiza przydatności niskocennych składników majątku, składanie wniosku o wycofanie ich z eksploatacji w przypadku stwierdzenia braku przydatności danego składnika majątku w miejscu jego użytkowania,

d) zgłaszanie do ............... stwierdzonych na podstawie danych z ewidencji księgowej nadwyżek składników majątku,

e) obecność w momencie przyjęcia, przesunięcia między miejscami użytkowania i likwidacji składników majątku.

V. Przyjęcie, likwidacja niskocennych składników majątku

1. Przyjęcie do użytkowania

Przyjęcie do użytkowania odbywać się może w drodze:

a) zakupu bezpośrednio w oparciu o dokument stanowiący załącznik nr .... do niniejszej instrukcji,

b) ujawnienia nadwyżek - w oparciu o protokół komisji inwentaryzacyjnej.

2. Postawienie w stan likwidacji i fizyczna likwidacja

Decyzję o likwidacji niskocennych składników majątku podejmuje główny użytkownik po stwierdzeniu, że dany składnik majątku utracił swoją wartość użytkową głównie z powodu zniszczenia, uszkodzenia, zepsucia, a jego naprawa jest ekonomicznie nieuzasadniona. Wniosek zatwierdza kierownik jednostki. Powodem likwidacji może być także zaginięcie, zagubienie składnika majątku.

(...)

PODSTAWA PRAWNA:

art. 3 ust. 1 pkt 15, art. 4 ust. 4, art. 8 ust. 1, art. 26 ust. 1, art. 32 ust. 6, art. 41 ust. 2 ustawy z 29 września 1994 r. o rachunkowości - j.t. Dz.U. z 2016 r. poz. 1047; ost.zm. Dz.U. z 2017 r. poz. 1089

Joanna Gawrońska

biegły rewident