6/2022, data dodania: 03.06.2022

6/2022, data dodania: 03.06.2022 Sponsoring - rozliczenie podatkowe i ewidencja

Jedną ze stosowanych przez przedsiębiorców form promocji jest tzw. sponsoring. Pozwala on przedsiębiorcom zarówno reklamować swoją działalność, jak i wspierać wybrany cel. Sponsorzy mogą nie tylko rozliczyć wydatki na sponsoring w kosztach podatkowych, ale i skorzystać z ulgi podatkowej wprowadzonej 1 stycznia 2022 r.. W opracowaniu przedstawiamy skutki podatkowe oraz ewidencję księgową działań sponsoringowych.

-

Definicja sponsoringu

Nie istnieje określona przepisami definicja sponsoringu. Konieczne jest zatem posługiwanie się słownikowym znaczeniem tego pojęcia. Jak wyjaśnił Dyrektor Krajowej Informacji Skarbowej w interpretacji indywidualnej z 28 lipca 2021 r. (sygn. 0111-KDIB1-1.4010.181.2021.4.BS):

MF

wśród działań podejmowanych przez podmioty prowadzące działalność gospodarczą, mających na celu kształtowanie popytu na oferowane przez nie towary, usługi bądź markę można wyróżnić sponsoring. Jest on definiowany, jako "finansowanie czegoś, często w zamian za reklamowanie własnej działalności" (za: Słownik wyrazów obcych PWN - wersja internetowa). (…) umowa sponsoringu może przybrać formę tzw. sponsoringu właściwego (wzajemność świadczeń) lub sponsoringu niewłaściwego (który swoim charakterem zbliżony jest do darowizny, gdyż zawiera się w jednostronnym zobowiązaniu się sponsora do finansowania sponsorowanego).

Odnośnie sponsoringu właściwego przytoczyć należy fragment interpretacji indywidualnej Dyrektora Krajowej Informacji Skarbowej z 27 lutego 2020 r. (sygn. 0114-KDIP2-1.4010.548.2019.3.OK). W interpretacji tej czytamy:

MF

(...) w związku z tym, że w przepisach brak jest regulacji odnoszących się do umowy sponsoringu koniecznym jest, aby strony sformułowały w umowie w sposób szczegółowy wzajemne prawa i obowiązki. Przede wszystkim przedmiotowa umowa musi być umową o świadczenie wzajemne tego typu, że sponsor zobowiąże się do finansowego lub rzeczowego wsparcia sponsorowanego, a sponsorowany zobowiąże się do podjęcia działań popularyzujących przedsiębiorcę (np. reklamowania nazwy sponsora, logo czy prowadzonej przez niego działalności). W szczególności istotne jest, aby w sposób jak najbardziej precyzyjny zostały określone wzajemne świadczenia stron oraz jeżeli jest to możliwe, wartość tych świadczeń.

-

Wydatki na sponsoring jako koszty uzyskania przychodów

Koszty sponsoringu właściwego są niewątpliwie ponoszone przez podatników w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów. Nie są to jednocześnie wydatki wymienione w katalogu kosztów niestanowiących kosztów podatkowych. W szczególności nie są to wydatki na cele reprezentacji, które nie stanowią kosztów podatkowych ze względu na art. 16 ust. 1 pkt 28 updop oraz art. 23 ust. 1 pkt 23 updof. W konsekwencji koszty sponsoringu właściwego mogą być zaliczane do kosztów uzyskania przychodów. Jak czytamy w interpretacji indywidualnej Dyrektora Krajowej Informacji Skarbowej z 28 lipca 2021 r. (sygn. 0111-KDIB1-1.4010.181.2021.4.BS):

MF

(...) gdy umowa zawarta między stronami przewiduje, że w zamian za przekazanie określonych środków pieniężnych, wartości rzeczowych lub świadczeń, sponsor otrzyma od podmiotu sponsorowanego ekwiwalentne świadczenie wzajemne o charakterze reklamowym, można mówić o tzw. sponsoringu właściwym. Stanowi on w istocie odpłatne nabycie usług reklamowych. Koszty sponsoringu właściwego stanowią wówczas w całości koszty uzyskania przychodów sponsora.

Inaczej rzecz się ma w przypadku kosztów sponsoringu niewłaściwego. Ponoszone przez sponsorów wydatki mają wówczas charakter darowizn, a więc są wyłączone z kosztów podatkowych na podstawie art. 16 ust. 1 pkt 14 updop oraz art. 23 ust. 1 pkt 11 updof. Jak czytamy we wskazanej powyżej interpretacji indywidualnej Dyrektora Krajowej Informacji Skarbowej z 28 lipca 2021 r. (sygn. 0111-KDIB1-1.4010.181.2021.4.BS):

MF

(...) w przypadku, gdy sponsor nie otrzymuje żadnego świadczenia wzajemnego od podmiotu sponsorowanego, poniesione przez niego wydatki mają charakter darowizny (tzw. sponsoring niewłaściwy). Wówczas należy mieć na względzie postanowienia art. 16 ust. 1 pkt 14 u.p.d.o.p., zgodnie z którym, darowizn i ofiar wszelkiego rodzaju - z zastrzeżeniem wyjątków wskazanych w tym przepisie - nie uważa się za koszty uzyskania przychodów.

W praktyce zdarza się, że świadczenia sponsora przekraczają wartość świadczeń sponsorowanego. Organy podatkowe uważają, że w takich przypadkach sponsorzy mogą zaliczać do kosztów wydatki ponoszone na sponsoring tylko do wysokości równowartości świadczeń sponsorowanego (zob. przykładowo interpretację indywidualną Dyrektora Izby Skarbowej w Katowicach z 17 lipca 2015 r., sygn. IBPB-1-3/4510-28/15/AW, oraz interpretację indywidualną Dyrektora Krajowej Informacji Skarbowej z 27 lutego 2020 r., sygn. 0114-KDIP2-1.4010.548.2019.3.OK). Jak czytamy w cytowanej wcześniej interpretacji indywidualnej Dyrektora Krajowej Informacji Skarbowej z 28 lipca 2021 r. (sygn. 0111-KDIB1-1.4010.181.2021.4.BS):

MF

(...) możliwa jest również sytuacja, gdy umowa sponsoringu przewiduje co prawda obustronne świadczenia sponsora i sponsorowanego, jednak nie są one ekwiwalentne. Wydatki na sponsoring są wówczas kosztami uzyskania przychodów tylko do wysokości wartości usług reklamowych świadczonych przez sponsorowanego. W pozostałej części powinny być traktowane jak darowizna.

Zauważyć jednak należy, że w praktyce oszacowanie równowartości świadczeń sponsorowanego jest bardzo trudne. Dlatego też raczej nie zdarza się kwestionowanie przez organy podatkowe wysokości wydatków na sponsoring, które sponsorzy zaliczają do kosztów uzyskania przychodów (ale pamiętać należy, że ryzyko takie istnieje).

Zauważyć przy tym należy, że często sponsoring właściwy i niewłaściwy występują jednocześnie. Jest tak przykładowo w przypadku dodatkowych świadczeń sponsora, tj. świadczeń sponsora, których nie przewiduje zawarta umowa sponsoringu. W konsekwencji koszty takich świadczeń najczęściej nie mogą być zaliczane do kosztów podatkowych.

Przykład

Podatnik jest sponsorem klubu piłkarskiego. Na podstawie zawartej z z nim umowy przekazuje miesięcznie kwotę 12 300 zł (za co otrzymuje od klubu fakturę na kwotę 10 000 zł netto + 2300 zł VAT), a w zamian klub informuje o sponsoringu na swojej stronie internetowej, w mediach społecznościowych oraz w trakcie meczów. Z tego tytułu podatnik może zaliczać do kosztów uzyskania przychodów kwotę 10 000 zł miesięcznie (zakładając, że przysługuje mu prawo do odliczania całości VAT z wystawianych przez klub faktur).

W kwietniu 2022 r. podatnik otrzymał informację o trudnej sytuacji finansowej sponsorowanego klubu, w związku z tym zdecydował się dobrowolnie wesprzeć go, kupując piłki oraz treningowe bramki piłkarskie. Koszty tego zakupu mogą zostać zakwestionowane jako koszty darowizny i w konsekwencji nie mogą zostać zaliczone przez podatnika do kosztów uzyskania przychodów.

-

Ulga na sponsoring

1 stycznia 2022 r. do przepisów ustaw o podatku dochodowym wprowadzona została tzw. ulga na sponsoring. Ulgę tę określają przepisy art. 26ha updof oraz art. 18ee updop.

3.1. Kwoty podlegające odliczeniu

Z ulgi na sponsoring skorzystać mogą podatnicy PIT prowadzący działalność gospodarczą (zarówno opłacającym podatek dochodowy według skali podatkowej, jak i w formie podatku liniowego) oraz podatnicy CIT uzyskujący przychody inne niż przychody z zysków kapitałowych. W ramach ulgi tacy podatnicy mogą odliczać od podstawy obliczenia podatku (w przypadku updof) oraz od podstawy opodatkowania (w przypadku updop) kwoty stanowiące 50% kosztów podatkowych poniesionych na działalność:

- sportową,

- kulturalną (w rozumieniu ustawy o organizowaniu i prowadzeniu działalności kulturalnej),

- wspierającą szkolnictwo wyższe i naukę (z zastrzeżeniem, że prawo do odliczania kosztów uzyskania przychodów poniesionych na działalność wspierającą szkolnictwo wyższe i naukę nie przysługuje podatnikom będącym założycielami uczelni niepublicznych - zob. art. 26ha ust. 7 updof oraz art. 18ee ust. 7 updop).

Korzystanie z ulgi na sponsoring pozwala na rozliczanie podatkowe 150% wydatków sponsora na sponsorowanego (100% poprzez rozpoznanie kosztów uzyskania przychodów + 50% w ramach ulgi na sponsoring).

Przykład:

W 2022 r. podatnik sponsorujący klub sportowy poniesie stanowiące koszty podatkowe wydatki na sponsoring w kwocie 150 000 zł netto (plus VAT, który może odliczyć w całości). Z tego tytułu podatnik może zaliczyć do kosztów uzyskania przychodów kwotę 150 000 zł i dodatkowo odliczyć (od podstawy obliczenia podatku lub podstawy opodatkowania) w ramach ulgi na sponsoring kwotę 75 000 zł (150 000 zł × 50%).

Dodać należy, że przepisy określające ulgę na sponsoring mają zastosowanie do wydatków poniesionych po 31 grudnia 2021 r. (zob. art. 67 ust. 1 ustawy z 29 października 2021 r. - dalej "ustawa nowelizująca wprowadzająca Polski Ład"). W konsekwencji nie można odliczać w ramach tej ulgi kosztów poniesionych przed 1 stycznia 2022 r.

3.2. Ulga na sponsoring - definicje

Przepisy określające ulgę na sponsoring posługują się pojęciem kosztów uzyskania przychodów poniesionych na:

- działalność sportową,

- działalność kulturalną,

- działalność wspierającą szkolnictwo wyższe i naukę.

Pojęcia te zostały zdefiniowane przepisami art. 26ha ust. 2-5 updof oraz art. 18ee ust. 2-5 updop (zob. tabelę).

Tabela. Koszty uzyskania przychodów poniesione na działalność sportową, kulturalną i wspierającą szkolnictwo wyższe i naukę uprawniające do skorzystania z ulgi na sponsoring

| Rodzaj kosztów | Zakres wydatków zaliczanych do kosztów |

| koszty uzyskania przychodów poniesione na działalność sportową | To koszty poniesione na finansowanie:

|

| koszty uzyskania przychodów poniesione na działalność kulturalną | To koszty poniesione na finansowanie:

|

| koszty uzyskania przychodów poniesione na działalność wspierającą szkolnictwo wyższe i naukę

| To koszty poniesione na:

|

3.3. Warunki dokonywania odliczeń

W ramach ulgi na sponsoring odliczeniu podlegać mogą koszty, które nie zostały podatnikowi zwrócone w jakiejkolwiek formie lub nie zostały odliczone od podstawy obliczenia podatku (zob. art. 26ha ust. 8 updof oraz art. 18ee ust. 8 updop). Dodatkowo warunkiem odliczenia kosztów podatkowych poniesionych na działalność wspierającą szkolnictwo wyższe i naukę, o których mowa w art. 26ha ust. 5 pkt 3-5 updof oraz art. 18ee ust. 5 pkt 3-5 updop, jest to, że są one ponoszone na podstawie umowy zawartej przez podatnika z uczelnią (zob. art. 26ha ust. 6 updof oraz art. 18ee ust. 6 updop).

3.4. Dokonywanie odliczeń w ramach ulgi

Jeżeli warunki dokonywania odliczeń w ramach ulgi na sponsoring są spełnione, odliczenia dokonuje się w zeznaniu za rok podatkowy, w którym poniesiono podlegające odliczeniu koszty (zob. art. 26ha ust. 9 updof oraz art. 18ee ust. 9 updop). Odliczenie to jest możliwe do wysokości:

- kwoty dochodu uzyskanego przez podatnika w roku podatkowym z pozarolniczej działalności gospodarczej (w przypadku podatników PIT) lub do

- dochodu uzyskanego przez podatnika w roku podatkowym z przychodów innych niż przychody z zysków kapitałowych (w przypadku podatników CIT).

Podatnicy dokonujący tego odliczenia obowiązani są złożyć w terminie złożenia zeznania, w którym dokonują odliczenia, informację zawierającą wykaz poniesionych kosztów podlegających odliczeniu (zob. art. 26ha ust. 1 i 10 updof oraz art. 18ee ust. 1 i 10 updop).

Przykład

W 2022 r. spółka z o.o. stosująca jako rok podatkowy rok kalendarzowy poniesie koszty uzyskania przychodów podlegające odliczeniu w ramach ulgi na sponsoring w kwocie 65 000 zł (50% z 130 000 zł), zaś jej dochód za rok 2022 wyniesie 85 000 zł. Oznacza to, że w ramach zeznania CIT-8 za 2022 r. z tytułu ulgi na sponsoring spółka będzie mogła odliczyć maksymalnie 65 000 zł.

Wskazać przy tym należy, że na podstawie art. 23 ust. 1 pkt 45 updof oraz art. 16 ust. 1 pkt 48 updop nie uważa się za koszty uzyskania przychodów odpisów z tytułu zużycia środków trwałych oraz wartości niematerialnych i prawnych dokonywanych od tej części ich wartości, która odpowiada poniesionym wydatkom na nabycie lub wytworzenie we własnym zakresie tych środków lub wartości niematerialnych i prawnych, odliczonych od podstawy opodatkowania podatkiem dochodowym albo zwróconych podatnikowi w jakiejkolwiek formie. W zakresie w jakim podatnicy korzystają z odliczenia w ramach ulgi na sponsoring wyłączenie to nie ma jednak zastosowania (zob. art. 26ha ust. 11 updof oraz art. 18ee ust. 11 updop).

-

Przychody dla sponsorowanych

W związku z zawartymi umowami sponsorskimi sponsorowane podmioty uzyskują podlegające opodatkowaniu podatkiem dochodowym przychody. Mogą to być przychody z tytułu świadczenia usług w ramach umów sponsoringu lub z tytułu otrzymywanych w ramach umów sponsoringu pieniędzy i świadczeń rzeczowych.

Najprościej wygląda sytuacja, jeżeli sponsorowany podmiot otrzymuje pieniądze za świadczone w ramach umowy sponsoringu usługi. Wówczas powstają u niego przychody w wysokości:

-

- należnych mu kwot - jeżeli świadczone przez sponsorowany podmiot usługi nie są opodatkowane VAT,

- należnych mu kwot pomniejszonych o VAT (zob. art. 14 ust. 1 updof oraz art. 12 ust. 4 pkt 9 updop) - jeżeli świadczone przez sponsorowany podmiot usługi są opodatkowane VAT.

Przykład

Fundacja zawarła umowę sponsoringu, w ramach której w zamian za informowanie o sponsorze otrzymuje miesięcznie kwotę 3000 zł. Jeżeli fundacja jest czynnym podatnikiem VAT, z tytułu świadczonych usług uzyskuje miesięcznie przychód w kwocie 2439,02 zł (3000 zł × 100 / 123). W przeciwnym razie z tytułu świadczonych usług uzyskuje miesięcznie przychód w kwocie 3000 zł.

Sponsorowane podmioty mogą również otrzymywać pieniądze od sponsorów w ramach sponsoringu niewłaściwego. Wówczas u sponsorowanych podmiotów powstają co do zasady przychody w wysokości otrzymywanych od sponsorów kwot. Wyjątek dotyczy darowizn otrzymywanych przez sponsorowane osoby fizyczne. Darowizny takie podlegają bowiem opodatkowaniu podatkiem od spadków i darowizn, a w konsekwencji nie podlegają opodatkowaniu podatkiem dochodowym od osób fizycznych (zob. art. 2 ust. 1 pkt 3 updof).

Przykład

Wróćmy do poprzedniego przykładu i załóżmy, że fundacja, o której mowa, otrzymała dodatkowo od sponsora jednorazowe, dobrowolne wsparcie w kwocie 10 000 zł. Z tego tytułu fundacja otrzymała przychód podlegający opodatkowaniu podatkiem dochodowym w kwocie 10 000 zł (niezależnie od tego, czy fundacja jest czynnym podatnikiem VAT czy nie jest).

Sponsorzy mogą również przekazywać sponsorowanym podmiotom świadczenia w naturze. Jeżeli świadczenia takie przekazywane są w ramach realizacji umów sponsoringu właściwego, dochodzi do transakcji barterowej. W przypadku transakcji barterowych przychody z tytułu dokonywanych przez podatników czynności (np. z tytułu świadczenia usług reklamowych) powstają w wysokości wartości świadczeń otrzymywanych od drugiej strony (zob. przykładowo interpretację indywidualną Dyrektora Izby Skarbowej w Bydgoszczy z 19 czerwca 2015 r., sygn. ITPB1/4511-508/15/AK) lub - jeżeli świadczone przez dany podmiot czynności są opodatkowane VAT - w wysokości wartości świadczeń otrzymywanych od drugiej strony pomniejszonej o kwotę VAT.

Przykład

Muzeum zawarło umowę sponsorską ze spółką z o.o. będącą dystrybutorem środków czystości. W zamian za świadczone usługi reklamowe miesięcznie otrzymuje od sponsora środki czystości o wartości 3000 zł. Jeżeli muzeum jest czynnym podatnikiem VAT, w tej sytuacji z tytułu świadczonych usług uzyskuje miesięcznie przychód w kwocie 2439,02 zł (3000 zł × 100 / 123). W przeciwnym razie z tytułu świadczonych usług muzeum uzyskuje miesięcznie przychód w kwocie 3000 zł.

Świadczenia rzeczowe sponsorowane podmioty mogą również otrzymywać od sponsorów w ramach sponsoringu niewłaściwego. Wówczas u sponsorowanych podmiotów powstają co do zasady przychody w wysokości wartości otrzymanych świadczeń w naturze (co wynika z przepisów art. 14 ust. 2 pkt 8 updof oraz art. 12 ust. 1 pkt 2 updop).

I w tym przypadku wyjątek dotyczy świadczeń rzeczowych otrzymywanych w darowiźnie przez sponsorowane osoby fizyczne. Darowizny takie podlegają bowiem opodatkowaniu podatkiem od spadków i darowizn, a w konsekwencji nie podlegają opodatkowaniu podatkiem dochodowym od osób fizycznych (zob. art. 2 ust. 1 pkt 3 updof).

Przykład

Sponsor muzeum kupił obraz i przekazał sponsorowanemu w darowiźnie (bez obowiązku wynikającego z umowy sponsoringu i bez świadczenia wzajemnego ze strony muzeum). Z tego tytułu sponsorowany powinien rozpoznać przychód w wysokości wartości otrzymanego w darowiźnie obrazu (niezależnie od tego, czy jest czynnym podatnikiem VAT czy nie).

Odnośnie wartości świadczeń rzeczowych należy wskazać, że w obu rozważanych przypadkach wartość tych świadczeń powinno się ustalać w oparciu o przepisy art. 11 ust. 2 i 2a updof oraz art. 12 ust. 5 i 6 updop (mimo że w przypadku przychodów powstających na skutek zawierania transakcji barterowych nie wynika to z przepisów wprost). A zatem:

- przychody z tytułu otrzymanych rzeczy lub praw należy określać na podstawie cen rynkowych stosowanych w obrocie rzeczami lub prawami tego samego rodzaju i gatunku, z uwzględnieniem w szczególności ich stanu i stopnia zużycia oraz czasu i miejsca ich uzyskania;

- przychody z tytułu otrzymywanych świadczeń należy ustalać:

- jeżeli przedmiotem świadczeń są usługi wchodzące w zakres działalności gospodarczej dokonującego świadczenia - według cen stosowanych wobec innych odbiorców,

- jeżeli przedmiotem świadczeń są usługi zakupione - według cen zakupu,

- jeżeli przedmiotem świadczeń jest udostępnienie lokalu - w wysokości równowartości czynszu, jaki przysługiwałby w razie zawarcia umowy najmu tego lokalu,

- w pozostałych przypadkach - na podstawie cen rynkowych stosowanych przy świadczeniu usług lub udostępnianiu rzeczy lub praw tego samego rodzaju i gatunku, z uwzględnieniem w szczególności ich stanu i stopnia zużycia oraz czasu i miejsca udostępnienia.

-

Przychody sponsorów

Z tytułu realizacji umów sponsorskich przychody podlegające opodatkowaniu podatkiem dochodowym mogą powstawać również u sponsorów. Jest tak, jeżeli w ramach zawartych umów sponsoringu właściwego przekazują oni sponsorowanym podmiotom świadczenia rzeczowe. Jak już wcześniej wskazano, dochodzi wówczas do transakcji barterowych, co skutkuje powstawaniem przychodów z tytułu dokonywanych przez podatników czynności (np. z tytułu odpłatnego zbycia przekazywanych w ramach umów sponsoringu towarów) w wysokości wartości świadczeń otrzymywanych od drugiej strony (tj. w wysokości wartości usług świadczonych przez sponsorowane podmioty) lub - jeżeli dokonywane przez sponsora czynności są opodatkowane VAT - w wysokości wartości świadczeń otrzymywanych od drugiej strony pomniejszonej o kwotę VAT.

Przykład

Agencja marketingowa zawarła umowę sponsorską z fundacją. Na podstawie tej umowy agencja marketingowa świadczy usługi marketingowe na rzecz fundacji w zamian za świadczone przez fundację usługi reklamowe o wartości 2000 zł miesięcznie. Jeżeli agencja marketingowa jest czynnym podatnikiem VAT, z tytułu świadczonych usług uzyskuje miesięcznie przychód w kwocie 1626,02 zł (2000 zł × 100 / 123). W przeciwnym razie z tytułu świadczonych usług uzyskuje miesięcznie przychód w kwocie 2000 zł.

-

Sponsoring a VAT

W związku z realizacją umów sponsoringu występują również skutki w VAT. Dotyczy to zarówno sponsora, jak i sponsorowanego.

6.1. Świadczenie usług przez sponsorowanych

Jak stanowi art. 8 ust. 1 ustawy o VAT, przez świadczenie usług rozumie się każde świadczenie na rzecz osoby fizycznej, osoby prawnej lub jednostki organizacyjnej niemającej osobowości prawnej, które nie stanowi dostawy towarów w rozumieniu art. 7 ustawy o VAT. Tak rozumiane pojęcie świadczenia usług obejmuje również świadczenia wzajemne podmiotu sponsorowanego w ramach usług sponsoringu . Jeżeli zatem sponsorowany podmiot jest podatnikiem VAT, świadczy on na rzecz sponsora usługi podlegające opodatkowaniu VAT . Świadczenie tych usług (zakładając, że sponsorem jest polski podatnik) jest:

- zwolnione od podatku VAT - jeżeli sponsorowany podmiot korzysta ze zwolnienia, o którym mowa w art. 113 ust. 1 lub 9 ustawy o VAT, czyli z tzw. zwolnienia podmiotowego (tj. zwolnienia obejmującego sprzedaż dokonywaną przez podatników, u których wartość sprzedaży nie przekroczyła łącznie w poprzednim roku podatkowym kwoty 200 000 zł, jak również sprzedaż dokonywaną przez podatnika rozpoczynającego w trakcie roku podatkowego wykonywanie czynności podlegających opodatkowaniu, jeżeli przewidywana przez niego wartość sprzedaży nie przekracza, w proporcji do okresu prowadzonej działalności gospodarczej w roku podatkowym, 200 000 zł),

- opodatkowane podatkiem VAT według stawki podstawowej 23% - w przeciwnym razie.

W drugim ze wskazanych przypadków obowiązkiem sponsorowanego jest dokumentowanie świadczonych usług fakturami z VAT obliczanym według stawki 23%. Natomiast w pierwszym przypadku wystawianie takich faktur jest konieczne, jeżeli ich wystawienia zażąda sponsor (zob. art. 106b ust. 2 w zw. z art. 106b ust. 3 pkt 2 ustawy o VAT).

Takie dostawy towarów lub świadczenie usług opodatkowane są podatkiem VAT według właściwych dla nich stawek (chyba że sponsor korzysta ze zwolnienia podmiotowego). Powinny być one dokumentowane wystawianymi sponsorowanemu fakturami (wystawianymi bez żądania ze strony sponsorowanego, chyba że sponsor korzysta ze zwolnienia podmiotowego; w takich przypadkach wystawianie przez sponsora faktur jest konieczne tylko na żądanie sponsorowanego - zob. art. 106b ust. 2 w zw. z art. 106b ust. 3 pkt 2 ustawy o VAT).

6.2. Transakcje barterowe

W ramach umów sponsoringu właściwego może dochodzić do tzw. transakcji barterowych. Jest tak, jeżeli w zamian za świadczenia sponsorowanego podmiotu sponsor dokonuje świadczeń rzeczowych. W grę również wchodzą transakcje o mieszanym charakterze, kiedy to w zamian za świadczenia sponsorowanego podmiotu sponsor dokonuje zarówno świadczeń finansowych, jak i rzeczowych.

W obu tych przypadkach czynności podlegające opodatkowaniu podatkiem VAT występują nie tylko u sponsorowanego, ale również u sponsora. Czynności te są:

- zwolnione od VAT - jeżeli sponsor korzysta ze zwolnienia, o którym mowa w art. 113 ust. 1 lub 9 ustawy o VAT, czyli z tzw. zwolnienia podmiotowego,

- opodatkowane VAT według stawek właściwych dla przekazywanych przez sponsora towarów lub usług - w przeciwnym razie.

Przyjmuje się przy tym, że podstawę opodatkowania w przypadku zapłaty w naturze należy ustalać w oparciu o wartość otrzymywanych towarów lub usług (zob. art. 29a ustawy o VAT). Takie stanowisko zajęto przykładowo w interpretacji indywidualnej Dyrektora Izby Skarbowej w Warszawie z 13 grudnia 2016 r. (sygn. 1462-IPPP1.4512.745.2016.2.AS). W konsekwencji w omawianych przypadkach podstawę opodatkowania VAT stanowi:

-

- u sponsorów korzystających ze zwolnienia podmiotowego - wartość usług otrzymywanych w zamian od sponsorowanych ;

Przykład

Sponsor korzystający ze zwolnienia przekazuje na podstawie umowy sponsoringu sprzęt sportowy w zamian za świadczenie przez klub sportowy usług reklamowych. Zgodnie z umową miesięczna wartość świadczeń obu stron jest równoważna i wynosi 6000 zł. W tej sytuacji podstawa opodatkowania dostaw sprzętu sportowego dokonywanych przez sponsora wynosi miesięcznie 6000 zł.

-

- u sponsorów niekorzystających ze zwolnienia podmiotowego - wartość usług otrzymywanych w zamian od sponsorowanych pomniejszona o zawarty w tej kwocie VAT (obliczony według stawki/stawek właściwych dla przekazywanych towarów lub usług); potwierdził to Dyrektor Krajowej Informacji Skarbowej w interpretacji indywidualnej z 5 sierpnia 2020 r. (sygn. 0113-KDIPT1-2.4012.294.2020.2.JS), w której czytamy:

MF

(...) w związku z wydaniem przez Wnioskodawcę towarów w ramach zawartej umowy sponsoringu, po stronie Spółki dojdzie do odpłatnej dostawy towarów w zamian za ekwiwalentne świadczenie o charakterze reklamowym, marketingowym i promocyjnym ze strony Sponsorowanego. Zatem w tym przypadku mamy do czynienia z odpłatną dostawą towarów, podlegającą opodatkowaniu podatkiem VAT na podstawie art. 5 ust. 1 pkt 1 ustawy. W konsekwencji powyższego należy wskazać, że skoro podstawą opodatkowania zgodnie z ogólną zasadą wyrażoną w art. 29a ust. 1 ustawy, jest wszystko co stanowi zapłatę, którą dokonujący dostawy otrzymał lub ma otrzymać z tytułu sprzedaży od nabywcy, to tym samym w sytuacji wydania Sponsorowanemu przez Sponsora ww. towarów, podstawę opodatkowania stanowi wartość usług zrealizowanych przez Sponsorowanego na rzecz Wnioskodawcy w zamian za otrzymane towary, pomniejszona o kwotę należnego podatku.

Przykład

Sponsor będący czynnym podatnikiem VAT przekazuje na podstawie umowy sponsoringu sprzęt sportowy w zamian za świadczenie przez klub sportowy usług reklamowych. Zgodnie z umową miesięczna wartość świadczeń obu stron jest równoważna i wynosi 6000 zł. W tej sytuacji podstawę opodatkowania dokonywanych przez sponsora dostaw sprzętu sportowego wynosi miesięcznie 4878,05 zł (6000 zł × 100 / 123)], zaś podatek od tej kwoty wynosi 1121,95 zł (6000 zł × 23/123 zł).

-

- u sponsorowanych korzystających ze zwolnienia podmiotowego - wartość towarów lub usług otrzymywanych od sponsorów (w przypadku transakcji o mieszanym charakterze powiększona o kwotę otrzymywanych od sponsorów kwot).

Przykład

Sponsorowany klub sportowy X korzystający ze zwolnienia podmiotowego otrzymuje sprzęt sportowy w zamian za świadczone usługi reklamowe. Zgodnie z umową miesięczna wartość świadczeń obu stron jest równoważna i wynosi 6000 zł. W tej sytuacji podstawa opodatkowania świadczonych w danym miesiącu przez klub sportowy usług wynosi 6000 zł.

Sponsorowany klub sportowy Y korzystający ze zwolnienia podmiotowego w zamian za świadczone usługi reklamowe otrzymuje sprzęt sportowy o wartości 6000 zł miesięcznie oraz wpłaty pieniężne w wysokości 4000 zł miesięcznie. W tej sytuacji podstawa opodatkowania usług świadczonych w danym miesiącu przez klub sportowy wynosi 10 000 zł.

-

- u sponsorowanych niekorzystających ze zwolnienia podmiotowego - wartość towarów lub usług otrzymywanych od sponsorów (w przypadku transakcji o mieszanym charakterze powiększona o kwotę otrzymywanych od sponsorów kwot), pomniejszona o VAT obliczony według stawki 23%.

Przykład

Sponsorowany klub sportowy X będący czynnym podatnikiem VAT w zamian za świadczone usługi reklamowe otrzymuje sprzęt sportowy. Zgodnie z umową miesięczna wartość świadczeń obu stron jest równoważna i wynosi 6000 zł. W tej sytuacji podstawa opodatkowania usług świadczonych w danym miesiącu przez klub sportowy wynosi 4878,05 zł (6000 zł × 100 / 123), zaś VAT 1121,95 zł (6000 zł × 23 / 123 zł).

Sponsorowany klub sportowy Y będący czynnym podatnikiem VAT w zamian za świadczone usługi reklamowe otrzymuje sprzęt sportowy o wartości 6000 zł miesięcznie oraz wpłaty pieniężne w wysokości 4000 zł miesięcznie. W tej sytuacji podstawa opodatkowania usług świadczonych w danym miesiącu przez klub sportowy wynosi 8130,08 zł (10 000 zł × 100 / 123), zaś podatek VAT 1869,92 zł (10 000 zł × 23 / 123 zł).

6.3. Odliczanie VAT

Prawo do odliczenia podatku naliczonego przysługuje podatnikom przede wszystkim w zakresie, w jakim nabywane przez nich towary i usługi wykorzystywane są do wykonywania czynności opodatkowanych (zob. art. 86 ust. 1 ustawy o VAT). Ponadto na podstawie art. 86 ust. 8 pkt 1 ustawy o VAT prawo do odliczenia przysługuje również, jeżeli importowane lub nabyte towary i usługi dotyczą dostawy towarów lub świadczenia usług przez podatnika poza terytorium kraju, jeżeli kwoty te mogłyby być odliczone, gdyby czynności te były wykonywane na terytorium kraju, a podatnik posiada dokumenty, z których wynika związek odliczonego podatku z tymi czynnościami.

Przy czym związek między nabywanymi przez podatnika towarami i usługami i czynnościami dającymi prawo do odliczenia nie musi być związkiem bezpośrednim. Może to być również związek pośredni, o ile dokonywane zakupy związane są bezpośrednio z prowadzoną przez podatnika działalnością, w ramach której wykonywane są czynności dające prawo do odliczenia (zob. przykładowo wyrok Naczelnego Sądu Administracyjnego z 29 marca 2011 r., sygn. akt I FSK 571/10).

Powoduje to, że w zakresie, w jakim nabywane przez sponsorów od sponsorowanych usługi opodatkowane podatkiem VAT według stawki 23% dotyczą działalności opodatkowanej sponsorów, sponsorzy są uprawnieni do odliczania VAT z otrzymywanych od sponsorowanych faktur. Potwierdzają to w udzielanych wyjaśnieniach organy podatkowe, czego przykładem może być powoływana już interpretacja indywidualna Dyrektora KIS z 5 sierpnia 2020 r. (sygn. 0113-KDIPT1-2.4012.294.2020.2.JS). W interpretacji tej czytamy, że:

MF

w okolicznościach niniejszej sprawy spełnione są przesłanki uprawniające Spółkę do odliczenia podatku naliczonego z faktur dokumentujących nabywane usługi sponsoringowe, ponieważ - jak wynika z treści wniosku - Wnioskodawca jest zarejestrowanym czynnym podatnikiem VAT, a nabywane usługi mają związek z czynnościami podlegającymi opodatkowaniu podatkiem VAT. Powyższe prawo przysługuje Zainteresowanemu pod warunkiem niezaistnienia przesłanek negatywnych wynikających z art. 88 ustawy. Tym samym, stosownie do art. 86 ust. 1 ustawy, Wnioskodawcy przysługuje prawo do odliczenia VAT naliczonego wynikającego z faktur wystawionych na podstawie umowy sponsoringu, wystawionych przez Sponsorowanego na podstawie umowy sponsoringu.

Przykład

Podatnik prowadzący wyłącznie działalność opodatkowaną VAT sponsoruje fundację będącą czynnym podatnikiem VAT, w związku z czym otrzymuje od niej faktury z VAT obliczanym według stawki 23%. VAT z tych faktur może być przez podatnika w całości odliczany.

Podatek VAT może być również niekiedy odliczany przez sponsorowane podmioty. Jest tak, jeżeli na podstawie umów sponsoringu właściwego podmioty te otrzymują (w zamian za świadczone usługi reklamowe) towary i usługi, które są przez te podmioty wykorzystywane do wykonywania czynności opodatkowanych.

Przykład

Zawarta przez fundację umowa sponsoringu przewiduje, że w zamian za świadczone przez nią usługi reklamowe sponsor (firma informatyczna) pozycjonuje jej stronę internetową. Ponieważ część prowadzonej przez fundację działalności jest opodatkowana VAT, nabywana usługa pozycjonowania jest częściowo przez nią wykorzystywana do wykonywania czynności opodatkowanych. W tym zakresie (zapewne w części) fundacji przysługuje prawo do odliczania VAT z faktur dokumentujących usługi pozycjonowania otrzymywanych od sponsora.

-

Sponsoring - ewidencja w księgach rachunkowych

Sponsoring z punktu widzenia ewidencji księgowej jest traktowany jako szczególna forma reklamy. Dlatego też w księgach rachunkowych:

- sponsora - jako jednostki nabywającej usługi reklamy - koszty sponsoringu stanowią koszty podstawowej działalności operacyjnej (Wn konto 40-9 "Pozostałe koszty rodzajowe"),

- sponsorowanego - jako jednostki sprzedającej usługę reklamy - powstaje przychód z tego tytułu (Ma konto 70-0/4 "Przychody ze sprzedaży usług").

Ujęcie sponsoringu w księgach rachunkowych zależy przy tym od formy sponsoringu wybranej przez sponsora, tj.:

- sponsoringu pieniężnego (finansowego) lub

- sponsoringu rzeczowego.

7.1. Ewidencja w księgach rachunkowych sponsoringu pieniężnego (finansowego)

W sponsoringu pieniężnym (finansowym) sponsor przekazuje środki pieniężne na rzecz sponsorowanego. W tym przypadku przyjmuje się, że sponsor jest nabywcą usługi reklamowej, która jest dokumentowana wystawioną przez sponsorowanego fakturą.

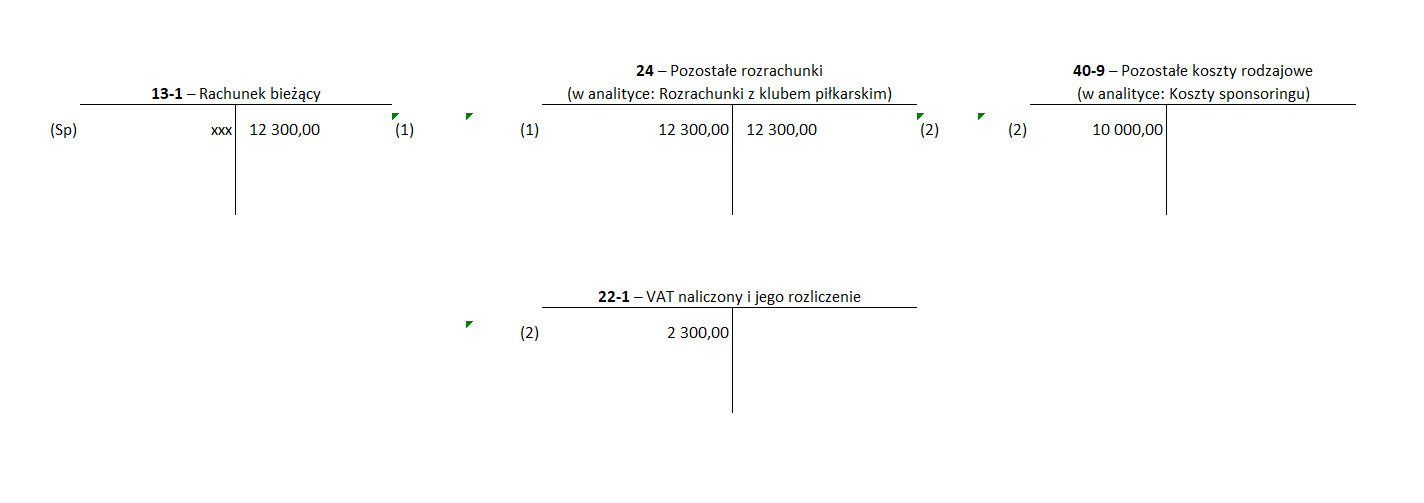

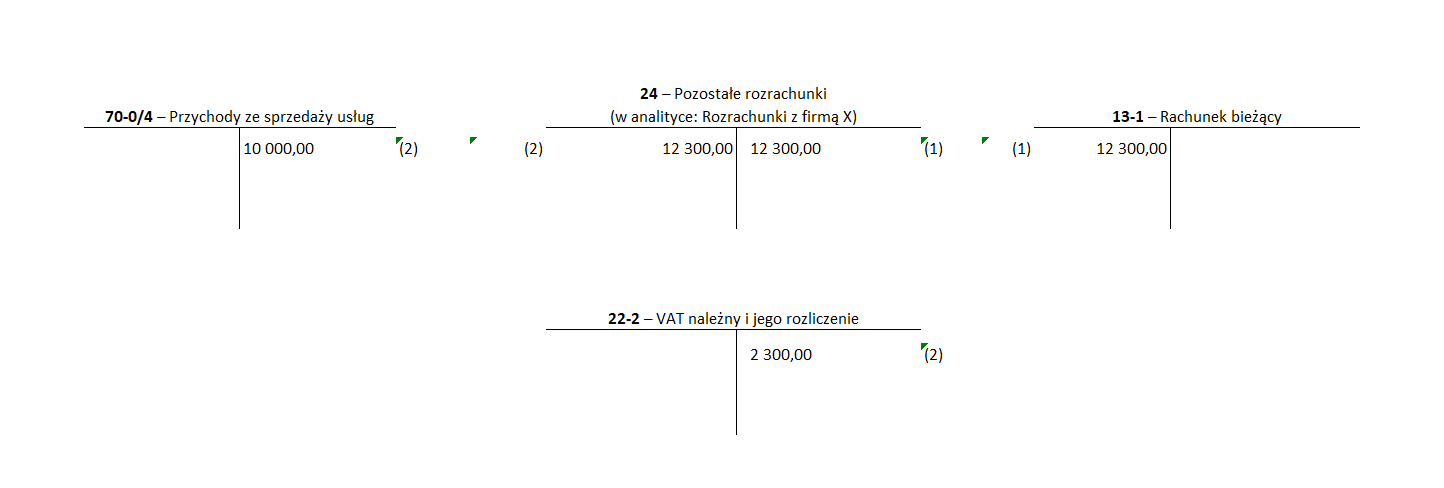

Przykład

Firma X (czynny podatnik VAT) jest sponsorem klubu piłkarskiego. Na podstawie zawartej z nim umowy przekazuje miesięcznie kwotę 12 300 zł (za co otrzymuje od fakturę na kwotę 10 000 zł netto + 2300 zł VAT). W zamian klub informuje o sponsoringu na swojej stronie internetowej, w mediach społecznościowych oraz w trakcie meczów. Z umowy sponsoringu wynika, że jest to świadczenie ekwiwalentne, tj. kwota przekazanych pieniędzy przez firmę X odpowiada kwotowo świadczonym usługom reklamowym przez klub piłkarski.

Ewidencja w księgach rachunkowych sponsora (firmy X):

-

WB - przekazanie środków pieniężnych na rachunek bankowy klubu sportowego

Wn konto 24 "Pozostałe rozrachunki" w analityce "Rozrachunki z klubem piłkarskim" 12 300 zł

Ma konto 13-1 "Rachunek bieżący" 12 300 zł

-

Faktura za nabyte usługi reklamowe

Wn konto 40-9 "Pozostałe koszty rodzajowe" 10 000 zł

Wn konto 22-1 "VAT naliczony i jego rozliczenie" 2 300 zł

Ma konto 24 "Pozostałe rozrachunki" w analityce "Rozrachunki z klubem piłkarskim" 12 300 zł

Ewidencja w księgach rachunkowych sponsorowanego (klubu piłkarskiego):

-

WB - otrzymanie środków pieniężnych na rachunek bankowy przez klub sportowy

Wn konto 13-1 "Rachunek bieżący" 12 300 zł

Ma konto 24 "Pozostałe rozrachunki" w analityce "Rozrachunki z firmą X" 12 300 zł

-

Faktura za świadczenie usługi reklamowej

Wn konto 24 "Pozostałe rozrachunki" w analityce "Rozrachunki z firmą X" 12 300 zł

Wn konto 22-2 "VAT należny i jego rozliczenie" 2 300 zł

Ma konto 70-0/4 "Przychody ze sprzedaży usług" 10 000 zł

7.2. Ewidencja w księgach rachunkowych sponsoringu rzeczowego

Sponsoring w formie rzeczowej jest traktowany w księgach rachunkowych jako przekazanie towaru w zamian za usługę reklamową.

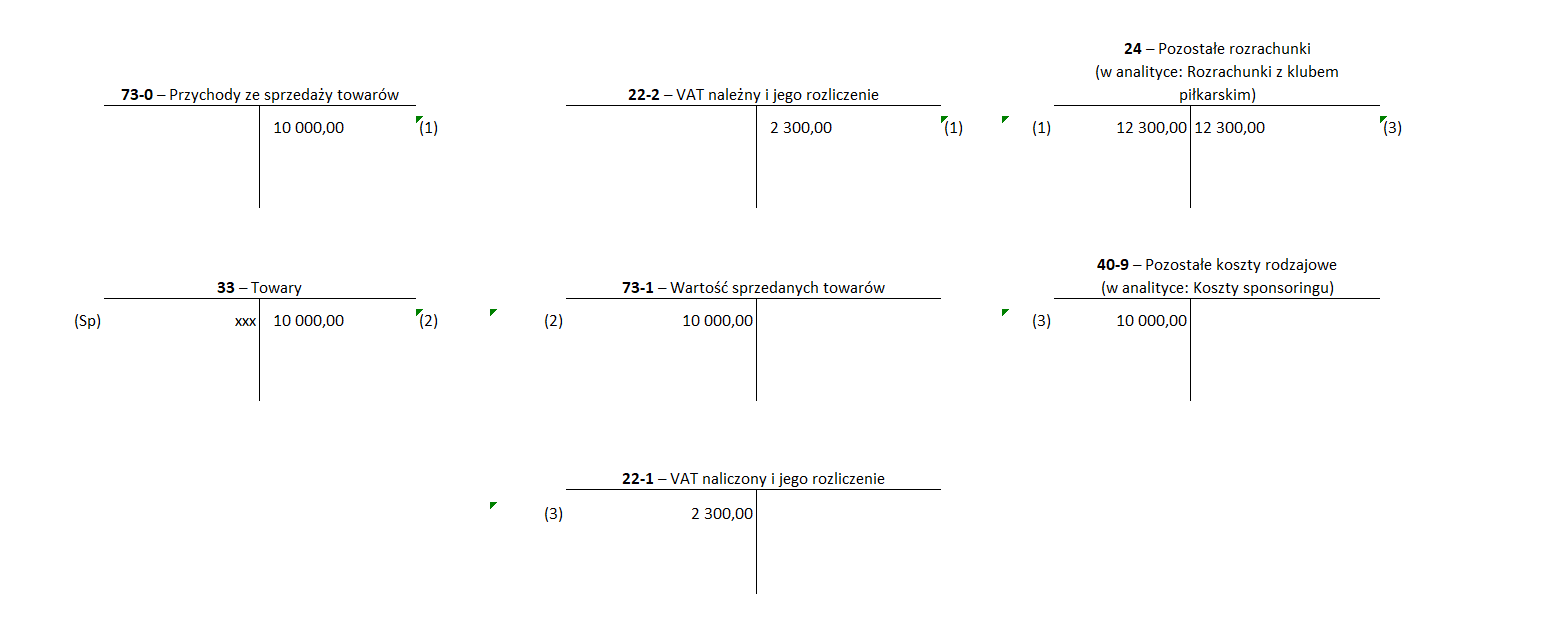

Przykład

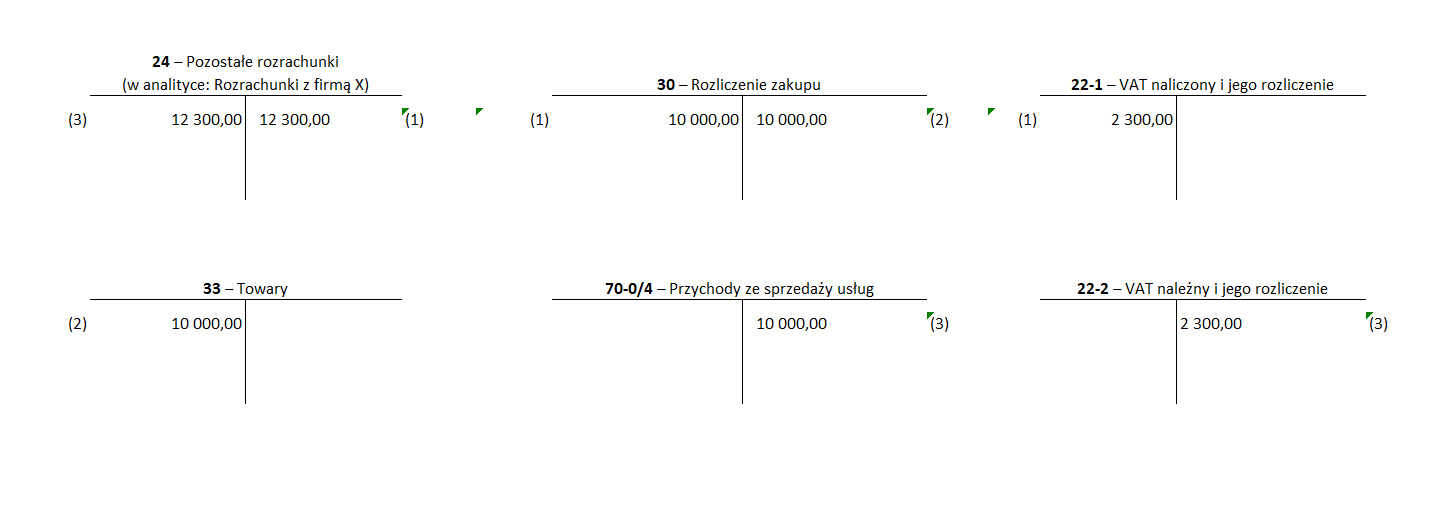

Firma X (czynny podatnik VAT) jest sponsorem klubu piłkarskiego. Na podstawie zawartej z nim umowy przekazała mu sprzęt sportowy o wartości netto 10 000 zł. Przekazanie to zostało udokumentowane fakturą na kwotę 12 300 zł brutto (10 000 netto + 23%VAT). W zamian klub informuje o sponsoringu na swojej stronie internetowej, w mediach społecznościowych oraz w trakcie odbywającego się turnieju piłkarskiego, którego klub jest organizatorem. Z umowy sponsoringu wynika, ze jest to świadczenie ekwiwalentne, tj. kwota przekazanych pieniędzy przez firmę X odpowiada kwotowo świadczonym usługom reklamowym przez klub piłkarski. Za usługi reklamy klub piłkarski wystawił fakturę na kwotę 10 000 zł netto + 2300 zł VAT).

Ewidencja w księgach rachunkowych sponsora (firmy X):

-

Faktura - przekazanie sprzętu sportowego do klubu piłkarskiego

Wn konto 24 "Pozostałe rozrachunki" w analityce "Rozrachunki z klubem piłkarskim" 12 300 zł

Ma konto 22-2 "VAT należny i jego rozliczenie" 2 300 zł

Ma konto 73-0 "Przychody ze sprzedaży towarów" 10 000 zł

-

Wz - wydanie sprzętu sportowego z magazynu

Wn konto 73-1 "Wartość sprzedanych towarów" 10 000 zł

Ma konto 33 "Towary" 10 000 zł

-

Faktura za nabyte usługi reklamowe

Wn konto 40-9 "Pozostałe koszty rodzajowe" w analityce "Koszty sponsoringu" 10 000 zł

Wn konto 22-1 "VAT naliczony i jego rozliczenie" 2 300 zł

Ma konto 24 "Pozostałe rozrachunki" w analityce "Rozrachunki z klubem piłkarskim" 12 300 zł

Ewidencja w księgach rachunkowych sponsorowanego (klubu piłkarskiego):

-

Faktura za otrzymany sprzęt sportowy od firmy X

Wn konto 30 "Rozliczenie zakupu" 10 000 zł

Wn konto 22-1 "VAT naliczony i jego rozliczenie" 2 300 zł

Ma konto 24 "Pozostałe rozrachunki" w analityce "Rozrachunki z firmą X" 12 300 zł

-

Pz - przyjęcie sprzętu sportowego do magazynu

Wn konto 33 "Towary" 10 000 zł

Ma konto 30 "Rozliczenie zakupu" 10 000 zł

-

Faktura za świadczone na rzecz firmy X usługi reklamowe

Wn konto 24 "Pozostałe rozrachunki" w analityce "Rozrachunki z firmą X" 12 300 zł

Ma konto 22-2 "VAT należny i jego rozliczenie" 2 300 zł

Ma konto 70-0/4 "Przychody ze sprzedaży usług" 10 000 zł

8. Podsumowanie

- Wydatki na sponsoring właściwy mogą być zaliczane do kosztów uzyskania przychodów.

- W przypadku kosztów sponsoringu niewłaściwego (gdzie świadczeniu sponsora nie odpowiada świadczenie sponsorowanego) wydatki ponoszone przez sponsorów mają charakter darowizn, a więc są wyłączone z kosztów podatkowych.

- Korzystanie z ulgi na sponsoring pozwala na rozliczanie podatkowe 150% wydatków sponsora na sponsorowanego (100% poprzez rozpoznanie kosztów uzyskania przychodów + 50% w ramach ulgi na sponsoring).

- Jeżeli sponsorowany podmiot jest podatnikiem VAT, świadczy usługi na rzecz sponsora podlegające opodatkowaniu VAT ;

- Sponsorzy są uprawnieni do odliczania VAT z faktur otrzymywanych od sponsorowanych, w zakresie, w jakim usługi nabywane przez sponsorów od sponsorowanych dotyczą działalności opodatkowanej sponsorów.

- Koszty związane ze sponsoringiem u sponsora są ewidencjonowane w ciężar kosztów podstawowej działalności operacyjnej.

- Otrzymane pieniądze lub towary stanowią w księgach rachunkowych sponsorowanego zapłatę za usługi reklamy, jakie sponsorowany wyświadczył sponsorowi.

PODSTAWA PRAWNA:

-

art. 14 ust. 1 i ust. 2 pkt 8, art. 22 ust. 1, art. 23 ust. 1 pkt 11, pkt 23 i pkt 45 oraz art. 26ha ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych - j.t. Dz.U. z 2021 r. poz. 1128; ost.zm. Dz.U. z 2022 r. poz. 872

-

art. 12, art. 15 ust. 1, art. 16 ust. 1 pkt 14 oraz art. 18ee ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych - j.t. Dz.U. z 2021 r. poz. 1800; ost.zm. Dz.U. z 2022 r. poz. 872

-

art. 67 ust. 1 ustawy z 29 października 2021 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw - Dz.U. z 2021 r. poz. 2105; ost.zm. Dz.U. z 2021 r. poz. 2469

-

art. 7, art. 8, art. 86 oraz art. 113 ustawy z 11 marca 2004 r. o podatku od towarów i usług - j.t. Dz.U. z 2022 r. poz. 931

POWOŁANE WYROKI SĄDÓW:

- wyrok Naczelnego Sądu Administracyjnego z 29 marca 2011 r. (sygn. akt I FSK 571/10)

POWOŁANE INTERPRETACJE PODATKOWE:

- interpretacje indywidualne Dyrektora Krajowej Informacji Skarbowej: z 28 lipca 2021 r. (sygn. 0111-KDIB1-1.4010.181.2021.4.BS), z 5 sierpnia 2020 r. (sygn. 0113-KDIPT1-2.4012.294.2020.2.JS), z 27 lutego 2020 r. (sygn. 0114-KDIP2-1.4010.548.2019.3.OK)

- interpretacja indywidualna Dyrektora Izby Skarbowej w Warszawie z 13 grudnia 2016 r. (sygn. 1462-IPPP1.4512.745.2016.2.AS)

- interpretacja indywidualna Dyrektora Izby Skarbowej w Katowicach z 17 lipca 2015 r. (sygn. IBPB-1-3/4510-28/15/AW)

- interpretacja indywidualna Dyrektora Izby Skarbowej w Bydgoszczy z 19 czerwca 2015 r. (sygn. ITPB1/4511-508/15/AK)

Tomasz Krywan

doradca podatkowy, autor licznych publikacji z zakresu prawa podatkowego

Paweł Muż

ekonomista, redaktor "MONITORA księgowego"