9/2021, data dodania: 20.09.2021

9/2021, data dodania: 20.09.2021 Rozliczenie długoterminowych umów i ich prezentacja w sprawozdaniu finansowym

Usługi mogą być realizowane, w zależności od zawartych umów, jako krótkoterminowe bądź długoterminowe. Sposób rozliczania usług zależy od tego, jak długi jest okres ich realizacji. Tematyka usług budowlanych jest uregulowana w ustawie o rachunkowości oraz w Krajowym Standardzie Rachunkowości nr 3 "Niezakończone usługi budowlane".

Warto zwrócić uwagę, że ustawa o rachunkowości reguluje zasady ustalania przychodów i kosztów z wszelkiego rodzaju niezakończonych umów o usługi, w tym budowlane.

Natomiast zakres KSR nr 3 "Niezakończone usługi budowlane" został ograniczony wyłącznie do umów o usługi budowlane. Jednak zasady ustalania przychodów i kosztów zawarte w Standardzie zaleca się odpowiednio stosować także do innych usług o podobnym charakterze, np. do ustalania przychodów i kosztów z długoterminowych umów o usługi informatyczne (oprogramowanie), projektowe, geologiczne, naukowo-badawcze.

Standardu nie stosuje się natomiast do usług budowlanych wykonywanych przez deweloperów we własnym zakresie.

Usługi długoterminowe

Jeśli okres realizacji usług trwa dłużej niż 6 miesięcy, wówczas usługi te są traktowane jako długoterminowe i zgodnie z zaleceniami Krajowego Standardu Rachunkowości nr 3 "Niezakończone usługi budowlane" należy ustalać przychody i koszty realizowanych usług według zasad określonych w art. 34a, 34c i 34d ustawy o rachunkowości. Zgodnie z zapisami tych artykułów w przypadku realizacji usług długoterminowych nie wystąpi produkcja w toku, gdyż wartość niezakończonych usług podlega wykazaniu na dzień bilansowy jako przychód.

Metody ustalania przychodu z wykonania niezakończonej usługi

W myśl zapisów ustawy o rachunkowości przychody z wykonania niezakończonej usługi, w tym budowlanej, objętej umową, w okresie realizacji dłuższym niż 6 miesięcy, wykonanej na dzień bilansowy w istotnym stopniu, ustala się na dzień bilansowy proporcjonalnie do stopnia zaawansowania usługi, jeżeli stopień ten, jak również przewidywane całkowite koszty wykonania usługi za cały czas jej realizacji, można ustalić w sposób wiarygodny.

Przychody z wykonania niezakończonej usługi, w okresie od dnia zawarcia umowy do dnia bilansowego, po odliczeniu przychodów, które wpłynęły na wynik finansowy w ubiegłych okresach sprawozdawczych, ustala się proporcjonalnie do stopnia jej zaawansowania. Stopień zaawansowania usługi mierzy się w zależności od przyjętej przez jednostkę metody:

- udziałem kosztów poniesionych od dnia zawarcia umowy do dnia ustalenia przychodu w całkowitych kosztach wykonania usługi,

- liczbą przepracowanych godzin bezpośrednich wykonania usługi,

- na podstawie obmiaru wykonanych prac,

- inną metodą,

- jeżeli wyrażają w sposób wiarygodny stopień zaawansowania usługi.

Jeżeli umowa o usługę, w tym budowlaną, przewiduje, że cenę za tę usługę ustala się:

1)

w wysokości kosztów powiększonych o narzut zysku - to przychód z wykonania niezakończonej usługi ustala się w wysokości kosztów odpowiadających wykonanej części usługi, powiększonych o narzut zysku;

2)

w wysokości ryczałtu - to przychód z wykonania niezakończonej usługi ustala się proporcjonalnie do stopnia zaawansowania wykonania usługi, o ile stopień zaawansowania usługi na dzień bilansowy może zostać ustalony w sposób wiarygodny.

W sytuacji gdy stopień zaawansowania niezakończonej usługi, w tym budowlanej, lub przewidywany, całkowity koszt jej wykonania nie może być na dzień bilansowy ustalony w sposób wiarygodny, to przychód ustala się w wysokości poniesionych w danym okresie sprawozdawczym kosztów, nie wyższych jednak od kosztów, których pokrycie w przyszłości przez zamawiającego jest prawdopodobne.

Jednak bez względu na zastosowany sposób ustalania przychodów na wynik finansowy jednostki wpływają przewidywane straty związane z wykonaniem usługi objętej umową.

Koszty wytworzenia niezakończonej usługi, w tym budowlanej, obejmują koszty poniesione od dnia zawarcia odpowiedniej umowy do dnia bilansowego. Koszty poniesione przed zawarciem umowy, związane z realizacją jej przedmiotu, zaliczane są do aktywów, jeżeli pokrycie w przyszłości tych kosztów przychodami uzyskanymi od zamawiającego jest prawdopodobne.

Jeżeli przychody są ustalane odpowiednio do stopnia zaawansowania niezakończonej usługi w inny sposób niż udziałem kosztów poniesionych od dnia zawarcia umowy do dnia ustalenia przychodu w całkowitych kosztach wykonania usługi, to koszty wpływające na wynik finansowy jednostki ustala się w takiej części całkowitych kosztów umowy, jaka odpowiada stopniowi zaawansowania usługi, po odliczeniu kosztów, które wpłynęły na wynik finansowy w ubiegłych okresach sprawozdawczych, i po uwzględnieniu straty związanej z wykonaniem usługi objętej umową. Różnicę między kosztami faktycznie poniesionymi a kosztami wpływającymi na wynik finansowy jednostki zalicza się do rozliczeń międzyokresowych.

Poprawność przyjętych metod ustalania stopnia zaawansowania usługi, a także przewidywanych całkowitych kosztów i przychodów z wykonania usługi, powinna być przez jednostkę, nie później niż na dzień bilansowy, zweryfikowana. Spowodowane weryfikacją korekty wpływają na wynik finansowy jednostki tego okresu sprawozdawczego, w którym przeprowadzono weryfikację.

W myśl zapisów ustawy o rachunkowości powyższych przepisów można nie stosować, jeżeli udział przychodów z niezakończonych usług na dzień bilansowy nie jest istotny w całości przychodów operacyjnych okresu sprawozdawczego.

Ustalanie stopnia zaawansowania umowy długoterminowej, w tym budowlanej - zgodnie z KSR nr 3

Podstawową cechą umów długoterminowych jest długi czas ich realizacji, co powoduje, że wykonanie objętej umową usługi następuje z reguły w ciągu więcej niż jednego okresu sprawozdawczego. Dlatego w celu prawidłowego ustalenia przychodów i kosztów danego okresu sprawozdawczego, a więc także przychodów i kosztów z usług wykonanych przy jeszcze niezakończonych umowach, niezbędne jest wiarygodne określanie stopnia zaawansowania, a więc przyrostu prac każdej umowy oddzielnie na dzień bilansowy. Może to nastąpić w różny sposób (różnymi metodami).

Do podstawowych metod pomiaru stopnia zaawansowania niezakończonych umów długoterminowych należą m.in.:

a)

metoda obmiaru wykonanych prac - polegająca na technicznym pomiarze wykonanych od rozpoczęcia umowy do dnia bilansowego prac wyrażonych w jednostkach naturalnych i wycenionych w odpowiednich cenach lub w procencie ceny umownej bądź jej składowych. Pomiary te przeprowadzają specjaliści wewnętrzni lub zewnętrzni jednostki, posiadający odpowiednią wiedzę techniczną, stosowną do rodzaju realizowanych usług, oraz dysponujący odpowiednimi cenami lub ich ekwiwalentami.

Do ustalania stopnia zaawansowania umowy tą metodą stosuje się mierzalne i sprawdzalne wielkości. Wyniki pomiaru wymagają odpowiedniego udokumentowania przez wykonujących go specjalistów.

b)

metoda kosztowa - polegająca na określaniu na dzień bilansowy stopnia zaawansowania prac w takim procencie, jaki stanowi udział poniesionych od rozpoczęcia umowy do dnia bilansowego kosztów umowy w całkowitej kwocie kosztów wykonania umowy obejmującej koszty już poniesione oraz wynikające z aktualnego globalnego budżetu kosztów koszty wymagające jeszcze poniesienia dla pełnego wykonania umowy. Warunkiem koniecznym stosowania tej metody jest funkcjonowanie w jednostce realizującej umowy odpowiedniego systemu rachunkowości zarządczej. Metoda kosztowa wymaga bowiem posiadania wiarygodnych danych o kosztach umowy poniesionych na realizację działań objętych daną umową i porównania ich z sumą kosztów, którą według przewidywań aktualnych na dzień bilansowy trzeba będzie jeszcze ponieść dla pełnego wykonania umowy, łącznie z usunięciem w okresie rękojmi ujawnionych po jej zakończeniu usterek.

Na koszty nieodzowne do pełnego wykonania umowy składają się zatem:

- rzeczywiste, już poniesione do dnia bilansowego koszty wykonania umowy,

- przewidywane koszty, których poniesienie jest nieodzowne do wykonania umowy, wynikające z aktualnego globalnego budżetu kosztów umowy, dlatego budżet ten musi być tak sporządzony (według rodzajów prac), aby na dzień bilansowy można było z niego wyłączyć planowane koszty już wykonanych prac.

Wyrażony w procentach iloraz tych dwóch wielkości określa mierzony kosztami stopień zaawansowania umowy na dzień bilansowy, co ilustruje wzór:

| stopień zaawansowania umowy obliczony metodą kosztową | =

| koszty umowy rzeczywiście poniesione od daty jej rozpoczęcia do dnia bilansowego | ||

| koszty umowy rzeczywiście poniesione od daty jej rozpoczęcia do dnia bilansowego |

+ | wymagające jeszcze poniesienia koszty niezbędne do pełnego wykonania umowy, wynikające z aktualnego globalnego budżetu kosztów umowy | ||

W przypadku umów o cenach ryczałtowych nie jest wskazane stosowanie metody kosztowej do umów charakteryzujących się dużą rozbieżnością ponoszonych kosztów w stosunku do stopnia realizacji prac.

Niezależnie od wybranego przez jednostkę sposobu sporządzenia globalnego budżetu kosztów umowy, do obliczania stopnia zaawansowania umowy metodą kosztową jednostka za podstawę ustalenia kosztów wymagających jeszcze poniesienia dla pełnego wykonania umowy przyjmuje globalny budżet kosztów umowy po ostatniej jego aktualizacji.

Ze względu na te czynniki warunkiem uzyskania wiarygodnych danych niezbędnych do stosowania metody obmiaru wykonanych prac lub metody kosztowej jest aktualność globalnego budżetu kosztów umowy, przejawiająca się w uwzględnieniu w nim aktualnego zakresu prac, sposobu ich wykonania (technologia, koszty własne podwykonawcy) oraz aktualnego poziomu cen i płac. Jednostka ma obowiązek aktualizacji globalnego budżetu kosztów umowy (szacunku kosztów wynikających z umowy) co najmniej na każdy dzień bilansowy.

Jednostka powinna stosować do umowy taką metodę pomiaru stopnia zaawansowania prac, która według jej najlepszej wiedzy pozwala w sposób najbardziej wiarygodny ustalić rzeczywisty stopień zaawansowania prac objętych daną umową. Może ona stosować do różnych umów różne metody pomiaru stopnia zaawansowania umowy. Można również na poszczególnych etapach prac objętych jedną umową stosować różne metody pomiaru stopnia zaawansowania prac - np. w początkowym etapie metodę kosztową, a w następnych etapach metodę obmiaru wykonanych prac. Dlatego zasady (polityka) rachunkowości jednostki powinny zawierać opis wszystkich stosowanych metod pomiaru wraz ze wskazaniem kryteriów ich doboru.

Ewidencja i rozliczanie kosztów długoterminowej usługi, w tym budowlanej

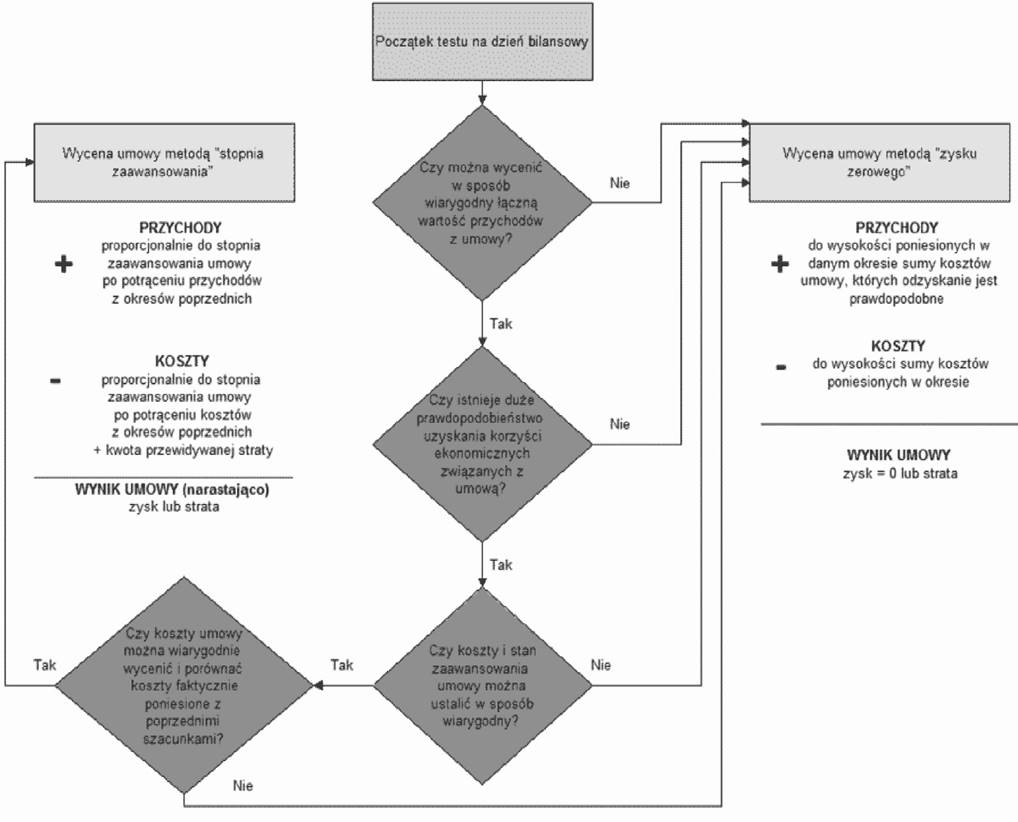

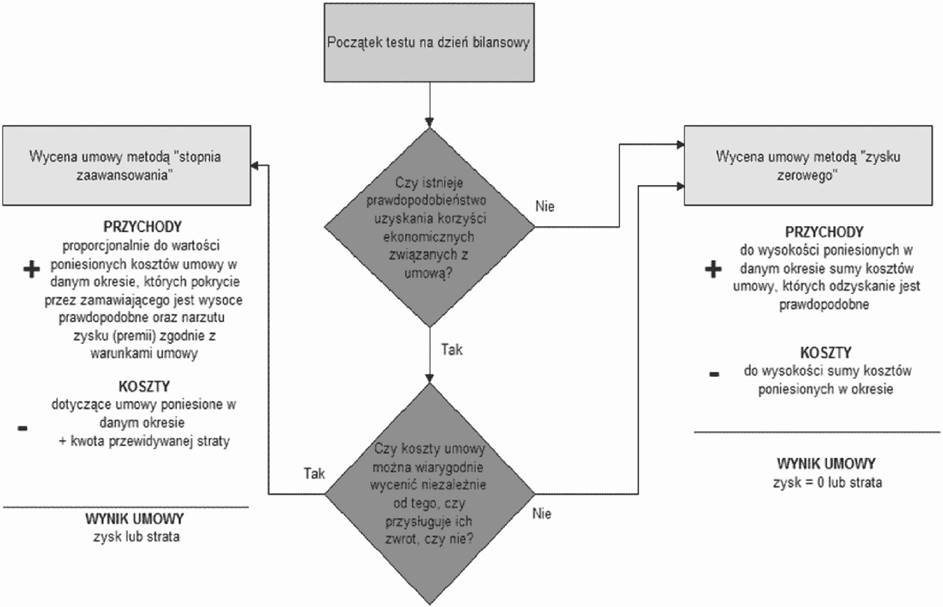

Przed dokonaniem rozliczeń umów długoterminowych, w tym budowlanych, powinno się przeanalizować zawartą umowę oraz sposób rozliczeń z zamawiającym usługę. Wycena usługi długoterminowej jest różna w zależności od sposobu ustalania ceny (przychodu), możliwości oceny stanu zaawansowania umowy w sposób wiarygodny, prawdopodobieństwa osiągnięcia korzyści ekonomicznych itd.

W doborze odpowiedniej metody wyceny umów długoterminowych, w tym budowlanych, mogą pomóc schematy przedstawione w załączniku nr 1 do KSR nr 3.

Schemat 1. Wybór metody wyceny dla umów budowlanych w cenach stałych

Źródło: załącznik nr 1 do KSR nr 3 "Niezakończone usługi budowlane"

Schemat 2. Wybór metody wyceny dla umów budowlanych w cenach "koszty plus"

Źródło: załącznik nr 1 do KSR nr 3 "Niezakończone usługi budowlane"

Ujęcie przychodów z niezakończonej na dzień bilansowy długoterminowej usługi budowlanej

W myśl zapisów KSR nr 3 przychody z umowy długoterminowej przewidującej stosowanie ceny uzgodnionej w umowie obejmują:

a) początkową kwotę przychodu według ceny ustalonej w umowie oraz

b) zmiany kwoty przychodów następujące podczas wykonywania umowy spowodowane zmianą cen lub zakresu umowy, roszczeniami, premiami oraz karami umownymi wynikającymi z bezspornych umów:

- jeżeli możliwe jest wiarygodne ustalenie ich wartości,

- w takim zakresie, w jakim istnieje prawdopodobieństwo, że przychód ten zostanie opłacony przez zamawiającego.

Przy ustalaniu łącznego przychodu, na dzień bilansowy, uwzględnia się tylko te jego składniki, które spełniają warunki określone w punkcie b).

Przy ustalaniu przychodu uwzględnia się sumy zatrzymane.

Początkowa kwota przychodu ustalona w danej umowie może ulec zmianie podczas realizacji umowy. Zmiany takie mogą wynikać np. ze zmiany zakresu robót lub ze zmian cen materiałów bezpośrednich, stawek płac itp. Wszelkie skutki tych zmian powinny być uwzględnione w globalnym budżecie przychodów z umowy po ich zaakceptowaniu przez zamawiającego, co najczęściej wiąże się ze stosowną zmianą umowy lub odpowiednim aneksem do niej.

Jeżeli zmiana kwoty przychodu wynika ze zwiększenia zakresu robót, to jednostka ustala w pierwszej kolejności, czy nie powoduje to konieczności wyodrębnienia tych robót jako osobnej umowy.

Początkowa kwota przychodów może wzrosnąć w czasie realizacji umowy o roszczenia wykonawcy wobec zamawiającego lub osób (firm) trzecich. Może to - przykładowo - wynikać z opóźnień w dostarczeniu dokumentacji budowy lub wejścia na plac budowy powstałych z winy zamawiającego, zmian w przepisach prawnych (np. bardziej rygorystycznych wymogów ekologicznych, które nie były znane przy zawieraniu umowy), błędów w dokumentacji przetargowej i spowodowanych tym nieprawidłowości w projekcie budowlanym.

Wycena roszczeń i ich uznanie przez zamawiającego obarczone jest wysokim stopniem niepewności. Z tego względu niezmiernie ważna jest rzetelna i ostrożna ocena prawdopodobieństwa uznania roszczenia przez zamawiającego i wiarygodne określenie kwoty roszczenia, którą on zaakceptuje.

Kolejną przyczyną zmiany początkowej kwoty przychodów z tytułu umowy długoterminowej mogą być przewidziane w umowie premie. Są one niekiedy stosowane jako zachęta dla wykonawcy do wykonania usługi przed wyznaczonym w umowie terminem lub też od dotrzymania bądź przekroczenia innych warunków wynikających z umowy.

Warunki przyznania premii z reguły określa umowa, stąd wysokość premii stosunkowo łatwo jest ustalić. Jednak również w tym przypadku, aby móc zaliczyć premię do przychodu, jednostka powinna uwiarygodnić prawdopodobieństwo jej otrzymania oraz zapewnić poprawną wycenę. Źródłem informacji, które pozwala w prosty i efektywny sposób spełnić te wymagania, jest odpowiedni system rachunkowości zarządczej. Stosowane w nim metody i techniki gromadzenia oraz dostarczania niezbędnych danych powodują, że jest to system wczesnego informowania osoby odpowiedzialnej za wykonanie umowy, służb finansowo-księgowych i innych o prawdopodobieństwie wypełnienia warunków koniecznych do uzyskania premii.

Początkowa kwota przychodu może także ulec zmniejszeniu na skutek zastosowania przez zamawiającego przewidzianych w umowie kar, wobec niedotrzymania terminów wykonania robót, nieosiągnięcia zagwarantowanych zdolności produkcyjnych (np. w oczyszczalni ścieków). Wprawdzie kary takie są zazwyczaj naliczane przy ostatecznym odbiorze robót, nie zaś w czasie ich trwania, jeżeli jednak wykonawca stwierdzi już w toku wykonywania robót nieuchronność ponoszenia kar, gdyż np. zaległości w postępie prac nie da się nadrobić, to powinien je uwzględnić, ustalając przychód z tytułu niezakończonej umowy (odpowiednio zmniejszając globalny budżet przychodów z umowy).

Niekiedy cenę umów długoterminowych określa się w walucie obcej. W takim przypadku, aby ustalić, czy istnieje potrzeba odrębnego ujęcia wbudowanego do umowy długoterminowej instrumentu pochodnego, jednostka stosuje odpowiednie przepisy rozporządzenia Ministra Finansów z 12 grudnia 2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych.

Okresowo, co najmniej na każdy dzień bilansowy, ustalenia wymagają skutki realizacji umowy lub jej zmiany, a w miarę rozstrzygania kolejnych wątpliwości wprowadzanie koniecznych korekt. Mogą one powodować np. zwiększenie wartości przychodów w umowie o cenach stałych (w wyniku zastosowania klauzul umożliwiających podniesienie cen) lub, gdy umowa opiewa na stałą cenę za daną ukończoną jednostkę, przychody z umowy mogą wzrosnąć w wyniku zwiększenia ilości jednostek. Natomiast stwierdzone niedotrzymanie warunków umowy może spowodować naliczenie przez zamawiającego lub jego prawo do naliczenia kar umownych, co zmniejsza wysokość przychodów. Wzięcia pod uwagę wymagają również inne zmiany umowy oraz roszczenia.

Zgodnie z zapisami ustawy o rachunkowości przychód ustala się na dzień bilansowy proporcjonalnie do stopnia zaawansowania usługi, jeżeli stopień ten, jak również przewidywane całkowite koszty wykonania usługi za cały czas jej realizacji, można ustalić w sposób wiarygodny.

Jednostka do zawartych umów powinna więc stosować taką metodę pomiaru stopnia zaawansowania prac, aby według jej najlepszej wiedzy pozwalała w sposób najbardziej wiarygodny ustalić rzeczywisty stopień zaawansowania prac objętych daną umową. Możliwe jest stosowanie do różnych umów różnych metod pomiaru stopnia zaawansowania danej umowy. Dlatego zasady (polityka) rachunkowości jednostki powinny zawierać opis wszystkich stosowanych metod pomiaru wraz ze wskazaniem kryteriów ich doboru.

Natomiast w sytuacji gdy stopień zaawansowania niezakończonej usługi lub przewidywany, całkowity koszt jej wykonania nie może być na dzień bilansowy ustalony w sposób wiarygodny, wówczas przychód ustala się w wysokości kosztów poniesionych w okresie sprawozdawczym, nie wyższych jednak od kosztów, których pokrycie w przyszłości przez zleceniodawcę usług jest prawdopodobne.

Warto zwrócić uwagę, że bez względu na stosowany przez jednostkę sposób ustalania przychodów straty związane z wykonaniem usługi objętej długotrwałą umową wpływają bezpośrednio na wynik finansowy.

Jednostki w księgach rachunkowych ewidencjonują:

1) przychody - udokumentowane fakturami częściowymi wystawionymi odbiorcom usług,

2) przychody - ustalone na dzień bilansowy.

Jednostki świadczące usługi długoterminowe w miarę postępu prac wystawiają na poczet danej umowy faktury częściowe, które ujmuje się na koncie przychodów zapisem:

Ma "Sprzedaż usług"

Ma "VAT należny"

Wn "Rozrachunki z odbiorcami"

Na dzień bilansowy ustalany jest przychód z niezakończonej usługi długoterminowej, który ujmuje się zapisem:

Wn "Pozostałe rozliczenia międzyokresowe"

Ma "Sprzedaż usług"

Przy ustalaniu, na dzień bilansowy, przychodów z częściowego wykonania usługi objętej długoterminową umową należy dokonać porównania ustalonego na dzień bilansowy przychodu z sumą przychodów zaewidencjonowaną na podstawie wystawionych faktur częściowych.

Mogą się bowiem pojawić dwie sytuacje:

1)

kwota przychodu ustalona na podstawie pomiaru stopnia zaawansowania usługi jest wyższa od kwoty usług zafakturowanych w ciągu roku - wówczas dokonuje się następującego księgowania (jak wyżej):

Wn "Pozostałe rozliczenia międzyokresowe"

Ma "Sprzedaż usług"

2)

kwota przychodu ustalona na podstawie pomiaru stopnia zaawansowania usługi jest niższa od kwoty usług zafakturowanych w ciągu roku - to oznacza, że jednostka zafakturowała niewykonane usługi, a co za tym idzie - "pobrała zaliczkę" na poczet przyszłych usług, co należy zaewidencjonować następująco:

Wn "Sprzedaż usług"

Ma "Rozliczenia międzyokresowe przychodów"

W bilansie powyższe różnice wykazuje się odpowiednio jako:

1)

"Krótkoterminowe rozliczenia międzyokresowe" w pozycji B.IV aktywów (saldo Wn konta zespołu 6 "Pozostałe rozliczenia międzyokresowe"),

2)

"Rozliczenia międzyokresowe" w pozycji B.IV pasywów (saldo Ma konta zespołu 8 "Rozliczenia międzyokresowe przychodów").

W następnym roku obrotowym, w pierwszych jego dniach, dokonuje się odwrócenia księgowań z dnia bilansowego. Salda kont "Pozostałe rozliczenia międzyokresowe" i "Rozliczenia międzyokresowe przychodów" podlegają rozliczeniu i księgowaniu następująco:

1) rozliczenie salda Wn konta zespołu 6 "Pozostałe rozliczenia międzyokresowe"

Wn "Sprzedaż usług"

Ma "Pozostałe rozliczenia międzyokresowe"

2) rozliczenie salda Ma konta zespołu 8 "Rozliczenia międzyokresowe przychodów"

Wn "Rozliczenia międzyokresowe przychodów"

Ma "Sprzedaż usług"

Ujęcie kosztów z niezakończonej na dzień bilansowy usługi długoterminowej

W myśl zapisów ustawy o rachunkowości koszty wytworzenia niezakończonej usługi obejmują koszty poniesione od dnia zawarcia danej umowy do dnia bilansowego. Koszty poniesione przed zawarciem umowy, związane z realizacją jej przedmiotu, zaliczane są do aktywów, jeżeli pokrycie w przyszłości tych kosztów przychodami uzyskanymi od zamawiającego jest prawdopodobne.

Jeżeli przychody są ustalane odpowiednio do stopnia zaawansowania niezakończonej usługi w inny sposób niż z tzw. udziałem kosztów poniesionych od dnia zawarcia umowy do dnia ustalenia przychodu w całkowitych kosztach wykonania usługi, to koszty wpływające na wynik finansowy jednostki ustala się w takiej części całkowitych kosztów umowy, jaka odpowiada stopniowi zaawansowania usługi, po odliczeniu kosztów, które wpłynęły na wynik finansowy w ubiegłych okresach sprawozdawczych, po uwzględnieniu straty związanej z wykonaniem usługi długoterminowej.

Różnicę powstałą między faktycznie poniesionymi kosztami a kosztami wpływającymi na wynik finansowy jednostki zalicza się do rozliczeń międzyokresowych.

Koszty realizowanej usługi długoterminowej ewidencjonuje się na koncie zespołu 5 "Rozliczenie kosztów działalności", do którego prowadzi się oddzielne analityki dla każdej rozliczanej usługi długoterminowej objętej umową trwającą dłużej niż 6 miesięcy.

Na zakończenie każdego miesiąca oraz obligatoryjnie na dzień bilansowy na konto zespołu 5 "Rozliczenie kosztów działalności" przenosi się rzeczywiście poniesione koszty na wykonanie danej usługi długoterminowej (koszt wytworzenia danej usługi długoterminowej) następującym zapisem:

Wn "Rozliczenie kosztów działalności" - ustalone współmiernie do przychodów wszystkie koszty wytworzenia usług długoterminowych (sprzedanych i niesprzedanych)

Ma "Koszty działalności usługowej" - koszty wytworzenia usług

Po stronie Ma konta "Rozliczenie kosztów działalności" księguje się koszty wytworzenia usługi długoterminowej w wielkości ustalonej proporcjonalnie do stopnia zaawansowania tej usługi, zapisem:

Wn "Koszty sprzedanych usług"

Ma "Rozliczenie kosztów działalności"

Jeżeli w trakcie trwania umowy jednostka częściowo fakturuje wykonane usługi, wówczas koszt zafakturowanych usług ewidencjonuje się zapisem:

Wn "Koszty sprzedanych usług"

Ma "Rozliczenie kosztów działalności"

Na dzień bilansowy ujmuje się tylko różnicę ustaloną między wielkością kosztów uprzednio zarachowanych (ustaloną do części usług zafakturowanych) a wielkością kosztów ustaloną proporcjonalnie do stopnia zaawansowania tej usługi.

Pozostające po dokonaniu powyższych księgowań saldo na koncie "Rozliczenie kosztów działalności" na dzień bilansowy przenosi się na konto rozliczeń międzyokresowych kosztów, zapisem:

saldo Wn - nadwyżkę kosztów rzeczywiście poniesionych nad kosztami zarachowanymi - odpowiadającymi wielkości ustalonej w proporcji do stopnia zaawansowania usługi długoterminowej, ewidencjonuje się zapisem:

Wn "Rozliczenia międzyokresowe kosztów"

Ma "Rozliczenie kosztów działalności"

saldo Ma - nadwyżkę kosztów ustalonych w wielkości proporcjonalnej do stopnia zaawansowania usług, zarachowanych na wynik finansowy, nad rzeczywistym kosztem wytworzenia (w rachunku narastającym od rozpoczęcia usługi do dnia bilansowego), ewidencjonuje się zapisem:

Wn "Rozliczenie kosztów działalności"

Ma "Rozliczenia międzyokresowe kosztów",

które wykazuje się w pasywach bilansu w pozycji B.I.3. "Pozostałe rezerwy".

W bilansie powyższe różnice wykazuje się odpowiednio jako:

1) "

Krótkoterminowe rozliczenia międzyokresowe" w pozycji B.IV aktywów (saldo Wn konta zespołu 6 "Rozliczenia międzyokresowe kosztów" - czynne),

2)

"Pozostałe rezerwy" w pozycji B.I.3 pasywów (saldo Ma konta zespołu 6 "Rozliczenia międzyokresowe kosztów" - bierne).

Koszty składające się na koszt wytworzenia

usługi długoterminowej

W myśl zapisów ustawy o rachunkowości koszty wytworzenia usługi długoterminowej obejmują koszty bezpośrednio związane z wytworzeniem danej usługi oraz uzasadnioną część kosztów pośrednio związanych z wytworzeniem tej usługi.

Koszty bezpośrednie obejmują wartość zużytych materiałów bezpośrednich, koszty pozyskania i przetworzenia związane bezpośrednio z wykonaniem usługi i inne koszty poniesione w związku z wykonaniem usługi. Do uzasadnionej, odpowiedniej do okresu wytwarzania usługi, części kosztów pośrednich zalicza się zmienne pośrednie koszty wykonania usługi oraz tę część stałych pośrednich kosztów wykonania usługi, która odpowiada poziomowi tych kosztów przy normalnym wykorzystaniu zdolności produkcyjnych.

W przypadku uzasadnionym długim okresem wykonywania usługi jej koszt wytworzenia można zwiększyć o koszty obsługi zobowiązań zaciągniętych w celu jej finansowania w okresie wykonania usługi i związanych z nimi różnic kursowych, pomniejszone o przychody z tego tytułu.

Koszty gromadzi się według umów długoterminowych począwszy od dnia podpisania umowy lub uzyskania pewności, że umowa między wykonawcą a zamawiającym zostanie zawarta, jeżeli poniesiono koszty przed jej podpisaniem.

W jednostce wykonującej usługi długoterminowe na koszty ich wytworzenia składają się:

1)

koszty bezpośrednie - ewidencjonowane na koncie "Koszty działalności podstawowej", mogą być przeniesione później na konto "Rozliczenie kosztów działalności". Część kosztów przypadająca na sprzedane usługi przeksięgowywana jest na konto "Koszty sprzedanych usług".

Zgodnie z zapisami KSR nr 3 do bezpośrednich kosztów wytworzenia danej umowy zalicza się koszty wszystkich trzech faz cyklu życia umowy, które można jednoznacznie przypisać do umowy. Poniżej przedstawione są przykłady kosztów zaliczanych zazwyczaj do kosztów bezpośrednich umowy:

a)

koszty fazy przygotowawczo-projektowej, jak np. koszty przygotowania oferty, koszty uczestnictwa w przetargu, koszty dokumentacji projektowo-technicznej, jeśli jest możliwe wyodrębnienie tych kosztów i przypisanie do umowy, a nie zostały one uprzednio odniesione na wynik finansowy wcześniejszych okresów;

b) koszty fazy realizacji umowy, takie jak:

- koszty zużycia wycenionych w cenach nabycia materiałów bezpośrednich,

- koszty płac robotników bezpośrednio produkcyjnych z pochodnymi, łącznie z kosztami płac nadzoru budowy,

- koszty eksploatacji własnych lub wynajętych maszyn i urządzeń (sprzętu) wykorzystywanych w trakcie realizacji umowy, takie jak koszty najmu lub amortyzacji, koszty przeglądów i napraw, koszty paliwa, koszty obsługi itd.

- koszty transportu (przemieszczenia) maszyn, urządzeń, materiałów, ziemi do i z miejsca budowy,

- koszty usług podwykonawców;

c) szacunkowe koszty fazy posprzedażnej, jak np. rezerwa na koszty robót poprawkowych, gwarancyjnych i rękojmi;

2) uzasadniona część pośrednich kosztów wytworzenia związanych z działalnością wynikającą z umowy - ewidencjonowana na koncie "Koszty ogólne usług". Koszty dotyczące poszczególnych budów przenoszone są na konto "Rozliczenie kosztów działalności".

Do uzasadnionej części pośrednich kosztów wytworzenia dotyczących danej umowy zalicza się na przykład:

a) koszty ubezpieczenia budowy,

b) koszty projektowania i doradztwa niezwiązane bezpośrednio z daną umową, które można przyporządkować do umowy,

c) rozliczone koszty świadczeń wewnętrznych (np. sprzętu budowlanego, transportu zaplecza tymczasowego),

d) koszty wzniesienia, użytkowania i rozbiórki tymczasowego zaplecza techniczno-socjalnego,

e) koszty ogólne realizowanych usług, takie jak koszty zarządzania, nadzoru budowlanego, ochrony, dowozu lub zakwaterowania pracowników zamiejscowych, koszty BHP itp. Koszty ogólne wykonywanych usług poniesione poza budową, o ile są istotne, wymagają wyodrębnienia i rozliczenia na poszczególne budowy (umowy);

3) inne koszty wykonania umowy, które zgodnie z warunkami umowy pokrywa zamawiający. Do innych kosztów można zaliczyć:

a) koszty prac rozwojowych dotyczących umowy,

b) koszty finansowania zewnętrznego budowy,

c) koszty ogólne jednostki pokrywane przez wykonawcę itp. Nie mogą być to koszty pokrywane z zysku brutto na umowie.

Jeżeli jednostka przed podpisaniem umowy długoterminowej aktywuje jako rozliczenia międzyokresowe czynne ponoszone przez siebie koszty fazy przygotowawczej (np. koszty przygotowania dokumentacji do przetargu, koszty wstępnych obmiarów technicznych itd.), to na dzień bilansowy należy ocenić prawdopodobieństwo uzyskania korzyści ekonomicznych z tego składnika aktywu. Jeżeli prawdopodobieństwo to nie jest wysokie (np. bardziej prawdopodobne jest, że jednostka nie wygra przetargu i nie dojdzie do podpisania umowy długoterminowej), to jednostka odpisuje utworzone wcześniej rozliczenie międzyokresowe kosztów w ciężar kosztów danego okresu sprawozdawczego. Ewentualne późniejsze wygranie przetargu i zawarcie umowy nie uzasadnia obciążenia w następnym okresie kosztów umowy odpisanymi uprzednio kosztami.

Z kosztów umowy długoterminowej wyłącza się koszty stałe przypadające na niewykorzystane normalne zdolności produkcyjne zasobów zaangażowanych przy wykonywaniu danej umowy.

Wyłączenie kosztów niewykorzystanych zdolności produkcyjnych z kosztów umowy nie jest obligatoryjne dla jednostek, których roczne sprawozdanie finansowe nie podlega obowiązkowemu rocznemu badaniu i ogłaszaniu. Warunkiem stosowania tego uproszczenia jest, że nie spowoduje ono istotnego zniekształcenia oceny sytuacji majątkowej i finansowej oraz wyniku finansowego jednostki. Nie jest wskazane zaniechanie eliminacji z kosztów umowy kosztów stałych niewykorzystanych zdolności produkcyjnych w razie znacznego usprzętowienia prac i dłuższych nieplanowych przestojów (wstrzymanie prac przy umowie).

Koszty umowy długoterminowej mogą zmniejszać przychody uboczne, nieuwzględniane w przychodach z umowy, jak na przykład: przychód ze sprzedaży niezużytych materiałów czy zbycia maszyn i urządzeń zakupionych w celu realizacji umowy po jej wykonaniu, o ile uprzednio nabycie materiałów lub maszyn i urządzeń (względnie ich pełna amortyzacja) obciążyło koszty umowy. Oznacza to, że tego rodzaju zdarzenia nie są ujmowane jako przychód z umowy lub pozostałe przychody operacyjne, lecz zmniejszają odpowiednio koszty umowy.

Do kosztów wytworzenia usługi długoterminowej nie zalicza się kosztów:

1) będących konsekwencją niewykorzystanych zdolności produkcyjnych i strat produkcyjnych,

2) ogólnego zarządu, które nie są związane z doprowadzaniem produktu do postaci i miejsca, w jakich się znajduje na dzień wyceny,

3) magazynowania wyrobów gotowych i półproduktów, chyba że poniesienie tych kosztów jest niezbędne w procesie produkcji,

4) sprzedaży produktów,

5) prac badawczych i rozwojowych, których zwrot nie jest przewidziany w umowie,

6) finansowych.

Wpływają one na wynik finansowy okresu sprawozdawczego, w którym zostały poniesione.

Ustalanie przychodów i kosztów z niezakończonych umów długoterminowych

W myśl zapisów KSR nr 3 najpóźniej na dzień bilansowy ustala się przychody z wykonania każdej niezakończonej umowy długoterminowej i koszty osiągnięcia tych przychodów.

Sposób ustalania przychodów i kosztów ich osiągnięcia różni się jednak zależnie od tego, czy umowa długoterminowa przewiduje jej rozliczenie za pomocą cen stałych czy "koszty plus", czy możliwy jest wiarygodny pomiar stopnia zaawansowania umowy i innych czynników.

Jeżeli umowa długoterminowa przewiduje, że jej rozliczenie następuje za pomocą cen stałych, natomiast:

a) ani umowa, ani ustalona w niej cena nie są kwestionowane,

b) wiarygodnie zmierzono na dzień bilansowy stopień zaawansowania umowy,

c) kompletność i poprawność ustalenia dotychczas poniesionych kosztów wykonania umowy nie budzi zastrzeżeń,

d) jednostka posiada na dzień bilansowy aktualny globalny budżet kosztów umowy, określający kwotę kosztów (łącznie z kosztami fazy posprzedażnej), których poniesienie - oprócz dotychczas poniesionych kosztów - jest nieodzowne dla pełnego wykonania umowy,

wówczas przychody z tytułu tej umowy, jak i koszty ich osiągnięcia ustala się proporcjonalnie do stopnia zaawansowania umowy na dzień bilansowy.

W przypadku gdy stopień zaawansowania umowy ustalono:

a) metodą kosztową - wówczas przychody oblicza się w takim odsetku całkowitych przychodów z umowy, jaki procent stanowią dotychczas poniesione koszty wykonania umowy do sumy dotychczas poniesionych kosztów wykonania umowy i kosztów nieodzownych do pełnego wykonania umowy, wynikających z aktualnego globalnego budżetu kosztów; kosztami osiągnięcia tych przychodów są dotychczas poniesione koszty wykonania umowy powiększone o ewentualną rezerwę na stratę;

b) innymi metodami - wówczas część przychodów z pełnego wykonania umowy, przypadającą na wykonaną część budowy, oblicza się w sposób właściwy dla zastosowanej metody pomiaru stopnia zaawansowania budowy. Kosztem osiągnięcia tych przychodów jest taki odsetek sumy dotychczas poniesionych kosztów wykonania umowy i kosztów nieodzownych do pełnego wykonania umowy wynikających z aktualnego globalnego budżetu kosztów, jaki procent stanowią przychody z wykonania umowy na dzień bilansowy do przychodów z pełnego wykonania umowy; koszty osiągnięcia przychodów powiększa ewentualna rezerwa na stratę.

W obu przypadkach zasadę obliczania wartości szacowanych przychodów z niezakończonych umów długoterminowych rozliczanych za pomocą cen stałych przedstawia wzór:

Pt = P x WZ(%) - (P1 +...+ Pt - 1)

gdzie:

Pt - przychód szacowany z umowy w okresie t,

t - numer okresu realizacji umowy,

P - globalny budżet przychodów umowy,

WZ(%) - stopień zaawansowania umowy na dzień bilansowy,

P1+...+Pt - 1 - przychody, które wpłynęły na wynik finansowy w poprzednich okresach.

Jeżeli jednostka stosuje obmiar stopnia zaawansowania za pomocą cen kosztorysowych, to stosowanie wskaźnika procentowego zaawansowania może nie być konieczne.

Jeśli umowa długoterminowa przewiduje jej rozliczenie za pomocą cen "koszty plus", natomiast:

a) ani umowa, ani ustalone w niej elementy kształtujące cenę nie są kwestionowane,

b) kompletność i poprawność ustalenia dotychczas poniesionych kosztów wykonania umowy nie budzi zastrzeżeń,

wówczas przychody z tytułu tej umowy oblicza się jako iloczyn rzeczywiście poniesionych kosztów umowy w danym okresie, których pokrycie przez zamawiającego jest wysoce prawdopodobne, oraz narzutu zysku (premii) zgodnie z warunkami umowy.

Kosztami osiągnięcia przychodów z tytułu tej umowy są rzeczywiście poniesione koszty wykonania umowy - poniesione od daty rozpoczęcia umowy do dnia bilansowego.

Zasadę obliczania wartości szacowanych przychodów z niezakończonych umów długoterminowych rozliczanych za pomocą cen "koszty plus" przedstawia wzór:

Pt = KRP x (1 + NZ)

gdzie:

Pt - przychody szacowane z umowy w okresie t,

t - numer okresu realizacji umowy,

KRP -

rzeczywiście poniesione koszty umowy od daty rozpoczęcia umowy do dnia bilansowego, których pokrycie przez zamawiającego jest wysoce prawdopodobne,

NZ - narzut zysku (%), zgodnie z warunkami umowy.

Jeżeli na dzień bilansowy którykolwiek z warunków określonych powyżej nie jest spełniony albo pokrycie przez zamawiającego poniesionych kosztów wykonania umowy długoterminowej jest mało prawdopodobne, to przychody z tytułu umowy ustala się w wysokości tej części dotychczas poniesionych, od daty rozpoczęcia umowy do dnia bilansowego, kosztów, w której ich pokrycie przez zamawiającego jest prawdopodobne. Kosztem osiągnięcia przychodów z tytułu tej umowy są rzeczywiście poniesione od daty rozpoczęcia umowy do dnia bilansowego koszty wykonania umowy. Zasadę obliczania wartości szacowanych przychodów w takich przypadkach przedstawia wzór:

Pt = KRP - (P1 + ... + Pt -1)

gdzie:

Pt - przychody szacowane z umowy w okresie t,

t - numer okresu realizacji umowy,

KRP -

rzeczywiście poniesione koszty umowy od daty rozpoczęcia umowy do dnia bilansowego, których pokrycie przez zamawiającego jest wysoce prawdopodobne,

P1 +...+ Pt - 1 -

przychody, które wpłynęły na wynik finansowy w poprzednich okresach.

Zasadę obliczania wartości szacowanych kosztów z niezakończonych umów długoterminowych, dla każdego z wariantów jej rozliczenia, przedstawia wzór:

Kt = K x WZ(%) - (K1 +...+ Kt - 1)

gdzie:

Kt - szacowane koszty umowy w okresie t,

t - numer okresu realizacji umowy,

K -

globalny budżet kosztów umowy, korygowany (aktualizowany) na bieżąco podczas trwania umowy w celu uwzględnienia przewidywanych przyszłych zmian w realizacji prac (uprawdopodobnionych),

WZ(%) -

stopień zaawansowania umowy,

K1+...+Kt - 1 -

koszty, które wpłynęły na wynik finansowy w poprzednich okresach.

Przez globalny budżet kosztów rozumie się sumę kosztów już poniesionych oraz zaktualizowanych kosztów planowanych wymagających jeszcze poniesienia dla wykonania umowy łącznie z rezerwą na koszty usunięcia usterek, które ujawnią się w okresie rękojmi lub gwarancji.

Wszelkie skutki zmian zakresu umowy, przewidzianej w niej ceny, aktualizacji globalnego budżetu kosztów usługi, aktualizacji globalnego budżetu przychodów z usługi, dopływu opóźnionych dokumentów poniesienia kosztów (np. faktur podwykonawców) itp. wpływają w całości na przychody i koszty ich osiągnięcia tego okresu, w którym zmiany te nastąpiły, i ewentualnie okresów następnych. Nie koryguje się przychodów i kosztów odniesionych na wyniki finansowe poprzednich okresów.

Przykładami umów długoterminowych, w przypadku których pokrycie poniesionych kosztów jest mało prawdopodobne (por. pkt VIII.4), są umowy, których:

a) warunki nie są w pełni możliwe do wyegzekwowania,

b) zakończenie zależy od wyników toczącego się sporu,

c) wykonawca nie jest w stanie zrealizować.

Na całkowitą, przewidywaną na wykonaniu danej umowy stratę (wynika ona m.in. z porównania aktualnych globalnych budżetów przychodów i kosztów umowy) z chwilą jej ujawnienia tworzy się niezwłocznie, w ciężar kosztów osiągnięcia przychodów, rezerwę. W następnych okresach sprawozdawczych o odpowiednią część wykorzystanej rezerwy pomniejsza się koszty osiągnięcia przychodów z tytułu wykonania umowy. Rezerwa na przewidywaną stratę na umowie traktowana jest, zgodnie z KSR nr 6 "Rezerwy, bierne rozliczenia międzyokresowe kosztów, zobowiązania warunkowe", jako rozliczenie międzyokresowe bierne, natomiast koszty z nią związane obciążają koszty umowy długoterminowej.

Powstające przy księgowym ujęciu przychodów z tytułu wykonania umów i kosztów ich osiągnięcia ewentualne różnice prezentuje się odpowiednio w bilansie i ujawnia w informacji dodatkowej. Różnice te wykazuje się w bilansie w "rozwartym szyku", bez ich saldowania.

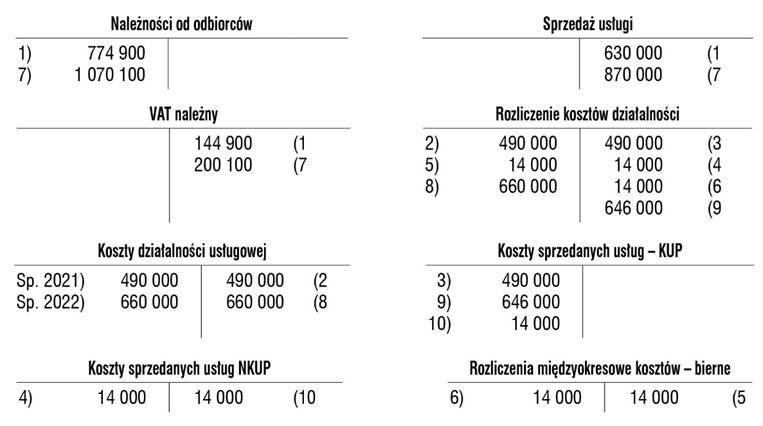

Przykład 1

Spółka z o.o. zawarła w 2021 r. umowę na usługę długoterminową, której okres realizacji ma wynosić 21 miesięcy, tj. od 1 lutego 2021 r. do 31 października 2022 r.

Zgodnie z umową cena ryczałtowa za wykonanie usługi wynosi netto 1 400 000 zł plus VAT według stawki 23%.

Zgodnie z kosztorysem całkowite koszty wytworzenia usługi wyniosą 1 120 000 zł. Spółka dokonuje pomiaru stopnia zaawansowania usługi metodą udziału kosztów poniesionych od dnia zawarcia umowy do dnia ustalenia przychodu w całkowitych kosztach wykonania usługi.

Rzeczywiste koszty wykonania usługi poniesione w okresie od 1 lutego 2021 r. do 31 grudnia 2021 r. wyniosły 490 000 zł, natomiast przychody ze sprzedaży na podstawie faktury za wykonany I etap zrealizowanych usług wyniosły 600 000 zł netto plus VAT według stawki 23%.

Na dzień 31 grudnia 2021 r. stopień zaawansowania usługi, ustalony drogą technicznego obmiaru prac, wyniósł 45%.

Jednostka zakończyła wykonanie usługi zgodnie z planem, tj. 31 października 2022 r.

Cena końcowa usługi, po ostatniej aktualizacji zatwierdzonej przez zamawiającego, wyniosła 1 500 000 zł. Natomiast całkowite koszty wytworzenia usługi wyniosły 1 150 000 zł. Na umowie jednostka zrealizowała zysk w wysokości 350 000 zł.

Rok 2021

Ustalenie przychodów i kosztów z kontraktu długoterminowego na dzień 31 grudnia 2021 r.:

1.

Planowane przychody (budżet przychodów): 1 400 000 zł.

2.

Wartość oszacowanych przychodów zgodnie ze stopniem zaawansowania usługi: 1 400 000 zł × 45% = 630 000 zł.

3.

Planowane koszty (budżet kosztów): 1 120 000 zł.

4.

Wartość oszacowanych kosztów z uwzględnieniem stopnia zaawansowania usługi: 1 120 000 zł × 45% = 504 000 zł.

Ewidencja księgowa

1. Faktura VAT wystawiona za wykonanie I etapu usługi:

Wn "Należności od odbiorców" 774 900

Ma "Sprzedaż usług" 630 000

Ma "VAT należny" 144 900

2. Przeksięgowanie rzeczywistych kosztów dotyczących wykonanej usługi:

Wn "Rozliczenie kosztów działalności" 490 000

Ma "Koszty działalności usługowej" 490 000

3.

Przeksięgowanie kosztu wykonania usługi (do wysokości poniesionych kosztów):

Wn "Koszty sprzedanych usług" 490 000

Ma "Rozliczenie kosztów działalności" 490 000

4. Oszacowane koszty według stopnia zaawansowania realizacji usługi:

504 000 zł - 490 000 zł = 14 000 zł

Wn "Koszty sprzedanych usług" 14 000

- w analityce: NKUP

Ma "Rozliczenie kosztów działalności" 14 000

5. Przeksięgowanie salda powstałego na koncie "Rozliczenie kosztów działalności":

Wn "Rozliczenie kosztów działalności" 14 000

Ma "Rozliczenia międzyokresowe kosztów" 14 000

Rok 2022

Ustalenie przychodów i kosztów z kontraktu długoterminowego na 31 października 2022 r.:

1. Rzeczywiste przychody (po aktualizacji): 1 500 000 zł.

2.

Wartość oszacowanych przychodów zgodnie ze stopniem zaawansowania usługi na dzień 31.12.2021 r.: 630 000 zł.

3. Wartość przychodów zrealizowanych w 2022 r.:

1 500 000 zł - 630 000 zł = 870 000 zł.

4. Rzeczywiste koszty całkowite: 1 150 000 zł.

5.

Wartość oszacowanych kosztów z uwzględnieniem stopnia zaawansowania usług na dzień 31.12.2021 r.: 504 000 zł.

6. Nadwyżka oszacowanych kosztów nad kosztami rzeczywistymi:

504 000 zł - 490 000 zł = 14 000 zł.

7. Wartość rzeczywistych kosztów zrealizowanych w 2022 r.:

1 150 000 zł - (504 000 zł - 14 000 zł) = 660 000 zł.

8. Wartość kosztów odniesionych na wynik finansowy w 2022 r.

1 150 000 zł - 504 000 zł = 646 000 zł.

Ewidencja księgowa

6. Przeksięgowanie salda powstałego na koncie "Rozliczenie kosztów działalności":

Wn "Rozliczenia międzyokresowe kosztów" 14 000

Ma "Rozliczenie kosztów działalności" 14 000

7. Faktura VAT końcowa wystawiona za wykonanie usługi:

Wn "Należności od odbiorców" 1 070 100

Ma "Sprzedaż usług" 870 000

Ma "VAT należny" 200 100

8. Przeksięgowanie rzeczywistych kosztów dotyczących wykonanych usług:

Wn "Rozliczenie kosztów działalności" 660 000

Ma "Koszty działalności usługowej" 660 000

9. Przeksięgowanie kosztu wykonania usługi:

Wn "Koszty sprzedanych usług" 646 000

Ma "Rozliczenie kosztów działalności" 646 000

10. Przeksięgowanie oszacowanych w 2021 r. kosztów z NKUP do KUP:

Wn "Koszty sprzedanych usług" 14 000

Ma "Koszty sprzedanych usług" 14 000

- w analityce: NKUP

Wynik finansowy na I etapie usług zrealizowanych w 2021 r.:

Przychody ze sprzedaży usług: 630 000 zł.

Koszt sprzedanych usług: 504 000 zł.

Wynik na sprzedaży: 126 000 zł (20%).

Wynik finansowy zrealizowany w 2022 r:

Przychody ze sprzedaży usług: 870 000 zł.

Koszt sprzedanych usług: 646 000 zł.

Wynik na sprzedaży: 224 000 zł (25,7%).

Wynik finansowy zrealizowany na całej umowie w latach 2021-2022:

Przychody ze sprzedaży usług: 1 500 000 zł.

Koszt sprzedanych usług: 1 150 000 zł.

Wynik na sprzedaży: 350 000 zł (23,3%).

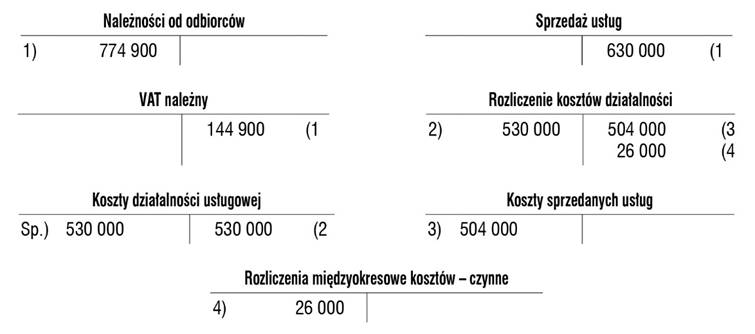

Przykład 2

Dane jak w przykładzie 1, z tym że rzeczywiste koszty wykonania usług poniesione w okresie od 1 lutego 2021 r. do 31 grudnia 2022 r. wyniosły 530 000 zł.

Ewidencja księgowa tylko w 2021 r. Księgowania w 2022 r. podobne jak w przykładzie 1.

Ustalenie przychodów i kosztów z kontraktu długoterminowego na dzień 31 grudnia 2021 r.:

1. Planowane przychody (budżet przychodów): 1 400 000 zł.

2.

Wartość oszacowanych przychodów zgodnie ze stopniem zaawansowania usług: 1 400 000 zł × 45% = 630 000 zł.

3. Planowane koszty (budżet kosztów): 1 120 000 zł.

4.

Wartość oszacowanych kosztów z uwzględnieniem stopnia zaawansowania usług: 1 120 000 zł × 45% = 504 000 zł.

Ewidencja księgowa

1. Faktura VAT wystawiona za wykonanie I etapu usługi:

Wn "Należności od odbiorców" 774 900

Ma "Sprzedaż usług" 630 000

Ma "VAT należny" 144 900

2. Przeksięgowanie rzeczywistych kosztów dotyczących wykonanych usług:

Wn "Rozliczenie kosztów działalności" 530 000

Ma "Koszty działalności usługowej" 530 000

3. Przeksięgowanie kosztu wytworzenia usługi:

Wn "Koszty sprzedanych usług" 504 000

Ma "Rozliczenie kosztów działalności" 504 000

4.

Przeksięgowanie salda powstałego na koncie "Rozliczenie kosztów działalności":

504 000 zł - 530 000 zł = 26 000 zł

Wn "Rozliczenia międzyokresowe kosztów - czynne" 26 000

Ma "Rozliczenie kosztów działalności" 26 000

Wynik finansowy na zrealizowanym I etapie usługi:

Przychody ze sprzedaży usług: 630 000 zł.

Koszt sprzedaży usług: 504 000 zł.

Wynik na sprzedaży: 126 000 zł (20%).

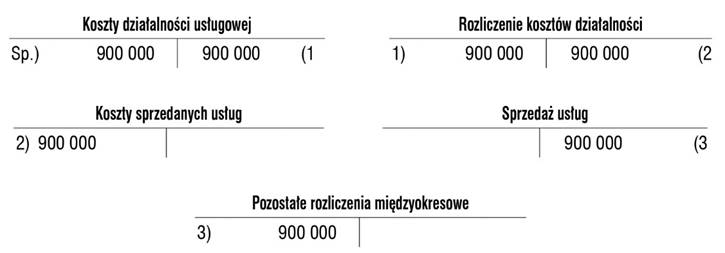

Przykład 3

Spółka A sp. z o.o. 1 kwietnia 2021 r. zawarła ze spółką B sp. z o.o. umowę o budowę pawilonu handlowego. Ustalono wynagrodzenie ryczałtowe w wysokości 3 000 000 zł. Zgodnie z kosztorysem koszty całkowite budowy pawilonu wyniosą 2 400 000 zł. Od dnia zawarcia umowy do dnia bilansowego poniesiono koszty w wysokości 900 000 zł.

Spółka A nie jest w stanie oszacować w sposób wiarygodny kosztów wykonania umowy, tym samym wyniku na umowie. W związku z tym w rachunku zysków i strat spółka A za rok 2021 ujęte zostaną przychody i koszty z wykonania umowy w tej samej wysokości, czyli 900 000 zł.

Ewidencja księgowa

1. Przeksięgowanie rzeczywistych kosztów dotyczących wykonanych robót:

Wn "Rozliczenie kosztów działalności" 900 000

Ma "Koszty działalności usługowej" 900 000

2. Przeksięgowanie kosztu wytworzenia robót:

Wn "Koszty sprzedanych usług" 900 000

Ma "Rozliczenie kosztów działalności" 900 000

3. Przychód ustalany z niezakończonej usługi budowlanej na dzień bilansowy:

Wn "Pozostałe rozliczenia międzyokresowe" 900 000

Ma "Sprzedaż usług" 900 000

Wynik finansowy na zrealizowanym I etapie robót:

Przychody ze sprzedaży: 900 000 zł.

Koszt własny sprzedaży: 900 000 zł.

Wynik na sprzedaży: 0 zł (0%).

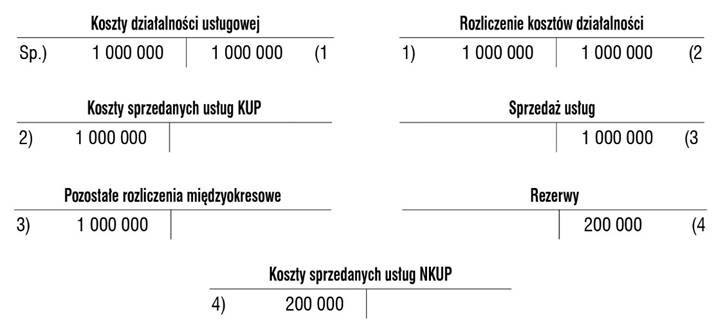

Przykład 4

Spółka C sp. z o.o. 1 kwietnia 2021 r. zawarła ze spółką D sp. z o.o. umowę o budowę lokalu. Ustalono wynagrodzenie ryczałtowe w wysokości 4 000 000 zł. Zgodnie z kosztorysem koszty całkowite budowy lokalu wyniosą 3 600 000 zł. Na skutek weryfikacji kosztów w późniejszym okresie okazało się, że całkowite koszty umowy wyniosą 4 200 000 zł. Spółka D nie zgodziła się na pokrycie dodatkowych kosztów. W związku z tym na dzień bilansowy spółka C ujmie stratę w rachunku zysków i strat w wysokości 200 000 zł.

Od dnia zawarcia umowy do dnia bilansowego poniesiono koszty w wysokości 1 000 000 zł.

Spółka C nie jest w stanie oszacować w sposób wiarygodny kosztów wykonania umowy, tym samym wyniku na umowie. W związku z tym w rachunku zysków i strat spółki C za rok 2021 ujęte zostaną przychody w wysokości poniesionych kosztów 1 000 000 zł, a koszty z wykonania umowy w wysokości 1 200 000 zł, tj. 1 000 000 zł rzeczywiście poniesione koszty oraz strata na umowie (wykazana jako rezerwa) w kwocie 200 000 zł.

Ewidencja księgowa

1. Przeksięgowanie rzeczywistych kosztów dotyczących wykonanych robót:

Wn "Rozliczenie kosztów działalności" 1 000 000

Ma "Koszty działalności usługowej" 1 000 000

2. Przeksięgowanie kosztu wytworzenia robót:

Wn "Koszty sprzedanych usług" 1 000 000

Ma "Rozliczenie kosztów działalności" 1 000 000

3. Przychód ustalany z niezakończonej usługi budowlanej na dzień bilansowy:

Wn "Pozostałe rozliczenia międzyokresowe" 1 000 000

Ma "Sprzedaż usług" 1 000 000

4. Rezerwa na planowaną stratę na umowie:

Wn "Koszty sprzedanych usług" 200 000

Ma "Rezerwy" 200 000

Wynik finansowy na zrealizowanym I etapie robót:

Przychody ze sprzedaży: 1 000 000 zł.

Koszt własny sprzedaży: 1 200 000 zł.

Wynik na sprzedaży (strata): (-) 200 000 zł.

Przykład 5

Rozliczanie kosztów i przychodów metodą stopnia zaawansowania ustalanego na podstawie obmiaru wykonanych prac

Spółka zawarła umowę o budowę budynku handlowego. Umową ustalono stałą cenę ryczałtową w kwocie netto 360 000 zł. Okres realizacji umowy przewidziano na 3 lata. W drugim roku budowy zamawiający i wykonawca podpisali aneks do umowy, w którym obniżono cenę za usługę o 20 000 zł, ponieważ został zmniejszony zakres robót.

Przewidywane przez spółkę na dzień zawarcia umowy koszty wykonania usługi wynosiły 336 000 zł. Zmiana zakresu robót spowodowała konieczność zweryfikowania kosztów. W trakcie weryfikacji uwzględniono zmniejszenie zakresu robót, wzrost kosztów, w stosunku do przewidywanych, robót już wykonanych, wzrost cen materiałów wymagających jeszcze wbudowania, co spowodowało zmniejszenie przewidywanych kosztów całkowitych o kwotę 16 000 zł.

W polityce (zasadach) rachunkowości zarząd spółki przyjął, że stopień zaawansowania realizacji umowy jest ustalany na podstawie obmiaru wykonanych prac.

W poszczególnych latach wartość wystawionych faktur VAT za częściowe wykonanie robót, poniesione koszty rzeczywiste i stopień zaawansowania prac kształtowały się następująco:

| Lata | Wystawione faktury VAT | Poniesione koszty | Stopień |

| I rok | 60 000 | 80 000 | 25% |

| II rok | 200 000 | 160 000 | 60% |

| III rok | 80 000 | 80 000 | 100% |

| RAZEM | 340 000 | 320 000 | x |

Realizację budowy zakończono w umówionym terminie.

Przychody, koszty i stopień zaawansowania robót w okresie realizacji umowy są następujące:

| I. Ustalenie przychodów na poszczególne lata realizacji umowy (w zł) | |||

| ROK | Wielkości skumulowane na koniec roku | Wielkości | Wielkości za dany rok wpływające na wynik finansowy |

| I | 360 000 x 25% = 90 000 | 0,00 | 90 000 |

| II | 340 000 x 60% = 204 000 | 90 000 | 204 000 |

| III | 340 000 x 100% = 340 000 | 204 000 | 340 000 |

| II. Ustalenie kosztów na poszczególne lata realizacji umowy (w zł) | |||

| ROK | Wielkości skumulowane na koniec roku | Wielkości | Wielkości za dany rok wpływające na wynik finansowy |

| I | 336 000 x 25% = 84 000 | 0,00 | 84 000 |

| II | 320 000 x 60% = 192 000 | 84 000 | 192 000 |

| III | 320 000 x 100% = 320 000 | 192 000 | 320 000 |

| III. Zaliczenie przychodów do rozliczenia w czasie (w zł) | ||||||

| ROK | Kwota | Kwota | Rozliczenia międzyokresowe przychodów | |||

| Zmiany w roku | Saldo na koniec roku | |||||

| Wn | Ma | Wn | Ma | |||

| I | 60 000 | 360 000 x 25% = =90 000 | 30 000 |

| 30 000 |

|

| II | 200 000 | 204 000 - 90 000 = = 114 000 |

| 86 000 |

| 56 000 |

| III | 80 000 | 340 000 - 204 000 = | 56 000 |

|

|

|

| Razem | 340 000 | 340 000 |

|

|

|

|

| IV. Wielkości skumulowane na początek roku | ||||||

| ROK | Kwota kosztów | Kwota kosztów | Rozliczenia międzyokresowe kosztów | |||

| Zmiany w roku | Saldo na koniec roku | |||||

| Wn | Ma | Wn | Ma | |||

| I | 80 000 | 336 000 x 25% = |

| 4 000 |

| 4 000 |

| II | 160 000 | 192 000 - 84 000 = = 108 000 | 52 000 |

| 48 000 |

|

| III | 80 000 | 320 000 -192 000 = |

| 48 000 |

|

|

| Razem | 320 000 | 320 000 |

|

|

|

|

| V. Ustalenie różnic przejściowych do wyliczenia odroczonego podatku dochodowego (w zł) | ||||

| ROK | Wyszczególnienie | Wartość | Wartość | Różnica przejściowa |

| Rozliczenia międzyokresowe przychodów | ||||

| I | Saldo Wn - Aktywa | 30 000 | - |

+ 30 000 |

| II | Saldo Ma - Pasywa | 56 000 |

| -56 000 |

| Rozliczenia międzyokresowe kosztów | ||||

| I | Saldo Ma - Pasywa | 4 000 |

| -4 000 |

| II | Saldo Wn - Aktywa | 48 000 |

| + 48 000 |

| VI. Ustalenie podatku odroczonego (w zł) | ||||

| ROK | Wyszczególnienie | Różnica | Stawka podatku | Kwota |

| Aktywa z tytułu podatku odroczonego | ||||

| I | Rozliczenia międzyokresowe kosztów | -4 000 | 19% | 760 |

| II | Rozliczenia międzyokresowe przychodów | -56 000 | 19% | 10 640 |

| Rezerwa z tytułu podatku odroczonego | ||||

| I | Rozliczenia międzyokresowe przychodów | + 30 000 | 19% | 5 700 |

| II | Rozliczenia międzyokresowe kosztów | + 48 000 | 19% | 9 120 |

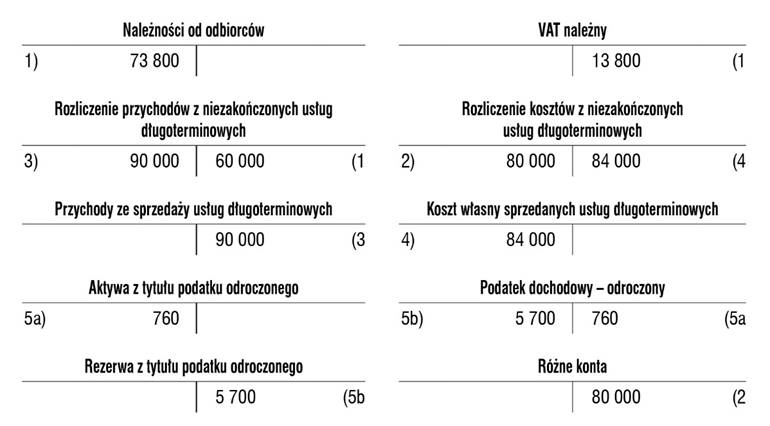

Ewidencja księgowa

I rok

1. Faktury częściowe za I rok:

Wn "Należności od odbiorców" 73 800

Ma "Rozliczenie przychodów z niezakończonych usług długoterminowych" 60 000

Ma "VAT należny" 13 800

2. Rzeczywiście poniesione koszty realizacji umowy w I roku:

Wn "Rozliczenie kosztów z niezakończonych usług długoterminowych" 80 000

Ma różne konta 80 000

3. Oszacowanie przychodów z umowy (PK):

Wn "Rozliczenie przychodów z niezakończonych usług długoterminowych" 90 000

Ma "Przychody ze sprzedaży usług długoterminowych" 90 000

4. Oszacowanie kosztów realizacji umowy (PK):

Wn "Koszt własny sprzedanych usług długoterminowych" 84 000

Ma "Rozliczenie kosztów z niezakończonych usług długoterminowych" 84 000

5. Ustalenie podatku odroczonego (PK):

a) aktywów

Wn "Aktywa z tytułu podatku odroczonego" 760

Ma "Podatek dochodowy - odroczony" 760

b) pasywów

Wn "Podatek dochodowy - odroczony" 5 700

Ma "Rezerwa z tytułu podatku odroczonego" 5 700

Prezentacja w bilansie rozliczeń międzyokresowych z tytułu rozliczenia umowy:

Aktywa B.IV "Krótkoterminowe rozliczenia międzyokresowe"

Dodatkowa pozycja "Aktywa z tytułu niezakończonych umów budowlanych"

- Należności niezafakturowane 30 000 zł

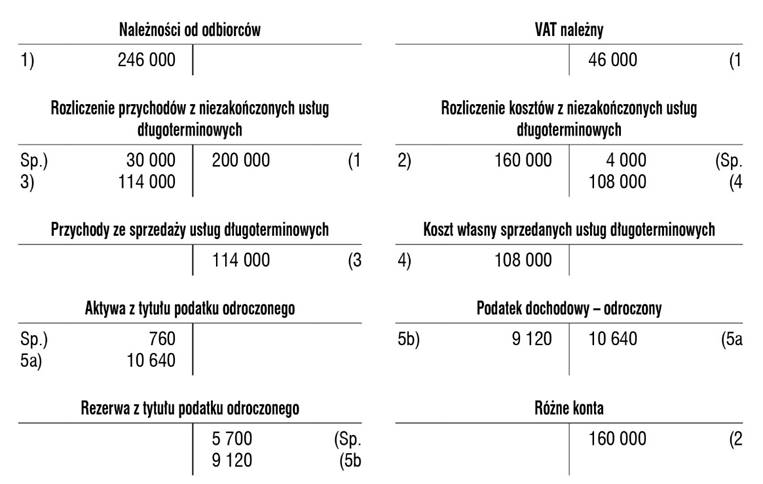

II rok

1. Faktury częściowe za II rok:

Wn "Należności od odbiorców" 246 000

Ma "Rozliczenie przychodów z niezakończonych usług długoterminowych" 200 000

Ma "VAT należny" 46 000

2. Rzeczywiście poniesione koszty realizacji umowy w II roku:

Wn "Rozliczenie kosztów z niezakończonych usług długoterminowych" 160 000

Ma różne konta 160 000

3. Oszacowanie przychodów z umowy (PK):

Wn "Rozliczenie przychodów z niezakończonych usług długoterminowych" 114 000

Ma "Przychody ze sprzedaży usług długoterminowych" 114 000

4. Oszacowanie kosztów realizacji umowy (PK):

Wn "Koszt własny sprzedanych usług długoterminowych" 108 000

Ma "Rozliczenie kosztów z niezakończonych usług długoterminowych" 108 000

5. Ustalenie podatku odroczonego (PK):

a) aktywów

Wn "Aktywa z tytułu podatku odroczonego" 10 640

Ma "Podatek dochodowy - odroczony" 10 640

b) pasywów

Wn "Podatek dochodowy - odroczony" 9 120

Ma "Rezerwa z tytułu podatku odroczonego" 9 120

Prezentacja w bilansie rozliczeń międzyokresowych z tytułu rozliczenia umowy:

Pasywa B.IV "Rozliczenia międzyokresowe"

Dodatkowa pozycja "Rozliczenia międzyokresowe umów budowlanych"

- Rozliczenia międzyokresowe przychodów 56 000 zł

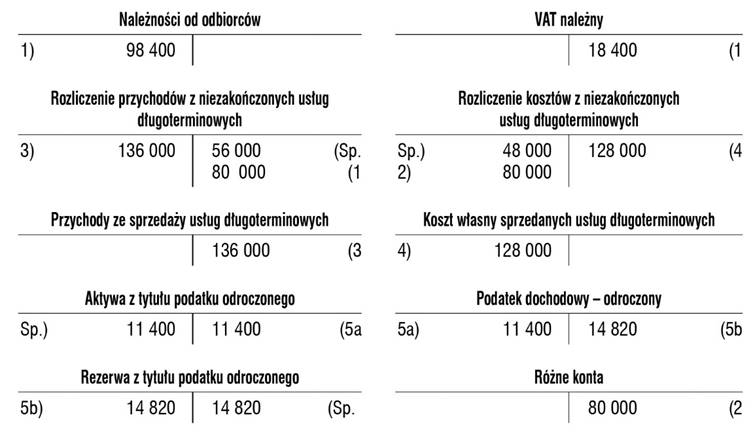

III rok

1. Faktury częściowe za III rok:

Wn "Należności od odbiorców" 98 400

Ma "Rozliczenie przychodów z niezakończonych usług długoterminowych"80 000

Ma "VAT należny" 18 400

2. Rzeczywiście poniesione koszty realizacji umowy w III roku:

Wn "Rozliczenie kosztów z niezakończonych usług długoterminowych" 80 000

Ma różne konta 80 000

3. Oszacowanie przychodów z umowy (PK):

Wn "Rozliczenie przychodów z niezakończonych usług długoterminowych" 136 000

Ma "Przychody ze sprzedaży usług długoterminowych" 136 000

4. Oszacowanie kosztów realizacji umowy (PK):

Wn "Koszt własny sprzedanych usług długoterminowych" 128 000

Ma "Rozliczenie kosztów z niezakończonych usług długoterminowych" 128 000

5. Wyksięgowanie podatku odroczonego (PK):

a) aktywów

Wn "Podatek dochodowy - odroczony" 11 400

Ma "Aktywa z tytułu podatku odroczonego" 11 400

b) pasywów

Ma "Rezerwa z tytułu podatku odroczonego" 14 820

Wn "Podatek dochodowy - odroczony" 14 820

W trzecim roku realizacji umowy nie powinny wystąpić w bilansie pozycje dotyczące rozliczeń międzyokresowych z tytułu jej realizacji, ponieważ umowa została zakończona.

Przykład 6

Ustalanie przychodów i kosztów z realizacji umowy długoterminowej - metoda zysku zerowego

Spółka zawarła umowę o budowę hali produkcyjnej. Umową ustalono stałą cenę ryczałtową w kwocie netto 700 000 zł. Okres realizacji umowy przewidziano na 2 lata. Przewidywane przez spółkę na dzień zawarcia umowy koszty wykonania usługi wynosiły 630 000 zł.

W pierwszym roku realizacji umowy spółka nie ma możliwości przeprowadzenia wiarygodnych szacunków stopnia zaawansowania prac, natomiast zamawiający zwróci wykonawcy pełne poniesione koszty. W polityce (zasadach) rachunkowości zarząd spółki przyjął, że w takiej sytuacji do rozliczenia kosztów i przychodów zostanie zastosowana metoda zysku zerowego.

W pierwszym roku spółka wystawiła faktury VAT za częściowe wykonanie robót w kwocie netto 120 000 zł, a rzeczywiste koszty wyniosły 90 000 zł.

Ustalenie przychodów, kosztów i wyniku finansowego wykazywanych w rachunku

zysków i strat (zł):

przychody oszacowane: 90 000 zł,

koszty oszacowane: 90 000 zł,

wynik na umowie: 0 zł.

Ustalenie aktywów i pasywów do wykazania w bilansie (zł):

przychody oszacowane: 90 000 zł,

zafakturowana sprzedaż netto: 120 000 zł,

różnica (rozliczenia międzyokresowe przychodów - saldo Ma): 30 000 zł,

koszty oszacowane: 90 000 zł,

koszty rzeczywiste: 90 000 zł,

różnica (rozliczenia międzyokresowe kosztów): 0 zł.

Ustalenie podatku odroczonego dotyczącego rozliczeń międzyokresowych przychodów (w zł):

wartość księgowa (rozliczenia międzyokresowe przychodów saldo Ma): 30 000 zł,

wartość podatkowa: 0 zł,

ujemna różnica przejściowa: 30 000 zł,

stawka podatku dochodowego: 19%,

kwota aktywów z tytułu podatku odroczonego: 5700 zł.

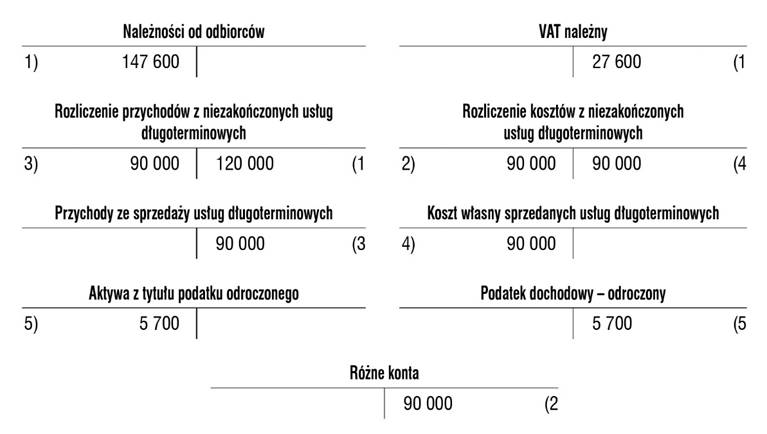

Ewidencja w księgach rachunkowych operacji gospodarczych dotyczących realizacji umowy (w zł):

1. Faktury częściowe za I rok (wartość netto):

Wn "Należności od odbiorców" 147 600

Ma "Rozliczenie przychodów z niezakończonych usług długoterminowych" 120 000

Ma "VAT należny" 27 600

2. Rzeczywiście poniesione w I roku koszty realizacji umowy:

Wn "Rozliczenie kosztów z niezakończonych usług długoterminowych" 90 000

Ma różne konta 90 000

3. Oszacowanie przychodów z umowy (PK):

Wn "Rozliczenie przychodów z niezakończonych usług długoterminowych" 90 000

Ma "Przychody ze sprzedaży usług długoterminowych" 90 000

4. Oszacowanie kosztów realizacji umowy (PK):

Wn "Koszt własny sprzedanych usług długoterminowych" 90 000

Ma "Rozliczenie kosztów z niezakończonych usług długoterminowych" 90 000

5. Ustalenie aktywów z tytułu podatku odroczonego (PK):

Wn "Aktywa z tytułu podatku odroczonego" 5 700

Ma "Podatek dochodowy - odroczony" 5 700

Wybór sposobu ewidencji i rozliczania kosztów

Wybór rachunku kosztów jest ściśle związany z przyjętym przez jednostkę wariantem sporządzania rachunku zysków i strat. Możliwe są trzy podstawowe rozwiązania w zakresie ewidencji i rozliczania kosztów:

1) tylko według rodzajów - na kontach zespołu 4 (konto "Koszty według rodzajów" i "Rozliczenie kosztów"),

2) tylko według funkcji - na kontach zespołu 5 (500, 520, 530, 550 i 580 itp.) z ewentualnym dalszym ich podziałem według rodzajów,

3) według rodzajów - na kontach zespołu 4 (4-ki i 490) i równocześnie według funkcji - na kontach zespołu 5 (500, 520, 530, 550 i 580 itp.).

W przypadku świadczenia przez jednostkę usług o terminie wykonalności dłuższym niż 6 miesięcy wskazane jest, aby koszty tych usług jednostka ujmowała na kontach zespołu 4 i 5 lub tylko zespołu 5. Przy długoterminowych usługach ewidencja kosztów tylko według rodzajów, tj. tylko na kontach zespołu 4, nie jest najlepszym rozwiązaniem. W księgach rachunkowych koszty tej działalności wymagają bowiem grupowania według poszczególnych usług/zleceń/budów w ścisłym związku z przychodami ze sprzedaży usługi długoterminowej. Przy wyborze ewidencji kosztów na kontach zespołu 4 i 5 koszty proste według rodzajów ewidencjonowane na podstawie dokumentów źródłowych gromadzi się na koncie "Koszty według rodzajów". Następnie za pośrednictwem konta "Rozliczenie kosztów" przenosi je na konta zespołu 5, na których są gromadzone według miejsc ich powstawania (poszczególnych usług/zleceń/budów) lub na konto zespołu 6 "Rozliczenia międzyokresowe", jeżeli wymagają rozliczenia w czasie.

W tym celu jednostka w zakładowym planie kont powinna co najmniej wprowadzić następujące konta związane ze świadczeniem usług długoterminowych (numeracja kont jest przykładowa):

Zespół 3

Konto 310 "Materiały"

Zespół 4 - koszty według rodzajów

Konto 401 - "Amortyzacja"

Konto 402 - "Materiały i energia"

Konto 403 - "Usługi obce"

Konto 404 - "Wynagrodzenia"

Konto 405 - "Świadczenia na rzecz pracowników"

Konto 406 - "Pozostałe koszty"

Konto 490 - "Rozliczenie kosztów"

Zespół 5

Konto 501-1 - "Koszty działalności usługowej"

Konto 501-2 - "Koszty ogólne usługi/zlecenia/budowy"

Konto 530 - "Koszty działalności pomocniczej"

Konto 580 - "Rozliczenie kosztów działalności"

Zespół 6

Konto 640 - "Rozliczenia międzyokresowe kosztów"

Zespół 7

700-1 - "Przychody ze sprzedaży usług"

701-1 - "Koszty sprzedanych usług"

Zespół 8

Konto 844 - "Przychody przyszłych okresów"

Przykładowe księgowania w jednostce stosującej konta zespołu 4 i 5 (bez pośrednictwa konta 580 - "Rozliczenie kosztów działalności")

1. Koszty proste według rodzajów na podstawie dowodów źródłowych:

Wn "Koszty według rodzajów"

Ma konta zespół 0, 1, 2, 3, 8

2. Rozliczenie kosztów:

a) koszty bezpośrednie usług/robót budowlanych

Wn "Koszty działalności usługowej"

Ma "Rozliczenie kosztów"

b) koszty pośrednie usług/robót budowlanych

Wn "Koszty ogólne usługi/zlecenia/budowy"

Ma "Rozliczenie kosztów"

3. Koszty działalności pomocniczej - w części stanowiącej:

a) koszty bezpośrednie

Wn "Koszty działalności usługowej"

Ma "Koszty działalności pomocniczej"

b) koszty pośrednie

Wn "Koszty ogólne usługi/zlecenia/budowy"

Ma "Koszty działalności pomocniczej"

4. Ewentualne zwroty niezużytych materiałów oraz odzysków z budowy:

Wn "Rozliczenie kosztów"

Ma "Koszty ogólne usługi/zlecenia/budowy"

oraz równolegle

Wn "Materiały"

Ma "Zużycie materiałów i energii"

5. Rozliczenie kosztów pośrednich usługi:

Wn "Koszty działalności usługowej"

Ma "Koszty ogólne usługi/zlecenia/budowy"

6. Koszty wytworzenia zakończonych usług/robót budowlanych:

Wn "Koszty sprzedanych usług"

Ma "Koszty działalności usługowej"

7. Koszty rozliczane w czasie:

Wn "Koszty działalności usługowej" lub "Koszty ogólne usługi/zlecenia/budowy"

Ma "Rozliczenia międzyokresowe kosztów"

W sytuacji wyboru przez jednostkę ewidencji kosztów wyłącznie na kontach zespołu 5, bez uprzedniego ich grupowania według rodzaju na kontach zespołu 4, wszystkie koszty proste, wynikające z dokumentów źródłowych, dotyczące bieżącego okresu sprawozdawczego, należy księgować na bieżąco bezpośrednio na kontach zespołu 5 lub na kontach zespołu 6, jeżeli wymagają rozliczenia w czasie, w korespondencji z kontami zespołu 0, 1, 2, 3 i 8.

Przy tego typu ewidencji kosztów, tj. tylko na kontach zespołu 5, zaleca się stosować do każdego konta zespołu 5 podział kosztów prostych według rodzajów, co ułatwi sporządzenie:

- informacji dodatkowej, która zgodnie z załącznikiem nr 1 do ustawy o rachunkowości w pkt 2.6 "Dodatkowych informacji i objaśnień" w jednostkach sporządzających rachunek zysków i strat w wersji kalkulacyjnej powinna zawierać informacje o kosztach rodzajowych,

- sprawozdań statystycznych.

Przykładowe księgowania w jednostce stosującej tylko konta zespołu 5 (bez pośrednictwa konta 580 - "Rozliczenie kosztów działalności")

1. Koszty usług/robót budowlanych na podstawie dowodów źródłowych:

a) koszty bezpośrednie usług/robót budowlanych

Wn "Koszty działalności usługowej"

Ma koszty zespół 0, 1, 2, 3 i 8

b) koszty pośrednie usług/robót budowlanych

Wn "Koszty ogólne usługi/zlecenia/budowy"

Ma koszty zespół 0, 1, 2, 3 i 8

2. Koszty działalności pomocniczej - w części stanowiącej:

a) koszty bezpośrednie

Wn "Koszty działalności usługowej"

Ma "Koszty działalności pomocniczej"

b) koszty pośrednie

Wn "Koszty ogólne usługi/zlecenia/budowy"

Ma "Koszty działalności pomocniczej"

3. Ewentualne zwroty niezużytych materiałów oraz odzysków z budowy:

Wn "Materiały"

Ma "Koszty ogólne usługi/zlecenia/budowy"

4. Rozliczenie kosztów pośrednich usługi:

Wn "Koszty działalności usługowej"

Ma "Koszty ogólne usługi/zlecenia/budowy"

5. Koszty wytworzenia zakończonych usług:

Wn "Koszty sprzedanych usług"

Ma "Koszty działalności usługowej"

6. Koszty rozliczane w czasie:

Wn "Koszty działalności usługowej" lub "Koszty ogólne usługi/zlecenia/budowy"

Ma "Rozliczenia międzyokresowe kosztów"

Podatek odroczony

Z uwagi na występowanie różnic przejściowych w związku z różnym momentem powstania przychodów i kosztów w umowach długoterminowych jednostka tworzy rezerwę i ustala aktywa z tytułu odroczonego podatku dochodowego.

PODSTAWA PRAWNA:

art. 4 ust. 4, art. 26 ust. 1 pkt 1, art. 26 ust. 3, art. 28 ust. 1 pkt 6, art. 28 ust. 3, art. 28 ust. 4, art. 34a, art. 34c, art. 34d ustawy z 29 września 1994 r. o rachunkowości - j.t. Dz.U. z 2021 r. poz. 217

pkt V-VIII uchwały nr 9/06 Komitetu Standardów Rachunkowości z dnia 18.09.2006 r. w sprawie przyjęcia krajowego standardu rachunkowości nr 3 "Niezakończone usługi budowlane"

Joanna Gawrońska

biegły rewident