4/2021, data dodania: 18.03.2021

4/2021, data dodania: 18.03.2021 Jak określić datę rozpoczęcia i zakończenia dzieła w formularzu RUD

Od 1 stycznia 2021 r. płatnicy składek i osoby fizyczne zamawiające dzieło przekazują do ZUS informacje o zawartych umowach o dzieło. Z treści formularza RUD - wprowadzonego w celu raportowania umów o dzieło - wynika, że należy w nim określić datę zawarcia umowy oraz datę rozpoczęcia wykonywania dzieła i datę zakończenia wykonywania dzieła. Jednak dwie ostatnie daty nie zawsze są określone w umowie o dzieło. Zatem w takiej sytuacji płatnicy składek mogą mieć problem z prawidłowym wypełnieniem formularza RUD, zwłaszcza że rubryka dotycząca daty rozpoczęcia wykonywania dzieła jest traktowana przez ZUS jako pole obowiązkowe.

Daty rozpoczęcia i zakończenia wykonywania dzieła

W wielu umowach o dzieło data rozpoczęcia wykonywania dzieła jest nieokreślona i zbędna. Przedmiot umowy o dzieło może warunkować brak konieczności narzucania tego terminu, wykonawcy można bowiem pozostawić swobodę odnośnie terminu, w którym rozpoczyna wykonywać dzieło. Pamiętać należy, że zawierana umowa jest umową rezultatu, a zatem znaczenie ma to, czy zostanie osiągnięty skutek w postaci powstania dzieła. Dla płatnika składek (zamawiającego dzieło) w wielu sytuacjach może być zupełnie obojętne, jak długo i kiedy wykonawca wykonuje dzieło. Z punktu widzenia zamawiającego z reguły znaczenie ma dzień, w którym dzieło ma być oddane. Jednak data oddania dzieła nie zawsze jest tożsama z datą zakończenia wykonywania dzieła (a tę należy wskazać w formularzu RUD), wykonawca może bowiem zakończyć prace nad dziełem np. 2 tygodnie przed terminem jego oddania.

Przykład

Spółka zamówiła u Krzysztofa S. wykonanie wzoru znaku graficznego dla linii produktów, które mają być przez nią wprowadzone na rynek w drugiej połowie 2021 r. (załóżmy, że wykonawca nie wykonuje dzieła w ramach działalności gospodarczej oraz że nie jest to umowa z własnym pracownikiem). Umowa została zawarta 15 marca 2021 r. Strony ustaliły m.in., że opracowany przez wykonawcę wzór znaku graficznego ma być przekazany spółce 30 kwietnia 2021 r. Zatem dla stron nie ma znaczenia, kiedy Krzysztof S. rozpocznie prace nad opracowaniem znaku graficznego. Nie ma też znaczenia, czy rozpocznie je jeszcze w marcu czy już w kwietniu i jak długo zajmie mu jego wykonanie (miesiąc, tydzień czy kilka dni). Dla zamawiającego istotny jest rezultat jego pracy (tj. przygotowanie dzieła) i oddanie go spółce w ostatnim dniu kwietnia. I to rezultat pracy wpływał na wysokość ustalonego w umowie wynagrodzenia (tj. wartość dzieła), a nie liczba godzin czy dni spędzonych przez wykonawcę nad wykonaniem dzieła.

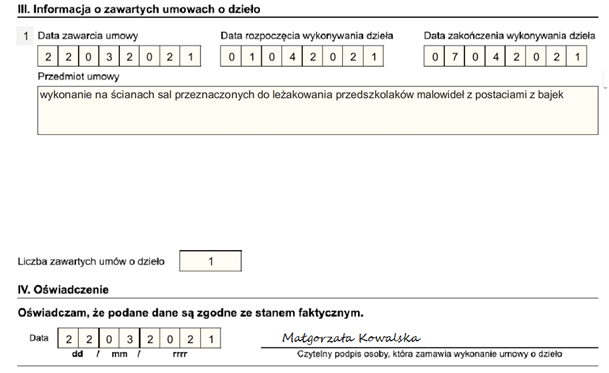

Przykład

Małgorzata K. prowadząca przedszkole zawarła 22 marca 2021 r. z Marią S. - studentką uczelni artystycznej - umowę o dzieło na wykonanie na ścianach sal przeznaczonych do leżakowania przedszkolaków rysunków z postaciami z bajek. Strony ustaliły, że Maria S. rozpocznie wykonywanie dzieła 1 kwietnia, a zakończy 7 kwietnia 2021 r. (z uwagi na przerwę świąteczną przedszkole będzie wtedy zamknięte). A zatem w tej sytuacji Małgorzata K. zgłosi do ZUS informacje zarówno o dacie zawarcia umowy, jak i datach rozpoczęcia i zakończenia wykonywania dzieła. Te bowiem zostały w umowie o dzieło określone i wynikają ze specyfiki zamówionego dzieła, które jest wykonywane w lokalu należącym do płatnika składek.

Fragment wypełnionego druku RUD

Dlaczego deklarowany w formularzu RUD okres wykonywania dzieła jest istotny

Należy mieć na uwadze, że zasadniczo w razie skutecznego zakwestionowania charakteru prawnego umowy i w rezultacie objęcia wykonawcy ubezpieczeniami emerytalnym i rentowymi oraz ubezpieczeniem zdrowotnym to właśnie okres wykonywania umowy przez wykonawcę będzie wyznaczał zakres czasowy obowiązku ubezpieczeniowego. Wskazywanie zatem w formularzu RUD dat, które nie są określone w umowie o dzieło, może - w razie kontroli ZUS - utrudnić płatnikowi składek wykazanie długości okresu, w jakim faktycznie wykonawca wykonywał przedmiot umowy.

Co więcej, płatnik składek w formularzu RUD oświadcza, że "podane dane są zgodne ze stanem faktycznym". Trudno zatem przyjąć, by płatnik składek - na potrzeby składanego raportu do ZUS - miał kreować stan odbiegający od stanu faktycznego (i ponosił konsekwencje podania nieprawdziwych danych w formularzu RUD).

Czy dostosowywać umowy o dzieło do danych wymaganych w formularzu RUD

Biorąc pod uwagę specyfikę umów o dzieło (które są umowami rezultatu), nie wydaje się zasadne, by płatnicy składek mieli dostosowywać umowy o dzieło do zakresu danych wymaganych w formularzu RUD w bloku III. Takie próby mogłyby w wielu sytuacjach prowadzić do późniejszego podważania charakteru prawnego umowy o dzieło i zbliżania jej do umowy zlecenia. Sam fakt wprowadzenia przez ustawodawcę obowiązku raportowania do ZUS o zawartych umowach o dzieło (które przecież nadal nie stanowią tytułu do ubezpieczeń społecznych i ubezpieczenia zdrowotnego) i deklarowany przy tym cel legislacyjny w postaci umożliwienia ZUS weryfikowania istnienia obowiązku ubezpieczeń społecznych osób wykonujących umowy nazwane umowami o dzieło nie jest wystarczającym powodem do "dopasowywania" warunków umowy do ustalonego przez ustawodawcę wzoru formularza RUD. W szczególności, że jak zostało wykazane, mogłoby to prowadzić do negatywnych konsekwencji dla płatnika składek.

Jak wypełnić formularz RUD, gdy nie wszystkie wymagane daty wynikają z umowy o dzieło

Najbardziej właściwym postępowaniem płatnika składek byłoby niewskazywanie w formularzu RUD dat, które wprost nie wynikają z umowy o dzieło (z przyczyn opisanych w artykule). ZUS traktuje jednak datę rozpoczęcia wykonywania dzieła jako pole obowiązkowe, a zatem bez jej wskazania dokument nie będzie poprawnie złożony. Zgodnie z wyjaśnieniem rzecznika ZUS, w razie braku wskazania w umowie daty rozpoczęcia wykonywania dzieła należy w formularzu RUD w tym polu wpisać datę zawarcia umowy o dzieło. Rozwiązanie to jest pewną opcją (w szczególności w odniesieniu do umów o dzieło, których czas trwania jest krótki), jednak, jak zostało wcześniej wyjaśnione, niepozbawioną elementu nieprawidłowości (a czasem również ryzyka po stronie płatnika składek).

Data zakończenia wykonywania dzieła to pole nieobowiązkowe w formularzu RUD. ZUS wyjaśnia przy tym, że ta rubryka może pozostać niewypełniona w sytuacji, gdy umowa o dzieło została zawarta na czas nieokreślony. To wyjaśnienie budzi wątpliwości, skoro zasadniczo "stosunek prawny wynikający z umowy o dzieło nie ma charakteru zobowiązania trwałego (ciągłego)" (zob. wyrok Sądu Najwyższego z 6 sierpnia 2014 r., sygn. akt II UK 566/13,; czy wyrok Sądu Najwyższego z 6 kwietnia 2011 r., sygn. akt II UK 315/10). Zatem z jednej strony płatnik składek może nie wypełniać pola "data zakończenia wykonywania dzieła", jeśli data ta nie została określona w umowie o dzieło (pole to ma charakter nieobowiązkowy), z drugiej - niewypełnienie tej rubryki zapewne będzie odczytywane w ZUS jako zawarcie umowy o dzieło na czas nieokreślony (co może zwiększyć ryzyko kontroli takiej umowy przez ZUS). Zatem zapewne dla wielu płatników składek w takiej sytuacji optymalnym rozwiązaniem będzie jednak wskazanie w rubryce "data zakończenia wykonywania dzieła" daty oddania dzieła.

Raportowanie do ZUS umów o dzieło jest rozwiązaniem nowym, funkcjonującym zaledwie kilka tygodni. Zapewne w kolejnych miesiącach wypracowana zostanie praktyka, która usunie przedstawione w artykule wątpliwości i potencjalne zagrożenia dla płatników składek.

PODSTAWA PRAWNA:

-

art. 36 ust. 17 ustawy z 13 października 1998 r. o systemie ubezpieczeń społecznych - j.t. Dz.U. z 2021 r. poz. 423

-

załącznik nr 24 do rozporządzenia Ministra Rodziny i Polityki Społecznej z 20 grudnia 2020 r. w sprawie określenia wzorów zgłoszeń do ubezpieczeń społecznych i ubezpieczenia zdrowotnego, imiennych raportów miesięcznych i imiennych raportów miesięcznych korygujących, zgłoszeń płatnika składek, deklaracji rozliczeniowych i deklaracji rozliczeniowych korygujących, zgłoszeń danych o pracy w szczególnych warunkach lub o szczególnym charakterze, raportów informacyjnych, oświadczeń o zamiarze przekazania raportów informacyjnych, informacji o zawartych umowach o dzieło oraz innych dokumentów - Dz.U. z 2020 r. poz. 2366

Przywołane orzeczenia sądowe:

-

wyrok Sądu Najwyższego z 6 sierpnia 2014 r. (II UK 566/13)

-

wyrok Sądu Najwyższego z 6 kwietnia 2011 r., (II UK 315/10)

dr Aneta Olędzka

radca prawny, doktor nauk prawnych, ekspert z zakresu prawa pracy, ubezpieczeń i prawa cywilnego