6/2020, data dodania: 30.03.2020

6/2020, data dodania: 30.03.2020 Ewidencja księgowa tytułu wykonawczego w państwowej jednostce budżetowej

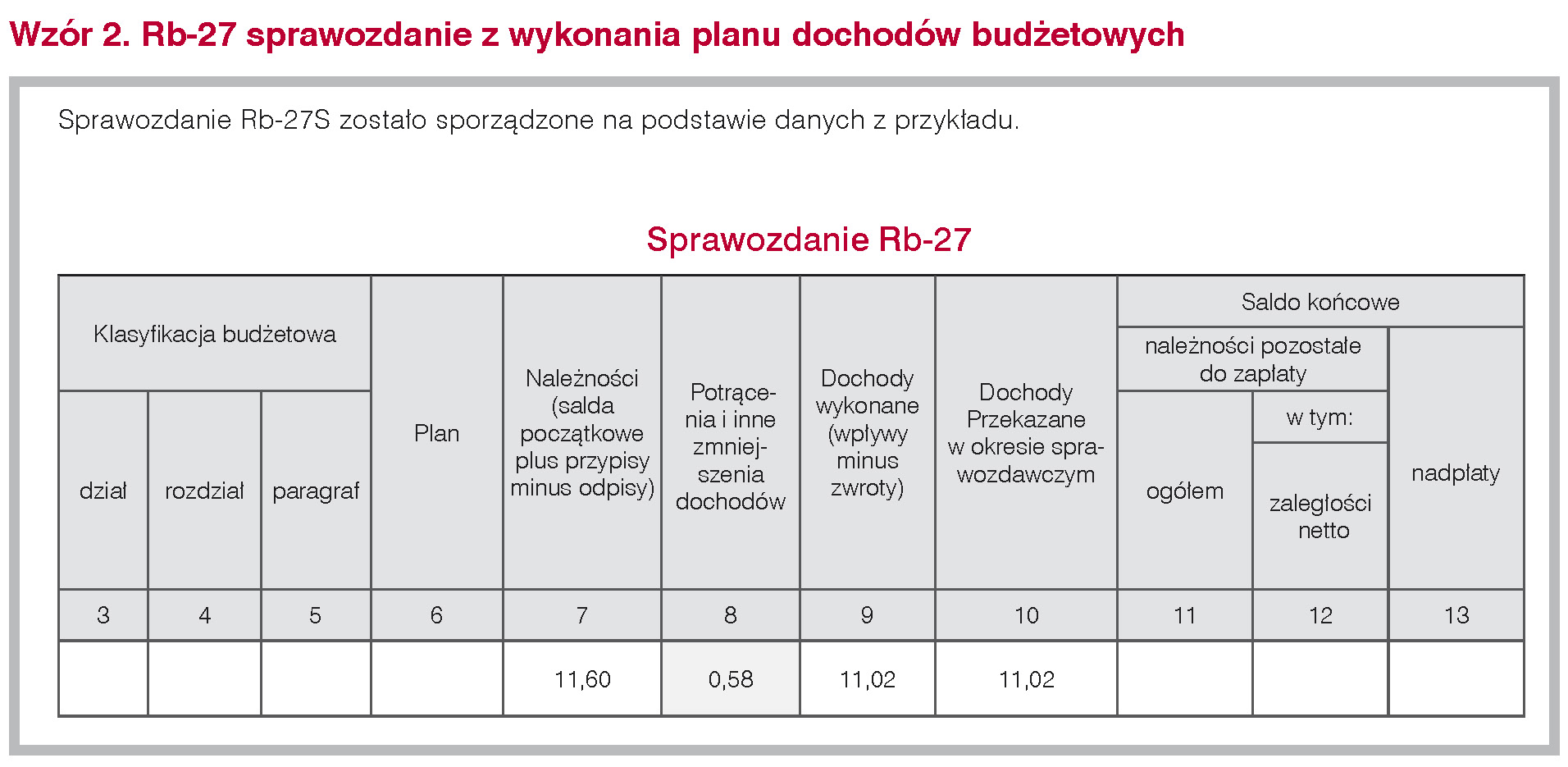

Urząd skarbowy pomniejsza wyegzekwowaną należność o opłatę komorniczą. Należność główna 11,60 z tytułu kosztów upomnienia. Urząd skarbowy przekazuje na konto jednostki kwotę w wysokości 11,02 zł i pobiera opłatę 0,58 zł. Jak powinna wyglądać ewidencja księgowa tytułu wykonawczego od momentu naliczenia należności do wpłaty dokonanej przez urząd skarbowy na konto jednostki? Jak powinny być wykazane powyższe dane w sprawozdaniu z dochodów RB 27?

Należności

Należności to bezsporne wierzytelności zaakceptowane przez ich dłużników, które posiadają terminy płatności. Przy czym należności w całości bądź w części kwestionowane przez dłużników, lub w odniesieniu do których spodziewamy się kwestionowania przez dłużnika, nazywane są roszczeniami.

Jednym z obowiązków jednostek publicznych jest poprawne ustalanie należności oraz pobieranie dochodów budżetowych - zgodnie z zapisami art. 162 ustawy z 27 sierpnia 2009r o finansach publicznych (dalej: uofp). Tryb pobierania dochodów przez jednostki realizujące dochody budżetowe został opisany w rozporządzeniu Ministra Finansów z 7 grudnia 2010 r. w sprawie sposobu prowadzenia gospodarki finansowej jednostek budżetowych i samorządowych zakładów budżetowych. Prawidłowe pobieranie dochodów zgodnie z rozporządzeniem może być realizowane poprzez:

- prawidłowe i terminowe ustalanie należności z tytułu dochodów budżetowych,

- terminowe wysyłanie do zobowiązanych wezwań do zapłaty,

- terminowe wysyłanie do zobowiązanych upomnień oraz podejmowanie czynności zmierzających do wykonanie zobowiązań w drodze egzekucji,

- w zakresie i na zasadach określonych przepisami prawa umarzanie należności.

Jednostki publiczne - jako wierzyciele - muszą podejmować czynności prowadzące do wyegzekwowania zaległych kwot. Niezbędnym środkiem umożliwiającym skuteczną egzekucję jest w takim przypadku instytucja upomnienia. Moment wystawienia upomnienia jest datą dowodu księgowego stanowiącego podstawę zapisu w księgach rachunkowych jednostki.

Zgodnie z rozporządzeniem Ministra Finansów z 30 grudnia 2015 r. w sprawie postępowania wierzycieli należności pieniężnych, upomnienie powinno zawierać:

- nazwę wierzyciela i adres jego siedziby lub jego jednostki organizacyjnej,

- datę wystawienia upomnienia,

- nazwę lub nazwisko i imię zobowiązanego, do którego jest kierowane, adres jego siedziby lub miejsca zamieszkania oraz inne dane identyfikacyjne, jeśli tylko są znane wierzycielowi,

- wskazanie:

- wysokości i rodzaju należności pieniężnej, którą należy uiścić, oraz okresu, którego dotyczy,

- rodzaju i wysokości odsetek z tytułu niezapłacenia w terminie należności pieniężnej naliczonych na dzień wystawienia upomnienia oraz stawki tych odsetek, według której należy obliczyć dalsze odsetki,

- sposobu zapłaty należności pieniężnej,

- wysokości należnych kosztów upomnienia.

- wezwanie do wykonania obowiązku z zagrożeniem skierowania sprawy na drogę postępowania egzekucyjnego po upływie 7 dni od dnia doręczenia upomnienia,

- pouczenie, że w przypadku skierowania sprawy na drogę postępowania egzekucyjnego powstaje obowiązek uiszczenia kosztów egzekucyjnych, które zaspokajane są w pierwszej kolejności,

- imię i nazwisko oraz stanowisko służbowe osoby upoważnionej do działania

w imieniu wierzyciela.

Upomnienie może dotyczyć więcej niż jednej należności pieniężnej, jeżeli są one należne od tego samego zobowiązanego.

ZAPAMIĘTAJ!

Jednostki powinny terminowo wysyłać do zobowiązanych upomnienia oraz wezwania do zapłaty. Upomnienie wysyła się w przypadku należności publicznoprawnych, zaś wezwanie do zapłaty - należności cywilnoprawnych.

Dyscyplina finansów publicznych

Brak należytej staranności m.in. w zakresie dochodzenia należności budżetowej podlega przepisom ustawy z 17 grudnia 2004 r. o odpowiedzialności za naruszenie dyscypliny finansów publicznych. Zgodnie z art. 5 ust. 1 tej ustawy, naruszeniem dyscypliny finansów publicznych jest m.in.

- nieustalenie należności Skarbu Państwa, jednostki samorządu terytorialnego lub innej jednostki sektora finansów publicznych albo ustalenie takiej należności w wysokości niższej niż wynikająca z prawidłowego obliczenia,

- niepobranie lub niedochodzenie należności albo pobranie lub dochodzenie jej w wysokości niższej niż wynikająca z prawidłowego obliczenia,

- niezgodne z przepisami umorzenie należności,

- nieuprawnione odroczenie spłaty lub rozłożenie jej na raty,

- dopuszczenie do przedawnienia tej należności.

Egzekucja należności

Problematyka kosztów egzekucyjnych jest uregulowana w kilku aktach prawnych, spośród których najważniejsze to:

- ustawa z 17 listopada 1964 r. - Kodeks postępowania cywilnego (dalej: k.p.c.),

- ustawa z 17 czerwca 1966 r. o postępowaniu egzekucyjnym w administracji,

- Ustawa z 15 lutego 1992 r. o podatku dochodowym od osób prawnych,

- ustawa z 22 marca 2018 r. o komornikach sądowych i egzekucji.

Na podstawie ustawy o finansach publicznych do egzekucji niepodatkowych należności budżetowych o charakterze publicznoprawnym, w tym:

- kwot dotacji podlegających zwrotowi,

- należności z tytułu gwarancji, poręczeń udzielonych przez Skarb Państwa,

- wpłaty środków z tytułu rozliczeń realizacji programów przedakcesyjnych,

- należności z tytułu zwrotu płatności dokonanych w ranach programów finansowanych z udziałem środków europejskich,

- dochodów pobranych przez państwowe i samorządowe jednostki budżetowe na podstawie odrębnych przepisów prawa

- mają zastosowanie przepisy o postępowaniu egzekucyjnym w administracji.

Egzekucja administracyjna może być wszczęta, jeżeli wierzyciel, po upływie terminu do wykonania przez zobowiązanego obowiązku, przesłał mu pisemne upomnienie, zawierające wezwanie do wykonania obowiązku z zagrożeniem skierowania sprawy na drogę postępowania egzekucyjnego - art. 15 § 1 ustawy o postępowaniu egzekucyjnym w administracji.

Podstawą egzekucji jest tytuł wykonawczy, tj. prawomocny wyrok sądowy zaopatrzony w klauzulę wykonalności (art. 776 k.p.c.). Dlatego w pierwszej kolejności wierzyciel powinien wystąpić do sądu, w którym toczyła się sprawa, z wnioskiem o nadanie wyrokowi klauzuli wykonalności (art. 781 § 1 i art. 782 k.p.c.).

Po uzyskaniu tytułu wykonawczego należy złożyć wniosek na piśmie o wszczęcie egzekucji organowi egzekucyjnemu, którym jest komornik sądowy. Do wniosku o wszczęcie egzekucji (art. 797 k.p.c.) dołączyć należy oryginał tytułu wykonawczego.

Przepisy o egzekucji regulują różne sposoby jej prowadzenia - może to być egzekucja:

- z rachunku bankowego,

- z wynagrodzenia za pracę,

- z ruchomości,

- z nieruchomości,

- z innych wierzytelności,

- z praw.

We wniosku należy wskazać świadczenie, które ma być spełnione przez dłużnika, np. zapłata wierzytelności, a także sposób egzekucji (patrz: Wzór wniosku o wszczęcie egzekucji).

ZAPAMIĘTAJ!

Postępowanie egzekucyjne może być wszczęte dopiero po upływie 7 dni od dnia doręczenia dłużnikowi upomnienia. Oznacza to, że pierwszym terminem, w którym możliwe staje się sporządzenie przez wierzyciela wniosku o wszczęcie egzekucji administracyjnei oraz wystawienie tytułu wykonawczego, jest 8 dzień następujący po dniu doręczenia upomnienia zobowiązanemu.

Koszty upomnienia obciążają zobowiązanego i są pobierane na rzecz wierzyciela. Obowiązek uiszczenia kosztów upomnienia przez zobowiązanego powstaje z chwilą doręczenia upomnienia.

Wysokość kosztów upomnienia nie może przekraczać czterokrotnej wysokości kosztów związanych z doręczeniem upomnienia jako przesyłki poleconej. Aktualnie koszty upomnienia wynoszą 11,60 zł.

Koszty upomnienia wysłanego dłużnikowi stają się należnością budżetową.

Ewidencja księgowa

Jednostki sektora finansów publicznych prowadzą rachunkowość zgodnie z ustawą z 29 września 1994 r. o rachunkowości z uwzględnieniem przepisów rozporządzenia Ministra Rozwoju i Finansów z 13 września 2017 r. w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej.

Zgodnie z art. 66 ustawy o postępowaniu egzekucyjnym w administracji, to wierzyciel ponosi wydatki związane z przekazaniem mu egzekwowanej należności lub przedmiotu. Wydatki te organ egzekucyjny pokrywa z wyegzekwowanych kwot.

Państwowe jednostki budżetowe, których należności dochodzone w trybie egzekucyjnym stanowią dochód budżetu państwa upoważnione są do przeznaczania odpowiedniej części uzyskanych z egzekucji wpływów na pokrycie opłaty komorniczej i wydatków związanych z przekazaniem mu egzekwowanej należności lub przedmiotu.

Przykład

Stan faktyczny: Państwowa jednostka budżetowa skierowała tytuł wykonawczy do urzędu skarbowego w sprawie egzekucji należności budżetowych. Dochody te jednostka musi odprowadzić na rachunek budżetu państwa. Zostało wszczęte postępowanie administracyjne i komornik urzędu skarbowego ściągnął należność, potrącając jednocześnie opłatę komorniczą wynoszącą 5% (zgodnie z ustawą o postępowaniu egzekucyjnym w administracji)

Należność główna wynosiła 11,60 zł.

Urząd skarbowy ściągnął należność od dłużnika i przekazał na rachunek bankowy jednostki kwotę 11,02 zł (11,60 zł - należność główna, 0,58 zł - opłata komornicza). Należność główna została pomniejszona o 0,58 zł. Na rachunek bankowy budżetu państwa jednostka przekazała otrzymaną kwotę z urzędu skarbowego - 11,02 zł.

Generalna zasada, wyrażona w art. 66 § 1 i 2 ustawy o postępowaniu egzekucyjnym w administracji, mówi, że wierzyciel ponosi wydatki związane z przekazaniem mu egzekwowanej należności lub przedmiotu, a wydatki te organ egzekucyjny pokrywa z wyegzekwowanych kwot. Dlatego też urząd skarbowy potrącił kwotę 0,58 zł ze ściągniętej należności. Art. 66 § 4 ustawy przewiduje wprawdzie pewne wyjątki i zwalnia niektóre należności od pobierania opłaty komorniczej, jednak należności jednostek budżetowych z takiego zwolnienia nie korzystają.

Schemat. Ewidencja wpłaty otrzymanej od US po potrąceniu opłaty komorniczej w jednostce państwowej

| Opis operacji | Kwota | Konto |

| ||

| Wn | Ma | ||||

| 1. Przypis należności głównej z tyt. kosztów upomnienia | 11,60 zł | 221 | 720/760 |

| |

| 2. Wyegzekwowanie należności od dłużnika przez komornika US | 11,60 zł. | 240 | 221 |

| |

| 3. Wpływ wyegzekwowanej od dłużnika kwoty pomniejszonej o opłatę komorniczą (WB) | 11,02 zł | 130 | 240 |

| |

| 3. Zmniejszenie należności z tyt. potrącenia opłaty komorniczej (PK) | 0,58 zł | 761 | 240 |

| |

| 4. Odprowadzenie dochodów do budżetu państwa | 11,02 zł. | 222 | 130 |

| |

| 5. Przeksięgowanie na podstawie rocznego sprawozdania Rb-27S sumy zrealizowanych dochodów budżetowych | 11,02 zł. | 800 | 222 |

| |

Koszt związany z opłatą komorniczą ujmowany jest na koncie 761 "Pozostałe koszty operacyjne". Do tego konta należy prowadzić ewidencję szczegółową, która musi zostać dostosowana do potrzeb analitycznych, sprawowania kontroli oraz właściwego sprawozdawania. Wybór sposobu ewidencji zależy jednak od indywidualnych rozwiązań przyjętych przez jednostkę w wewnętrznej polityce rachunkowości.

ZAPAMIĘTAJ!

Zapisy księgowe na koncie 130 "Rachunek bieżący jednostki" dokonywane są na podstawie dokumentów bankowych, w związku z czym musi zachodzić pełna zgodność zapisów między jednostką a bankiem.

Sprawozdawczość budżetowa

Ujęcie operacji gospodarczych związanych z pomniejszeniem należności budżetowej o kwotę opłaty komorniczej oraz uzyskanie od organu egzekucyjnego wpływu z opłaty następuje w sprawozdaniu Rb-27 z wykonania planu dochodów budżetowych.

Jak już wspomniano wcześniej, zasadą jest, iż wierzyciel ponosi wydatki związane z przekazaniem mu egzekwowanej należności. Wydatki te organ egzekucyjny pokrywa z wyegzekwowanych kwot. Ponadto państwowe jednostki budżetowe, których należności dochodzone w trybie egzekucyjnym stanowią dochody budżetu państwa są upoważnione do przeznaczenia odpowiedniej części uzyskanych z egzekucji wpływów na pokrycie opłaty komorniczej i wydatków związanych z przekazaniem wyegzekwowanej należności.

Zgodnie z Instrukcją sporządzania sprawozdań budżetowych zawartą w rozporządzeniu Ministra Rozwoju i Finansów z 9 stycznia 2018 r. w sprawie sprawozdawczości budżetowej , załącznik nr 34, w kolumnie 8 "potrącenia i inne zmniejszenia dochodów" w sprawozdaniu Rb-27 z wykonania planu dochodów budżetowych wykazuje się m.in. zmniejszenia dochodów dokonane na podstawie odrębnych przepisów, w tym przepisów ustawy o postępowaniu egzekucyjnym w administracji - na pokrycie opłaty komorniczej i wydatków związanych z przekazaniem egzekwowanej należności.

ZAPAMIĘTAJ!

Państwowa jednostka budżetowa nie pokrywa potrąconej przez organ egzekucyjny opłaty komorniczej z wydatków, więc kwoty z tego tytułu nie występują w sprawozdaniu Rb-28 (miesięczne/roczne z wykonania planu wydatków budżetu państwa).

| Sprawozdanie Rb-27 winno bilansować się w sposób następujący: Należności - potrącenia i inne zmniejszenia dochodów - dochody wykonane = należności pozostałe do zapłaty. |

Sprawozdanie miesięczne za marzec, czerwiec, wrzesień oraz sprawozdanie roczne, z wyjątkiem sprawozdań zawierających dane dotyczące placówek (w rozdziałach dotyczących placówek), powinno się bilansować w następujący sposób: kwota wykazana w kolumnie "Należności" minus kwota wykazana w kolumnie "Potrącenia i inne zmniejszenia dochodów" minus kwota wykazana w kolumnie "Dochody wykonane" równa się kwocie wykazanej w kolumnie "należności pozostałe do zapłaty" minus kwota wykazana w kolumnie "nadpłaty".

Wzór 2. Rb-27 sprawozdanie z wykonania planu dochodów budżetowych

Sprawozdanie Rb-27S zostało sporządzone na podstawie danych z przykładu.

Na mocy zapisów art. 66 § 8 ustawy o postępowaniu egzekucyjnym w administracji, państwowe jednostki budżetowe, których należności dochodzone w trybie egzekucyjnym stanowią dochód budżetu państwa, są upoważnione do przeznaczania odpowiedniej części uzyskanych z egzekucji wpływów na pokrycie opłaty komorniczej i wydatków, tym samym przekazują dochody na rzecz Skarbu Państwa po "odjęciu" kosztów tej opłaty. Urząd Skarbowy może skorzystać ze swoich uprawnień ustawowych i potrącić z należności głównej określoną kwotę tytułem pobrania opłaty komorniczej.

Podstawa prawna

-

art. 162 ustawy z 27 sierpnia 2009 r. o finansach publicznych (j.t. Dz.U. z 2019 r. poz. 869; ost.zm. Dz.U. z 2019 r. poz. 2020)

-

art. 5 ust. 1 ustawy z 17 grudnia 2004r o odpowiedzialności za naruszenie dyscypliny finansów publicznych (j.t. Dz.U. z 2019 r. poz. 1440; ost.zm. Dz.U. z 2019 r. poz. 2020)

-

art. 15 § 1, art. 66 ustawy z 17 czerwca 1966 r. o postępowaniu egzekucyjnym w administracji (j.t. Dz.U. 2019 r. poz. 1438; ost.zm. Dz.U. z 2019 r. poz. 2070)

-

art. 776, art. 781, art. 782, art. 797 ustawy z 17 listopada 1964 r. - Kodeks postępowania cywilnego (j.t. Dz.U. z 2019 r. poz. 1460; ost.zm. Dz.U. z 2019 r. poz. 2070)

-

§ 1 rozporządzenia Ministra Finansów z 7 grudnia 2010r w sprawie sposobu prowadzenia gospodarki finansowej jednostek budżetowych i samorządowych zakładów budżetowych (j.t. Dz.U. z 2019 r. poz.1718)

-

załącznik nr 3 do rozporządzenia Ministra Rozwoju i Finansów z 13 września 2017 r. w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (Dz.U. z 2020 r. poz. 342)

-

załącznik nr 34 do rozporządzenia Ministra Rozwoju i Finansów z 9 stycznia 2018 r. w sprawie sprawozdawczości budżetowej (j.t. Dz.U. z 2019 r. poz. 1393; ost.zm. Dz.U. z 2020 r. poz.156)

©℗

Marta Banach

ekonomistka, certyfikowana księgowa posiadająca wieloletnie doświadczenie oraz szeroką wiedzę merytoryczną i praktyczną w obszarze finansów publicznych, wspartą studiami podyplomowymi z zakresu finansów i rachunkowości oraz audytu wewnętrznego i kontroli zarządczej w jsfp. Zdobywczyni I miejsca w całorocznym konkursie Księgowy Budżetu 2019