18/2020, data dodania: 18.09.2020

18/2020, data dodania: 18.09.2020 PPK. Pracownicze plany kapitałowe - obowiązki pracodawcy

Wstęp

Ustawa z 4 października 2018 r. o pracowniczych planach kapitałowych (j.t. Dz.U. z 2020 r. poz. 1342; dalej: ustawa o PPK) wprowadziła nową w polskim systemie prawnym formę długoterminowego, grupowego oszczędzania w okresie aktywności zawodowej zatrudnionych osób, w której zgromadzone środki - powstałe z wpłat uczestnika PPK, podmiotu zatrudniającego, a także dopłat ze strony państwa - zasadniczo mają być wykorzystane przez beneficjentów tego programu po osiągnięciu przez nich 60 roku życia. Ustawa o PPK przewiduje wiele nowych rozwiązań, a w procesy w ramach pracowniczych planów kapitałowych zaangażowanych zostało kilka podmiotów. W okresie niemal 2 lat od jej uchwalenia ustawa o PPK była już kilkakrotnie nowelizowana.

Program PPK wprowadzany jest etapami. W tym roku do programu dołączą firmy zatrudniające co najmniej 50 i co najmniej 20 osób (w rozumieniu ustawy o PPK). Mają one obowiązek zawarcia umowy o zarządzanie PPK do 27 października 2020 r. Pierwotnie firmy zatrudniające co najmniej 50 osób miały przystąpić do programu najpóźniej 24 kwietnia 2020 r., jednak ze względu na pandemię koronawirusa, proces wdrażania PPK został wydłużony o 6 miesięcy. Od 1 stycznia 2021 r. rozpocznie się ostatni etap wdrażania PPK w firmach. Od tej daty bowiem obowiązek stosowania ustawy o PPK obejmie pozostałe podmioty i sektor finansów publicznych. Termin na zawarcie umowy o zarządzanie PPK dla pozostałych firm upłynie 23 kwietnia 2021 r., a dla jednostek sektora publicznego 26 marca 2021 r.

W niniejszym opracowaniu przedstawiono najważniejsze informacje dotyczące pracowniczych planów kapitałowych - istotne z punktu widzenia podmiotów zatrudniających oraz osób aktywnych zawodowo, będących adresatami tego programu.

I. Pracownicze plany kapitałowe - kto je tworzy, kiedy i dla kogo

1. Co to jest pracowniczy plan kapitałowy

Pracowniczy plan kapitałowy (PPK) to nowa forma dodatkowego, powszechnego, długoterminowego oszczędzania z możliwością skorzystania ze zgromadzanych środków zasadniczo po ukończeniu 60 roku życia. System PPK został wprowadzony ustawą z 4 października 2018 r. o pracowniczych planach kapitałowych (j.t. Dz.U. z 2020 r. poz. 1342). Założeniem ustawodawcy jest wzmocnienie bezpieczeństwa finansowego przyszłych emerytów.

Pracownicze plany kapitałowe są tworzone przez podmioty zatrudniające w oparciu o oferty dopuszczonych do tego systemu instytucji finansowych. Na podstawie zawartych umów o zarządzanie PPK i umów o prowadzenie PPK instytucje te będę gromadziły wpłacane do nich środki na indywidualnych kontach każdego uczestnika i inwestowały je, zgodnie z przyjętymi w ustawie o PPK zasadami.

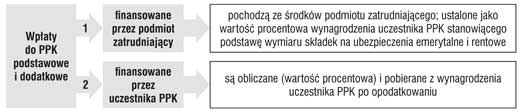

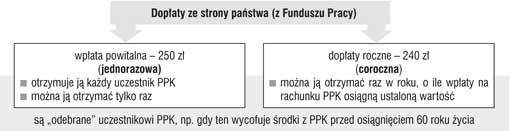

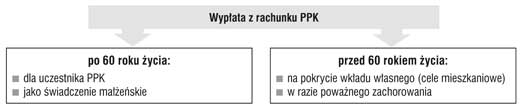

Środki na rachunkach uczestników PPK zasadniczo będą pochodziły z wpłat finansowanych przez osoby zatrudnione (ustawa o PPK obejmuje tym pojęciem nie tylko pracowników, lecz także m.in. zleceniobiorców, członków rad nadzorczych) i podmioty zatrudniające. W gromadzeniu oszczędności przez uczestników PPK będzie również partycypowało państwo, zasilając ich rachunki jednorazową wpłatą powitalną (dla każdego uczestnika) i dopłatami rocznymi. Zgromadzone środki będą stanowiły prywatną własność uczestnika pracowniczego planu kapitałowego, chociaż rozporządzanie nimi nie będzie dowolne. Korzystanie ze środków PPK będzie możliwe po osiągnięciu 60 roku życia (jednolity wiek został ustalony dla kobiet i mężczyzn) lub przed tym terminem - na zasadach określonych w ustawie o PPK (np. w razie poważnego zachorowania uczestnika PPK).

| PPK jest tworzony w celu systematycznego gromadzenia oszczędności przez uczestnika PPK z przeznaczeniem na wypłatę po osiągnięciu przez niego 60 roku życia oraz na inne cele określone w ustawie (art. 3 ust. 1 ustawy o PPK). |

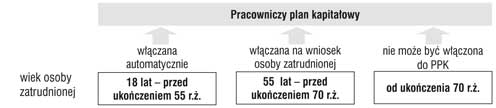

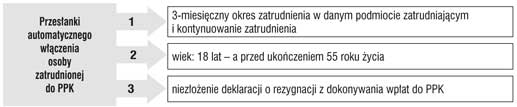

Uczestnictwo w PPK osób zatrudnionych jest dobrowolne (art. 23 ust. 1 ustawy o PPK), jednak każda osoba spełniająca ustawowe kryteria wieku (18-54 lata) i okresu zatrudnienia w podmiocie zatrudniającym (3 miesiące) stanie się automatycznie uczestnikiem PPK (zostanie włączona do pracowniczego planu kapitałowego). Jeśli nie będzie chciała oszczędzać w PPK, wymagane będzie złożenie przez nią deklaracji o rezygnacji z dokonywania wpłat do PPK (wzór deklaracji został określony w rozporządzeniu Ministra Finansów z 12 czerwca 2019 r. w sprawie deklaracji o rezygnacji z dokonywania wpłat do pracowniczych planów kapitałowych; Dz.U. z 2019 r. poz. 1102). Wystąpienie z PPK nie będzie jednak miało charakteru definitywnego, gdyż zasadniczo po upływie 4 lat od rezygnacji osoba zatrudniona ponownie zostanie włączona do pracowniczego planu kapitałowego (począwszy od 2023 r.). Bierna postawa uczestnika PPK (w przedziale wiekowym 18-54 lata) będzie zatem równoznaczna z uczestnictwem w PPK i finansowaniem miesięcznych wpłat. Osoby zatrudnione w wieku 55-69 lat mogą oszczędzać w PPK po złożeniu stosownego wniosku. Uczestnik PPK może w każdym czasie zarówno zrezygnować z dokonywania wpłat do PPK, jak i - po rezygnacji - złożyć wniosek o ponowne dokonywanie wpłat (o ile nie ukończył 70 roku życia).

Schemat 1. Podmioty partycypujące w gromadzeniu środków na rachunku PPK

Pracownicze plany kapitałowe to także nowe obciążenia dla podmiotów zatrudniających. Na nich bowiem spoczywają obowiązki w szczególności:

- wyboru odpowiedniego produktu PPK z ofert instytucji finansowych zamieszczonych na specjalnie do tego przeznaczonym portalu PPK - www.mojeppk.pl,

- zawarcia niezbędnych umów (o zarządzanie PPK, o prowadzenie PPK),

- pośredniczenia w przyjmowaniu od osób zatrudnionych i uczestników PPK deklaracji i oświadczeń,

- naliczania, pobierania, dokonywania wpłat do PPK,

- wznawiania, w 4-letnich odstępach (począwszy od 2023 r.), dokonywania wpłat do PPK za osoby zatrudnione, które wcześniej zrezygnowały z oszczędzania w PPK,

- prowadzenia odpowiedniej dokumentacji i jej archiwizowania,

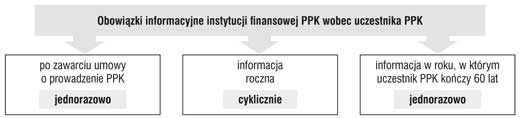

- informacyjne - związane z PPK.

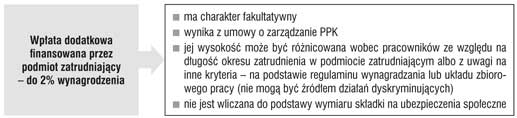

Podmiot zatrudniający będzie musiał również obligatoryjnie finansować wpłaty podstawowe do PPK na rzecz osób zatrudnionych, które zdecydują się oszczędzać w pracowniczym planie kapitałowym. Jest to równoznaczne ze wzrostem kosztów zatrudnienia.

Ustawa o PPK weszła w życie 1 stycznia 2019 r., a począwszy od 1 lipca 2019 r. obejmuje stopniowo kolejne grupy podmiotów zatrudniających - w zależności od wielkości zatrudnienia. Najwcześniej obowiązek tworzenia pracowniczych planów kapitałowych objął największych pracodawców (wyłączając jednostki sektora finansów publicznych), by stopniowo, w półrocznych odstępach, przepisy ustawy o PPK obejmowały kolejnych pracodawców (z uwagi na sytuację epidemiczną terminy wdrożenia PPK uległy pewnym modyfikacjom - o czym w dalszej części opracowania). Docelowo, w okresie 2 lat (tj. do 1 stycznia 2021 r.) ustawa o pracowniczych planach kapitałowych znajdzie zastosowanie niemal do każdego podmiotu zatrudniającego. Tworzyć PPK będzie zatem musiał każdy pracodawca czy zleceniodawca - choćby zatrudniał tylko jedną osobę. Podmioty zatrudniające z sektora finansów publicznych zaczną tworzyć PPK dopiero od 1 stycznia 2021 r. Zatem od przyszłego roku pracownicze plany kapitałowe będą miały charakter powszechny.

Charakterystyka pracowniczych planów kapitałowych

| Cechy pracowniczych planów kapitałowych:

|

2. Umiejscowienie PPK w III filarze emerytalnym

Pracownicze plany kapitałowe, obok pracowniczych programów emerytalnych - PPE (uregulowanych ustawą z 20 kwietnia 2004 r. o pracowniczych programach emerytalnych, j.t. Dz.U. z 2020 r. poz. 686), indywidualnych kont emerytalnych - IKE, indywidualnych kont zabezpieczenia emerytalnego - IKZE (IKE i IKZE zostały uregulowane ustawą z 20 kwietnia 2004 r. o indywidualnych kontach emerytalnych oraz indywidualnych kontach zabezpieczenia emerytalnego; j.t. Dz.U. z 2019 r. poz. 1808), będą stanowiły element III filaru systemu emerytalnego. Cechą tego filaru jest to, że nie ma on charakteru obowiązkowego.

Dla przypomnienia - I filar systemu emerytalnego opiera się na Funduszu Ubezpieczeń Społecznych prowadzonym przez Zakład Ubezpieczeń Społecznych (uczestnictwo w nim jest obowiązkowe), II filar to otwarte fundusze emerytalne - OFE (do którego jest odprowadzana na rzecz osób, które należą do OFE, część składek wpłacanych do ZUS), zarządzane przez Powszechne Towarzystwa Emerytalne.

W uzasadnieniu do rządowego projektu ustawy o pracowniczych planach kapitałowych wskazywano, że formy oszczędzania w III filarze nie są wobec siebie konkurencyjne. Z założenia zatem osoby uprawnione - o ile spełniają warunki określone przepisami aktów prawnych regulujących poszczególne instytucje III filaru - mogą jednocześnie korzystać ze wszystkich 4 form długoterminowego oszczędzania. Należy jednak zasygnalizować wprowadzone przepisami ustawy o PPK zależności pomiędzy pracowniczym programem emerytalnym (tworzonym lub już funkcjonującym w podmiocie zatrudniającym) a funkcjonowaniem pracowniczego planu kapitałowego, a nawet brak konieczności tworzenia PPK przez podmiot zatrudniający w razie prowadzenia PPE i opłacania przez niego składek podstawowych na wymaganym poziomie. Zagadnienia te zostaną omówione w dalszej części opracowania.

3. Podmiot zatrudniający - kto ma obowiązek tworzyć PPK

3.1. Definicja

Ustawa o PPK nakłada obowiązek utworzenia pracowniczego planu kapitałowego na "podmiot zatrudniający". Pojęcie to zostało zdefiniowane w art. 2 ust. 1 pkt 21 ustawy o PPK i, co istotne, nie jest ono tożsame z definicją pracodawcy z ustawy z 26 czerwca 1974 r. - Kodeks pracy (j.t. Dz.U. z 2020 r. poz. 1320; dalej: Kodeks pracy). Pracodawcy są bowiem tylko jedną - chociaż zdecydowanie najliczniejszą - kategorią podmiotów, które mają obowiązek tworzyć pracownicze plany kapitałowe.

Zgodnie z ustawą o PPK podmiotem zatrudniającym jest:

- pracodawca - w rozumieniu przepisów Kodeksu pracy - czyli jednostka organizacyjna, choćby nie posiadała osobowości prawnej, a także osoba fizyczna, jeżeli zatrudniają one pracowników (art. 3 Kodeksu pracy),

- zleceniodawca - jeśli zawarł umowę agencyjną, umowę zlecenia albo inną umowę o świadczenie usług, do której zgodnie z art. 750 ustawy z 23 kwietnia 1964 r. - Kodeks cywilny (j.t. Dz.U. z 2019 r. poz. 1145 ze zm.; dalej: Kodeks cywilny) stosuje się przepisy o zleceniu i z tego tytułu zleceniobiorca podlega obowiązkowym ubezpieczeniom emerytalnemu i rentowym,

- nakładca,

- rolnicza spółdzielnia produkcyjna i spółdzielnia kółek rolniczych,

- podmiot, w którym działa rada nadzorcza - o ile członkowie rady nadzorczej otrzymują wynagrodzenie z tytułu pełnionej funkcji.

WAŻNE!

Obiwiązki wynikające z ustawy o PPK zostały nałożone nie tylko na pracodawców, ale również m.in. na zleceniodawców.

Pojęcie podmiotu zatrudniającego co do zasady wiąże się z posiadaniem statusu płatnika składek na ubezpieczenia emerytalne i rentowe wobec osób zatrudnionych. Przy czym z punktu widzenia PPK istotne jest obowiązkowe podleganie ubezpieczeniom emerytalnemu i rentowym osób zatrudnionych - jest to kryterium decydujące o możliwości uczestnictwa osób zatrudnionych w PPK.

PRZYKŁAD

Firma zatrudnia osoby na podstawie umów zlecenia. Większość zleceniobiorców jest studentami, niepodlegającymi obowiązkowi ubezpieczeń emerytalnego i rentowych. Pozostali zleceniobiorcy to osoby, które z tytułu umowy zlecenia podlegają obowiązkowo tylko ubezpieczeniu zdrowotnemu (ze względu na posiadanie innego tytułu do obowiązkowych ubezpieczeń społecznych). Niektórzy spośród tej grupy zleceniobiorców przystąpili do dobrowolnych ubezpieczeń emerytalnego i rentowych z tytułu umowy zlecenia (w związku z tym zostali obowiązkowo objęci również ubezpieczeniem wypadkowym). Firma nie ma obowiązku tworzenia PPK, ponieważ nie zatrudnia żadnej osoby, która mogłaby być uczestnikiem programu (wszyscy zatrudnieni albo w ogóle nie podlegają ubezpieczeniom emerytalnemu i rentowym, albo podlegają im na zasadzie dobrowolności).

Zasadniczo jeśli podmiot zatrudniający zatrudnia choćby jedną osobę podlegającą obowiązkowo ubezpieczeniom emerytalnemu i rentowym, będzie miał obowiązek utworzenia pracowniczego planu kapitałowego (o nielicznych wyjątkach - w dalszej części opracowania).

Podmiot zatrudniający, który nie ma siedziby lub miejsca zamieszkania na terenie Polski, będzie mógł - na mocy art. 5 ustawy o PPK - "uzgodnić z osobą zatrudnioną", że ona w jego imieniu będzie wykonywała obowiązki wynikające z ustawy o PPK. Niezbędne jest wówczas zawarcie umowy, w formie pisemnej, pod rygorem nieważności, pomiędzy podmiotem zatrudniającym a osobą zatrudnioną. Przy czym umowa nie może obowiązywać dłużej, niż trwa okres zatrudnienia danej osoby w podmiocie zatrudniającym.

Oddziały/jednostki spółek będące tzw. pracodawcą wewnętrznym tworzą PPK w terminie wynikającym z liczby osób zatrudnionych w oddziale/jednostce (a nie w całej spółce). Jednak podmioty zatrudniające w ramach jednej grupy kapitałowej mogą tworzyć PPK w terminie właściwym dla podmiotu, w którym zatrudniona jest największa liczba osób zatrudnionych (art. 134 ust. 4 ustawy o PPK).

3.2. Podmioty wyłączone z obowiązku tworzenia PPK

3.2.1. Wyłączenie bezwzględne

Obowiązek utworzenia pracowniczego planu kapitałowego nie dotyczy podmiotu zatrudniającego - osoby fizycznej zatrudniającej inną osobę fizyczną - w sytuacji gdy dla żadnej z tych osób nie jest to zatrudnienie związane z działalnością gospodarczą. Jako przykład można tu wskazać zatrudnienie niani do opieki nad dzieckiem. Przepis art. 13 ust. 1 pkt 2 ustawy o PPK w sposób bezwarunkowy i bezterminowy wyłącza takie podmioty z obowiązku tworzenia PPK.

PRZYKŁAD

Krzysztof Z. prowadzi jednoosobową działalność gospodarczą (tj. nie zatrudnia pracowników ani zleceniobiorców). Przedmiotem działalności jest prowadzenie kancelarii radcy prawnego. Ma dziecko w wieku 2 lat, do opieki nad którym zatrudnia 34-letnią Marię W., na podstawie umowy zlecenia (nie jest to umowa uaktywniająca). Maria W. nie prowadzi działalności gospodarczej.

Krzysztof Z. nie będzie miał obowiązku tworzenia PPK. Zatrudnienie opiekunki do dziecka nie ma żadnego związku z prowadzoną przez niego działalnością gospodarczą. A zatem zastosowanie będzie miało wyłączenie z art. 13 ust. 1 pkt 2 ustawy o PPK.

3.2.2. Wyłączenia warunkowe

3.2.2.1. Mikroprzedsiębiorcy

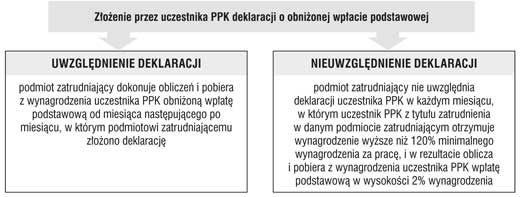

Mikroprzedsiębiorcy nie mają obowiązku utworzenia PPK - ale tylko wtedy, gdy wszystkie osoby zatrudnione złożą podmiotowi zatrudniającemu w formie pisemnej deklaracje o rezygnacji z dokonywania wpłat do PPK (art. 13 ust. 1 pkt 1 ustawy o PPK).

Mikroprzedsiębiorcą jest przedsiębiorca, który:

1) w co najmniej jednym roku z 2 ostatnich lat obrotowych zatrudniał średniorocznie mniej niż 10 pracowników (średnioroczne zatrudnienie określa się w przeliczeniu na pełne etaty, z pominięciem pracowników przebywających na urlopach związanych z rodzicielstwem oraz zatrudnionych w celu przygotowania zawodowego) oraz

2) osiągnął roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz z operacji finansowych nieprzekraczający równowartości w złotych 2 mln euro lub sumy aktywów jego bilansu sporządzonego na koniec jednego z tych lat nie przekroczyły równowartości w złotych 2 mln euro (art. 7 ust. 1 pkt 1 ustawy z 6 marca 2018 r. - Prawo przedsiębiorców; j.t. Dz.U. z 2019 r. poz. 1292 ze zm.).

Z uwagi na uzależnienie powstania obowiązku utworzenia PPK przez mikroprzedsiębiorcę od decyzji osób zatrudnionych w kwestii uczestnictwa w pracowniczym planie kapitałowym należy zasygnalizować, że nakłanianie osób zatrudnionych przez podmiot zatrudniający do rezygnacji z oszczędzania w pracowniczym planie kapitałowym jest wykroczeniem. Za taki czyn na podmiot zatrudniający może być nałożona grzywna w wysokości do 1,5% funduszu wynagrodzeń w poprzednim roku obrotowym (art. 108 ustawy o PPK). Mikroprzedsiębiorca powinien zatem rzetelnie informować osoby zatrudnione o możliwości złożenia deklaracji o rezygnacji z dokonywania wpłat do PPK oraz o ich automatycznym włączeniu do PPK w razie braku takiej deklaracji - jednak te działania nie mogą przybierać formy zniechęcania osób zatrudnionych do uczestnictwa w pracowniczym planie kapitałowym czy wręcz wymuszania na osobach zatrudnionych złożenia deklaracji o rezygnacji z dokonywania wpłat do PPK.

WAŻNE!

Obowiązki informacyjne wobec osób zatrudnionych, spełniane przez podmiot zatrudniający nie mogą przybierać formy zniechęcania do oszczędzania w PPK - za takie działania podmiot zatrudniający może zostać ukarany wysoką grzywną.

Mikroprzedsiębiorca jest zwolniony ze stosowania ustawy o PPK tylko do dnia, w którym:

- osoba zatrudniona złoży temu podmiotowi wniosek o dokonywanie wpłat do PPK (nawet jeśli wcześniej złożyła deklarację o rezygnacji z dokonywania wpłat do PPK), lub

- mikroprzedsiębiorca zatrudni osobę, która - w zależności od wieku tej osoby - odpowiednio: nie złoży rezygnacji z dokonywania wpłat do PPK lub złoży wniosek o dokonywanie wpłat do PPK.

- Mikroprzedsiębiorca może zatem w każdej chwili być zobligowany do wdrożenia PPK.

3.2.2.2. Brak obowiązku tworzenia PPK przez podmiot prowadzący PPE

Podmiot zatrudniający może nie tworzyć PPK, jeżeli łącznie spełnia wszystkie poniższe warunki:

1) w dniu, w którym z uwagi na liczbę osób zatrudnionych podmiot zatrudniający podlegałby przepisom ustawy o PPK (zgodnie z art. 134 ust. 1 ustawy o PPK), prowadzi pracowniczy program emerytalny (PPE),

2) nalicza i odprowadza składki podstawowe do PPE w wysokości co najmniej 3,5% wynagrodzenia - zgodnie z ustawą o pracowniczych programach emerytalnych,

3) w PPE uczestniczy co najmniej 25% osób zatrudnionych w danym podmiocie zatrudniającym.

Spełnianie powyższych warunków w dniu, od którego podmiot zatrudniający miałby obowiązek tworzenia PPK, nie skutkuje jednak definitywnym wyłączeniem podmiotu zatrudniającego z tego obowiązku. Zgodnie bowiem z art. 133 ust. 2 ustawy o PPK podmiot zatrudniający będzie zobowiązany tworzyć pracowniczy plan kapitałowy od dnia:

- zawieszenia naliczania i odprowadzania składek podstawowych do PPE w okresie przekraczającym 90 dni,

- ograniczenia wysokości odprowadzanych składek podstawowych do PPE poniżej 3,5% wynagrodzenia,

- likwidacji PPE,

- opóźnienia w odprowadzaniu składek podstawowych do PPE przekraczającego 90 dni, które wynikło z celowego działania podmiotu zatrudniającego,

- następującego po 1 stycznia albo 1 lipca danego roku, jeżeli według stanu na ten dzień w PPE uczestniczy mniej niż 25% osób zatrudnionych w tym podmiocie zatrudniającym.

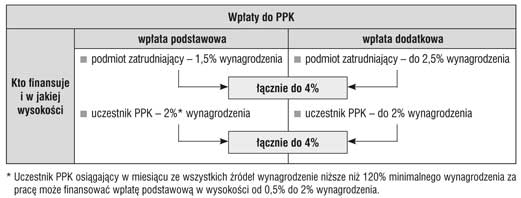

Ustalenie przez ustawodawcę wymogu opłacania do PPE składki podstawowej w wysokości nie mniejszej niż 3,5% wynagrodzenia jest uzasadnione ustaloną w ustawie o PPK wysokością miesięcznych wpłat podstawowych, które wynoszą łącznie 3,5% wynagrodzenia (z czego 1,5% jest finansowane przez podmiot zatrudniający, zaś 2% przez uczestnika PPK). Przyjęto zatem, że składki podstawowe do PPE w takiej wysokości niwelowałyby osobom zatrudnionym fakt braku możliwości uczestnictwa w PPK w danym podmiocie zatrudniającym. Chodzi też o to, by podmiot zatrudniający, który już utworzył i prowadzi PPE, nie musiał go likwidować tylko dlatego, że - oprócz ponoszenia ciężaru składek do PPE - byłby obowiązkowo obciążany finansowaniem wpłat do PPK.

Ustawa o PPK wprowadziła do ustawy o PPE zmiany, które umożliwiają uczestnictwo w PPE także zleceniobiorcom, osobom wykonującym pracę nakładczą oraz członkom rad nadzorczych (będzie to jednak wymagało zmian w umowie zakładowej).

Zwrócenia uwagi wymaga również, że podmiot zatrudniający, który utworzy PPE już po utworzeniu PPK i będzie odprowadzał składki podstawowe do PPE nie niższe 3,5% wynagrodzenia, może - przy spełnieniu warunków określonych w art. 13 ust. 2 ustawy o PPK - nie dokonywać wpłat do PPK za osoby zatrudnione, które przystąpiły do PPE (szerzej na ten temat w rozdziale III Wpłaty do PPK finansowane przez podmiot zatrudniający i uczestnika PPK).

WAŻNE!

"Osoba zatrudniona" w rozumieniu ustawy o PPK to pojęcie szersze niż "pracownik" definiowany przepisami Kodeksu pracy.

4. Osoba zatrudniona w rozumieniu ustawy o PPK

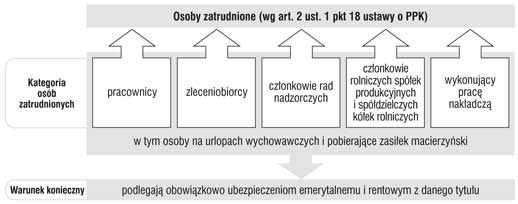

Ustawa o PPK wprowadza własną definicję osoby zatrudnionej (art. 2 ust. 1 pkt 18).

Osobą zatrudnioną jest osoba fizyczna:

1) będąca pracownikiem w rozumieniu przepisów Kodeksu pracy - z wyłączeniem:

- młodocianych (tj. osób pomiędzy 15 a 18 rokiem życia),

- pracowników przebywających na urlopach górniczych i urlopach dla pracowników zakładu przeróbki mechanicznej węgla, o których mowa w art. 11b ustawy z 7 września 2007 r. o funkcjonowaniu górnictwa węgla kamiennego (j.t. Dz.U. z 2019 r. poz. 1821);

2) która ukończyła 18 rok życia i wykonuje pracę nakładczą;

3) która ukończyła 18 rok życia, wykonująca pracę na podstawie umowy agencyjnej, umowy zlecenia albo innej umowy o świadczenie usług, do której - zgodnie z art. 750 Kodeksu cywilnego - stosuje się przepisy dotyczące zlecenia;

4) będąca członkiem rolniczej spółdzielni produkcyjnej lub spółdzielni kółek rolniczych;

5) będąca członkiem rady nadzorczej i otrzymująca wynagrodzenie z tytułu pełnionej funkcji;

6) osoba wskazana w pkt 1-4 przebywająca na urlopie wychowawczym lub pobierająca zasiłek macierzyński lub zasiłek w wysokości zasiłku macierzyńskiego,

o ile - zgodnie z przepisami ustawy z 13 października 1998 r. o systemie ubezpieczeń społecznych (j.t. Dz.U. z 2020 r. poz. 266 ze zm.; dalej: ustawa systemowa) - obowiązkowo podlega ubezpieczeniom emerytalnemu i rentowym w Polsce z wymienionych tytułów.

Podkreślenia wymaga, że system PPK nie jest dedykowany wyłącznie osobom zatrudnionym będącym polskimi obywatelami. Obejmuje zatem również cudzoziemców, jeżeli w Polsce podlegają obowiązkowo ubezpieczeniom emerytalnemu i rentowym, a tytułem ubezpieczenia jest jeden z wymienionych w art. 2 ust. 1 pkt 18 ustawy o PPK.

Schemat 2. Osoby zatrudnione w rozumieniu ustawy o PPK

Osoby samozatrudnione (tj. prowadzące pozarolniczą działalność gospodarczą) nie mieszczą się w pojęciu "osoby zatrudnionej", a w rezultacie nie mogą być uczestnikami pracowniczych planów kapitałowych. Ustawodawca w stosunku do tej grupy osób znowelizował ustawę z 20 kwietnia 2004 r. o indywidualnych kontach emerytalnych oraz indywidualnych kontach zabezpieczenia emerytalnego, zwiększając od 1 stycznia 2021 r. limit wpłat do IKE z 1,2-krotności przeciętnego prognozowanego wynagrodzenia miesięcznego do 1,8-krotności przeciętnego prognozowanego wynagrodzenia miesięcznego (art. 124 pkt 4 lit. b ustawy o PPK), co - jak podnoszono w toku prac legislacyjnych nad ustawą o PPK - ma rekompensować tej grupie aktywnych zawodowo osób brak możliwości uczestniczenia w pracowniczych planach kapitałowych.

5. Od kiedy podmiot zatrudniający podlega przepisom ustawy o PPK

5.1. Kryterium liczby osób zatrudnionych

Ustawa o pracowniczych planach kapitałowych weszła w życie 1 stycznia 2019 r. Obowiązek tworzenia PPK jest realizowany stopniowo, począwszy od 1 lipca 2019 r. - zasadniczo według kryterium liczby osób zatrudnionych (zob. tabela 1).

Tabela 1. Stosowanie ustawy o PPK a stan zatrudnienia (z wyłączeniem jednostek sektora finansów publicznych)

| Lp. | Liczba osób zatrudnionych | Ustalenie liczby osób zatrudnionych na dzień: | Data stosowania ustawy | Aktualny status |

| 1 | co najmniej 250 osób | 31 grudnia 2018 r. | od 1 lipca 2019 r. | wdrożone |

| 2 | co najmniej 50 osób | 30 czerwca 2019 r. | od 1 stycznia 2020 r. | w trakcie - z uwagi na wydłużenie terminów przepisami ustawy tzw. tarczy antykryzysowej 2.0 |

| 3 | co najmniej 20 osób | 31 grudnia 2019 r. | od 1 lipca 2020 r. | w trakcie |

| 4 | pozostałe podmioty zatrudniające | __________ | od 1 stycznia 2021 r. | oczekuje na wdrożenie |

Podmioty zatrudniające należące do jednej grupy kapitałowej będą uprawnione do utworzenia PPK w terminie, w którym ustawa o PPK ma zastosowanie w stosunku do podmiotu zatrudniającego największą liczbę osób zatrudnionych w tej grupie kapitałowej (art. 134 ust. 4 ustawy o PPK).

Liczbę osób zatrudnionych należy ustalać na dni wskazane w tabeli 1. Stan zatrudnienia przed wskazaną datą lub po niej nie ma znaczenia dla obowiązków związanych z PPK.

PRZYKŁAD

W spółce z o.o. zatrudniającej w 2019 r. 69 pracowników dokonano zwolnień grupowych. W marcu 2019 r. pracodawca złożył 35 pracownikom oświadczenia o wypowiedzeniu umowy o pracę. Dwóch zwalnianych pracowników obowiązuje 1-miesięczny okres wypowiedzenia, a pozostałych 3-miesięczny (a zatem umowy o pracę tych 33 osób rozwiązały się 30 czerwca 2019 r.). Pracodawca uznał, że nie musi tworzyć PPK od stycznia 2020 r., bo nie zwiększał zatrudnienia w II połowie 2019 r. - a zatem miał już tylko 34 pracowników. Takie rozumowanie jest błędne. Dla tego pracodawcy przesądzająca była liczba osób zatrudnionych na 30 czerwca 2019 r. Skoro w tym dniu liczba osób zatrudnionych przekraczała 50 - pracodawca był zobowiązany do tworzenia PPK od 1 stycznia 2020 r. Bez znaczenia jest bowiem, że 30 czerwca 2019 r. to jednocześnie dla 33 pracowników ostatni dzień zatrudnienia.

Podmioty zatrudniające będące jednostkami wchodzącymi w skład sektora finansów publicznych zostały wyłączone spod ogólnej regulacji kategoryzowania podmiotów zatrudniających według stanu zatrudnienia. Wszystkie jednostki sektora finansów publicznych, bez względu na liczbę osób zatrudnionych, będą miały obowiązek utworzyć pracownicze plany kapitałowe od 1 stycznia 2021 r. Umowę o prowadzenie PPK podmioty te będą miały obowiązek zawrzeć najpóźniej do 10 kwietnia 2021 r. (art. 137 ustawy o PPK), zaś umowę o zarządzanie PPK - do 26 marca 2021 r.

Zgodnie z art. 7 ust. 4a ustawy o PPK (przepis dodany ustawą o dopłatach do oprocentowania kredytów bankowych udzielanych przedsiębiorcom dotkniętym skutkami COVID-19 oraz o uproszczonym postępowaniu o zatwierdzenie układu w związku z wystąpieniem COVID-19; Dz.U. z 2020 r. poz. 1086) wójt, burmistrz, prezydent miasta, zarząd powiatu albo zarząd województwa może, w imieniu podmiotów zatrudniających, będących jednostkami organizacyjnymi danej jednostki samorządu terytorialnego, dokonać wyboru instytucji finansowej, z którą te podmioty zatrudniające zawrą umowy o zarządzanie PPK. Organ ten może dokonać wyboru instytucji finansowej, natomiast umowa o zarządzanie i umowa o prowadzenie PPK będą już zawierane przez właściwe jednostki (będące podmiotami zatrudniającymi).

Tabela 2. Podmioty zatrudniające - jednostki sektora finansów publicznych

| Liczba osób zatrudnionych | Data obliczenia stanu zatrudnienia | Data stosowania ustawy |

| bez znaczenia | nie dotyczy | od 1 stycznia 2021 r. |

5.2. Sposób ustalenia liczby osób zatrudnionych

Ustalając liczbę osób zatrudnionych, należy uwzględnić wszystkie osoby, które spełniają warunki, o których mowa w art. 2 ust. 1 pkt 18 ustawy o PPK.

5.2.1. Pracownicy

Ustalenie kręgu pracowników w danym podmiocie zatrudniającym (u pracodawcy) nie powinno sprawiać trudności. Zastosowanie znajdą przepisy Kodeksu pracy, zgodnie zaś z art. 2 Kodeksu pracy pracownikiem jest osoba zatrudniona na podstawie umowy o pracę, powołania, wyboru, mianowania lub spółdzielczej umowy o pracę. Ustawa o PPK wymaga jednak, by z tytułu zatrudnienia pracownik podlegał obowiązkowym ubezpieczeniom emerytalnemu i rentowym - zgodnie z ustawą systemową (zatem pracodawca zasadniczo ma być płatnikiem obowiązkowych składek na ubezpieczenia społeczne).

W ogólnej liczbie pracowników ustalanej na potrzeby ustawy o pracowniczych planach kapitałowych nie uwzględnia się pracowników:

- młodocianych,

- przebywających na urlopach górniczych i urlopach dla pracowników zakładu przeróbki mechanicznej węgla

- art. 2 ust. 1 pkt 18 lit. a ustawy o PPK.

Osoby te nie mają zatem statusu osób zatrudnionych w rozumieniu ustawy o PPK. Gdyby jednak pracownik młodociany ukończył 18 lat w czasie trwania zatrudnienia - wówczas na potrzeby PPK - takiego pracownika uwzględnia się w pracowniczym planie kapitałowym (tj. włącza się go do PPK) po upływie 3 miesięcy zatrudnienia liczonych od dnia ukończenia 18 roku życia (o ile taki pracownik nie złoży deklaracji o rezygnacji z dokonywania wpłat do PPK).

Poza wskazanym wyłączeniem pracodawca, ustalając liczbę pracowników, uwzględnia wszystkich pracowników bez względu na podstawę prawną zatrudnienia i rodzaj umowy o pracę (umowa o pracę na okres próbny, umowa o pracę na czas określony, umowa o pracę na czas nieokreślony). Bez znaczenia jest też wymiar etatu pracownika (np. jeśli pracodawca zatrudnia 20 osób, przy czym 12 z nich w pełnym wymiarze czasu pracy, a 8 na 1/8 etatu, to liczba zatrudnionych osób wynosi 20; zatrudnienia nie przelicza się na etaty).

Pracownik - osoba zatrudniona według ustawy o PPK

| PRACOWNIK: 1) osoba fizyczna, 2) mająca ukończony 18 rok życia, 3) zatrudniona na podstawie umowy o pracę, powołania, wyboru, mianowania lub spółdzielczej umowy o pracę, 4) podlegająca obowiązkowo z tego tytułu ubezpieczeniom emerytalnemu i rentowym. Wyłączeni: 1) pracownicy młodociani, 2) pracownicy na urlopach górniczych i urlopach dla pracowników zakładu przeróbki mechanicznej węgla. |

W ogólnej liczbie pracowników zasadniczo należy pominąć pracowników przebywających na urlopach bezpłatnych (o ile w miesiącu, w którym ustala się liczbę osób zatrudnionych, pracownik nie osiągnął przychodu stanowiącego podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe). Ustawa o PPK warunkuje bowiem status osoby zatrudnionej od obowiązkowego podlegania ubezpieczeniom emerytalnemu i rentowym z tytułu zatrudnienia w danym podmiocie zatrudniającym (art. 2 ust. 1 pkt 18 ustawy o PPK), zaś pracownik przebywający na urlopie bezpłatnym nie podlega tym ubezpieczeniom z tytułu zatrudnienia w podmiocie, który takiego urlopu udziela. Jeśli pracownik przebywający na urlopie bezpłatnym jest zatrudniony przez inny podmiot zatrudniający (który będzie płatnikiem składek na obowiązkowe ubezpieczenia społeczne), wówczas przez ten podmiot będzie uwzględniony w liczbie osób zatrudnionych ustalonej na potrzeby PPK.

PRZYKŁAD

Pracodawca A, stale zatrudniający około 50 osób, udzielił 35-letniemu Janowi K., zatrudnionemu u niego na podstawie umowy o pracę na czas nieokreślony, urlopu bezpłatnego na okres od 1 czerwca 2019 r. do 1 grudnia 2020 r.

Pracodawca B, stale zatrudniający około 50 osób, zatrudnił Jana K. od 1 czerwca 2019 r. na podstawie umowy o pracę na czas określony - do 30 listopada 2020 r. W tej sytuacji obaj pracodawcy dokonali wyliczeń stanu zatrudnienia na 30 czerwca 2019 r., przy czym w liczbie osób zatrudnionych:

-

pracodawca A nie uwzględnił Jana K.,

-

pracodawca B uwzględnił Jana K.

Gdyby na 30 czerwca 2019 r. liczba osób zatrudnionych u każdego z pracodawców wynosiła co najmniej 50 osób zatrudnionych - tworzą oni PPK od 1 stycznia 2020 r., przy czym:

-

pracodawca A nie zawrze w imieniu i na rzecz Jana K. umowy o prowadzenie PPK (bez względu na jego staż w firmie przed rozpoczęciem korzystania z urlopu bezpłatnego) - dopóki Jan K. nie powróci z urlopu bezpłatnego,

-

pracodawca B miał obowiązek włączenia Jana K. do PPK (jeśli umowa będzie wykonywana przez czas, na który została zawarta, a Jan K. nie złoży temu pracodawcy deklaracji o rezygnacji z dokonywania wpłat do PPK).

Pracodawca użytkownik nie uwzględnia pracowników tymczasowych w pracowniczym planie kapitałowym, nie są oni zatem brani pod uwagę przy ustalaniu stanu zatrudnienia na potrzeby ustawy o PPK. Pracodawca użytkownik nie oferuje im PPK i nie zawiera w ich imieniu i na ich rzecz umowy o prowadzenie PPK. Pracownicy tymczasowi będą uwzględniani w PPK w agencji pracy tymczasowej, która jest dla nich podmiotem zatrudniającym w rozumieniu ustawy o PPK.

5.2.2. Zleceniobiorcy

Określając stan zatrudnienia na potrzeby ustalenia daty stosowania ustawy o PPK, podmiot zatrudniający będący zleceniodawcą uwzględnia każdą osobę fizyczną, która spełnia łącznie następujące warunki:

1) ma ukończone 18 lat;

2) wykonuje pracę na podstawie:

- umowy agencyjnej lub

- umowy zlecenia albo

- innej umowy o świadczenie usług, do której zgodnie z art. 750 Kodeksu cywilnego stosuje się przepisy o zleceniu;

3) podlega z tytułu wykonywanej umowy zlecenia obowiązkowym ubezpieczeniom emerytalnemu i rentowym - zgodnie z przepisami ustawy systemowej.

Warunek o obowiązkowym podleganiu ubezpieczeniom społecznym z tytułu zawartej umowy zlecenia jest decydujący.

PRZYKŁAD

Mieczysław W. prowadzi pozarolniczą działalność gospodarczą w branży informatycznej. Firma zatrudnia 6 osób; 5 osób jest zatrudnionych na umowę zlecenia, jedna - na podstawie umowy o dzieło. Zleceniobiorcy są w wieku od 20 do 22 lat, mają status studentów w rozumieniu ustawy systemowej, a zatem nie podlegają obowiązkowym ubezpieczeniom emerytalnemu i rentowym. Umowa o dzieło zawarta z 6 osobą także nie ma cech, które kwalifikowałyby ją do obowiązkowego oskładkowania. A zatem żadna z osób w firmie nie jest "osobą zatrudnioną" w rozumieniu ustawy o PPK.

Nie ma zatem statusu osoby zatrudnionej w rozumieniu ustawy o PPK taki zleceniobiorca, dla którego wykonywana praca nie stanowi obowiązkowego tytułu do ubezpieczeń społecznych. Zleceniobiorca, który dobrowolnie podlega ubezpieczeniom społecznym z umowy zlecenia zawartej z podmiotem zatrudniającym - nie jest wliczany do liczby osób zatrudnionych determinującej datę stosowania ustawy o PPK. Takie osoby nie mogą być zatem włączone przez podmiot zatrudniający do pracowniczego planu kapitałowego (nawet na ich wniosek). Dotyczy to np. studentów do 26 roku życia czy zleceniobiorców w razie zbiegu tytułów do ubezpieczeń.

W odniesieniu do tzw. kontraktów menedżerskich znaczenie będzie miał sposób oskładkowania kontraktu. Jeśli kontrakt menedżerski jest wykonywany w ramach prowadzonej przez menedżera pozarolniczej działalności gospodarczej (czyli kontrakt nie stanowi odrębnego tytułu do ubezpieczeń emerytalnego i rentowych), to na potrzeby PPK firma, na rzecz której pracuje menedżer, nie uwzględnia takiej osoby (czyli nie wlicza jej do limitu osób zatrudnionych i nie zawiera na jej rzecz i w jej imieniu umowy o prowadzenie PPK). Gdyby jednak kontrakt menedżerski stanowił obowiązkowy tytuł do ubezpieczeń emerytalnego i rentowych (a zatem płatnikiem obowiązkowych składek byłby podmiot zatrudniający), wówczas menedżer będzie osobą zatrudnioną w rozumieniu przepisów ustawy o PPK.

Z punktu widzenia ustalania liczby zleceniobiorców w ogólnej liczbie osób zatrudnionych bez znaczenia zaś jest, czy umowę cywilnoprawną zawarto na czas określony czy na czas nieokreślony. Istotne będzie tylko, czy w dacie ustalania stanu zatrudnienia decydującej o dacie objęcia ustawą o PPK zleceniobiorca znajduje się w okresie zatrudnienia, którym zgodnie z art. 2 ust. 1 pkt 15 lit. b ustawy o PPK jest okres od dnia oznaczonego w umowie jako dzień rozpoczęcia jej wykonywania do dnia rozwiązania lub wygaśnięcia umowy.

PRZYKŁAD

Spółka kapitałowa, zatrudniająca 18 osób, 16 grudnia 2019 r. zawarła 2 umowy o świadczenie usług, zgodnie z którymi od 1 stycznia 2020 r. zleceniobiorcy (osoby fizyczne) mieli m.in. skatalogować dokumenty spółki oraz zorganizować proces obiegu dokumentów w spółce.

Spółka uznała, że od 1 lipca 2020 r. będzie zobowiązana utworzyć PPK, bo - jej zdaniem - liczba osób zatrudnionych na 31 grudnia 2019 r. wynosi 20. Obliczenia te są błędne, ponieważ skoro nowi zleceniobiorcy rozpoczęli wykonywanie zlecenia od 1 stycznia 2020 r., to nie mogli być uwzględnieni w liczbie osób zatrudnionych ustalanej na 31 grudnia 2019 r. Nie ma znaczenia fakt, że umowy zlecenia były zawarte w grudniu 2019 r.

5.2.3. Członkowie rad nadzorczych

Podmiot zatrudniający, w którym działa rada nadzorcza, uwzględnia w ogólnej liczbie osób zatrudnionych członków rady nadzorczej, którzy:

otrzymują wynagrodzenie z tytułu pełnienia tej funkcji,

podlegają z tego tytułu obowiązkowo ubezpieczeniom emerytalnemu i rentowym - zgodnie z ustawą systemową.

Przychód z działalności wykonywanej osobiście przez osoby wchodzące w skład rady nadzorczej, niezależnie od sposobu ich powoływania, jest przychodem w rozumieniu ustawy systemowej (art. 4 pkt 9 ustawy systemowej). Zatem członkowie rad nadzorczych z tytułu pełnienia tej funkcji na terenie Polski podlegają obowiązkowo ubezpieczeniom emerytalnemu i rentowym, nawet gdy posiadają inny tytuł do ubezpieczeń społecznych. Członek rady nadzorczej podlega ubezpieczeniom społecznym od dnia powołania na członka rady nadzorczej do dnia zaprzestania pełnienia tej funkcji (zgodnie z art. 2 ust. 1 pkt 15 lit. d ustawy o PPK jest to "okres zatrudnienia" członka rady nadzorczej). Taki też okres będzie miał znaczenie z punktu widzenia pracowniczego planu kapitałowego. Przy czym obowiązek zawarcia w imieniu i na rzecz członka rady nadzorczej umowy o prowadzenie PPK powstanie zasadniczo po upływie 3-miesięcznego okresu pełnienia funkcji członka rady nadzorczej i w razie dalszego jej pełnienia w danym podmiocie zatrudniającym.

PRZYKŁAD

Spółka z o.o., ustalając stan zatrudnienia na potrzeby ustawy o PPK, uznała, że przepisy ustawy będzie stosowała dopiero od 1 stycznia 2021 r. Spółka stwierdziła bowiem, że wobec zatrudnienia na 31 grudnia 2019 r. 17 osób na umowy o pracę należy do kategorii podmiotów zatrudniających, które będą "wchodziły" do PPK w ostatniej fazie. Ustalenia te jednak okazały się błędne, gdyż spółka w swych obliczeniach nie uwzględniła 3 członków rady nadzorczej, którzy otrzymują wynagrodzenie z tytułu pełnienia tej funkcji i obowiązkowo podlegają z tego tytułu ubezpieczeniom emerytalnemu i rentowym.

5.2.4. Osoby wykonujące pracę nakładczą

Tak zwani chałupnicy, wykonawcy - czyli osoby fizyczne zatrudnione na podstawie umowy o pracę nakładczą - są wliczani do ogólnej liczby osób zatrudnionych w podmiocie zatrudniającym będącym nakładcą. Dotyczy to tylko osób pełnoletnich, podlegających obowiązkowo ubezpieczeniom emerytalnemu i rentowym z tytułu pracy nakładczej. Okres zatrudnienia osób wykonujących pracę nakładczą jest liczony od dnia oznaczonego w umowie jako dzień rozpoczęcia jej wykonywania do dnia rozwiązania lub wygaśnięcia tej umowy.

5.2.5. Członkowie rolniczych spółdzielni produkcyjnych lub spółdzielni kółek rolniczych

Zgodnie z wymaganiami ustawy o PPK rolnicza spółdzielnia produkcyjna lub spółdzielnia kółek rolniczych jako podmiot zatrudniający uwzględnia swoich członków - osoby fizyczne, podlegające z tego tytułu obowiązkowo ubezpieczeniom emerytalnemu i rentowym, w ogólnej liczbie osób zatrudnionych przesądzającej o dacie powstania obowiązku utworzenia PPK. Z punktu widzenia obowiązku zawarcia w imieniu i na rzecz takich osób umowy o prowadzenie PPK istotny będzie ich okres zatrudnienia - który jest liczony od dnia rozpoczęcia wykonywania pracy na rzecz spółdzielni do dnia zakończenia jej wykonywania. Jeśli okres zatrudnienia będzie trwał ponad 3 miesiące - zasadniczo członkowie rolniczych spółdzielni produkcyjnych lub spółdzielni kółek rolniczych będą włączani do pracowniczego planu kapitałowego (przy spełnieniu kryterium wieku).

5.2.6. Osoby przebywające na urlopach wychowawczych lub pobierające zasiłek macierzyński lub zasiłek w wysokości zasiłku macierzyńskiego

Osoby spełniające łącznie następujące warunki:

1) przebywają na urlopach wychowawczych lub pobierają zasiłek macierzyński lub zasiłek w wysokości zasiłku;

2) mają status:

- pracownika,

- zleceniobiorcy,

- wykonującego pracę nakładczą,

- członka rolniczych spółdzielni produkcyjnych lub spółdzielni kółek rolniczych;

3) podlegają z tego tytułu obowiązkowo ubezpieczeniom emerytalnemu i rentowym z tych tytułów zgodnie z ustawa systemową,

są osobami zatrudnionymi w rozumieniu ustawy o PPK. Należy je zatem uwzględniać przy ustalaniu liczby osób zatrudnionych oraz włączyć do PPK (o ile spełnione jest kryterium wieku i długości okresu zatrudnienia).

5.3. Znaczenie prawidłowego ustalenia kręgu osób zatrudnionych

Z punktu widzenia podmiotu zatrudniającego prawidłowe ustalenie kręgu osób zatrudnionych będzie miało kluczowe znaczenie z uwagi na to, że dane te determinują:

- liczbę osób zatrudnionych, która jest decydującym kryterium przy wyznaczaniu dnia, od którego podmiot zatrudniający zaczyna stosować ustawę o PPK (a zatem - od kiedy jest zobowiązany wykonywać obowiązki podmiotu zatrudniającego określone w ustawie; nie dotyczy to jednak jednostek sektora finansów publicznych, które bez względu na tę liczbę osób zatrudnionych tworzą PPK od 1 stycznia 2021 r.). Ustalanie liczby osób zatrudnionych będzie miało zatem znaczenie tylko do końca 2020 r. Od stycznia 2021 r. system pracowniczych planów kapitałowych będzie miał charakter powszechny, a zatem będzie już wówczas obowiązywał wszystkie podmioty zatrudniające. Skutkiem tego będzie, że każdy podmiot zatrudniający przynajmniej jedną osobę - także ten, który dopiero rozpocznie działalność po 2020 r. - zasadniczo będzie zobowiązany do utworzenia PPK, a liczebność zatrudnienia nie będzie miała znaczenia;

- liczbę osób zatrudnionych, w imieniu i na rzecz których podmiot zatrudniający zawrze umowę o prowadzenie PPK.

Są to 2 kategorie danych, które zakresowo w danym podmiocie zatrudniającym nie muszą się pokrywać.

II. Umowy w PPK

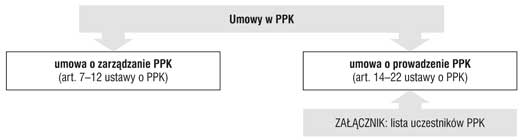

1. Informacje ogólne

1.1. Dwa rodzaje umów w PPK

Ustawa o pracowniczych planach kapitałowych wprowadziła dwa rodzaje umów nazwanych:

- umowę o zarządzanie PPK,

- umowę o prowadzenie PPK.

Schemat 3. Umowy w PPK zawierane przez podmiot zatrudniający

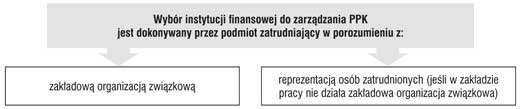

Zawarcie tych umów stanowi obowiązek podmiotu zatrudniającego. Umowę o zarządzanie PPK podmiot zatrudniający zawiera we własnym imieniu, zaś umowę o prowadzenie PPK - w imieniu i na rzecz osób zatrudnionych. Umowy będą zawarte z instytucją finansową, spełniającą ustawowe wymagania dotyczące ofertowania PPK. Wyboru instytucji finansowej podmiot zatrudniający dokonuje w porozumieniu z zakładową organizacją związkową, a w razie jej braku - z reprezentacją osób zatrudnionych.

Każdy podmiot zatrudniający zobowiązany do utworzenia PPK zawrze:

- jedną umowę o zarządzanie PPK,

- jedną umowę o prowadzenie PPK, do której załącznikiem będzie lista osób będących uczestnikami PPK (zmiana załącznika nie będzie stanowiła zmiany umowy o prowadzenie PPK - art. 14 ust. 1 ustawy o PPK).

W uzasadnieniu ustawy o PPK wskazano, że:

(...) przyjęcie rozwiązania, polegającego na zamieszczaniu listy osób zatrudnionych w załączniku do umowy o prowadzenie PPK, ma z założenia zapobiegać ewentualnej konieczności zawierania osobnej umowy dla każdej osoby zatrudnionej, zwłaszcza przez duże podmioty zatrudniające niekiedy tysiące pracowników.

Pomiot zatrudniający i tworzący PPK będzie zobowiązany najpierw zawrzeć umowę o zarządzanie PPK, a następnie - umowę o prowadzenie PPK.

Należy zasygnalizować, że podczas ustalania terminu, do którego należy zawrzeć umowę o zarządzanie PPK, najpierw należy ustalić termin, do którego wymagane jest zawarcie umowy o prowadzenie PPK dla pierwszej osoby zatrudnionej (tj. osoby, która spełnia kryterium wieku i okresu zatrudnienia w danym podmiocie zatrudniającym). Oznacza to, że przy ustalaniu terminu zawarcia umów w PPK niejako odwraca się kolejność - termin, do którego należy zawrzeć umowę o zarządzanie PPK, jest bowiem determinowany terminem do zawarcia umowy o prowadzenie PPK. Na oficjalnym portalu PPK - www.mojePPK.pl - wskazane są daty zawarcia umów w PPK - dla każdej transzy podmiotów zatrudniających.

Zawarta pomiędzy podmiotem zatrudniającym a instytucją finansową umowa o zarządzanie PPK będzie cały czas "aktywna" - nawet jeśli wszyscy uczestnicy PPK złożą deklaracje o rezygnacji z dokonywania wpłat do PPK. Po pierwsze, osoby zatrudnione mogą w każdej chwili złożyć wniosek o dokonywanie wpłat do PPK (czyli "powrócić" do PPK - art. 23 ust. 10 ustawy o PPK). Po drugie - zasadniczo po 4 latach od rezygnacji z dokonywania wpłat osoby zatrudnione (do osiągniecia 55 roku życia) są automatycznie ponownie włączane do PPK (art. 23 ust. 5 i 6 ustawy o PPK). Po trzecie, zasadniczo po okresie 3-miesięcznego zatrudnienia nowej osoby zatrudnionej, spełniającej kryterium wieku - po stronie podmiotu zatrudniającego powstanie obowiązek włączenia jej do pracowniczego planu kapitałowego.

Umowa o zarządzanie PPK jest zawierana w postaci elektronicznej (art. 7 ust. 2 ustawy o PPK). Artykuł 7 ust. 6 ustawy o PPK wprowadza zastrzeżenie, zgodnie z którym zawarta umowa o zarządzanie PPK nie może zawierać warunków mniej korzystnych niż warunki prezentowane przez instytucję finansową w portalu PPK w dniu zawarcia tej umowy.

Wszystkie umowy o zarządzanie PPK zawarte pomiędzy podmiotami zatrudniającymi a instytucjami finansowymi są wpisane do ewidencji PPK - ewidencji umów o zarządzanie PPK, zaś podmiot zatrudniający jest ponadto ujawniony w ewidencji podmiotów zatrudniających, które zawarły umowę o zarządzanie PPK (w ramach ewidencji PPK); zostaje mu też nadany indywidualny numer. Wniosek o wpis do ewidencji PPK składa instytucja finansowa, z którą podmiot zatrudniający zawarł umowę o zarządzanie PPK. Złożenie takiego wniosku nie będzie zatem obowiązkiem podmiotu zatrudniającego. Ewidencja PPK jest prowadzona przez Polski Fundusz Rozwoju SA (art. 58 ust. 2 ustawy o PPK); dalej także: PFR.

1.2. Sankcje karne w razie uchybienia obowiązkowi zawarcia umów w PPK

Podmiot zatrudniający, który w wymaganym przepisami prawa terminie nie zawrze umowy o zarządzanie PPK, podlega karze grzywny. W art. 106 ustawy o PPK została określona jej maksymalna wysokość - 1,5% funduszu wynagrodzeń u podmiotu zatrudniającego w poprzednim roku obrotowym. Kara ta została zatem ustalona na poziomie wpłat podstawowych, do finansowania których byłby zobowiązany podmiot zatrudniający, gdyby zawarł umowę o zarządzanie PPK (tj. 1,5% wynagrodzenia).

Uchybienie zaś przez podmiot zatrudniający obowiązkowi zawarcia umowy o prowadzenie PPK w określonym terminie jest zagrożone karą grzywny w wysokości od 1000 zł do 1 000 000 zł (art. 107 pkt 1 ustawy o PPK). W celach porównawczych warto przypomnieć, że wykroczenia przeciwko prawom pracownika są zagrożone maksymalną karą grzywny 30 000 zł (art. 281-283 Kodeksu pracy), zatem górna granica kary grzywny ustalona w ustawie o PPK drastycznie odbiega od maksymalnej wysokości kary grzywny z Kodeksu pracy.

Ustawodawca zdecydował też o odpowiedzialności karnej każdego podmiotu, który:

- wypłaca wynagrodzenie podmiotowi prowadzącemu działalność akwizycyjną na rzecz instytucji finansowej, towarzystwa funduszy inwestycyjnych, PTE lub pracowniczego towarzystwa emerytalnego, za nakłanianie jakiegokolwiek podmiotu zatrudniającego, aby zawarł z tą instytucją finansową umowę o zarządzanie PPK (kara grzywny do 1 000 000 zł);

- oferuje dodatkowe korzyści materialne z tytułu zawarcia lub niewypowiedzenia umowy o zarządzanie PPK lub umowy o prowadzenie PPK bądź udziela takich dodatkowych korzyści (kara grzywny do 1 000 000).

2. Umowa o zarządzanie PPK

2.1. Z kim podmiot zatrudniający zawiera umowę o zarządzanie PPK

Podmiot zatrudniający zawiera umowę o zarządzanie PPK z jedną z uprawnionych instytucji finansowych, tj. z:

- funduszem inwestycyjnym zarządzanym przez towarzystwo funduszy inwestycyjnych,

- funduszem emerytalnym zarządzanym przez PTE (powszechne towarzystwo emerytalne) albo pracownicze towarzystwo emerytalne,

- zakładem ubezpieczeń (prowadzącym działalność w zakresie ubezpieczeń na życie, oferującym ubezpieczenia z ubezpieczeniowym funduszem kapitałowym); umowy o zarządzanie PPK zawarte z zakładem ubezpieczeń będą charakteryzowały się odmiennością i dodatkowymi warunkami (co wynika ze specyfiki umów ubezpieczenia; w PPK zarządzanym przez zakład ubezpieczeń będzie miało miejsce łączenie elementów oszczędnościowych i inwestycyjnych z elementami ochrony ubezpieczeniowej).

Zgodnie z art. 59 ust. 1 ustawy o PPK uprawnione w ramach PPK towarzystwa funduszy inwestycyjnych, PTE, pracownicze towarzystwa emerytalne i zakłady ubezpieczeń są umieszczane w ewidencji PPK, o ile spełniają wymagania dotyczące:

- doświadczenia - tj. legitymują się co najmniej 3-letnim doświadczeniem w zarządzaniu funduszami, a w odniesieniu do zakładów ubezpieczeń - w zakresie oferowania ubezpieczeń z ubezpieczeniowym funduszem kapitałowym,

- kapitału - posiadają kapitał własny (zakład ubezpieczeń - dopuszczone środki własne) - w wysokości co najmniej 25 000 000 zł, w tym co najmniej 10 000 000 zł w środkach płynnych rozumianych jako lokaty określone dla funduszu rynku pieniężnego, o którym mowa w art. 178 ustawy o funduszach inwestycyjnych,

- liczby funduszy - zarządzają co najmniej 5 funduszami zdefiniowanej daty stosującymi odmienne zasady polityki inwestycyjnej, odpowiedniej dla wieku uczestnika PPK.

Bez spełnienia tych warunków instytucja finansowa nie będzie dopuszczona do systemu PPK. Tym samym to nie podmiot zatrudniający zobligowany jest weryfikować spełnienie przez instytucję finansową ustawowych wymagań przed zawarciem z nią umowy o zarządzanie PPK.

Jeśli żadna z instytucji finansowych nie będzie wyrażała woli zawarcia umowy o zarządzanie PPK z danym podmiotem zatrudniającym - wówczas podmiot zatrudniający zawrze umowę z tzw. wyznaczoną instytucją finansową (o której mowa w art. 54-57 ustawy o PPK), która nie będzie mogła odmówić zawarcia umowy o zarządzanie PPK.

2.2. Wybór instytucji finansowej w porozumieniu z zakładową organizacją związkową lub reprezentacją osób zatrudnionych

Dokonanie wyboru instytucji finansowej, z którą podmiot zatrudniający zawrze umowę o zarządzanie PPK, odbywa się z udziałem przedstawicieli osób zatrudnionych. Jeśli w zakładzie pracy działa zakładowa organizacja związkowa, podmiot zatrudniający dokonuje wyboru instytucji finansowej w porozumieniu z tą organizacją, a w razie braku takiej organizacji - z reprezentacją osób zatrudnionych wybraną w sposób przyjęty u podmiotu zatrudniającego (art. 7 ust. 3 i ust. 4 ustawy o PPK). Ustawodawca nie rozstrzyga sposobu postępowania w sytuacji, gdy w podmiocie zatrudniającym działa więcej niż jedna zakładowa organizacja związkowa. Zasadne wydaje się przyjąć, że wówczas porozumienie w kwestii wyboru instytucji finansowej powinno nastąpić z udziałem wszystkich tych organizacji.

Schemat 4. Udział reprezentacji osób zatrudnionych w wyborze instytucji finansowej

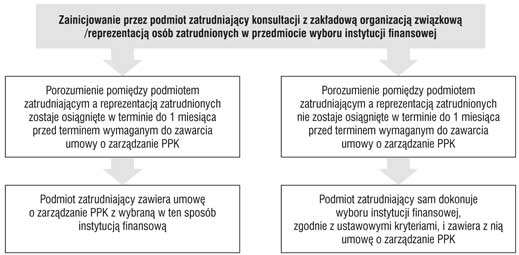

Wymóg ustawodawcy dokonania przez podmiot zatrudniający wyboru instytucji finansowej "w porozumieniu" z zakładową organizacją związkową lub reprezentacją osób zatrudnionych należy interpretować jako dążenie do ustalenia wspólnego stanowiska w tym zakresie. Brak porozumienia nie stanowi jednak przeszkody do utworzenia PPK. Jeśli porozumienie z zakładową organizacją związkową lub reprezentacją osób zatrudnionych nie zostanie osiągnięte na 1 miesiąc przed terminem, w którym podmiot zatrudniający jest zobowiązany zawrzeć umowę o zarządzanie PPK - wówczas samodzielnie dokonuje on wyboru instytucji finansowej i zawiera z nią umowę. Zatem zasadniczo podmiot zatrudniający i zakładowa organizacja związkowa (reprezentacja osób zatrudnionych) będą miały niemal 2 miesiące na osiągnięcie porozumienia w zakresie wyboru instytucji finansowej.

Należy też podkreślić, że zakładowa organizacja związkowa nie jest stroną żadnej umowy w PPK (jej rola w systemie PPK jest zatem zdecydowanie odmienna od roli, jaką odgrywa w procesie tworzenia PPE).

Z punktu widzenia podmiotu zatrudniającego istotne jest zatem zainicjowanie dokonania wspólnego wyboru instytucji finansowej, z którą zostanie zawarta umowa o zarządzanie PPK, i stworzenie realnej możliwości osiągnięcia porozumienia w tym zakresie, tj. w szczególności:

- prowadzenia rozmów,

- przedstawienia własnych propozycji dotyczących wyboru instytucji finansowej,

- przedstawienia istotnych z punktu widzenia osób zatrudnionych i podmiotu zatrudniającego argumentów przemawiających za wyborem określonej instytucji finansowej lub jej odrzuceniem,

- analizy ofert z uwzględnieniem kryteriów określonych w art. 7 ust. 3 ustawy o PPK.

Niepodjęcie przez przedstawicieli osób zatrudnionych rozmów lub też nieosiągnięcie porozumienia pomiędzy podmiotem zatrudniającym a tą organizacją w zakresie wyboru instytucji finansowej (co powinno być odpowiednio udokumentowane przez podmiot zatrudniający) nie będzie blokować realizacji kolejnych etapów PPK (tj. zawarcia umowy o zarządzanie PPK, a następnie umowy o prowadzenie PPK) ani przedłużać terminów do wywiązania się przez podmiot zatrudniający z obowiązków wynikających z ustawy o PPK. Brak porozumienia skutkuje powstaniem uprawnienia podmiotu zatrudniającego do podjęcia samodzielnej decyzji o wyborze instytucji finansowej.

Schemat 5. Skutek braku porozumienia pomiędzy podmiotem zatrudniającym

a zakładową organizacją związkową/reprezentacją osób zatrudnionych

Przyznane pracodawcy uprawnienie do samodzielnego działania nie powoduje jednak, by porozumienie nie mogło być zawarte np. na 2-3 tygodnie przed upływem terminu do zawarcia umowy o zarządzanie PPK.

Warto dla porównania przypomnieć, że w procesie tworzenia pracowniczego programu emerytalnego (PPE) organizacje związkowe pełnią kluczową, decydującą rolę. W PPE zakładowa (międzyzakładowa) organizacja związkowa zawiera z pracodawcą umowę zakładową (międzyzakładową), która jest pierwszym i zasadniczym etapem utworzenia PPE. Umowa określa zasady funkcjonowania w zakładzie pracy pracowniczego programu emerytalnego.

Schemat 6. Kolejność działań w zakresie uwzględnienia przedstawicieli osób zatrudnionych w wyborze instytucji finansowej

Należy zwrócić uwagę, że w sytuacji, gdy w podmiocie zatrudniającym nie działa zakładowa organizacja związkowa, wyboru instytucji finansowej dokonuje się nie z reprezentacją pracowników, lecz reprezentacją osób zatrudnionych (art. 7 ust. 4 ustawy o PPK), czyli z założenia obejmującą także m.in. zleceniobiorców, członków rad nadzorczych, osoby wykonujące pracę nakładczą.

Podkreślenia wymaga, że jeśli na podstawie art. 7 ust. 4a ustawy o PPK wójt, burmistrz, prezydent miasta, zarząd powiatu albo zarząd województwa skorzysta z uprawnienia do wyboru instytucji finansowej w imieniu podmiotów zatrudniających będących jednostkami organizacyjnymi danej jednostki samorządu terytorialnego - z którą te jednostki zawrą umowę o zarządzanie PPK - wówczas wybór instytucji finansowej jest dokonywany w porozumieniu z przedstawicielami organizacji związkowych działających w jednostkach organizacyjnych objętych wyborem albo - w razie braku organizacji związkowych - z przedstawicielami reprezentacji osób zatrudnionych.

2.3. Kryteria wyboru instytucji finansowej

W ustawie o PPK ustawodawca określił minimum kryteriów - wytycznych, którymi powinien kierować się podmiot zatrudniający dokonujący wyboru instytucji finansowej, z którą zostanie zawarta umowa o zarządzanie PPK, a w konsekwencji - także umowa o prowadzenie PPK. Tymi kryteriami powinny kierować się również zakładowa organizacja związkowa lub reprezentacja osób zatrudnionych, biorące udział w wyborze instytucji finansowej.

Zgodnie z art. 7 ust. 3 ustawy o PPK wyboru instytucji finansowej dokonuje się, mając na uwadze "najlepiej rozumiany interes osób zatrudnionych", a także w szczególności:

- ocenę proponowanych przez instytucje finansowe warunków zarządzania środkami zgromadzonymi w PPK,

- efektywność w zarządzaniu aktywami,

- posiadane przez nie doświadczenie w zarządzaniu funduszami inwestycyjnymi lub funduszami emerytalnymi.

Z założenia zatem umowa o zarządzanie PPK powinna w optymalnym stopniu zabezpieczać interesy przyszłych beneficjentów (uczestników) pracowniczego planu kapitałowego. Podmiot zatrudniający, dysponujący przynajmniej przeciętnym poziomem wiedzy w zakresie inwestycyjnym lub też dysponujący w tym zakresie odpowiednim wsparciem czy to profesjonalnych firm doradczych, czy korzystający z własnego zaplecza kadrowego, będzie dokonywał bardziej świadomego wyboru niż podmiot zatrudniający, który takiej wiedzy czy wsparcia nie ma. Jednak pewnym ułatwieniem dla podmiotów zatrudniających dokonujących wyboru instytucji finansowej będą:

- ofertowanie produktów PPK w dedykowanym do tego portalu PPK (zatem wszystkie oferty są eksponowane w jednym miejscu, co umożliwi porównanie ofert; są tam też publikowane wyniki finansowe podmiotów oferujących PPK);

- poddanie Komisji Nadzoru Finansowego nadzoru nad funkcjonowaniem PPK w zakresie działalności instytucji finansowych dopuszczonych do ofertowania PPK (nadzór w zakresie zgodności z prawem i interesem uczestników PPK); podmiot zatrudniający nie weryfikuje zatem, czy dana instytucja finansowa (podmiot nią zarządzający) spełnia wymagania ustawy o PPK;

- ujednolicenie polityki inwestycyjnej w PPK - poziom ryzyka będzie uzależniony od wieku uczestnika PPK (art. 38 ust. 3 ustawy o PPK); środki gromadzone na rachunkach PPK są inwestowane w fundusze inwestycyjne, w których ryzyko będzie odpowiednio malało wraz z wiekiem uczestnika PPK (są to tzw. fundusze zdefiniowanej daty); przypisanie do funduszu będzie automatyczne - z uwagi na datę urodzenia uczestnika PPK - przy czym uczestnik PPK będzie mógł dokonać zmiany pomiędzy funduszami i np. wybrać bardziej ryzykowne inwestowanie (ale nadal w ramach funduszy oferowanych przez wybraną instytucję finansową); ustawa o PPK zapewnia uczestnikowi PPK bezpłatne dokonanie 2 takich zmian w roku kalendarzowym (art. 45 ust. 1 ustawy o PPK);

- wprowadzenie ustawowego ograniczenia maksymalnego wynagrodzenia dla instytucji finansowej - limit ustalono na poziomie do 0,5% wartości aktywów netto w skali roku; dodatkowo instytucja finansowa będzie mogła pobrać wynagrodzenie za osiągnięty wynik (tzw. success fee) - maksymalnie do 0,1% wartości aktywów netto funduszu w skali roku, pod warunkiem zrealizowania dodatniej stopy zwrotu nie niższej od stopy referencyjnej, czyli osiągnięcia określonego wyniku inwestycyjnego (zob. Rozporządzenie Ministra Finansów z dnia 13 czerwca 2019 r. w sprawie sposobu ustalania stopy referencyjnej i szczegółowego sposobu obliczania wynagrodzenia za osiągnięty wynik, pobieranego przez towarzystwa funduszy inwestycyjnych, powszechne towarzystwa emerytalne, pracownicze towarzystwa emerytalne lub zakłady ubezpieczeń, umieszczone w Ewidencji Pracowniczych Planów Kapitałowych, Dz.U. z 2019 r. poz. 1198).

Poza kwestią dotycząca wysokości wynagrodzenia dla instytucji finansowej, co zdecydowanie jest jednym z kluczowych elementów podlegających porównaniu i ocenie przy dokonywaniu wyboru instytucji finansowej, duże znaczenie mają:

- zakres wsparcia w procesie wdrażania i obsługi PPK - w tym m.in. sposób przepływu informacji, komunikacji, terminy do wykonywania obowiązków wynikających z umowy o zarządzanie PPK, zakres nakładanych na podmiot zatrudniający obowiązków i powinności,

- terminy i warunki wypowiedzenia umowy o zarządzanie PPK (jak zostanie wyjaśnione w dalszej części opracowania - ustawa o PPK dopuszcza wypowiedzenie umowy o zarządzanie PPK, ale nie reguluje odgórnie okresów wypowiedzenia),

- warunki umowy o prowadzenie PPK (konsekwencją zawarcia umowy o zarządzanie PPK będzie bowiem zawarcie z tą samą instytucją finansową umowy o prowadzenie PPK).

Według stanu na sierpień 2020 r., na oficjalnym portalu PPK - swoje oferty prezentowało 20 instytucji finansowych.

2.4. Termin zawarcia umowy o zarządzanie PPK

Termin, do którego należy zawrzeć umowę o zarządzanie PPK, jest uzależniony od terminu, do którego podmiot zatrudniający jest zobowiązany zawrzeć umowę o prowadzenie PPK dla pierwszej osoby zatrudnionej (tu zaś zasadniczo decydujące jest kryterium wieku osoby zatrudnionej i okresu jej zatrudnienia w danym podmiocie zatrudniającym).

2.4.1. Termin zawarcia umowy o zarządzanie PPK - tworzenie PPK w okresie przejściowym

W okresie przejściowym termin zawarcia umowy o zarządzanie PPK określa art. 134 ust. 3 ustawy o PPK, zgodnie z którym umowy o zarządzanie PPK podmiot zatrudniający zawiera nie później niż 10 dni roboczych przed upływem terminu do zawarcia umowy o prowadzenie PPK. Umowę o prowadzenie PPK podmiot zatrudniający, który tworzy PPK, zawiera w terminie do 10 dnia miesiąca następującego po upływie:

1) 3 miesięcy od dnia - odpowiednio - 1 lipca 2019 r., 1 lipca 2020 r., 1 stycznia 2021 r.,

2) 9 miesięcy od dnia 1 stycznia 2020 r. (dotyczy podmiotów zatrudniających co najmniej 50 osób zatrudnionych)

- w imieniu i na rzecz osoby będącej w tym dniu osobą zatrudnioną, chyba że osoba ta przed upływem tego terminu złoży deklarację o rezygnacji z dokonywania wpłat do PPK.

Podkreślenia wymaga, że dla podmiotów zatrudniających co najmniej 50 osób termin na wdrożenie PPK został przesunięty na mocy art. 54 ustawy z 31 marca 2020 r. o zmianie ustawy o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych oraz niektórych innych ustaw (Dz.U. z 2020 r. poz. 568). Przepis ten wszedł w życie 31 marca 2020 r. Jednak - jak wyjaśniono na oficjalnym portalu PPK - podmioty (50+), które przed datą wejścia w życie nowelizacji ustawy o PPK zawarły umowy PPK, zobowiązane są dokonywać wpłat do PPK.

W tabeli 3 zostały wskazane terminy, przed upływem których podmioty zatrudniające stopniowo włączane do stosowania ustawy o PPK będą zobowiązane zawrzeć umowy o zarządzanie PPK i umowy o prowadzenie PPK.

Tabela 3. Terminy zawarcia umów o zarządzanie PPK i umów o prowadzenie PPK - jednostki nienależące do sektora finansów publicznych

| Lp. | Liczba osób zatrudnionych | Dzień ustalenia stanu zatrudnienia | Podleganie ustawie o PPK | Termin zawarcia umowy o zarządzanie PPK | Termin zawarcia umowy o prowadzenie PPK |

| 1 | co najmniej | 31 grudnia 2018 r. | od 1 lipca 2019 r. | termin upłynął | termin upłynął |

| 2 | co najmniej | 30 czerwca 2019 r. | od 1 stycznia 2020 r. | termin upłynie | termin upłynie |

| 3 | co najmniej | 31 grudnia 2019 r. | od 1 lipca 2020 r. | ||

| 4 | pozostałe podmioty zatrudniające | __________ | od 1 stycznia 2021 r. | termin upłynie 23 kwietnia 2021 r. | termin upłynie 10 maja 2021 r. |

PRZYKŁAD

Od 1 stycznia 2021 r. ustawa o PPK ma zastosowanie wobec najmniejszych pracodawców. Rozważmy sytuację 2 pracodawców:

| PRACODAWCA A | PRACODAWCA B |

| Prowadzi działalność gospodarczą od 1 stycznia 2012 r. | Prowadzi działalność gospodarczą od 1 grudnia 2020 r. |

| Zatrudnia od 1 stycznia 2012 r. 2 pracownice; w 2021 r. - będące w wieku 30 lat. Pracownice nie złożyły deklaracji o rezygnacji z dokonywania wpłat do PPK. | Zatrudnia od 1 grudnia 2020 r. 2 pracownice; w 2021 r. - będące w wieku 30 lat. Pracownice nie złożyły deklaracji o rezygnacji z dokonywania wpłat do PPK. |

| Czyli w dniu, od którego ustawa o PPK ma zastosowanie wobec pracodawcy A (1 stycznia 2021 r.), pracownice mają staż 10-letni. | Czyli w dniu, od którego ustawa o PPK ma zastosowanie wobec pracodawcy B (1 stycznia 2021 r.), pracownice mają 1-mięsieczny staż |

| Zarówno pracodawca A, jak i pracodawca B zawiera: umowę o zarządzanie PPK do 23 kwietnia 2021 r., umowę o prowadzenie PPK do 10 maja 2021 r. (bo punktem odniesienia jest 1 stycznia 2021 r., tj. dzień, od którego ustawa o PPK ma zastosowanie wobec pracodawcy A i pracodawcy B, dłuższy staż pracownic u pracodawcy A nie ma znaczenia dla terminu wdrożenia PPK przez tego pracodawcę). | |

Tabela 4. Terminy zawarcia umów o zarządzanie PPK i umów o prowadzenie PPK - jednostki sektora finansów publicznych

| Podmiot zatrudniający | Podleganie ustawie o PPK | Termin zawarcia umowy o zarządzanie PPK | Termin zawarcia umowy o prowadzenie PPK |

| jednostki sektora finansów publicznych* | od 1 stycznia 2021 r. | do 26 marca 2021 r. (obliczając termin pominięto, oprócz sobót i niedziel, także 5 kwietnia 2021 r. - Poniedziałek Wielkanocny) | do 10 kwietnia 2021 r.** |

* Bez względu na liczbę osób zatrudnionych.

** Data upływu terminu określona w ustawie; nie ulega przesunięciu, pomimo że przypada na sobotę.

2.4.2. Termin zawarcia umowy o zarządzanie PPK - gdy system będzie miał charakter powszechny

W odniesieniu do podmiotów zatrudniających, które będą tworzyły PPK wówczas, gdy system ten będzie miał charakter powszechny, przy określaniu terminu, do którego umowa o zarządzanie PPK ma być zawarta, należy stosować art. 8 ust. 1 ustawy o PPK. Zgodnie z tym przepisem umowę o zarządzanie PPK podmiot zatrudniający zawiera nie później niż na 10 dni roboczych przed dniem, w którym w stosunku do pierwszej osoby zatrudnionej jest obowiązany zawrzeć umowę o prowadzenie PPK. A zatem również w tym przypadku termin, do którego należy zawrzeć umowę o prowadzenie PPK, będzie determinował termin zawarcia umowy o zarządzanie PPK. Umowa o prowadzenie PPK zasadniczo powinna być zawarta przez podmiot zatrudniający w imieniu i na rzecz osoby zatrudnionej po upływie 3 miesiąca zatrudnienia u danego podmiotu zatrudniającego, jednak nie później niż do 10 dnia miesiąca następującego po miesiącu, w którym upłynął 3-miesięczny okres zatrudnienia. Istotne jest jednak, że ustalając 3-miesięczne zatrudnienie, należy uwzględnić także okres poprzednich 12 miesięcy w danym podmiocie zatrudniającym lub u poprzednika prawnego podmiotu zatrudniającego (art. 16 ust. 2 i ust. 3 ustawy o PPK).

PRZYKŁAD

Załóżmy, że Janusz K. i Wojciech M. założyli spółkę z ograniczoną odpowiedzialnością w lutym 2022 r. (zatem system PPK ma już charakter powszechny). Stan zatrudnienia w spółce wygląda następująco:

-

od 15 lutego 2022 r. spółka zatrudniała na podstawie umowy o pracę na okres próbny na 3 miesiące Bogusława W., który wykonywał prace biurowe; umowa uległa rozwiązaniu z upływem terminu, na który została zawarta;

-

od 1 maja 2022 r. na podstawie umowy zlecenia doraźne prace biurowe wykonywała zleceniobiorczyni Joanna W. - 21-letnia studentka; umowa była wykonywana do 31 grudnia 2022 r.;

-

od 1 czerwca do 1 sierpnia 2022 r. na podstawie umowy o dzieło stronę internetową spółki tworzył wykonawca Krystian R.;

-

od 1 czerwca do 31 grudnia 2022 r. spółka na podstawie umowy zlecenia zatrudniała 35-letniego handlowca Marka N., który z uwagi na zbieg tytułów do ubezpieczeń nie podlegał w spółce obowiązkowo ubezpieczeniom emerytalnemu i rentowym;

-

od 1 grudnia 2022 r. spółka zatrudniła 30-letnią księgową Krystynę J. na podstawie umowy o pracę na okres próbny na 3 miesiące, a po tym okresie strony zawarły umowę o pracę na czas określony 1 roku.

Zatem dopiero z uwagi na zatrudnienie księgowej powstanie obowiązek tworzenia PPK - staż Krystyny J. w spółce przekracza 3 miesiące, pozostaje ona nadal w zatrudnieniu; Krystyna J. znajduje się w przedziale wieku osób zatrudnionych - w rozumieniu ustawy o PPK - które są zapisywane do PPK automatycznie.

Termin do zawarcia umowy o prowadzenie PPK dla Krystyny J. upływa 10 marca 2023 r., czyli 10 dnia miesiąca po upływie 3 miesięcy zatrudnienia (grudzień 2022 r., styczeń i luty 2023 r.). Umowę o zarządzanie PPK podmiot zatrudniający powinien zawrzeć co najmniej 10 dni roboczych przed ww. terminem, czyli do 24 lutego 2023 r.

2.5. Treść umowy o zarządzanie PPK

W art. 10 ust. 1 ustawy o PPK został określony podstawowy zakres, jaki musi być uregulowany umową o zarządzanie PPK. Na zasadzie swobody umów umowa może regulować także inne kwestie związane z zarządzaniem i prowadzeniem pracowniczego planu kapitałowego.

Poza wskazaniem stron umowy (którymi będą podmiot zatrudniający oraz wybrana instytucja finansowa) umowa zawiera m.in.:

- nazwę funduszy zdefiniowanej daty zarządzanych przez podmiot zarządzający instytucją finansową,

- warunki i tryb zawierania przez podmiot zatrudniający umów o prowadzenie PPK,

- warunki gromadzenia środków i zarządzania nimi przez poszczególne fundusze zdefiniowanej daty,

- warunki, terminy i sposób dokonania wypłaty, wypłaty transferowej lub zwrotu,

- wysokość wpłat dodatkowych finansowanych przez podmiot zatrudniający dla poszczególnych grup osób zatrudnionych,

- sposób deklarowania wpłat dodatkowych finansowanych przez uczestnika PPK i sposób zmiany wysokości tych wpłat,

- maksymalną wysokość wynagrodzenia za zarządzanie funduszem zdefiniowanej daty, kosztów obciążających ten fundusz i opłat obciążających uczestnika PPK oraz warunki, o ile są przewidziane, na jakich mogą one zostać obniżone bez konieczności zmiany umowy,

- warunki zmiany umowy,

- warunki i okres wypowiedzenia umowy,

- warunki dokonywania konwersji lub zamiany.

Z uwagi na specyfikę umów ubezpieczenia - w sytuacji gdy umowa o zarządzanie PPK będzie zawarta z zakładem ubezpieczeń - umowa będzie ponadto określała wysokość sumy ubezpieczenia oraz wysokość składki ochronnej, a także ustalała brak możliwości potrącania kosztów ochrony ubezpieczeniowej ze środków funduszu zdefiniowanej daty będącego ubezpieczeniowym funduszem kapitałowym w przypadku niedokonywania wpłat lub zawieszenia dokonywania wpłat (art. 10 ust. 2 ustawy o PPK). Ponadto obligatoryjnymi załącznikami do umowy o zarządzanie PPK zawartej z zakładem ubezpieczeń będą ogólne warunki ubezpieczenia oraz regulamin lokowania środków ubezpieczeniowego funduszu kapitałowego.

Instytucje finansowe oferujące PPK posługują się indywidualnymi wzorami umowy o zarządzanie PPK.

2.6. Rola ZUS, PFR i PIP w weryfikowaniu obowiązku zawarcia umowy o zarządzanie PPK

Osoby zatrudnione z założenia mają mieć stworzone warunki do oszczędzania w PPK. Dlatego też ustawodawca wprowadził mechanizm "wychwytywania" podmiotów zatrudniających, które nie dopełniły obowiązku zawarcia umowy o zarządzanie PPK.

W weryfikację zrealizowania obowiązku zawarcia umów o zarządzanie PPK jest zaangażowany Zakład Ubezpieczeń Społecznych, który po każdym kwartale roku przekazuje do Polskiego Funduszu Rozwoju SA (PFR) informacje dotyczące podmiotów zatrudniających, deklarujących obowiązkowe składki na ubezpieczenia emerytalne i rentowe za osoby zatrudnione. PFR po uzyskaniu tych danych weryfikuje, czy wszystkie podmioty zatrudniające wywiązały się z obowiązku zawarcia umowy o zarządzanie PPK. PFR porównuje zatem dane z ewidencji PPK z danymi otrzymanymi z ZUS (jak już zostało wyjaśnione - dane o każdej umowie o zarządzanie PPK i każdym podmiocie zatrudniającym, który taką umowę zawarł, są umieszczane w ewidencji PPK, a tę prowadzi PFR).

Podmiot zatrudniający, który w wymaganym terminie nie dopełni obowiązku zawarcia umowy o zarządzanie PPK, zostanie przez PFR:

1) wezwany do:

− zawarcia w terminie 30 dni od otrzymania wezwania umowy o zarządzanie PPK z funduszem zarządzanym przez wyznaczoną instytucję finansową (instytucja ta nie będzie mogła odmówić zawarcia umowy o zarządzanie PPK) albo

− przekazania w terminie 30 dni informacji o zawarciu umowy o zarządzanie z inną instytucją finansową;

2) pouczony o grożącej mu karze grzywny za niedopełnienie obowiązku zawarcia umowy o zarządzanie PPK.

Wezwanie ma formę pisemną. Jest ono uznane za skuteczne w dniu otrzymania potwierdzenia odbioru lub też poprzez nadanie przesyłką poleconą po ewentualnej bezskutecznej dwukrotnej próbie wezwania w drodze dostarczenia pisma za zwrotnym potwierdzeniem odbioru (art. 8 ust. 5 ustawy o PPK).

Podmiot zatrudniający, który na podstawie art. 133 ust. 1 nie stosuje przepisów ustawy o PPK (chodzi o podmioty zatrudniające prowadzące PPE), na wezwanie PFR, przekazuje do PFR oświadczenie o prowadzeniu PPE wraz ze wskazaniem wysokości naliczanej i odprowadzanej składki podstawowej do PPE w rozumieniu ustawy z dnia 20 kwietnia 2004 r. o pracowniczych programach emerytalnych oraz procentowego udziału osób zatrudnionych, które uczestniczą w PPE (art. 8 ust. 5a ustawy o PPK).

Państwowa Inspekcja Pracy jest uprawniona do kontrolowania spełnienia przez podmioty zatrudniające obowiązku zawarcia umów o zarządzanie PPK oraz umów o prowadzenie PPK. Konsekwencją działań kontrolnych jest przyznanie Państwowej Inspekcji Pracy uprawnienia do ścigania wykroczeń z art. 106 i art. 107 ustawy o PPK, a także działania w charakterze oskarżyciela publicznego w tych sprawach. Warto w tym miejscu dodać, że w 2019 r. Państwowa Inspekcja Pracy przeprowadzała pierwsze kontrole u pracodawców, objętych stosowaniem ustawy od 1 lipca 2019 r. Jak wynika ze sprawozdania PIP za 2019 r. (druk sejmowy nr 470), łącznie przeprowadzono 62 kontrole. W skontrolowanych jednostkach pracę świadczyło 74 798 osób, w tym 61 651 pracowników na podstawie stosunku pracy. PIP objęła zakresem kontroli wykonanie obowiązku zawarcia umowy o zarządzanie i prowadzenie PPK oraz dokonywania wpłat do PPK w wymaganym przepisami terminie.

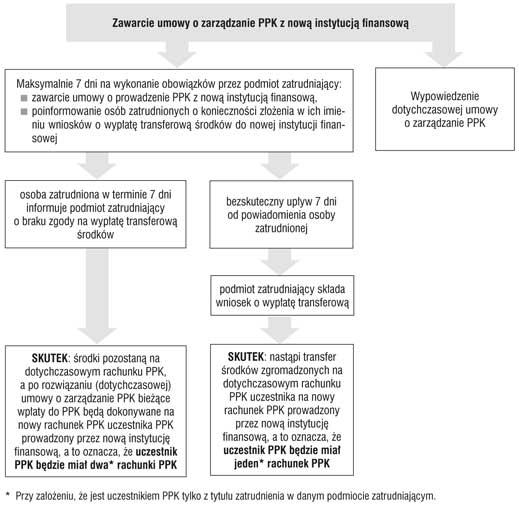

2.7. Wypowiedzenie umowy o zarządzanie PPK przez podmiot zatrudniający

Zawarcie przez podmiot zatrudniający umowy o zarządzanie PPK nie oznacza, że wybrana instytucja finansowa będzie już stale zarządzała PPK u danego pracodawcy.

Podmiot zatrudniający może wypowiedzieć umowę o zarządzanie PPK (art. 12 ust. 1 ustawy o PPK). Warunki i okres wypowiedzenia są określane w umowie o zarządzanie PPK (art. 10 ust. 1 pkt 10 ustawy o PPK). Ustawa o PPK nie reguluje okresów wypowiedzenia umowy o zarządzanie PPK.

Procedura postępowania w razie decyzji o wypowiedzeniu przez podmiot zatrudniający umowy o zarządzanie PPK:

KROK 1. Dokonanie wyboru innej instytucji finansowej, z zachowaniem wymogu porozumienia z zakładową organizacją związkową lub reprezentacją osób zatrudnionych (nie ma podstaw, by dokonując zmian podmiotu zarządzającego PPK pominąć etap porozumienia z zakładową organizacją związkową/reprezentacją osób zatrudnionych; dochodzi bowiem do zawarcia nowej umowy o zarządzanie PPK).

KROK 2. Zawarcie umowy o zarządzanie PPK z nową instytucją finansową z okresem obowiązywania uwzględniającym termin rozwiązania dotychczasowej umowy o zarządzanie PPK.

KROK 3. Złożenie oświadczenia o wypowiedzeniu umowy o zarządzanie PPK dotychczasowej instytucji finansowej, z zachowaniem okresu wypowiedzenia określonego w umowie o zarządzanie PPK oraz ustalonej w niej formy wypowiedzenia.

KROK 4. Zawarcie z nową instytucją finansową umowy o prowadzenie PPK - powinno to nastąpić niezwłocznie, nie później niż w terminie 7 dni od dnia zawarcia nowej umowy o zarządzanie PPK. Podmiot zatrudniający zawiera z nową instytucją finansową umowę o prowadzenie PPK w imieniu i na rzecz każdej osoby zatrudnionej, która miała zawartą umowę o prowadzenie PPK na dzień poprzedzający dzień zawarcia nowej umowy o zarządzanie PPK.

PRZYKŁAD

Podmiot zatrudniający rozwiązał umowę o zarządzanie PPK z dotychczasową instytucją finansową. Przyjmijmy, że nowa umowa o zarządzanie PPK, z nową instytucją, została zawarta 1 lutego 2025 r. Podmiot zatrudniający musi zawrzeć umowę o prowadzenie PPK w imieniu i na rzecz wszystkich osób, które na 31 stycznia 2025 r. miały zawartą umowę o prowadzenie PPK z dotychczasową instytucją finansową.

KROK 5. Poinformowanie osób zatrudnionych - uczestników PPK, że w ich imieniu podmiot zatrudniający złoży wnioski o wypłaty transferowe środków zgromadzonych na ich rachunkach w PPK prowadzonych przez dotychczasową instytucję finansową do nowej instytucji finansowej. Informacji tej należy udzielić uczestnikom niezwłocznie, nie później niż w terminie 7 dni od dnia zawarcia nowej umowy o zarządzanie PPK. Uczestnik PPK będzie miał prawo w terminie 7 dni od dnia otrzymania takiej informacji poinformować podmiot zatrudniający w formie pisemnej o niewyrażeniu zgody na wypłatę transferową środków.

KROK 6. W odniesieniu do tych uczestników PPK, którzy nie poinformowali podmiotu zatrudniającego o braku zgody na złożenie wniosku o wypłatę transferową (zob. KROK 5), podmiot zatrudniający składa w imieniu każdej z tych osób wnioski o wypłaty transferowe środków. Wnioski są składane za pośrednictwem podmiotu zarządzającego instytucją finansową, do której środki mają być transferowane (czyli do nowej instytucji finansowej).

WAŻNE!

Złożenie przez uczestnika PPK sprzeciwu na transfer środków po upływie ustawowego terminu 7 dni - jest bezskuteczne.

Jeśli uczestnik PPK w 7-dniowym terminie zawiadomi podmiot zatrudniający o braku zgody na wypłatę transferową, wówczas środki pozostają na dotychczasowym rachunku PPK prowadzonym przez instytucję finansową, której wypowiedziano umowę o zarządzanie PPK. Natomiast od dnia obowiązywania umowy o zarządzanie PPK z nową instytucją finansową wpłaty finansowane przez podmiot zatrudniający oraz przez uczestnika PPK są dokonywane na rachunek PPK w nowej instytucji finansowej, która odtąd zarządza pracowniczym planem kapitałowym w podmiocie zatrudniającym.

Schemat 7. Obowiązki podmiotu zatrudniającego w razie wypowiedzenia umowy o zarządzanie PPK z dotychczasową instytucją finansową

3. Umowa o prowadzenie PPK

3.1. Kto zawiera umowę o prowadzenie PPK

Stronami umowy o prowadzenie PPK są:

- instytucja finansowa, z którą dany podmiot zatrudniający zawarł umowę o zarządzanie PPK, oraz

- osoba zatrudniona (skutkiem zawarcia umowy o prowadzenie PPK jest nabycie przez osobę zatrudnioną statusu uczestnika PPK).

Umowa o prowadzenie PPK jest jednak zawierana przez podmiot zatrudniający, ale w imieniu i na rzecz osoby zatrudnionej (podmiot zatrudniający jest z mocy prawa umocowany do zawarcia umowy o prowadzenie PPK w imieniu i na rzecz osoby zatrudnionej). Oznacza to, że osoba zatrudniona nie uczestniczy w czynności zawarcia umowy (nie składa podpisu na umowie). Otrzymuje natomiast od instytucji finansowej, z którą umowa o prowadzenie PPK została zawarta w jej imieniu, informację o warunkach uczestnictwa w PPK (art. 22 ust. 1 ustawy o PPK). Umowa o prowadzenie PPK staje się podstawą przyjmowania przez instytucję finansową wpłat podstawowych i dodatkowych oraz środków z wypłat transferowych.

Zawarcie umowy o prowadzenie PPK na rzecz i w imieniu osoby zatrudnionej następuje poprzez dopisanie jej do listy uczestników PPK - tj. uwzględnienie w załączniku do umowy o prowadzenie PPK.

W związku z włączeniem osoby zatrudnionej do PPK podmiot zatrudniający przekazuje instytucji finansowej dane osoby zatrudnionej, wymienione w art. 2 ust. 1 pkt 3 ustawy o PPK., tj:

- imię (imiona),

- nazwisko,

- adres zamieszkania,

- adres do korespondencji,

- numer telefonu,

- adres poczty elektronicznej,

- numer PESEL lub datę urodzenia w przypadku osób nieposiadających numeru PESEL, serię i numer dowodu osobistego lub numer paszportu albo innego dokumentu potwierdzającego tożsamość w przypadku osób, które nie posiadają obywatelstwa polskiego.

W tym samym czasie uczestnik PPK może być stroną więcej niż jednej umowy o prowadzenie PPK (art. 18 ustawy o PPK).

PRZYKŁAD