2/2021, data dodania: 20.01.2021

2/2021, data dodania: 20.01.2021 Zgłaszanie umów o dzieło w ZUS od 1 stycznia 2021 r. - praktyczne wskazówki

Informacje o umowie o dzieło zawartej po 31 grudnia 2020 r. płatnik składek i osoba fizyczna zlecająca dzieło mają obowiązek przekazać do ZUS w ciągu 7 dni od dnia jej zawarcia, na specjalnym formularzu RUD (zgłoszenie umowy o dzieło). Do ZUS przekazywane są m.in. dane stron umowy o dzieło, data jej zawarcia oraz wskazywany jest przedmiot umowy o dzieło. Nie podaje się jednak informacji o wysokości wynagrodzenia dla wykonawcy. Umowa o dzieło nadal nie stanowi tytułu do ubezpieczeń społecznych i ubezpieczenia zdrowotnego.

Obowiązek zgłaszania do ZUS umów o dzieło został wprowadzony ustawą z 31 marca 2020 r. o zmianie ustawy o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych oraz niektórych innych ustaw (Dz.U. z 2020 r. poz. 568 ze zm.). Przepisy obowiązują od 1 stycznia 2021 r. i dotyczą umów o dzieło zawartych od dnia wejścia w życie nowelizacji. Zgodnie z nowymi przepisami zgłoszenia umowy o dzieło do ZUS należy dokonać w ciągu 7 dni od dnia zawarcia umowy, na specjalnym formularzu RUD, w którym m.in. należy określić przedmiot umowy o dzieło. Zatem teraz ZUS będzie miał większe możliwości kontrolowania na szeroką skalę, czy z uwagi na przedmiot zawartej umowy strony prawidłowo uznały ją za umowę o dzieło (i w rezultacie - czy ten stosunek prawny nie stanowi tytułu do ubezpieczeń społecznych i ubezpieczenia zdrowotnego). Minister Finansów oraz organy Krajowej Administracji Skarbowej będą mogły żądać od ZUS informacji o umowach o dzieło gromadzonych w ZUS. Warto jednak dodać, że do ZUS nie przekazuje się informacji o wysokości wynagrodzenia ustalonego w umowie o dzieło. Zgłoszenie umowy o dzieło do ZUS samo w sobie nie wywołuje skutku w postaci objęcia wykonawcy dzieła ubezpieczeniami społecznymi i ubezpieczeniem zdrowotnym. Chociaż - w przypadku nieprawidłowo zakwalifikowanych umów - może to być pierwszy krok do ustalenia obowiązku opłacania składek ZUS z tytułu takiej umowy.

Podmioty zobowiązane do zgłaszania w ZUS umów o dzieło

Obowiązek zgłoszenia do ZUS informacji o wykonawcy dzieła oraz zawartej umowie o dzieło obejmuje dwie grupy podmiotów:

- płatników składek, czyli osoby/podmioty zgłaszające do ubezpieczeń przynajmniej jedną osobę,

- osoby fizyczne zlecające dzieło.

Wynika z tego, że zawarcie umowy o dzieło przez osobę fizyczną, która nie jest płatnikiem składek, a umowę o dzieło zawiera do realizacji celu prywatnego, skutkuje obowiązkiem złożenia w ZUS formularza RUD, czyli zgłoszenia takiej umowy i informacji o wykonawcy dzieła.

PRZYKŁAD

25 stycznia 2021 r. Stanisław K. zawarł umowę o dzieło z Barbarą J., która zobowiązała się do wykonania 20 lutego 2021 r. podczas imprezy rodzinnej organizowanej przez Stanisława K. kilku utworów wokalnych. Strony określiły w umowie wynagrodzenie oraz niezbędne szczegóły i wymagania. Barbara J. jest amatorką. Stanisław K. ma status płatnika składek (jest rodzicem, który zatrudnia nianię i zawarł z nią umowę uaktywniającą do sprawowania opieki nad 2-letnią córką). Stanisław K. jest zatem zobowiązany złożyć do 1 lutego 2021 r. formularz RUD i tym samym zgłosić do ZUS umowę o dzieło zawartą z Barbarą J. Nawet gdyby Stanisław K. nie był płatnikiem składek, również musiałby złożyć w ZUS formularz RUD (pomimo że umowa z Barbarą J. została zawarta do realizacji celu ze sfery prywatnej).

Osobie fizycznej, która nie jest przedsiębiorcą (płatnikiem składek), może być trudno zidentyfikować powstanie i realizację obowiązku zgłoszenia do ZUS informacji o zawartej umowie o dzieło. Biorąc pod uwagę różne stany faktyczne i sytuacje życiowe, wydaje się, że odróżnienie, czy w danej sytuacji dochodzi do zawarcia umowy o dzieło, czy też innej umowy cywilnoprawnej, może być dla laika trudne (tym bardziej że wątpliwości w zakresie prawidłowej identyfikacji takiego stosunku prawnego pojawiają się nawet w orzecznictwie). Ponadto większość umów o dzieło zawieranych dla zaspokojenia potrzeb ze sfery prywatnej zawierana jest ustnie. Zatem próba pozyskania przez osobę fizyczną zamawiającą dzieło danych wymaganych w formularzu RUD (w tym m.in. numeru PESEL/daty urodzenia, serii i numeru dokumentu tożsamości, adresu zamieszkania, adresu do korespondencji) może spotkać się z oporem ze strony wykonującego dzieło (w szczególności gdy chodzi o dzieło o niskiej wartości albo o umowy o dzieło zawierane bez kontaktu bezpośredniego, np. przez Internet). Należy też wziąć pod uwagę, że umowy o dzieło zawierane z przedsiębiorcą wykonującym dzieło w ramach prowadzonej działalności gospodarczej nie podlegają zgłoszeniu do ZUS przez zamawiającego dzieło. Osoba fizyczna zamawiająca usługę (produkt), która w istocie może być dziełem w rozumieniu prawa cywilnego, może mieć trudności ze stwierdzeniem, czy ma do czynienia z przedsiębiorcą, czy np. z osobą, która prowadzi działalność nierejestrowaną lub wykonuje dzieło zupełnie amatorsko. Niemniej jednak skoro wobec osoby fizycznej niebędącej płatnikiem ustawa systemowa nie określa sankcji za naruszenie obowiązku zgłoszenia do ZUS umowy o dzieło (o czym mowa w dalszej części artykułu), zapewne trudno będzie egzekwować wykonanie takiego obowiązku.

Płatnik składek nie ma obowiązku prowadzenia rejestru umów o dzieło. Jednakże z uwagi na zwiększone ryzyko kontroli ze strony ZUS faktycznego charakteru prawnego umów zwanych przez strony umowami o dzieło - w celu weryfikacji, czy umowa nie stanowi tytułu do ubezpieczeń społecznych i ubezpieczenia zdrowotnego - zasadne jest prawidłowe zabezpieczanie egzemplarzy umów o dzieło i odpowiednie udokumentowanie odbioru dzieł.

PRZYKŁAD

Marianna W. prowadzi szkołę językową oferującą naukę języków: angielskiego, niemieckiego, francuskiego i szwedzkiego. Szkoła nie zatrudnia żadnego pracownika, sekretarka wykonuje swoją pracę w tej szkole na podstawie umowy zlecenia, która stanowi jej obowiązkowy tytuł do ubezpieczeń społecznych. Z nauczycielami/lektorami Marianna W. zawiera umowy o dzieło. 1 lutego 2021 r. zawarła z 15 lektorami umowy o dzieło. Zasadniczo przedmiotem każdej z nich było "przeprowadzenie autorskich zajęć językowych i opracowanie konspektu prowadzonych zajęć". Umowy zostały zawarte na okres od 1 lutego do 30 czerwca 2021 r. 8 lutego 2021 r. Marianna W. zgłosiła do ZUS wszystkie umowy o dzieło; Zgodnie z najnowszymi wytycznymi ZUS złożyła 2 formularze RUD - na jednym 10 wykonawców dzieła, na drugim - pozostałych 5 wykonawców. W takim stanie faktycznym można oczekiwać, że ZUS dokona kontroli umów o dzieło i zweryfikuje, czy zawarte umowy nie powinny stanowić tytułu do ubezpieczeń społecznych i ubezpieczenia zdrowotnego.

Podmioty zobowiązane do raportowania zawartych umów o dzieło oraz podmioty wyłączone z tego obowiązku

| Obowiązek raportowania do ZUS o umowach o dzieło | |

| dotyczy:

| nie dotyczy:

|

Podmioty wyłączone z obowiązku raportowania umów o dzieło

Podmiot, który nie jest płatnikiem składek (nie zgłasza żadnej osoby do ubezpieczeń) ani osobą fizyczną zlecającą dzieło, a jest np. jednostką organizacyjną niebędącą płatnikiem składek w rozumieniu ustawy systemowej, nawet jeśli zawiera umowę o dzieło z osobą fizyczną, nie ma obowiązku zgłoszenia takiej umowy do ZUS. Z uzasadnienia projektu ustawy nowelizującej ustawę systemową nie wynika, by z rozmysłem wyłączono tę kategorię podmiotów spod nakładanego obowiązku raportowania do ZUS o umowach o dzieło. Jak można zatem sądzić, nieobjęcie obowiązkiem raportowania podmiotów niebędących płatnikami i osobami fizycznymi jest raczej wyłącznie niedopatrzeniem ustawodawcy.

Aktualny stan prawny wyłącza zatem spod obowiązku raportowania do ZUS informacji o umowach o dzieło zawartych przez podmioty i jednostki organizacyjne niebędące płatnikami - co potwierdza ZUS na swojej stronie internetowej www.zus.pl.

PRZYKŁAD

WED Sp. z o.o. ma dwóch wspólników. Nie zatrudnia pracowników. Nie jest płatnikiem składek. 12 stycznia 2021 r. spółka zawarła z Marcinem K. umowę o dzieło na opracowanie znaku graficznego spółki. WED Sp. z o.o. nie ma obowiązku składania do ZUS formularza RUD (nie mieści się w katalogu podmiotów zobowiązanych do składania takich raportów).

Płatnicy składek, którzy zawierają umowy o dzieło z własnym pracownikiem lub gdy umowa o dzieło jest wykonywana przez ich pracownika na ich rzecz (pomimo że została zawarta z innym podmiotem), nie zgłaszają do ZUS takich umów.

PRZYKŁAD

Mateusz K. prowadzi niewielki sklep. Zatrudnia 3 sprzedawców. Jeden z pracowników, Krzysztof. S., amatorsko programuje w języku HTML. Mateusz K. zlecił mu w styczniu 2021 r. wykonanie prostej strony internetowej jego firmy. Mateusz K. nie zgłasza do ZUS umowy o dzieło zawartej z Krzysztofem S., skoro jest to umowa o dzieło zawarta między pracownikiem i pracodawcą. Jednak wynagrodzenie, jakie Mateusz K. wypłaci Krzysztofowi S. z tytułu umowy o dzieło, będzie rozliczone razem z wynagrodzeniem za pracę.

Wykonawca dzieła, który zawarł umowę o dzieło z płatnikiem składek lub osobą fizyczną, nie ma żadnych obowiązków względem ZUS w związku z wprowadzeniem od 1 stycznia 2021 r. obowiązku raportowania o umowach o dzieło. Formularz RUD składa i podpisuje wyłącznie zamawiający (zlecający) dzieło. Wykonawca nie poniesie też żadnych konsekwencji, jeśli zamawiający dzieło nie złoży formularza RUD lub poda w nim dane niezgodne ze stanem faktycznym.

Umowy o dzieło niepodlegające zgłoszeniu do ZUS

Płatnik składek oraz osoba fizyczna zlecająca dzieło nie zgłaszają do ZUS informacji o umowach o dzieło, które zostały zawarte przed 1 stycznia 2021 r. Nie ma przy tym znaczenia, kiedy dzieło ma być wykonane. Ustawodawca, nakładając obowiązek zgłoszenia, wprost wskazał, że należy go wykonać w terminie 7 dni od dnia zawarcia umowy o dzieło.

PRZYKŁAD

Spółka MAX S.A. zatrudnia 34 pracowników. 18 grudnia 2020 r. spółka zawarła umowę o dzieło z Wiesławem K. na wykonanie 3 płaskorzeźb nawiązujących do profilu komercyjnego spółki. Oddanie dzieł ma nastąpić 28 lutego 2021 r. Umowa nie podlega zgłoszeniu do ZUS, została bowiem zawarta przed wejściem w życie przepisów dotyczących raportowania o umowach o dzieło.

Dzień rozpoczęcia wykonywania dzieła może mieć znaczenie w sytuacji, gdy ZUS skutecznie zakwestionuje charakter prawny umowy o dzieło i uzna, że w istocie strony łączyła umowa o świadczenie usług/umowa zlecenia albo umowa o pracę, skutkująca obowiązkiem ubezpieczeniowym. Wykonawca takiej umowy zostanie objęty ubezpieczeniami społecznymi i ubezpieczeniem zdrowotnym właśnie od dnia, który został wskazany jako dzień rozpoczęcia wykonywania dzieła.

WAŻNE

Umowy o dzieło zawarte przed 1 stycznia 2021 r. nie podlegają zgłoszeniu do ZUS.

Jeśli umowa o dzieło została zawarta przed 1 stycznia 2021 r., a po tym dniu strony zmieniały jej warunki, aneksując umowę, zasadniczo należałoby przyjąć, że umowa nie podlega raportowaniu do ZUS. Umowa o dzieło została bowiem zawarta przed dniem wejścia w życie nowelizacji ustawy systemowej, natomiast sama zmiana jej treści w drodze aneksu nie zmieni terminu zawarcia umowy o dzieło. Jednak można sobie wyobrazić sytuację, że strony nie tyle dokonują zmian w warunkach wykonania dzieła objętego umową zawartą przed 1 stycznia 2021 r., ile w drodze aneksu ustalają warunki wykonania kolejnego dzieła/dzieł. W takiej sytuacji można byłoby mieć wątpliwości, czy nie jest to działanie prowadzące do obejścia przepisów ustawy systemowej o obowiązku raportowania o umowach o dzieło.

PRZYKŁAD

31 grudnia 2020 r. spółka (mająca status płatnika składek) zawarła umowę o dzieło z Krzysztofem Z. Wykonawca zobowiązał się do przygotowania do 28 lutego 2021 r. nowego interfejsu strony internetowej spółki. Spółka nie zgłasza umowy do ZUS, skoro została ona zawarta przed 1 stycznia 2021 r. 1 lutego 2021 r. spółka i Krzysztof Z. w drodze aneksu do umowy o dzieło ustalili, że dzieło zostanie oddane do 15 marca 2021 r. Aneksowanie umowy w 2021 r. nie skutkuje obowiązkiem jej zgłoszenia do ZUS.

Spod obowiązku przekazywania do ZUS informacji wyłączone są również umowy o dzieło:

- zawarte z osobą, z którą płatnik ma zawartą umowę o pracę,

- wykonywane na rzecz swojego pracodawcy (płatnika składek), gdy umowę o dzieło zawarł inny podmiot niż pracodawca.

Takie umowy o dzieło i tak podlegają oskładkowaniu. Osoba wykonująca umowę o dzieło zawartą z własnym pracodawcą lub wykonująca umowę o dzieło (lub inną umowę cywilnoprawną, np. umowę agencyjną, zlecenia) na rzecz swojego pracodawcy jest na mocy art. 8 ust. 2a ustawy systemowej uważana za pracownika. Regulacja ta powoduje, że składki odprowadzane są od przychodów uzyskiwanych z obu umów, tj. umowy o pracę oraz umowy o dzieło.

Z nowelizacji ustawy systemowej nie wynika wprost, by obowiązek zgłoszenia do ZUS informacji o umowie o dzieło dotyczył wyłącznie tych umów, w których wykonawcą jest osoba fizyczna nieprowadząca działalności gospodarczej. Niemniej jednak z uwagi na cel, dla którego wprowadzono te regulacje, oraz zakres danych osobowych wykonawcy umowy o dzieło wskazany w formularzu RUD (blok II) do ZUS nie przekazuje się informacji o umowie o dzieło zawartej z przedsiębiorcą na wykonanie przez niego usług, które wchodzą w zakres prowadzonej działalności gospodarczej. Taką wykładnię na swojej oficjalnej stronie potwierdził także ZUS.

PRZYKŁAD

Marian Z. od 2017 r. prowadzi pozarolniczą działalność gospodarczą w zakresie usług marketingowych. Opłaca za siebie obowiązkowe składki na ubezpieczenia społeczne z tytułu prowadzonej działalności.

Wariant I

Agencja reklamowa zawarła z Marianem Z. umowę o dzieło na opracowanie całościowej koncepcji kampanii reklamowej w mediach społecznościowych jednego z kluczowych klientów tej agencji. Umowa o dzieło, zawarta w ramach prowadzonej przez Mariana Z. działalności gospodarczej, nie podlega zgłoszeniu do ZUS.

Wariant II

Spółka MEBLEX, będąca płatnikiem składek, wykorzystując wcześniejsze wieloletnie doświadczenie Mariana Z. w pracy na stanowisku projektanta mebli w innej firmie produkującej meble, 3 lutego 2021 r. zawarła z nim umowę o dzieło, której przedmiotem było wykonanie projektu funkcjonalnych mebli kuchennych do pomieszczeń nieprzekraczających 15 m². Spółka jest zobowiązana zgłosić do ZUS (do 10 lutego 2021 r.) umowę o dzieło z Marianem Z. Zawarta umowa o dzieło nie jest objęta zakresem prowadzonej przez niego działalności.

WAŻNE

Zgłoszeniu w ZUS nie podlegają umowy:

-

zawarte przed 1 stycznia 2021 r.,

-

zawarte z osobą, z którą płatnik ma zawartą umowę o pracę lub wykonywane na rzecz swojego pracodawcy (płatnika składek),

-

wykonywane przez osobę prowadzącą działalność gospodarczą, gdy wykonywane dzieło mieści się w zakresie świadczonych przez taką osobę usług.

Obowiązek zgłoszenia niezależnie od formy zawarcia umowy o dzieło

Bez względu na formę, w jakiej zawarto umowę o dzieło (np. na piśmie, w formie dokumentowej, ustnie), podlega ona zgłoszeniu do ZUS, jeśli spełnione są przesłanki określone w art. 36 ust. 1 ustawy systemowej. Zgodnie z Kodeksem cywilnym umowa o dzieło dla swej ważności nie wymaga szczególnej formy, a zatem strony mogą się porozumieć w sposób dowolny odnośnie do zawarcia umowy o dzieło.

PRZYKŁAD

Marcin K. prowadzi blog kulinarny, na którym głównie prezentuje autorskie pomysły na przygotowanie oryginalnych tortów (blog amatorski, Marcin K. nie prowadzi działalności gospodarczej). Spółka "Słodka nuta" (będąca płatnikiem składek), która w marcu 2021 r. będzie obchodziła 10-lecie swojego istnienia, 28 stycznia 2021 r. nawiązała kontakt mailowy z Marcinem K. i zamówiła u niego tort o ściśle określonych wymiarach, w kształcie logo spółki. Wynagrodzenie oraz inne oczekiwania spółki odnośnie do tortu i jego odbioru 8 marca 2021 r. spółka wskazała w mailu. Marcin K. w zwrotnym mailu skierowanym do spółki 29 stycznia 2021 r. potwierdził, że wykona taki tort za umówioną cenę i we wskazanym terminie. Należy zatem przyjąć, że 29 stycznia 2021 r. spółka zawarła z Marcinem K. umowę o dzieło. Spółka powinna zatem pozyskać od Marcina K. dane niezbędne do zgłoszenia umowy o dzieło do ZUS i złożyć formularz RUD do 5 lutego 2021 r.

Zgłoszenie umowy o dzieło - nowy formularz RUD

Płatnik składek albo osoba fizyczna, która zleca wykonanie dzieła, mają 7 dni na wykonanie obowiązku zgłoszenia do ZUS umowy o dzieło, na formularzu RUD (art. 36 ust. 17 ustawy systemowej). Termin ten zaczyna biec od dnia zawarcia umowy o dzieło. Nie ma przy tym znaczenia, kiedy wykonawca ma rozpocząć oraz kiedy zakończyć wykonywanie dzieła (niemniej jednak takie dane, jak data rozpoczęcia i zakończenia wykonywania dzieła, są wykazywane w formularzu RUD).

Dla każdej umowy o dzieło termin zgłoszenia do ZUS biegnie odrębnie. Jeśli zatem płatnik zawiera wiele umów w miesiącu, nie może zbiorczo zgłosić tych umów w jednym terminie, chyba że są one zawarte w odstępie nieprzekraczającym 7 dni i najpóźniej z upływem 7 dni od dnia zawarcia pierwszej umowy płatnik złoży w ZUS formularze RUD.

Jeśli ostatni dzień 7-dniowego terminu upływa w dzień ustawowo wolny od pracy, termin zostanie zachowany, gdy formularz RUD zostanie złożony do ZUS w pierwszym dniu roboczym po poprzedzającym go dniu (dniach) wolnym od pracy.

WAŻNE

Płatnik składek ma 7 dni od zawarcia umowy o dzieło na zgłoszenie jej do ZUS na formularzu RUD.

Biorąc pod uwagę różne stany faktyczne, w związku z wyznaczonym przez ustawodawcę 7-dniowym terminem mogą pojawić się pewne wątpliwości. Sytuacja jest prosta, gdy płatnik zamawia u danej osoby fizycznej wykonanie jednego dzieła. Wówczas nie ma wątpliwości, że przysługuje mu 7 dni na zgłoszenie informacji do ZUS o zawartej umowie - licząc od dnia jej zawarcia. Jeśli przedmiotem umowy o dzieło jest wykonanie kilku dzieł i są one określone w jednej umowie - zasadniczo także w terminie 7 dni od dnia zawarcia umowy o dzieło należy zgłosić ją do ZUS i w formularzu RUD prawidłowo wskazać przedmiot umowy o dzieło.

PRZYKŁAD

4 stycznia 2021 r. wydawnictwo zatrudniające 5 pracowników, prowadzące stronę internetową poświęconą zwierzętom domowym, zawarło z lekarzem weterynarii Małgorzatą Z. umowę o dzieło. Przedmiotem umowy jest napisanie 12 artykułów - po jednym w każdym miesiącu 2021 r., począwszy od stycznia. W umowie określono, że każdy artykuł ma mieć od 10 000 do 15 000 znaków i ma być poświęcony wybranym przez lekarkę problemom zdrowotnym kotów oraz zawierać odpowiednią poradę weterynaryjną. Każdy artykuł ma być przesłany do wydawcy do 15 dnia miesiąca. Strony ustaliły wynagrodzenie - za każdy artykuł 800 zł brutto, płatne do 10 dnia następnego miesiąca po miesiącu, w którym artykuł został opublikowany. Wydawca był zatem zobowiązany złożyć w ZUS formularz RUD do 11 stycznia 2021 r. (nie ma zaś obowiązku przekazywać formularza RUD w każdym miesiącu).

Jeśli płatnik zawiera tzw. umowę ramową/umowę o współpracy - tj. umowę, która sama w sobie nie określa dzieła lub dzieł, które mają być wykonane przez wykonawcę, natomiast dopiero późniejsze umowy/porozumienia między stronami precyzują, jakie dzieło w jakim terminie ma powstać - to zasadniczo dopiero te późniejsze umowy/porozumienia będą skutkowały obowiązkiem zgłoszenia umowy i wykonawcy do ZUS. Umowa o dzieło jest bowiem umową nazwaną, zdefiniowaną w art. 627 Kodeksu cywilnego. Przez umowę o dzieło przyjmujący zamówienie zobowiązuje się do wykonania oznaczonego dzieła, a zamawiający do zapłaty wynagrodzenia. W wyniku działań przyjmującego zamówienie ma powstać konkretny, indywidualnie oznaczony rezultat. Potwierdza to m.in. postanowienie Sądu Najwyższego z 16 czerwca 2020 r. (I UK 315/19):

SN

Dzieło powinno posiadać charakterystyczne, wynikające z umowy cechy, umożliwiające zbadanie, czy dzieło zostało wykonane prawidłowo i zgodnie z indywidualnymi wymaganiami bądź upodobaniami zamawiającego. Zatem przedmiotem umowy o dzieło jest doprowadzenie do weryfikowalnego i jednorazowego rezultatu, zdefiniowanego przez zamawiającego w momencie zawierania umowy.

Jeśli zatem strony zawierają umowę, w której dzieło nie jest "oznaczone", to w rzeczywistości nie zawierają umowy o dzieło. Zatem w takiej sytuacji termin 7 dni na złożenie formularza RUD powinien biec od dnia, w którym strony zawrą "właściwą" umowę o dzieło, tj. ustalą jej istotne warunki. Z uwagi na różne sytuacje i możliwe różne stany faktyczne trudno z góry przesądzać o charakterze prawnym umowy ramowej (umowy o współpracy z wykonawcą dzieła) i tym samym przyjąć, czy właściwe jest zgłoszenie jej do ZUS - jako umowy o dzieło. Decydować będą o tym warunki umowy.

Zasady wypełniania i przekazywania do ZUS formularza RUD

Nowy formularz RUD (zgłoszenie umowy o dzieło) został ustalony w załączniku nr 24 do rozporządzenia Ministra Rodziny i Polityki Społecznej z 20 grudnia 2020 r. w sprawie określenia wzorów zgłoszeń do ubezpieczeń społecznych i ubezpieczenia zdrowotnego, imiennych raportów miesięcznych i imiennych raportów miesięcznych korygujących, zgłoszeń płatnika składek, deklaracji rozliczeniowych i deklaracji rozliczeniowych korygujących, zgłoszeń danych o pracy w szczególnych warunkach lub o szczególnym charakterze, raportów informacyjnych, oświadczeń o zamiarze przekazania raportów informacyjnych, informacji o zawartych umowach o dzieło oraz innych dokumentów (Dz.U. z 2020 r. poz. 2366). Formularz RUD należy wykorzystywać zarówno do zgłoszenia umowy o dzieło, jak i do dokonania korekt zgłoszenia umowy o dzieło. Formularz RUD składa się z IV części/bloków.

Formularz RUD - zasady wypełniania

| Blok formularza | Dane do wypełnienia |

| Blok I - Dane zamawiającego wykonanie umowy o dzieło | Należy wskazać dane płatnika lub osoby fizycznej zamawiającej dzieło; należy podać identyfikatory, tj. NIP, PESEL oraz imię i nazwisko, datę urodzenia (jeśli zamawiający nie ma nadanego numeru PESEL), nazwę skróconą, adres do korespondencji |

| Blok II - Dane wykonawcy umowy o dzieło | Należy podać dane osoby, która podjęła się wykonania dzieła: imię, nazwisko, PESEL, datę urodzenia (jeśli wykonawca nie ma nadanego numeru PESEL), serię i numer dokumentu tożsamości, adres zamieszkania, adres do korespondencji, numer telefonu, adres e-mail, a także - w odniesieniu do obcokrajowców - państwo, z którego pochodzi wykonawca dzieła |

| Blok III - Informacja o zawartych umowach o dzieło* | Należy podać dane dotyczące umowy o dzieło: datę zawarcia umowy, datę rozpoczęcia wykonywania dzieła, datę zakończenia wykonywania dzieła oraz przedmiot umowy o dzieło i liczbę zawartych umów o dzieło |

| Blok IV - Oświadczenie | Płatnik lub osoba fizyczna zamawiająca dzieło zobowiązana jest złożyć czytelny podpis pod oświadczeniem o zgodności ze stanem faktycznym danych podanych w formularzu oraz datę złożenia oświadczenia |

* Wymagane w bloku III informacje o dacie rozpoczęcia wykonywania dzieła i dacie jego zakończenia mogą nie zostać określone przez strony umowy. W umowie o dzieło zasadniczo ma znaczenie, kiedy nastąpi oddanie dzieła (jeśli ma ono wymiar materialny). Data oddania dzieła nie musi zaś być tożsama z datą zakończenia wykonywania dzieła.

Początkowo udostępniony przez ZUS formularz RUD służył do przekazania do ZUS informacji o jednej osobie, z którą zawarto jedną umowę o dzieło. 13 stycznia 2021 r. formularz RUD udostępniany przez ZUS, uległ modyfikacji. Obecnie, w formularzu RUD dostępnym na PUE ZUS, można na 1 formularzu przekazać informację o maksymalnie dziesięciu umowach o dzieło zawartych z danym wykonawcą. Dla każdego wykonawcy należy wypełnić odrębny formularz RUD. Natomiast w formularzu RUD do wypełnienia i wydruku można przekazać informację o maksymalnie dziesięciu umowach o dzieło zawartych z danym wykonawcą. Na jednym formularzu można wykazać umowy dla maksymalnie dziesięciu wykonawców.

W sytuacji gdy umowa o dzieło zawarta jest z więcej niż jednym wykonawcą dzieła (czyli kontrahentem płatnika lub osoby fizycznej zamawiającej dzieło są dwie osoby lub jest ich więcej), należy poinformować ZUS o wszystkich osobach które wspólnie wykonują określone w umowie dzieło. Z uwagi bowiem na cel, dla którego został wprowadzony obowiązek raportowania o umowach o dzieło, tj. umożliwienie ZUS weryfikowania istnienia obowiązku ubezpieczeń społecznych wykonawców dzieła, zgłoszeniu do ZUS powinni podlegać wszyscy wykonawcy dzieła.

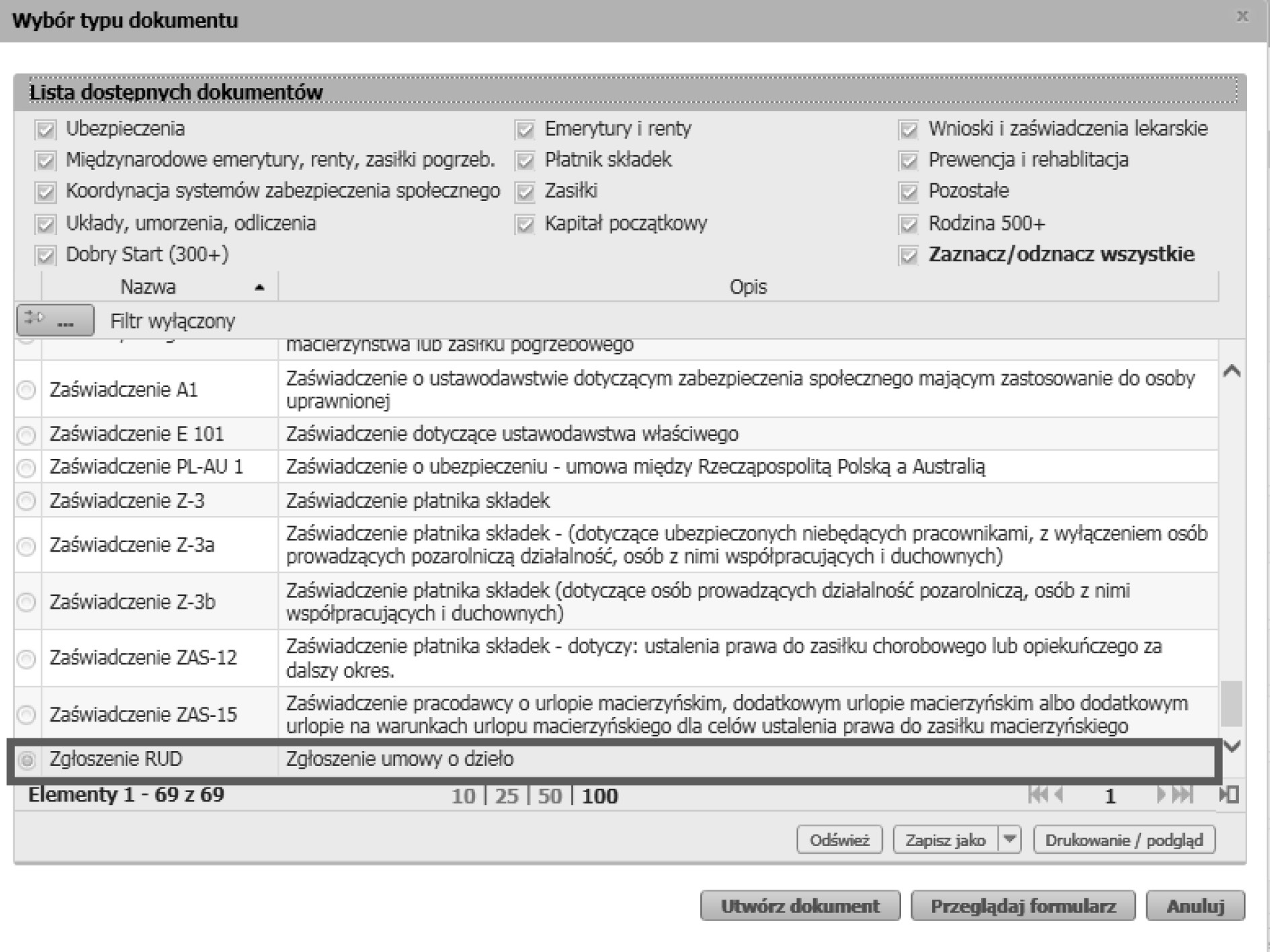

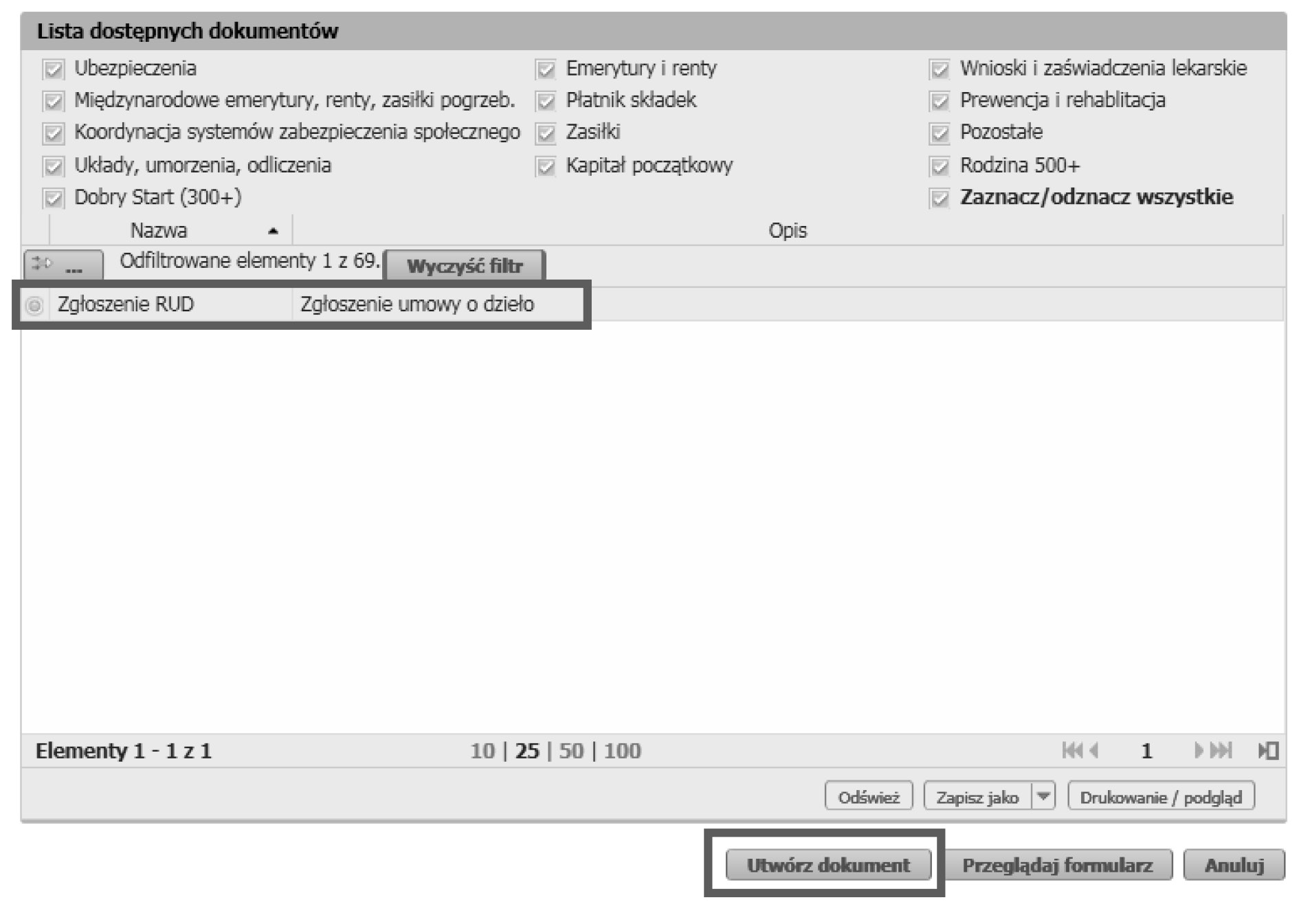

Formularz RUD można przekazać elektronicznie przez Platformę Usług Elektronicznych (PUE) ZUS. Aby utworzyć dokument RUD w PUE ZUS, należy wykonać następujące czynności:

Krok 1. Zaloguj się do swojego konta na PUE ZUS

Krok 2. Utwórz dokument z zakładki Ogólny, Ubezpieczony lub Płatnik

Krok 3. Wybierz z bocznego menu [Dokumenty i Wiadomości] przycisk [Dokumenty robocze]

Krok 4. Kliknij przycisk [Utwórz nowy]

Krok 5. Wybierz dokument RUD z listy dostępnych dokumentów

Źródło: www.zus.pl

Krok 6. Zaznacz dokument i kliknij [Utwórz dokument]

Źródło: www.zus.pl

Płatnik, który rozlicza składki za nie więcej niż pięciu ubezpieczonych, albo osoba fizyczna niebędąca płatnikiem mogą złożyć formularz RUD w formie dokumentu pisemnego (mogą to zrobić w jednostce ZUS lub przesłać pocztą). Zgłaszając umowę o dzieło do ZUS, nie przekazuje się egzemplarza umowy o dzieło (ani jej kopii). ZUS może jednak zażądać okazania umowy w toku kontroli lub postępowania administracyjnego.

Informacje o zawartych umowach o dzieło będą ewidencjonowane na koncie płatnika składek (art. 45 ust. 1 pkt 1b ustawy systemowej).

Korekta zgłoszenia umowy o dzieło

Formularz RUD służy nie tylko do zgłoszenia umowy o dzieło, ale także do korekty takiego zgłoszenia. Korygowanie polega na złożeniu nowego dokumentu (RUD) zawierającego poprawne informacje, z zaznaczeniem na formularzu RUD opcji "korekta zgłoszenia".

Przyczyną korekty mogą być nie tylko popełnione w trakcie zgłoszenia błędy, ale i zmiana danych lub zmiany dotyczące umowy o dzieło. Korektę powinien złożyć zamawiający dzieło (płatnik, osoba fizyczna), jeśli stwierdzi nieprawidłowości lub zmianie ulegną podane dane. Jeśli zatem po zawarciu umowy o dzieło płatnik składek zgłosił do ZUS umowę o dzieło, a np. zmianie uległ termin rozpoczęcia wykonywania dzieła, płatnik powinien dokonać stosownej korekty. Należy złożyć w ciągu 7 dni od zaistnienia zmian bądź stwierdzenia nieprawidłowości.

Zgodnie z art. 98 ust. 1 pkt 2 ustawy systemowej niezgłoszenie wymaganych tą ustawą danych - w tym przypadku niezgłoszenie do ZUS umowy o dzieło na formularzu RUD - jest zagrożone karą grzywny do 5000 zł. Przy czym sankcja ta dotyczy wyłącznie płatników składek. Brak zaś w ustawie systemowej sankcji dla osób fizycznych, które zamawiają dzieło i nie zgłoszą do ZUS informacji o zawartej przez nie umowie o dzieło.

Podsumowanie:

- Od 1 stycznia 2021 r. płatnicy składek oraz osoby fizyczne, którzy zawierają umowy o dzieło, mają obowiązek raportowania ich do ZUS.

- Zgłoszeniu podlegają umowy o dzieło zawarte 1 stycznia 2021 r. lub później.

- Nie zgłasza się umów o dzieło tzw. "własnych" - tj. zawartych z własnym pracownikiem lub wykonywanych na rzecz własnego pracodawcy.

- Zgłoszeniu podlegają także umowy o dzieło zawierane w celach prywatnych, przez osoby fizyczne, niebędące płatnikami składek.

- Nowemu obowiązkowi nie podlegają osoby prawne (np. spółki kapitałowe) oraz inne jednostki organizacyjne, jeżeli nie są płatnikami składek.

- Zgodnie ze stanowiskiem ZUS, zgłoszeniu nie podlegają umowy o dzieło w obrocie b2b, tzn. zawarte z osobami prowadzącymi działalność gospodarczą na wykonanie przez nie usług, które wchodzą w zakres prowadzonej działalności.

- Zgłoszeniu umowy o dzieło służy formularz RUD, określony w nowym rozporządzeniu z 20 grudnia 2020 r. w sprawie określenia wzorów zgłoszeń do ubezpieczeń społecznych i ubezpieczenia zdrowotnego... (Dz.U. z 2020 r. poz. 2366).

- Termin na zgłoszenie umowy o dzieło upływa w terminie 7 dni od daty jej zawarcia.

- Obowiązek zgłoszenia umowy o dzieło obejmuje umowę bez względu na to czy została zawarte ustnie czy w formie pisemnej.

- Formularz RUD przekazuje się do ZUS w formie elektronicznej, przez PUE ZUS, albo w formie dokumentu papierowego.

PODSTAWA PRAWNA:

-

art. 4, art. 8 ust. 2a, art. 36 ust. 17, art. 45 ust. 1 pkt 1b, art. 49 ust. 2 pkt 9, art. 98 ust. 1 pkt 2 ustawy z 13 października 1998 r. o systemie ubezpieczeń społecznych - j.t. Dz.U. z 2020 r. poz. 266; ost.zm. Dz.U. z 2020 r. poz. 2320

-

załącznik nr 24 do rozporządzenia Ministra Rodziny i Polityki Społecznej z 20 grudnia 2020 r. w sprawie określenia wzorów zgłoszeń do ubezpieczeń społecznych i ubezpieczenia zdrowotnego, imiennych raportów miesięcznych i imiennych raportów miesięcznych korygujących, zgłoszeń płatnika składek, deklaracji rozliczeniowych i deklaracji rozliczeniowych korygujących, zgłoszeń danych o pracy w szczególnych warunkach lub o szczególnym charakterze, raportów informacyjnych, oświadczeń o zamiarze przekazania raportów informacyjnych, informacji o zawartych umowach o dzieło oraz innych dokumentów - Dz.U. z 2020 r. poz. 2366

-

art. 22 ustawy z 31 marca 2020 r. o zmianie ustawy o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych oraz niektórych innych ustaw - Dz.U. z 2020 r. poz. 568; ost.zm. Dz.U. z 2020 r. poz. 2255

-

art. 627 ustawy z 23 kwietnia 1964 r. - Kodeks cywilny - j.t. Dz.U. z 2020 poz. 1740; ost.zm. Dz.U. z 2020 r. poz. 2320

POWOŁANE ORZECZENIA SĄDOWE:

-

postanowienie Sądu Najwyższego z 16 czerwca 2020 r. (I UK 315/19)

dr Aneta Olędzka

radca prawny, doktor nauk prawnych, ekspert z zakresu prawa pracy, ubezpieczeń i prawa cywilnego