1/2021, data dodania: 12.12.2020

1/2021, data dodania: 12.12.2020 PIT-11, PIT-8C, PIT-4R, PIT-8AR - styczniowe obowiązki rozliczeniowe płatników

Początek każdego roku to okres przygotowywania przez płatników informacji podatkowych za poprzedni rok. W raporcie zostały wyjaśnione zasady sporządzania PIT-11, PIT-8C, PIT-4R i PIT-8AR za 2020 r. z uwzględnieniem zmian, jakie wprowadzono w strukturze tych formularzy oraz odpowiedzi na pytania, jakie wpłynęły w tym zakresie do redakcji.

1. PIT-11 - zasady sporządzania

Informację PIT-11 za 2020 r. należy sporządzić na wzorze nr 26. Zmiany wprowadzone w nowym wzorze mają charakter porządkowy i wynikają przede wszystkim z tego, że w 2020 r. ulga dla młodych, którą pracodawcy muszą rozliczyć w informacji PIT-11, obowiązywała przez cały rok. W 2019 r. ulga ta obowiązywała tylko przez część roku, tj. od 1 sierpnia 2019 r., kiedy ją wprowadzono.

Podmioty zobowiązane do sporządzenia PIT-11. Informację PIT-11 sporządzają płatnicy wymienieni w tabeli.

Tabela. Podatnicy zobowiązani do sporządzania PIT-11

| Lp. | Rodzaj podatnika |

| 1. | Osoby fizyczne, osoby prawne oraz jednostki organizacyjne nieposiadające osobowości prawnej - jako zakład pracy wypłacający świadczenia z umowy o pracę oraz stosunków pokrewnych

|

| 2. | Osoby fizyczne prowadzące działalność gospodarczą, osoby prawne i ich jednostki organizacyjne, a ponadto jednostki organizacyjne niemające osobowości prawnej, które dokonują wypłaty świadczeń z tytułu działalności wykonywanej osobiście (m.in. umów zlecenia, o dzieło) oraz praw majątkowych

|

| 3. | Rolnicze spółdzielnie produkcyjne oraz inne spółdzielnie zajmujące się produkcją rolną wypłacające należności z tytułu dniówek obrachunkowych, udziału w dochodzie podzielnym spółdzielni oraz zasiłki pieniężne z ubezpieczenia społecznego

|

| 4. | Organy rentowe w związku z wypłacanymi emeryturami i rentami, świadczeniami przedemerytalnymi i zasiłkami przedemerytalnymi, zasiłkami pieniężnymi z ubezpieczenia społecznego, rentami strukturalnymi, a dodatkowo rentami socjalnymi

|

| 5. | Osoby prawne i ich jednostki organizacyjne, które dokonują wypłaty emerytur i rent z zagranicy

|

| 6. | Jednostki organizacyjne uczelni, placówki naukowe, zakłady pracy, a ponadto inne jednostki organizacyjne od wypłacanych przez nie stypendiów

|

| 7. | Organy zatrudnienia od świadczeń wypłacanych z funduszu pracy

|

| 8. | Biura terenowe Funduszu Gwarantowanych Świadczeń Pracowniczych od świadczeń wypłacanych z Funduszu Gwarantowanych Świadczeń Pracowniczych

|

| 9. | Areszty śledcze, a ponadto zakłady karne od należności za pracę osób tymczasowo aresztowanych oraz skazanych, spółdzielnie od oprocentowania wkładów pieniężnych członków spółdzielni zaliczonego w ciężar kosztów spółdzielni

|

| 10. | Oddziały Wojskowej Agencji Mieszkaniowej od wypłacanych żołnierzom świadczeń pieniężnych wynikających z przepisów ustawy o zakwaterowaniu Sił Zbrojnych RP

|

| 11. | Centrum integracji społecznej od wypłacanych świadczeń integracyjnych i motywacyjnej premii integracyjnej przyznanych na podstawie ustawy o zatrudnieniu socjalnym

|

| 12. | Gospodarstwa domowe zatrudniające osoby do pomocy (umowa aktywizacyjna) - w przypadku umowy zawartej przed 26 października 2007 r. do dnia ustania obowiązku poboru tych zaliczek

|

| 13. | Komornik sądowy albo podmiot niebędący następcą prawnym zakładu pracy przejmujący jego zobowiązania wynikające ze stosunku służbowego, stosunku pracy, pracy nakładczej

|

Oprócz podmiotów wymienionych w tabeli, obowiązek sporządzenia informacji PIT-11 mają również podmioty dokonujące wypłat świadczeń zaliczanych do przychodów z innych źródeł, o których mowa w art. 20 updof, od których nie są pobierane zaliczki na PIT. Świadczenia te wykazuje się w części F informacji PIT-11.

Przykład

Rolnik zatrudniał jesienią 2020 r. do zbioru owoców kilka osób na umowę o pomocy przy zbiorach. Rolnik jest zobowiązany wystawić dla osób pracujących na podstawie umowy o pomocy przy zbiorach informację PIT-11 z rozliczeniem przychodów z tej umowy. Informację przekazuje podatnikowi oraz urzędowi właściwemu według jego miejsca zamieszkania. Przychód z tytułu umowy o pomocy przy zbiorach wykazuje się w poz. 75 informacji PIT-11.

Dane identyfikujące podatnika, dla którego jest sporządzany PIT-11. Dla większości podatników w informacji PIT-11 jako numer identyfikacyjny należy podawać PESEL. NIP należy stosować tylko w przypadku osób:

● które nie zostały objęte systemem PESEL,

● prowadzących działalność gospodarczą,

● zarejestrowanych jako podatnicy VAT,

● będących płatnikami podatków lub składek ZUS.

Nie ma przy tym znaczenia ani forma opodatkowania działalności gospodarczej prowadzonej przez podatnika, dla którego jest sporządzany PIT-11, ani okres, przez jaki działalność prowadzona była w danym roku. Jeżeli podatnik prowadził działalność gospodarczą w danym roku choćby przez jeden dzień, to w wystawionej informacji PIT-11 za dany rok należy podać jego NIP. W przypadku wątpliwości odnośnie rodzaju stosowanego identyfikatora płatnik powinien zwrócić się do podatnika o potwierdzenie właściwego identyfikatora, które należy sporządzić w formie oświadczenia jego woli.

Termin przekazania PIT-11. Płatnicy mają obowiązek przekazać PIT-11 za 2020 r. do:

- 1 lutego 2021 r. - urzędowi skarbowemu właściwemu według miejsca zamieszkania podatnika, w przypadków cudzoziemców do urzędu skarbowego właściwego dla osób zagranicznych. Jeżeli podatnik zmieniał w ciągu 2020 r. miejsce zamieszkania, właściwy jest urząd według miejsca zamieszkania podatnika na 31 grudnia 2020 r. W 2021 r. termin przekazania PIT-11 uległ przesunięciu, ponieważ ostatni dzień stycznia przypada w niedzielę.

- 1 marca 2021 r. - podatnikowi. W 2021 r. termin przekazania PIT-11 uległ przesunięciu, ponieważ ostatni dzień lutego przypada w niedzielę.

Płatnik nie musi przekazywać PIT-11 w wyżej podanych terminach, jeżeli wcześniej zakończył działalność. Podatnik, który kończy działalność powinien przekazać PIT-11 do dnia zaprzestania działalności. Natomiast jeśli tego nie zrobił, to naraża się na odpowiedzialność karnoskarbową za nieterminowe przekazanie informacji. Aby uniknąć tej odpowiedzialności, należy niezwłocznie złożyć PIT-11 i jednocześnie złożyć czynny żal.

Sposób przekazania PIT-11. Do urzędu skarbowego informację PIT-11 należy przekazać wyłącznie elektronicznie. W komunikacie z 30 listopada 2020 r. MF poinformowało, że do końca stycznia 2021 r. informację PIT-11 będzie można wysyłać drogą elektroniczną tylko w najnowszej wersji formularza - czyli 26. Ma to zapobiegać przesyłaniu elektronicznych PIT-11 za 2020 r. na wcześniejszych, nieobowiązujących wariantach formularzy. Od lutego 2021 r. ma zostać przywrócona możliwość składania innych wersji formularza PIT-11 w celu dokonania korekt za ubiegłe lata.

Podatnikowi informację PIT-11 można doręczyć bezpośrednio, w zwyczajowo przyjęty sposób, np. osobiście lub listem poleconym. Jeżeli płatnik prześle PIT-11 listem poleconym na adres zamieszkania znany z dokumentów kadrowych, nie ponosi żadnej odpowiedzialności, gdy PIT-11 nie zostanie odebrany i wróci do siedziby firmy.

Informację PIT-11 płatnicy mogą również doręczyć podatnikom za pomocą środków komunikacji elektronicznej, np. e-mailem. Warunkiem doręczenia PIT-11 drogą elektroniczną jest zachowanie wzoru tej informacji oraz to, aby zawierała ona wszystkie niezbędne elementy określone przepisami prawa. Organy podatkowe wskazują również na zgodę podatnika jako warunek skutecznego doręczenia informacji w formie elektronicznej.

W związku z epidemią COVID-19 wprowadzono przepis, który uznaje za niedoręczone w czasie obowiązywania stanu zagrożenia epidemicznego lub stanu epidemii oraz przed upływem 14 dni od dnia zniesienia tych stanów pism podlegających doręczeniu za potwierdzeniem odbioru przez operatora pocztowego, których termin odbioru określony w zawiadomieniu o pozostawieniu pisma wraz z informacją o możliwości jego odbioru przypadał w okresie stanu zagrożenia epidemicznego lub stanu epidemii (art. 98 ust. 1 ustawy z 16 kwietnia 2020 r. o szczególnych instrumentach wsparcia w związku z rozprzestrzenianiem się wirusa SARS-CoV-2 - Dz. U. z 2020 r. poz. 695 ze zm.; dalej: ustawa o COVID-19). Przepisu tego nie stosuje się do:

1) postępowań w sprawach, o których mowa w art. 15f ust. 9 ustawy z 19 listopada 2009 r. o grach hazardowych;

2) postępowań dotyczących przeciwdziałaniu wyłudzeń finansowych, o których mowa w dziale IIIB Ordynacji podatkowej;

3) kontroli podatkowej, kontroli celno-skarbowej oraz postępowań podatkowych, jeżeli kontrole lub postępowania te wiążą się z podejrzeniem popełnienia przestępstwa lub przestępstwa skarbowego;

4) przesyłek wysyłanych do ani wysyłanych przez: sądy i trybunały, prokuraturę i inne organy ścigania, komornika sądowego oraz organ administracji publicznej.

Płatnicy mają wątpliwości, czy przepis ten ma zastosowanie do informacji PIT-11. Odpowiedź na to pytanie jest przecząca. Przepis art. 39 ust. 1 updof mówi o obowiązku przesłania podatnikowi informacji PIT-11. Nie nakłada na płatnika obowiązku doręczenia informacji. Należy wyraźnie rozdzielić te dwa pojęcia, co podkreślał m.in. WSA w Bydgoszczy w wyroku z 25 sierpnia 2015 r., sygn. akt I SA/Bd 505/15. Sąd stwierdził w nim, że:

WSA Zatem tu ustawodawca posługuje się jedynie pojęciem "przesłania" bez dalszego uściślenia co ewentualnie wchodziłoby w jego zakres. Potocznie rzecz pojmując, z pewnością nie musi ono oznaczać nałożenie obowiązku legitymowania się dowodem doręczenia.

Przepis art. 98 ustawy o COVID-19 dotyczy doręczenia pism, nie ma zastosowania w przypadku obowiązku przesłania informacji podatkowej PIT-11. Organy podatkowe już od jakiegoś czasu wskazują, że przekazanie informacji PIT-11 może nastąpić nie tylko poprzez jej doręczenie. Za ważne należy uznać każde przesłanie informacji. Potwierdza to m.in. interpretacja indywidualna Dyrektora KIS z 5 sierpnia 2020 r., sygn. 0115-KDIT2.4011.472.2020.1.HD, w której możemy przeczytać, że:

MF Z tych względów należy uznać, że przekazanie/przesłanie podatnikom informacji PIT-11 przez płatników może nastąpić nie tylko przez bezpośrednie jej doręczenie w sposób zwyczajowo przyjęty w każdym miejscu, w którym zastanie się adresata, czy też przez operatora pocztowego, ale również za pomocą środków komunikacji elektronicznej.

Informację PIT-11, która w razie niemożności jej doręczenia przechowana zostanie w placówce pocztowej przez okres 14 dni, należy uznać za przesłaną. Płatnik nie ma bowiem obowiązku jej doręczenia. Jak już wcześniej podkreślono, płatnik, który prześle PIT-11 listem poleconym na adres zamieszkania znany z dokumentów kadrowych, nie ponosi żadnej odpowiedzialności, gdy PIT-11 nie zostanie odebrany i wróci do siedziby firmy.

Sposób podpisania PIT-11. Osoby fizyczne będące płatnikami mogą podpisać PIT-11 e-podpisem albo danymi autoryzującymi płatnika (imię, nazwisko, numer NIP/PESEL, data urodzenia, wysokość wykazanego przychodu). Mogą one również upoważnić do tego inną osobę fizyczną, np. pracownika biura rachunkowego. W takim przypadku należy sporządzić pełnomocnictwo na formularzu UPL-1. Informacja PIT-11 przesyłana przez pełnomocnika musi być podpisana podpisem elektronicznym (e-podpisem) przez osobę upoważnioną na podstawie pełnomocnictwa UPL-1.

1.1. PIT-11 - odpowiedzi na pytania

- Jak rozliczyć ulgę dla młodych w informacji PIT-11

Problem

Przez cały 2020 r. zatrudnialiśmy na umowę o pracę 3 młode osoby. W jaki sposób w PIT-11 mamy wykazać osiągnięte przez te osoby przychody, jeżeli:

- pierwsza z nich nie ukończyła w 2020 r. 26 lat i uzyskała tylko przychody zwolnione z PIT w ramach ulgi dla młodych,

- druga z nich nie ukończyła w 2020 r. 26 lat i uzyskała przychody zarówno zwolnione z PIT w ramach ulgi dla młodych, jak i opodatkowane z uwagi na przekroczenie limitu zwolnienia w drugiej połowie roku,

- trzecia z nich jesienią 2020 r. utraciła prawo do korzystania z ulgi dla młodych z uwagi na przekroczenie limitu zwolnienia, a ponadto 15 grudnia 2020 r. ukończyła 26 lat.

Rada

Sposób wykazania w PIT-11 każdego z przedstawionych w pytaniu przypadków wyjaśniamy na przykładach w uzasadnieniu.

Uzasadnienie

Od 1 sierpnia 2019 r. obowiązuje zwolnienie z PIT dla wynagrodzeń otrzymywanych przez osoby do ukończenia przez nie 26 roku życia. Ulga ta dotyczy wynagrodzeń ze stosunku służbowego, stosunku pracy, spółdzielczego stosunku pracy, pracy nakładczej i umów-zleceń. Limit zwolnienia za 2020 r. wynosi 85 528 zł. Jest on łączny dla wszystkich umów objętych ulgą. Do limitu wlicza się wyłącznie przychody objęte ulgą. Inne przychody opodatkowane według skali podatkowej, np. z działalności gospodarczej, nie mają wpływu na limit ulgi dla młodych. Do limitu 85 528 zł nie wlicza się również przychodów, które co prawda wynikają ze stosunku pracy lub umów zleceń, ale:

- są objęte zryczałtowanym podatkiem dochodowym (niektóre odprawy),

- są zwolnione z podatku z mocy ustawy (np. diety za podróże służbowe) lub

- Minister Finansów zaniechał w stosunku do nich poboru podatku.

Poniżej na przykładach przedstawiamy sposób rozliczenia przychodów pracowników, o których mowa w pytaniu.

Rozliczenie przychodów młodego pracownika, który nie ukończył w 2020 r. 26 lat i uzyskał tylko przychody zwolnione z PIT w ramach ulgi dla młodych.

Przykład

Adam Nowak jest osobą, która w 2020 r. nie ukończyła 26 lat. Od 1 marca 2020 r. był zatrudniony w firmie X, w której zarobił na umowę o pracę 60 000 zł brutto. Były to jego jedyne zarobki w 2020 r. Limit zwolnienia dla pracowników do 26 roku życia w 2020 r. wynosi 85 528 zł. Limit jest łączny dla wszystkich umów objętych ulgą. To oznacza, że Adam Nowak osiągnął w 2020 r. przychód zwolniony od podatku na podstawie ulgi na młodych w kwocie 60 000 zł.

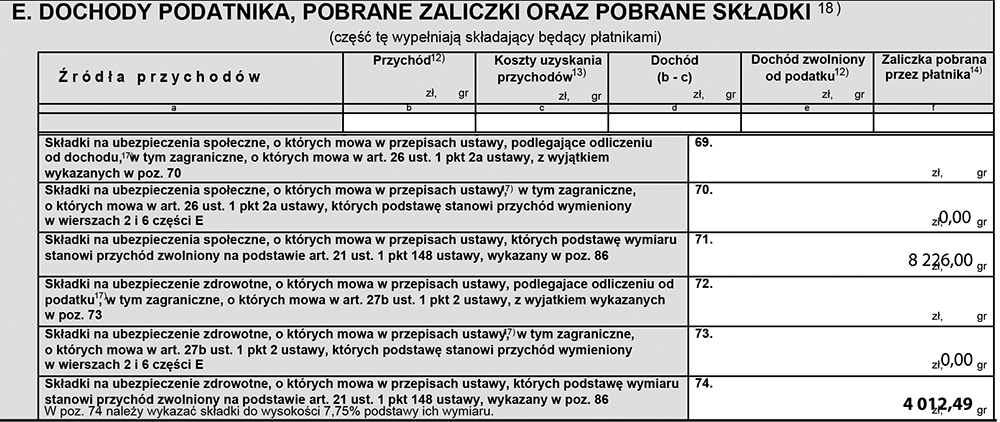

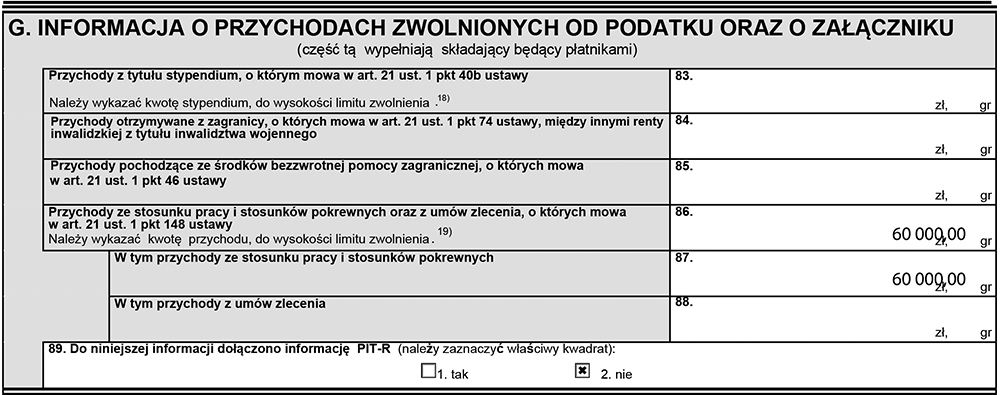

Rozliczenie przychodu zwolnionego w informacji PIT-11:

-

Przychód brutto: 60 000 zł - poz. 86 i 87 PIT-11.

-

Składki na ubezpieczenia społeczne niepodlegające odliczeniu, gdyż podstawą ich wymiaru był przychód zwolniony z PIT: 8226 zł - poz. 71 PIT-11,

-

Składka na ubezpieczenie zdrowotne niepodlegająca odliczeniu, gdyż podstawą jej wymiaru był przychód zwolniony z PIT (7,75%): 4012,49 zł - poz. 74 PIT-11.

Informacja PIT-11 - wyciąg

Rozliczenie przychodów młodego pracownika, który nie ukończył w 2020 r. 26 lat i uzyskał przychody zarówno zwolnione z PIT w ramach ulgi dla młodych, jak i opodatkowane z uwagi na przekroczenie limitu zwolnienia w trakcie roku.

Przykład

Adam Nowak jest osobą, która w 2020 r. nie ukończyła 26 lat. W firmie X pracował przez cały 2020 r. Na umowę o pracę zarobił 108 000 zł brutto. Były to jedyne jego zarobki w 2020 r. Limit zwolnienia dla pracowników do 26 roku życia w 2020 r. wynosi 85 528 zł. Limit jest łączny dla wszystkich umów objętych ulgą. To oznacza, że Adam Nowak osiągnął w 2020 r. przychód:

-

opodatkowany w kwocie: 22 472 zł,

-

zwolniony od podatku na podstawie ulgi na młodych w kwocie: 85 528 zł.

Rozliczenie przychodu opodatkowanego w informacji PIT-11:

-

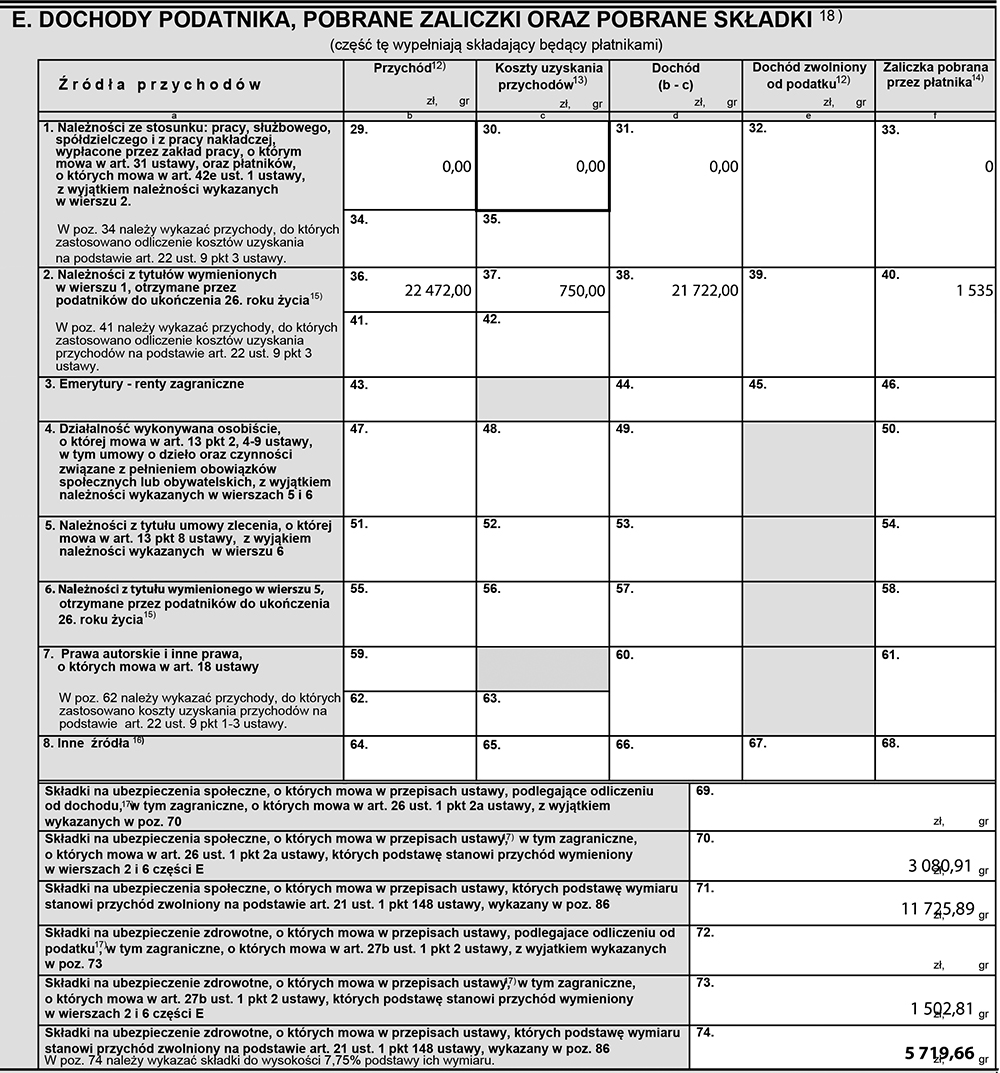

Przychód brutto: 22 472 zł - poz. 36 PIT-11,

-

Koszty uzyskania przychodu: 750 zł - poz. 37 PIT-11; koszty zastosowane przez płatnika przy trzech wypłatach (250 zł × 3) - w zeznaniu rocznym podatnik będzie miał prawo zastosować roczną normę kosztów, czyli 3000 zł,

-

Dochód opodatkowany: 21 722 zł - poz. 38 PIT-11,

-

Zaliczki pobrane przez płatnika: 1535 zł - poz. 40 PIT-11,

-

Składki na ubezpieczenie społeczne podlegające odliczeniu: 3080,91 zł - poz. 70 PIT-11,

-

Składka na ubezpieczenie zdrowotne podlegająca odliczeniu: (7,75%) 1502,81 zł - poz. 73 PIT-11.

Rozliczenie przychodu zwolnionego w informacji PIT-11:

-

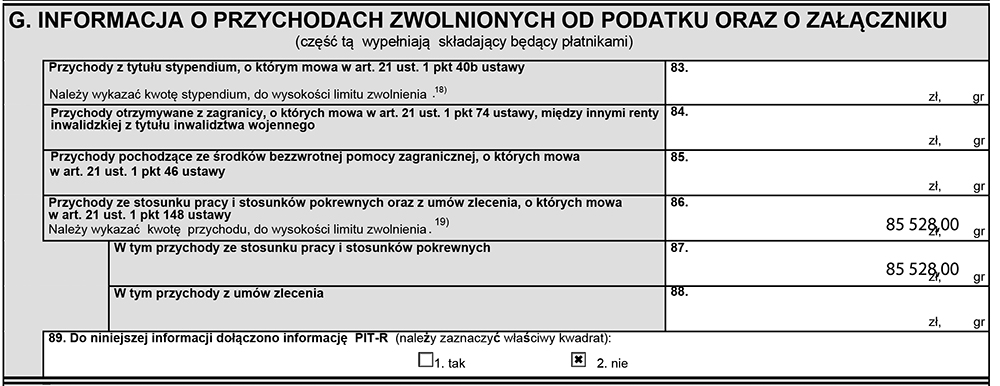

Przychód brutto: 85 528 zł - poz. 86 i 87 PIT-11.

-

Składki na ubezpieczenia społeczne niepodlegające odliczeniu, gdyż podstawą ich wymiaru był przychód zwolniony: 11 725,89 zł - poz. 71 PIT-11,

-

Składka na ubezpieczenie zdrowotne niepodlegająca odliczeniu, gdyż podstawą jej wymiaru był przychód zwolniony (7,75%) : 5 719,66 zł - poz. 74 PIT-11.

Informacja PIT-11 - wyciąg

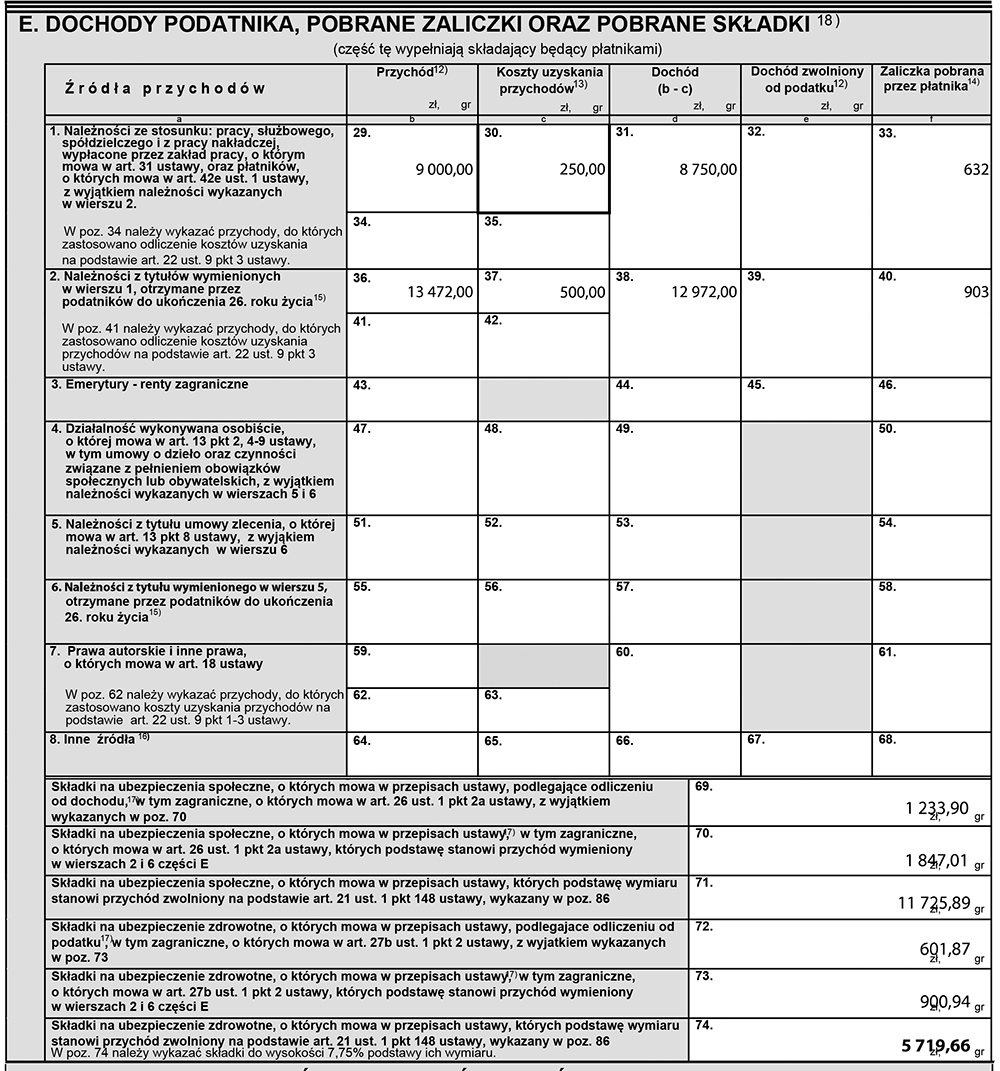

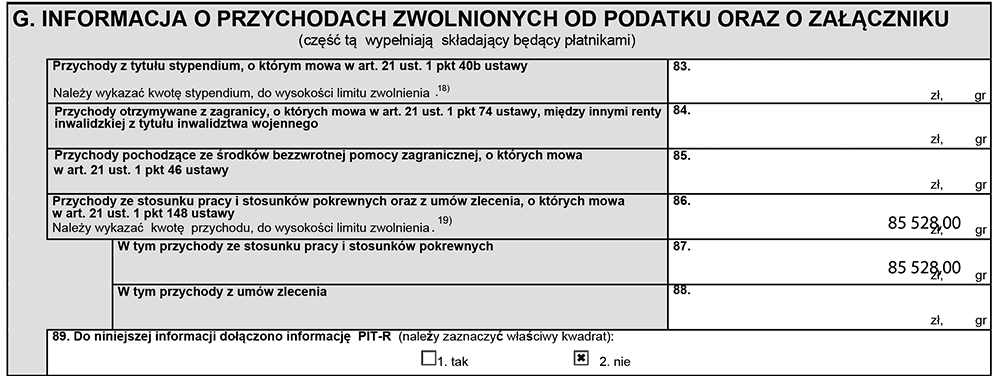

Rozliczenie przychodów młodego pracownika, który w trakcie 2020 r. utracił prawo do korzystania z ulgi dla młodych z uwagi na przekroczenie limitu zwolnienia, a ponadto pod koniec 2020 r. ukończył 26 lat.

Przykład

Adam Nowak jest osobą, która w 2020 r. ukończyła 26 lat. Urodziny miał 15 grudnia 2020 r. W 2020 r. zarobił na umowę o pracę 108 000 zł brutto. Pracował w firmie X cały rok. Były to jedyne zarobki Adama Nowaka w 2020 r. Limit zwolnienia dla pracowników do 26 roku życia w 2020 r. wynosi 85 528 zł. Limit jest łączny dla wszystkich umów objętych ulgą. To oznacza, że Adam Nowak osiągnął w 2020 r.:

-

przychód opodatkowany po ukończeniu 26 roku życia w kwocie: 9000 zł (jedna wypłata w grudniu 2020 r.),

-

przychód opodatkowany do ukończenia 26 roku życia w kwocie: 13 472 zł,

-

przychód zwolniony od podatku na podstawie ulgi na młodych w kwocie: 85 528 zł.

Rozliczenie przychodu opodatkowanego otrzymanego po ukończeniu 26 roku życia:

-

Przychód brutto: 9000 zł - poz. 29 PIT-11.

-

Koszty uzyskania przychodu: 250 zł - poz. 30 PIT-11; koszty zastosowane przez płatnika przy jednej wypłacie - w zeznaniu rocznym podatnik będzie miał prawo zastosować roczną normę kosztów czyli 3000 zł,

-

Dochód opodatkowany: 8750 zł - poz. 31 PIT-11,

-

Zaliczki pobrane przez płatnika: 632 zł - poz. 33 PIT-11,

-

Składki na ubezpieczenia społeczne podlegające odliczeniu: 1233,90 zł - poz. 69 PIT-11,

-

Składka na ubezpieczenie zdrowotne podlegająca odliczeniu (7,75%): 601,87 zł - poz. 72 PIT-11.

Rozliczenie przychodu opodatkowanego otrzymanego do ukończenia 26 roku życia:

-

Przychód brutto: 13 472 zł - poz. 36 PIT-11,

-

Koszty uzyskania przychodu: 500 zł - poz. 37 PIT-11; koszty w wysokości 250 zł zastosowane przez płatnika przy dwóch wypłatach - w zeznaniu rocznym podatnik będzie miał prawo zastosować roczną normę kosztów czyli, 3000 zł,

-

Dochód opodatkowany: 12 972 zł - poz. 38 PIT-11,

-

Zaliczki pobrane przez płatnika: 903 zł - poz. 40 PIT-11,

-

Składki na ubezpieczenia społeczne podlegające odliczeniu 1847,01 zł - poz. 70 PIT-11,

-

Składka na ubezpieczenie zdrowotne podlegająca odliczeniu (7,75%) 900,94 zł - poz. 73 PIT-11.

Rozliczenie przychodu zwolnionego w informacji PIT-11:

-

Przychód brutto: 85 528 zł - poz. 86 i 87 PIT-11,

-

Składki na ubezpieczenia społeczne niepodlegające odliczeniu, gdyż podstawą ich wymiaru był przychód zwolniony: 11 725,89 zł - poz. 71 PIT-11,

-

Składka na ubezpieczenie zdrowotne niepodlegająca odliczeniu, gdyż podstawą ich wymiaru był przychód zwolniony (7,75%) : 5719,66 zł - poz. 74 PIT-11.

Informacja PIT-11 - wyciąg

- Jak rozliczyć szczepienie na grypę, od którego zaniechano podatku

Problem

W kwietniu 2020 r. ufundowaliśmy naszym pracownikom szczepionkę przeciw grypie. Wartość szczepionki wynosiła 100 zł. Od tego świadczenia pobraliśmy zaliczkę na podatek. Pod koniec 2020 r. Minister Finansów zaniechał poboru podatku dochodowego od tego typu świadczeń. Jak takie świadczenie rozliczyć w informacji PIT-11?

Rada

Płatnik, który pobrał zaliczkę z tytułu przekazania pracownikowi szczepionki na grypę, od której w późniejszym okresie zaniechano poboru podatku, w informacji PIT-11 za 2020 r. powinien wykazać przychody tego pracownika pomniejszone o wartość szczepionki. W kwocie zaliczek na PIT powinien natomiast wykazać również zaliczkę pobraną od tego świadczenia. Dzięki temu pobrana zaliczka od wartości szczepionki pomniejszy zobowiązanie podatkowe albo zwiększy kwotę nadpłaty w zeznaniu rocznym zaszczepionego pracownika. Szczegóły - w uzasadnieniu.

Uzasadnienie

Na mocy rozporządzenia Minister Finansów zaniechał poboru podatku dochodowego od nieodpłatnych świadczeń z tytułu szczepień ochronnych przeciw grypie sfinansowanych m.in. pracownikom. Świadczenie to obejmuje koszt badania kwalifikacyjnego, szczepionki, przeprowadzenia szczepienia i konsultacji specjalistycznej. Jeżeli świadczenie, o którym mowa, wchodzi w skład pakietu usług medycznych o szerszym zakresie niż wymieniony, zaniechanie, ma zastosowanie do wartości świadczenia do wysokości nieprzekraczającej 100 zł w roku podatkowym. Zaniechanie ma zastosowanie do dochodów uzyskanych od 1 marca 2020 r. Podatnicy, którym płatnik pobrał zaliczkę na podatek od szczepienia przeciw grypie, mają prawo do tego zaniechania, jeżeli świadczenie miało miejsce po 29 lutego 2020 r. Płatnik, który pobrał zaliczkę od tego świadczenia w trakcie 2020 r., w informacji PIT-11 powinien wykazać przychody pracownika pomniejszone o wartość szczepionki. Z opisu do informacji PIT-11 wynika wprost, że w kwocie przychodów osiągniętych w danym roku przez pracownika nie należy wykazywać przychodów zwolnionych z PIT oraz przychodów, od których zaniechano poboru podatku. W kwocie zaliczek na PIT płatnik powinien natomiast wykazać zaliczkę pobraną od tego świadczenia. Dzięki temu pobrana zaliczka od wartości szczepionki pomniejszy zobowiązanie podatkowe albo zwiększy kwotę nadpłaty w zeznaniu rocznym zaszczepionego pracownika.

Przykład

Jan Nowak został w kwietniu 2020 r. zaszczepiony przeciw grypie na koszt pracodawcy. Wartość świadczenia wynosiła 100 zł. Pracodawca doliczył wartość świadczenia do listy płac za kwiecień 2020 r. i pobrał od niego zaliczkę na podatek. Przychody roczne Jana Nowaka w tym zakładzie pracy wynosiły 60 100 zł brutto (razem z wartością szczepionki). W informacji PIT-11 płatnik powinien wykazać 60 000 zł (poz. 29 PIT-11), ponieważ szczepionka do wartości 100 zł została zwolniona od podatku. Natomiast w kwocie pobranych zaliczek (poz. 33 PIT-11) płatnik pokaże całość pobranych w 2020 r. zaliczek na podatek, w tym zaliczkę od wartości szczepienia.

2. PIT-8C - zasady sporządzania

Informację PIT-8C za 2020 r. należy sporządzić na wzorze nr 10. Wzór ten nie uległ zmianie w stosunku do wzoru obowiązującego w rozliczeniu za 2019 r.

Podmioty zobowiązane do sporządzenia PIT-8C. Informację PIT-8C sporządzają osoby fizyczne prowadzące działalność gospodarczą, osoby prawne i ich jednostki organizacyjne oraz jednostki organizacyjne niemające osobowości prawnej, które wykazują w niej przychody z odpłatnego zbycia:

- papierów wartościowych,

- pochodnych instrumentów finansowych oraz z realizacji praw z nich wynikających,

- udziałów w spółkach mających osobowość prawną oraz z tytułu objęcia udziałów (akcji) w spółkach mających osobowość prawną albo wkładów w spółdzielniach w zamian za wkład niepieniężny w postaci innej niż przedsiębiorstwo lub jego zorganizowana część,

od których nie byli zobowiązani do pobrania zaliczki na PIT albo zryczałtowanego podatku. Do opodatkowania tych przychodów zobowiązany jest podatnik, który je uzyskał. Zrobi to w zeznaniu rocznym PIT-38. W PIT-8C nie rozlicza się obecnie przychodów z tzw. innych źródeł. Od 2019 r. są one wykazywane w informacji PIT-11.

Termin przekazania PIT-8C. Podatnicy mają obowiązek przekazać PIT-8C za 2020 r. do:

- 1 lutego 2021 r. - urzędowi skarbowemu właściwemu według miejsca zamieszkania podatnika, w przypadków cudzoziemców do urzędu skarbowego właściwego dla osób zagranicznych. W 2021 r. termin przekazania PIT-8C uległ przesunięciu, ponieważ ostatni dzień stycznia przypada w niedzielę.

- 1 marca 2021 r. - podatnikowi. W 2021 r. termin przekazania PIT-11 uległ przesunięciu, ponieważ ostatni dzień lutego przypada w niedzielę.

Podatnik nie musi przekazywać PIT-8C w wyżej podanych terminach, jeżeli wcześniej zakończył działalność. Ponieważ jeżeli wcześniej zakończył działalność, to powinien przekazać PIT-8C do dnia zaprzestania działalności. Natomiast, jeżeli tego nie zrobił, to naraża się na odpowiedzialność karnoskarbową za nieterminowe przekazanie informacji. Aby uniknąć tej odpowiedzialności, należy niezwłocznie złożyć PIT-8C i jednocześnie złożyć czynny żal.

Sposób przekazania PIT-8C. Do urzędu skarbowego informację PIT-8C należy przekazać wyłącznie elektronicznie.

Podatnikowi informację PIT-8C można doręczyć bezpośrednio, w zwyczajowo przyjęty sposób, np. osobiście lub listem poleconym. Informację PIT-8C można również doręczyć podatnikom za pomocą środków komunikacji elektronicznej, np. e-mailem. W takim przypadku należy zadbać o zgodę podatnika na elektroniczne przesłanie mu informacji PIT-8C.

Sposób podpisania PIT-8C. Podmiot będący osobą fizyczną podpisuje informację PIT-8C podpisem elektronicznym lub danymi autoryzującymi. Pozostałe podmioty (np. spółki z o.o.) są zobowiązane podpisać informację podpisem elektronicznym.

2.1. PIT-8C - odpowiedzi na pytania

- Czy w PIT-8C należy rozliczyć dochód z dobrowolnego umorzenia udziałów

Problem

Nadzwyczajne zgromadzenie wspólników spółki z o.o. podjęło uchwałę w sprawie umorzenia dobrowolnego części udziałów w kapitale zakładowym. Uchwała miała miejsce w listopadzie 2020 r. Wynagrodzenie za umorzone udziały zostało wypłacone w grudniu 2020 r. Czy w związku z zawartą umową zbycia udziałów celem umorzenia spółka jest zobowiązana do przesłania wspólnikom deklaracji PIT-8C?

Rada

Tak, spółka ma obowiązek sporządzić informację PIT-8C wspólnikom, którzy uzyskali przychód z tytułu umorzenia udziałów.

Uzasadnienie

Umorzenie udziałów w spółce z o.o. stanowi unicestwienie praw udziałowych przysługujących wspólnikowi. Umorzenie jest więc sposobem zakończenia bytu prawnego udziału. Kodeks spółek handlowych przewiduje różne tryby umorzenia udziałów (dobrowolne, przymusowe, warunkowe). W przypadku umorzenia dobrowolnego wspólnik musi wyrazić zgodę na umorzenie posiadanych przez niego udziałów. Do umorzenia dochodzi w drodze wykupu przez spółkę udziałów, a następnie dokonuje się ich umorzenia.

Według przepisów o podatku dochodowym od osób fizycznych umorzenie dobrowolne i przymusowe (w tym automatyczne) traktowane są odmiennie. W przypadku umorzenia dobrowolnego udziałów dochodzi najpierw do zbycia tych udziałów przez udziałowca, a dopiero w drugiej kolejności do ich umorzenia przez spółkę. Z tych względów przychód z tytułu dobrowolnego umorzenia udziałów zalicza się do przychodów z kapitałów pieniężnych z tytułu odpłatnego zbycia udziałów (art. 17 ust. 1 pkt 6 lit. a updof). Dyspozycją tego przepisu objęte jest wyłącznie zbycie o charakterze odpłatnym. Przychód ten powstaje w momencie przeniesienia na nabywcę własności udziałów (art. 17 ust. 1ab updof).

Podatek dochodowy z odpłatnego zbycia udziałów wynosi 19% uzyskanego dochodu. Dochodem jest różnica między sumą przychodów uzyskanych z tytułu odpłatnego zbycia udziałów (akcji) a kosztami uzyskania przychodów ustalanymi w różny sposób, w zależności od sposobu objęcia udziałów (art. 30b ust. 2 pkt 4 updof). W przypadku umorzenia dobrowolnego obowiązek rozliczenia podatku dochodowego z tytułu sprzedaży udziałów na rzecz spółki ciąży na wspólnikach. W tym celu składają oni zeznanie roczne PIT-38 albo CIT-8, jeżeli są podatnikami CIT. Spółka natomiast jest odpowiedzialna za przesłanie wspólnikowi będącemu osobą fizyczną oraz właściwemu urzędowi skarbowemu - informacji PIT-8C, która posłuży temu wspólnikowi do wypełnienia zeznania PIT-38. Spółka nie jest obowiązana do pobrania i odprowadzenia zaliczki czy też zryczałtowanego podatku dochodowego od osób fizycznych.

- Czy w PIT-8C należy rozliczyć aport przedsiębiorstwa osoby fizycznej

Problem

W listopadzie 2020 r. osoba fizyczna wniosła aportem do spółki z o.o. swoje indywidualne przedsiębiorstwo. Czy z tego tytułu spółka z o.o. powinna wystawić dla tej osoby fizycznej informację PIT-8C?

Rada

W przedstawionym przypadku spółka nie powinna wystawić informacji PIT-8C. Szczegóły - w uzasadnieniu.

Uzasadnienie

Za przychody z kapitałów pieniężnych uważa się wartość wkładu określoną w statucie lub umowie spółki, a w razie ich braku - wartość wkładu określoną w innym dokumencie o podobnym charakterze - w przypadku wniesienia do spółki albo do spółdzielni wkładu niepieniężnego. Jeżeli wartość ta jest niższa od wartości rynkowej tego wkładu albo wartość wkładu nie została określona w statucie, umowie albo innym dokumencie o podobnym charakterze, za przychód uważa się wartość rynkową takiego wkładu określoną na dzień przeniesienia własności przedmiotu wkładu niepieniężnego (art. 17 ust. 1 pkt 9 updof). Z treści przywołanego przepisu wynika, że wniesienie określonych składników majątkowych jako aport do spółki będącej podatnikiem CIT albo do spółdzielni, co do zasady, skutkuje powstaniem przychodu podlegającego opodatkowaniu podatkiem dochodowym od osób fizycznych, jeżeli wnoszącym aport jest osoba fizyczna. Przychód z tytułu wniesienia wkładu niepieniężnego wspólnik będący osobą fizyczną powinien rozliczyć w zeznaniu PIT-38, a spółka otrzymująca wkład powinna wystawić dla wspólnika informację PIT-8C. Tak jednak nie będzie w przedstawionym w pytaniu przypadku. Z art. 21 ust. 1 pkt 109 updof wynika, że wolne od podatku są ww. przychody, jeżeli przedmiotem wkładu niepieniężnego jest przedsiębiorstwo lub jego zorganizowana część. Ponieważ w PIT-8C nie należy rozliczać przychodów zwolnionych od podatku, spółka otrzymująca aport w postaci przedsiębiorstwa nie powinna wystawiać z tego tytułu informacji PIT-8C. Z opisu wiersza 5 w części D informacji PIT-8C również wynika, że należy w nim wykazywać tylko przychód z tytułu objęcia udziałów (akcji) w spółkach albo wkładów w spółdzielniach w zamian za wkład niepieniężny w innej postaci niż przedsiębiorstwo lub jego zorganizowana część.

3. PIT-4R - zasady sporządzania

Deklarację PIT-4R za 2020 r. należy sporządzić na wzorze nr 10. Wzór ten uległ niewielkiej zmianie w stosunku do wzoru obowiązującego w rozliczeniu za 2019 r. Większość wprowadzonych zmian ma charakter porządkowy. Wyjątek stanowią nowo dodane rubryki, które należy wypełnić, jeżeli płatnik z powodu epidemii COVID-19 skorzystał z możliwości zapłaty zaliczek na PIT w późniejszym terminie.

Podmioty zobowiązane do sporządzenia PIT-4R. Deklarację PIT-4R za 2020 r. składają ci sami płatnicy, którzy składają PIT-11 (zob. tabelę w pkt 1 PIT-11 - zasady sporządzania).

Termin przekazania PIT-4R. Deklarację PIT-4R przekazuje się tylko do urzędu skarbowego. Nie przekazuje się jej podatnikom.

Do urzędu skarbowego deklarację PIT-4R za 2020 r. należy złożyć do 1 lutego 2021 r. (termin uległ przesunięciu, ponieważ 31 stycznia w 2021 r. przypada w niedzielę). Płatnicy powinni złożyć deklarację PIT-4R do urzędu skarbowego właściwego według miejsca zamieszkania płatnika, a jeżeli płatnik nie jest osobą fizyczną, to według siedziby bądź miejsca prowadzenia działalności gospodarczej, gdy płatnik nie posiada siedziby. W przypadku przedsiębiorstwa w spadku właściwy jest urząd skarbowy właściwy według ostatniego miejsca zamieszkania zmarłego przedsiębiorcy. W deklaracji podaje się wtedy dane zmarłego przedsiębiorcy z dodanym oznaczeniem "w spadku".

Płatnik nie musi przekazywać PIT-4R w wyżej podanym terminie, jeżeli wcześniej zakończył działalność. Ponieważ jeżeli wcześniej zakończył działalność, to powinien przekazać PIT-4R do dnia zaprzestania działalności. Natomiast, jeżeli tego nie zrobił, to naraża się na odpowiedzialność karnoskarbową za nieterminowe przekazanie deklaracji. Aby uniknąć tej odpowiedzialności, należy niezwłocznie złożyć PIT-4R i jednocześnie złożyć czynny żal.

Sposób przekazania PIT-4R. Deklarację PIT-4R za 2020 r. należy przesłać do urzędu skarbowego wyłącznie w formie elektronicznej.

Sposób podpisania PIT-4R. Osoby fizyczne będące płatnikami mogą podpisać deklarację e-podpisem albo danymi autoryzującymi płatnika (imię, nazwisko, numer NIP/PESEL, data urodzenia, wysokość wykazanego przychodu). Mogą one również upoważnić do tego inną osobą fizyczną, np. pracownika biura rachunkowego. W takim przypadku należy sporządzić pełnomocnictwo na formularzu UPL-1. Deklaracja przesyłana przez pełnomocnika musi być podpisana podpisem elektronicznym (e-podpisem) przez osobę upoważnioną na podstawie pełnomocnictwa UPL-1.

3.1. PIT-4R - odpowiedzi na pytania

- Czy w PIT-4R podajemy informację o przesunięciu terminu odprowadzenia zaliczek z powodu epidemii COVID-19

Problem

W związku z epidemią COVID-19 skorzystałem z przesuniętego terminu wpłaty zaliczek na podatek od wynagrodzeń pracowników pobranych w kwietniu 2020 r. Czy informuję o tym w deklaracji PIT-4R? Jeżeli tak, to jak mam to zrobić?

Rada

Tak. Płatnik ma obowiązek poinformować w PIT-4R za 2020 r. o późniejszym terminie wpłaty zaliczek na podatek w związku z epidemią COVID-19. Służy do tego część D.2 "Informacje dodatkowe". W przypadku zaliczki za kwiecień 2020 r. należy zaznaczyć poz. 160 deklaracji.

Uzasadnienie

Płatnikom, którzy ponieśli negatywne konsekwencje z powodu epidemii COVID-19, przedłużono termin wpłaty zaliczek:

- pobranych w marcu 2020 r. - do 20 sierpnia 2020 r.,

- pobranych w kwietniu 2020 r. - do 20 października 2020 r.,

- pobranych w maju 2020 r. - do 20 grudnia 2020 r.

Z możliwości wpłaty zaliczek w późniejszym terminie mogli skorzystać płatnicy pobierający zaliczki na PIT od:

-

- przychodów ze stosunku służbowego, ze stosunku pracy, z pracy nakładczej, ze spółdzielczego stosunku pracy,

- zasiłków pieniężnych z ubezpieczenia społecznego,

- umów zlecenia i umów o dzieło zawartych z podmiotami, które nie wykonują tych umów w ramach prowadzonej działalności gospodarczej,

- praw autorskich i praw pokrewnych.

W przypadku świadczeń wymienionych w pkt 3 i 4 przedłużenie dotyczyło również zryczałtowanego podatku dochodowego pobieranego przez płatników z tych tytułów.

Płatnik, który skorzystał z możliwości wpłaty zaliczek w późniejszym terminie, musi poinformować o tym fakcie urząd skarbowy w deklaracji PIT-4R. Przeznaczone do tego są pozycje od 159 do 161 w części D.2 deklaracji PIT-4R. Pozwoli to urzędowi skarbowemu na nienaliczanie odsetek za zwłokę od zaliczki wpłaconej w późniejszym terminie.

Przykład

Zakład pracy pobrał zaliczki na podatek dochodowy od wynagrodzeń pracowników za kwiecień 2020 r. Pierwotny termin zapłaty tych zaliczek mijał 20 maja 2020 r. Pracodawca poniósł jednak negatywne skutki epidemii COVID-19 (spadek przychodów). Zaliczki na podatek za kwiecień 2020 r. zapłacił 19 października 2020 r. W takim przypadku jest zobowiązany do zaznaczenia poz. 160 w części D2 deklaracji PIT-4R składanej za 2020 r.

Należy dodać, że 19 listopada 2020 r. MF zdecydował się wydać kolejne rozporządzenie w sprawie przedłużenia terminu wpłaty zaliczek na PIT z ww. tytułów.

Tym razem z możliwości wpłaty zaliczek w późniejszym terminie mogą skorzystać tylko płatnicy prowadzący na dzień 30 września 2020 r. pozarolniczą działalność gospodarczą oznaczoną według PKD kodem 47.71.Z, 47.81.Z, 47.82.Z, 47.89.Z, 49.39.Z, 55.10.Z, 56.10.A, 56.10.B, 56.29.Z, 56.30.Z, 59.11.Z, 59.12.Z, 59.13.Z, 59.14.Z, 74.20.Z, 77.21.Z, 77.39.Z, 79.11.A, 79.12.Z, 79.90.A, 82.30.Z, 85.51.Z, 85.52.Z, 85.53.Z, 85.59.A, 85.59.B, 86.90.A, 86.90.D, 90.01.Z, 90.02.Z, 90.04.Z, 91.02.Z, 93.11.Z, 93.13.Z, 93.19.Z, 93.21.Z, 93.29.A, 93.29.B, 93.29.Z lub 96.04.Z. Chodzi m.in. o działalność:

- sklepów odzieżowych,

- gastronomiczną,

- obiektów sportowych.

Płatnicy ci mogą wpłacić zaliczki na PIT:

- pobrane w październiku 2020 r. - do 20 maja 2021 r.,

- pobrane w listopadzie 2020 r. - do 20 czerwca 2021 r.,

- pobrane w grudniu 2020 r. - do 20 lipca 2021 r.

I tu pojawia się problem. Wzór 10 deklaracji PIT-4R obowiązujący w rozliczeniu za 2020 r. nie przewiduje pozycji do poinformowania urzędu skarbowego o skorzystaniu przez płatnika z tej możliwości. Wynika to z tego, że rozporządzenie MF wprowadzające ten wzór zostało opublikowane 3 listopada 2020 r., czyli przed wydaniem rozporządzenia w sprawie przedłużenia zapłaty zaliczek pobranych w IV kwartale 2020 r. Z tego powodu wzór deklaracji PIT-4R powinien zostać po raz kolejny zmieniony. Wszystko wskazuje na to, że tak się stanie. 14 grudnia 2020 r. MF opublikował projekt rozporządzenia, który zawiera wzór 11 deklaracji PIT-4R. Przewiduje on pozycje do poinformowania o skorzystaniu z późniejszej zapłaty zaliczek pobranych w IV kwartale 2020 r.

- Jak rozliczyć w PIT-4R korektę składek ZUS

Problem

W wyniku przeprowadzonej w 2020 r. kontroli ZUS dokonaliśmy korekty dokumentów rozliczeniowych oraz zapłaty zaległych składek z tytułu ubezpieczeń społecznych, zdrowotnych oraz na FP i FGŚP za lata 2017-2019. Korekta wynika z przekwalifikowania do celów ubezpieczeniowych umów zlecenia na umowy o pracę. Zaległe składki na ubezpieczenia społeczne i zdrowotne przypadające od pracowników zapłaciliśmy z własnych środków. Nie będziemy dochodzić zwrotu składek od pracowników. Niektóre osoby pracują dalej w zakładzie na umowę o pracę, część już nie pracuje. Czy w takiej sytuacji mamy obowiązek korygować deklaracje PIT-4R wystawione za lata 2017-2019? Czy może jednak zapłacone składki powinniśmy rozliczyć w deklaracji PIT-4R za 2020 r.?

Rada

W przedstawionym przypadku płatnik nie koryguje deklaracji PIT-4R za lata 2017-2019. Składki wpłacone do ZUS w 2020 r. należy rozliczyć w deklaracji PIT-4R za 2020 r.

Uzasadnienie

Deklaracje PIT-4R są prawidłowe, jeżeli odzwierciedlają faktycznie pobrane w danym roku kwoty zaliczek. Tak jest w przypadku przedstawionym w pytaniu. W deklaracjach PIT-4R za lata 2017-2019 wykazano faktycznie pobrane w danym roku zaliczki na podatek dochodowy od wynagrodzeń pracowników. W związku z tym pracodawca-płatnik nie ma obowiązku składania korekt deklaracji za minione lata.

W przedstawionym przypadku pracodawca zapłacił zaległe składki na ubezpieczenia społeczne i zdrowotne przypadające od pracowników z własnych środków finansowych. Pracownicy nie dokonają zwrotu pracodawcy opłaconych składek w części przypadającej na ich wynagrodzenie brutto. Pracodawca nie będzie dochodził zwrotu składek od pracowników. W takiej sytuacji dla pracowników powstaje przychód w wysokości składek uregulowanych przez pracodawcę w tej części, która powinna być pobrana ze środków pracownika. Pracodawca jest zobowiązany do pobrania i odprowadzenia zaliczki od powyższych przychodów. Pracodawca rozliczy sfinansowane składki w deklaracji PIT-11 oraz PIT-4R za rok podatkowy, w którym nastąpiła ich wpłata do ZUS, tj. za 2020 r.

W przypadku byłych pracowników, którzy nie zwrócili pracodawcy zapłaconych za nich składek na ubezpieczenia społeczne i zdrowotne, przychód, jaki były pracownik osiągnie z tego tytułu, należy kwalifikować do przychodów z innych źródeł (art. 20 ust. 1 updof). Od tych przychodów pracodawca nie pobiera zaliczki na podatek. Nie są one więc rozliczane w deklaracji PIT-4R. Płatnik rozlicza je wyłącznie w informacji PIT-11 wystawionej za 2020 r. (część F poz. 76, 77).

4. PIT-8AR - zasady sporządzania

Deklarację PIT-8AR za 2020 r. należy sporządzić na wzorze nr 9. Wzór ten uległ niewielkiej zmianie w stosunku do wzoru obowiązującego w rozliczeniu za 2019 r. Większość wprowadzonych zmian ma charakter porządkowy. Wyjątek stanowią nowo dodane rubryki, które należy wypełnić, jeżeli płatnik z powodu epidemii COVID-19 skorzystał z możliwości zapłaty zaliczek na PIT w późniejszym terminie.

Podmioty zobowiązane do sporządzenia PIT-8AR. Deklaracja PIT-8AR jest sporządzana przez płatników zryczałtowanego podatku dochodowego pobieranego od przychodów uzyskanych przez osoby fizyczne z tytułów wymienionych w art. 29-30a updof. Są to m.in.:

- wygrane w konkursach, grach i zakładach wzajemnych oraz nagrody związane ze sprzedażą premiową,

- świadczenia otrzymane przez emerytów lub rencistów, będących byłymi pracownikami,

- wypłaty z tzw. małych zleceń, jeżeli kwota należności określona w umowie zawartej z osobą niebędącą pracownikiem płatnika nie przekracza 200 zł,

- odszkodowania przyznane na podstawie umowy o zakazie konkurencji,

- odszkodowania lub odprawy za skrócenie okresu wypowiedzenia umowy o pracę lub umowy o świadczenie usług zarządzania.

Termin przekazania PIT-8AR. Deklarację PIT-8AR przekazuje się tylko do urzędu skarbowego. Nie przekazuje się jej podatnikom.

Do urzędu skarbowego deklarację PIT-8AR za 2020 r. należy złożyć do 1 lutego 2021 r. (termin uległ przesunięciu, ponieważ 31 stycznia w 2021 r. przypada w niedzielę). Podatnicy powinni złożyć deklarację PIT-8AR do urzędu skarbowego właściwego według miejsca zamieszkania płatnika, a jeżeli płatnik nie jest osobą fizyczną, to według siedziby bądź miejsca prowadzenia działalności gospodarczej, gdy płatnik nie posiada siedziby. W przypadku przedsiębiorstwa w spadku właściwy jest urząd skarbowy właściwy według ostatniego miejsca zamieszkania zmarłego przedsiębiorcy. W deklaracji podaje się wtedy dane zmarłego przedsiębiorcy z dodanym oznaczeniem "w spadku".

Płatnik nie musi przekazywać PIT-8AR w wyżej podanym terminie, jeżeli wcześniej zakończył działalność. Ponieważ jeżeli wcześniej zakończył działalność, to powinien przekazać PIT-8AR do dnia zaprzestania działalności. Natomiast jeżeli tego nie zrobił, to naraża się na odpowiedzialność karnoskarbową za nieterminowe przekazanie deklaracji. Aby uniknąć tej odpowiedzialności, należy niezwłocznie złożyć PIT-8AR i jednocześnie złożyć czynny żal.

Sposób przekazania PIT-8AR. Deklarację PIT-8AR za 2020 r. należy przesłać do urzędu skarbowego wyłącznie w formie elektronicznej.

Sposób podpisania PIT-8AR. Osoby fizyczne będące płatnikami mogą podpisać deklarację e-podpisem albo danymi autoryzującymi płatnika (imię, nazwisko, numer NIP/PESEL, data urodzenia, wysokość wykazanego przychodu). Mogą one również upoważnić do tego inną osobą fizyczną, np. pracownika biura rachunkowego. W takim przypadku należy sporządzić pełnomocnictwo na formularzu UPL-1. Deklaracja przesyłana przez innego pełnomocnika musi być podpisana podpisem elektronicznym (e-podpisem) przez osobę upoważnioną na podstawie pełnomocnictwa UPL-1.

4.1. PIT-8AR - odpowiedzi na pytania

- Czy w deklaracji PIT-8AR rozliczamy świadczenia zwolnione z PIT

Problem

Regulamin Zakładowego Fundusz Świadczeń Socjalnych w naszej jednostce przewiduje możliwość udzielenia pomocy socjalnej na rzecz emerytów i rencistów, byłych pracowników jednostki. Na wniosek jednego z emerytów udzieliliśmy mu zapomogi w wysokości 1000 zł. Nie była to zapomoga losowa. Czy taka zapomoga podlega wykazaniu w PIT-8AR?

Rada

Wypłacona zapomoga jest zwolniona z PIT. Płatnik nie pobiera od niej zryczałtowanego podatku i nie rozlicza tego świadczenia w deklaracji PIT-8AR.

Uzasadnienie

Świadczenia na rzecz emerytów i rencistów, byłych pracowników płatnika podlegają, co do zasady, opodatkowaniu 10% zryczałtowanym podatkiem dochodowym (art. 30 ust. 1 pkt 4 updof). Pobrany podatek jest rozliczany w wierszu 3 części C deklaracji PIT-8AR. W przedstawionym przypadku płatnik nie ma jednak obowiązku poboru zryczałtowanego podatku. Wypłacone świadczenie korzysta bowiem ze zwolnienia od podatku dochodowego na podstawie art. 21 ust. 1 pkt 38 updof. Z przepisu tego wynika, że zwolnione od podatku dochodowego są świadczenia otrzymywane przez emerytów lub rencistów w związku z łączącym ich uprzednio z zakładem pracy stosunkiem służbowym, stosunkiem pracy lub spółdzielczym stosunkiem pracy, w tym od związków zawodowych, do wysokości nieprzekraczającej w roku podatkowym kwoty 3000 zł. W związku z tym w przedstawionym przypadku płatnik nie ma obowiązku poboru 10% zryczałtowanego podatku dochodowego od tego świadczenia. Dochodów zwolnionych od podatku nie rozlicza w deklaracji PIT-8AR.

- Czy w PIT-8AR informujemy o przesunięciu terminu wpłaty zryczałtowanego podatku w związku z epidemią

Problem

W związku z epidemią COVID-19 spółka akcyjna skorzystała z przesunięcia terminu wpłaty zryczałtowanego podatku od wynagrodzeń osób zagranicznych zatrudnionych na podstawie umowy zlecenia za kwiecień 2020 r. Czy spółka musi poinformować o tym w deklaracji PIT-8AR?

Rada

Tak. Płatnik musi poinformować o późniejszym terminie wpłaty zryczałtowanego podatku od wypłacanych wynagrodzeń z umów zlecenia zawartych z osobami zagranicznymi z powodu epidemii COVID-19. Służy do tego część D deklaracji PIT-8AR składanej za 2020 r.

Uzasadnienie

Płatnikom, którzy ponieśli negatywne konsekwencje z powodu epidemii COVID-19, przedłużono termin wpłaty zaliczek:

- pobranych w marcu 2020 r. - do 20 sierpnia 2020 r.,

- pobrane w kwietniu 2020 r. - do 20 października 2020 r.,

- pobrane w maju 2020 r. - do 20 grudnia 2020 r.

Płatnik, który skorzystał z możliwości wpłaty zryczałtowanego podatku w późniejszym terminie, musi poinformować o tym fakcie urząd skarbowy w deklaracji PIT-8AR. Przeznaczone do tego są pozycje od 430 do 432 w części D deklaracji PIT-8AR. Pozwoli to urzędowi skarbowemu na nienaliczanie odsetek za zwłokę od podatku wpłaconego w późniejszym terminie.

Przykład

Spółka pobrała za kwiecień 2020 r. zryczałtowany podatek dochodowy od wynagrodzeń zleceniobiorców, którzy nie przedstawili jej certyfikatów rezydencji. Pierwotny termin zapłaty podatku mijał 20 maja 2020 r. Spółka poniosła jednak negatywne skutki epidemii COVID-19 (spadek przychodów). Zryczałtowany podatek za kwiecień 2020 r. zapłaciła 19 października 2020 r. W takim przypadku jest zobowiązana do zaznaczenia poz. 431 w części D deklaracji PIT-8AR składanej za 2020 r.

Należy dodać, że 19 listopada 2020 r. MF zdecydował się wydać kolejne rozporządzenie w sprawie przedłużenia terminu wpłaty zryczałtowanego podatku dochodowego pobieranego od umów zlecenia i umów o dzieło zawartych z podmiotami, które nie wykonują tych umów w ramach prowadzonej działalności gospodarczej, a także z tytułu praw autorskich i praw pokrewnych. Zasady skorzystania z tego przedłużenia są takie same jak w przypadku przedłużenia przewidzianego w tym rozporządzeniu dla płatników zwykłych zaliczek na PIT (zob. pkt 3.1 PIT-4R - odpowiedzi na pytania).

I tu pojawia się analogiczny problem jak w przypadku deklaracji PIT-4R. Wzór 9 deklaracji PIT-8AR obowiązujący w rozliczeniu za 2020 r. nie przewiduje pozycji do poinformowania urzędu skarbowego o skorzystaniu przez płatnika z tej możliwości. Z tego powodu wzór deklaracji PIT-8AR powinien zostać po raz kolejny zmieniony. Wszystko wskazuje nat to, że tak się stanie. 14 grudnia 2020 r. MF opublikował projekt rozporządzenia, który zawiera wzór 10 deklaracji PIT-8AR. Przewiduje on pozycje do poinformowania o skorzystaniu z późniejszej zapłaty zryczałtowanego podatku pobranego za październik, listopad i grudzień

2020 r.

Podsumowanie

-

- Płatnicy mają obowiązek przekazać PIT-11, PIT-8C, PIT-4R i PIT-8AR za 2020 r. do urzędów skarbowych do 1 lutego 2021 r. (termin ulega przesunięciu, ponieważ 31 stycznia przypada w 2021 r. w niedzielę).

- Formularze PIT-11, PIT-8C, PIT-4R i PIT-8AR za 2020 r. przesyła się do urzędu skarbowego tylko w formie elektronicznej.

- Informacje PIT-11 i PIT-8C za 2020 r. należy przekazać podatnikom do 1 marca 2021 r. (termin ulega przesunięciu, ponieważ 28 lutego przypada w 2021 r. w niedzielę).

- Deklaracji PIT-4R i PIT-8AR nie należy przekazywać podatnikom.

- Płatnicy, którzy skorzystali z możliwości późniejszej wpłaty zaliczek za marzec, kwiecień i maj za 2020 r., muszą poinformować o tym fakcie urząd skarbowy.

Podstawa prawna:

-

art. 31, art. 35, art. 38, art. 39, art. 42, art. 42a i art. 42e ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych - j.t. Dz.U. z 2020 r. poz. 1426; ost.zm. Dz.U. z 2020 r. poz. 2127

-

§ 1-3 rozporządzenia Ministra Finansów, Funduszy i Polityki Regionalnej z 21 października 2020 r. zmieniającego rozporządzenie w sprawie określenia niektórych wzorów oświadczeń, deklaracji i informacji podatkowych obowiązujących w zakresie podatku dochodowego od osób fizycznych - Dz.U. z 2020 r. poz. 1940

-

§ 1-3 rozporządzenia Ministra Finansów z 9 grudnia 2019 r. w sprawie określenia niektórych wzorów oświadczeń, deklaracji i informacji podatkowych obowiązujących w zakresie podatku dochodowego od osób fizycznych - Dz.U. z 2019 r. poz. 2397

-

§ 1-3 rozporządzenia Ministra Finansów, Funduszy i Polityki Regionalnej z 19 listopada 2020 r. w sprawie przedłużenia terminów przekazania przez niektórych płatników zaliczek na podatek dochodowy i zryczałtowanego podatku dochodowego - Dz.U. z 2020 r. poz. 2054

-

§ 1-3 rozporządzenia Ministra Finansów z 1 czerwca 2020 r. w sprawie przedłużenia terminów przekazania przez niektórych płatników zaliczek na podatek dochodowy i zryczałtowanego podatku dochodowego - Dz.U. z 2020 r. poz. 972

-

§ 1-4 rozporządzenia Ministra Finansów, Funduszy i Polityki Regionalnej z 2 grudnia 2020 r. w sprawie zaniechania poboru podatku dochodowego od osób fizycznych od wartości nieodpłatnych świadczeń z tytułu szczepień ochronnych przeciw grypie - Dz.U. z 2020 r. poz. 2174

POWOŁANE ORZECZENIA SĄDÓW:

- wyrok WSA w Bydgoszczy z 25 sierpnia 2015 r. (sygn. akt I SA/Bd 505/15)

POWOŁANE INTERPRETACJE PODATKOWE:

- interpretacja indywidualna Dyrektora Krajowej Informacji Skarbowej z 5 sierpnia 2020 r. (sygn. 0115-KDIT2.4011.472.2020.1.HD)

Grzegorz Ziółkowski

doradca podatkowy, właściciel kancelarii doradztwa podatkowego, autor licznych publikacji z dziedziny podatków oraz komentarza do PIT wydanego przez INFOR PL