6/2020, data dodania: 04.06.2020

6/2020, data dodania: 04.06.2020 Zasady ubiegania się przez przedsiębiorców o subwencję z Tarczy Finansowej Polskiego Funduszu Rozwoju

Tarcza Finansowa Polskiego Funduszu Rozwoju (PFR) to program wsparcia skierowany do mikro, małych, średnich i dużych firm. Jego celem jest przede wszystkim ochrona miejsc pracy i zapewnienie przedsiębiorstwom płynności finansowej (na preferencyjnych warunkach) w okresie zawirowań w gospodarce wywołanych epidemią koronawirusa. Finansowanie w ramach Tarczy Finansowej jest przyznawane na podstawie wniosku, który zainteresowane przedsiębiorstwo składa przez system bankowości elektronicznej. Wykaz banków, które zdecydowały się współpracować z PFR przy realizacji Tarczy Finansowej, jest dostępny na stronie internetowej PFR.

Podstawowym instrumentem wsparcia finansowego innych przedsiębiorstw niż duże są subwencje finansowe. Większa część dopłaty (do 75% finansowania) jest bezzwrotna po spełnieniu określonych warunków. Finansowanie dużych przedsiębiorstw ma charakter indywidualny i obejmuje zarówno finansowanie dłużne, jak i zaangażowanie kapitałowe, realizowane bezpośrednio przez PFR.

Ze względu na fakt, że program dla dużych firm nadal oczekuje na uruchomienie, poniższe opracowanie odnosi się wyłącznie do tarczy dla mikrofirm oraz małych i średnich firm.

Duże firmy mogą jednak już teraz składać wstępne wnioski o subwencję. Szczegółowe zasady kwalifikacji i możliwego finansowania będą przekazywane tym firmom w momencie uruchomienia programu.

Ustalanie statusu mikrofirmy oraz małej i średniej firmy

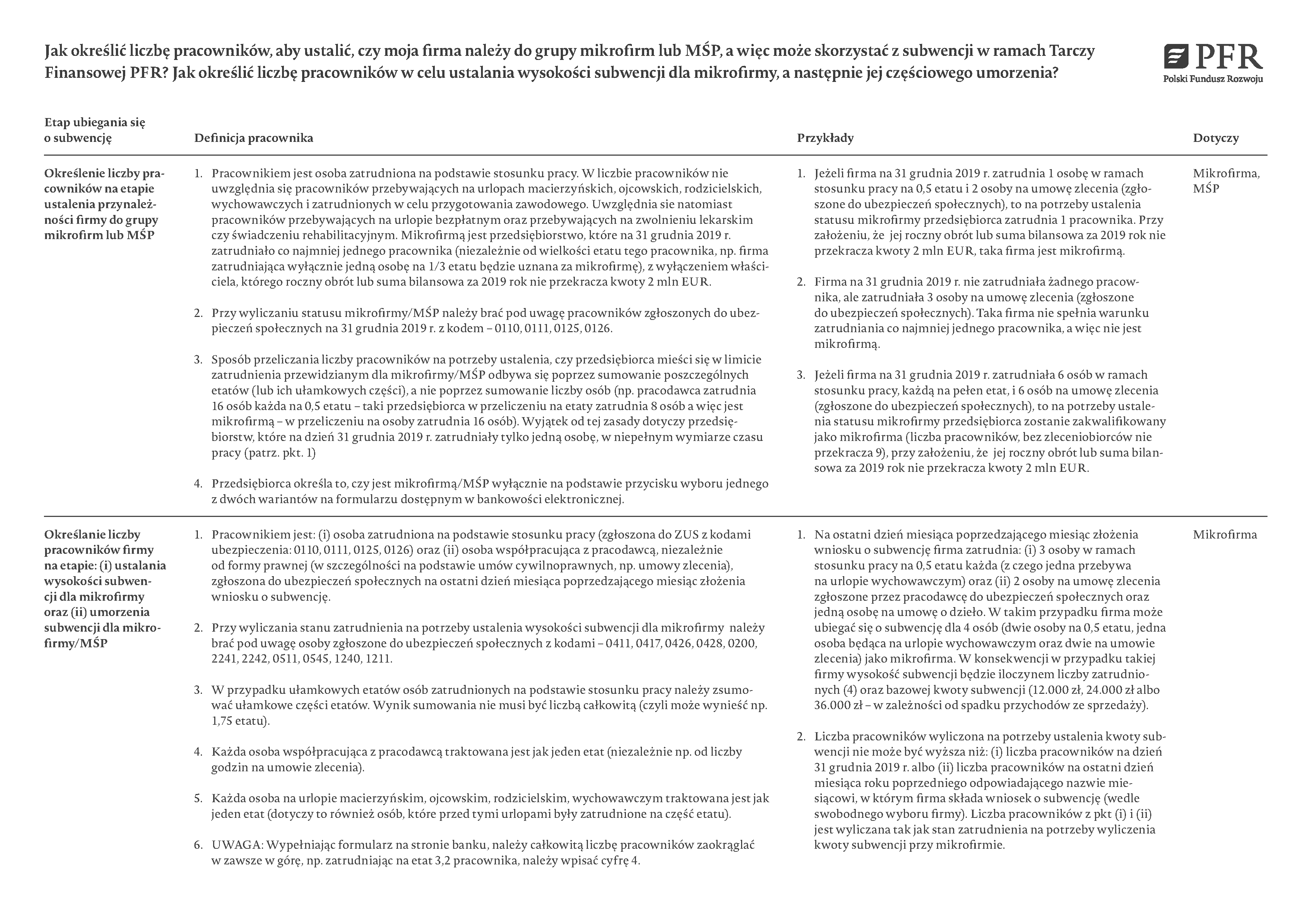

Na potrzeby ubiegania się o wsparcie z Tarczy Finansowej status mikrofirmy posiada przedsiębiorca:

- który na 31 grudnia 2019 r. zatrudniał od 1 do 9 pracowników włącznie (w tej liczbie nie jest uwzględniany właściciel będący osobą fizyczną) oraz

- którego roczny obrót lub suma bilansowa za 2019 r. nie przekracza kwoty 2 mln euro.

Mała i średnia firma (MŚP) na potrzeby ubiegania się o wsparcie to przedsiębiorca, który:

- nie jest mikrofirmą ani "dużą firmą",

- na ostatni dzień 2019 r. zatrudniał nie więcej niż 249 pracowników (nie licząc właściciela),

- jego roczny obrót za 2019 r. nie przekracza 50 mln euro lub suma bilansowa nie przekracza 43 mln euro.

Na potrzeby ustalania statusu przedsiębiorstwa (mikro, mały lub średni), które może ubiegać się o subwencję, do liczby pracowników są wliczane osoby, które na 31 grudnia 2020 r. pozostawały z tym przedsiębiorstwem w stosunku pracy.

Określenie liczby pracowników na potrzeby ubiegania się o subwencję i ustalenia wysokości subwencji

Przy wyliczaniu statusu przedsiębiorstwa należy brać pod uwagę pracowników zgłoszonych do ubezpieczeń społecznych z kodami ubezpieczenia: 0110, 0111, 0125, 0126. Stan zatrudnienia jest określany w przeliczeniu na pełny wymiar czasu pracy.

Natomiast na potrzeby ustalenia wysokości subwencji definicja pracownika jest inna. Obejmuje ona, oprócz ww. pracowników, również osoby współpracujące z przedsiębiorstwem na innej podstawie (np. umowy zlecenia) i zgłoszone do ubezpieczeń społecznych z kodami ubezpieczenia: 0411, 0417, 0426, 0428, 0200, 2241, 2242, 0511, 0545, 1240, 1211 na ostatni dzień miesiąca poprzedzającego miesiąc złożenia wniosku o wsparcie.

Wątpliwość powstaje przy kwalifikowaniu osoby współpracującej z przedsiębiorcą na podstawie umowy o pracę (zgłoszonej z kodem 0511) wyłącznie do wyliczenia kwoty subwencji. Taka osoba nie jest uwzględniana przy ustalaniu statusu przedsiębiorstwa mimo pracowniczego charakteru zatrudnienia, co często przy małej skali działalności pozbawia możliwości ubiegania się o pomoc w ramach Tarczy Finansowej. O wyjaśnienie tej kwestii redakcja MPPiU zwróciła się do Polskiego Funduszu Rozwoju.

Warunki ubiegania się o wsparcie finansowe

Przedsiębiorca może ubiegać się o wsparcie w ramach Tarczy Finansowej, jeżeli łącznie spełnia następujące warunki:

- posiadał status mikrofirmy lub MŚP na 31 grudnia 2019 r. (ustalając wymagany poziom zatrudnienia za pracowników uznaje się osoby związane z przedsiębiorstwem stosunkiem pracy w przeliczeniu na pełne etaty, z pominięciem: właściciela, pracowników przebywających na urlopach macierzyńskich, urlopach na warunkach urlopu macierzyńskiego, urlopach ojcowskich, urlopach rodzicielskich i urlopach wychowawczych, a także zatrudnionych w celu przygotowania zawodowego);

- odnotował spadek obrotów gospodarczych (przychodów ze sprzedaży) co najmniej o 25% w dowolnym miesiącu po 1 lutego 2020 r. w porównaniu z poprzednim miesiącem lub analogicznym miesiącem ubiegłego roku w związku z zakłóceniami w funkcjonowaniu gospodarki na skutek COVID-19 (pierwszym miesiącem po 1 lutego 2020 r. jest marzec 2020 r.) W odniesieniu do kwietnia 2020 r. jako pierwszy miesiąc, w którym odnotowano spadek przychodów ze sprzedaży, może zostać wskazany marzec 2020 r., a jako analogiczny miesiąc w poprzednim roku - kwiecień 2019 r.);

- na dzień składania wniosku:

- prowadzi działalność gospodarczą oraz

- nie otworzył procesu likwidacji na podstawie Kodeksu spółek handlowych, oraz

- nie zostało wobec niego otwarte postępowanie upadłościowe na podstawie ustawy - Prawo upadłościowe albo postępowanie restrukturyzacyjne na podstawie ustawy - Prawo restrukturyzacyjne;

- posiada rezydencję podatkową na terenie Europejskiego Obszaru Gospodarczego (EOG);

- działalność gospodarcza została zarejestrowana w Polsce (w KRS albo CEIDG), a jego główny beneficjent rzeczywisty (tj. beneficjent rzeczywisty w rozumieniu ustawy z 1 marca 2018 r. o przeciwdziałaniu praniu brudnych pieniędzy oraz finansowaniu terroryzmu, wywierający największy decydujący wpływ na czynności lub działania podejmowane przez przedsiębiorcę spośród innych beneficjentów rzeczywistych) nie posiada rezydencji podatkowej w tzw. rajach podatkowych. Odejście od tej zasady jest możliwe w sytuacji zobowiązania przedsiębiorcy i/lub jego głównego beneficjenta rzeczywistego do przeniesienia rezydencji podatkowej na teren EOG w terminie do 9 miesięcy od dnia udzielenia finansowania w ramach tarczy;

- prowadził działalność na 31 grudnia 2019 r.;

- nie zalegał z płatnościami podatków i składek na ubezpieczenia społeczne na 31 grudnia 2019 r. lub na dzień składania wniosku. Nie jest uznawane za zaległość rozłożenie płatności na raty lub jej odroczenie bądź zaleganie z płatnościami podatków i składek na ubezpieczenia społeczne nieprzekraczające 3-krotności wartości opłaty pobieranej przez operatora wyznaczonego w rozumieniu ustawy z 23 listopada 2012 r. - Prawo pocztowe za traktowanie przesyłki listowej jako przesyłki poleconej - obecnie 8,70 zł);

- nie prowadzi działalności:

- w zakresie produktów lub usług, które mogą skutkować ograniczaniem bądź naruszaniem wolności indywidualnych lub/oraz praw człowieka,

- jako instytucja kredytowa, spółdzielcza kasa oszczędnościowo-kredytowa, firma inwestycyjna, instytucja pożyczkowa, zakład ubezpieczeń, zakład reasekuracji, fundusz emerytalny, fundusz inwestycyjny i inne przedsiębiorstwo zbiorowego inwestowania oraz podmiot zarządzający aktywami, dostawca usług płatniczych oraz inna instytucja finansowa, a także agencja ratingowa lub

- w zakresie obszarów wątpliwych z powodów etyczno-moralnych.

Procedura składania wniosków i udzielania wsparcia

Wniosek o wsparcie z Tarczy Finansowej:

- jest składany wyłącznie przez system bankowości elektronicznej banku współpracującego z PFR na udostępnionym tam formularzu;

- może zostać złożony do 31 lipca 2020 r. zgodnie z zasadami reprezentacji bądź przez inną osobę, która została należycie umocowana przez przedsiębiorcę do złożenia wniosku i zawarcia umowy subwencji, np. na podstawie pełnomocnictwa.

Przy wypełnianiu wniosku trzeba zwrócić uwagę przede wszystkim na:

- wskazanie właściwej daty rozpoczęcia działalności gospodarczej,

- prawidłowe ustalenie stanu zatrudnienia,

- odpowiednie wyliczenie spadku obrotów,

- złożenie odpowiednio wcześniej deklaracji VAT (dotyczy płatników tego podatku). Dane z wniosku są bowiem weryfikowane na podstawie informacji z rejestrów publicznych. Na tej podstawie jest podejmowana decyzja co do przyznania subwencji. Złożenie z odpowiednim wyprzedzeniem np. deklaracji VAT za miesiąc, dla którego przedsiębiorstwo wykazuje spadek obrotów, minimalizuje ryzyko odrzucenia wniosku. Przed złożeniem wniosku o subwencję należy sprawdzić, czy od skutecznego złożenia deklaracji VAT-7 we właściwym urzędzie skarbowym minęły co najmniej 4 dni kalendarzowe, a w przypadku podatników rozliczających się kwartalnie z VAT - co najmniej 7 dni kalendarzowych od złożenia JPK_VAT. Wynika to z tego, że proces walidacji wniosków wymaga przetworzenia danych w rejestrach publicznych, a złożenie wniosku o subwencję wcześniej stwarza ryzyko jego odrzucenia przez PFR.

Wniosek finalnie trafia do PFR, gdzie jest weryfikowany za pomocą zewnętrznych źródeł, takich jak np. ZUS (w zakresie stanu zatrudnienia) czy Krajowa Administracja Skarbowa (spadek obrotów). Na tej podstawie PFR podejmuje jedną z następujących decyzji:

- pozytywną, czyli wypłaci subwencję w kwocie wnioskowanej przez firmę,

- częściowo negatywną, czyli wypłaci subwencję w kwocie niższej niż wnioskowana przez firmę,

- negatywną, czyli odmówi wypłaty subwencji.

Od decyzji częściowo negatywnej lub negatywnej przedsiębiorca ma prawo złożyć odwołanie. Przy czym aby było ono skuteczne, trzeba wyjaśnić z odpowiednimi instytucjami różnice między jego deklaracjami a danymi, które znajdują się w ich rejestrach.

Po poprawnym wypełnieniu wniosku i jego zaakceptowaniu przez PFR generowana jest umowa subwencji.

Taka umowa jest zawierana wyłącznie za pośrednictwem systemu bankowości elektronicznej z chwilą złożenia przez bank (działający jako pełnomocnik PFR) oświadczenia woli o zawarciu umowy subwencji. Umowa jest opatrywana pieczęcią bankową lub kwalifikowanym podpisem elektronicznym osób uprawnionych do reprezentowania banku. Dla zawarcia umowy nie ma potrzeby podpisywania papierowej umowy przez wnioskodawcę i jej przekazania do PFR.

Subwencja może być przeznaczona na pokrycie kosztów prowadzonej działalności gospodarczej obejmujących większość kosztów stałych i codziennych niezbędnych dla prowadzonej działalności. Co do zasady może pokrywać wydatki na: wynagrodzenia dla pracowników, czynsz, koszty zakupu towarów i materiałów, urządzeń i innych środków trwałych, wszelkich należności o charakterze publicznoprawnym lub spełnienie świadczeń z umów zawartych z kontrahentami. Otrzymana subwencja może zostać także wykorzystana na przedterminową spłatę kredytów do maksymalnej wysokości 25% wartości otrzymanej subwencji.

Zasady zwrotu lub umorzenia subwencji

Mikrofirmy, małe oraz średnie firmy muszą liczyć się z obowiązkiem zwrotu co najmniej 25% wartości subwencji otrzymanej w ramach Tarczy Finansowej. Pozostała część (najwyżej 75%) może zostać umorzona po spełnieniu określonych warunków. Szczegóły w tym zakresie prezentuje poniższa tabela.

Tabela. Zasady zwrotu subwencji lub jej umorzenia

| Mikrofirmy | MŚP |

| Subwencja podlega w całości zwrotowi w przypadku:

- w każdym czasie w ciągu 12 miesięcy od dnia przyznania subwencji. | |

| Subwencja może zostać częściowo umorzona, jeżeli łącznie zostaną spełnione następujące warunki:

W przypadku gdy działalność będzie prowadzona przez 12 miesięcy od dnia otrzymania wsparcia, przedsiębiorca musi zwrócić 25% subwencji, co oznacza możliwość umorzenia pozostałych 75%. Wysokość subwencji podlegająca zwrotowi ulegnie zmianie wraz ze zmianą stanu zatrudnienia. W przypadku utrzymania średniej liczby pracowników, z wyłączeniem właściciela (średnie zatrudnienie), w okresie 12 pełnych miesięcy kalendarzowych w stosunku do stanu zatrudnienia na koniec miesiąca kalendarzowego poprzedzającego datę złożenia wniosku o udzielenie subwencji finansowej, na poziomie:

W rezultacie przedsiębiorca, który utrzyma 100% poziomu zatrudnienia, będzie mógł zachować (nie będzie musiał zwracać) 75% całkowitej subwencji. W przypadku redukcji zatrudnienia do stanu niższego niż 50% pierwotnego poziomu zatrudnienia przedsiębiorca będzie mógł zachować (nie będzie musiał zwracać) 25% całkowitej subwencji.

| Subwencja może zostać częściowo umorzona, jeżeli łącznie zostaną spełnione następujące warunki:

W przypadku gdy działalność będzie prowadzona przez 12 miesięcy od dnia otrzymania wsparcia, przedsiębiorca będzie zobowiązany zwrócić 25% subwencji. Oznacza to, że 75% subwencji może zostać umorzone. Przedsiębiorca będzie zobowiązany zwrócić dodatkowe 25% otrzymanej subwencji w sytuacji, gdy poniesie stratę ze sprzedaży w okresie 12 miesięcy, licząc od pierwszego miesiąca, w którym odnotował stratę po 1 lutego 2020 r., lub od miesiąca, w którym udzielona została subwencja. Strata jest rozpatrywana w zależności od formy prowadzonej działalności:

W przypadku utrzymania średniej liczby pracowników, z wyłączeniem właściciela (średnie zatrudnienie), w okresie 12 pełnych miesięcy kalendarzowych od końca miesiąca kalendarzowego poprzedzającego datę złożenia wniosku o udzielenie subwencji finansowej, w stosunku do średniego stanu zatrudnienia (zgodnie z definicją pracownika, z wyłączeniem właściciela) w 2019 r., obliczanego jako średnia z liczby pracowników na 31 grudnia 2019 r. oraz 30 czerwca 2019 r. na poziomie:

|

| Wskazane wyżej warunki podlegają badaniu na koniec 12 miesiąca kalendarzowego, licząc od pierwszego pełnego miesiąca kalendarzowego po dniu udzielenia subwencji. W wyjątkowych przypadkach PFR może podjąć decyzję o zmianie warunków umorzenia dla przedsiębiorstw, których spadek przychodów ze sprzedaży wyniósł więcej niż 75%, mając na uwadze indywidualną sytuację danego przedsiębiorcy. Warunkami częściowego zwolnienia przedsiębiorcy z obowiązku zwrotu subwencji finansowej (do kwoty stanowiącej nie więcej niż 75% wartości subwencji) są:

Kwota subwencji finansowej, która podlega zwrotowi, jest spłacana w 24 równych miesięcznych ratach, rozpoczynając od 13 miesiąca kalendarzowego przypadającego po dacie wypłaty subwencji. Wcześniejsza spłata subwencji jest możliwa po spełnieniu warunków wskazanych w umowie subwencji. | |

PODSTAWA PRAWNA:

-

art. 1-3, art. 11-13, art. 21a, art. 21ab ustawy z 4 lipca 2019 r. o systemie instytucji rozwoju - Dz.U. z 2019 r. poz. 1572; ost.zm. Dz.U. z 2020 r. poz. 695

-

załącznik nr 18 do rozporządzenia Ministra Rodziny, Pracy I Polityki Społecznej z 20 grudnia 2018 r. w sprawie określenia wzorów zgłoszeń do ubezpieczeń społecznych i ubezpieczenia zdrowotnego, imiennych raportów miesięcznych i imiennych raportów miesięcznych korygujących, zgłoszeń płatnika składek, deklaracji rozliczeniowych i deklaracji rozliczeniowych korygujących, zgłoszeń danych o pracy w szczególnych warunkach lub o szczególnym charakterze, raportów informacyjnych, oświadczeń o zamiarze przekazania raportów informacyjnych oraz innych dokumentów - Dz.U. z 2018 r. poz. 2495; ost.zm. Dz.U. z 2020 r. poz. 102

Mariusz Pigulski

ekspert i praktyk, zajmujący się od wielu lat prawem pracy i ubezpieczeń społecznych, autor licznych opracowań i publikacji z dziedziny kadrowo-płacowej