4/2020, data dodania: 07.04.2020

4/2020, data dodania: 07.04.2020 Tarcza antykryzysowa - pomoc dla pracodawców poszkodowanych w wyniku pandemii koronawirusa

Od 31 marca 2020 r. obowiązuje pakiet pomocowy dla przedsiębiorców, którzy ponieśli straty w związku z pandemią koronawirusa, tzw. tarcza antykryzysowa. Na jego podstawie mogą oni ubiegać się m.in. o dofinansowanie wynagrodzeń pracowników, świadczenia przestojowe, zwolnienie ze składek ZUS. Pracodawcy mają też możliwość wprowadzenia mniej korzystanych warunków zatrudnienia pracowników czy stosowania elastycznych rozwiązań w zakresie czasu pracy.

Przepisy tarczy antykryzysowej przewidują zawieszenie oraz przesunięcie niektórych obowiązków, jakie mają pracodawcy. W okresie pandemii koronawirusa zostało zawieszone wykonywanie okresowych badań lekarskich pracowników. O pół roku przesunięto też wdrożenie pracowniczych planów kapitałowych przez podmioty zatrudniające z grupy 50+ (czyli te, które na 30 czerwca 2019 r. zatrudniały co najmniej 50 osób).

1. Uelastycznienie czasu pracy

Przepisy dotyczące tarczy antykryzysowej wprowadzają dla pracodawców udogodnienia w zakresie czasu pracy (art. 15zf ustawy z 2 marca 2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych, dalej ustawa o COVID-19). Zgodnie z tymi rozwiązaniami pracodawca dotknięty skutkami pandemii koronawirusa może:

- skrócić dobowy czas nieprzerwanego odpoczynku dla pracownika z obecnych 11 godzin do 8 godzin, a tygodniowy czas takiego odpoczynku - z 35 godzin do 32 godzin (powinien on obejmować nieprzerwane 8 godzin odpoczynku dobowego). W tym przypadku pracownikowi przysługuje równoważny okres odpoczynku w wymiarze różnicy między 11 godzinami odpoczynku dobowego a faktycznie udzielonymi godzinami odpoczynku. Odpoczynku równoważnego trzeba udzielić pracownikowi w okresie nie dłuższym niż 8 tygodni od jego skrócenia;

- wprowadzić w drodze porozumienia system równoważnego czasu pracy, w którym będzie dopuszczalne przedłużenie dobowego wymiaru czasu pracy do maksymalnie 12 godzin, w okresie rozliczeniowym nieprzekraczającym 12 miesięcy;

- zawrzeć porozumienie o stosowaniu mniej korzystanych warunków zatrudnienia niż wynikające z umów o pracę, w zakresie i czasie ustalonym w tym porozumieniu.

Ze wskazanych rozwiązań mogą skorzystać wszyscy pracodawcy:

- u których wystąpił spadek obrotów gospodarczych na skutek wystąpienia pandemii koronowirusa,

- którzy do końca III kwartału 2019 r. nie zalegali w regulowaniu zobowiązań podatkowych, składek na ubezpieczenia społeczne, ubezpieczenie zdrowotne, FGŚP, Fundusz Pracy, Fundusz Solidarnościowy.

Wymogu niezalegania z daninami publicznymi nie stosuje się do pracodawców będących przedsiębiorcami, którzy:

- zawarli umowę z ZUS lub otrzymali decyzję urzędu skarbowego w sprawie spłaty zadłużenia i terminowo opłacali raty lub korzystali z odroczenia terminu płatności,

- mają zaległości w składkach na ubezpieczenia społeczne, ubezpieczenie zdrowotne, FGŚP, Fundusz Pracy, Fundusz Solidarnościowy powstałe w okresie spadku obrotów gospodarczych na skutek pandemii koronawirusa, a przedsiębiorca dołączył do wniosku o przyznanie świadczeń plan spłaty zadłużenia uprawdopodabniający poprawę kondycji finansowej przedsiębiorcy i pełną spłatę zaległości w regulowaniu wskazanych składek, wraz z kopią wniosku do ZUS o rozłożenie na raty należności z tytułu tych składek lub o odroczenie płatności tych składek.

W omawianym przypadku przez spadek obrotów gospodarczych należy rozumieć sprzedaż towarów i usług w ujęciu ilościowym lub wartościowym:

- nie mniej niż 15% (wartość tę obliczamy jako stosunek łącznych obrotów w ciągu dowolnie wskazanych 2 kolejnych miesięcy kalendarzowych przypadających w okresie po 1 stycznia 2020 r. do dnia poprzedzającego dzień złożenia wniosku o skorzystanie z rozwiązań w zakresie uelastycznienia czasu pracy, w porównaniu do łącznych obrotów z analogicznych 2 kolejnych miesięcy kalendarzowych 2019 r.) lub

- nie mniej niż 25% (wartość tę obliczamy jako stosunek obrotów z dowolnie wskazanego miesiąca przypadającego po 1 stycznia 2020 r. do dnia poprzedzającego dzień złożenia wniosku, w porównaniu do obrotów z miesiąca poprzedniego).

Co istotne, we wskazanych przypadkach wybrany okres nie musi się pokrywać z miesiącami kalendarzowymi.

Przykład

Pracodawca wykazał, że w okresie od 27 stycznia do 26 marca 2020 r. zarobił ze sprzedaży swoich produktów o 20% mniej niż w terminie od 27 stycznia do 26 marca 2019 r. W takim przypadku będzie mógł skorzystać z rozwiązań dotyczących elastycznego czasu pracy.

Przykład

Firma wykazała, że od 26 lutego do 26 marca 2020 r. zarobiła o 40% mniej niż w okresie od 26 stycznia do 25 lutego 2020 r. W takim przypadku pracodawca będzie mógł skorzystać z rozwiązań dotyczących elastycznego czasu pracy.

Procedura zawierania porozumienia o równoważnym systemie czasu pracy i zmianie warunków zatrudnienia

Krok 1. Pracodawca występuje z propozycją zawarcia porozumienia o wprowadzeniu równoważnego systemu czasu pracy lub stosowaniu mniej korzystanych warunków zatrudnienia do zakładowej organizacji związkowej lub, w przypadku jej braku, do przedstawicieli pracowników

Porozumienie w sprawie wprowadzenia równoważnego systemu czasu pracy lub zmiany warunków zatrudnienia pracowników pracodawca zawiera z:

- organizacjami związkowymi reprezentatywnymi w rozumieniu art. 253 ust. 1 lub ust. 2 ustawy o związkach zawodowych, z których każda zrzesza co najmniej 5% pracowników zatrudnionych u pracodawcy, albo

- organizacjami związkowymi reprezentatywnymi w rozumieniu art. 253 ust. 1 lub ust. 2 ustawy o związkach zawodowych - jeżeli u pracodawcy nie działają reprezentatywne organizacje zrzeszające co najmniej 5% pracowników zatrudnionych u pracodawcy, albo

- zakładową organizacją związkową - jeżeli u pracodawcy działa jedna organizacja związkowa, albo

- przedstawicielami pracowników - jeżeli u pracodawcy nie działa zakładowa organizacja związkowa (w przypadku trudności z przeprowadzeniem wyborów pracowników z powodu pandemii koronawirusa porozumienie to może być zawarte z przedstawicielami pracowników wcześniej wybranymi do innych celów przewidzianych w przepisach prawa pracy).

W przypadku braku zgody organizacji związkowej lub przedstawicieli pracowników na zawarcie porozumienia wprowadzenie równoważnego systemu czasu pracy lub zmiany warunków zatrudnienia będzie niemożliwe w omawianym trybie.

Krok 2. Pracodawca przekazuje kopię zawartego porozumienia okręgowemu inspektorowi pracy w ciągu 5 dni roboczych od jego zawarcia

Wskazane zawiadomienie ma charakter informacyjny. Dla jego ważności nie jest potrzebna zgoda okręgowego inspektora pracy. Nie można jednak wykluczyć, że jeżeli inspektor pracy stwierdzi, że zawarte porozumienie narusza przepisy prawa pracy, to będzie interweniował u pracodawcy.

Krok 3. Okręgowy inspektor pracy przekazuje informację o zwartym porozumieniu do rejestru ponadzakładowych układów pracy

Po otrzymaniu kopii zwartego porozumienia w przypadku, gdy pracownicy zatrudnieni u pracodawcy byli objęci ponadzakładowym układem zbiorowym pracy, okręgowy inspektor pracy przekazuje informacje o porozumieniu w sprawie wprowadzenia systemu równoważnego czasu pracy lub o stosowaniu mniej korzystnych warunków zatrudnienia pracowników, niż wynikające z umów o pracę zawartych z tymi pracownikami, do rejestru ponadzakładowych układów pracy. W takim przypadku przez czas określony w porozumieniu nie stosuje się warunków z umów o pracę wynikających z zakładowych i ponadzakładowych układów zbiorowych pracy.

Pracodawca, jeśli uzgodni to z przedstawicielami pracowników lub związkami zawodowymi, będzie mógł np. czasowo zrezygnować z wypłaty pracownikom niektórych świadczeń lub ograniczyć wysokość tych świadczeń. Nie może jednak zmniejszyć wysokości tych świadczeń poniżej minimum, jakie gwarantują przepisy prawa pracy. Obniżenie świadczeń może również dotyczyć wynagrodzeń zasadniczych.

Przykład

Pracodawca wypłaca pracownikom nagrody jubileuszowe, które zostały przyznane w regulaminie wynagradzania. W związku ze spadkiem obrotów firmy na skutek wystąpienia koronawirusa zawarł on porozumienie z przedstawicielami pracowników dotyczące zawieszenia wypłaty nagród jubileuszowych na okres roku. Ponadto w wyniku tego porozumienia wynagrodzenia zasadnicze pracowników zostały obniżone do wysokości minimalnego wynagrodzenia, tj. 2600 zł brutto. Zawarcie takiego porozumienia jest dopuszczalne.

2. Świadczenia na rzecz ochrony miejsc pracy

W następstwie wystąpienia COVID-19 przedsiębiorca będący:

- osobą fizyczną, osobą prawną lub jednostką organizacyjną niebędącą osobą prawną, której odrębna ustawa przyznaje zdolność prawną, wykonująca działalność gospodarczą, a także

- wspólnikiem spółki cywilnej w zakresie wykonywanej przez siebie działalności gospodarczej,

u którego wystąpił spadek obrotów gospodarczych w następstwie wystąpienia epidemii, może wnioskować o przyznanie świadczeń na rzecz ochrony miejsc pracy ze środków FGŚP, tj. o:

- wypłatę świadczeń na dofinansowanie wynagrodzenia pracowników objętych przestojem ekonomicznym albo obniżonym wymiarem czasu pracy oraz

- środki na opłacanie od przyznanych ww. świadczeń składek na ubezpieczenia społeczne pracowników należnych od pracodawcy (emerytalnej, rentowej i wypadkowej) (art. 15g ustawy o COVID-19).

| Przestój ekonomiczny - okres niewykonywania pracy przez pracownika z przyczyn niedotyczących pracownika pozostającego w gotowości do pracy.

Obniżony wymiar czasu pracy - obniżony przez przedsiębiorcę wymiar czasu pracy pracownika z przyczyn niedotyczących pracownika, jednak nie więcej niż do połowy wymiaru czasu pracy. |

| Spadek obrotów gospodarczych do celów uzyskania dofinansowania - spadek sprzedaży towarów lub usług, w ujęciu ilościowym lub wartościowym:

|

Warunki i tryb wykonywania pracy w okresie przestoju ekonomicznego lub obniżonego wymiaru czasu pracy ustalane są w porozumieniu. Porozumienie zawiera pracodawca oraz organizacja (organizacje) związkowe, a w przypadku gdy takie nie działają u pracodawcy - przedstawiciele pracowników (art. 15g ust. 11 ustawy o COVID-19). Kopię porozumienia pracodawca przekazuje właściwemu okręgowemu inspektorowi pracy w terminie 5 dni roboczych od dnia jego zawarcia. W zakresie i przez czas określony w porozumieniu stosowane są jego warunki (nie uwzględnia się regulacji ponadzakładowych i wewnątrzzakładowych oraz innych aktów stanowiących podstawę nawiązania stosunku pracy, a także przepisów o wypowiadaniu warunków pracy i płacy).

Pracownikiem, na rzecz którego przedsiębiorca może wnioskować o wsparcie, jest osoba fizyczna, która:

- zgodnie z przepisami polskiego prawa pozostaje z pracodawcą w stosunku pracy,

- jest zatrudniona na podstawie umowy o pracę nakładczą lub umowy zlecenia albo innej umowy o świadczenie usług, do której zgodnie Kodeksem cywilnym stosuje się przepisy dotyczące zlecenia, albo

- wykonuje pracę zarobkową na innej podstawie niż stosunek pracy na rzecz pracodawcy będącego rolniczą spółdzielnią produkcyjną lub inną spółdzielnią zajmującą się produkcją rolną, jeżeli z tego tytułu podlega obowiązkowi ubezpieczeń emerytalnego i rentowych.

Wymienione świadczenia i środki są wypłacane w okresach przestoju ekonomicznego lub obniżonego wymiaru czasu pracy i przysługują przez łączny okres 3 miesięcy przypadających od daty złożenia wniosku o dofinansowanie. Okres ten może zostać wydłużony ze względu na obowiązywanie stanu zagrożenia epidemicznego albo stanu epidemii oraz wywołane nimi skutki.

Z omawianej pomocy nie może skorzystać osoba fizyczna zatrudniająca pomoc domową.

Od odmowy przyznania wsparcia nie można się odwołać, nie jest bowiem w tym przypadku wydawana decyzja administracyjna.

WAŻNE!

Od odmowy przyznania wsparcia nie można się odwołać, gdyż w tym przypadku nie jest wydawana decyzja administracyjna.

2.1. Przestój ekonomiczny

Pracownikowi objętemu przestojem ekonomicznym pracodawca wypłaca wynagrodzenie obniżone nie więcej niż o 50%. Nie może być ono niższe niż minimalne wynagrodzenie za pracę z uwzględnieniem wymiaru czasu pracy.

Wynagrodzenie to może zostać dofinansowane w wysokości 50% minimalnego wynagrodzenia za pracę (1300 zł). Dofinansowanie nie przysługuje do wynagrodzeń pracowników, których wynagrodzenie uzyskane w miesiącu poprzedzającym miesiąc, w którym został złożony wniosek, było wyższe niż 300% przeciętnego miesięcznego wynagrodzenia z poprzedniego kwartału ogłaszanego przez Prezesa GUS na podstawie przepisów o emeryturach i rentach z FUS, obowiązującego na dzień złożenia wniosku.

PRZYKŁAD

Pracownik zatrudniony w pełnym wymiarze czasu pracy zarabiał 4500 zł brutto. Pracodawca, na podstawie porozumienia z przedstawicielem pracowników, objął m.in. tego pracownika przestojem ekonomicznym i będzie mu wypłacał minimalną płacę, tj. 2600 zł. Dofinansowanie do wynagrodzenia może wynieść 1300 zł (2600 zł x 50%) i zostanie powiększone o należne od tego wynagrodzenia składki na ubezpieczenia społeczne, które powinien opłacić pracodawca (emerytalna 9,76%, rentowa 6,5% i wypadkowa w przykładowej wysokości 1,67%, łącznie 17,93%) w kwocie 233,09 zł (1300 zł x 17,93%), co łącznie stanowi 1533,09 zł (1300 zł + 233,09 zł). Pracodawca z własnych środków poniesie koszt w wysokości 1300 zł powiększony o składki na Fundusz Pracy, Fundusz Solidarnościowy, FGŚP i ewentualnie FEP naliczone od należnej pracownikowi kwoty wynagrodzenia (2600 zł).

2.2. Obniżenie wymiaru czasu pracy

Przedsiębiorca może obniżyć pracownikowi wymiar czasu pracy o 20%, nie więcej niż do 0,5 etatu. Przysługujące w związku z obniżeniem wynagrodzenie nie może być niższe niż minimalne wynagrodzenie za pracę z uwzględnieniem wymiaru czasu pracy. W przypadku obniżenia wymiaru czasu pracy wynagrodzenie może być dofinansowane do wysokości 50% wynagrodzenia. Dofinansowanie nie może przewyższać 40% przeciętnego miesięcznego wynagrodzenia z poprzedniego kwartału ogłaszanego przez Prezesa GUS na podstawie przepisów o emeryturach i rentach z FUS, obowiązującego na dzień złożenia wniosku o dofinansowanie. Dofinansowanie nie przysługuje do wynagrodzeń pracowników, których wynagrodzenie uzyskane w miesiącu poprzedzającym miesiąc, w którym został złożony wniosek, było wyższe niż 300% przeciętnego miesięcznego wynagrodzenia z poprzedniego kwartału ogłaszanego przez Prezesa GUS na podstawie przepisów o emeryturach i rentach z FUS, obowiązującego na dzień złożenia wniosku. Obecnie znana jest wysokość przeciętnego miesięcznego wynagrodzenia z IV kwartału 2019 r.

PRZYKŁAD

Pracownik zatrudniony w pełnym wymiarze czasu pracy zarabiał 4500 zł brutto. Pracodawca, na podstawie porozumienia z przedstawicielem pracowników, skrócił wymiar czasu pracy m.in. tego pracownika o 20% i proporcjonalnie obniżył wynagrodzenie, tj. do kwoty 3600 zł. Przyjmując, że do ustalenia kwoty dofinansowania zostanie przyjęte wynagrodzenie za IV kwartał 2019 r., tj. 5198,58 zł (5198,58 zł x 40% = 2079,43 zł), pracodawca może w tej sytuacji otrzymać 50% dofinansowania do wynagrodzenia w wysokości 1800 zł (3600 zł x 50%). Może mieć również sfinansowane składki na ubezpieczenia społeczne należne od tego wynagrodzenia, które powinien sam opłacić (emerytalna 9,76%, rentowa 6,5% i wypadkowa w przykładowej wysokości 1,67%, łącznie 17,93%) w kwocie 322,74 zł (1800 zł x 17,93%). Dofinansowanie może zatem wynieść 2122,74 zł (1800 zł + 322,74 zł). Pracodawca z własnych środków poniesie koszt w wysokości 1800 zł powiększony o składki na Fundusz Pracy, Fundusz Solidarnościowy i FGŚP oraz ewentualnie FEP naliczone od należnej pracownikowi kwoty wynagrodzenia (3600 zł).

PRZYKŁAD

Pracownik zatrudniony w pełnym wymiarze czasu pracy zarabiał 12 000 zł brutto. Pracodawca, na podstawie porozumienia z przedstawicielem pracowników, zmniejszył m.in. wymiar czasu pracy tego pracownika o 20% i proporcjonalnie obniżył wynagrodzenie, tj. do kwoty 9600 zł. Przyjmując, że do ustalenia kwoty dofinansowania zostanie przyjęte wynagrodzenie za IV kwartał 2019 r., tj. 5198,58 zł (5198,58 zł x 40% = 2079,43 zł), pracodawca może otrzymać wsparcie w ograniczonej wysokości, tj. dofinansowanie wynagrodzenia w kwocie 2079,43 zł (jest to kwota stanowiąca 40% ww. przeciętnego wynagrodzenia) oraz sfinansowanie składek na ubezpieczenia społeczne należne od tego wynagrodzenia, które powinien sam opłacić (emerytalna 9,76%, rentowa 6,5% i wypadkowa w przykładowej wysokości 1,67%, łącznie 17,93%) w wysokości 372,84 zł (2079,43 zł x 17,93%). Dofinansowanie może wynieść 2452,27 zł (2079,43 zł + 372,84 zł).

Pracodawca z własnych środków poniesie koszt w wysokości 7520,57 zł (9600 zł - 2079,43 zł) powiększony o składki na Fundusz Pracy, Fundusz Solidarnościowy i FGŚP naliczone od należnej pracownikowi kwoty wynagrodzenia (9600 zł).

2.3. Warunki, jakie musi spełnić pracodawca ubiegający się o wsparcie

Przedsiębiorca, aby mógł ubiegać się o ww. wsparcie, musi spełniać następujące kryteria:

1) nie zalega w regulowaniu zobowiązań podatkowych, składek na ubezpieczenia społeczne, ubezpieczenie zdrowotne, FGŚP, Fundusz Solidarnościowy i Fundusz Pracy, z wyjątkiem przypadku gdy:

- zadłużony przedsiębiorca zawarł umowę z ZUS lub otrzymał decyzję urzędu skarbowego w sprawie spłaty zadłużenia i terminowo opłaca raty lub korzysta z odroczenia terminu płatności albo

- zaleganie w regulowaniu składek na ubezpieczenia społeczne, ubezpieczenie zdrowotne, FGŚP lub Fundusz Pracy powstało w okresie spadku obrotów gospodarczych rozumianych jako sprzedaż towarów lub usług, liczonym w ujęciu ilościowym lub wartościowym, łącznie nie mniej niż o 15% w ustawowym okresie, a przedsiębiorca dołączył do wniosku o przyznanie świadczeń plan spłaty zadłużenia uprawdopodabniający poprawę kondycji finansowej przedsiębiorcy i pełną spłatę zaległości w regulowaniu składek na ubezpieczenia społeczne, ubezpieczenie zdrowotne, FGŚP lub Fundusz Pracy, wraz z kopią wniosku do ZUS o rozłożenie na raty należności z tytułu tych składek lub o odroczenie płatności tych składek;

2) nie zachodzą wobec niego przesłanki do ogłoszenia upadłości, o których mowa w art. 11 lub art. 13 ust. 3 ustawy z 28 lutego 2003 r. - Prawo upadłościowe;

3) nie zalega w regulowaniu zobowiązań podatkowych, składek na ubezpieczenia społeczne, ubezpieczenie zdrowotne, Fundusz Gwarantowanych Świadczeń Pracowniczych, Fundusz Pracy lub Fundusz Solidarnościowy do końca III kwartału 2019 r.

Przedsiębiorca może skorzystać z tego rodzaju wsparcia wyłącznie w przypadku, gdy nie uzyskał pomocy w odniesieniu do tych samych pracowników w zakresie takich samych tytułów wypłat na rzecz ochrony miejsc pracy.

2.4. Dokumenty niezbędne do otrzymania wsparcia

Wniosek o przyznanie świadczeń i środków wraz z dokumentami i oświadczeniami niezbędnymi do zawarcia umowy o wypłatę świadczeń i środków przedsiębiorca składa do dyrektora wojewódzkiego urzędu pracy (przez portal www.praca.gov.pl). Natomiast do wypłaty i rozliczania świadczeń oraz środków stosuje się odpowiednio przepisy art. 7-16 ustawy z 11 października 2013 r. o szczególnych rozwiązaniach związanych z ochroną miejsc pracy, z wyjątkiem art. 8 ust. 3 pkt 8 tej ustawy (dotyczącego rodzaju i wysokości otrzymanej pomocy de minimis w okresie ostatnich 3 lat kalendarzowych), oraz przepisy wykonawcze do tej ustawy.

Wzory porozumienia o obniżeniu wymiaru czasu pracy lub stosowaniu przestoju ekonomicznego oraz wniosków do FGŚP o dofinansowanie wynagrodzeń pracowników znajdują się w zakładce Formularze, wzory i umowy.

3. Dofinansowanie kosztów wynagrodzeń dla mikro, małych i średnich przedsiębiorców

W przypadku spadku obrotów gospodarczych w następstwie wystąpienia COVID-19 pracodawca będący mikroprzedsiębiorcą, małym oraz średnim przedsiębiorcą może wnioskować do starosty o dofinansowanie części kosztów wynagrodzeń:

- pracowników (osób pozostających w stosunku pracy);

- osób zatrudnionych na podstawie umowy o pracę nakładczą lub umowy zlecenia albo innej umowy o świadczenie usług, do której zgodnie z Kodeksem cywilnym stosuje się przepisy dotyczące zlecenia, albo które wykonujące pracę zarobkową na innej podstawie niż stosunek pracy na rzecz pracodawcy będącego rolniczą spółdzielnią produkcyjną lub inną spółdzielnią zajmującą się produkcją rolną, jeżeli z tego tytułu podlega obowiązkowi ubezpieczeń: emerytalnemu i rentowym, z wyjątkiem pomocy domowej zatrudnionej przez osobę fizyczną (art. 15zzb ustawy o COVID-19).

Tabela 1. Podział przedsiębiorców

| Rodzaj podmiotu | Definicja |

| mikroprzedsiębiorca | przedsiębiorca, który w co najmniej jednym roku z 2 ostatnich lat obrotowych spełniał łącznie następujące warunki:

|

| mały przedsiębiorca | przedsiębiorca, który w co najmniej jednym roku z 2 ostatnich lat obrotowych spełniał łącznie następujące warunki:

- i który nie jest mikroprzedsiębiorcą |

| średni przedsiębiorca | przedsiębiorca, który w co najmniej jednym roku z 2 ostatnich lat obrotowych spełniał łącznie następujące warunki:

- i który nie jest mikroprzedsiębiorcą ani małym przedsiębiorcą |

| Spadek obrotów do celów uzyskania wsparcia - zmniejszenie sprzedaży towarów lub usług w ujęciu ilościowym lub wartościowym obliczone jako stosunek łącznych obrotów w ciągu dowolnie wskazanych 2 kolejnych miesięcy kalendarzowych, przypadających w okresie po 1 stycznia 2020 r. do dnia poprzedzającego dzień złożenia wniosku o przyznanie dofinansowania, w porównaniu do łącznych obrotów z analogicznych 2 kolejnych miesięcy kalendarzowych roku poprzedniego; za miesiąc uważa się także 30 kolejno po sobie następujących dni kalendarzowych, w przypadku gdy dwumiesięczny okres porównawczy rozpoczyna się w trakcie miesiąca kalendarzowego, to jest w dniu innym niż pierwszy dzień danego miesiąca kalendarzowego. |

W celu otrzymania dofinansowania przedsiębiorca składa oświadczenie o:

- zatrudnianiu w danym miesiącu pracowników objętych umową oraz

- kosztach wynagrodzeń każdego z tych pracowników i należnych od tych wynagrodzeń składek na ubezpieczenia społeczne, według stanu na ostatni dzień miesiąca, za który dofinansowanie jest wypłacane.

Dofinansowanie może być przyznane od dnia złożenia wniosku na okres nie dłuższy niż 3 miesiące i jest wypłacane w okresach miesięcznych.

Przedsiębiorca jest zobowiązany do utrzymania w zatrudnieniu pracowników objętych umową przez okres dofinansowania oraz po zakończeniu dofinansowania - przez okres równy temu okresowi. W przypadku niedotrzymania tego warunku, przedsiębiorca zwraca dofinansowanie bez odsetek, proporcjonalnie do okresu nieutrzymania pracownika w zatrudnieniu, w terminie 30 dni od dnia doręczenia wezwania starosty.

Wniosek o dofinansowanie przedsiębiorca składa do powiatowego urzędu pracy właściwego ze względu na swoją siedzibę lub miejsce wykonywania pracy przez pracowników w terminie 14 dni od dnia ogłoszenia naboru przez dyrektora powiatowego urzędu pracy.

Przedsiębiorca nie może otrzymać dofinansowania w części, w której te same koszty zostały albo zostaną sfinansowane z innych środków publicznych.

Tabela 2. Wysokość dofinansowania kosztów wynagrodzeń w zależności od spadku obrotów firmy

| Spadek obrotów o: | Wysokość dofinansowania* |

| co najmniej 30% | może być przyznane w wysokości nieprzekraczającej kwoty stanowiącej sumę 50% wynagrodzeń poszczególnych pracowników objętych wnioskiem o dofinansowanie wraz ze składkami na ubezpieczenia społeczne należnymi od tych wynagrodzeń, jednak nie więcej niż 50% kwoty minimalnego wynagrodzenia za pracę, powiększonego o składki na ubezpieczenia społeczne od pracodawcy w odniesieniu do każdego pracownika (ok. 1530 zł) |

| co najmniej 50% | może być przyznane w wysokości nieprzekraczającej kwoty stanowiącej sumę 70% wynagrodzeń poszczególnych pracowników objętych wnioskiem o dofinansowanie wraz ze składkami na ubezpieczenia społeczne należnymi od tych wynagrodzeń, jednak nie więcej niż 70% kwoty minimalnego wynagrodzenia, powiększonego o składki na ubezpieczenia społeczne od pracodawcy, w odniesieniu do każdego pracownika (ok. 2140 zł) |

| co najmniej 80% | może być przyznane w wysokości nieprzekraczającej kwoty stanowiącej sumę 90% wynagrodzeń poszczególnych pracowników objętych wnioskiem o dofinansowanie wraz ze składkami na ubezpieczenia społeczne należnymi od tych wynagrodzeń, jednak nie więcej niż 90% kwoty minimalnego wynagrodzenia, powiększonego o składki na ubezpieczenia społeczne od pracodawcy, w odniesieniu do każdego pracownika (ok. 2760 zł) |

*Przyjęto składkę wypadkową w wysokości 1,67%.

O pomoc na podobnych warunkach mogą ubiegać się organizacje pozarządowe i inne podmioty pożytku publicznego (art. 15 zze ustawy o COVID-19).

4. Rekompensata dla zakładów aktywności zawodowej

Zakłady aktywności zawodowej, które wprowadziły przestój lub których przychody uległy zmniejszeniu w związku z przeciwdziałaniem COVID-19, mogą ubiegać się z PFRON o rekompensatę wypłaconego wynagrodzenia niepełnosprawnym pracownikom pokrywanego ze środków pochodzących z działalności wytwórczej lub usługowej zakładu aktywności zawodowej bądź innych źródeł w części proporcjonalnej do występującej w danym miesiącu liczby dni przestoju lub zmniejszenia przychodu (art. 15a ustawy o COVID-19). Pracodawca, który chce uzyskać rekompensatę, musi złożyć wniosek do PFRON. Dokonuje tego nie później niż w terminie 30 dni od dnia wypłaty wynagrodzeń pracownikom niepełnosprawnym. Wypłata rekompensaty następuje w ciągu 14 dni od dnia złożenia kompletnego wniosku.

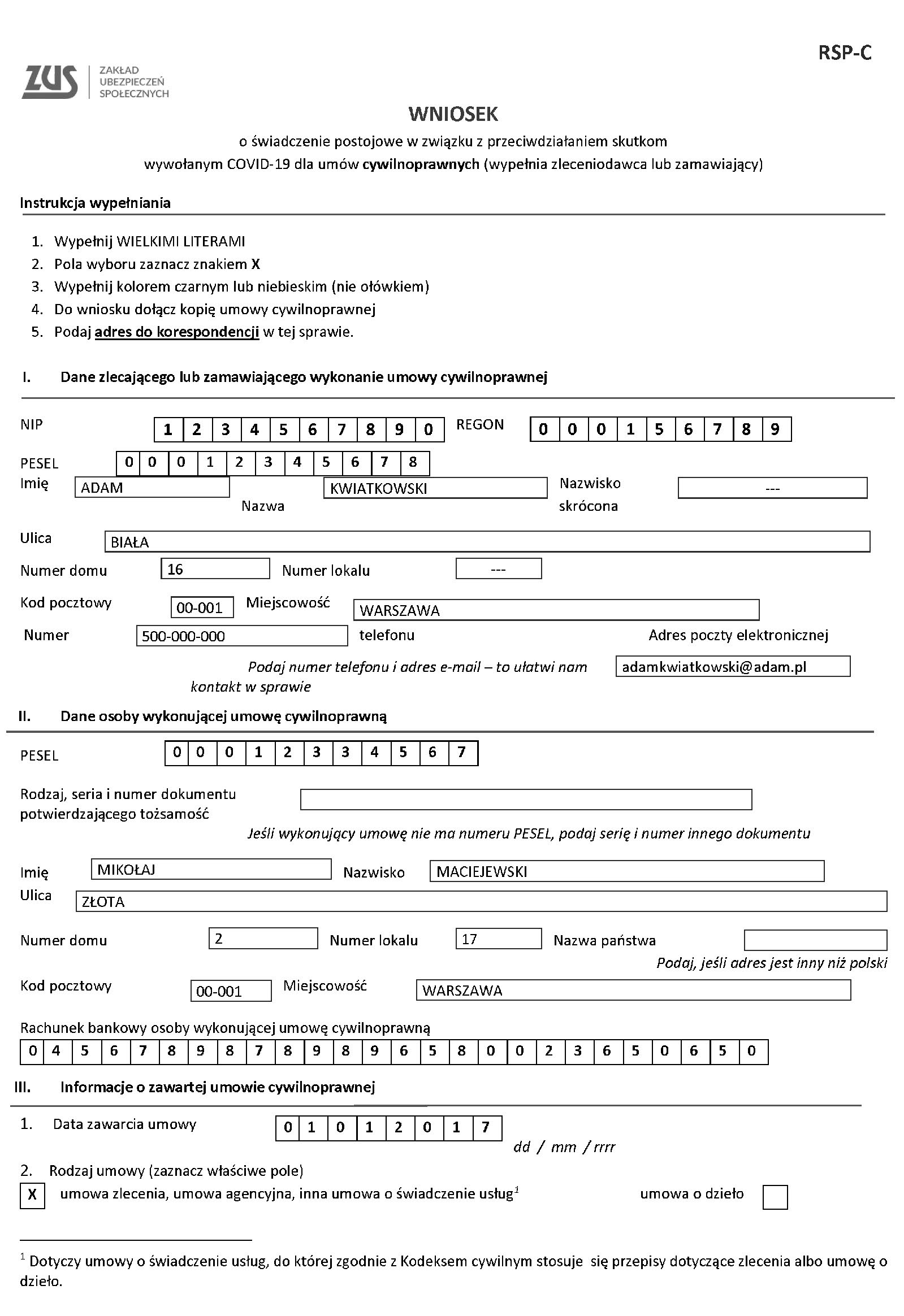

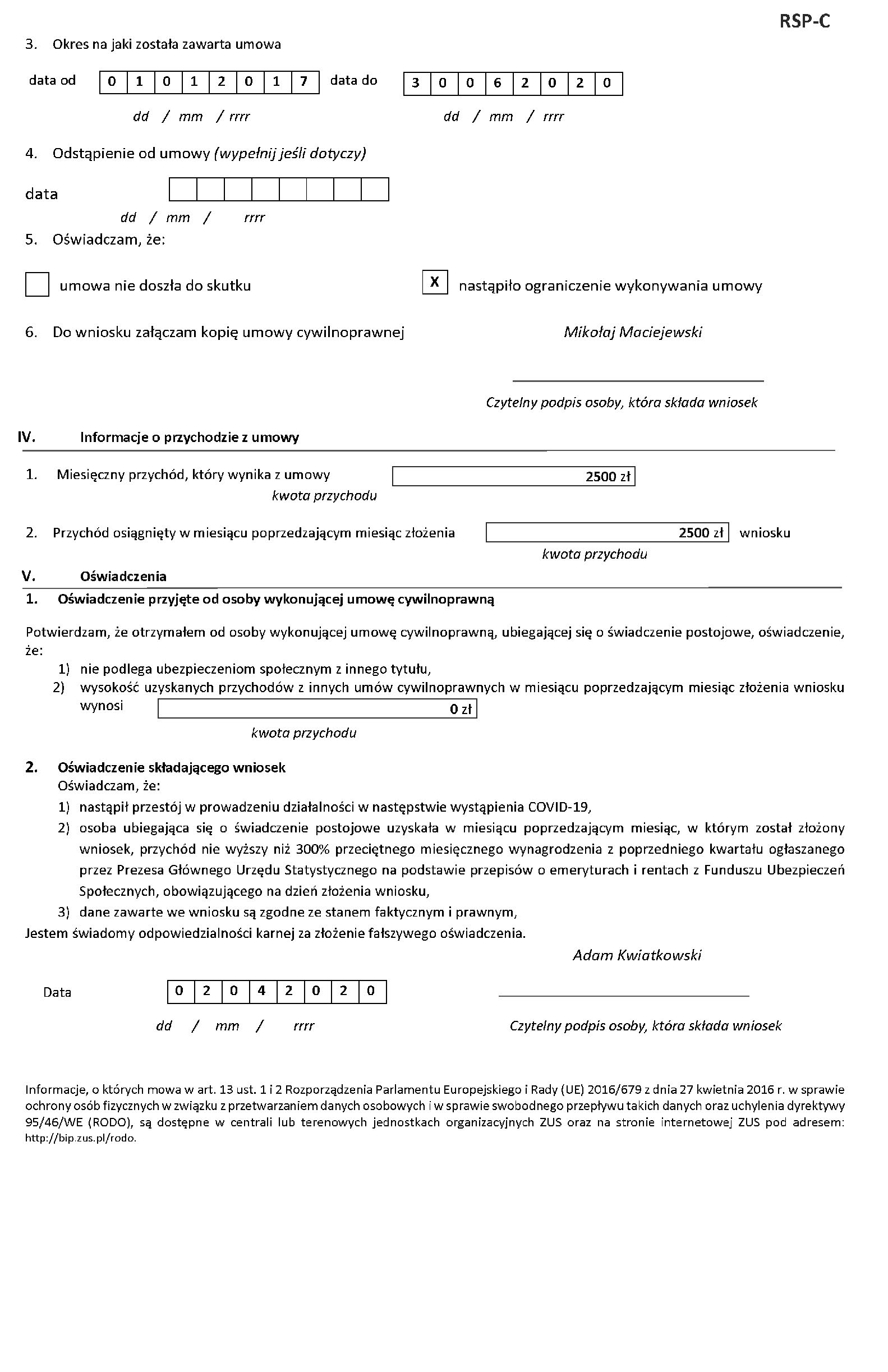

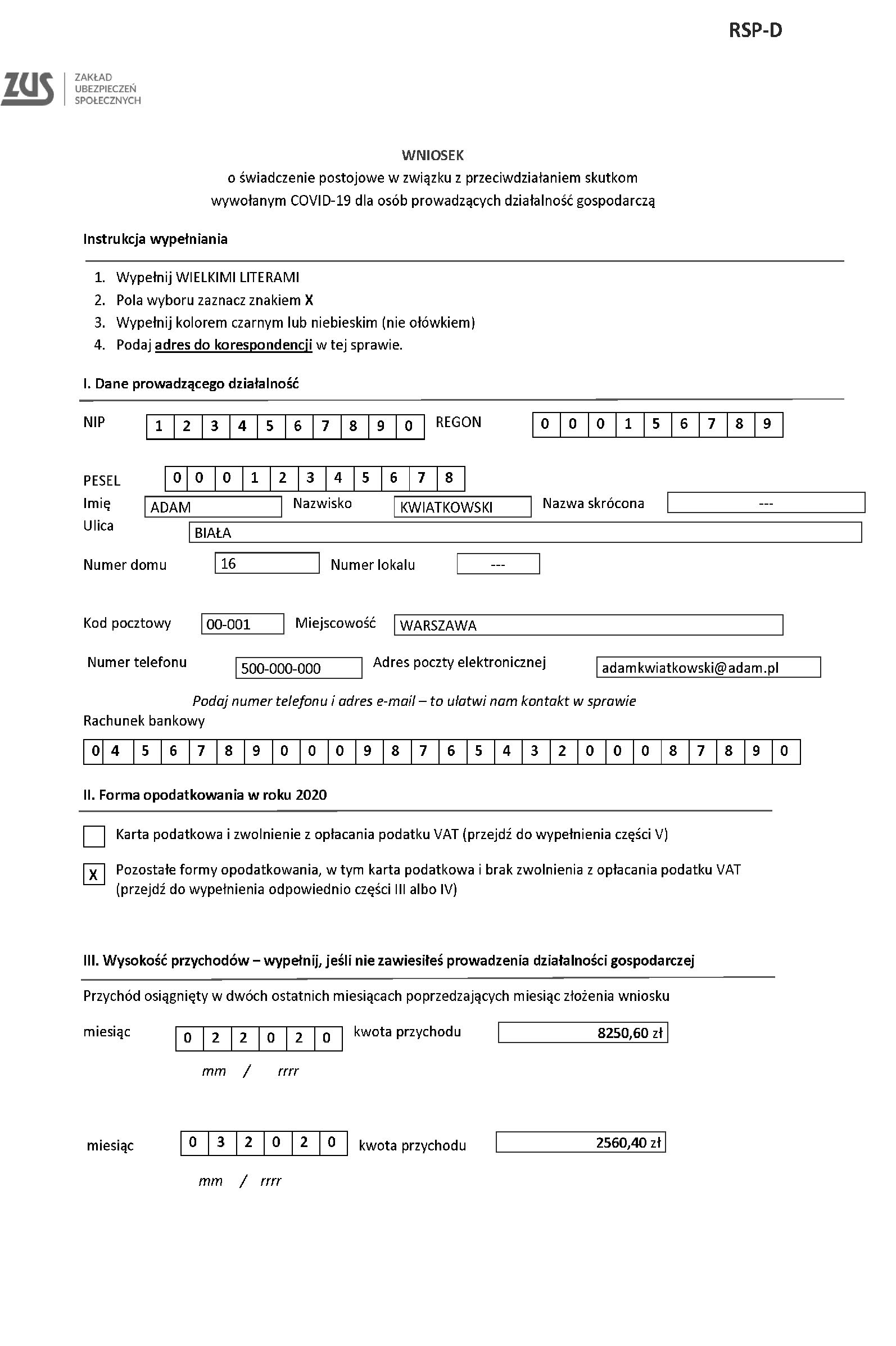

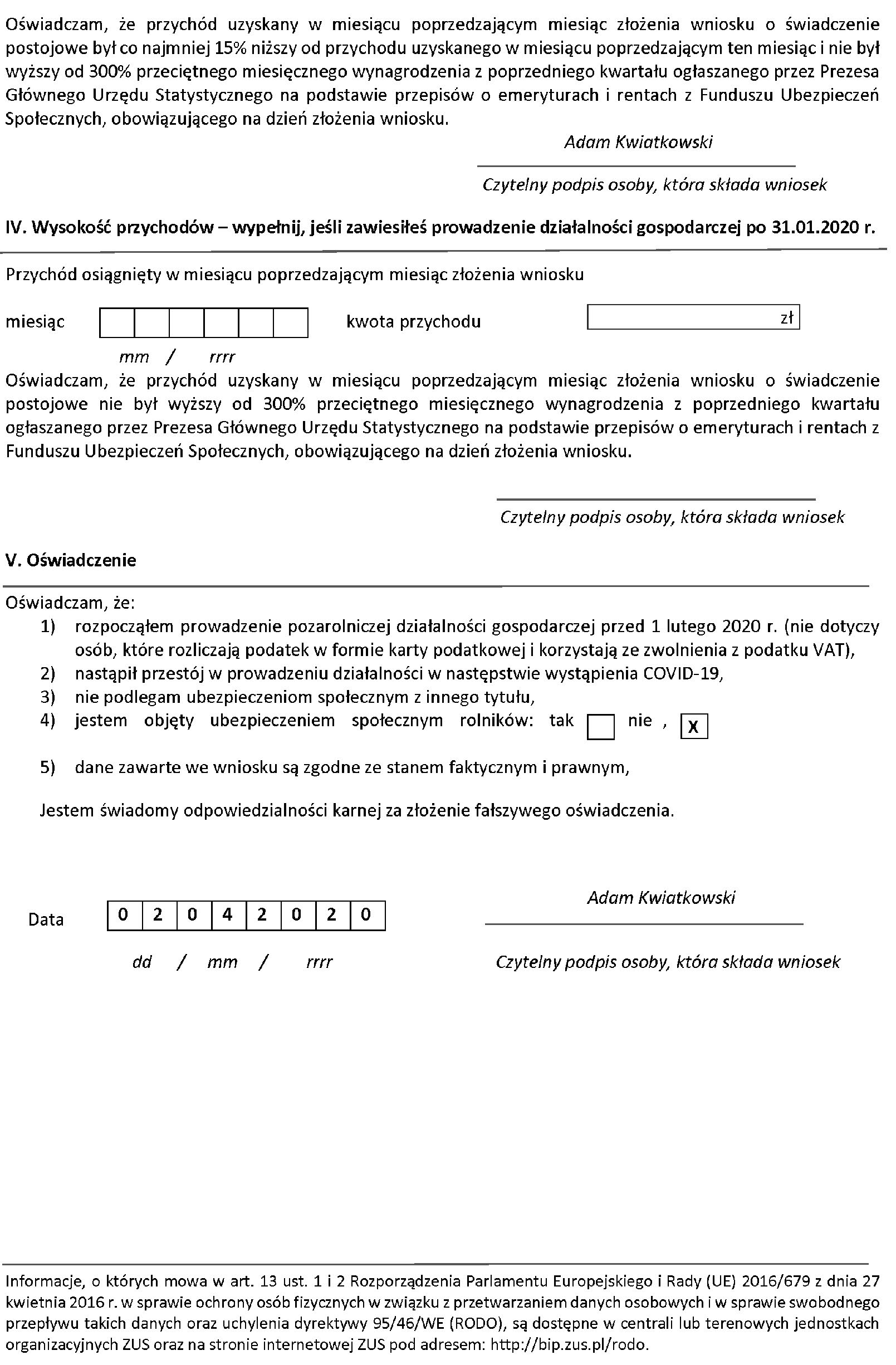

5. Świadczenie postojowe

Świadczenie postojowe przysługuje, gdy w następstwie wystąpienia COVID-19 doszło do przestoju w prowadzeniu działalności przez:

- osobę prowadzącą pozarolniczą działalność gospodarczą albo

- zleceniodawcę lub zamawiającego, z którymi została zawarta umowa cywilnoprawna (art. 15zq ustawy o COVID-19).

Świadczenie postojowe przysługuje ww. osobom zamieszkującym na terytorium Polski, jeżeli są:

- obywatelami Polski lub

- posiadają prawo pobytu lub prawo stałego pobytu na terytorium Polski obywatelami państw członkowskich Unii Europejskiej, państw członkowskich Europejskiego Porozumienia o Wolnym Handlu (EFTA) - strony umowy o Europejskim Obszarze Gospodarczym lub Konfederacji Szwajcarskiej, lub

- cudzoziemcami legalnie przebywającymi na terytorium Polski.

W przypadku zbiegu praw do więcej niż jednego świadczenia postojowego przysługuje jedno świadczenie postojowe.

W celu przyznania świadczenia przedsiębiorca składa wniosek bezpośrednio do ZUS, a osoba zatrudniona za pośrednictwem podmiotu zatrudniającego - najpóźniej w terminie 3 miesięcy od miesiąca, w którym został zniesiony ogłoszony stan epidemii. ZUS wypłaca świadczenie postojowe niezwłocznie po wyjaśnieniu ostatniej okoliczności niezbędnej do jego przyznania. Wypłata świadczenia postojowego następuje w formie bezgotówkowej na wskazany rachunek płatniczy osoby uprawnionej prowadzony w kraju lub wydany w kraju instrument płatniczy.

Ze świadczenia postojowego nie dokonuje się potrąceń i egzekucji. Świadczenie to jest w 2020 r. zwolnione z podatku dochodowego od osób fizycznych.

Osoba, która nienależnie pobrała świadczenie postojowe, jest zobowiązana do jego zwrotu wraz z odsetkami ustawowymi za opóźnienie, w wysokości i na zasadach określonych przepisami prawa cywilnego.

Za nienależnie pobrane świadczenie postojowe uważa się świadczenie:

- przyznane lub wypłacone na podstawie fałszywych oświadczeń lub dokumentów albo w innych przypadkach świadomego wprowadzenia w błąd przez osobę pobierającą świadczenie bądź odpowiednio zleceniodawcę lub zamawiającego;

- wypłacone osobie innej niż osoba uprawniona, z przyczyn niezależnych od ZUS.

ZUS może odmówić prawa do świadczenia postojowego, co następuje w drodze decyzji. Od decyzji o odmowie prawa do świadczenia postojowego przysługuje odwołanie do właściwego sądu w terminie i według zasad określonych w Kodeksie postępowania cywilnego dla postępowań w sprawach z zakresu ubezpieczeń społecznych.

Tabela 3. Podmioty uprawnione do świadczenia postojowego i warunki jego przyznania/wypłaty

| Podmiot uprawniony | Warunki, jakie należy spełnić | Kwota świadczenia postojowego | Gdzie złożyć wniosek |

| Osoba prowadząca pozarolniczą działalność | rozpoczęcie prowadzenia pozarolniczej działalności gospodarczej przed 1 lutego 2020 r. i: a) osoba nie zawiesiła prowadzenia pozarolniczej działalności gospodarczej oraz przychód z prowadzenia pozarolniczej działalności gospodarczej w rozumieniu przepisów o podatku dochodowym od osób fizycznych uzyskany w miesiącu poprzedzającym miesiąc złożenia wniosku o świadczenie postojowe był o co najmniej 15% niższy od przychodu uzyskanego w miesiącu poprzedzającym ten miesiąc i nie był wyższy od 300% przeciętnego miesięcznego wynagrodzenia z poprzedniego kwartału ogłaszanego przez Prezesa GUS na podstawie przepisów o emeryturach i rentach z FUS, obowiązującego na dzień złożenia wniosku; b) osoba zawiesiła prowadzenie pozarolniczej działalności gospodarczej po 31 stycznia 2020 r. oraz przychód z prowadzenia pozarolniczej działalności gospodarczej w rozumieniu przepisów o podatku dochodowym od osób fizycznych uzyskany w miesiącu poprzedzającym miesiąc, w którym został złożony wniosek o świadczenie postojowe, nie był wyższy od 300% przeciętnego miesięcznego wynagrodzenia z poprzedniego kwartału ogłaszanego przez Prezesa GUS na podstawie przepisów o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych, obowiązującego na dzień złożenia wniosku. | 80% kwoty minimalnego wynagrodzenia za pracę obowiązującego w 2020 r. (2080 zł) | ZUS (wniosek przekazuje samodzielnie osoba uprawniona) |

|

| Wymagania określone w ww. pkt a i b nie dotyczą osoby prowadzącej pozarolniczą działalność gospodarczą, do której mają zastosowanie przepisy dotyczące zryczałtowanego podatku dochodowego w formie karty podatkowej i która korzystała ze zwolnienia sprzedaży od podatku od towarów i usług na podstawie art. 113 ust. 1 i 9 ustawy z 11 marca 2004 r. o podatku od towarów i usług. | 50% kwoty minimalnego wynagrodzenia za pracę obowiązującego w 2020 r. (1300 zł) |

|

| Osoba wykonująca umowę cywilnoprawną |

| 80% kwoty minimalnego wynagrodzenia za pracę ustalanego na podstawie przepisów o minimalnym wynagrodzeniu za pracę, obowiązującego w 2020 r. (2080 zł). W przypadku gdy suma przychodów z umów cywilnoprawnych w rozumieniu przepisów o podatku dochodowym od osób fizycznych uzyskana w miesiącu poprzedzającym miesiąc, w którym został złożony wniosek o świadczenie postojowe wynosi mniej niż 50% kwoty minimalnego wynagrodzenia za pracę obowiązującego w 2020 r. (1300 zł), świadczenie postojowe przysługuje w wysokości sumy wynagrodzeń z tytułu wykonywania tych umów cywilnoprawnych. | ZUS (wniosek przekazuje zleceniodawca lub zamawiający) |

Wniosek o świadczenie postojowe dla osoby zatrudnionej na podstawie umowy cywilnoprawnej

Wniosek o świadczenie postojowe dla osoby prowadzącej działalność gospodarczą

6. Dofinansowanie dla przedsiębiorcy niezatrudniającego pracowników

Starosta może, na podstawie zawartej umowy, przyznać przedsiębiorcy będącemu osobą fizyczną niezatrudniającemu pracowników dofinansowanie części kosztów prowadzenia działalności gospodarczej w przypadku spadku obrotów gospodarczych w następstwie wystąpienia COVID-19 (art. 15zzc ustawy o COVID-19).

| Spadek obrotów gospodarczych do celów uzyskania wsparcia - zmniejszenie sprzedaży towarów lub usług w ujęciu ilościowym lub wartościowym obliczone jako stosunek łącznych obrotów w ciągu dowolnie wskazanych 2 kolejnych miesięcy kalendarzowych, przypadających w okresie po 1 stycznia 2020 r. do dnia poprzedzającego dzień złożenia wniosku o przyznanie dofinansowania, w porównaniu do łącznych obrotów z analogicznych 2 kolejnych miesięcy kalendarzowych roku poprzedniego; za miesiąc uważa się także 30 kolejno po sobie następujących dni kalendarzowych, w przypadku gdy dwumiesięczny okres porównawczy rozpoczyna się w trakcie miesiąca kalendarzowego, to jest w dniu innym niż pierwszy dzień danego miesiąca kalendarzowego. |

Omawiane wsparcie:

- może zostać przyznane na okres nie dłuższy niż 3 miesiące, jednak z możliwością wydłużenia w zależności od sytuacji epidemicznej;

- jest wypłacane w okresach miesięcznych, po złożeniu przez przedsiębiorcę oświadczenia o prowadzeniu działalności w danym miesiącu, za który dofinansowanie jest wypłacane.

Wniosek o dofinansowanie przedsiębiorca składa do powiatowego urzędu pracy właściwego ze względu na miejsce prowadzenia działalności gospodarczej w terminie 14 dni od dnia ogłoszenia naboru przez dyrektora powiatowego urzędu pracy. Przedsiębiorca ubiegający się o pomoc w tej formie musi ponadto oświadczyć we wniosku, m.in. że:

- nie istnieją przesłanki do ogłoszenia upadłości przedsiębiorcy, o których mowa w art. 11 lub art. 13 ust. 3 ustawy z dnia 28 lutego 2003 r. - Prawo upadłościowe;

- nie posiada zaległości w regulowaniu zobowiązań podatkowych, składek na ubezpieczenia społeczne, ubezpieczenie zdrowotne, Fundusz Gwarantowanych Świadczeń Pracowniczych, Fundusz Pracy lub Fundusz Solidarnościowy do końca III kwartału 2019 r.;

- dofinansowanie przeznaczy na koszty prowadzenia działalności gospodarczej.

Przedsiębiorca jest zobowiązany do prowadzenia działalności gospodarczej przez okres, na który zostało przyznane dofinansowanie, oraz, po zakończeniu dofinansowania, przez okres równy temu okresowi.

Dofinasowanie wykorzystane niezgodnie z przeznaczeniem podlega zwrotowi, bez odsetek, w terminie 30 dni od dnia doręczenia wezwania starosty.

Przedsiębiorca nie może otrzymać dofinansowania w części, w której te same koszty prowadzenia działalności gospodarczej zostały albo zostaną sfinansowane z innych środków publicznych.

Tabela 4. Wysokość dofinansowania działalności przedsiębiorcy w zależności od spadku obrotów

| Spadek obrotów o: | Wysokość dofinansowania |

| co najmniej 30% | 50% kwoty minimalnego wynagrodzenia miesięcznie (1300 zł) |

| co najmniej 50% | 70% kwoty minimalnego wynagrodzenia miesięcznie (1820 zł) |

| co najmniej 80% | 90% kwoty minimalnego wynagrodzenia miesięcznie (2340 zł) |

7. Pożyczka dla mikroprzedsiębiorcy z Funduszu Pracy

W celu przeciwdziałania negatywnym skutkom COVID-19 starosta może, na podstawie umowy, udzielić ze środków Funduszu Pracy jednorazowo pożyczki na pokrycie bieżących kosztów prowadzenia działalności gospodarczej mikroprzedsiębiorcy, który prowadził działalność gospodarczą przed 1 marca 2020 r. (art. 15 zzd ustawy o COVID - 19). Wniosek o pożyczkę taki przedsiębiorca składa do powiatowego urzędu pracy właściwego ze względu na miejsce prowadzenia działalności gospodarczej, po ogłoszeniu naboru przez dyrektora powiatowego urzędu pracy. We wniosku o pożyczkę mikroprzedsiębiorca oświadcza o stanie zatrudnienia na 29 lutego 2020 r. w przeliczeniu na pełny wymiar czasu pracy.

Pożyczka:

- może być udzielona do wysokości 5000 zł;

- jest oprocentowana stałym procentem i wynosi w skali roku 0,05 stopy redyskonta weksli przyjmowanych przez NBP;

- podlega spłacie w okresie nie dłuższym niż 12 miesięcy, z karencją w spłacie kapitału wraz z odsetkami przez okres 3 miesięcy od dnia udzielenia pożyczki; możliwe jest przedłużenie okresu spłaty pożyczki w zależności od sytuacji epidemicznej;

- na wniosek przedsiębiorcy podlega umorzeniu wraz z odsetkami, pod warunkiem że przez okres 3 miesięcy od dnia jej udzielenia nie zmniejszy stanu zatrudnienia w przeliczeniu na pełny wymiar czasu pracy w stosunku do stanu zatrudnienia na 29 lutego 2020 r.; we wniosku o umorzenie mikroprzedsiębiorca oświadcza o niezmniejszeniu stanu zatrudnienia.

Formą zabezpieczenia spłaty udzielonej pożyczki jest weksel własny in blanco lub inna forma zabezpieczenia ustalona przez strony umowy.

8. Zwolnienie ze składek ZUS

W ramach tzw. tarczy antykryzysowej dla najmniejszych płatników składek przewidziano 3-miesięczne zwolnienie z obowiązku ich opłacenia. Okres ten może zostać wydłużony na mocy rozporządzenia Rady Ministrów - z uwzględnieniem okresu obowiązywania stanu zagrożenia epidemicznego lub stanu epidemii oraz ich skutków. Zwolnienie dotyczy nieopłaconych za okres od 1 marca do 31 maja 2020 r. należności na:

- ubezpieczenia społeczne (bez różnicy, czy są to ubezpieczenia obowiązkowe czy dobrowolne),

- ubezpieczenie zdrowotne,

- Fundusz Pracy i Fundusz Solidarnościowy,

- Fundusz Gwarantowanych Świadczeń Pracowniczych oraz

- Fundusz Emerytur Pomostowych.

8.1. Płatnicy składek zgłaszający do 9 ubezpieczonych

Zgodnie z ustawą o COVID-19, 3-miesięczne (z możliwością przedłużenia) zwolnienie z opłacania składek dotyczy wszystkich płatników, którzy na 29 lutego 2020 r. zgłaszali do ubezpieczeń społecznych mniej niż 10 ubezpieczonych (oraz byli zgłoszeni jako płatnicy składek przed 1 lutego 2020 r.).

Oznacza to, że ze zwolnienia skorzystają najmniejsi płatnicy, spełniający kryterium liczby osób ubezpieczonych. W uchwalonej ustawie o COVID-19 nie ma mowy o tym, że rozwiązanie przewidziano tylko dla mikroprzedsiębiorców. Podmiot korzystający ze zwolnienia musi być (co oczywiste) płatnikiem składek, natomiast nie musi (chociaż może) być przedsiębiorcą w rozumieniu ustawy - Prawo przedsiębiorców. Ze zwolnienia zasadniczo skorzystają zatem m.in.:

- osoby prowadzące działalność pozarolniczą i działalność gospodarczą,

- spółki cywilne,

- spółki prawa handlowego, m.in. spółki z o.o.,

- spółki osobowe (jawne, komandytowe, partnerskie),

- inne jednostki organizacyjne, m.in. stowarzyszenia, fundacje, NGOsy,

- pod warunkiem że na 29 lutego 2020 r. podmioty te spełniały kryterium liczby osób zgłoszonych do ubezpieczeń społecznych, tj. nie więcej niż 10 ubezpieczonych, i były zgłoszone w ZUS jako płatnicy składek przed 1 lutego 2020 r.

Zgodnie z Komunikatem Komisji Europejskiej z 19 marca 2020 r. Tymczasowe ramy środków pomocy państwa w celu wsparcia gospodarki w kontekście trwającej epidemii COVID-19 i art. 2 pkt 18 Rozporządzenia Komisji (UE) NR 651/2014 z 17 czerwca 2014 r., uznające niektóre rodzaje pomocy za zgodne z rynkiem wewnętrznym w zastosowaniu art. 107 i 108 Traktatu), pomoc publiczna może być udzielona wyłącznie przedsiębiorcy, który na 31 grudnia 2019 r. nie znajdował się w trudnej sytuacji w rozumieniu przepisów unijnych, ale który później napotkał trudności lub znalazł się w trudnej sytuacji z powodu epidemii COVID-19.

WAŻNE!

Zwolnienie z opłacenia składek ZUS za okres od marca do maja 2020 r. dotyczy wszystkich płatników składek, którzy na 29 lutego 2020 r. zgłaszali do ubezpieczeń społecznych mniej niż 10 osób i byli zgłoszeni w ZUS jako płatnicy składek przed 1 lutego 2020 r.

PRZYKŁAD

Spółka z o.o. prowadzi działalność od 1 stycznia 2018 r. Do 31 stycznia 2020 r. zatrudniała na podstawie umowy o pracę 12 osób. Od 1 lutego 2020 r. rozwiązała stosunek pracy z 3 osobami - z upływem okresów, na które były zawarte umowy o pracę. Na 29 lutego 2020 r. nadal zgłaszała do ubezpieczeń społecznych 9 osób (pracowników). Podmiot ten ma prawo do zwolnienia z opłacenia składek za zatrudnione osoby za okres od 1 marca do 31 maja 2020 r.

PRZYKŁAD

Stowarzyszenie rejestrowe zostało zgłoszone jako płatnik składek w ZUS od 1 grudnia 2019 r. Do ubezpieczeń społecznych zostało wówczas zgłoszonych 8 pracowników i osoby te nadal są zarejestrowane w ZUS. Oprócz tego stowarzyszenie od 1 stycznia 2020 r. zatrudniło dodatkowo 7 zleceniobiorców. Jeden ze zleceniobiorców podlega ubezpieczeniom w pełnym zakresie (ubezpieczenia społeczne i ubezpieczenie zdrowotne), czterech - tylko ubezpieczeniu zdrowotnemu (ze względu na zbieg tytułu z pełnoetatowym zatrudnieniem w innym podmiocie), a dwóch - w ogóle nie zostało zgłoszonych do ZUS (zleceniobiorcy w wieku do 26 lat będący studentami).

Stowarzyszenie spełnia warunki do skorzystania ze zwolnienia ze składek na mocy art. 31zo ust. 1 ustawy o COVID-19, ponieważ:

-

obecnie jest płatnikiem składek,

-

na 1 lutego 2020 r. był zgłoszony w ZUS jako płatnik składek,

-

na 29 lutego 2020 r. zgłosił do ubezpieczeń społecznych mniej niż 10 osób (zgłoszonych było 8 pracowników i 1 zleceniobiorca objęty obowiązkiem ubezpieczeń społecznych).

Analizując brzmienie art. 31zo ust. 1 ustawy o COVID należy uznać, że zwolnienie dotyczy zarówno składek za osoby podlegające ubezpieczeniom społecznym i ubezpieczeniu zdrowotnemu (pracownicy i zleceniobiorca) jak i osób podlegających wyłącznie ubezpieczeniu zdrowotnemu (zleceniobiorcy).

W przypadku omawianej grupy płatników zwolnieniu podlegają należności z tytułu składek za wszystkie osoby ubezpieczone - w przypadku płatników składek, którzy zgłaszają do ubezpieczeń ubezpieczonych (innych niż tylko osoba prowadząca działalność pozarolniczą) ustawa o COVID-19 nie wprowadza żadnych dodatkowych kryteriów. Zwolnieniem są zatem objęte należności m.in. za:

- pracowników,

- zleceniobiorców podlegających ubezpieczeniom społecznym i ubezpieczeniu zdrowotnemu,

- zleceniobiorców podlegających wyłącznie ubezpieczeniu zdrowotnemu,

- osoby wykonujące pracę nakładczą (chałupników),

- osoby współpracujące,

- osoby prowadzące działalność gospodarczą.

Warto zwrócić uwagę, że w omawianym przypadku zwolnienie ze składek ZUS na podstawie art. 31zo ust. 1 ustawy o COVID-19, za przedsiębiorcę, który opłaca składki na własne ubezpieczenia, nie jest uwarunkowane kryterium dochodowym. Płatnik składek zgłaszający w ZUS ubezpieczonych w ogóle nie musi deklarować kwoty przychodu we wniosku o zwolnienie z opłacania składek (zob. wzór poniżej). Ta pozycja wniosku jest przeznaczona wyłącznie dla płatników opłacających składki tylko na własne ubezpieczenia.

PRZYKŁAD

Jan B. od 2016 r. prowadzi działalność gospodarczą. Do ubezpieczeń społecznych zgłasza siebie (z kodem tytułu ubezpieczenia 05 10 00) oraz swoją żonę jako osobę współpracującą przy prowadzeniu działalności (z kodem 05 11 00). Na mocy art. 31zo ust. 1 ustawy o COVID-19 Jan B. może skorzystać ze zwolnienia z opłacania składek za siebie i żonę za okres od marca do maja 2020 r.

8.2. Osoby opłacające składki wyłącznie na własne ubezpieczenia

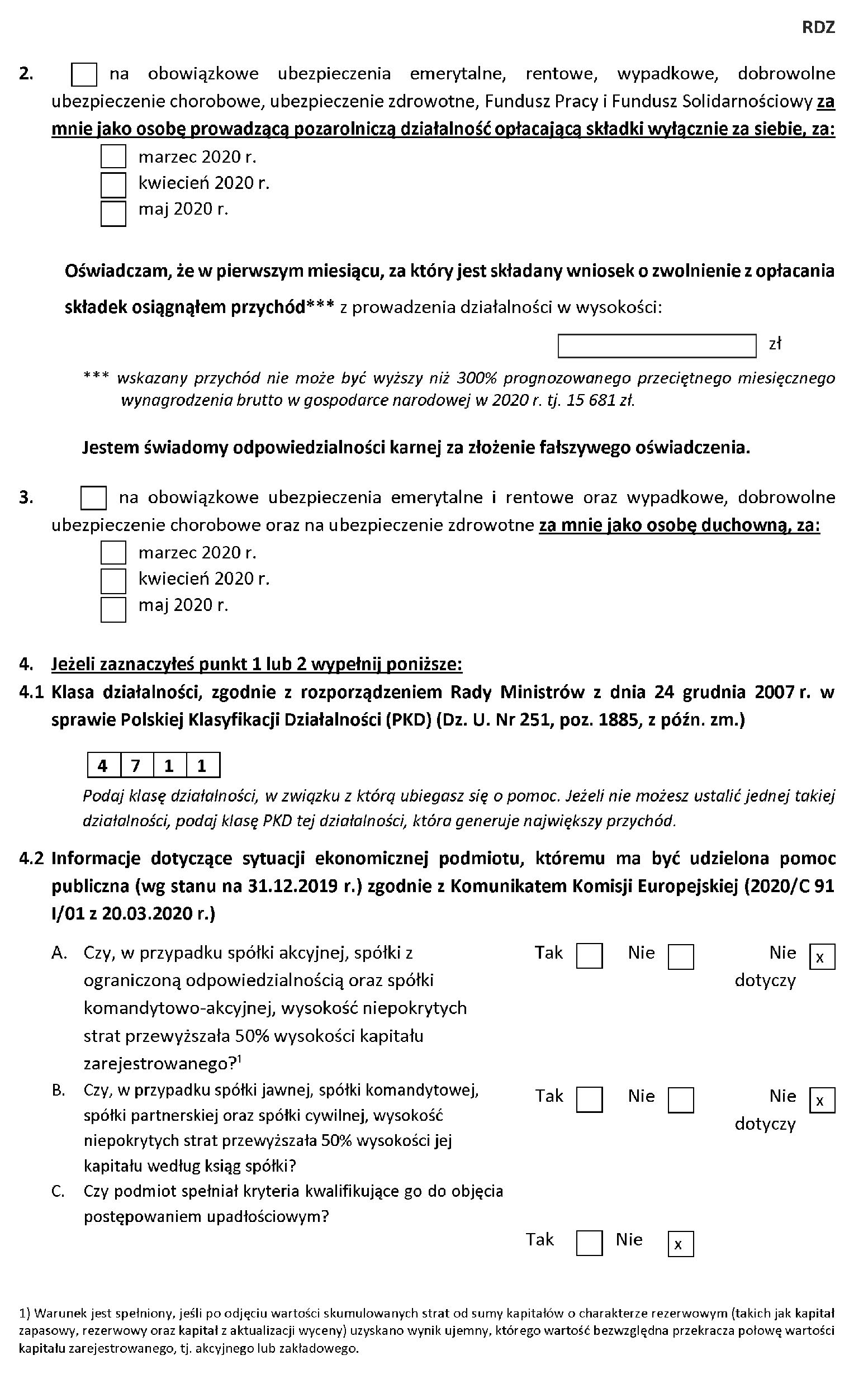

Ustawa o COVID-19 różnicuje prawo do zwolnienia z obowiązku opłacania składek należnych za osobę prowadzącą działalność pozarolniczą - w innej sytuacji są osoby, które opłacają składki za siebie i za innych ubezpieczonych, a w innej osoby opłacające składki wyłącznie na własne ubezpieczenia. W przypadku tych drugich ustawa o COVID-19 wprowadza kryterium dochodowe, którego spełnienie warunkuje możliwość skorzystania ze zwolnienia (art. 31zo ust. 2 ustawy o COVID-19).

WAŻNE!

Kryterium dochodowe warunkujące możliwość skorzystania ze zwolnienia ze składek za osobę prowadzącą działalność pozarolniczą dotyczy tylko osób - płatników opłacających składki wyłącznie na własne ubezpieczenia.

Zgodnie z art. 31zo ust. 2 ustawy o COVID-19, osoba prowadząca działalność pozarolniczą i opłacająca składki ZUS wyłącznie na własne ubezpieczenia może zostać zwolniona z ich opłacenia za okres od marca do maja 2020 r. (także z możliwością przedłużenia), jeżeli:

- prowadziła działalność przed 1 lutego 2020 r. oraz

- przychód z tej działalności w rozumieniu przepisów o podatku dochodowym od osób fizycznych uzyskany w pierwszym miesiącu, za który jest składany wniosek o zwolnienie z opłacania składek, nie był wyższy niż 300% prognozowanego przeciętnego wynagrodzenia miesięcznego w 2020 r., tj. nie przekroczył 15 681 zł (5227 zł x 300%).

Za przychód z pozarolniczej działalności gospodarczej uważane są kwoty należne, choćby nie zostały faktycznie otrzymane, po wyłączeniu wartości zwróconych towarów, udzielonych bonifikat i skont. U podatników dokonujących sprzedaży towarów i usług opodatkowanych podatkiem od towarów i usług za przychód z tej sprzedaży uważa się przychód pomniejszony o należny podatek od towarów i usług.

PRZYKŁAD

Paulina B. prowadzi od 2017 r. jednoosobową działalność gospodarczą w zakresie doradztwa podatkowego. W marcu 2020 r. jej przychód uzyskany z tej z działalności i zadeklarowany do celów podatkowych wyniósł ponad 20 tys. zł. Paulina B. nie może zatem skorzystać ze zwolnienia ze składek ZUS na własne ubezpieczenia należnych za marzec 2020 r.

Załóżmy, że w kwietniu jej przychody uległy obniżeniu i wyniosły mniej niż próg przychodu określony w ustawie o COVID-19 (15 681 zł). Przedsiębiorczyni może w tej sytuacji złożyć wniosek o zwolnienie z obowiązku opłacania składek ZUS należnych za okres od kwietnia do maja 2020 r. Próg przychodowy musi być bowiem zachowany w pierwszym miesiącu, którego ma dotyczyć zwolnienie. Nie musi to być koniecznie marzec 2020 r., może to być także późniejszy miesiąc - kwiecień lub maj br. Okres zwolnienia, z którego będzie mogła skorzystać osoba prowadząca działalność pozarolniczą, będzie wówczas oczywiście odpowiednio krótszy.

Za osoby prowadzące działalność pozarolniczą, które mogą skorzystać ze zwolnienia na powyższych zasadach, ustawa o COVID-19 uznaje:

- osoby prowadzące działalność gospodarczą na podstawie przepisów ustawy - Prawo przedsiębiorców lub innych przepisów szczególnych,

- twórców i artystów,

- osobę prowadzącą działalność w zakresie wolnego zawodu,

- wspólników jednoosobowych spółek z o.o. oraz wspólników spółek jawnych, komandytowych i partnerskich,

- osoby prowadzące publiczną lub niepubliczną szkołę, inną formę wychowania przedszkolnego, placówkę lub ich zespół, na podstawie przepisów ustawy - Prawo oświatowe.

Zwolnienie z opłacenia składek za osobę prowadzącą działalność pozarolniczą dotyczy wszystkich rodzajów należności na rzecz ZUS (ubezpieczenia społeczne, ubezpieczenie zdrowotne, Fundusz Pracy z Funduszem Solidarnościowym, FEP), niezależnie od tego, czy dana osoba jest objęta obowiązkiem ubezpieczeń społecznych, czy opłaca za siebie tylko składkę zdrowotną.

PRZYKŁAD

Załóżmy, że Jan B. z poprzedniego przykładu prowadzi działalność gospodarczą samodzielnie, bez pomocy żony. Nikogo, oprócz siebie, nie zgłasza do ZUS i opłaca składki wyłącznie na własne ubezpieczenia. Przychód uzyskany z działalności gospodarczej w marcu 2020 r. nie przekracza granicznej kwoty 15 681 zł. W tej sytuacji przedsiębiorca może skorzystać ze zwolnienia z opłacania składek ZUS za okres od marca do maja 2020 r. Dla prawa do skorzystania zwolnienia nie ma obecnie znaczenia wysokość przychodu uzyskana w kwietniu lub maju 2020 r.

Wariant I

Jan B. opłaca za siebie składki na ubezpieczenia społeczne i ubezpieczenie zdrowotne oraz na Fundusz Pracy z FS (jest to jedyny tytuł do ubezpieczeń Jana B.). Zwolnienie dotyczy wszystkich rodzajów należności, do których opłacenia jest zobowiązany przedsiębiorca.

Wariant II

Jan B. Opłaca za siebie tylko obowiązkową składkę zdrowotną (poza działalnością jest także zatrudniony na podstawie pełnoetatowej umowy o pracę). Zwolnienie w tym przypadku obejmuje należności na ubezpieczenie zdrowotne przedsiębiorcy.

PRZYKŁAD

Anna C. jest wspólnikiem spółki jawnej. Spółka jawna działa nieprzerwanie od 2018 r. W takim samym okresie Anna C. jest zgłoszona do ubezpieczeń społecznych i ubezpieczenia zdrowotnego, z kodem tytułu ubezpieczenia 05 43 00. Spółka zatrudnia 7 osób zgłoszonych do ubezpieczeń społecznych (pracownicy). W tej sytuacji:

-

spółka jawna jako płatnik składek za osoby ubezpieczone (pracowników) może skorzystać ze zwolnienia z opłacania należności ZUS w okresie od marca do maja 2020 r., bez względu na wysokość przychodu, jaką uzyskuje z działalności gospodarczej,

-

Anna C., jako płatnik składek wyłącznie na własne ubezpieczenia może skorzystać ze zwolnienia, jeżeli jej przychody jako wspólnika spółki jawnej uzyskane za marzec 2020 r. mieszczą się w kryterium przychodowym (15 681 zł).

Należy pamiętać, że w omawianym przypadku płatnikiem składek za wspólniczkę spółki jawnej nie jest spółka. Anna C. jest zgłoszona w ZUS jako odrębny płatnik składek wyłącznie na własne ubezpieczenia.

W przypadku osoby prowadzącej pozarolniczą działalność i osoby z nią współpracującej zwolnieniu z obowiązku opłacania podlegają należności z tytułu składek ustalone od najniższej obowiązującej daną osobę podstawy wymiaru tych składek.

PRZYKŁAD

Paweł P. od lutego 2019 r. prowadzi działalność gospodarczą i opłaca składki wyłącznie na własne ubezpieczenia. Przedsiębiorca ten korzysta z preferencyjnych zasad oskładkowania określonych w art. 18a ustawy systemowej - w ZUS jest zgłoszony z kodem tytułu ubezpieczenia 05 70 00. Paweł P. opłaca jednak składki nie od najniższej dopuszczalnej podstawy wymiaru (30% minimalnego wynagrodzenia), ale od podstawy ustalonej na poziomie minimalnego wynagrodzenia obowiązującej w danym roku kalendarzowym.

W marcu 2020 r. firma Pawła P. nie uzyskała przychodu przekraczającego 15 681 zł, dlatego przedsiębiorca chce skorzystać ze zwolnienia ze składek ZUS za okres od marca do maja 2020 r. Musi jednak pamiętać, że w jego przypadku zwolnienie dotyczy tylko kwot obliczonych od najniższej obowiązującej go podstawy wymiaru składek (w 2020 r. 780 zł). Jeżeli Paweł P w dokumentacji rozliczeniowej za marzec, kwiecień i maj 2020 r. zadeklaruje wyższą podstawę wymiaru składek, będzie musiał opłacić nadwyżkę ponad kwoty ustalone od podstawy minimalnej. Jeżeli jednak w okresie marzec - maj 2020 r. rozliczy składki od minimalnej obowiązującej go podstawy wymiaru, zwolnienie z ich opłacenia będzie mogło objąć całą należność, na wszystkie ubezpieczenia i fundusze.

8.3. Zwolnienie ze składek ZUS - wniosek płatnika składek

Zwolnienie ze składek ZUS na podstawie ustawy COVID-19 nie jest należne z urzędu. Płatnik składek, który chce skorzystać z tej ulgi, musi o nią zawnioskować. Wniosek należy przekazać nie później niż do 30 czerwca 2020 r. Może on zostać złożony w formie dokumentu:

- papierowego albo

- elektronicznego, opatrzonego kwalifikowanym podpisem elektronicznym, podpisem zaufanym albo podpisem osobistym, za pomocą profilu informacyjnego utworzonego w systemie teleinformatycznym udostępnionym przez ZUS.

WAŻNE!

Wniosek o zwolnienie z opłacenia należności składkowych należy przekazać do ZUS najpóźniej 30 czerwca 2020 r.

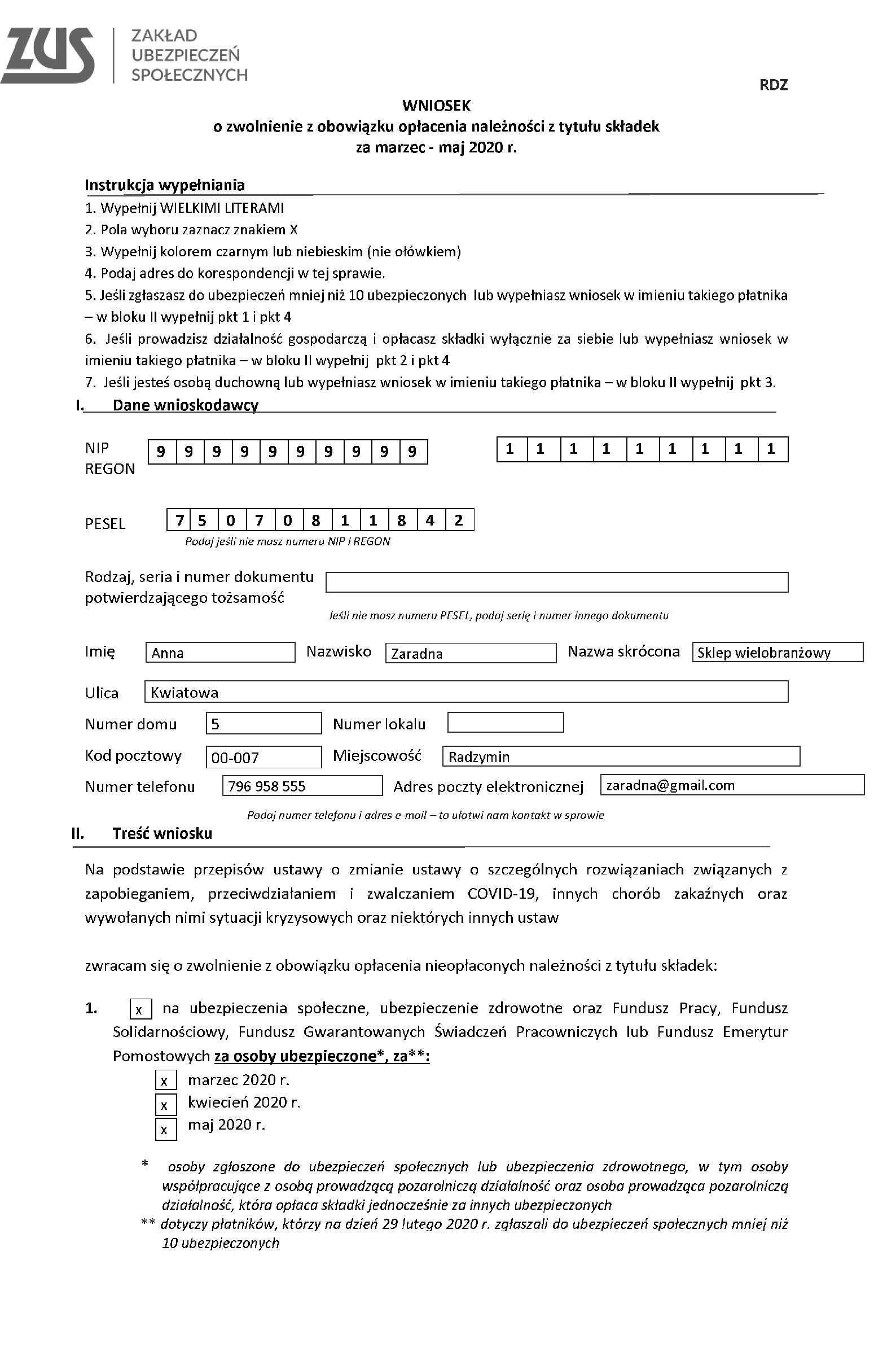

Wniosek został opracowany i udostępniony przez ZUS. Zgodnie z ustawą o COVID-19 zawiera on:

- dane płatnika składek:

- imię i nazwisko, nazwę skróconą,

- numer NIP i REGON, a jeżeli płatnikowi składek nie nadano tych numerów lub jednego z nich - numer PESEL lub serię i numer dowodu osobistego albo paszportu,

- adres do korespondencji,

- oświadczenie płatnika składek o spełnieniu kryterium przychodowego w pierwszym miesiącu, którego ma dotyczyć zwolnienie (dotyczy tylko płatników opłacających składki wyłącznie na własne ubezpieczenia),

- inne informacje niezbędne do umorzenia składek,

- podpis wnioskodawcy.

Oświadczenie o nieprzekroczeniu progu przychodowego płatnik składek składa we wniosku pod rygorem odpowiedzialności karnej. ZUS poinformuje Krajową Administrację Skarbową (KAS) o wysokości przychodu wskazanego przez płatnika składek w jego wniosku o zwolnienie z ich opłacenia. Jeżeli pomiędzy oświadczeniem płatnika a przychodem wskazanym w dokumentacji podatkowej będzie istniała rozbieżność, ZUS uzyska informację z KAS. W sytuacji gdy kryterium przychodowe nie zostało spełnione, składki za okres od marca do maja 2020 r. staną się wymagalne (nawet jeżeli wcześniej zostały przez ZUS umorzone na podstawie nieprawdziwych danych o przychodzie).

Wniosek RDZ o zwolnienie z opłacania składek za okres od marca do maja 2020 r.

8.4. Obowiązki płatnika w związku ze zwolnieniem z opłacania składek

Podstawowym obowiązkiem płatnika po złożeniu wniosku o zwolnienie z obowiązku opłacania składek jest przesłanie do ZUS pełnej, kompletnej dokumentacji rozliczeniowej. Obowiązku tego należy dopełnić terminowo - w terminach określonych w ustawie systemowej (czyli 5, 10 lub 15 dnia miesiąca za miesiąc poprzedni).

Warunkiem uzyskania zwolnienia jest przesłanie dokumentacji rozliczeniowej za marzec, kwiecień i maj 2020 r. nie później niż do 30 czerwca 2020 r. (warunek ten nie dotyczy płatników zwolnionych z obowiązku przesyłania dokumentacji rozliczeniowej do ZUS).

WAŻNE!

Płatnicy, którzy ubiegają się o zwolnienie z opłacania składek ZUS, mają obowiązek terminowo przekazać pełny, poprawny komplet dokumentacji rozliczeniowej za wszystkie osoby zgłoszone do ubezpieczeń - jeżeli nie dopełnią tego obowiązku do 30 czerwca 2020 r., nie będą mogli skorzystać ze zwolnienia.

Oczywiście żadnych składek nie należy w tej sytuacji opłacać. Trzeba pamiętać, że zwolnieniu podlegają jedynie należności nieopłacone - jeżeli płatnik wpłaci pieniądze na konto ZUS, nie będzie już mógł liczyć na ich zwrot.

WAŻNE!

Płatnicy mogą skorzystać ze zwolnienia tylko w odniesieniu do należności nieopłaconych - jeżeli składki za okresy podlegające zwolnieniu zostały opłacone z wyprzedzeniem, nie będą zwracane przez ZUS.

Omawiane zwolnienie będzie udzielane przez ZUS w trybie umorzeniowym. Jeżeli ulga zostanie płatnikowi przyznana, wówczas ZUS poinformuje go o tym fakcie (listownie, a w przypadku płatników posiadających profil na PUE ZUS - zawiadomienie będzie dostępne tylko na tym profilu).

Natomiast odmowa przyznania zwolnienia będzie następowała w drodze decyzji administracyjnej. Od tej decyzji będzie przysługiwać prawo wniesienia wniosku o ponowne rozpatrzenie sprawy (do prezesa ZUS), a dalej - skarga do sądu administracyjnego. Jest to tryb odwoławczy obowiązujący w zwykłym trybie dla decyzji, m.in. dla decyzji dotyczących umorzenia należności składkowych.

WAŻNE!

O udzieleniu zwolnienia z opłacenia składek za okres od marca do maja 2020 r. płatnik zostanie zawiadomiony przez ZUS, natomiast w sprawie odmowy udzielenia ulgi ZUS wyda decyzję administracyjną.

Warto pamiętać, że zwolnienie z obowiązku opłacenia składek ZUS nie powoduje negatywnych konsekwencji dla osób ubezpieczonych. Należne składki zostaną zapisane na ich kontach w ZUS - temu m.in. służy obowiązek złożenia dokumentacji rozliczeniowej przez płatnika. Również nieopłacone w związku ze zwolnieniem składki na dobrowolne ubezpieczenie chorobowe (np. zleceniobiorców albo osób prowadzących działalność pozarolniczą) będą traktowane jako składki opłacone. Osoba ubezpieczona zachowa prawo do świadczeń z tytułu choroby lub macierzyństwa, jeżeli 1 lutego 2020 r. podlegała ubezpieczeniu chorobowemu.

PRZYKŁAD

Barbara B. prowadząca działalność gospodarczą od 1 września 2019 r. podlegała z tego tytułu dobrowolnemu ubezpieczeniu chorobowemu. Załóżmy, że uzyskała zwolnienie z obowiązku opłacenia składek ZUS za okres od marca do maja 2020 r. na podstawie ustawy o COVID-19. Pomimo nieopłacenia składki na ubezpieczenie chorobowe przedsiębiorczyni nadal mu podlega, ponieważ podlegała mu 1 lutego 2020 r. Składki zapisane na jej koncie, lecz nieopłacone (wskutek zwolnienia), są traktowane jak składki opłacone zarówno pod kątem ustalania prawa do świadczeń (ciągłości ubezpieczenia), jak i przy obliczaniu ich wysokości (miesiące z nieopłaconymi składkami będą uwzględniane przy ustalaniu podstawy wymiaru zasiłków).

8.5. Zwolnienie ze składek ZUS - instrukcja krok po kroku

Aby skorzystać z omawianego zwolnienia z obowiązku opłacenia składek ZUS, należy wykonać następujące kroki:

Krok 1. Weryfikacja kryteriów zwolnienia

W przypadku płatnika składek - zwolnienie z opłacania wszystkich należności składkowych za okres od marca do maja 2020 r. przysługuje płatnikowi, który na 29 lutego 2020 r. zgłaszał do ubezpieczeń społecznych nie więcej niż 9 ubezpieczonych oraz był zgłoszony w ZUS jako płatnik składek przed 1 lutego 2020 r.

W przypadku osoby prowadzącej działalność pozarolniczą i opłacającej składki wyłącznie na własne ubezpieczenia - zwolnienie przysługuje, jeżeli prowadziła działalność pozarolniczą przed 1 lutego 2020 r., a przychód uzyskany z tej działalności w marcu 2020 r. nie przekroczył 15 681 zł.

Krok 2. Złożenie wniosku

Wniosek o zwolnienie z obowiązku opłacania składek można złożyć w dowolnym momencie, jednak nie później niż do 30 czerwca 2020 r.

Krok 3. Rozliczenie należnych składek

Płatnik ma obowiązek terminowo przesłać do ZUS komplet dokumentacji rozliczeniowej za marzec 2020 r. (a następnie - za kolejne miesiące), z rozliczonymi należnymi składkami za wszystkich ubezpieczonych (nie dotyczy płatników, którzy są zwolnieni z tego obowiązku). Warunkiem skorzystania ze zwolnienia jest przesłanie dokumentacji rozliczeniowej najpóźniej do 30 czerwca 2020 r. Nie należy opłacać rozliczonych składek, nawet jeżeli płatnik jeszcze nie uzyskał zgody ZUS na skorzystanie ze zwolnienia.

Krok 4. Weryfikacja zgody ZUS

Informacja z ZUS o prawie do skorzystania ze zwolnienia pojawi się w formie elektronicznej na profilu informacyjnym płatnika składek. Jeżeli nie posiada on takiego profilu - zostanie wysłana pocztą.

ZUS udzieli zwolnienia w terminie nie dłuższym niż:

- 30 dni od dnia przesłania dokumentacji rozliczeniowej za ostatni miesiąc wskazany we wniosku o zwolnienie z opłacania składek,

- 30 dni od daty, w której powinny zostać opłacone składki za ostatni miesiąc wskazany we wniosku o zwolnienie.

Krok 5. Zastosowanie środków odwoławczych od decyzji odmownej

Jeżeli płatnik otrzyma z ZUS decyzję o odmowie prawa do skorzystania ze zwolnienia, a uważa, że ta ulga jest mu należna, powinien złożyć do prezesa ZUS wniosek o ponowne rozpatrzenie sprawy - w terminie 14 dni od daty doręczenia decyzji ZUS. Informacja o prawie do wniesienia tego wniosku i terminie na jego złożenie będzie zamieszczona w decyzji ZUS.

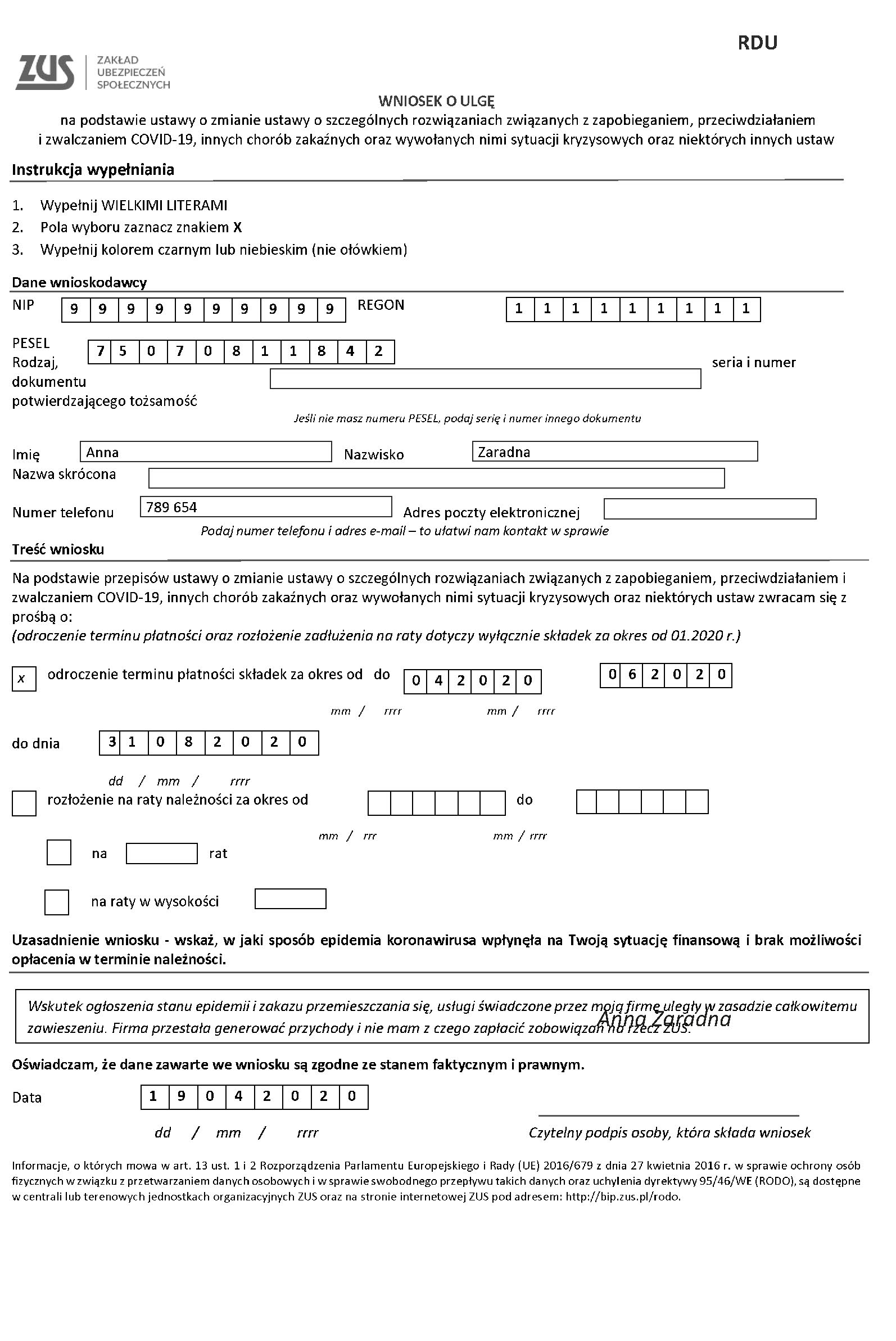

9. Odroczenie terminu płatności składek i rozłożenie zadłużenia na raty bez opłaty prolongacyjnej

Odroczenie terminu płatności składek i rozłożenie zadłużenia składkowego na raty to ulgi w spłacie ZUS, które przysługują na ogólnych zasadach wskazanych w art. 29 ustawy systemowej. Uzyskanie jednej z ww. ulg wiąże się ze zwolnieniem z obowiązku opłacenia odsetek od zadłużenia. Uzyskując jednak ulgę na ogólnych zasadach, trzeba było liczyć się z obowiązkiem opłacenia tzw. opłaty prolongacyjnej, która wynosiła połowę stawki odsetek za zwłokę.

Na mocy art. 15zb ustawy o COVID-19, w przypadku odroczenia terminu płatności składek lub rozłożenia zadłużenia składkowego na raty, nie będzie pobierana opłata prolongacyjna.

Aby skorzystać z tego rozwiązania, należy spełnić następujące warunki:

- należność, której dotyczy ulga, musi obejmować okres od stycznia 2020 r.,

- wniosek o udzielenie ulgi musi zostać złożony w czasie obowiązywania stanu zagrożenia epidemicznego albo stanu epidemii albo w okresie 30 dni następujących po ich odwołaniu.

Omawiana ulga dotyczy należności składkowych wszystkich płatników - w tym składek za przedsiębiorcę i zatrudnione przez niego osoby. Nie ma znaczenia, od kiedy płatnik prowadzi działalność, nie ma też znaczenia wielkość jego firmy ani stan zatrudnienia. Z ulgi mogą skorzystać także samozatrudnieni.

Skorzystanie z ulgi nie wyklucza możliwości skorzystania z innych form wsparcia w ramach tzw. tarczy antykryzysowej.

Dzięki uldze składki można opłacić do ZUS w dłuższym czasie. Jeśli płatnik złoży wniosek przed terminem płatności składek, nie poniesie żadnych kosztów związanych z ulgą. Jeśli wniosek złoży po terminie opłacania składek, ZUS naliczy odsetki za zwłokę na dzień złożenia wniosku.

PRZYKŁAD

Grażyna M. prowadzi zakład kosmetyczny. Ze względu na stan epidemii jej klientki masowo odwołały wizyty i firma w zasadzie przestała działać. Przedsiębiorczyni nie ma środków na opłacenie składek za styczeń, luty i marzec 2020 r.

Grażyna M. złożyła 8 kwietnia 2010 r. wniosek o rozłożenie na raty należności z tytułu składek za okres od stycznia 2020 r. (łącznie ze składką za marzec 2020 r.). We wniosku wskazała, że spłatę należności może rozpocząć od lipca 2020 r. i spłacić zadłużenie w 12 ratach. W tej sytuacji przedsiębiorczyni może uzyskać zgodę na układ ratalny obejmujący składki za styczeń i luty, od których zostaną naliczone odsetki za zwłokę na dzień złożenia wniosku (8 kwietnia 2020 r.), oraz za marzec 2020 r. (wniosek złożony przed terminem płatności, więc nie są należne odsetki za zwłokę). Od udzielonego układu ratalnego nie będzie naliczana opłata prolongacyjna.

W związku z wejściem w życie ustawy o COVID-19 modyfikacjom mogą ulec dotychczas zawarte umowy o odroczenie terminu płatności składek oraz układy ratalne. Jeżeli spełniają warunki przewidziane w omawianej ustawie - opłata prolongacyjna zostanie anulowana.

PRZYKŁAD

Przedsiębiorca 19 marca 2020 r. złożył wniosek o odroczenie terminu płatności składek za luty, marzec i kwiecień 2020 r. w trybie uproszczonym. ZUS pozytywnie rozpatrzył wniosek i odroczył płatność składek o 3 miesiące. Od zawartej z płatnikiem umowy naliczono opłatę prolongacyjną na ogólnych zasadach.

W związku z wejściem w życie ustawy o COVID-19, ZUS powiadomił płatnika o przygotowanym aneksie, w którym została anulowana opłata prolongacyjna. Ponadto płatnik składek zwrócił się do ZUS z wnioskiem o dodatkową zmianę warunków odroczenia terminu płatności, wydłużając spłatę składek o dodatkowy miesiąc. ZUS przedłużył na tej podstawie termin zapłaty każdej składki odpowiednio do 4 miesięcy, bez naliczania opłaty prolongacyjnej.

Wniosek RDU o zwolnienie z opłacania składek za okres od marca do maja 2020 r.

Wniosek o ulgę można przekazać:

- drogą elektroniczną przez PUE ZUS,

- za pośrednictwem poczty,

- osobiście w placówce ZUS - do skrzynki na dokumenty (bez kontaktu z pracownikiem ZUS).

10. Obowiązek informowania ZUS o zawartych umowach o dzieło

Ustawa o COVID-19 nakłada na płatników składek nowy, istotny obowiązek - raportowania do ZUS o każdej zawartej przez płatnika umowie o dzieło. Wielu ekspertów uważa, że w istocie przepis ten w praktyce prowadzi do oskładkowania większości tego rodzaju kontraktów, pomimo że nie wpisuje umów o dzieło wprost do katalogu tytułów ubezpieczeniowych.

Na mocy ustawy o COVID-19 do art. 36 ustawy systemowej został dodany ust. 17, zgodnie z którym płatnik składek lub osoba fizyczna zlecająca dzieło ma obowiązek poinformować ZUS o zawarciu każdej umowy o dzieło, w terminie 7 dni od dnia zawarcia tej umowy. Z tego obowiązku są wyłączone tylko umowy "własne" - zawarte z własnym pracownikiem lub wykonywane na rzecz własnego pracodawcy - te umowy jednak i tak na mocy przepisów ustawy systemowej były oskładkowane.

WAŻNE!

Od 1 stycznia 2021 r. płatnicy składek mają obowiązek informować ZUS o zawarciu każdej umowy o dzieło, w terminie 7 dni od dnia zawarcia tej umowy.

Wzór informacji o zawartych przez płatnika umowach o dzieło zostanie określony w rozporządzeniu wykonawczym.

Dane o zawartych przez płatników umowach o dzieło będą ewidencjonowane na kontach płatnika w Kompleksowym Systemie Informatycznym ZUS (KSI ZUS). Ponadto ZUS będzie udostępniał informację dotyczącą tych umów Krajowej Administracji Skarbowej.

Omawiana zmiana nie jest ograniczona czasowo i została na stałe wprowadzona do ustawy systemowej. Ma ona dalekosiężne skutki dla płatników.

Dotychczas (i formalnie - nadal) umowy o dzieło są kontraktami niestanowiącymi tytułu do ubezpieczeń społecznych. Nie odprowadza się od nich żadnych składek do ZUS (z wyjątkiem umów zawartych z własnym pracownikiem lub wykonywanych na rzecz własnego pracodawcy).

Praktyka wskazuje jednak, że ZUS bardzo często, w toku kontroli płatników, kwestionował rzeczywisty charakter umów o dzieło i uznawał je za umowy zlecenia. Zgodnie z utrwalonym orzecznictwem sądów powszechnych i Sądu Najwyższego ZUS ma prawo sprawdzać, czy umowy nazywane przez płatników "umowami o dzieło" faktycznie spełniają przesłanki, aby uznać je za takie kontrakty (por. np. orzeczenia z 21 marca 2013 r., III CSK 216/12; z 3 października 2013 r., II UK 103/13, OSNP 2014/9/134; z 14 listopada 2013 r., II UK 115/13; z 6 sierpnia 2014 r., II UK 566/13; z 28 kwietnia 2014 r., V CK 379/03, M. Prawn. 2004/11/486; i z 25 listopada 2010 r., I CSK 703/09).

Bardzo wiele postępowań kontrolnych prowadzonych przez ZUS rozpoczynało się od prośby o przekazanie wykazu zawartych przez płatnika umów o dzieło, a kończyło uznaniem wielu z nich, lub nawet wszystkich, za umowy zlecenia. Oczywiście wiązało się to z ustaleniem należności składkowej od takich umów oraz zobowiązaniem płatnika do ich rozliczenia i uregulowania powstałego w ten sposób zadłużenia.

Obecnie ZUS będzie posiadał i gromadził dane o wszystkich zawartych przez płatników (a także przez osoby fizyczne) umowach o dzieło. Aby zbadać rzeczywisty charakter umowy, nie będzie konieczności wszczynania postępowania kontrolnego, którego prowadzenie jest obwarowane licznymi ograniczeniami wynikającymi z ustawy - Prawo przedsiębiorców. W nieodległym czasie można spodziewać się licznych postępowań administracyjnych (wyjaśniających), w toku których będą badane umowy o dzieło. Dotychczasowa praktyka ZUS wskazuje że wiele z nich, na mocy decyzji administracyjnej, może zostać "przekwalifikowanych" na umowy zlecenia. Nawet jeżeli płatnik składek odwoła się od takiej decyzji do sądu, musi brać pod uwagę wieloletni proces sądowy, a także liczyć się z przegraną, ponieważ sądy w tym zakresie bardzo często przyznają rację Zakładowi Ubezpieczeń Społecznych.

Wprowadzona nowelizacja ustawy systemowej ma za zadanie ukrócić zawieranie tzw. umów śmieciowych.

PRZYKŁAD

Płatnik A zatrudnia 2 osoby na podstawie umowy zlecenia. Ponadto, na potrzeby kolejnych zamówień i kontraktów, zawiera liczne umowy o dzieło, od których nie są odprowadzane składki ZUS. Od 1 stycznia 2021 r. płatnik ten ma obowiązek raportowania do ZUS o każdej zawartej umowie o dzieło - w terminie 7 dni od jej zawarcia.

ZUS nie będzie musiał wszczynać postępowania kontrolnego, aby zakwestionować charakter tych umów. Mając informację o każdej z nich może wszcząć postępowanie administracyjne i zażądać od płatnika danych o zawartych umowach (o ich treści, częstotliwości zawierania, osobach, z którymi są zawierane itd.). Jeżeli ZUS uzna, że w istocie ma do czynienia nie z umowami o dzieło, lecz z umowami zlecenia, może na bieżąco wydawać decyzje o "przekwalifikowaniu" tych umów oraz o ich oskładkowaniu.

11. Pozostałe zmiany przewidziane w tarczy antykryzysowej

Pakiet antykryzysowy wprowadził również liczne zmiany dotyczące zawieszenia lub przesunięcia obowiązków pracodawcy. Prezentujemy je poniżej.

Tabela 5. Wykaz pozostałych zmian z obszaru prawa pracy, wynagrodzeń, zasiłków i ubezpieczeń społecznych zawartych w tarczy antykryzysowej

| Zagadnienie | Wprowadzone rozwiązanie | Podstawa prawna | Termin wejścia w życie |

| Badania lekarskie | Omawiana regulacja przewiduje zawieszenie przeprowadzania okresowych badań lekarskich. Dotyczy to także innych badań lekarskich lub psychologicznych, jeśli odrębne przepisy wymagają posiadania odrębnego orzeczenia. Zawieszenie stosowania przepisów nie obejmuje przeprowadzenia badań wstępnych i kontrolnych, ale uwzględnia możliwość wykonywania ich w innym trybie. Orzeczenia lekarskie wydane w ramach przeprowadzanych badań wstępnych, okresowych i kontrolnych, które utraciły termin ważności po 7 marca 2020 r. zachowują ważność. Jednak termin ważności tych badań zakończy się po upływie 60 dni od dnia odwołania stanu zagrożenia epidemicznego albo stanu epidemii. Natomiast w przypadku braku możliwości przeprowadzania badania przez lekarza uprawnionego do przeprowadzenia badania wstępnego lub kontrolnego takie badanie może przeprowadzić i wydać odpowiednie orzeczenie lekarskie inny lekarz. Wówczas orzeczenie lekarskie traci moc po upływie 30 dni od dnia odwołania stanu zagrożenia epidemicznego lub stanu epidemii. Orzeczenie lekarskie wydane przez innego lekarza niż lekarz medycyny pracy należy zamieścić w aktach osobowych pracownika. | art. 12a, art. 31 m ustawy o COVID-19 | 8 marca 2020 r. |

| Zatrudnienie młodocianych | Omawiana regulacja przewiduje obowiązek zwolnienia ze świadczenia pracy pracowników młodocianych wykonujących pracę w celu przygotowania zawodowego. Zwolnienie to przysługuje w okresie czasowego ograniczenia lub zawieszenia jednostek systemu oświaty. W takiej sytuacji pracodawca nie jest zobowiązany do wypłaty wynagrodzenia młodocianemu w okresie nieświadczenia pracy. W przypadku gdy pracodawca, któremu została przyznana refundacja wynagrodzenia młodocianego pracownika z Ochotniczego Hufca Pracy, zdecyduje się na wypłatę młodocianemu wynagrodzenia za okres nieświadczenia pracy, wynagrodzenie to zostanie mu zrefundowane na podstawie obowiązującej umowy refundacyjnej w wysokości wynikającej z tej umowy. | art. 15f ustawy o COVID-19 | 12 marca 2020 r. |

| Praca w handlu w niedziele | W wyniku omawianej nowelizacji częściowo zniesiono zakaz pracy w niedziele w placówkach handlowych. Po zmianie przepisów dopuszczalne jest wykonywanie czynności związanych z handlem polegających na rozładowywaniu, przyjmowaniu i ekspozycji towarów pierwszej potrzeby oraz powierzanie pracownikowi lub zatrudnionemu wykonywania takich czynności. Nie dotyczy to niedziel, w które przypadają święta. Zniesienie zakazu handlu w wyżej opisanym zakresie będzie stosowane w okresie obowiązywania stanu zagrożenia epidemicznego albo stanu epidemii oraz w okresie 30 dni następujących po ich odwołaniu. | art. 15i ustawy o COVID-19 | 31 marca 2020 r. |

| Zatrudnienie pracowników infrastruktury krytycznej | Pracodawcy odpowiadający za elementy infrastruktury krytycznej oraz stacje paliw w przypadku ogłoszenia stanu zagrożenia epidemicznego lub stanu epidemii mają prawo podejmowania określonych czynności z zakresu prawa pracy, umożliwiających nieprzerwane działanie przedsiębiorstw będących częścią takiej infrastruktury. Tacy pracodawcy mogą na czas określony, jednak nie dłuższy niż do czasu odwołania stanu zagrożenia epidemicznego albo stanu epidemii:

W omawianej sytuacji pracodawca:

Świadczenia polegające na zakwaterowaniu i wyżywieniu są zwolnione z opodatkowania. | art. 15x ustawy o COVID-19 | 31 marca 2020 r. |

| Zezwolenia na pobyt dla cudzoziemców | W wyniku omawianej nowelizacji nastąpiło wydłużenie zezwoleń pobytowych, wiz oraz pobytu w ramach ruchu bezwizowego cudzoziemców, jeżeli termin złożenia wniosku o ich przedłużenie wypadałby w okresie stanu zagrożenia epidemicznego lub epidemii koronawirusa. W sytuacji zawieszenia przez urzędy wojewódzkie przyjęć interesantów w związku z wprowadzeniem stanu zagrożenia epidemicznego cudzoziemcy mają duże trudności w zachowaniu terminu na złożenie ww. wniosków i, co się z tym wiąże, nie mogą korzystać z legalnego pobytu w czasie postępowania w sprawie legalizacji pobytu. Analogiczna sytuacja dotyczy terminów na składanie wniosków o udzielenie zezwolenia na pobyt czasowy składanych przez tzw. jednostki przyjmujące, w szczególnych przypadkach. Dotyczy to przypadku wniosku o udzielenie kolejnego zezwolenia na pobyt czasowy w celu wykonywania pracy w ramach przeniesienia wewnątrz przedsiębiorstwa (art. 139l ust. 1 ustawy o cudzoziemcach). Ma także zastosowanie w przypadku wniosku o udzielenie zezwolenia na pobyt czasowy w celu mobilności długoterminowej pracownika kadry kierowniczej, specjalisty lub pracownika odbywającego staż, w ramach przeniesienia wewnątrz przedsiębiorstwa (art. 139t ust. 1 ustawy o cudzoziemcach). W związku z tym przepisy ustawy o COVID-19 przewidują, że jeżeli termin do złożenia wniosku o udzielenie zezwolenia na pobyt czasowy wypada w okresie stanu zagrożenia epidemicznego lub stanu epidemii, ogłoszonego w związku z zakażeniami koronawirusem, termin ten ulega przedłużeniu do upływu 30 dnia następującego po dniu odwołania tego ze stanów, który obowiązywał jako ostatni. Pobyt cudzoziemca będzie uważany za legalny w okresie biegu tego przedłużonego terminu pobytu, jeżeli cudzoziemiec złoży wniosek w tym terminie. | art. 15z ustawy o COVID-19 | 31 marca 2020 r. |

| Wydłużenie ważności zezwoleń na pracę | W wyniku omawianej nowelizacji wydłużenie okresu ważności zezwoleń na pracę cudzoziemca (oraz decyzji o przedłużeniu zezwolenia na pracę) następuje z mocy prawa. Dotyczy to również wydłużenia okresu pracy bez zezwolenia na pracę w związku z oświadczeniem o powierzeniu wykonywania pracy cudzoziemcowi. Wydłużenie zezwoleń dla cudzoziemców dotyczy przypadków, w których ostatni dzień ważności zezwolenia na pracę przypada w okresie stanu zagrożenia epidemicznego lub epidemii, ogłoszonego w związku z zakażeniami koronawirusem. W takiej sytuacji okres ważności zezwolenia na pracę ulegnie przedłużeniu z mocy prawa do upływu 30 dnia następującego po dniu odwołania tego ze stanów, który obowiązywał jako ostatni. Natomiast jeżeli w oświadczeniu o powierzeniu wykonywania pracy cudzoziemcowi wskazano okres pracy, którego koniec przypada w okresie stanu zagrożenia epidemicznego lub epidemii, ogłoszonego w związku z zakażeniami koronawirusem, cudzoziemiec będzie mógł, bez zezwolenia na pracę, wykonywać pracę określoną w oświadczeniu na rzecz tego podmiotu, w okresie do upływu 30 dnia następującego po dniu odwołania tego ze stanów, który obowiązywał jako ostatni. W takim przypadku wniosek o zezwolenie na pracę składa się nie wcześniej niż w terminie 90 dni przed upływem okresu ważności zezwolenia na pracę określonego w tym zezwoleniu i nie później niż w ostatnim dniu okresu ważności przedłużonego zezwolenia. Dodatkowego okresu wykonywania pracy związanego z przedłużeniem pozwoleń na pracę z powodu pandemii koronawirusa nie należy wliczać do limitów okresów wykonywania pracy w Polsce na podstawie procedury oświadczeniowej. | art. 15zzq ustawy o COVID-19 | 31 marca 2020 r. |

| Orzeczenie o niepełnosprawności | W wyniku nowelizacji przepisów orzeczenie o niepełnosprawności albo orzeczenie o stopniu niepełnosprawności, wydane na czas określony na podstawie ustawy o rehabilitacji zawodowej i społecznej oraz zatrudnianiu osób niepełnosprawnych, którego ważność: 1) upłynęła w terminie do 90 dni przed dniem wejścia w życie ustawy o COVID-19, pod warunkiem złożenia w tym terminie kolejnego wniosku o wydanie orzeczenia, 2) upływa w terminie od dnia wejścia w życie ustawy o COVID-19, zachowuje ważność do upływu 60 dnia od dnia odwołania stanu zagrożenia epidemicznego lub stanu epidemii, jednak nie dłużej niż do dnia wydania nowego orzeczenia o niepełnosprawności albo orzeczenia o stopniu niepełnosprawności. | art. 15h ustawy o COVID-19 | 31 marca 2020 r. |

| Dofinansowanie do wynagrodzeń pracowników niepełnosprawnych | W wyniku zmiany przepisów podwyższono miesięczne dofinansowanie do wynagrodzeń osób niepełnosprawnych, odpowiednio do kwot:

W odniesieniu do osób niepełnosprawnych, którym orzeczono chorobę psychiczną, upośledzenie umysłowe, całościowe zaburzenia rozwojowe lub epilepsję oraz niewidomych, ww. kwoty ulegają zwiększeniu o:

O nową wysokość dofinansowania pracodawcy mogą ubiegać się za okres począwszy od kwietnia 2020 r. | art. 17 ustawy zmieniającej ustawę o COVID | 31 marca 2020 r. |

| Koszty płacy do celów miesięcznego dofinansowania wynagrodzenia pracowników niepełnosprawnych | W wyniku zmiany przepisów doprecyzowano wątpliwości interpretacyjne związane z definicją kosztów płacy do celów miesięcznego dofinansowania wynagrodzeń z PFRON (która poprzednio nie uwzględniała kosztu Funduszu Solidarnościowego). Zatem nie stanowi podstawy do odmowy wypłaty lub obowiązku zwrotu miesięcznego dofinansowania do wynagrodzenia pracownika niepełnosprawnego ani do ustalenia zerowego salda dofinansowania:

|

|

|

| Zaliczki na podatek dochodowy od wynagrodzeń | W wyniku zmiany przepisów przesunięto na 1 czerwca 2020 r. termin zapłaty zaliczek na podatek pobranych w marcu i kwietniu 2020 r. od przychodów ze stosunku służbowego, stosunku pracy, pracy nakładczej lub spółdzielczego stosunku pracy oraz od zasiłków pieniężnych z ubezpieczenia społecznego wypłacanych przez pracodawców, a także podmioty zatrudniające na podstawie umów cywilnoprawnych (w tym dotyczących praw autorskich i praw pokrewnych), jeżeli płatnicy ci ponieśli negatywne konsekwencje ekonomiczne z powodu COVID-19. | art. 4 ustawy zmieniającej ustawę o COVID-19 | 31 marca 2020 r. |

| Zwolnienie rolników ze składek na KRUS | Osoby objęte ubezpieczeniem emerytalno-rentowym na mocy ustawy o ubezpieczeniu społecznym rolników zostają zwolnione z obowiązku opłacenia tych składek za II kwartał 2020 r. Składki te zostaną sfinansowane przez KRUS. | art. 31zz ustawy o COVID-19 | 31 marca 2020 r. |

| Oskładkowanie duchownych | Duchowny, będący płatnikiem składek, jest zwolniony z obowiązku opłacenia składek na obowiązkowe ubezpieczenia emerytalne i rentowe oraz wypadkowe, dobrowolne ubezpieczenie chorobowe oraz na ubezpieczenie zdrowotne, należnych z tytułu bycia duchownym, za okres od 1 marca 2020 r. do 31 maja 2020 r. Zwolnienie następuje na wniosek osoby duchownej. | art. 31zo ust. 3 ustawy o COVID-19 | 31 marca 2020 r. |

| Obowiązek utworzenia PPK | Na mocy ustawy o COVID-19 został przesunięty termin na utworzenie pracowniczego planu kapitałowego (PPK) przez podmioty zatrudniające z grupy 50+ (czyli tych, którzy na 30 czerwca 2019 r. zatrudniali co najmniej 50 osób). Płatnicy z tej grupy mają obowiązek zawrzeć umowę o prowadzenie PPK najpóźniej do 10 dnia miesiąca upływającego po upływie 9 miesięcy od dnia objęcia ustawą o PPK. Oznacza to że podmioty zatrudniające z grupy 50+ muszą zawrzeć umowy o:

Są to zarazem terminy obowiązujące w odniesieniu do podmiotów zatrudniających z grupy 20+. Oznacza to że podmioty 50+ oraz 20+ będą miały te same daty graniczne na zawarcie umów o zarządzanie i o prowadzenie PPK. | art. 54 ustawy o COVID-19 | 31 marca 2020 r. |

| Prawo do świadczeń z tytułu niezdolności do pracy | Po zmianie przepisów na równi z niezdolnością do pracy jest traktowana niemożność wykonywania pracy wskutek poddania się obowiązkowi kwarantanny, o której mowa w przepisach o zapobieganiu oraz zwalczaniu zakażeń i chorób zakaźnych u ludzi. Za czas tej niezdolności osobie ubezpieczonej przysługują świadczenia zasiłkowe na ogólnych zasadach. Przepis ten należy stosować do osób, które zostały poddane obowiązkowi kwarantanny po 14 marca 2020 r. | art. 25 ustawy zmieniającej ustawę o COVID-19 | 31 marca 2020 r. |

| Prawo do świadczeń z tytułu niezdolności do pracy pracowników wykonujących zawód medyczny | Ubezpieczony wykonujący zawód medyczny w okresie podlegania obowiązkowej kwarantannie lub izolacji w warunkach domowych:

nie traci prawa do świadczeń przysługujących mu w tym okresie z tytułu niezdolności do pracy. Ponadto takim osobom przysługuje zasiłek chorobowy w wysokości 100% podstawy wymiaru w okresie:

| 4b i 4c ustawy o COVID-19 | 1 kwietnia 2020 r. |