5/2020, data dodania: 28.04.2020

5/2020, data dodania: 28.04.2020 Zwolnienie z zapłaty składek ZUS za pracowników - rozliczenie podatkowe i w księgach rachunkowych

Jedną z form pomocy przedsiębiorcom w ramach tzw. tarczy antykryzysowej jest zwolnienie lub częściowe zwolnienie z opłacania za pracowników składek na ubezpieczenia społeczne, ubezpieczenie zdrowotne, Fundusz Pracy, Fundusz Solidarnościowy, Fundusz Gwarantowanych Świadczeń Pracowniczych lub Fundusz Emerytur Pomostowych. W związku z tym pracodawcy mają wątpliwości, czy w związku ze skorzystaniem przez nich z tego zwolnienia powstanie u nich opodatkowany przychód, czy mogą zaliczać do kosztów składki na ZUS, jak obliczyć zaliczkę na PIT od wypłacanych wynagrodzeń. W artykule wyjaśniamy na przykładach te kwestie wraz z ewidencją w księgach rachunkowych.

Na podstawie dodanego 31 marca 2020 r. art. 31zo ust. 1 ustawy o COVID-19 zwolnieni z obowiązku opłacania składek na ubezpieczenia społeczne, ubezpieczenie zdrowotne, Fundusz Pracy, Fundusz Solidarnościowy, Fundusz Gwarantowanych Świadczeń Pracowniczych lub Fundusz Emerytur Pomostowych mogą być płatnicy składek, którzy zgłosili do ubezpieczeń społecznych mniej niż 10 ubezpieczonych. Od 18 kwietnia 2020 r. kolejna grupa płatników składek została zwolniona z ich opłacania. Chodzi o tych, którzy zgłosili do ubezpieczeń społecznych od 10 do 49 ubezpieczonych. Tacy płatnicy zostali częściowo (tj. w 50%) zwolnieni z obowiązku opłacania wymienionych składek (art. 31zo ust. 1a ustawy o COVID-19). Oba zwolnienia obejmować mogą składki należne za okres od 1 marca 2020 r. do 31 maja 2020 r.

Charakter zwolnień

Na płatnikach składek na ubezpieczenia społeczne, ubezpieczenie zdrowotne, Fundusz Pracy, Fundusz Solidarnościowy, Fundusz Gwarantowanych Świadczeń Pracowniczych lub Fundusz Emerytur Pomostowych ciążą trzy obowiązki:

- obliczenia wysokości składek;

- potrącenia składek ze środków pracowników i innych ubezpieczonych (w przypadku składek lub ich części finansowanych ze środków pracowników lub innych ubezpieczonych) oraz

- przekazania składek do Zakładu Ubezpieczeń Społecznych.

Na podstawie przepisów art. 31zo ust. 1 i 1a ustawy o COVID-19 płatnicy mogą być zwolnieni jedynie z ostatniego z tych obowiązków.

Powoduje to, że korzystający z tych zwolnień płatnicy na niezmienionych zasadach obowiązani są do obliczania składek na ubezpieczenia społeczne, ubezpieczenie zdrowotne, Fundusz Pracy, Fundusz Solidarnościowy, Fundusz Gwarantowanych Świadczeń Pracowniczych lub Fundusz Emerytur Pomostowych oraz potrącenia ich ze środków ubezpieczonych (w przypadku składek lub ich części finansowanych ze środków ubezpieczonych). Nie są natomiast obowiązani do przekazania do ZUS:

- kwot pobranych składek (ani ich części finansowanej ze środków płatnika) - w przypadku płatników korzystających ze zwolnienia ze składek w 100%;

- połowy kwot pobranych składek (ani połowy ich części finansowanej ze środków płatnika) - w przypadku płatników korzystających ze zwolnienia ze składek w 50%.

Powoduje to, że omawiane zwolnienia są skierowane do płatników składek, a nie do pracowników i innych ubezpieczonych. W konsekwencji, ze względu na korzystanie przez płatników z tych zwolnień, pracownicy i inni ubezpieczeni nie mogą liczyć na wyższe wynagrodzenia.

Przychody z tytułu zwolnień

Przychody z tytułu wskazanych zwolnień nie stanowią przychodów w rozumieniu ustaw o podatku dochodowym (zob. art. 31zx ustawy o COVID-19). Początkowo dotyczyło to tylko podatników podatku dochodowego od osób fizycznych, jednak przeoczenie w tym zakresie zostało skorygowane 18 kwietnia 2020 r. Dzięki nowelizacji art. 31zx ustawy o COVID-19, przychody, jakie przedsiębiorcy osiągną z tytułu zwolnień z obowiązku opłacania składek ZUS, nie stanowią przychodu w rozumieniu przepisów o podatku dochodowym od osób fizycznych oraz przepisów o podatku dochodowym od osób prawnych. To oznacza, że płatnicy, którzy skorzystają z ww. zwolnień z opłacania składek na ZUS, nie zapłacą z tego tytułu PIT albo CIT.

Koszty uzyskania przychodów a składki finansowane ze środków płatników

Z art. 23 ust. 1 pkt 55a updof oraz art. 16 ust. 1 pkt 57a updop wynika, że nie uważa się za koszty uzyskania przychodów nieopłaconych do Zakładu Ubezpieczeń Społecznych składek określonych w ustawie o systemie ubezpieczeń społecznych, w części finansowanej przez płatnika składek. Przepisy te stosuje się odpowiednio do składek na Fundusz Pracy, Fundusz Solidarnościowy oraz Fundusz Gwarantowanych Świadczeń Pracowniczych (zob. art. 23 ust. 3d updof oraz art. 16 ust. 7d updop). Istnienie tych przepisów powoduje, że płatnicy korzystający ze zwolnienia z:

- zapłaty 100% składek nie mogą zaliczać do kosztów uzyskania przychodów żadnych kwot z tytułu składek na ubezpieczenia społeczne w części finansowanej z ich środków, składek na Fundusz Pracy, Fundusz Solidarnościowy oraz Fundusz Gwarantowanych Świadczeń Pracowniczych;

- obowiązku zapłaty 50% składek, nie mogą zaliczać do kosztów uzyskania przychodów połowy kwot z tytułu składek na ubezpieczenia społeczne w części finansowanej z ich środków, składek na Fundusz Pracy, Fundusz Solidarnościowy oraz Fundusz Gwarantowanych Świadczeń Pracowniczych.

W mojej ocenie podobnie ma się rzecz w przypadku składek na Fundusz Emerytur Pomostowych. Co prawda nie ma o nich mowy w treści art. 23 ust. 1 pkt 55a updof oraz art. 16 ust. 1 pkt 57a updop, jednak z orzecznictwa sądów administracyjnych wynika, że nie stanowią podatkowych kosztów uzyskania przychodów kwoty, które nie zostały przez podatników faktycznie poniesione (zob. przykładowo wyrok Naczelnego Sądu Administracyjnego z 16 kwietnia 2014 r., sygn. II FSK 1163/12).

Przykład

10 maja 2020 r. pracodawca korzystający z pełnego zwolnienia ze składek ZUS, o którym mowa w art. 31zo ust. 1 ustawy o COVID-19, wypłacił pracownikowi wynagrodzenie w kwocie 3613,19 zł netto (5000 zł brutto), od których obliczył składki finansowane ze środków pracodawcy w kwocie 1024 zł (na kwotę tę składały się 896,50 zł składek na ubezpieczenie społeczne, 122,50 zł składki na Fundusz Pracy i składki na Fundusz Solidarnościowy oraz 5 zł składki na Fundusz Gwarantowanych Świadczeń Pracowniczych). Kwoty tej (1024 zł) pracodawca nie może zaliczyć do podatkowych kosztów uzyskania przychodów.

Koszty uzyskania przychodów a składki potrącane ze środków pracowników i innych ubezpieczonych

Nie ulega wątpliwości, że przepisy art. 23 ust. 1 pkt 55a updof oraz art. 16 ust. 1 pkt 57a updop nie mają zastosowania do kwot składek potrącanych ze środków pracowników i innych ubezpieczonych. Nie ma jednocześnie przepisu wyłączającego możliwość zaliczania do kosztów uzyskania przychodów części wynagrodzeń pracowników i innych ubezpieczonych ze względu na niewpłacenie do ZUS potrąconych od nich składek. Uważam w związku z tym, że płatnicy korzystający ze wskazanych na wstępie zwolnień mogą w całości zaliczać do kosztów uzyskania przychodów wynagrodzenia pracowników i innych ubezpieczonych.

W szczególności nie można według mnie uznać, że w części odpowiadającej potrąconym składkom, z których zapłaty płatnicy zostali zwolnieni, nie mogą oni rozpoznać podatkowych kosztów uzyskania przychodów ze względu na ich nieponiesienie. Kosztami uzyskania przychodów są bowiem w omawianej sytuacji koszty wynagrodzeń (z których składki są przez płatników potrącane), a nie koszty składek. To właśnie dlatego składki potrącane przez płatników mogą być zaliczane do kosztów uzyskania przychodów w momencie wypłaty wynagrodzenia lub postawienia go do dyspozycji pracownika lub innego ubezpieczonego, a nie w dacie zapłaty do ZUS (zob. przykładowo interpretacje indywidualne Dyrektora Izby Skarbowej w Warszawie z 11 lipca 2008 r., sygn. IP-PB3-423-606/08-2/DG oraz z 19 grudnia 2008 r., sygn. IPPB3/423-1522/08-2/ER).

Wskazać jednak należy, że z pisma Ministerstwa Finansów opublikowanego w "Dzienniku Gazeta Prawna" z 16 kwietnia 2020 r. (nr 74/2020) wynika, że jeżeli pracodawca pobrał - jako płatnik - składki na ubezpieczenie społeczne oraz zdrowotne z wynagrodzeń pracowników, ale ich nie odprowadził do ZUS (bo korzysta ze zwolnienia ze składek), to nie może zaliczyć ich do kosztów uzyskania przychodów. Przyjęcie tego stanowiska oznaczałoby, że płatnicy korzystający ze wskazanych na wstępie zwolnień mogą zaliczać do kosztów uzyskania przychodów wynagrodzenia pracowników i innych ubezpieczonych pomniejszone o:

- potrącone składki, z których zapłaty zostali zwolnieni - w przypadku płatników korzystających ze zwolnienia z obowiązku zapłaty składek w 100%;

- połowę potrąconych składek, z których zapłaty zostali zwolnieni - w przypadku płatników korzystających ze zwolnienia ze składek w wysokości 50%.

Z uwagi na powyższe, redakcja Mk wystąpiła do MF o zajęcie stanowiska w omawianej kwestii przedstawiając argumentację za możliwością rozliczania ww. składek w kosztach. O otrzymanej odpowiedzi poinformujemy niezwłocznie na łamach.

Przykład

Pracownikowi przysługuje wynagrodzenie w kwocie brutto w wysokości 4500 zł. Z wynagrodzenia wypłacanego 8 maja 2020 r. pracodawca korzystający ze zwolnienia z zapłaty 50% składek potrąci:

-

składki na ubezpieczenia społeczne w łącznej wysokości 616,95 zł, z których do ZUS ze względu na korzystanie ze zwolnienia (obejmującego 50% z 616,95 zł, tj. 308,47 zł) wpłaci 308,48 zł;

-

składkę na ubezpieczenie zdrowotne w wysokości 349,47 zł, z której do ZUS ze względu na korzystanie ze zwolnienia (obejmującego 50% z 349,47 zł, tj. 174,73 zł) wpłaci 174,74 zł;

-

zaliczkę na podatek dochodowy od osób fizycznych w kwocie 273 zł.

W mojej ocenie z tytułu wypłaty tego wynagrodzenia pracodawca może zaliczyć do kosztów uzyskania przychodów 4500 zł. Natomiast według stanowiska zajętego przez Ministerstwo Finansów pracodawca z tego tytułu do podatkowych kosztów uzyskania przychodów może zaliczyć jedynie kwotę 4016,80 zł (4500 zł - 308,47 zł - 174,73 zł).

Skutki u pracowników i innych ubezpieczonych

Z art. 26 ust. 1 pkt 2 lit. b updof przy obliczaniu podstawy obliczenia podatku dochodowego od osób fizycznych odlicza się kwoty potrąconych w roku podatkowym przez płatnika ze środków podatnika składek określonych w ustawie o systemie ubezpieczeń społecznych. Z kolei na podstawie art. 27b ust. 1 pkt 1 lit. b updof podatek dochodowy od osób fizycznych w pierwszej kolejności ulega obniżeniu o kwotę pobranej w roku podatkowym przez płatnika zgodnie z przepisami o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych składki na ubezpieczenie zdrowotne (z uwzględnieniem limitu określonego w art. 27b ust. 2 updof). Pobrane przez płatników ze środków podatników składki, o których mowa, uwzględniane są również przy obliczaniu pobieranych przez płatników zaliczek na podatek dochodowy od osób fizycznych, np. od dochodów pracowników (zob. art. 32 ust. 2 i 3b updof).

Należy zwrócić uwagę, że powyższe dotyczy składek pobranych przez płatników ze środków podatników, a nie składek zapłaconych przez płatników ze środków podatników. Powoduje to, że składki określone w ustawie o systemie ubezpieczeń społecznych oraz składki na ubezpieczenie zdrowotne pobrane przez płatników ze środków pracowników i innych ubezpieczonych, lecz niewpłacone lub wpłacone częściowo przez płatników do ZUS ze względu na korzystanie ze zwolnienia, o którym mowa w art. 31zo ust. 1 lub 1a ustawy o COVID-19, podlegają odliczeniu na podstawie wskazanych powyżej przepisów. W konsekwencji składki te powinny być na zasadach ogólnych i w pełnej naliczonej wysokości uwzględniane przez:

- płatników przy obliczaniu zaliczek na podatek dochodowy pracowników i innych ubezpieczonych oraz przy sporządzaniu im informacji PIT-11 za 2020 r.;

- podatników przy sporządzaniu zeznania PIT za 2020 r.

Przykład

Pracownikowi przysługuje wynagrodzenie w kwocie brutto w wysokości 4000 zł. Z wynagrodzenia wypłacanego 8 maja 2020 r. pracodawca korzystający ze zwolnienia obejmującego pełną kwotę składek, o którym mowa w art. 31zo ust. 1 ustawy o COVID-19, potrąci:

-

składki na ubezpieczenie społeczne w łącznej wysokości 548,40 zł, których nie wpłaci do ZUS ze względu na korzystanie ze wskazanego zwolnienia;

-

składkę na ubezpieczenie w wysokości 310,64 zł, której nie wpłaci do ZUS ze względu na korzystanie ze wskazanego zwolnienia.

Mimo braku zapłaty składek do ZUS, pobraną kwotę składek na ubezpieczenie społeczne oraz część składki na ubezpieczenie zdrowotne (tj. 267,50 zł) pracodawca powinien uwzględnić przy obliczaniu zaliczki na podatek dochodowy pracownika. W konsekwencji zaliczka ta wyniesie 233 zł, a pracownikowi zostanie do wypłaty kwota 2907,96 zł.

Potrącone kwoty składek, o których mowa, pracodawca obowiązany będzie również uwzględnić przy sporządzaniu pracownikowi informacji PIT-11 za 2020 r. Z kolei pracownik kwoty te będzie uprawniony uwzględnić, sporządzając zeznanie PIT-36 lub PIT-37 za 2020 r.

Ewidencja księgowa składek ZUS zwolnionych z obowiązku opłacenia w całości lub części

Przedsiębiorcy korzystający z wcześniej opisanych zwolnień muszą nadal na niezmienionych zasadach obliczać składki na ubezpieczenia społeczne, ubezpieczenie zdrowotne, Fundusz Pracy, Fundusz Solidarnościowy, Fundusz Gwarantowanych Świadczeń Pracowniczych lub Fundusz Emerytur Pomostowych. Nie są natomiast obowiązani do ich przekazania do ZUS. Zatem w księgach rachunkowych samo dekretowanie wynagrodzenia pracowników za miesiące, w których pracodawca stara się o zwolnienie, jest księgowane na zasadach ogólnych. Natomiast zwolnienie z obowiązku "opłacenia nieopłaconych należności z tytułu składek ZUS należnych za okres od 1 marca do 31 maja 2020 r", w wyniku którego nastąpi zmniejszenie wartości zobowiązań wobec ZUS, spełnia definicję przychodów określoną w art. 3 ust. 1 pkt 30 ustawy o rachunkowości. Z uwagi na fakt, iż powyższe zwolnienie jest skutkiem działań państwa będących pomocą skierowaną do jednostek prowadzących działalność gospodarczą w trakcie trwania COVID-19, należy zaklasyfikować to zwolnienie jako zdarzenie pośrednio związane z działalnością operacyjną tych jednostek. W związku z powyższym umorzenie zobowiązania wobec ZUS wskazane jest odnieść na zwiększenie pozostałych przychodów operacyjnych, w rozumieniu art. 3 ust. 1 pkt 32 ustawy o rachunkowości. Potwierdzenie takiego sposobu ewidencji zwolnienia z opłacania składek ZUS znajduje na stronie Ministerstwa Finansów w zakładce dotyczącej ewidencji w księgach rachunkowych zdarzeń gospodarczych, które wynikają ze skorzystania przez jednostki z rozwiązań przewidzianych w pakiecie tarczy antykryzysowej i finansowej. (https://www.gov.pl/web/finanse/sprawozdania-finansowe-w-czasie-covid-20). Dekretacja zwolnienia z opłacenia składek ZUS (całości należności ZUS lub 50%) zostanie ujęta zatem w księgach rachunkowych następująco:

- jako zwiększenie pozostałych przychodów operacyjnych (całość lub 50% składek w zależności od przysługującego zwolnienia)

Wn konto 220 "Rozrachunki publicznoprawne" (w analityce: "Rozrachunki z ZUS")

Ma konto 760 "Pozostałe przychody operacyjne"

Przykład

Firma zgłosiła do ubezpieczeń społecznych mniej niż 10 ubezpieczonych. Na podstawie art. 31zo ust. 1 ustawy o COVID-19 pracodawca jest zwolniony z obowiązku opłacania składek na ubezpieczenia społeczne, ubezpieczenie zdrowotne, Fundusz Pracy, Fundusz Solidarnościowy, Fundusz Gwarantowanych Świadczeń Pracowniczych oraz Fundusz Emerytur Pomostowych (o ile taki fundusz opłaca). Rozliczenie podatkowo-składkowe pracownika otrzymującego wynagrodzenie w kwocie brutto w wysokości 4800 zł przedstawia poniższa tabela.

Tabela 1. Rozliczenie podatkowo-składkowe pracownika

| Lp. | Lista płac za kwiecień 2020 r. | Kwota (zł) |

| 1. | Wynagrodzenie z umowy o pracę | 4800,00 |

| 2. | Podstawa wymiaru składek na ubezpieczenia społeczne (poz. 1) | 4800,00 |

| 3. | Składki na ubezpieczenia społeczne (poz. 2 × 9,76% + poz. 2 × 1,5% + poz. 2 × 2,45%) | 658,08 |

| 4. | Podstawa wymiaru składki na ubezpieczenie zdrowotne (poz. 2 - poz. 3) | 4141,92 |

| 5. | Składka na ubezpieczenie zdrowotne do pobrania (poz. 4 × 9%) | 372,77 |

| 6. | Składka na ubezpieczenie zdrowotne do odliczenia od podatku (poz. 4 × 7,75%) | 321,00 |

| 7. | Koszty uzyskania przychodu | 250,00 |

| 8. | Podstawa opodatkowania, po zaokrągleniu do pełnych złotych (poz. 1 - poz. 3 - poz. 7) | 3892 |

| 9. | Zaliczka na podatek (poz. 8 × 17% - 43,76 zł) | 617,88 |

| 10. | Zaliczka na podatek do pobrania, po zaokrągleniu do pełnych złotych (poz. 9 - poz. 6) | 297 |

| 11. | Do wypłaty (poz. 1 - poz. 3 - poz. 5 - poz. 10) | 3472,15 |

Tabela 2. Składki obciążające pracodawcę

| | Podstawa wymiaru składek na ubezpieczenia społeczne | 4800,00 |

| 2. | Składka emerytalna (9,76% × poz. 1) | 468,48 |

| 3. | Składka rentowa (6,5% × poz. 1) | 312,00 |

| 4. | Składka wypadkowa (1,67 % × poz. 1) | 80,16 |

| 5. | Składka na FP i FS (2,45 % × poz. 1) | 117,60 |

| 6. | Składka n FGŚP (0,10% × poz. 1) | 4,80 |

|

| Razem składki | 983,04 |

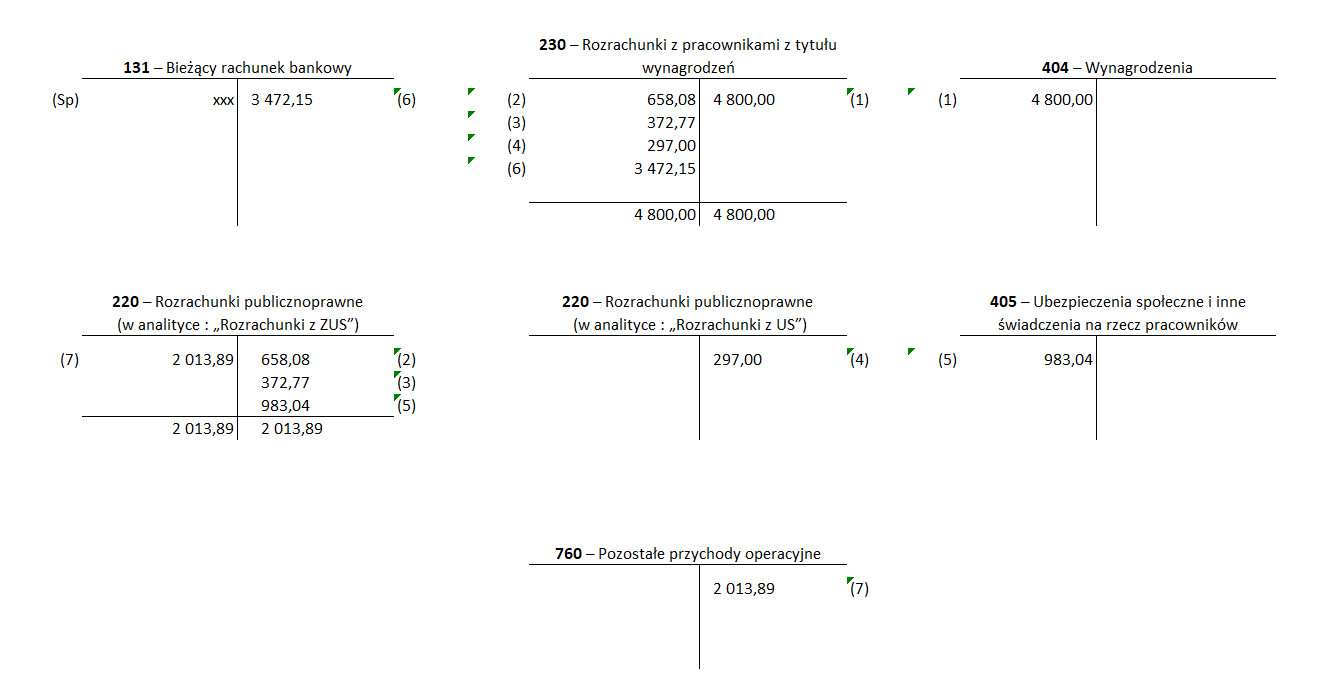

Ewidencja w księgach rachunkowych

-

Lista płac - wynagrodzenie brutto

Wn konto 404 "Wynagrodzenia" 4 800,00 zł

Ma konto 230 "Rozrachunki z pracownikami z tytułu wynagrodzeń" 4 800,00 zł

-

Lista płac - składki na ubezpieczenia społeczne finansowane przez pracownika

Wn konto 230 "Rozrachunki z pracownikami z tytułu wynagrodzeń" 658,08 zł

Ma konto 220 "Rozrachunki publicznoprawne" (w analityce: "Rozrachunki z ZUS") 658,08 zł

-

Lista płac - składka na ubezpieczenie zdrowotne

Wn konto 230 "Rozrachunki z pracownikami z tytułu wynagrodzeń" 372,77 zł

Ma konto 220 "Rozrachunki publicznoprawne" (w analityce: "Rozrachunki z ZUS") 372,77 zł

-

Lista płac - zaliczka na podatek dochodowy od osób fizycznych

Wn konto 230 "Rozrachunki z pracownikami z tytułu wynagrodzeń" 297,00 zł

Ma konto 220 "Rozrachunki publicznoprawne" (w analityce: "Rozrachunki z US") 297,00 zł

-

Lista płac - składki ZUS finansowane przez pracodawcę

Wn konto 405 "Ubezpieczenia społeczne i inne świadczenia na rzecz pracowników" 983,04 zł

Ma konto 220 "Rozrachunki publicznoprawne" (w analityce: "Rozrachunki z ZUS") 983,04 zł

-

WB - przelew wynagrodzenia na rachunek bankowy pracownika

Wn konto 230 "Rozrachunki z pracownikiem z tytułu wynagrodzeń" 3 472,15 zł

Ma konto 131 "Bieżący rachunek bankowy" 3 472,15 zł

-

Składki ZUS z opłacenia których pracodawca jest zwolniony w części finansowanej przez pracowników i w części finansowanej przez pracodawcę

Wn konto 220 "Rozrachunki publicznoprawne" (w analityce : "Rozrachunki z ZUS") 2 013,89 zł

Ma konto 760 "Pozostałe przychody operacyjne" 2 013,89 zł

Podstawa prawna:

-

art. 31zo oraz art. 31zx ustawy z 2 marca 2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych - Dz.U. z 2020 r. poz. 374; ost.zm. Dz.U. z z 2020 r. poz. 695

-

art. 22, art. 23 ust. 1 pkt 55a i ust. 3d, art. 26 ust. 1 pkt 2 lit. b, art. 27b oraz art. 32 ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych - j.t. Dz.U. z 2019 r. poz. 1387; ost.zm. Dz.U. z 2020 r. poz. 695

-

art. 15, art. 16 ust. 57a i ust. 7d ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych - j.t. Dz.U. z 2019 poz. 865; ost.zm. Dz.U. z 2020 r. poz. 695

Tomasz Krywan

prawnik, doradca podatkowy, właściciel kancelarii podatkowej, autor licznych publikacji z zakresu prawa podatkowego

Paweł Muż

ekonomista, redaktor "MONITORA księgowego", specjalista ds. rachunkowości