5/2020, data dodania: 30.04.2020

5/2020, data dodania: 30.04.2020 Tarcza antykryzysowa 2.0 - co się zmieniło w zakresie pomocy dla pracodawców

Możliwość objęcia wsparciem firm zatrudniających od 10 do 49 osób w postaci zwolnienia w wysokości 50% składek ZUS za okres od marca do maja 2020 r. oraz prawo do ponownego przyznania świadczenia postojowego, ale nie więcej niż trzykrotnie - to najważniejsze rozwiązania, jakie wprowadza nowelizacja tarczy antykryzysowej.

Obowiązująca od 18 kwietnia 2020 r. zmiana tarczy antykryzysowej zniosła również graniczną kwotę przychodu, której przekroczenie uniemożliwiało ubieganie się o świadczenie postojowe przez osoby prowadzące pozarolniczą działalność gospodarczą. Ponadto pracodawcy nie mają obowiązku dalszego zatrudniania pracowników, na których otrzymali dofinansowanie, po upływie okresu, za który przysługiwało to wsparcie.

1. Szkolenia bhp można przeprowadzać zdalnie

Omawiana nowelizacja tarczy antykryzysowej zawiera rozwiązania dopuszczające w okresie stanu zagrożenia epidemicznego i stanu epidemii możliwość przeprowadzania wstępnych szkoleń bhp w trybie zdalnym, tj. za pośrednictwem środków komunikacji elektronicznej (art. 12e ust. 1 ustawy o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych, dalej ustawa o COVID-19). Nie dotyczy to jednak instruktażu stanowiskowego przeprowadzanego w ramach wstępnych szkoleń bhp w przypadku:

- pracownika zatrudnianego na stanowisku robotniczym,

- pracownika zatrudnionego na stanowisku, na którym występuje narażenie na działanie czynników niebezpiecznych,

- pracownika przenoszonego na stanowisko robotnicze lub takie, na którym występuje narażenie na działania czynników niebezpiecznych,

- ucznia odbywającego praktyczną naukę zawodu oraz studenta odbywającego praktykę studencką.

Omawiana nowelizacja przewiduje również wydłużenie terminu, w jakim należy przeprowadzić szkolenie okresowe z zakresu bhp. Mianowicie w przypadku gdy termin przeprowadzenia szkolenia okresowego w dziedzinie bhp przypada w okresie:

- obowiązywania stanu zagrożenia epidemicznego albo stanu epidemii lub

- 30 dni od dnia odwołania stanu zagrożenia epidemicznego albo stanu epidemii,

termin ten wydłuża się do 60 dnia od dnia odwołania stanu zagrożenia epidemicznego albo stanu epidemii.

2. Dodatkowy dzień wolny od pracy

Tarcza antykryzysowa 2.0 zmieniła też ustawę o dniach wolnych od pracy. Zgodnie z wprowadzoną nowelizacją Prezes Rady Ministrów uzyskał prawo wskazania w formie rozporządzenia dnia wolnego od pracy w przypadku ogłoszenia stanu zagrożenia epidemicznego lub stanu epidemii. Wydając to rozporządzenie, Prezes Rady Ministrów powinien uwzględnić zapewnienie bezpieczeństwa zdrowotnego na terytorium Polski.

3. Zmiana warunków w zakresie obniżenia wymiaru czasu pracy w porozumieniu z pracownikami

Od 18 kwietnia 2020 r. z mocą od 1 kwietnia 2020 r. zmieniły się warunki w zakresie obniżenia wymiaru czasu pracy pracowników, na których podmiot zatrudniający będzie wnioskował o dofinansowanie wynagrodzeń i składek na ubezpieczenia społeczne należnych od pracodawcy z FGŚP. Warunki te (a także dotyczące przestoju ekonomicznego) pracodawca określa w porozumieniu z organizacjami związkowymi, a w przypadku ich braku - z przedstawicielami pracowników. Porozumienie to jest dokumentem niezbędnym do wystąpienia o tego rodzaju pomoc. W przypadku zarówno obniżenia wymiaru czasu pracy, jak i przestoju ekonomicznego musi dojść do pogorszenia warunków zatrudnienia pracowników. Przykładowo nie można zrezygnować z obniżenia wynagrodzenia, obniżając tylko etat. Obniżenie nie dotyczy pracowników, którym przysługuje minimalne wynagrodzenie lub jego część proporcjonalna do etatu. Na te osoby pracodawca może jednak wnioskować o wsparcie. W wyniku zmiany przepisów podmioty uprawnione do wnioskowania o pomoc z FGŚP mogą obniżyć wymiar czasu pracy pracownika maksymalnie o 20%, nie więcej niż do 0,5 etatu, z zastrzeżeniem, że wynagrodzenie nie może być niższe niż minimalne wynagrodzenie za pracę ustalane na podstawie przepisów o minimalnym wynagrodzeniu za pracę, z uwzględnieniem wymiaru czasu pracy. Oznacza to, że obniżenie etatu może być niższe niż 20%, np. 10% czy 15%. Poprzednio obowiązujące przepisy wskazywały, że obniżenie wymiaru czasu pracy musiało wynosić 20%. Nowe regulacje obowiązują od 1 kwietnia 2020 r., czyli od pierwszego miesiąca, za jaki można wnioskować o dofinansowanie. Jeżeli strony zawarły porozumienie w marcu 2020 r., wskazując okres jego obowiązywania rozpoczynający się w marcu br., nie otrzymają dofinansowania za ten miesiąc. Co istotne, porozumienie może wskazywać okres, na jaki zostaje zawarte, wcześniejszy niż data jego podpisania przez pracodawcę i stronę pracowniczą.

PRZYKŁAD

Pracodawca zawarł 20 kwietnia 2020 r porozumienie z pracownikami obniżające wymiar ich etatu, przy czym okres obowiązywania tego porozumienia został określony jako 1 kwietnia 2020 r. - 30 czerwca 2020 r. Wniosek o wypłatę świadczeń pracodawca złożył 23 kwietnia 2020 r. Takie postępowanie jest prawidłowe. Pracodawca spełnia przy tym pozostałe warunki niezbędne do ubiegania się o dopłatę do wynagrodzeń. Może on wnioskować o pomoc z FGŚP za cały wskazany okres. Jeżeli pracodawca złożyłby wniosek za kwiecień w maju 2020 r., nie otrzyma dofinansowania za kwiecień 2020 r.

Porozumieniem o obniżeniu wymiaru czasu pracy pracodawca może też objąć pracowników pobierających zasiłki z ubezpieczenia społecznego (chorobowe, opiekuńcze, macierzyńskie, świadczenia rehabilitacyjne). Przy czym dofinansowanie do wynagrodzeń takich osób będzie przysługiwało za okres po zakończeniu pobierania tych zasiłków i świadczeń, gdy pracownicy nabędą prawo do wynagrodzenia, które stanowi koszt pracodawcy i pracodawca wystąpi o przyznanie na nich tego wsparcia.

WAŻNE!

Pracodawcy nie przysługuje dofinansowanie do wynagrodzeń i składek ZUS na pracowników za okres pobierania przez nich zasiłków i świadczeń finansowanych z FUS.

Strony porozumienia mają możliwość modyfikowania jego postanowień. W takim przypadku należy zawrzeć ze stroną pracowniczą nowe porozumienie. Zmiany porozumienia, które wpływają na realizację umowy zawartej z wojewódzkim urzędem pracy (WUP) w sprawie dofinansowania wynagrodzeń wymagają poinformowania dyrektora WUP w ciągu 7 dni roboczych od dnia ich wystąpienia. Pracodawca ma też możliwość ubiegania się zamiennie o dofinansowanie w ramach obniżonego wymiaru czasu pracy lub przestoju ekonomicznego. Powinien wówczas wnioskować o wsparcie na każdy miesiąc oddzielnie, załączając do wniosku m.in. nowe porozumienie.

Kopię porozumienia (zarówno pierwszego, jak i kolejnych, które modyfikują warunki poprzedniego czy poprzednich porozumień) pracodawca przekazuje właściwemu okręgowemu inspektorowi pracy w terminie 5 dni roboczych od dnia jego zawarcia. W przypadku gdy pracownicy zatrudnieni u pracodawcy byli objęci ponadzakładowym układem zbiorowym pracy, okręgowy inspektor pracy przekazuje informacje o porozumieniu w sprawie określenia warunków i trybu wykonywania pracy w okresie przestoju ekonomicznego lub obniżonego wymiaru czasu pracy do rejestru ponadzakładowych układów pracy (art. 15g ust. 12 ustawy o COVID-19).

4. Możliwość wielokrotnego otrzymania świadczenia postojowego

Od 18 kwietnia 2020 r. modyfikacji uległy warunki ubiegania się o świadczenie postojowe przez osoby prowadzące pozarolniczą działalność gospodarczą oraz zleceniobiorców. Istotną zmianą jest wprowadzenie możliwości otrzymania tego świadczenia przez uprawnione osoby nawet trzykrotnie. Ponowne przyznanie świadczenia postojowego (art. 15 zua ustawy o COVID-19):

- następuje na podstawie oświadczenia osoby, która już raz pobrała takie świadczenie, oraz

- wymaga wykazania w oświadczeniu, że sytuacja materialna wykazana w pierwszym wniosku o przyznanie świadczenia postojowego nie uległa poprawie.

Wypłata po raz kolejny świadczenia postojowego może zostać dokonana nie wcześniej niż w miesiącu następującym po miesiącu wypłaty świadczenia postojowego.

Należy przypomnieć, że świadczenie postojowe przysługuje, gdy w następstwie wystąpienia COVID-19 doszło do przestoju w prowadzeniu działalności, odpowiednio, przez osobę prowadzącą pozarolniczą działalność gospodarczą albo przez zleceniodawcę lub zamawiającego, z którymi została zawarta umowa cywilnoprawna.

4.1. Osoby prowadzące działalność pozarolniczą

Świadczenie postojowe przysługuje osobom, które rozpoczęły prowadzenie pozarolniczej działalności gospodarczej przed 1 lutego 2020 r.

W przypadku gdy:

- osoba nie zawiesiła prowadzenia pozarolniczej działalności gospodarczej - przychód z prowadzenia pozarolniczej działalności gospodarczej w rozumieniu przepisów o podatku dochodowym od osób fizycznych uzyskany w miesiącu poprzedzającym miesiąc złożenia wniosku o świadczenie postojowe musi być co najmniej o 15% niższy od przychodu uzyskanego w miesiącu poprzedzającym ten miesiąc. W wyniku zmiany przepisów, przy ubieganiu się o świadczenie postojowe zniesiono limit przychodów, którego przekroczenie dotychczas pozbawiało taką osobę prawa do tego świadczenia. Zatem we wniosku o przyznanie świadczenia postojowego osoba prowadząca pozarolniczą działalność nie składa już oświadczenia o wysokości osiąganych przychodów;

- osoba zawiesiła prowadzenie pozarolniczej działalności gospodarczej po 31 stycznia 2020 r. - aby otrzymać świadczenie nie spełnia żadnych dodatkowych warunków.

Nowe regulacje w ww. zakresie dotyczą wniosków o przyznanie świadczenia postojowego złożonych od 1 kwietnia 2020 r.

PRZYKŁAD

Osoba prowadzi pozarolniczą działalność od czerwca 2019 r. i podlega ubezpieczeniom społecznym wyłącznie jako przedsiębiorca. W lutym 2020 r. jej przychody w rozumieniu ustawy o pdof wyniosły 7000 zł, a w marcu 4000 zł. W kwietniu 2020 r. osoba ta złożyła wniosek o świadczenie postojowe. Ma do niego prawo, ponieważ spełniła wszystkie warunki, aby je otrzymać, tj.:

-

działalność rozpoczęła przed 1 lutego 2020 r.,

-

podlega ubezpieczeniom społecznym tylko z tytułu działalności,

-

odnotowała spadek przychodów powyżej 15%.

Wysokość świadczenia postojowego wynosi 2080 zł, a dla osoby prowadzącej pozarolniczą działalność gospodarczą, do której mają zastosowanie przepisy dotyczące zryczałtowanego podatku dochodowego w formie karty podatkowej i która korzystała ze zwolnienia sprzedaży od podatku od towarów i usług na podstawie art. 113 ust. 1 i 9 ustawy z 11 marca 2004 r. o podatku od towarów i usług - 1300 zł.

4.2. Osoby wykonujące umowy cywilnoprawne

Po zmianie przepisów od 18 kwietnia 2020 r. o świadczenie postojowe mogą ubiegać się osoby wykonujące umowy cywilnoprawne, jeżeli umowy te zostały zawarte przed 1 kwietnia 2020 r. (przed zmianą przepisów umowa musiała być zawarta najpóźniej 31 stycznia 2020 r., aby można było wnioskować o świadczenie). Nowe regulacje w tym zakresie dotyczą wniosków o przyznanie świadczenia postojowego złożonych od 1 kwietnia 2020 r.

Nowe przepisy utrzymały jednak dla tej grupy zatrudnionych warunek dotyczący wysokości przychodu, którego przekroczenie pozbawia prawa do ubiegania się o świadczenie postojowe. Przychód z umowy cywilnoprawnej w rozumieniu przepisów o podatku dochodowym od osób fizycznych uzyskany w miesiącu poprzedzającym miesiąc, w którym został złożony wniosek o świadczenie postojowe, nie może być wyższy od 300% przeciętnego miesięcznego wynagrodzenia z poprzedniego kwartału ogłaszanego przez Prezesa GUS na podstawie przepisów o emeryturach i rentach z FUS, obowiązującego na dzień złożenia wniosku, tj. 15 595,74 zł (przeciętne miesięczne wynagrodzenie z IV kwartału 2019 r.). Wysokość świadczenia postojowego przysługuje tym osobom co do zasady w kwocie 2080 zł.

5. Brak warunku utrzymania w zatrudnieniu pracowników po zakończeniu okresu dofinansowania

W wyniku zmiany przepisów od 1 kwietnia 2020 r. podmioty, które otrzymały świadczenia na rzecz ochrony miejsc pracy z FGŚP - dofinansowanie do wynagrodzeń i składek ZUS należnych od pracodawcy (zawarły porozumienia o obniżeniu wymiaru czasu pracy lub przestoju ekonomicznym i spełniły pozostałe warunki do skorzystania z tej pomocy), mają obowiązek zatrudniać pracowników, których dotyczyła pomoc, jedynie w okresie lub okresach pobierania tych świadczeń. Pracodawcy nie mogą w tym czasie wypowiedzieć tym pracownikom umów o pracę z przyczyn ich niedotyczących pod rygorem zwrotu tej części środków, która była przeznaczona na dofinansowanie świadczeń pracowników wraz z odsetkami w wysokości określonej jak dla zaległości podatkowych, liczonymi od dnia przekazania środków.

Natomiast możliwe jest zakończenie zatrudnienia pracowników w czasie pobierania świadczeń z innych powodów, np. wypowiedzenie z innych przyczyn niż niedotyczące pracownika, w trybie bez wypowiedzenia czy za porozumieniem stron (art. 15g ust. 17 ustawy o COVID-19). O tym fakcie pracodawca musi powiadomić WUP w ciągu 7 dni roboczych od zaistnienia tych okoliczności. Ma to bowiem wpływ na wysokość dofinansowania (m.in. skróceniu może ulec okres dofinansowania).

Obecnie pracodawcy mogą dokonać zwolnień z przyczyn dotyczących pracownika już po upływie okresu dofinansowania z FGŚP. Obowiązku utrzymania w zatrudnieniu po zakończeniu okresu dofinansowania nie mają też mikro, mali i średni przedsiębiorcy, którzy otrzymali częściowe dofinansowanie do wynagrodzeń i składek ZUS pracowników (art. 15zzb ust. 8 ustawy o COVID-19). Obowiązek zatrudniania kończy się z ostatnim dniem okresu, na jaki pracodawca otrzymał dofinansowanie. Do tego rodzaju dofinansowania (w zakresie braku obowiązku utrzymania w zatrudnieniu pracowników po zakończeniu okresu wypłaty świadczeń) udzielonego do 17 kwietnia 2020 r. zastosowanie mają już przepisy w nowym brzmieniu.

6. Zwolnienie z obowiązku opłacania składek ZUS

Dotychczas obowiązujące przepisy dotyczące zwolnienia płatników składek z obowiązku opłacenia należności na rzecz ZUS zostały częściowo zmodyfikowane. Ponadto do ustawy o COVID-19 dodano regulacje, dzięki którym z częściowego zwolnienia z obowiązku opłacenia składek skorzystać będzie mogła kolejna, liczna grupa płatników.

6.1. Rozszerzenie zwolnienia dla płatników zatrudniających nie więcej niż 9 ubezpieczonych

Przypomnijmy, że w ramach tarczy antykryzysowej dla najmniejszych płatników składek przewidziano 3-miesięczne zwolnienie z obowiązku ich opłacenia. Okres ten może zostać wydłużony na mocy rozporządzenia Rady Ministrów - z uwzględnieniem okresu obowiązywania stanu zagrożenia epidemicznego lub stanu epidemii oraz ich skutków. Zwolnienie dotyczy należności na:

- ubezpieczenia społeczne,

- ubezpieczenie zdrowotne,

- Fundusz Pracy i Fundusz Solidarnościowy,

- Fundusz Gwarantowanych Świadczeń Pracowniczych oraz

- Fundusz Emerytur Pomostowych,

należnych za okres od 1 marca do 31 maja 2020 r.

Nowelizacja przepisów, obowiązująca od 18 kwietnia 2020 r., pozwala, aby z omawianego zwolnienia z obowiązku opłacania składek skorzystali także ci płatnicy, którzy zostali zgłoszeni w ZUS (jako płatnicy składek) 1 lutego 2020 r. albo później. Dotychczas omawiane zwolnienie dotyczyło wyłącznie podmiotów, które posiadały status płatnika składek przed 1 lutego 2020 r.

WAŻNE!

Zwolnienie z obowiązku opłacania składek należnych za okres od marca do maja 2020 r. przysługuje obecnie także płatnikom, którzy zostali zarejestrowani w ZUS od 1 lutego do 31 marca 2020 r.

Obecnie ze zwolnienia z obowiązku opłacania składek może skorzystać podmiot, który był zgłoszony jako płatnik składek:

- przed 1 lutego 2020 r. i na 29 lutego 2020 r. zgłaszał do ubezpieczeń społecznych mniej niż 10 ubezpieczonych,

- w okresie od 1 do 29 lutego 2020 r. i na 31 marca 2020 r. zgłaszał do ubezpieczeń społecznych mniej niż 10 ubezpieczonych,

- w okresie od 1 do 31 marca 2020 r. i na 30 kwietnia 2020 r. zgłaszał do ubezpieczeń społecznych mniej niż 10 ubezpieczonych.

Na mocy dotychczasowych przepisów ze zwolnienia mogła skorzystać tylko pierwsza z ww. grup płatników składek. Obecnie o zwolnienie z obowiązku opłacania składek mogą ubiegać się także dwie kolejne grupy płatników.

PRZYKŁAD

Nowo powstała spółka z o.o. 1 marca 2020 r. zatrudniła 5 osób podlegających z tego tytułu obowiązkowym ubezpieczeniom społecznym. Od 1 marca 2020 r. została zgłoszona w ZUS jako płatnik składek i z tym samym dniem do ubezpieczeń zostało zgłoszonych 5 ubezpieczonych. Ten stan utrzymał się do 30 kwietnia 2020 r. Zgodnie z nowelizacją ustawy o COVID-19 ten płatnik składek będzie mógł skorzystać ze zwolnienia z opłacenia 100% należności ZUS za okres od 1 marca do 31 maja 2020 r., który jest zarazem okresem pierwszych 3 miesięcy funkcjonowania spółki jako płatnika składek. Zgodnie z nowymi przepisami spółka skorzysta ze zwolnienia w pełnym wymiarze 3 miesięcy, nawet jeżeli w ustawowym terminie, do 15 kwietnia 2020 r., opłaciła składki za marzec 2020 r.

Liczbę ubezpieczonych, warunkującą możliwość skorzystania ze zwolnienia, należy ustalić wyłączając z niej pracowników młodocianych.

PRZYKŁAD

Płatnik składek (zgłoszony w ZUS od 2016 r.) na 29 lutego 2020 r. zatrudniał 9 pracowników, 4 zleceniobiorców będących uczniami w wieku do 26 roku życia oraz 5 pracowników młodocianych. W tej sytuacji płatnik ten jest zaliczany do grupy płatników zgłaszających do ubezpieczeń społecznych mniej niż 10 osób - zgłoszeniu do ubezpieczeń podlegało w sumie 14 osób, ale z tej liczby należy wyłączyć młodocianych. Tym samym płatnik na 29 lutego 2020 r. zgłaszał do ubezpieczeń społecznych 9 osób, a zatem może skorzystać ze zwolnienia z opłacania 100% należności składkowej za okres od marca do maja 2020 r. Zwolnieniu podlega pełna należność składkowa, rozliczona w deklaracjach ZUS DRA za marzec, kwiecień i maj 2020 r., bez wyłączania składek za pracowników młodocianych.

Można założyć, że płatnik ten nie złożył wcześniej wniosku o zwolnienie i opłacił składki należne za marzec 2020 r., ponieważ ustalił liczbę ubezpieczonych z uwzględnieniem pracowników młodocianych (czyli na zasadach obowiązujących przed 18 kwietnia 2020 r.). Obecnie płatnik ten może zweryfikować wcześniejsze ustalenia, złożyć wniosek o zwolnienie i ubiegać się o zwrot należności składkowej opłaconej za marzec 2020 r. Płatnik nie powinien już wpłacać składek należnych za kwiecień 2020 r. (z terminem płatności do 15 maja 2020 r.). Od kwietnia do maja 2020 r. zwolnienie nadal dotyczy tylko nieopłaconych należności.

PRZYKŁAD

Płatnik składek (przedsiębiorstwo prowadzące działalność gospodarczą od 2017 r.) zatrudniał na 29 lutego 2020 r. 3 pracowników (2 pełnoetatowych i 1 na pół etatu). Oprócz tego zatrudniał 10 zleceniobiorców - 6 z nich podlega obowiązkowym ubezpieczeniom społecznym i ubezpieczeniu zdrowotnemu, a 4 - tylko obowiązkowemu ubezpieczeniu zdrowotnemu (posiadają inne obowiązkowe tytuły do ubezpieczeń społecznych). Zgodnie z brzmieniem art. 31zo ust. 1 ustawy o COVID-19 (zarówno przed nowelizacją, jak i po nowelizacji) należy uznać, że:

-

jest to płatnik zgłaszający do ubezpieczeń społecznych mniej niż 10 osób (3 pracowników i 6 zleceniobiorców; pozostali zleceniobiorcy nie zostali zgłoszeni do ubezpieczeń społecznych, lecz tylko do ubezpieczenia zdrowotnego);

-

przysługuje mu zwolnienie z obowiązku opłacania składek za okres od marca do maja 2020 r. w wysokości 100% należności rozliczonej w dokumentacji za te miesiące;

-

zwolnienie obejmuje także należności z tytułu składek na ubezpieczenie zdrowotne zleceniobiorców, którzy nie zostali wliczeni do liczby osób zgłoszonych do ubezpieczeń społecznych.

6.2. Rozszerzenie zwolnienia dla samozatrudnionych opłacających składki wyłącznie za siebie

Rozszerzenie uprawnienia do zwolnienia z opłacania składek dotyczy też tzw. samozatrudnionych, czyli osób prowadzących działalność pozarolniczą i opłacających składki wyłącznie na własne ubezpieczenia, o których mowa w art. 31zo ust. 2 ustawy o COVID-19.

Także te osoby mogą nie opłacać składek ZUS należnych za okres prowadzenia działalności, mieszczący się w przedziale od 1 marca do 31 maja 2020 r., nawet jeżeli prowadzenie działalności rozpoczęły 1 lutego 2020 r. lub później (do 31 marca 2020 r.).

Obecnie osoba prowadząca działalność pozarolniczą i opłacająca składki ZUS wyłącznie na własne ubezpieczenia może zostać zwolniona z ich opłacenia za okres od marca do maja 2020 r., jeżeli:

- prowadziła działalność przed 1 kwietnia 2020 r. oraz

- przychód z tej działalności w rozumieniu przepisów o podatku dochodowym od osób fizycznych uzyskany w pierwszym miesiącu, za który jest składany wniosek o zwolnienie z opłacania składek, nie był wyższy niż 300% prognozowanego przeciętnego wynagrodzenia miesięcznego w 2020 r., tj. nie przekroczył 15 681 zł (5227 zł x 300%).

Należy podkreślić, że próg przychodowy występujący już w pierwszej wersji tarczy antykryzysowej został zachowany również po nowelizacji przepisów.

WAŻNE!

W nowej wersji tarczy antykryzysowej zachowano próg przychodowy obowiązujący osoby prowadzące działalność pozarolniczą, opłacające składki wyłącznie za siebie, które chcą skorzystać ze zwolnienia z opłacania składek ZUS należnych za okres od marca do maja 2020 r.

PRZYKŁAD

Adam Z. rozpoczął prowadzenie działalności gospodarczej od 25 marca 2020 r. Od tej daty został zgłoszony w ZUS z kodem tytułu ubezpieczenia 05 70 00 (przedsiębiorca rozliczający składki na tzw. zasadach preferencyjnych, od podstawy wymiaru w kwocie 30% minimalnego wynagrodzenia za pracę). Opłaca składki wyłącznie na własne ubezpieczenia. W marcu 2020 r. jego przychód z działalności wyniósł 0 (pierwsze przychody pojawiły się dopiero od kwietnia 2020 r.). W tej sytuacji Adam Z. może skorzystać ze zwolnienia z opłacania należności z tytułu składek za okres od marca do maja 2020 r. Jeżeli Adam Z. już opłacił składki za marzec 2020 r., będzie mógł ubiegać się o ich zwrot, ponieważ także one podlegają obecnie zwolnieniu.

PRZYKŁAD

Paulina B. prowadzi od 2017 r. jednoosobową działalność gospodarczą w zakresie doradztwa podatkowego. Opłaca składki na zasadach ogólnych. W marcu 2020 r. jej przychód uzyskany z tej z działalności i zadeklarowany dla celów podatkowych wyniósł ponad 20 000 zł. Paulina B. nie mogła zatem skorzystać ze zwolnienia ze składek ZUS na własne ubezpieczenia należnych za marzec 2020 r. W kwietniu 2020 r. przychód z działalności Pauliny B. wyniósł 12 689 zł. W tej sytuacji może ona wnioskować o zwolnienie z obowiązku opłacania składek ZUS za okres od kwietnia do maja 2020 r. Decydujące znaczenie ma przychód uzyskany w pierwszym miesiącu, którego dotyczy zwolnienie (w przypadku Pauliny B. będzie to kwiecień 2020 r.). Zwolnienie będzie jej przysługiwało za kwiecień i maj (jeżeli złoży jeden wniosek obejmujący cały ten okres), nawet jeżeli okaże się, że przychód z działalności w maju 2020 r. ponownie przekroczył próg 15 681 zł.

Warto wspomnieć o istotnej kwestii, która w ostatnim czasie budziła liczne wątpliwości interpretacyjne - jak w świetle omawianych przepisów wygląda sytuacja osób prowadzących działalność pozarolniczą (gospodarczą) i korzystających z tzw. ulgi na start, na podstawie art. 18 ust. 1 ustawy - Prawo przedsiębiorców.

Przypomnijmy, że przedsiębiorca przez okres pierwszych 6 miesięcy od dnia podjęcia działalności gospodarczej nie podlega obowiązkowym ubezpieczeniom społecznym (jeżeli spełnia również pozostałe ustawowe warunki z art. 18 ustawy - Prawo przedsiębiorców). Oznacza to, że początkujący przedsiębiorcy (lub osoby, które podejmują działalność gospodarczą po długiej przerwie) mogą przez 6 miesięcy opłacać na własne ubezpieczenia tylko obowiązkową składkę zdrowotną, bez uiszczania należności na ubezpieczenia społeczne oraz Fundusz Pracy z Funduszem Solidarnościowym. Zwolnienie to jest powszechnie określane jako ulga na start. Skorzystanie z tego rozwiązania jest dobrowolne i przedsiębiorca może z niego zrezygnować.

Osoba korzystająca z ulgi na start i opłacająca składkę zdrowotną wyłącznie na własne ubezpieczenie zdrowotne nie może skorzystać ze zwolnienia z opłacania tej składki za okres od 1 marca do 31 maja 2020 r. na podstawie tarczy antykryzysowej.

Zgodnie z literalnym brzmieniem art. 31zo ust. 2 ustawy o COVID-19 (tzw. tarcza antykryzysowa) ze zwolnienia z opłacania składek wyłącznie na własne ubezpieczenia może skorzystać tylko osoba fizyczna będąca osobą prowadzącą działalność pozarolniczą w rozumieniu art. 8 ust. 6 ustawy systemowej. Przepis ten enumeratywnie wymienia podmioty, które są uznawane za "osoby prowadzące działalność pozarolniczą".

Jednocześnie, zgodnie z art. 8 ust. 6a ustawy systemowej, osoba korzystająca z ulgi na start nie jest uznawana za osobę prowadzącą działalność pozarolniczą. Tym samym nie może skorzystać ze zwolnienia składkowego za okres od marca do maja 2020 r., przyznanego na mocy ustawy o COVID-19 (tzw. tarcza antykryzysowa), nawet jeżeli spełnia pozostałe ustawowe przesłanki, m.in. kryterium przychodowe.

WAŻNE!

Przedsiębiorca korzystający z ulgi na start i opłacający składki (składkę zdrowotną) wyłącznie za siebie nie może skorzystać ze zwolnienia z obowiązku opłacania składek należnych za okres marzec - maj 2020 r.

W odmiennej i korzystniejszej sytuacji są przedsiębiorcy, którzy co prawda korzystają z ulgi na start, ale jednocześnie zgłaszają do ubezpieczeń w ZUS oprócz siebie również innych ubezpieczonych (np. pracowników, zleceniobiorców, osoby współpracujące).

Jeżeli taki przedsiębiorca, jednocześnie:

- był płatnikiem składek przed 1 kwietnia 2020 r. oraz

- jako płatnik zgłaszał do ubezpieczeń społecznych nie więcej niż 9 osób (stan na dzień wskazany w ustawie o COVID-19, odpowiednio na 29 lutego, 31 marca lub 30 kwietnia 2020 r.),

ma prawo do skorzystania ze zwolnienia z obowiązku opłacania składek w 100% wymiarze.

Co więcej, zwolnienie obejmuje wówczas wszystkie należności z tytułu składek rozliczone za okres od marca do maja 2020 r. - a zatem również składkę zdrowotną na własne ubezpieczenie przedsiębiorcy. W tym przypadku bowiem ustawa o COVID-19 (tzw. tarcza antykryzysowa) przyznaje prawo do zwolnienia szerszej grupie podmiotów - tj. płatnikom składek, a nie tylko osobom fizycznym prowadzącym działalność pozarolniczą.

WAŻNE!

Przedsiębiorca korzystający z ulgi na start może skorzystać ze zwolnienia z opłacania 100% składek ZUS za okres marzec-maj 2020 r. na podstawie art. 31zo ust. 1 ustawy o COVID, tj. wówczas, gdy zgłasza do ubezpieczeń społecznych od 1 do 9 ubezpieczonych.

PRZYKŁAD

Anna B. prowadzi od 1 grudnia 2019 r. działalność gospodarczą. W okresie od 1 grudnia 2019 r. do 31 maja 2020 r. korzysta z ulgi na start na podstawie art. 18 ust. 1 ustawy - Prawo przedsiębiorców.

Wariant I

Anna B. jest tzw. osobą samozatrudnioną, nie zgłasza do ubezpieczeń społecznych żadnej innej osoby i opłaca składkę zdrowotną wyłącznie na własne ubezpieczenie. Nie jest osobą prowadzącą działalność pozarolniczą w rozumieniu art. 8 ust. 6 ustawy systemowej (ponieważ korzysta z ulgi na start). Tym samym nie może skorzystać ze zwolnienia z opłacania składek na mocy art. 31zo ust. 2 ustawy o COVID-19 (tzw. tarczy antykryzysowej), nawet jeżeli spełnia pozostałe przesłanki - m.in. kryterium przychodowe.

Wariant II

Anna B. od 1 stycznia 2020 r. zgłosiła do ubezpieczeń społecznych i ubezpieczenia zdrowotnego 1 osobę, zatrudnioną na podstawie umowy zlecenia. Oznacza to, że była zgłoszona w ZUS jako płatnik składek przed 1 lutego 2020 r. oraz na 29 lutego 2020 r. zgłaszała do ubezpieczeń społecznych mniej niż 10 osób (1 zleceniobiorcę).

Anna B. nadal nie jest uznawana za osobę prowadzącą działalność pozarolniczą w rozumieniu art. 8 ust. 6 ustawy systemowej (ponieważ korzysta z ulgi na start). W tym wariancie może jednak skorzystać ze zwolnienia z opłacania składek ZUS - na podstawie art. 31zo ust. 1 ustawy o COVID-19, czyli jako płatnik składek zgłaszający do ubezpieczeń społecznych mniej niż 10 osób. Zwolnienie obejmuje całą należność składkową - zarówno na ubezpieczenia zleceniobiorcy jak i na ubezpieczenie zdrowotne przedsiębiorcy.

Tę wykładnię przepisów, w odpowiedzi na pytanie redakcji MONITORA prawa pracy i ubezpieczeń, potwierdziło 14 kwietnia 2020 r. Ministerstwo Rodziny, Pracy i Polityki Społecznej.

Osoba prowadząca działalność pozarolniczą, opłacająca składki wyłącznie za siebie i początkowo korzystająca z ulgi na start, może skorzystać ze zwolnienia z obowiązku opłacania składek w sytuacji, gdy:

- zrezygnuje z ulgi na start poprzez dokonanie zgłoszenia do jednej z form oskładkowania przedsiębiorców lub

- zakończy okres korzystania z ulgi na start z upływem okresu, na który ulga ta przysługiwała.

Biorąc pod uwagę obowiązujące terminy na dokonanie zgłoszenia do ubezpieczeń społecznych, obecnie taka możliwość daje prawo do skorzystania ze zwolnienia z opłacania należności za maj 2020 r.

PRZYKŁAD

Marek M. rozpoczął prowadzenie działalności gospodarczej od 1 marca 2020 r. Korzysta z ulgi na start, na podstawie art. 18 ust. 1 ustawy - Prawo przedsiębiorców, dlatego opłaca za siebie tylko składkę na obowiązkowe ubezpieczenie zdrowotne. Oprócz siebie nie zgłasza do ubezpieczeń żadnych innych osób. Jego przychody nie przekraczają progu 15 681 zł miesięcznie. Marek M. nie mógł skorzystać ze zwolnienia z obowiązku opłacania składki zdrowotnej, należnej za marzec i kwiecień 2020 r., ponieważ korzystał z ulgi na start, a tym samym nie był uznawany za osobę prowadzącą pozarolniczą działalność gospodarczą. Od 1 maja 2020 r. Marek M. zrezygnował jednak z korzystania z ulgi na start i dokonał zgłoszenia w ZUS siebie, jako przedsiębiorcy, z kodem tytułu ubezpieczenia 05 70 00 (osoba prowadząca działalność gospodarczą, opłacająca składki od kwoty nie niższej niż 30% minimalnego wynagrodzenia za pracę). Zgłoszenia dokonał w ustawowym, 7-dniowym terminie. W tej sytuacji Marek M. będzie miał prawo do zwolnienia z opłacenia składki zdrowotnej na własne ubezpieczenie, należnej za maj 2020 r., jeżeli jego przychód z działalności za ten miesiąc nie przekroczy kwoty 15 681 zł.

6.3. Zwolnienie składkowe spółdzielni socjalnych

Kolejną grupą płatników, która została objęta prawem do zwolnienia z opłacenia pełnej należności składkowej za okres od marca do maja 2020 r., są wszystkie spółdzielnie socjalne. Spółdzielnie socjalne mogą skorzystać ze 100% zwolnienia niezależnie od liczby osób zgłoszonych do ubezpieczeń społecznych (dodany art. 31zo ust. 1b ustawy o COVID-19). Warto jednak wspomnieć, że spółdzielnie socjalne zasadniczo zatrudniają swoich członków, których - z mocy prawa - mogą mieć nie mniej niż 5 (w przypadku osób fizycznych) i nie więcej niż 50.

PRZYKŁAD

Spółdzielnia socjalna (zgłoszona w ZUS jako płatnik składek od 2018 r.), zatrudniała na 29 lutego 2020 r. 48 swoich członków na podstawie spółdzielczego stosunku pracy. Po nowelizacji ustawy o COVID-19, obowiązującej od 18 kwietnia 2020 r., spółdzielnia może skorzystać ze 100% zwolnienia z należności z tytułu składek (ubezpieczenia społeczne, zdrowotne i wszystkie fundusze pozaubezpieczeniowe), za okres od marca do maja 2020 r. Jeżeli składki za marzec 2020 r. zostały już opłacone, nie wyklucza to możliwości skorzystania ze zwolnienia - spółdzielnia może ubiegać się o zwrot nadpłaty na zasadach przewidzianych w art. 24 ustawy systemowej.

6.4. Zwolnienie z połowy składek ZUS dla firm od 10 do 49 ubezpieczonych

Nowelizacja ustawy o COVID-19 rozszerza ulgę składkową na nowe grupy płatników.

Ze zwolnienia z obowiązku opłacenia połowy należności składkowej za okres od 1 marca do 31 maja 2020 r. mogą obecnie skorzystać płatnicy składek, którzy zgłosili do ubezpieczeń społecznych od 10 do 49 osób (dodany art. 31zo ust. 1a ustawy o COVID-19).

W przypadku płatników składek, którzy do ubezpieczeń społecznych zgłaszają od 10 do 49 ubezpieczonych, zwolnienie dotyczy 50% łącznej kwoty należności z tytułu składek wykazanych w deklaracji rozliczeniowej złożonej za dany miesiąc. Przysługuje ono podmiotowi, który był zgłoszony jako płatnik składek:

- przed 1 lutego 2020 r. i na 29 lutego 2020 r. zgłaszał do ubezpieczeń społecznych od 10 do 49 ubezpieczonych,

- w okresie od 1 do 29 lutego 2020 r. i na 31 marca 2020 r. zgłaszał do ubezpieczeń społecznych od 10 do 49 ubezpieczonych,

- w okresie od 1 do 31 marca 2020 r. i na dzień 30 kwietnia 2020 r. zgłaszał do ubezpieczeń społecznych od 10 do 49 ubezpieczonych.

Zwolnienie z połowy należności na rzecz ZUS dotyczy składek na ubezpieczenia społeczne, ubezpieczenie zdrowotne, Fundusz Pracy, Fundusz Solidarnościowy, FGŚP oraz Fundusz Emerytur Pomostowych. Zwolnieniu podlega 50% łącznej należności wynikającej z deklaracji rozliczeniowej przekazanej do ZUS za dany miesiąc - odpowiednio marzec, kwiecień lub maj 2020 r.

PRZYKŁAD

Spółka z o.o. do 29 lutego 2020 r. nie była płatnikiem składek i nie była zgłoszona w ZUS. W wyniku przekształceń w ramach grupy kapitałowej od 1 marca 2020 r. przejęła inną spółkę z o.o. Przejęcie spółki - zakładu pracy - nastąpiło na zasadach art. 231 Kodeksu pracy. Przejmująca spółka z o.o. została zgłoszona w ZUS jako płatnik składek od 1 marca 2020 r., ponieważ w ramach przejęcia innego podmiotu od tego dnia weszła w jego prawa i obowiązki względem 39 pracowników.

Zgodnie z nowelizacją ustawy o COVID-19 nowo powstały płatnik składek będzie mógł skorzystać ze zwolnienia z opłacenia 50% należności ZUS, rozliczonej w deklaracjach ZUS DRA (i raportach imiennych) za okres od 1 marca do 31 maja 2020 r. Spełnia bowiem ustawowe warunki:

-

został zgłoszony w ZUS jako płatnik składek przed 1 kwietnia 2020 r. (w okresie od 1 do 31 marca 2020 r.);

-

na 30 kwietnia 2020 r. zgłaszał do ubezpieczeń społecznych od 10 do 49 ubezpieczonych.

Zwolnienie obejmuje łączną kwotę należnych składek wykazanych w dokumentacji rozliczeniowej za okres marzec-maj 2020 r. Zwolnienie dotyczy także należności marcowych, nawet w sytuacji gdy spółka już opłaciła je do ZUS (termin płatności upływał 15 kwietnia 2020 r.)

Z nowego zwolnienia z obowiązku opłacania składek dla płatników z grupy 10-49 ubezpieczonych mogą odrębnie korzystać:

- poszczególne spółki w ramach jednej grupy kapitałowej lub holdingu,

- poszczególne oddziały przedsiębiorstw i jednostek o strukturze oddziałowej,

jeżeli są zgłoszone w ZUS jako odrębni płatnicy składek.

Należy pamiętać, że zwolnienie z opłacania należności z tytułu składek na ubezpieczenia społeczne stanowi pomoc publiczną, stąd zarówno grupa kapitałowa, jak i odrębne oddziały przedsiębiorstwa będą pod tym względem ujmowane jako całość, tj. udzielona pomoc w oddziałach i w powiązanych spółkach będzie sumowana.

PRZYKŁAD

Grupa kapitałowa (działająca od 2018 r.) składa się z 6 spółek z o.o. Każda ze spółek jest zgłoszona w ZUS jako odrębny płatnik składek. Na 29 lutego 2020 r. jedna ze spółek zgłaszała do ubezpieczeń społecznych 49 osób, a wszystkie pozostałe spółki - ponad 50 osób każda. Spółka, która spełnia kryterium ustawowe, tj. zgłasza do ubezpieczeń społecznych nie więcej niż 49 osób (i nie mniej niż 10 osób dla omawianego zwolnienia), może skorzystać ze zwolnienia z opłacenia 50% należności z tytułu składek należnych za okres od marca do maja 2020 r.

PRZYKŁAD

Przedsiębiorstwo o strukturze oddziałowej składa się z 5 oddziałów terenowych, z których każdy jest zgłoszony w ZUS jako odrębny płatnik składek. Jeden z oddziałów tego przedsiębiorstwa na 29 lutego 2020 r. zgłaszał do ubezpieczeń społecznych 8 zatrudnionych osób, 2 oddziały mieściły się w przedziale 10-49 ubezpieczonych, a pozostałe 2 oddziały zgłaszają w ZUS ponad 100 osób każdy. W tej sytuacji:

-

oddział zatrudniający 8 osób może ubiegać się o zwolnienie ze 100% należności składkowej za okres marzec-maj 2020 r.,

-

2 oddziały zgłaszające od 10 do 49 ubezpieczonych mogą ubiegać się o zwolnienie z 50% należności za ww. okres,

-

pozostałe 2 oddziały nie skorzystają ze zwolnienia.

Pod kątem kryteriów pomocy publicznej przedsiębiorstwo będzie jednak potraktowane jako całość. Jeżeli łączny wymiar pomocy udzielonej wszystkim 3 oddziałom przekroczy dopuszczalne limity, wówczas przedsiębiorstwo nie będzie mogło skorzystać z ulgi (lub skorzysta z niej tylko w dopuszczalnym zakresie).

Taką wykładnię przepisów w odpowiedzi na pytanie redakcji MONITORA prawa pracy i ubezpieczeń przekazało 21 kwietnia 2020 r. Ministerstwo Rodziny, Pracy i Polityki Społecznej.

W przypadku złożenia przez płatnika składek z grupy 10-49 ubezpieczonych korekty dokumentacji rozliczeniowej za miesiąc, którego dotyczyło zwolnienie z opłacania składek, ZUS skoryguje dane wyłącznie na kontach ubezpieczonych (art. 31zr ust. 2 ustawy o COVID-19). Z przepisu tego wynika, że dane na koncie płatnika nie będą już podlegały korekcie, a tym samym - nie będzie podlegała korekcie kwota zwolnienia (50% należności wynikającej z deklaracji rozliczeniowych za okres od marca do maja 2020 r.).

Tak jak w przypadku pozostałych grup płatników również omawianej grupie zwolnienie jest przyznawane przez ZUS na podstawie wniosku złożonego przez uprawnionego płatnika.

Obecnie ZUS udostępnia jeden wzór wniosku. Jest on właściwy dla każdego podmiotu, który chce skorzystać z ulgi, niezależnie od wielkości płatnika i wymiaru zwolnienia, o które się ubiega, tj. 100% lub 50% należności składkowej.

Warto wspomnieć, że nowelizacja ustawy o COVID-19 jednoznacznie rozstrzyga, iż przychody z tytułu zwolnienia z obowiązku opłacania należności z tytułu składek, na podstawie ustawy o COVID-19, dla wszystkich podmiotów uprawnionych, nie stanowią przychodu w rozumieniu przepisów o podatku dochodowym od osób fizycznych oraz przepisów o podatku dochodowym od osób prawnych.

WAŻNE!

Przychody z tytułu zwolnienia z obowiązku opłacania należności z tytułu składek, na podstawie ustawy o COVID-19, nie stanowią przychodu w rozumieniu przepisów o podatku dochodowym od osób fizycznych oraz przepisów o podatku dochodowym od osób prawnych.

Należy podkreślić, że skorzystanie ze zwolnienia z obowiązku opłacenia składek ZUS czy to w 50%, czy w 100% wymiarze nie jest uwarunkowane koniecznością udowodnienia pogorszenia sytuacji ekonomicznej płatnika z powodu epidemii COVID-19, spadku obrotów, spadku przychodów albo dochodów, czy jakichkolwiek innych kryteriów niewskazanych w ustawie o COVID-19. ZUS nie ma ustawowych podstaw, by badać, czy sytuacja ekonomiczna firmy ma związek z epidemią. Kryterium przychodowe (przychód nie wyższy niż 15 681 zł w pierwszym miesiącu, którego dotyczy zwolnienie) musi być spełnione tylko w przypadku osób fizycznych prowadzących działalność pozarolniczą, opłacających składki tylko na własne ubezpieczenia. Również jednak w tym przypadku ZUS nie będzie badał, czy sytuacja płatnika uległa pogorszeniu i z jakiego powodu.

ZUS ma natomiast obowiązek zweryfikować, czy płatnik wnioskujący o ulgę nie korzystał już wcześniej z pomocy publicznej, a także - w jakim wymiarze została mu ona udzielona i czy nie przekracza dopuszczalnych limitów.

WAŻNE!

Udzielając zwolnienia ze składek ZUS nie będzie badał, czy sytuacja finansowa płatnika uległa pogorszeniu ani z jakiego powodu wnioskuje on o udzielenie zwolnienia.

6.5. Należności składkowe za marzec 2020 r. podlegają zwolnieniu, nawet jeżeli zostały już opłacone

W znowelizowanej od 18 kwietnia 2020 r. wersji tarczy antykryzysowej zwolnieniu, tak jak poprzednio, zasadniczo podlegają należności nieopłacone. Ustawa wprowadza w tym zakresie jeden bardzo ważny wyjątek - dotyczy on należności za marzec 2020 r. Zgodnie z art. 113 ustawy nowelizującej , (tj. ustawy z 16 kwietnia 2020 r. o szczególnych instrumentach wsparcia w związku z rozprzestrzenianiem się wirusa SARS-CoV-2, Dz.U. z 2020 r. poz. 695), zwolnienie z obowiązku opłacenia należności z tytułu składek wykazanych w deklaracji rozliczeniowej za marzec 2020 r. przysługuje także wówczas gdy należności te zostały opłacone. Regulacja ta dotyczy wszystkich grup podmiotów które mogą skorzystać ze zwolnienia, m.in.:

- płatników składek z grupy do 9 ubezpieczonych (100% zwolnienia),

- płatników składek z grupy 10-49 ubezpieczonych (50% zwolnienia)

- osób prowadzących działalność pozarolniczą i opłacających składki wyłącznie za siebie (100% zwolnienia),

- spółdzielni socjalnych (100% zwolnienia).

Regulacja ta była konieczna, gdyż nowelizacja tarczy antykryzysowej weszła w życie 18 kwietnia 2020 r., a zatem po terminie płatności składek za marzec 2020 r. Bez niej podmioty, które uzyskały prawo do zwolnienia na mocy nowych przepisów, nie mogłyby skorzystać z ulgi za marzec 2020 r., jeżeli należności na rzecz ZUS opłaciły za ten miesiąc terminowo (czyli do 6, 10 lub 15 kwietnia br.). Dlatego ustawodawca przewidział w tym zakresie korzystny dla płatników wyjątek.

Opłacone należności z tytułu składek za marzec 2020 r. podlegać będą zwrotowi na zasadach określonych w art. 24 ustawy systemowej.

PRZYKŁAD

Spółka z o.o. (zgłoszona w ZUS jako płatnik składek od 2013 r.) zatrudniała na 29 lutego 2020 r. 49 pracowników. Oprócz tego nie zgłaszała do ubezpieczeń społecznych żadnych innych osób. Spółka może uzyskać zwolnienie z opłacenia maksymalnie połowy należności składkowych za miesiące - marzec, kwiecień i maj 2020 r. Należność za marzec 2020 r. może zostać umorzona zarówno w sytuacji, gdy płatnik terminowo przekazał ją już do ZUS, jak i gdy jej jeszcze nie opłacił. Natomiast połowy należności wynikającej z deklaracji rozliczeniowej za kwiecień 2020 r. nie należy już przekazywać do ZUS. Zgodnie z obecnie obowiązującymi przepisami należności za kwiecień i maj 2020 r. podlegają zwolnieniu tylko jako należności nieopłacone.

Nadpłata składek za marzec, która powstanie w wyniku opłacenia tych należności przez podmiot uprawniony do skorzystania ze zwolnienia, zgodnie z art. 24 ust. 6a ustawy systemowej będzie traktowana jako kwota składek opłaconych nienależnie. W sytuacji powstania takiej nadpłaty przepisy ustawy systemowej przewidują, że ZUS zaliczy ją z urzędu na poczet zaległych, bieżących lub przyszłych należności składkowych. Tylko w sytuacji, gdy płatnik złoży odrębny wniosek o zwrot nadpłaty, zostanie mu ona zwrócona (art. 24 ust. 6a ustawy systemowej).

ZUS poinformował, że przedsiębiorca, który złożył wniosek o zwolnienie ze składek za trzy miesiące (marzec, kwiecień, maj 2020 r.), a opłacił składkę za marzec 2020 r., może wnioskować do ZUS o wypłatę nadpłaconych środków najpóźniej przed upływem terminu opłacenia składek za kwiecień. Wniosek ten można złożyć elektronicznie przez PUE ZUS (wniosek EZS-P) bądź przekazać w postaci papierowej pocztą lub osobiście w placówce ZUS.

WAŻNE!

O zwrot nadpłaty z tytułu składek za marzec 2020 r. w formie pieniężnej płatnik uprawniony do zwolnienia musi zawnioskować do ZUS najpóźniej przed terminem płatności składek za kwiecień 2020 r.

PRZYKŁAD

Spółka z o.o., na mocy przepisów obowiązujących od 18 kwietnia 2020 r., jest uprawniona do zwolnienia z obowiązku opłacenia połowy składek za okres marzec - maj 2020 r. 15 kwietnia 2020 r. spółka opłaciła pełną należność wynikającą z deklaracji rozliczeniowej za marzec 2020 r. 30 kwietnia 2020 r. spółka przekazała do ZUS wniosek o udzielenie ulgi. W terminie płatności składek za kwiecień i maj 2020 r. opłaciła połowę kwoty wynikającej z przesłanej do ZUS dokumentacji rozliczeniowej. Przy założeniu, że płatnik nie zalega z płatnościami na rzecz ZUS, powstała nadpłata zostanie zaliczona na poczet bieżących lub przyszłych należności. Aby odzyskać tę nadpłatę w formie pieniężnej, płatnik składek musi złożyć w tej sprawie wniosek do ZUS - najpóźniej do 15 maja 2020 r. (data ta jest terminem płatności składek za kwiecień 2020 r. dla tego płatnika). Zgodnie z ustawą systemową nienależnie opłacone składki podlegają zwrotowi w terminie 30 dni od dnia wpływu wniosku o zwrot nadpłaty.

Z dotychczasowej praktyki ZUS wynika, że organ ten nie zwraca nadpłaconych kwot, jeżeli z rozliczenia konta płatnika wynika zadłużenie z tytułu składek. ZUS uznaje wówczas, że składki te są składkami należnymi i muszą pokryć zadłużenie płatnika. Należy uznać, że taka praktyka, znajdująca uzasadnienie w art. 24 ust. 6c ustawy systemowej, będzie miała zastosowanie także w przypadku nadpłaty z tytułu składek za marzec 2020 r.

Aby skorzystać ze zwolnienia z obowiązku opłacenia składek ZUS na nowych zasadach, należy wykonać następujące kroki:

Krok 1. Weryfikacja kryteriów zwolnienia

Płatnik składek, który chce skorzystać ze zwolnienia na nowych zasadach, musi sprawdzić, czy mieści się w kryteriach ustalonych przez znowelizowaną ustawę o COVID-19. Możliwe są 2 sytuacje:

- płatnik składek znajduje się w nowych grupach uprawnionych do skorzystania ze zwolnienia (np. jest płatnikiem zgłaszającym do ubezpieczeń społecznych od 10 do 49 zleceniobiorców, jest spółdzielnią socjalną),

- płatnik składek na podstawie "starych" kryteriów nie mieścił się w grupie podmiotów uprawnionych do zwolnienia, ale na podstawie nowych kryteriów uzyskał takie uprawnienie (np. rozpoczął prowadzenie działalności gospodarczej po 31 stycznia 2020 r., przez co nie mógł wcześniej skorzystać z ulgi; wliczył do liczby ubezpieczonych pracowników młodocianych, a po ich wyłączeniu mieści się w grupie uprawnionej do zwolnienia).

Krok 2. Złożenie wniosku o zwolnienie ze składek

Wniosek o zwolnienie z obowiązku opłacania składek RDZ można złożyć w dowolnym momencie, jednak nie później niż do 30 czerwca 2020 r.

Jeżeli płatnik:

- opłacił składki za marzec 2020 r., pomimo że miał za ten miesiąc prawo do zwolnienia oraz

- chce odzyskać nadpłatę w formie pieniężnej (a nie w formie zaliczenia nadpłaty na poczet przyszłych płatności)

musi w tej sprawie złożyć wniosek do ZUS najpóźniej przed obowiązującym go terminem płatności składek za kwiecień 2020 r. Taki termin został wskazany w wyjaśnieniach ZUS, zamieszczonych na stronie internetowej tego organu:

ZUS

(...) przedsiębiorca, który złożył wniosek o zwolnienie ze składek za trzy miesiące (marzec, kwiecień, maj), a opłacił składkę za marzec, może wnioskować do ZUS o wypłatę nadpłaconych środków najpóźniej przed upływem terminu opłacenia składek za kwiecień.

W takiej sytuacji wniosek o zwolnienie ze składek musi zostać przekazany do ZUS nie później niż wniosek o zwrot nadpłaty.

Krok 3. Złożenie wniosku o zwrot nadpłaconych składek za marzec 2020 r.

Jeżeli płatnik jest uprawniony do skorzystania z ulgi za okres od marca do maja 2020 r., ale wcześniej opłacił składki za marzec 2020 r., wówczas może odzyskać nadpłatę.

W sytuacji gdy płatnik godzi się na zaliczenie nadpłaty na poczet przyszłych należności na rzecz ZUS - nie musi podejmować dodatkowych kroków.

Płatnik, który decyduje się odzyskać nadpłatę w formie pieniężnej, składa do ZUS wniosek RZS-P najpóźniej przed obowiązującym go terminem płatności składek za kwiecień 2020 r. (odpowiednio 5, 11 lub 15 maja 2020 r.). Wniosek można złożyć elektronicznie przez PUE ZUS lub przekazać w postaci papierowej pocztą lub osobiście w placówce ZUS.

Jeśli na koncie płatnika wcześniej widniało zadłużenie, kwota zwrotu zostanie przez ZUS pomniejszona o kwotę zadłużenia.

Krok 4. Rozliczenie składek

Płatnik ma obowiązek terminowo przesłać do ZUS komplet dokumentacji rozliczeniowej za cały okres zwolnienia, z rozliczonymi należnymi składkami za wszystkich ubezpieczonych (nie dotyczy to płatników, którzy są zwolnieni z obowiązku składania dokumentacji rozliczeniowej). Warunkiem skorzystania ze zwolnienia jest przesłanie dokumentacji rozliczeniowej najpóźniej do 30 czerwca 2020 r.

Jeżeli składki za marzec 2020 r. nie zostały jeszcze opłacone - należy ich nie opłacać (w przypadku 100% zwolnienia ze składek) lub opłacić je w połowie (w przypadku 50% zwolnienia ze składek). Analogicznie należy postąpić z płatnościami składkowymi za kwiecień i maj 2020 r.

Jeżeli płatnik opłacił już składki za marzec 2020 r. - zob. krok 3.

Krok 5. Weryfikacja zgody ZUS

Informacja z ZUS o prawie do skorzystania ze zwolnienia pojawi się w formie elektronicznej na profilu informacyjnym płatnika składek. Jeżeli nie posiada on takiego profilu - zostanie wysłana pocztą.

ZUS udzieli zwolnienia w terminie nie dłuższym niż:

- 30 dni od dnia przesłania dokumentacji rozliczeniowej za ostatni miesiąc wskazany we wniosku o zwolnienie z opłacania składek,

- 30 dni od daty, w której powinny zostać opłacone składki za ostatni miesiąc wskazany we wniosku o zwolnienie.

Krok 6. Zastosowanie środków odwoławczych od decyzji odmownej

Jeżeli płatnik otrzyma z ZUS decyzję o odmowie prawa do skorzystania ze zwolnienia, a uważa, że ta ulga jest mu należna, powinien złożyć do prezesa ZUS wniosek o ponowne rozpatrzenie sprawy - w terminie 14 dni od daty doręczenia decyzji ZUS. Informacja o prawie do wniesienia tego wniosku i terminie na jego złożenie będzie zamieszczona w decyzji ZUS.

7. Zaniechanie poboru odsetek za zwłokę od należności składkowych

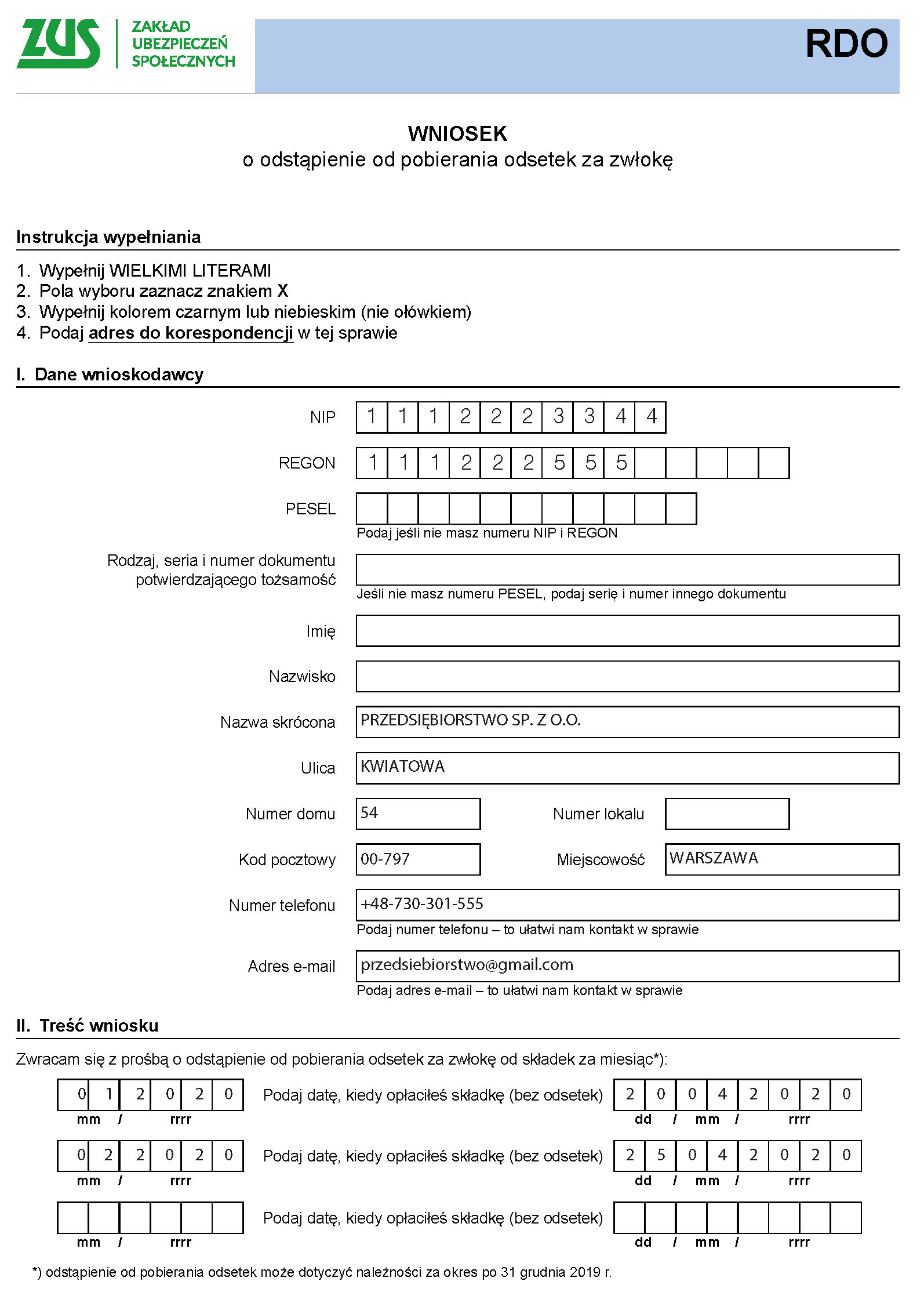

Nowelizacja ustawy o COVID wprowadza nowy rodzaj ulgi, która polega na zaniechaniu poboru odsetek za zwłokę od zadłużenia składkowego, za okres przypadający od 1 stycznia 2020 r. Zgodnie z dodanym art. 31zy(10) ustawy o COVID ZUS może odstąpić od pobierania odsetek za zwłokę od zaległych składek należnych za okres przypadający po 31 grudnia 2019 r.

Ulga przysługuje płatnikom składek na ubezpieczenia społeczne lub zdrowotne. Nie ma znaczenia, od kiedy płatnik jest zarejestrowany w ZUS ani od kiedy prowadzi działalność. Nie ma też znaczenia wielkość przedsiębiorstwa ani stan jego zatrudnienia.

Nie ma żadnych ograniczeń co do wysokości odsetek, których dotyczy ulga - dotyczy ona jednak tylko odsetek za zwłokę w opłacaniu składek za okres od stycznia 2020 r.

Należy zwrócić uwagę, że o ile w przypadku zwolnienia z obowiązku opłacania składek, o którym mowa w art. 31zo ustawy o COVID-19, zwolnienie jest przyznane płatnikom jako bezwzględne prawo (pod ustawowymi warunkami), o tyle w przypadku zwolnienia z odsetek od zaległości składkowych ustawodawca pozostawił zwolnienie w gestii administracyjnego uznania ZUS. Omawiany przepis stanowi, że ZUS może udzielić tej ulgi płatnikowi, nie jest to jednak jego bezwzględny obowiązek. Organ ma kierować się w tym zakresie "względami gospodarczymi związanymi z wystąpieniem COVID-19". Jest to kryterium bardzo ogólne.

Obecnie ZUS na swojej stronie internetowej informuje, że:

Ulga dotyczy wyłącznie odsetek za zwłokę w opłaceniu składek od stycznia 2020 r.

Odstąpienie od pobierania odsetek jest możliwe w sytuacji, gdy składki już zostały opłacone, ale po ustawowym terminie płatności i w związku z tym powstały odsetki.

Z powyższego wynika, że już na obecnym etapie ze strony ZUS pojawiają się dodatkowe wymagania, którymi organ ten będzie się kierował udzielając omawianej ulgi. Takim wymogiem będzie wcześniejsze uregulowanie przez dłużnika zaległości składkowej. Zgodnie z informacją ZUS dopiero po spłacie należności głównej (z tytułu składek) płatnik będzie mógł skutecznie ubiegać się o zwolnienie z odsetek od uregulowanego zadłużenia. Potwierdza to również treść wniosku o udzielenie ulgi, w którym płatnik musi wskazać datę uregulowania zadłużenia z tytułu składek.

WAŻNE!

Na mocy nowelizacji ustawy o COVID-19 płatnik będzie mógł ubiegać się o zwolnienie z odsetek za zwłokę od zaległości składkowych za okres od 1 stycznia 2020 r., ale ZUS udzieli tego zwolnienia dopiero po uregulowaniu należności głównej przez dłużnika.

Zwolnienie z odsetek będzie przyznawane na wniosek płatnika. Wniosek ten może być złożony do ZUS:

- w terminie obowiązywania stanu zagrożenia epidemicznego albo stanu epidemii lub

- w okresie 30 dni następujących po ich odwołaniu.

Wniosek można złożyć:

- drogą elektroniczną przez PUE ZUS,

- za pośrednictwem poczty,

- osobiście w placówce ZUS - do skrzynki na dokumenty (bez kontaktu z pracownikiem ZUS).

Wzór wniosku o odstąpienie od pobierania odsetek za zwłokę RDO

ZUS poinformuje płatnika składek o udzieleniu ulgi w terminie 30 dni od dnia złożenia kompletnego wniosku. W przypadku płatnika składek, który ma założony profil informacyjny na PUE ZUS, informacja o uldze będzie udostępniona wyłącznie na tym profilu.

Natomiast odmowa udzielenia ulgi nastąpi w formie decyzji administracyjnej.

Jeżeli płatnik otrzyma z ZUS decyzję o odmowie prawa do skorzystania z ulgi, ale się z nią nie zgadza, powinien złożyć do prezesa ZUS wniosek o ponowne rozpatrzenie sprawy. Informacja o prawie do wniesienia tego wniosku i terminie na jego złożenie będzie zamieszczona w decyzji ZUS. W razie kolejnej odmowy - sprawę rozpatrzy sąd administracyjny.

Omawiana ulga ma istotne znaczenie dla wielu płatników składek, którzy chcieliby ubiegać się o zwolnienie ze składek ZUS za okres od marca do maja 2020 r., ale obawiają się wstrzymywać płatności składkowe do momentu potwierdzenia udzielenia ulgi przez ZUS. Zwolnienie z odsetek od zaległości oznacza, że nawet gdyby okazało się, iż ZUS z jakiejś przyczyny odmówi płatnikowi udzielenia ulgi, w ostateczności opłaci on tylko zaległe składki. Nie poniesie dodatkowych kosztów z tytułu odsetek za opóźnienie płatności. ZUS zapewnia także, że w takich sytuacjach nie będą nakładane na płatnika żadne sankcje.

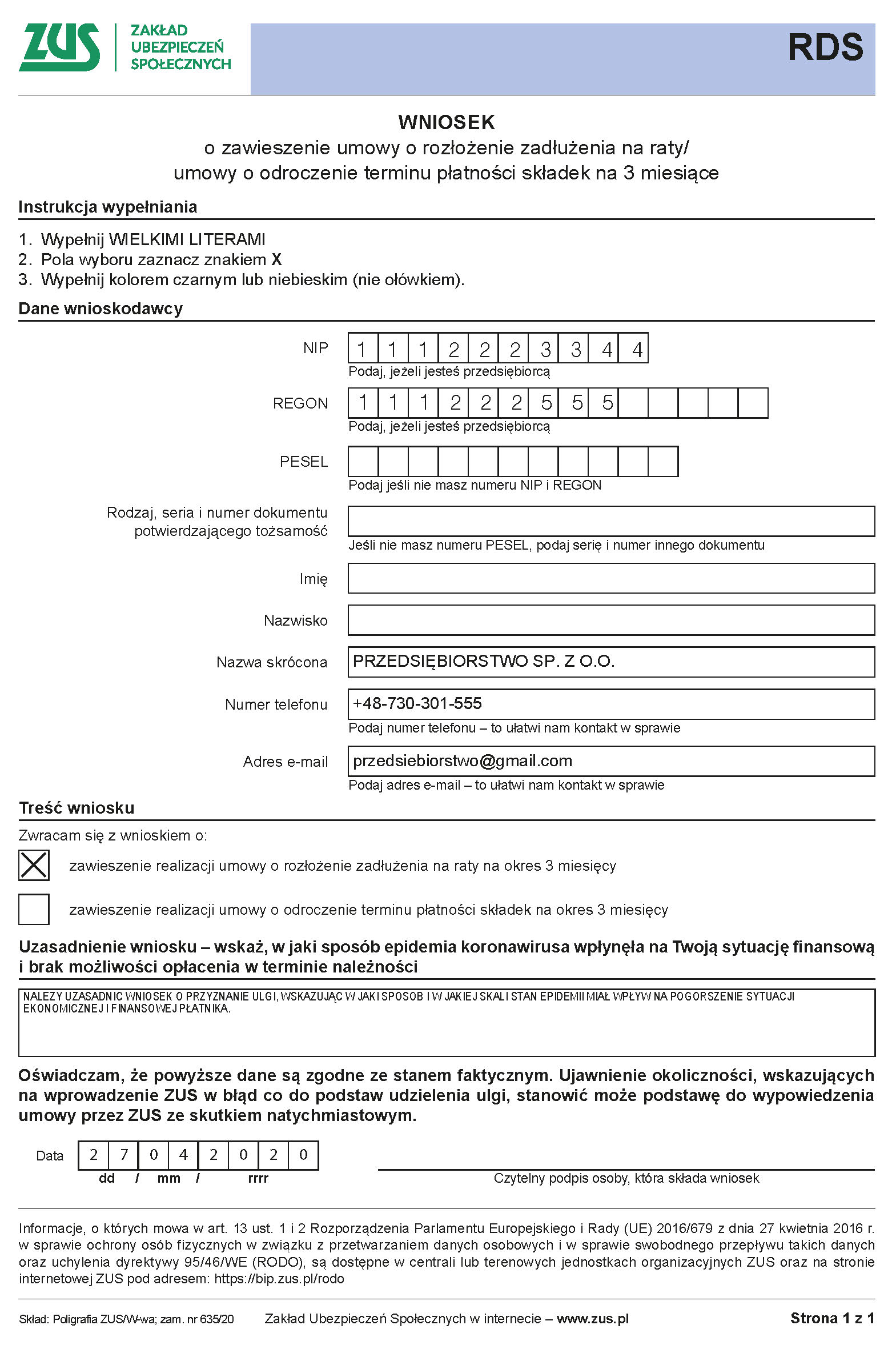

8. Zawieszenie spłaty układu ratalnego lub umowy o odroczeniu terminu płatności składek na okres 3 miesięcy

Rozwiązanie to jest przeznaczone dla płatników składek, którzy mają zawartą z ZUS umowę o:

- rozłożeniu zadłużenia składkowego na raty lub

- odroczeniu terminu płatności.

Jeżeli po stronie płatnika pojawią się trudności w realizacji ww. umów w następstwie epidemii COVID-19, będzie on mógł zawnioskować o zawieszenie realizacji umowy na okres 3 miesięcy. Zawieszenie realizacji umowy dotyczy rat i składek nieopłaconych, których terminy płatności przypadają w marcu, kwietniu lub maju 2020 r.

Dzięki uldze płatnik będzie mógł zapłacić raty bądź należności odroczone w późniejszym terminie, bez naliczania odsetek za zwłokę. ZUS informuje jednak, że wówczas będzie pobrana opłata prolongacyjna, inaczej niż ma to miejsce w przypadku układów ratalnych lub odroczeń płatności, które zostały zawarte na podstawie art. 15zb ustawy o COVID-19. Zniesienie opłaty prolongacyjnej na podstawie tego przepisu przysługuje tylko w odniesieniu do płatności należnych od stycznia 2020 r.

WAŻNE!

Zawieszenie "starych" układów ratalnych lub umów o odroczenie płatności składek (dotyczących należności sprzed 1 stycznia 2020 r.) skutkuje naliczeniem przez ZUS opłaty prolongacyjnej.

Zawieszenie realizacji umowy o rozłożeniu zadłużenia na raty na okres 3 miesięcy powoduje wydłużenie jej obowiązywania o ten okres. Skorzystanie z ulgi nie wyklucza możliwości skorzystania z innych form wsparcia w ramach tarczy antykryzysowej.

Aby skorzystać z tej ulgi, płatnik musi zwrócić się do ZUS z wnioskiem o zawieszenie umowy o rozłożenie zadłużenia na raty/umowy o odroczenie terminu płatności składek na 3 miesiące (RDS).

Wzór wniosku o rozłożenie zadłużenia na raty/umowy o odroczenie terminu płatności składek na 3 miesiące RDS

Wniosek można złożyć:

- drogą elektroniczną przez PUE ZUS,

- za pośrednictwem poczty,

- osobiście w placówce ZUS - do skrzynki na dokumenty (bez kontaktu z pracownikiem ZUS).

W razie negatywnego rozpatrzenia sprawy przez ZUS płatnik może je zakwestionować. W tym celu musi złożyć pismo w tej sprawie do placówki ZUS. Ma na to 7 dni od dnia, w którym otrzyma negatywną odpowiedź ZUS na swój wniosek.

9. Pozostałe zmiany przewidziane w tarczy antykryzysowej 2.0

Tarcza antykryzysowa 2.0 wprowadziła również liczne zmiany w dotychczasowej regulacji oraz innych przepisach. Prezentujemy je poniżej.

Tabela. Wykaz pozostałych zmian z obszaru prawa pracy, wynagrodzeń, zasiłków i ubezpieczeń społecznych zawartych w tarczy antykryzysowej 2.0

| Zagadnienie | Wprowadzone rozwiązanie | Podstawa prawna | Termin wejścia w życie |

| Zatrudnianie pracowników infrastruktury krytycznej | Nowelizacja rozszerza katalog podmiotów, których dotyczą odstępstwa w zakresie stosowania przepisów prawa pracy w czasie epidemii lub zagrożenia epidemicznego na inne podmioty niż dotychczas. Tymi regulacjami są obecnie objęte wszystkie, a nie tylko szczegółowo wyliczone, obiekty infrastruktury krytycznej, co oznacza rozszerzenie tej grupy podmiotów m.in. o systemy finansowe, ochrony zdrowia czy ratownicze. Uprawnienia do niestosowania niektórych przepisów prawa pracy uzyskały także przedsiębiorstwa zapewniające funkcjonowanie sieci przesyłowych lub dystrybucyjnych w rozumieniu prawa energetycznego, a także podmioty prowadzące działalność polegającą na świadczeniu czynności bankowych czy działalność w sektorze rolno-spożywczym związaną z wytwarzaniem lub dostarczaniem żywności. Ponadto w wyniku nowelizacji rozszerzono katalog przypadków, w których pracodawcy zaliczani do tej grupy firm nie muszą stosować regulacji zawartych w Kodeksie pracy. Obecnie pracodawcy odpowiadający za elementy infrastruktury krytycznej oraz inne branże ważne dla normalnego funkcjonowania państwa w czasie epidemii lub zagrożenia epidemicznego mogą na czas określony, jednak nie dłuższy niż do czasu odwołania stanu zagrożenia epidemicznego albo stanu epidemii: - zobowiązać pracownika do pozostawania poza normalnymi godzinami pracy w gotowości do wykonywania pracy w zakładzie pracy lub w innym miejscu wyznaczonym przez pracodawcę; czas takiego dyżuru może naruszać okresy odpoczynku dobowego i tygodniowego; - polecić pracownikowi realizowanie prawa do odpoczynku w miejscu wyznaczonym przez pracodawcę. | art. 15x ustawy o COVID-19 | 18 kwietnia 2020 r. |

| Przedłużenie pobytu cudzoziemców i pozwoleń na pracę | W wyniku nowelizacji określono, że w przypadku cudzoziemca, który w dniu, od którego po raz pierwszy ogłoszono stan zagrożenia epidemicznego (14 marca 2020 r.) w związku z zakażeniami wirusem SARS-CoV-2, przebywał na terytorium Rzeczypospolitej Polskiej:

jego pobyt na tym terytorium uważa się za legalny od dnia następującego po ostatnim dniu legalnego pobytu do upływu 30 dnia następującego po dniu odwołania stanu zagrożenia epidemicznego albo stanu epidemii, w zależności od tego, który obowiązywał jako ostatni. Cudzoziemcy ci są uprawnieni do wykonywania pracy w Polsce w okresie tego pobytu, jeżeli posiadają ważne zezwolenie na pracę lub ważne zezwolenie na pracę sezonową albo oświadczenie o powierzeniu wykonywania pracy wpisane do ewidencji oświadczeń. | art. 15z1 ustawy o COVID-19 | 18 kwietnia 2020 r. |

| Świadczenia na rzecz ochrony miejsc pracy | W wyniku nowelizacji przepisów o świadczenia na rzecz ochrony miejsc pracy z FGŚP (dofinansowanie do wynagrodzeń i składek na ubezpieczenia społeczne należnych od pracodawcy za okres obniżonego wymiaru czasu pracy i przestoju) mogą wnioskować nie tylko przedsiębiorcy, ale też:

| art. 15g ustawy o COVID-19 | 18 kwietnia 2020 r. z mocą od 1 kwietnia 2020 r. |

| Dofinansowanie dla przedsiębiorcy niezatrudniającego pracowników, dla organizacji pozarządowej lub podmiotu, o którym mowa w art. 3 ust. 3 ustawy z 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie | Po nowelizacji przepisów przedsiębiorca, który otrzymał dofinansowanie części kosztów prowadzenia działalności gospodarczej w przypadku spadku obrotów gospodarczych w następstwie COVID-19, ma obowiązek prowadzić działalność gospodarczą tylko przez okres, na który zostało przyznane dofinansowanie. Odstąpiono bowiem od warunku prowadzenia tej działalności po zakończeniu dofinansowania, przez okres równy okresowi dofinansowania. Obowiązku zatrudnienia po okresie dofinansowania nie mają też organizacje pozarządowe i podmiot, o którym mowa w art. 3 ust. 3 ustawy z 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie. Do dofinansowania udzielonego do 17 kwietnia 2020 r. organizacjom pozarządowym i podmiotowi, o którym mowa w art. 3 ust. 3 ustawy z 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie, zastosowanie mają przepisy w nowym brzmieniu. | art. 15zzc i art. 15 zze ustawy o COVID-19 | 18 kwietnia 2020 r. z mocą od 1 kwietnia 2020 r. |

| Pożyczka dla mikroprzedsiębiorcy | W wyniku zmiany przepisów wniosek o pożyczkę może złożyć również mikroprzedsiębiorca, który nie zatrudnia pracowników. Przed zmianą przepisów we wniosku o pożyczkę taki przedsiębiorca miał obowiązek złożenia oświadczenia o stanie zatrudnienia na 29 lutego 2020 r. w przeliczeniu na pełny wymiar czasu pracy. Na wniosek mikroprzedsiębiorcy pożyczka podlega umorzeniu. Warunkiem umorzenia jest to, aby mikroprzedsiębiorca prowadził działalność gospodarczą przez okres 3 miesięcy od dnia udzielenia pożyczki. Oświadczenie w tym zakresie mikroprzedsiębiorca składa we wniosku o umorzenie. Przed zmianą przepisów warunkiem umorzenia było niezmniejszenie stanu zatrudnienia w przeliczeniu na pełny wymiar czasu pracy w stosunku do stanu zatrudnienia na 29 lutego 2020 r., co przedsiębiorca musiał oświadczyć we wniosku o umorzenie pożyczki. Ponadto zgodnie z nowymi regulacjami przychód z tytułu umorzenia pożyczki nie stanowi przychodu w rozumieniu przepisów o podatku dochodowym od osób fizycznych oraz przepisów o podatku dochodowym od osób prawnych. Takiego zapisu nie było w poprzednio obowiązujących przepisach ustawy o COVID-19. Do tego rodzaju dofinansowania udzielonego do 17 kwietnia 2020 r. zastosowanie mają przepisy w nowym brzmieniu. | art. 15zzd ustawy o COVID-19 | 18 kwietnia 2020 r. |

| Zmiana warunków umowy pożyczki z Funduszu Pracy | W wyniku zmiany przepisów podmiot, któremu udzielono pożyczki ze środków Funduszu Pracy:

- żłobkom lub klubom dziecięcym na utworzenie stanowiska pracy związanego bezpośrednio ze sprawowaniem opieki nad dziećmi niepełnosprawnymi lub prowadzeniem dla nich zajęć, - podmiotom świadczącym usługi rehabilitacyjne na utworzenie stanowiska pracy związanego bezpośrednio ze świadczeniem usług rehabilitacyjnych dla dzieci niepełnosprawnych w miejscu zamieszkania, w tym usług mobilnych;

- bezrobotnym, - poszukującym pracy absolwentom, - studentom ostatniego roku studiów, - poszukującym pracy, może złożyć wniosek do pośrednika finansowego, z którym zawarł umowę pożyczki, o zmianę, na okres nie dłuższy niż 6 miesięcy, bez ponoszenia negatywnych konsekwencji związanych z naruszeniem umowy pożyczki, następujących warunków tej umowy:

Ponadto ww. podmiot może złożyć do pośrednika finansowego wniosek o zgodę na zakończenie działalności gospodarczej lub zgodę na likwidację stanowiska pracy przed upływem okresu wymaganego w umowie. | art. 15zzf2 ustawy o COVID-19 | 18 kwietnia 2020 r. z mocą od 1 marca 2020 r. |

| Informacja o stanie konta w ZUS | W 2020 r. ZUS zasadniczo nie będzie przesyłał ubezpieczonym informacji o stanie konta, o której mowa w art. 50 ust. 1 ustawy systemowej. Jeżeli ubezpieczony ma utworzony profil informacyjny na PUE ZUS, informacja o stanie konta będzie mu udostępniona za pośrednictwem PUE ZUS. Oprócz tego, na żądanie ubezpieczonego, informacja będzie przesyłana listownie. | art. 31zy4 ustawy o COVID-19 | 18 kwietnia 2020 r. |

| Elektroniczne zaświadczenia dla płatników, ubezpieczonych i świadczeniobiorców | W okresie obowiązywania stanu zagrożenia epidemicznego albo stanu epidemii płatnik składek, ubezpieczony oraz świadczeniobiorca mogą samodzielnie pobierać dokument potwierdzający ich dane z PUE ZUS. Warunkiem jest posiadanie profilu informacyjnego na platformie PUE ZUS. Dokument ten może być wykorzystywany w postaci dokumentu elektronicznego, potwierdzonego kwalifikowaną pieczęcią elektroniczną ZUS lub w formie wydruku. ZUS umożliwi weryfikację dokumentu przez stronę internetową. | art. 31zy5 ustawy o COVID-19 | 18 kwietnia 2020 r. |

| Dodatkowy zasiłek opiekuńczy | W wyniku nowelizacji prawo do dodatkowego zasiłku opiekuńczego w wymiarze do 14 dni przyznano funkcjonariuszom służb wymienionych w przepisach o zaopatrzeniu emerytalnym funkcjonariuszy Policji, Agencji Bezpieczeństwa Wewnętrznego, Agencji Wywiadu, Służby Kontrwywiadu Wojskowego, Służby Wywiadu Wojskowego, Centralnego Biura Antykorupcyjnego, Straży Granicznej, Służby Ochrony Państwa, Państwowej Straży Pożarnej, Służby Celno-Skarbowej i Służby Więziennej oraz ich rodzin. Zasiłek ten przysługuje, tak jak w przypadku pozostałych ubezpieczonych, z tytułu opieki z powodu zamknięcia żłobka, klubu dziecięcego, przedszkola, szkoły lub innej placówki, do których uczęszcza dziecko, albo niemożności sprawowania opieki przez nianię lub dziennego opiekuna z powodu COVID-19 nad:

Prawo do dodatkowego zasiłku opiekuńczego funkcjonariusz nabywa w wymiarze do 14 dni także z powodu zamknięcia szkoły, ośrodka rewalidacyjno-wychowawczego, ośrodka wsparcia, warsztatu terapii zajęciowej lub innej placówki pobytu dziennego o podobnym charakterze z powodu COVID-19, do których uczęszcza dorosła osoba niepełnosprawna. Nowe regulacje są stosowane do ww. funkcjonariuszy od 8 marca 2020 r. | art. 4 ustawy o COVID-19 | 18 kwietnia 2020 r. |

| Zasiłek dla rolników | Rolnikowi i domownikowi, o których mowa w ustawie z 20 grudnia 1990 r. o ubezpieczeniu społecznym rolników (Dz.U. z 2020 r. poz. 174 ze zm.), w sytuacji objęcia obowiązkową kwarantanną, nadzorem epidemiologicznym lub hospitalizacją w związku z COVID-19, przysługuje zasiłek w wysokości 50% minimalnego wynagrodzenia za pracę. | art. 31zy3 ustawy o COVID-19 | 18 kwietnia 2020 r. |

| W 2020 r. wydłużono termin na złożenie zaświadczenia o przychodzie osoby pobierającej świadczenie emerytalne, za okres od 1 marca 2019 r. do 29 lutego 2020 r., które normalnie należałoby przekazać do ZUS najpóźniej 1 czerwca 2020 r. (termin ustawowy 31 maja w 2020 r. przypadł w niedzielę). Na mocy nowelizacji ustawy o COVID-19 termin w 2020 r. uważa się za zachowany, jeżeli zaświadczenie zostanie przekazane do ZUS nie później niż w ciągu 30 dni od ustania obowiązywania stanu zagrożenia epidemicznego lub stanu epidemii w związku z COVID-19. | art. 31zy8 ustawy o COVID-19 | 18 kwietnia 2020 r. | |

| Prawo do świadczeń emerytalno-rentowych ustalane z datą wsteczną | Osobom, które w okresie 30 dni po ustaniu obowiązywania stanu zagrożenia epidemicznego albo stanu epidemii związanych z COVID-19 zgłoszą w ZUS wniosek o przyznanie, ponowne ustalenie wysokości lub podjęcie wypłaty emerytury, renty lub innego świadczenia o charakterze długoterminowym, prawo do wnioskowanego świadczenia będzie przysługiwać od dnia, w którym zostały spełnione warunki do jego przyznania, nie wcześniej jednak niż od 1 marca 2020 r. Rozwiązanie to będzie stosowane na żądanie osoby uprawnionej do świadczenia. | art. 31zy9 ustawy o COVID-19 | 18 kwietnia 2020 r. |

PODSTAWA PRAWNA:

-

art. 4, art. 12e ust. 1, art. 15g, art. 15x, art. 15z-15z1, art. 15zq-15zs, art. 15zua, art. 15zzc-15zze, art. 15zzf2, art. 31zo ust. 1-2, ust. 6, art. 31zr, art. 31zx, art. 31zy3-31zy5, art. 31zy7-31zy10 ustawy z 2 marca 2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych oraz niektórych innych ustaw - Dz.U. z 2020 r. poz. 374; ost.zm. Dz.U. z 2020 r. poz. 695

-

art. 110-114, art. 118 ustawy z 16 kwietnia 2020 r. o szczególnych instrumentach wsparcia w związku z rozprzestrzenianiem się wirusa SARS-CoV-2 - Dz.U. z 2020 r. poz. 695

-

art. 7-16 ustawy z 11 października 2013 r. o szczególnych rozwiązaniach związanych z ochroną miejsc pracy - j.t. Dz.U. z 2019 r. poz. 669

-

art. 61e ustawy z 20 kwietnia 2004 r. o promocji zatrudnienia i instytucjach rynku pracy - j.t. Dz.U. z 2019 r. poz. 1482; ost.zm. Dz.U. z 2020 r. poz. 278

-

art. 24 ust. 6a-6f ustawy z 13 października 1998 r. o systemie ubezpieczeń społecznych - j.t. Dz.U. z 2020 r. poz. 266; ost.zm. Dz.U. z 2020 r. poz. 695

-

art. 1a ustawy z 18 stycznia 1951 r. o dniach wolnych od pracy - j.t. Dz.U. z 2015 r. poz. 90; ost.zm. Dz.U. z 2020 r. poz. 695

Marek Skałkowski

prawnik, specjalista z zakresu prawa pracy, redaktor naczelny MONITORA prawa pracy i ubezpieczeń, były pracownik działu porad prawnych Okręgowego Inspektoratu Pracy w Warszawie

Bożena Goliszewska-Chojdak

ekonomista, specjalista z zakresu kadr i płac, redaktor MONITORA prawa pracy i ubezpieczeń, praktyk z kilkunastoletnim doświadczeniem w dziale personalnym

Joanna Stolarska

prawnik, ekspert prawa ubezpieczeń społecznych, autorka licznych publikacji i opracowań z zakresu składkowego, były wieloletni pracownik ZUS