5/2020, data dodania: 28.04.2020

5/2020, data dodania: 28.04.2020 Jakie wsparcie dla przedsiębiorców - tarcza antykryzysowa wersja 2.0

W związku z epidemią COVID-19 pojawiła się konieczność udzielenia przedsiębiorcom wsparcia niezbędnego dla utrzymania i kontynuacji prowadzonej przez nich działalności gospodarczej. Jednym z aktów prawnych służących temu celowi jest ustawa o szczególnych instrumentach wsparcia w związku z rozprzestrzenianiem się wirusa SARS-CoV-2. Wprowadza ona również pakiet zmian w dotychczasowych rozwiązaniach tarczy antykryzysowej, zwany potocznie tarczą 2.0. W opracowaniu przedstawiamy kolejne rozwiązania dla firm wprowadzane właśnie tarczą 2.0.

W raporcie - pod każdym omawianym rozwiązaniem prawnym - wskazana została szczegółowa podstawa prawna. Dzięki temu łatwo można ustalić, z jakich przepisów wynikają omawiane rozwiązania. W celu uproszczenia podajemy wykaz skrótów powoływanych w podstawach prawnych i stosowanych w przypadku rządowych ustaw antykryzysowych:

- ustawa z 16 kwietnia 2020 r. o szczególnych instrumentach wsparcia w związku z rozprzestrzenianiem się wirusa SARS-CoV-2 - Dz.U. z 2020 r. poz. 695 - dalej: ustawa albo ustawa nowelizująca z 16 kwietnia 2020 r.

- ustawa z 2 marca 2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych - Dz.U. z 2020 r. poz. 374; ost.zm. Dz.U. z 2020 r. poz. 695 - dalej: ustawa o COVID-19;

- ustawa z 31 marca 2020 r. o zmianie ustawy o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych oraz niektórych innych ustaw - Dz.U. z 2020 r. poz. 568 - dalej: ustawa nowelizująca z 31 marca 2020 r.

I. Płynność finansowa firm - nowy typ wsparcia

Wsparcie udzielone na podstawie ustawy ma zapewnić beneficjentom płynność finansową przez okres trwania stanu zagrożenia epidemicznego albo stanu epidemii oraz przez okres 12 miesięcy następujących po odwołaniu tego stanu - do czasu ustania negatywnych skutków ekonomicznych dla przedsiębiorców. W opracowaniu skupiamy się na nowych rozwiązaniach wprowadzonych ustawą.

Kto może skorzystać ze wsparcia

Z pomocy przewidzianej ustawą skorzystać mogą przedsiębiorcy prowadzący działalność gospodarczą na terytorium Polski. Natomiast nie mogą z niej skorzystać przedsiębiorcy:

- których trudna sytuacja finansowa nie wynika z prawnych zakazów oraz ograniczeń wprowadzonych w celu zapobiegania, przeciwdziałania i zwalczania zakażenia wirusem SARS-CoV-2 oraz rozprzestrzeniania się wywołanej nim choroby,

- wobec których ogłoszono upadłość,

- wobec których otwarte zostało postępowanie restrukturyzacyjne.

Tym samym wsparcie skierowane jest do przedsiębiorców, którzy znaleźli się w trudnej sytuacji finansowej z powodu epidemii COVID-19, ale nie spełnili jeszcze przesłanek upadłościowych lub restrukturyzacyjnych.

Przykład

Spółka z o.o. prowadzi sieć klubów fitness na terenie Polski. Rozporządzenia w sprawie ustanowienia określonych ograniczeń, nakazów i zakazów w związku z wystąpieniem stanu epidemii wprowadziły czasowy całkowity zakaz prowadzenia takiej działalności. W związku z tym spółka poniosła znaczne straty finansowe. Nie znajduje się jednak w stanie upadłości i nie wszczęto wobec niej postępowania restrukturyzacyjnego. Spółka może zatem skorzystać z pomocy przewidzianej ustawą.

Należy również zwrócić uwagę, że udzielenie niektórych form wsparcia przedsiębiorcy (np. leasingu operacyjnego) zależy od skali prowadzonej działalności i sektora, w którym działalność jest prowadzona. Co ważne, szczegółów tych ograniczeń należy szukać nie w ustawie, a na stronie internetowej Agencji Rozwoju Przemysłu S.A. (dalej: ARP). Już obecnie z dostępnych informacji (zob. www.arp-tarcza.pl) wynika, że większość pomocy w ramach programu tarczy antykryzysowej przeznaczona jest dla firm z obszaru małych i średnich przedsiębiorstw (dalej: MŚP):

- prowadzących pełną rachunkowość,

- prowadzących działalność minimum przez 12 miesięcy,

- o przychodach za ostatni okres obrachunkowy na poziomie minimum 4 mln zł,

- o dodatnim wyniku EBITDA (wynik operacyjny plus amortyzacja) za ostatni rok.

Jak rozumieć przeslanke trudnej sytauacji finansowej

Przesłanką udzielenia wsparcia jest trudna sytuacja finansowa przedsiębiorcy. Ustawodawca definiuje ją jako sytuację, w której nastąpił spadek obrotów gospodarczych przedsiębiorcy w następstwie COVID-19 (art. 3 pkt 2 ustawy). Za przedsiębiorcę w trudnej sytuacji finansowej nie będzie zatem uznawany podmiot:

- który nie odnotuje spadku obrotów gospodarczych lub

- u którego występujący spadek obrotów nie jest następstwem COVID-19.

To przedsiębiorca będzie musiał udowodnić, że odnotował spadek obrotów i że został on spowodowany epidemią COVID-19. Najprościej jest to wykazać tym przedsiębiorcom, którzy w związku z nałożonymi przez ustawy i rozporządzenia ograniczeniami musieli zaprzestać sprzedaży towarów i/lub usług. Taki przedsiębiorca we wniosku o wsparcie powinien jedynie umieścić informację o tym, powołując się na rozporządzenie, którego wejście w życie uniemożliwiło mu prowadzenie sprzedaży towarów lub usług.

Przykład

Spółka X jest właścicielem kina. Przepisy rozporządzenia Rady Ministrów w sprawie ustanowienia określonych ograniczeń, nakazów i zakazów w związku z wystąpieniem stanu epidemii wprowadziły zakaz prowadzenia działalności, którą spółka X się zajmuje. W tej sytuacji wystąpił spadek przychodów bezpośrednio związany z COVID-19. Spółka ta znalazła się zatem w trudnej sytuacji finansowej w rozumieniu ustawy.

W innej sytuacji są przedsiębiorcy, których ograniczenia związane z COVID-19 nie dotknęły ani w sposób bezpośredni, ani pośredni, ale w wyniku kryzysu odnotowują spadek obrotów. Ubiegając się o pomoc, tacy przedsiębiorcy mogą argumentować, że spadek ich obrotów gospodarczych wynika z niechęci konsumentów do wydawania środków na produkty, które nie zaspokajają podstawowych potrzeb życiowych. A niechęć ta jest efektem kryzysu wywołanego COVID-19. Oczywiście nie jest jasne, jak taka argumentacja zostanie przyjęta.

Przykład

Spadek obrotów przedsiębiorcy w marcu i kwietniu 2020 r. wyniósł 50% w stosunku do analogicznych okresów 2019 r. Ponieważ w działalności przedsiębiorcy nie zachodziły szczególne zmiany, można podejrzewać, że spadek obrotów wynika z kryzysu wywołanego epidemią. Nie ma tu znaczenia, że działalność ta nie była objęta zakazami wprowadzonymi w związku z epidemią. Ale nie jest jasne, czy udzielający pomocy będą mieli ten sam punkt widzenia.

Jakie są rodzaje wsparcia i sposób jego udzielania

Wsparcie może być przyznane w szczególności w formie:

- pożyczek, tzw. płynnościowych,

- gwarancji lub poręczenia,

- refinansowania kosztów leasingu oraz

- innych instrumentów związanych z finansowaniem prowadzonej działalności gospodarczej, na warunkach rynkowych.

Niezależnie od formy wsparcia, jest ono udzielane w sposób sukcesywny przez wypłatę poszczególnych transz pożyczki lub innych form finansowania, z uwzględnieniem celu ustawy. Wyjątkiem są przypadki, gdy udzielenie wsparcia polega na zawarciu umowy leasingu lub innej umowy, która wymaga przekazania finansowania w całości, lub gdy jest to uzasadnione okolicznościami jego udzielenia (art. 6 ustawy).

Ważne

Wsparcie oferowane jest na zasadach komercyjnych i nie ma charakteru pomocy publicznej.

Szczegółowy wykaz instrumentów finansowych oferowanych jako wsparcie jest publikowany na stronie internetowej ARP. Obecnie z informacji tam zamieszczonych wynika, że wśród oferowanych produktów znajdują się:

- leasing operacyjny z karencją w spłacie i ponadnormatywnym okresem spłaty,

- pożyczka obrotowa finansująca wypłatę wynagrodzeń w sektorze MŚP oraz

- pożyczka obrotowa na finansowanie deficytu w kapitale obrotowym.

Tabela 1. Formy wsparcia przedsiębiorców (źródło: www.arp-tarcza.pl)

| Rodzaj wsparcia | Wysokość pomocy | Okres karencji |

| Leasing operacyjny z karencją w spłacie* | 5 mln zł netto, a okres finansowania może trwać do 6 lat | nawet 12 miesięcy |

| Pożyczka obrotowa finansująca wypłatę wynagrodzeń w sektorze MŚP | koszt wynagrodzeń** netto w firmie przez okres do 2 lat | do 12 miesięcy |

| Pożyczka na finansowanie deficytu w kapitale obrotowym | od 0,8 mln zł do 5 mln zł, przy okresie finansowania do 6 lat | do 15 miesięcy |

* Skierowany jest do podmiotów sektora transportowego, które znalazły się w trudnej sytuacji finansowej w związku z ogłoszeniem stanu zagrożenia epidemicznego. Przeznaczony jest na refinansowanie posiadanych leasingów w komercyjnych spółkach i towarzystwach leasingowych. Innymi słowy, ARP zawiera z przedsiębiorcą umowę, że przez jakiś czas będzie refinansowała koszty ponoszone w związku z leasingiem. Refinansowanie jest spłacane po okresie karencji.

** Wynagrodzenia trafią bezpośrednio na konta pracowników.

Wielkość oraz rodzaj wsparcia są uzależnione od faktycznych skutków finansowych, jakie przedsiębiorca poniósł w wyniku ogłoszenia stanu zagrożenia (art. 5 ust. 2 ustawy).

Kto udziela pomocy

Udzielanie pomocy jest zadaniem Agencji Rozwoju Przemysłu S.A. oraz spółek od niej zależnych, którym ARP powierzyła wykonywanie wsparcia. W praktyce oznacza to, że przedsiębiorcy konkretnych informacji na temat pomocy powinni szukać na stronie internetowej www.arp-tarcza.pl.

Na jaki cel może być udzielone wsparcie

Cel, na jaki może być przeznaczone wsparcie, określany jest w umowie zawartej między przedsiębiorcą a udzielającą wsparcia instytucją (ARP lub jej spółką zależną). Przy tym ustawa stanowi, że udzielone wsparcie nie może być przeznaczone na regulowanie zobowiązań beneficjenta wobec podmiotów dominujących i zależnych, wspólników, akcjonariuszy, członków rodziny oraz osób bliskich beneficjentów (art. 7 ust. 2 ustawy).

Przykład

Spółka X jest zobowiązana wobec wspólników z tytułu dywidendy. Zmniejszone w wyniku kryzysu bieżące środki finansowe nie wystarczają na wypłatę dywidendy. Spółka nie może jednak zaciągnąć pożyczki w ARP i przeznaczyć jej na ten cel. Wsparcie nie może być bowiem przeznaczone na regulowanie zobowiązań spółki wobec wspólników.

Jak ubiegać się o wsparcie

Ustawa przewiduje możliwość prowadzenia całości postępowania o udzielenie wsparcia zdalnie (za pomocą środków komunikacji elektronicznej, przez telefon czy listownie) - art. 8 ust. 1 ustawy. Nie ma tu wymogu doręczania korespondencji w sposób tradycyjny, za pośrednictwem poczty. Postępowanie o udzielenie wsparcia rozpoczyna się od złożenia wniosku do ARP lub do wyznaczonej przez nią spółki zależnej. Wraz z wnioskiem należy złożyć:

- oświadczenie potwierdzające trudną sytuację finansową, stanowiącą podstawę przyznania wsparcia,

- dane dotyczące sytuacji finansowej,

- informację zawierającą opis planowanych przez przedsiębiorcę działań w celu ustabilizowania jego sytuacji ekonomicznej,

- zgodę na pozyskiwanie przez udzielającego wsparcia danych dotyczących sytuacji finansowej przedsiębiorcy, gromadzonych przez upoważnione do tego organy oraz instytucje (np. Krajowy Rejestr Sądowy, organy administracji skarbowej oraz inne dostępne źródła uprawnione do gromadzenia i przetwarzania danych dotyczących przedsiębiorców).

ARP określi wzór wniosku wraz z objaśnieniami co do sposobu jego wypełnienia i złożenia oraz wzory załączników do wniosku. Wzór wniosku będzie opublikowany na stronie internetowej ARP w formie komunikatu. Na moment powstawania tego opracowania, wzory wniosków nie zostały jeszcze zamieszczone.

Jakie są terminy w postępowaniu o udzielenie wsparcia

Ustawa określa krótkie terminy, w jakich przedsiębiorcom ma być udzielane wsparcie (zob. tabelę 2). Należy jednak podkreślić, że terminy rozpatrzenia wniosku o udzielenie wsparcia oraz zawarcia umowy wsparcia mają charakter instrukcyjny, czyli nie mają charakteru wiążącego. Oznacza to de facto, że przedsiębiorca może liczyć na udzielenie wsparcia w tym terminie, ale nie może się tego domagać. Terminy te mogą zostać przedłużone przez ARP oraz spółki zależne, w przypadku gdy uzasadnione jest to liczbą składanych wniosków oraz rozpatrywanych spraw (art. 8 ust. 2 ustawy).

Tabela 2. Terminy w postępowaniu o udzielenie wsparcia (art. 11 ustawy)

| Działanie | Termin |

| Czas na rozpatrzenie wniosku przedsiębiorcy o udzielenie wsparcia | Wniosek zostanie rozpatrzony niezwłocznie, nie później niż w terminie 14 dni od dnia złożenia wniosku |

| Czas na uzupełnienie wniosku przez przedsiębiorcę | Wniosek powinien być uzupełniony w terminie 5 dni od wezwania do uzupełnienia wniosku |

| Termin zawarcia umowy wsparcia | Umowa o wsparcie powinna być zawarta w terminie 5 dni od dnia uzgodnienia warunków umowy z beneficjentem |

W przypadku niespełnienia przez przedsiębiorcę warunków udzielenia wsparcia, o których mowa w ustawie, wniosek będzie odrzucony, o czym przedsiębiorca zostanie niezwłocznie poinformowany.

Jakie są formy zabezpieczenia wsparcia

Warunkiem korzystania z takich form wsparcia jak pożyczki będzie przedstawienie zabezpieczenia. Przykładowe rodzaje zabezpieczeń, jakie muszą przedstawić przedsiębiorcy, to:

- weksel in blanco wraz z deklaracją wekslową,

- oświadczenie o poddaniu się egzekucji,

- poręczenie głównych udziałowców pożyczkobiorcy.

Co zawiera umowa o wsparciu

Całą procedurę ubiegania się o wsparcie kończy zawarcie umowy między udzielającym wsparcia (ARP lub spółką zależną) a przedsiębiorcą. Taka umowa określa w szczególności:

- strony umowy,

- przedmiot i cel umowy, w tym formę oraz wartość udzielonego wsparcia,

- zasady oraz terminy przekazywania udzielonego wsparcia,

- zasady i terminy zwrotu wsparcia,

- uprawnienia udzielającego wsparcia w zakresie kontroli należytego wykonywania umowy oraz obowiązki beneficjenta w zakresie informowania oraz raportowania na temat sposobu wykorzystania wsparcia oraz bieżącej sytuacji finansowej beneficjenta,

- formy zabezpieczenia umowy,

- zasady odpowiedzialności z tytułu niewykonania lub nienależytego wykonania umowy,

- warunki dokonywania zmian i rozwiązania umowy.

Udzielanie wsparcia - krok po kroku

Krok 1. Sprawdź, czy możesz skorzystać z pomocy.

Jeśli jesteś przedsiębiorcą i:

- prowadzisz działalność na terytorium Polski,

- znajdujesz się w trudnej sytuacji finansowej w wyniku zakazów wprowadzonych w związku z COVID-19,

- nie ogłosiłeś upadłości ani nie wszcząłeś postępowania restrukturyzacyjnego

- to spełniasz podstawowe warunki do ubiegania się o wsparcie na podstawie ustawy.

Krok 2. Określ, na jaki cel chcesz uzyskać pomoc.

Przykładowe cele to np.:

- finansowanie deficytu w kapitale obrotowym,

- refinansowanie aktualnie leasingowanych środków transportu celem uzyskania karencji w spłacie i wydłużenia okresu finansowania w czasie trwania stanu epidemii.

Oczywiście ostatecznym celem jest utrzymanie płynności finansowej.

Krok 3. Wybierz rodzaj wsparcia.

W tym celu należy zapoznać się z informacjami na stronie www.arp-tarcza.pl. Będą tam przedstawiane wszystkie rodzaje wsparcia możliwe do uzyskania. Podstawowy instrument wsparcia to tzw. pożyczka płynnościowa.

Krok 4. Zbierz dane dotyczące sytuacji ekonomicznej przedsiębiorstwa.

Według redakcji "Mk" dane ekonomiczne powinny zawierać informacje pochodzące przede wszystkim z dokumentów wewnętrznych przedsiębiorstwa. Są to zatem materiały ewidencyjne:

- ze sprawozdawczości finansowej,

- z kalkulacji i ewidencji kosztowej,

- z dokumentacji dotyczącej zatrudnienia.

Można również przedstawić coś na kształt biznesplanu przedstawiającego perspektywę działalności firmy po uzyskaniu wsparcia. Warto przy tym wskazać kilka alternatywnych scenariuszy (od optymistycznych po pesymistyczne), w zależności od przewidywanej sytuacji rynkowej. Pomocna może okazać się analiza finansowa przedsiębiorstwa, a przede wszystkim dane z analizy przyszłych płatności, które przedsiebiorstwo jest zobowiązane realizować (np. spłata zobowiązań handlowych oraz finansowych), jak również oczekiwanych wpływów (spłata należności przez kontrahentów). Analiza taka może być narzędziami analizy wskaźnikowej, jak wskaźniki bieżącej płynności, wskaźniki możliwości obsługi długu czy wskaźniki rentowności.

Krok 5. Sprawdź, czy jesteś w stanie przedstawić zabezpieczenia wymagane przez udzielającego wsparcia (np. czy udziałowcy są gotowi do udzielenia poręczenia).

Forma zabezpieczenia leży w gestii stron umowy wsparcia, zatem w pewnym zakresie można próbować ją negocjować.

Krok 6. Złóż do ARP lub wyznaczonej przez nią spółki zależnej wniosek z załącznikami.

Wniosek powinien być rozpatrzony nie później niż w terminie 14 dni, ale jest to tylko termin instrukcyjny. Jeżeli z powodu braków formalnych wniosek zostałby zwrócony, należy pamiętać, że na jego uzupełnienie jest tylko 5 dni.

Krok 7. Zawrzyj umowę.

Krok 8. Wypełniaj zobowiązania wynikające z umowy.

Zawarcie przez przedsiębiorcę umowy o wsparcie nakłada na niego obowiązek wypełnienia jej postanowień. Niewypełnienie umowy będzie miało określone konsekwencje, np. obowiązek zwrotu wsparcia czy skorzystanie z zabezpieczeń. Wypełnienie umowy oznacza również konieczność realizacji obowiązków sprawozdawczych związanych z jej wykonaniem. Przy tym to umowa o wsparcie określa zasady raportowania o jego wykorzystaniu.

PODSTAWA PRAWNA:

-

art. 1-12 ustawy nowelizującej z 16 kwietnia 2020 r.

II. Prawo pracy - rozwiązania dla pracodawców po wprowadzeniu tarczy 2.0

1. Dofinansowanie na rzecz ochrony miejsc pracy

Podmioty, u których wystąpił spadek obrotów gospodarczych w następstwie wystąpienia COVID-19, mogą zwrócić się z wnioskiem o przyznanie świadczeń na rzecz ochrony miejsc pracy. Od 1 kwietnia 2020 r. zwiększył się krąg podmiotów uprawnionych do otrzymania tych świadczeń.

Dotychczas do ubiegania się o takie wsparcie byli uprawnieni jedynie przedsiębiorcy, w tym także wspólnicy spółki cywilnej w zakresie wykonywanej przez nich działalności gospodarczej.

W wyniku ostatniej nowelizacji ustawy o COVID-19, prawo ubiegania się o świadczenia na rzecz ochrony miejsc pracy otrzymały także:

- organizacje pozarządowe,

- podmioty prowadzące działalność pożytku publicznego

- u których wystąpił spadek obrotów gospodarczych w następstwie wystąpienia COVID-19.

Przypomnijmy, jakie obowiązują zasady przyznawania tej formy wsparcia.

Spadek obrotów uprawnia do ubiegania się o dofinansowanie, jeżeli wynosi:

- nie mniej niż o 15%, gdy jest obliczany przez porównanie zsumowanych obrotów dowolnie wskazanych 2 kolejnych miesięcy kalendarzowych, przypadających w okresie po 1 stycznia 2020 r. do dnia poprzedzającego dzień złożenia wniosku do obrotów z takiego samego okresu roku ubiegłego,

- nie mniej niż o 25%, gdy jest obliczany jako stosunek obrotów z dowolnie wskazanego miesiąca kalendarzowego, przypadającego po 1 stycznia 2020 r. do dnia poprzedzającego dzień złożenia wniosku o przyznanie świadczeń, w porównaniu do obrotów z miesiąca poprzedniego.

Pracodawcy mogą uzyskać to dofinansowanie do wynagrodzeń:

- pracowników objętych przestojem ekonomicznym oraz

- pracowników, którym został obniżony wymiar czasu pracy.

Dofinansowanie do wynagrodzeń, które można uzyskać, wynosi:

- w przypadku pracownika objętego przestojem ekonomicznym - 50% minimalnego wynagrodzenia (czyli 1300 zł) plus składki na ubezpieczenia społeczne od przyznanych świadczeń w części finansowanej przez pracodawcę, z uwzględnieniem wymiaru czasu pracy,

- w przypadku pracownika, któremu został obniżony wymiar czasu pracy - do wysokości połowy wynagrodzenia pracownika plus składki na ubezpieczenia społeczne od przyznanych świadczeń w części finansowanej przez pracodawcę, jednak nie więcej niż 40% przeciętnego miesięcznego wynagrodzenia z poprzedniego kwartału, z uwzględnieniem wymiaru czasu pracy.

UWAGA!

Dofinansowanie nie przysługuje do wynagrodzeń pracowników, których wynagrodzenie uzyskane w miesiącu poprzedzającym miesiąc, w którym został złożony wniosek, było wyższe niż 300% przeciętnego miesięcznego wynagrodzenia z poprzedniego kwartału.

Jak uzyskać dofinansowanie - krok po kroku

Pracownicy uprawnieni do świadczeń z FGŚP

| Pracownik objęty przestojem ekonomicznym | Przestój ekonomiczny to okres niewykonywania pracy przez pracownika pozostającego w gotowości do pracy z przyczyn niedotyczących pracownika |

| Pracownik objęty obniżonym wymiarem czasu pracy | Pracownik, któremu - z powodu spadku obrotów u pracodawcy - został obniżony wymiar czasu pracy maksymalnie o 20%, nie więcej niż do 0,5 etatu. |

Krok 1. Sprawdź, czy spełniasz warunki do otrzymania dofinansowania.

| Lp. | Pracodawca może się ubiegać o wsparcie, jeżeli:

|

| 1. |

- zadłużony przedsiębiorca zawarł umowę z ZUS lub otrzymał decyzję urzędu skarbowego w sprawie spłaty zadłużenia i terminowo opłaca raty lub korzysta z odroczenia terminu płatności albo - zaległości z tytułu składek powstały w okresie spadku obrotów gospodarczych |

| 2. |

|

| 3. |

|

Krok 2. Złóż wniosek o przyznanie świadczeń.

Wnioski o przyznanie świadczeń na rzecz ochrony miejsc pracy należy składać do dyrektorów wojewódzkich urzędów pracy. Wniosek do wypełnienia przez przedsiębiorcę w postaci elektronicznej jest udostępniany na portalu praca.gov.pl oraz na stronach wojewódzkich urzędów pracy. Dopuszczalne jest także złożenie wniosku w formie papierowej.Kompletny wniosek w tej formie składa się wóczas do Wojewódzkiego Urzędu Pracy właściwego ze względu na siedzibę przedsiębiorcy.

Do wniosku należy dołączyć:

- kopię porozumienia m.in. z zakładową organizacją związkową lub przedstawicielami pracowników określającego warunki i tryb wykonywania pracy w okresie przestoju ekonomicznego lub obniżonego wymiaru czasu pracy (plik w formatach np. .jpg lub .pdf),

- wykaz pracowników uprawnionych do świadczeń wypłacanych z FGŚP (według określonego wzoru) dostępnego elektronicznie (plik w formatach .xls lub .xlsx). Przedsiębiorca zobowiązany jest do prowadzenia wykazu pracowników, w odniesieniu do których ubiegał się będzie o dofinansowanie,

- kopię pełnomocnictwa w przypadku osoby upoważnionej do reprezentacji (plik w formatach np. .jpg lub .pdf).

Wraz z wnioskiem należy przekazać umowę o wypłatę świadczeń na rzecz ochrony miejsc pracy ze środków FGŚP na dofinansowanie wynagrodzenia pracowników objętych przestojem ekonomicznym albo obniżonym wymiarem czasu pracy w następstwie wystąpienia COVID-19, według określonego wzoru (plik w formacie .pdf). Umowa ma charakter nieedytowalny i wymaga wyłącznie dołączenia jej do wniosku składanego przez przedsiębiorcę.

We wniosku o przyznanie świadczeń przedsiębiorca składa oświadczenia o tym, że:

- jest podmiotem uprawnionym do ubiegania się o świadczenia na rzecz ochrony miejsc pracy,

- wystąpił u niego spadek obrotów,

- nie zachodzą wobec niego przesłanki do ogłoszenia upadłości,

- nie zalega ze zobowiązaniami publiczno-prawnymi,

- wykaz pracowników nie obejmuje pracowników, którzy uzyskali wynagrodzenie wyższe niż 300% przeciętnego miesięcznego wynagrodzenia z poprzedniego kwartału ogłaszanego przez Prezesa GUS na podstawie przepisów o emeryturach i rentach z FUS,

- nie ubiega się o pomoc w odniesieniu do tych samych pracowników w zakresie takich samych tytułów (wynagrodzenie, składki),

- zamierza/nie zamierza skorzystać ze zwolnień w opłacaniu składek na ZUS, o których mowa w ustawie COVID-19.

Wypłata świadczeń następuje na podstawie umowy zawartej między dyrektorem wojewódzkiego urzędu pracy a przedsiębiorcą.

Krok 3. Sprawdź, na jaki okres uzyskasz wsparcie.

Świadczenia przysługują przez łączny okres 3 miesięcy, przypadających od miesiąca złożenia wniosku. Rada Ministrów może, w celu przeciwdziałania skutkom gospodarczym COVID-19, w drodze rozporządzenia, przedłużyć ten okres, mając na względzie okres obowiązywania stanu zagrożenia epidemicznego lub stanu epidemii oraz skutki nimi wywołane.

Krok 4. Wypełniaj obowiązki wynikające z otrzymania dofinansowania.

Przedsiębiorca ma obowiązek:

- wypłacać wynagrodzenia pracownikom, odprowadzać składki oraz zaliczki na podatek dochodowy od osób fizycznych (z wykorzystaniem otrzymanej kwoty dofinansowania);

- wykorzystywać otrzymane środki zgodnie z przeznaczeniem;

- poddać się kontroli sprawdzającej, czy pomoc została przyznana i wykorzystana zgodnie z prawem i umową;

- zwrócić otrzymane dofinansowanie wraz z odsetkami w wysokości określonej jak dla zaległości podatkowych, liczonymi od dnia przekazania środków - w przypadku gdy:

- odmówi przeprowadzenia kontroli (lub nie można jej przeprowadzić),

- wykorzysta otrzymane środki niezgodnie z ich przeznaczeniem.

UWAGA!

Dofinansowanie przysługuje wyłącznie w przypadku gdy uprawnione podmioty nie uzyskały pomocy w odniesieniu do tych samych pracowników w zakresie takich samych tytułów wypłat na rzecz ochrony miejsc pracy.

PODSTAWA PRAWNA:

-

art. 15g ustawy o COVID-19

2. Dofinansowanie wynagrodzeń pracowników i osób zatrudnionych na podstawie umów cywilnoprawnych w małych firmach

Ustawa nowelizująca z 16 kwietnia 2020 r. wprowadziła modyfikację zasad przyznawania dofinansowania wynagrodzeń:

- pracowników,

- osób zatrudnionych na podstawie umów cywilnoprawnych, a także

- osób wykonujących pracę na rzecz pracodawcy będącego rolniczą spółdzielnią produkcyjną (lub inną spółdzielnią zajmującą się produkcją rolną), jeżeli z tego tytułu podlegają obowiązkowi ubezpieczeń: emerytalnemu i rentowemu.

Dofinansowanie nie obejmuje wynagrodzeń pomocy domowej zatrudnionej przez osobę fizyczną.

Zmiany polegają na tym, że:

- dofinansowanie przysługuje przez okres nie dłuższy niż 3 miesiące przypadające od miesiąca złożenia wniosku (poprzednio dofinansowanie mogło być przyznane nie wcześniej niż od dnia złożenia wniosku);

- podmiot, który otrzyma dofinansowanie, ma obowiązek utrzymania zatrudnienia osób objętych umową tylko przez okres na który dofinansowanie zostało przyznane (według przepisów obowiązujących przed nowelizacją podmiot który otrzymał wsparcie, miał obowiązek utrzymania zatrudnienia przez okres dofinansowania oraz po zakończeniu dofinansowania - przez okres równy temu okresowi).

Jak uzyskać wsparcie - krok po kroku

Krok 1. Sprawdź, czy możesz ubiegać się o wsparcie.

| Lp. | O wsparcie mogą się ubiegać pracodawcy, którzy spełniają łącznie następujące warunki: |

| 1. | są to mikro-, mali oraz średni przedsiębiorcy, a więc pracodawcy zatrudniający do 249 osób |

| 2. | wystąpił u nich spadek obrotów ze sprzedaży o co najmniej 30% (należy porównywać obroty z 2 miesięcy poprzedzających dzień złożenia wniosku do obrotów z tych miesięcy uzyskanych z ubiegłym roku) |

Krok 2. Sprawdź, jaka jest wysokość dofinansowania.

| Lp. | W przypadku spadku obrotów: | Dofinansowanie może być przyznane: |

| 1. | o co najmniej 30% | w wysokości nieprzekraczającej sumy 50% wynagrodzeń poszczególnych pracowników objętych wnioskiem o dofinansowanie wraz ze składkami na ubezpieczenia społeczne, należnymi od tych wynagrodzeń Uwaga! Dofinansowanie nie może być wyższe niż 50% kwoty minimalnego wynagrodzenia za pracę, powiększonego o składki na ubezpieczenia społeczne od pracodawcy w odniesieniu do każdego pracownika |

| 2. | o co najmniej 50% | w wysokości nieprzekraczającej sumy 70% wynagrodzeń poszczególnych pracowników objętych wnioskiem o dofinansowanie wraz ze składkami na ubezpieczenia społeczne należnymi od tych wynagrodzeń Uwaga! Dofinansowanie nie może być większe niż 70% kwoty minimalnego wynagrodzenia, powiększonego o składki na ubezpieczenia społeczne od pracodawcy, w odniesieniu do każdego pracownika |

| 3. | o co najmniej 80% | w wysokości nieprzekraczającej sumy 90% wynagrodzeń poszczególnych pracowników objętych wnioskiem o dofinansowanie wraz ze składkami na ubezpieczenia społeczne należnymi od tych wynagrodzeń Uwaga! Dofinansowanie nie może być wyższe niż 90% kwoty minimalnego wynagrodzenia, powiększonego o składki na ubezpieczenia społeczne od pracodawcy, w odniesieniu do każdego pracownika |

Krok 3. Złóż wniosek.

Wniosek w postaci elektronicznej, który powinien wypełnić przedsiębiorca, jest udostępniony na portalu praca.gov.pl.

| Gdzie złożyć wniosek? | Do powiatowego urzędu pracy właściwego ze względu na swoją siedzibę lub miejsce wykonywania pracy przez pracowników |

| W jakim terminie należy złożyć wniosek? | 14 dni od dnia ogłoszenia naboru przez dyrektora powiatowego urzędu pracy |

| Co należy oświadczyć składając wniosek? | Składając wniosek, przedsiębiorca powinien oświadczyć, że:

We wniosku powinien też podać:

|

Krok 4. Podpisz umowę o dofinansowanie.

Dofinansowanie przyznaje starosta na podstawie umowy zawartej z przedsiębiorcą.

Krok 5. Kiedy otrzymasz wsparcie.

Dofinansowanie będzie wypłacane w okresach miesięcznych.

Uwaga! Dofinansowanie będzie wypłacane po złożeniu przez przedsiębiorcę oświadczenia:

- o zatrudnianiu w danym miesiącu pracowników objętych umową oraz

- o kosztach wynagrodzeń każdego z tych pracowników i należnych od tych wynagrodzeń składek na ubezpieczenia społeczne, według stanu na ostatni dzień miesiąca, za który dofinansowanie jest wypłacane.

Krok 6. Wypełniaj obowiązki związane z uzyskanym dofinansowaniem.

| Lp. | Przedsiębiorca, któremu przyznano dofinansowanie, ma obowiązek: |

| 1. | zatrudniania pracowników objętych umową o dofinansowanie przez okres, na który przyznane zostało dofinansowanie |

| 2. | wypełnia obowiązki nałożone umową |

Przedsiębiorca, który nie wypełni obowiązku utrzymania zatrudnienia, będzie zobowiązany do zwrotu dofinansowania.

Ważne!

Przedsiębiorca nie może otrzymać dofinansowania w części, w której te same koszty zostały albo zostaną sfinansowane z innych środków publicznych.

PODSTAWA PRAWNA:

-

art. 15zzb ustawy o COVID-19

3. Wstępne i okresowe szkolenia w dziedzinie bhp

Od 18 kwietnia 2020 r. weszły w życie przepisy tymczasowo zmieniające zasady i metody przeprowadzania szkoleń z dziedziny bezpieczeństwa i higieny pracy.

Wstępne szkolenia bhp. Ze względu na zwalczanie epidemii COVID-19 w okresie:

- stanu zagrożenia epidemicznego albo

- stanu epidemii

dopuszczalne jest przeprowadzanie szkoleń wstępnych w całości za pośrednictwem środków komunikacji elektronicznej.

Nie dotyczy to jednak instruktażu stanowiskowego:

- pracownika zatrudnianego na stanowisku robotniczym,

- pracownika zatrudnionego na stanowisku, na którym występuje narażenie na działanie czynników niebezpiecznych,

- pracownika przenoszonego na stanowisko robotnicze,

- pracownika przenoszonego na stanowisko, na którym występuje narażenie na działanie czynników niebezpiecznych,

- ucznia odbywającego praktyczną naukę zawodu oraz studenta odbywającego praktykę studencką.

Okresowe szkolenia bhp. W wyniku ostatniej nowelizacji ustawy o COVID-19 został tymczasowo zawieszony, podczas stanu zagrożenia epidemicznego albo stanu epidemii, obowiązek szkoleń okresowych z zakresu bhp. Jeżeli termin przeprowadzenia okresowego szkolenia bhp przypada w:

- okresie obowiązywania stanu zagrożenia epidemicznego albo stanu epidemii lub

- w okresie 30 dni od dnia odwołania stanu zagrożenia epidemicznego, w przypadku gdy nie zostanie ogłoszony stan epidemii, albo stanu epidemii

- termin ten wydłuża się do 60 dnia od dnia odwołania stanu zagrożenia epidemicznego, w przypadku gdy nie zostanie ogłoszony stan epidemii, albo stanu epidemii.

PODSTAWA PRAWNA:

-

art. 12e ustawy o COVID-19

4. Nadzwyczajne uprawnienia dla niektórych grup pracodawców

Ustawa o COVID-19 nadaje niektórym pracodawcom uprawnienia umożliwiające nieprzerwane działanie przedsiębiorstw. W wyniku nowelizacji te grupy pracodawców zyskały prawo do tego, aby:

- zobowiązać pracownika do pozostawania poza normalnymi godzinami pracy w gotowości do wykonywania pracy w zakładzie pracy lub w innym miejscu wyznaczonym przez pracodawcę (wyłączone jest przy tym stosowanie przepisu art. 1515 § 2 zdanie drugie Kodeksu pracy, zgodnie z którym czas pełnienia dyżuru nie może naruszać prawa pracownika do odpoczynku),

- polecić pracownikowi realizowanie prawa do odpoczynku w miejscu wyznaczonym przez pracodawcę.

Nowelizacja rozszerzyła też grupę przedsiębiorstw, które mogą korzystać ze specjalnych uprawnień przyznanych ustawą o COVID-19 (zob. tabelę 3).

Tabela 3. Grupa pracodawców korzystających ze specjalnych uprawnień

| Lp. | W wyniku nowelizacji do grupy pracodawców, którzy mogą korzystać ze specjalnych uprawnień przyznanych ustawą o COVID-19, zostały włączone: |

| 1. | przedsiębiorstwa prowadzące działalność polegającą na zapewnieniu funkcjonowania sieci przesyłowych lub dystrybucyjnych w rozumieniu ustawy z 10 kwietnia 1997 r. - Prawo energetyczne |

| 2. | przedsiębiorstwa pełniące funkcję sprzedawcy z urzędu w rozumieniu ustawy z 10 kwietnia 1997 r. - Prawo energetyczne |

| 3. | podmioty zatrudniające pracowników na obszarze lub na terenie obiektu ważnego dla obronności, interesu gospodarczego państwa, bezpieczeństwa publicznego i innych ważnych interesów państwa, o których mowa w art. 5 ust. 1 i 2 ustawy z 22 sierpnia 1997 r. o ochronie osób i mienia, umieszczonych w wykazach, o których mowa w art. 5 ust. 3 tej ustawy |

| 4. | przedsiębiorstwa prowadzące działalność polegającą na świadczeniu czynności bankowych w rozumieniu art. 5 ustawy z 29 sierpnia 1997 r. - Prawo bankowe (Dz.U. z 2019 r. poz. 2357 oraz z 2020 r. poz. 284, 288 i 321) |

| 5. | przedsiębiorstwa prowadzące obiekt unieszkodliwiania odpadów wydobywczych kategorii A w rozumieniu art. 6 ust. 1 pkt 1 lit. a ustawy z 10 lipca 2008 r. o odpadach wydobywczych (Dz.U. z 2017 r. poz. 1849 oraz z 2020 r. poz. 284), którego działanie lub niewłaściwe działanie może spowodować poważny wypadek, wynikający z krótkoterminowej lub długoterminowej utraty stateczności tego obiektu obejmującej wszelkie awarie mechanizmów związanych z jego konstrukcją lub jego niewłaściwej eksploatacji, który skutkuje znacznym ryzykiem utraty życia, poważnego zagrożenia dla zdrowia ludzi lub środowiska |

| 6. | przedsiębiorcy prowadzący działalność w sektorze rolno-spożywczym związaną z wytwarzaniem lub dostarczaniem żywności |

Pracodawcy ci w przypadku ogłoszenia stanu zagrożenia epidemicznego albo stanu epidemii mogą, na czas oznaczony, nie dłuższy niż do czasu odwołania stanu zagrożenia epidemicznego albo stanu epidemii:

- zmienić system lub rozkład czasu pracy pracowników w sposób niezbędny dla zapewnienia ciągłości funkcjonowania przedsiębiorstwa lub stacji,

- polecić pracownikom świadczenie pracy w godzinach nadliczbowych, w zakresie i wymiarze niezbędnym dla zapewnienia ciągłości funkcjonowania przedsiębiorstwa lub stacji,

- zobowiązać pracownika do pozostawania poza normalnymi godzinami pracy w gotowości do wykonywania pracy w zakładzie pracy lub w innym miejscu wyznaczonym przez pracodawcę,

- polecić pracownikowi realizowanie prawa do odpoczynku w miejscu wyznaczonym przez pracodawcę.

PODSTAWA PRAWNA:

-

art. 15x ustawy o COVID-19

5. Zatrudnianie cudzoziemców

Z powodu epidemii koronawirusa z mocy prawa wydłużony został okres ważności:

- zezwoleń na pracę cudzoziemca,

- decyzji o przedłużeniu zezwolenia na pracę,

- oświadczenia o powierzeniu wykonywania pracy.

Dzięki temu pracodawcy mogą nadal korzystać z pracy tych cudzoziemców do upływu okresów podanych w tabeli 4.

Tabela 4. Okres ważności dokumentów uprawniających do zatrudniania cudzoziemca

| Lp. | Rodzaj dokumentu uprawniającego cudzoziemca do wykonywania pracy | Gdy okres ważności przypada w okresie stanu zagrożenia epidemicznego lub stanu epidemii, ogłoszonego w związku z zakażeniami koronawirusem, |

| 1. | Zezwolenie na pracę | jest ważne do upływu 30 dnia następującego po dniu odwołania tego ze stanów, który obowiązywał jako ostatni |

| 2. | Decyzja o przedłużeniu zezwolenia na pracę | jest ważna do upływu 30 dnia następującego po dniu odwołania tego ze stanów, który obowiązywał jako ostatni |

| 3. | Oświadczenie o powierzeniu wykonywania pracy cudzoziemcowi | cudzoziemiec może bez zezwolenia na pracę wykonywać pracę określoną oświadczeniem na rzecz podmiotu, który złożył oświadczenie, w okresie lub okresach nieobjętych tym oświadczeniem, do upływu 30 dnia następującego po dniu odwołania tego ze stanów, który obowiązywał jako ostatni |

W przypadku przedłużenia z mocy prawa okresu ważności zezwolenia na pracę na podstawie ustawy o COVID-19, wniosek o przedłużenie zezwolenia na pracę należy złożyć:

- nie wcześniej niż w terminie 90 dni przed upływem okresu ważności zezwolenia na pracę określonego w tym zezwoleniu i

- nie później niż w ostatnim dniu przedłużonego okresu ważności.

Nowelizacja ustawy o COVID-19 dała prawo do zatrudnienia cudzoziemców, którzy przebywali w Polsce w dniu, od którego po raz pierwszy ogłoszono stan zagrożenia epidemicznego w związku z zakażeniami koronawirusem na podstawie:

- wizy Schengen,

- wizy wydanej przez inne państwo obszaru Schengen,

- dokumentu pobytowego wydanego przez inne państwo obszaru Schengen,

- ruchu bezwizowego;

- wizy długoterminowej wydanej przez inne państwo członkowskie Unii Europejskiej niebędące państwem obszaru Schengen, jeżeli zgodnie z przepisami prawa Unii Europejskiej uprawnia ona do pobytu na terytorium Polski,

- dokumentu pobytowego wydanego przez inne państwo członkowskie Unii Europejskiej niebędące państwem obszaru Schengen, jeżeli zgodnie z przepisami prawa Unii Europejskiej uprawnia ona do pobytu na terytorium Polski.

Ich pobyt w Polsce uważa się za legalny od dnia następującego po ostatnim dniu legalnego pobytu wynikającego z tych wiz, dokumentów lub ruchu bezwizowego, do upływu 30 dnia następującego po dniu odwołania stanu zagrożenia epidemicznego albo stanu epidemii, w zależności od tego, który obowiązywał jako ostatni.

Cudzoziemcy ci są uprawnieni do wykonywania pracy w Polsce w okresie pobytu uznawanego za legalny, jeżeli posiadają ważne zezwolenie na pracę lub ważne zezwolenie na pracę sezonową lub zostali zatrudnieni na podstawie oświadczenia o powierzeniu wykonywania pracy.

PODSTAWA PRAWNA:

-

art. 15z1, art. 15z2, art. 15zzq ustawy o COVID-19

6. Zmniejszenie zatrudnienia w administracji rządowej

Od 18 kwietnia 2020 r. znowelizowana ustawa o COVID-19 umożliwia zastosowanie mechanizmu ograniczenia kosztów osobowych funkcjonowania administracji rządowej. Dopuszczalne jest zmniejszenie zatrudnienia oraz możliwość wprowadzenia mniej korzystnych warunków zatrudnienia pracowników administracji rządowej. Takie działania mogą być podjęte, jeżeli Rada Ministrów wyda stosowne rozporządzenie w tej sprawie.

W razie zmniejszenia zatrudnienia do zwalnianych pracowników nie będą stosowane przepisy ustawy z 13 marca 2003 r. o szczególnych zasadach rozwiązywania z pracownikami stosunków pracy z przyczyn niedotyczących pracowników (Dz.U. z 2018 r. poz. 1969). W konsekwencji zwalnianym pracownikom nie będzie przysługiwała odprawa pieniężna przewidziana przez tę ustawę.

PODSTAWA PRAWNA:

-

art. 15zzzzzo, art. 15zzzzzp ustawy o COVID-19

III. Rozwiązania składkowe

1. Zwolnienie małych firm z opłacenia składek do ZUS za marzec, kwiecień i maj 2020 r.

Nowelizacja ustawy o COVID-19 z 16 kwietnia 2020 r. wprowadziła zmiany w zasadach przyznawania prawa do tego rodzaju wsparcia. Rozszerzono krąg przedsiębiorców uprawnionych do skorzystania ze zwolnienia ze składek ZUS o:

- płatników składek, którzy rozpoczęli działalność gospodarczą przed 1 kwietnia 2020 r. (przed nowelizacją ze zwolnienia mogli skorzystać płatnicy, którzy rozpoczęli działalność przed 1 lutego 2020 r.);

- przedsiębiorców zgłaszających do ubezpieczeń zusowskich na 29 lutego (jeżeli zgłoszeni byli jako płatnik składek przed 1 lutego 2020 r.), 31 marca (jeżeli zgłoszeni byli jako płatnik składek od 1 do 29 lutego 2020 r.) lub 30 kwietnia 2020 r. (jeżeli zgłoszeni byli jako płatnik składek w okresie od 1 do 31 marca 2020 r.) od 10 do 49 ubezpieczonych (w ich przypadku zwolnienie wynosi 50% łącznej kwoty należności z tytułu składek wykazanych w deklaracji rozliczeniowej złożonej za dany miesiąc);

- spółdzielnie socjalne bez względu na liczbę ubezpieczonych zgłoszonych do ubezpieczeń przed 1 kwietnia 2020 r.

Wprowadzono również zapis, że do liczby osób ubezpieczonych, od której zależy ustalenie prawa do korzystania ze zwolnienia, nie należy wliczać pracowników młodocianych.

Po zmianach przepisów prawo do zwolnienia z obowiązku opłacania należnych składek ZUS za okres od 1 marca do 31 maja 2020 r. przysługuje zatem:

- zgłoszonym przed 1 kwietnia 2020 r. do ZUS płatnikom składek, którzy na dzień 29 lutego (jeżeli zgłoszeni byli jako płatnik składek przed 1 lutego 2020 r.), 31 marca (jeżeli zgłoszeni byli jako płatnik składek od 1 do 29 lutego 2020 r.) lub 30 kwietnia 2020 r.(jeżeli zgłoszeni byli jako płatnik składek w okresie od 1 do 31 marca 2020 r.) zgłaszali do ubezpieczeń społecznych mniej niż 10 ubezpieczonych - w wysokości 100% należności składkowych za dany miesiąc;

- zgłoszonym przed 1 kwietnia 2020 r. do ZUS płatnikom składek, którzy na dzień 29 lutego (jeżeli zgłoszeni byli jako płatnik składek przed 1 lutego 2020 r.), 31 marca (jeżeli zgłoszeni byli jako płatnik składek od 1 do 29 lutego 2020 r.) lub 30 kwietnia 2020 r.(jeżeli zgłoszeni byli jako płatnik składek w okresie od 1 do 31 marca 2020 r.) zgłaszali do ubezpieczeń społecznych od 10 do 49 ubezpieczonych - w wysokości 50% należności składkowych za dany miesiąc;

- osobom prowadzącym przed 1 kwietnia 2020 r. działalność gospodarczą opłacającym składki wyłącznie na własne ubezpieczenia społeczne i/lub ubezpieczenie zdrowotne, których przychód z tej działalności uzyskany w pierwszym miesiącu, za który jest składany wniosek o zwolnienie z opłacania składek, nie jest wyższy niż 300% prognozowanego przeciętnego miesięcznego wynagrodzenia brutto w gospodarce narodowej w 2020 r., czyli 15 681 zł (300% × 5227 zł) - w wysokości 100% należności składkowych za dany miesiąc;

- spółdzielniom socjalnym, które przed 1 kwietnia 2020 r. były zgłoszone w ZUS jako płatnicy składek (bez względu na liczbę ubezpieczonych) - w wysokości 100% należności składkowych za dany miesiąc.

Omawiane zwolnienie:

- dotyczy osób prowadzących pozarolniczą działalność gospodarczą, tj.:

- samozatrudnionych,

- twórców i artystów,

- przedstawicieli wolnych zawodów,

- wspólników jednoosobowej spółki z o.o. oraz

- wspólników spółki jawnej, komandytowej lub partnerskiej, a także

- osób prowadzących publiczną lub niepubliczną szkołę bądź inną formę wychowania przedszkolnego

(zwolnieniu podlegają należności z tytułu składek ustalone od obowiązującej ww. osoby najniższej podstawy wymiaru tych składek);

- obejmuje składki na ubezpieczenia społeczne, na ubezpieczenie zdrowotne, na Fundusz Pracy, Fundusz Solidarnościowy, Fundusz Gwarantowanych Świadczeń Pracowniczych lub Fundusz Emerytur Pomostowych;

- w przypadku płatników składek (zgłaszających do ubezpieczeń społecznych nie więcej niż 49 osób) dotyczy składek wykazanych w deklaracjach rozliczeniowych i raportach imiennych złożonych za okres od marca do maja 2020 r. (a więc także składek za płatników). Dokumenty rozliczeniowe za powyższy okres należy złożyć do 30 czerwca 2020 r., chyba że płatnik składek jest zwolniony z ich składania.

Do uzyskania przedmiotowego zwolnienia niezbędne jest złożenie do ZUS, nie później niż do 30 czerwca 2020 r., wniosku, który zawiera:

- dane płatnika składek: imię i nazwisko, nazwę skróconą, numer NIP i REGON, a jeżeli płatnikowi składek nie nadano tych numerów lub jednego z nich - numer PESEL lub serię i numer dowodu osobistego albo paszportu, adres do korespondencji;

- oświadczenie płatnika składek potwierdzające uzyskanie w pierwszym miesiącu, za który jest składany wniosek o zwolnienie z opłacania składek, przychodu z działalności nie wyższego niż 300% prognozowanego przeciętnego miesięcznego wynagrodzenia brutto w gospodarce narodowej w 2020 r. - jeżeli opłaca składki wyłącznie na własne ubezpieczenia i ubiega się o zwolnienie dla siebie;

- inne informacje niezbędne do zwolnienia ze składek ZUS;

- podpis wnioskodawcy.

Uwaga!

Płatnik składek może skorzystać z gotowego wniosku przygotowanego przez ZUS, tj. "Wniosku o zwolnienie z obowiązku opłacenia należności z tytułu składek za marzec-maj 2020 r. - RDZ".

Wniosek RDZ został zaktualizowany i dostosowany do nowych regulacji. W przypadku gdy przedsiębiorca:

- zgłasza do ubezpieczeń mniej niż 50 ubezpieczonych - należy wypełnić pkt 1 bloku II oraz blok III,

- jest spółdzielnią socjalną będącą płatnikiem składek - należy wypełnić pkt 2 bloku II oraz blok III,

- jest osobą prowadzącą działalność gospodarczą i opłaca składki zusowskie wyłącznie na własne ubezpieczenia - należy wypełnić pkt 3 w bloku II i blok III.

Omawiany wniosek może być złożony w formie dokumentu papierowego albo elektronicznego opatrzonego kwalifikowanym podpisem elektronicznym, podpisem zaufanym albo podpisem osobistym, za pomocą profilu informacyjnego utworzonego w systemie teleinformatycznym udostępnionym przez ZUS.

Tabela 5. Zasady stosowania zwolnienia ze składek ZUS przez uprawnione osoby

| | Komu przysługuje zwolnienie? |

|

| | Jakie są warunki zwolnienia? | Zwolnienie przysługuje, przedsiębiorcy, który:

Powyższego zwolnienia nie można stosować wobec przedsiębiorców, którzy 31 grudnia 2019 r. znajdowali się w trudnej sytuacji w rozumieniu przepisów unijnych |

| | Jakie składki obejmuje zwolnienie? |

|

| | Za jaki okres przysługuje zwolnienie i w jakiej wysokości? | Zwolnienie ze składek ZUS przysługuje za okres od 1 marca do 31 maja 2020 r. Jeżeli uprawniony podmiot opłacił składki za marzec, może wystąpić do ZUS o ich zwrot. Zwrot następuje w ciągu 30 dni od dnia wpływu wniosku w tej sprawie (art. 24 ust. 6a-6f ustawy o systemie ubezpieczeń społecznych w zw. z art. 113 ustawy nowelizującej z 16 kwietnia 2020 r. ) Osoby prowadzące działalność jednoosobowo, płatnicy składek zgłaszający do ubezpieczeń społecznych do 9 osób, spółdzielnie socjalne oraz duchowni mają prawo do 100% zwolnienia z opłaty należności składkowych. Firmy zgłaszające do ubezpieczeń społecznych od 10 do 49 osób są zwolnieni z opłaty połowy składek ZUS wynikających ze złożonej deklaracji za dany miesiąc |

| | Jakich formalności należy dopełnić, aby skorzystać ze zwolnienia? | Przedsiębiorca (lub duchowny) powinien nie później niż do 30 czerwca 2020 r.:

|

| | W jaki sposób odwołać się od decyzji odmownej? | ZUS poinformuje płatnika składek o zwolnieniu z opłacania należności z tytułu składek ZUS. W przypadku płatnika posiadającego profil PUE ZUS informacja w tej sprawie udostępniona będzie wyłącznie na tym profilu. Przedsiębiorca, który otrzyma decyzję odmowną, może złożyć pisemny wniosek do prezesa ZUS o ponowne rozpatrzenie sprawy. Ma na to 14 dni od dnia doręczenia decyzji |

Ze zwolnienia z obowiązku uiszczania składek skorzystają także rolnicy i ich domownicy objęci obowiązkowym ubezpieczeniem społecznym rolników. W ich przypadku chodzi o składki na ubezpieczenie emerytalno-rentowe za drugi kwartał 2020 r., które zostaną opłacone przez budżet państwa za pośrednictwem KRUS.

PODSTAWA PRAWNA:

-

art. 31zo-31zq, art. 31 zz ustawy o COVID-19

-

art. 73 pkt 65, art. 113 ustawy nowelizującej z 16 kwietnia 2020 r.

2. Świadczenie postojowe dla przedsiębiorców oraz osób zatrudnionych na podstawie umowy zlecenia i o dzieło

Tarcza 2.0 spowodowała, że warunki uzyskania świadczenia postojowego przez przedsiębiorców oraz zleceniobiorców uległy zmianie. W przypadku przedsiębiorców został zniesiony warunek określający górny limit przychodu. Przed nowelizacją przedsiębiorca nie nabywał prawa do świadczenia postojowego, jeżeli jego przychód przekraczał 300% przeciętnego miesięcznego wynagrodzenia z poprzedniego kwartału ogłaszanego przez Prezesa GUS, obowiązującego na dzień złożenia wniosku.

Natomiast w przypadku osób zawierających umowy zlecenia i o dzieło rozszerzono katalog osób uprawnionych do tego świadczenia o osoby, które zawarły taką umowę przed 1 kwietnia 2020 r. (przed nowelizacją wymagane było zawarcie umowy przed 1 lutego 2020 r.).

Przypomnijmy, że świadczenie postojowe przysługuje, gdy w następstwie wystąpienia COVID-19 doszło do co najmniej 30-dniowego przestoju w prowadzeniu działalności przez prowadzącego działalność, zleceniodawcę lub zamawiającego, z którym została zawarta umowa cywilnoprawna.

Po zmianach przepisów osobie prowadzącej pozarolniczą działalność gospodarczą świadczenie postojowe przysługuje, jeżeli rozpoczęła prowadzenie działalności przed 1 lutego 2020 r. i:

- nie zawiesiła prowadzenia pozarolniczej działalności gospodarczej oraz jeżeli przychód z prowadzenia pozarolniczej działalności gospodarczej w rozumieniu przepisów o podatku dochodowym od osób fizycznych uzyskany w miesiącu poprzedzającym miesiąc złożenia wniosku o świadczenie postojowe był o co najmniej 15% niższy od przychodu uzyskanego w miesiącu poprzedzającym ten miesiąc albo

- zawiesiła prowadzenie pozarolniczej działalności gospodarczej po 31 stycznia 2020 r.

Uwaga!

Kryterium przychodowego nie stosuje się do przedsiębiorców opodatkowanych w formie karty podatkowej i korzystających ze zwolnienia podmiotowego z VAT.

Natomiast osobie wykonującej umowę cywilnoprawną świadczenie postojowe przysługuje, jeżeli:

- umowa cywilnoprawna została zawarta nie później niż 1 kwietnia 2020 r.;

- przychód z umowy cywilnoprawnej - w rozumieniu przepisów o podatku dochodowym od osób fizycznych, uzyskany w miesiącu poprzedzającym miesiąc, w którym został złożony wniosek o świadczenie postojowe - nie był wyższy od 300% przeciętnego miesięcznego wynagrodzenia z poprzedniego kwartału ogłaszanego przez Prezesa GUS, obowiązującego na dzień złożenia wniosku.

Świadczenie postojowe przysługuje w wysokości:

- 80% kwoty minimalnego wynagrodzenia za pracę obowiązującego w 2020 r., czyli w kwocie 2080 zł;

- sumy wynagrodzeń z tytułu wykonywania umów cywilnoprawnych - w przypadku gdy suma przychodów z umów cywilnoprawnych uzyskana w miesiącu poprzedzającym miesiąc, w którym został złożony wniosek o świadczenie postojowe, wynosi mniej niż 50% kwoty minimalnego wynagrodzenia za pracę obowiązującego w 2020 r., czyli mniej niż 1300 zł;

- 50% kwoty minimalnego wynagrodzenia za pracę obowiązującego w 2020 r., czyli w kwocie 1300 zł - w przypadku przedsiębiorców opodatkowanych w formie karty podatkowej i korzystających ze zwolnienia podmiotowego z VAT.

Uwaga!

W przypadku zbiegu praw do świadczeń postojowych - przysługuje tylko jedno świadczenie.

Tabela 6. Warunki otrzymania świadczenia postojowego przez uprawnione osoby

| | Komu przysługuje świadczenie postojowe? |

- jeżeli nie podlegają ubezpieczeniom społecznym z innego tytułu |

| | Jakie są warunki otrzymania świadczenia postojowego? | Świadczenie postojowe przysługuje:

|

| | Za jaki okres przysługuje świadczenie postojowe i w jakiej wysokości? | Świadczenie postojowe przysługuje nie więcej niż trzykrotnie, w wysokości 80% kwoty minimalnego wynagrodzenia za pracę (w 2020 r. 2080 zł), z wyjątkiem:

Wypłata świadczenia postojowego następuje w formie bezgotówkowej, na konto wskazane przez osobę uprawnioną |

| | Jakich formalności należy dopełnić, aby uzyskać świadczenie postojowe? | Przedsiębiorca (lub zleceniodawca, zamawiający) powinien złożyć:

- na druku RSP-D -przeznaczonym dla przedsiębiorców składających wniosek, - na druku RSP-C przeznaczonym dla zleceniodawców lub zamawiających składających wniosek o świadczenie postojowe dla osób zatrudnionych na podstawie umów cywilnoprawnych. Druki te należy składać w formie:

|

| | W jaki sposób odwołać się od decyzji odmownej? | Przedsiębiorca, który otrzyma decyzję odmowną, może odwołać się do sądu za pośrednictwem ZUS. Ma na to miesiąc od dnia otrzymania decyzji. |

W przypadku składania kolejnego wniosku o świadczenie postojowe należy złożyć także oświadczenie, że sytuacja materialna wnioskodawcy wykazana we wcześniejszym wniosku nie uległa poprawie.

Świadczenie postojowe otrzymane na podstawie ustawy o COVID-19 jest zwolnione od podatku dochodowego (art. 52r updof).

Nienależnie pobrane świadczenia postojowe podlegają zwrotowi wraz z odsetkami za opóźnienie.

PODSTAWA PRAWNA:

-

art. 15zq, art. 15zr, art. 15zs, art. 15 zt, art. 15zu, art. 15 zv, art. 15 zx ustawy o COVID-19

-

art. 73 pkt 34, 35, art. 111 ustawy nowelizującej z 16 kwietnia 2020 r.

-

art. 52r updof

IV. Rozwiązania zasiłkowe

1. Zasiłek opiekuńczy

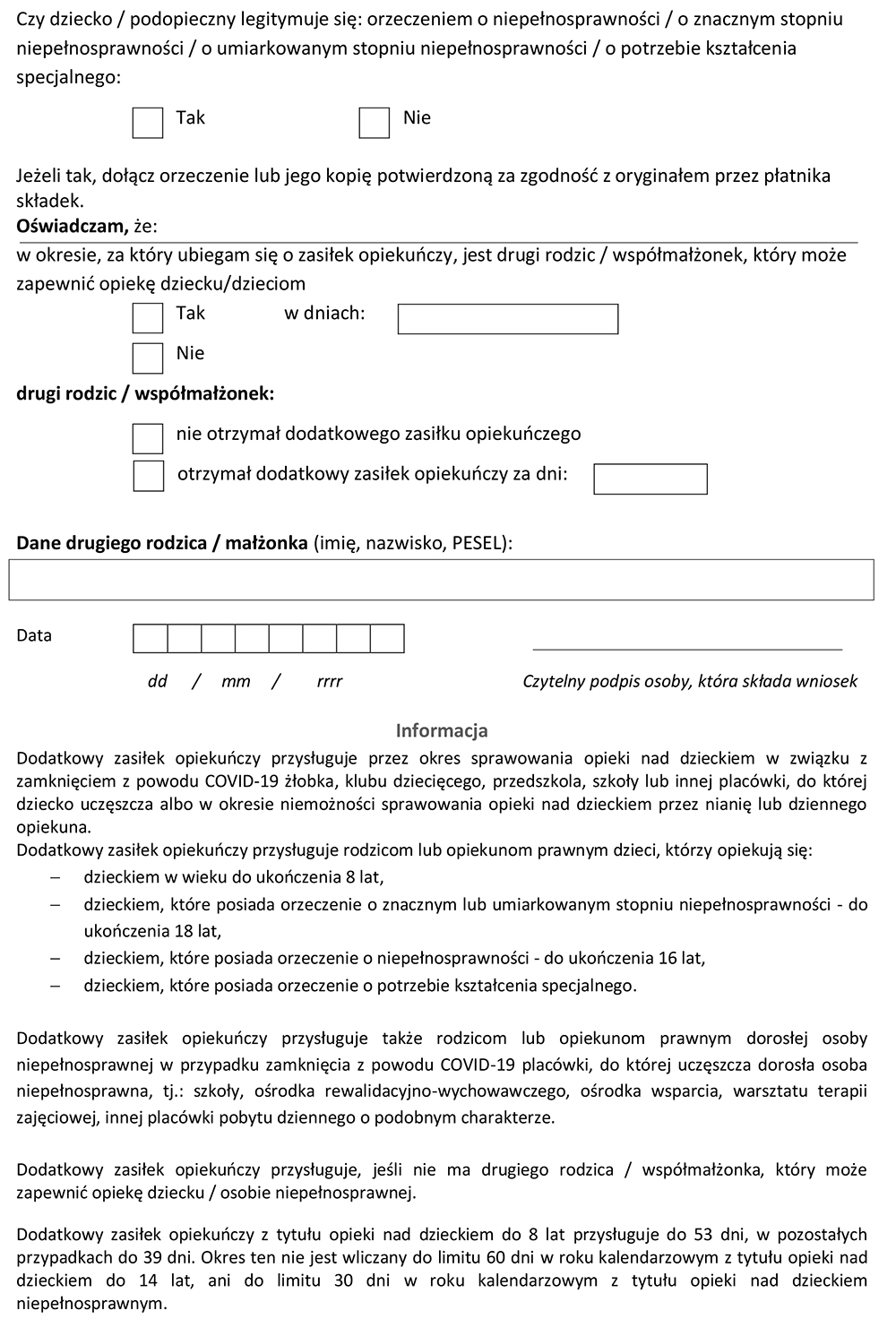

Ustawa nowelizująca z 16 kwietnia 2020 r. przyznała prawo do dodatkowego zasiłku opiekuńczego funkcjonariuszom, którzy zostali zwolnieni od pełnienia służby z powodu konieczności osobistego sprawowania opieki nad:

- dziećmi do lat 8,

- dziećmi legitymującymi się orzeczeniem o znacznym lub umiarkowanym stopniu niepełnosprawności do ukończenia 18 lat albo dziećmi z orzeczeniem o niepełnosprawności lub orzeczeniem o potrzebie kształcenia specjalnego oraz

- pełnoletnimi osobami niepełnosprawnymi, w przypadku zamknięcia z powodu COVID-19 placówki, do której uczęszcza dorosła osoba niepełnosprawna, tj. szkoły, ośrodka rewalidacyjno-wychowawczego, ośrodka wsparcia, warsztatu terapii zajęciowej lub innej placówki pobytu dziennego o podobnym charakterze.

Chodzi o funkcjonariuszy m.in. Straży Granicznej, Państwowej Straży Pożarnej, Agencji Bezpieczeństwa Wewnętrznego, Agencji Wywiadu, Służby Kontrwywiadu Wojskowego oraz Służby Wywiadu Wojskowego, Centralnego Biura Antykorupcyjnego, Służby Ochrony Państwa, Straży Marszałkowskiej. W ich przypadku okres dodatkowego zasiłku opiekuńczego nie jest wliczany do limitu 60/14 dni w roku kalendarzowym (tak samo jak w przypadku pracowników uprawnionych do dodatkowego zasiłku opiekuńczego).

Przypomnijmy, że prawo do dodatkowego zasiłku opiekuńczego zostało wprowadzone ustawą o COVID-19 i przyznane osobom ubezpieczonym, zwolnionym od wykonywania pracy z powodu konieczności osobistego sprawowania opieki nad dzieckiem w wieku do lat 8 albo w przypadku niemożności sprawowania opieki przez nianię lub dziennego opiekuna albo z powodu konieczności sprawowania osobistej opieki nad osobami wskazanymi wyżej (w związku z ich niepełnosprawnością).

Prawo do zasiłku opiekuńczego wprowadzono także dla rolników i ich domowników na analogicznych zasadach jak obowiązujące w przypadku pracowników i funkcjonariuszy - z wyjątkiem zasad ustalania wysokości zasiłku. W przypadku rolników zasiłek opiekuńczy jest obliczany według stawki dziennej zasiłku opiekuńczego, która wynosi 32,41 zł (jest to kwota 1/30 kwoty emerytury podstawowej, która od 1 marca 2020 r. wynosi 972,40 zł). Jest on wypłacany przez KRUS.

Zasiłek ten:

- przyznaje się w trybie i na zasadach określonych w ustawie zasiłkowej i nie wlicza się go do limitu 60 dni pobierania zasiłku opiekuńczego w roku kalendarzowym;

- przysługuje - niezależnie od posiadanego okresu ubezpieczenia chorobowego - łącznie obojgu rodzicom w wymiarze do 74 dni (od 12 marca do 24 maja 2020 r.), niezależnie od liczby dzieci wymagających opieki w związku z zamknięciem placówki z powodu wirusa;

- jest wypłacany na podstawie oświadczenia ubezpieczonego.

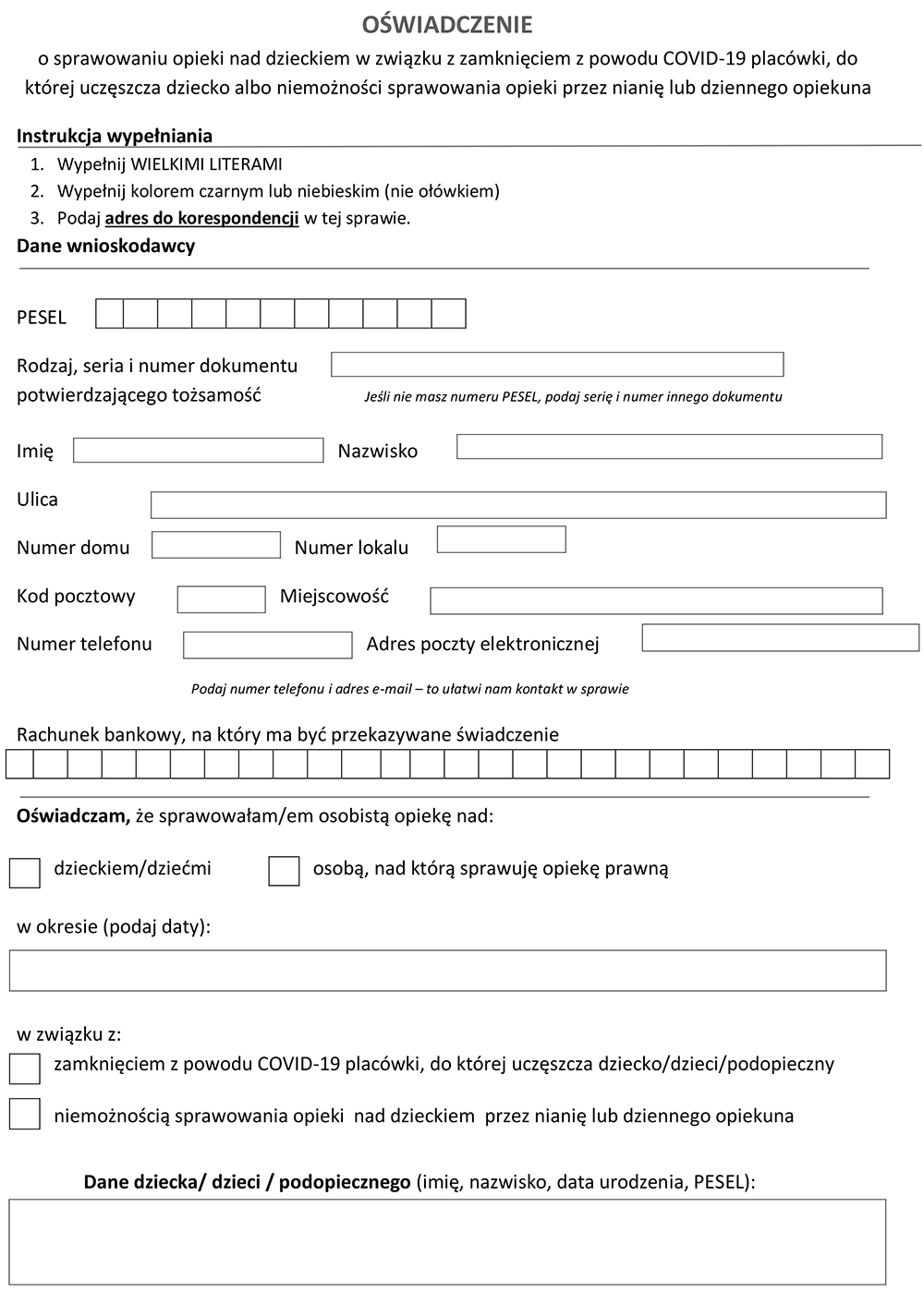

Wzór oświadczenia o sprawowaniu opieki nad dzieckiem

Jak uzyskać dodatkowy zasiłek opiekuńczy - krok po kroku

Dodatkowy zasiłek opiekuńczy przysługuje ubezpieczonemu, pod warunkiem że drugi rodzic dziecka nie może zapewnić opieki dziecku (np. nie jest osobą bezrobotną albo nie korzysta z urlopu rodzicielskiego czy wychowawczego).

Aby uzyskać dodatkowy zasiłek opiekuńczy, należy:

Krok 1. Wypełnić oświadczenie dotyczące sprawowania opieki nad dzieckiem.

Krok 2. Złożyć wypełniony wniosek do płatnika zasiłków:

- w przypadku pracowników/zleceniobiorców jest to podmiot zatrudniający lub ZUS;

- w przypadku osoby prowadzącej działalność gospodarczą jest to wyłącznie ZUS. Oświadczenie składane w ZUS należy złożyć:

- w formie elektronicznej z wykorzystaniem profilu PEU ZUS lub

- w formie papierowej (za pośrednictwem poczty lub bezpośrednio w jednostkach organizacyjnych ZUS).

Wypłata dodatkowego zasiłku opiekuńczego następuje w ciągu 30 dni od daty złożenia prawidłowo wypełnionego oświadczenia na konto wskazane przez wnioskodawcę.

PODSTAWA PRAWNA:

-

art. 4, art. 4a, art. 4b ustawy o COVID-19

2. Utrata dochodu przy ustalaniu uprawnień do zasiłków rodzinnych lub świadczeń alimentacyjnych

Obniżenie wynagrodzenia przysługującego m.in. na podstawie umowy o pracę, umowy cywilnoprawnej czy obniżenie dochodu z tytułu prowadzenia pozarolniczej działalności dla celów ustalenia uprawnień do świadczeń rodzinnych (na okres zasiłkowy trwający od 1 listopada 2019 r. do 31 października 2021 r.) lub alimentów (na okres świadczeniowy trwający od 1 października 2019 r. do 30 września 2021 r.) stanowią utratę dochodu i są uwzględniane przy ustalaniu uprawnień do świadczeń rodzinnych i świadczeń wypłacanych z funduszu alimentacyjnego.

PODSTAWA PRAWNA:

-

art. 73 pkt 24 ustawy nowelizującej z 16 kwietnia 2020 r.

V. PODATKI - nowe rozwiązania tarczy 2.0

1. Wydłużenie terminu na przekazanie 1% podatku

Podatnicy rozliczający podatek za 2019 r. mają więcej czasu na wsparcie organizacji pożytku publicznego kwotą 1% podatku. Mogą to zrobić nawet gdy złożą zeznanie roczne po 30 kwietnia 2020 r., nie później jednak niż do 1 czerwca 2020 r. Jeżeli podatnik złożył już zeznanie za 2019 r. i nie przekazał w nim 1% podatku na rzecz organizacji pożytku publicznego, może złożyć korektę zeznania, w której wskaże, na rzecz jakiej organizacji chce przekazać 1% podatku. Termin na złożenie takiej korekty został również wydłużony. Podatnicy mają na to czas do 30 czerwca 2020 r.

WAŻNE

Nadal warunkiem przekazania przez naczelnika urzędu skarbowego 1% podatku organizacji pożytku publicznego jest zapłata podatku w pełnej wysokości do 30 czerwca 2020 r.

Wydłużenie możliwości przekazania 1% podatku do 1 czerwca 2020 r. jest związane z wprowadzoną przez pierwszą tarczę antykryzysową możliwością złożenia zeznania PIT za 2019 r. i wpłaty podatku po terminie, bez ponoszenia z tego tytułu sankcji karno-skarbowych. Dotyczy to podatników, którzy złożą zeznanie i zapłacą podatek do 31 maja 2020 r. W odpowiedzi udzielonej naszej redakcji 20 kwietnia 2020 r. Ministerstwo Finansów potwierdziło, że ponieważ w 2020 r. 31 maja przypada w niedzielę, termin ten ulega przesunięciu na 1 czerwca 2020 r. Należy też zaznaczyć, że zapłata podatku po terminie nie będzie wiązała się z obowiązkiem zapłaty odsetek od zaległości podatkowych. Minister Finansów wydał bowiem rozporządzenie w sprawie zaniechania ich poboru. Zaniechaniem poboru odsetek za zwłokę zostali objęci podatnicy podatku dochodowego od osób fizycznych składający zeznania PIT-36, PIT-36S, PIT-36L, PIT-36LS, PIT-37, PIT-38 i PIT-39. Zaniechanie poboru odsetek obejmuje okres od 1 maja 2020 r. do 1 czerwca 2020 r.

Konieczność wydania takiego rozporządzenia wynikała stąd, że podatnicy mogą co prawda złożyć zeznanie roczne po terminie (do 1 czerwca 2020 r.) i nie poniosą za to konsekwencji karno-skarbowych, ale ustawa nie wspomina o zwolnieniu ich z obowiązku zapłaty odsetek za wpłatę podatku po terminie. Aby podatnicy nie mieli obowiązku zapłaty odsetek, MF musiał wydać stosowne rozporządzenie.

PODSTAWA PRAWNA:

-

art. 52v ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych - j.t. Dz.U. z 2019 r. poz. 1387; ost.zm. Dz.U. z 2020 r. poz. 695

-

* rozporządzenie Ministra Finansów z 23 kwietnia 2020 r. w sprawie zaniechania poboru odsetek za zwłokę od niektórych zaległości podatkowych z tytułu podatku dochodowego od osób fizycznych za 2019 r. w związku z COVID-19 - Dz.U. z 2020 r. poz. 728

2. Umorzenie pożyczki wyłączone z przychodów

W celu przeciwdziałania negatywnym skutkom COVID-19 starosta może udzielić mikroprzedsiębiorcy ze środków Funduszu Pracy jednorazowo pożyczki na pokrycie bieżących kosztów prowadzenia działalności gospodarczej. Na wniosek mikroprzedsiębiorcy taka pożyczka wraz z odsetkami podlega umorzeniu, pod warunkiem że mikroprzedsiębiorca będzie prowadził działalność gospodarczą przez okres 3 miesięcy od dnia jej udzielenia. Na podstawie art. 15zzd ust. 10 ustawy o COVID-19 przychód, który przedsiębiorca osiągnie z tytułu umorzenia takiej pożyczki wraz z odsetkami, nie stanowi przychodu w rozumieniu przepisów ustawy o podatku dochodowym od osób fizycznych oraz ustawy o podatku dochodowym od osób prawnych. Dzięki wprowadzeniu tej regulacji przedsiębiorcy, którym zostanie umorzona pożyczka na pokrycie bieżących kosztów powadzenia działalności wraz z odsetkami, nie zapłacą z tego tytułu PIT albo CIT.

PODSTAWA PRAWNA:

-

art. 15zzd ust. 10 ustawy o COVID-19

3. Zwolnienie ze składek ZUS - wyłączone z przychodów

Pierwsza tarcza antykryzysowa wprowadziła w okresie marzec-maj 2020 r. zwolnienie ze składek ZUS dla przedsiębiorców, którzy na dzień 29 lutego 2020 r. zgłosili do ubezpieczeń społecznych mniej niż 10 ubezpieczonych. Jednocześnie w art. 31zx ustawy o COVID-19 zapisano, że przychód, jaki przedsiębiorca osiąga z tytułu tego zwolnienia, nie stanowi przychodu w rozumieniu przepisów ustawy o podatku dochodowym od osób fizycznych. Tarcza antykryzysowa 2.0 rozszerzyła to zwolnienie na przedsiębiorców, którzy byli zgłoszeni jako płatnicy składek:

- przed dniem 1 lutego 2020 r. i na dzień 29 lutego 2020 r.;

- w okresie od 1 lutego 2020 r. do 29 lutego 2020 r. i na dzień 31 marca 2020 r.,

- w okresie od 1 marca 2020 r. do 31 marca 2020 r. i na dzień 30 kwietnia 2020 r.

Ponadto tarcza antykryzysowa 2.0:

- wprowadziła zwolnienie z ZUS w wysokości 50% łącznej kwoty należności z tytułu składek za okres marzec-maj 2020 r. dla przedsiębiorców, którzy zgłosili do ubezpieczeń społecznych od 10 do 49 ubezpieczonych;

- wprowadziła zwolnienie z ZUS dla spółdzielni socjalnych od składek na ZUS za okres marzec-maj 2020 r.;

- rozszerzyła katalog przedsiębiorców prowadzących działalność i opłacających ZUS wyłącznie za siebie, zwolnionych z opłacania składek ZUS z tych, którzy prowadzili działalność przed 1 lutego 2020 r. na tych którzy prowadzili działalność przed 1 kwietnia 2020 r.

Wraz z wprowadzonym rozszerzeniem listy podmiotów, które mogą korzystać ze zwolnień z ZUS, ustawodawca zdecydował się również na nowelizację art. 31zx ustawy o COVID-19. Dzięki niej przychody, jakie przedsiębiorcy osiągną z tytułu ww. zwolnień z obowiązku opłacania składek ZUS, nie stanowią przychodu w rozumieniu przepisów o podatku dochodowym od osób fizycznych oraz przepisów o podatku dochodowym od osób prawnych. To oznacza, że przedsiębiorcy, którzy skorzystają z ww. zwolnień z opłacania składek na ZUS, nie zapłacą z tego tytułu PIT albo CIT.

PODSTAWA PRAWNA:

-

art. 31zx ustawy o COVID-19

4. Dokumentacja cen transferowych - przesunięcie terminu

Dla podmiotów, których rok podatkowy lub rok obrotowy rozpoczął się po 31 grudnia 2018 r., a zakończył przed dniem 31 grudnia 2019 r., wydłużono termin:

- na złożenie oświadczenia o sporządzeniu lokalnej dokumentacji cen transferowych - do 30 września 2020 r. (dotyczy terminu, o którym mowa w art. 23y ust.1 updof i art. 11m ust. 1 updop);

- do dołączenia do lokalnej dokumentacji cen transferowych grupowej dokumentacji cen transferowych - do 31 grudnia 2020 r. (chodzi o termin, o którym mowa w art. 23zb ust. 1updof i art. 11p ust. 1 updop).

PODSTAWA PRAWNA:

-

art. 31z ust. 2 i 3 ustawy o COVID-19

5. Zmiany dla podatkowych grup kapitałowych

Podatnik będący podatkową grupą kapitałową, który poniesie w 2020 r. negatywne konsekwencje ekonomiczne z powodu COVID-19 i z tego powodu nie spełni warunków:

- rentowności oraz

- braku zaległości podatkowych

- zachowa status podatkowej grupy kapitałowej.

Opisane rozwiązanie ma zastosowanie do roku podatkowego, który:

- rozpoczął się przed 1 stycznia 2020 r., a zakończy się po 31 grudnia 2019 r. lub

- rozpoczął się po 31 grudnia 2019 r., a przed 1 stycznia 2021 r.

PODSTAWA PRAWNA:

-

art. 38n ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych - j.t. Dz.U. z 2019 r. poz. 865; ost.zm. Dz.U. z 2020 r. poz. 695

6. Zwolnienie z PCC umów sprzedaży i zamiany walut wirtualnych

Od 1 lipca 2020 r. zwolniono z podatku od czynności cywilnoprawnych umowy sprzedaży i zamiany walut wirtualnych (np. bitcoinów). Data wprowadzenia tego zwolnienia wynika stąd, że do 30 czerwca 2020 r. obowiązuje zaniechanie poboru podatku od takich czynności na podstawie rozporządzenia z 11 lipca 2018 r. w sprawie zaniechania poboru podatku od czynności cywilnoprawnych od umowy sprzedaży lub zamiany waluty wirtualnej (Dz.U z 2018 r. poz. 1346 z późn. zm.).

Wprowadzone zwolnienie z PCC, jak wynika z uzasadnienia MF, ma zapewnić:

MF

(…) ciągłość w nieobciążaniu podatkiem przedmiotowych czynności, co jest szczególnie istotne w kontekście łagodzenia negatywnych konsekwencji ekonomicznych ponoszonych przez obywateli z powodu COVID-19.

PODSTAWA PRAWNA:

-

art. 9 pkt 1a ustawy z 9 września 2000 r. o podatku od czynności cywilnoprawnych - Dz.U. z 2019 r. poz. 1519; ost.zm. Dz.U. z 2020 r. poz. 695

art. 118 pkt 2 ustawy z 16 kwietnia 2020 r. o szczególnych instrumentach wsparcia w związku z rozprzestrzenianiem się wirusa SARS-CoV-2 - Dz.U. z 2020 r. poz. 695

7. Zwolnienia z podatku od nieruchomości dla organizacji pozarządowych i innych podmiotów

Ustawa o COVID-19 dała radom gminy możliwość wprowadzenia, w drodze uchwały, za część 2020 r. zwolnienia od podatku od nieruchomości: gruntów, budynków i budowli związanych z prowadzeniem działalności gospodarczej. Ustawa nowelizująca z 16 kwietnia 2020 r. rozszerza tę regulację i obecnie w omawianej uchwale rada gminy może wprowadzić również zwolnienia od podatku od nieruchomości gruntów, budynków i budowli zajętych na prowadzenie działalności przez:

- organizacje pozarządowe, o których mowa w ustawie o działalności pożytku publicznego i o wolontariacie, oraz

- osoby prawne i jednostki organizacyjne działające na podstawie przepisów o stosunku Państwa do Kościoła Katolickiego w Rzeczypospolitej Polskiej, o stosunku Państwa do innych kościołów i związków wyznaniowych oraz o gwarancjach wolności sumienia i wyznania, jeżeli ich cele statutowe obejmują prowadzenie działalności pożytku publicznego;

- stowarzyszenia jednostek samorządu terytorialnego;

- spółdzielnie socjalne;

- spółki akcyjne i spółki z o.o. oraz kluby sportowe będące spółkami działającymi na podstawie przepisów ustawy o sporcie, które nie działają w celu osiągnięcia zysku oraz przeznaczają całość dochodu na realizację celów statutowych oraz nie przeznaczają zysku do podziału między swoich udziałowców, akcjonariuszy i pracowników

- których płynność finansowa uległa pogorszeniu w związku z ponoszeniem negatywnych konsekwencji ekonomicznych z powodu COVID-19.

PODSTAWA PRAWNA:

-

art. 15p ustawy o COVID-19

8. Przedłużenia terminów płatności rat podatku od nieruchomości

Ustawa o COVID-19 dała radom gminy możliwość przedłużenia niektórym grupom przedsiębiorców terminów płatności rat podatku od nieruchomości, płatnych w kwietniu, maju i czerwcu 2020 r., nie dłużej niż do 30 września 2020 r.

W przypadku osób fizycznych rozwiązanie to dotyczy raty podatku płatnej do 15 maja, natomiast w przypadku osób prawnych, rat podatku płatnych do: 15 kwietnia, 15 maja i 15 czerwca 2020 r.

Ustawa nowelizująca z 16 kwietnia 2020 r. rozszerza tę regulację i obecnie w omawianej uchwale rada gminy może wprowadzić przedłużenie terminów płatności rat również:

- organizacjom pozarządowym, o których mowa w ustawie o działalności pożytku publicznego i o wolontariacie, oraz

- osobom prawnym i jednostkom organizacyjnym działającym na podstawie przepisów o stosunku Państwa do Kościoła Katolickiego w Rzeczypospolitej Polskiej, o stosunku Państwa do innych kościołów i związków wyznaniowych oraz o gwarancjach wolności sumienia i wyznania, jeżeli ich cele statutowe obejmują prowadzenie działalności pożytku publicznego;

- stowarzyszeniom jednostek samorządu terytorialnego;

- spółdzielniom socjalnym;

- spółkom akcyjnym i spółkom z o.o. oraz klubom sportowym będącym spółkami działającymi na podstawie przepisów ustawy o sporcie, które nie działają w celu osiągnięcia zysku oraz przeznaczają całość dochodu na realizację celów statutowych oraz nie przeznaczają zysku do podziału między swoich udziałowców, akcjonariuszy i pracowników

- których płynność finansowa uległa pogorszeniu w związku z ponoszeniem negatywnych konsekwencji ekonomicznych z powodu COVID-19.

PODSTAWA PRAWNA:

-

art. 15q ustawy o COVID-19

9. Domniemanie doręczenia pism podatkowych

Nieodebranych pism podlegających doręczeniu za potwierdzeniem odbioru, których termin odbioru przypadał:

- w okresie stanu zagrożenia epidemicznego lub

- stanu epidemii

- nie można uznać za doręczone w czasie obowiązywania stanu zagrożenia epidemicznego lub stanu epidemii oraz przed upływem 14 dni od dnia zniesienia tych stanów.

Zasadniczo zatem pisma podatkowe, które zostały przesłane podatnikowi w czasie epidemii lub zagrożenia epidemicznego (i przez niego nieodebrane), mogą być uznane za doręczone dopiero po upływie 14 dni od dnia zniesienia stanu epidemii lub zagrożenia epidemicznego). Jest to istotne dla dochodzenia praw przez podatnika, które są zależne od momentu doręczenia (np. prawa do wniesienia odwołania).

Opisane rozwiązanie nie ma jednak zastosowania m.in.:

- do postępowań w sprawach, o których mowa w art. 15f ust. 9 ustawy z 19 listopada 2009 r. o grach hazardowych;

- postępowań w sprawach dotyczących przeciwdziałania wykorzystywaniu sektora finansowego do wyłudzeń skarbowych (o których mowa w dziale IIIB ustawy z 29 sierpnia 1997 r. - Ordynacja podatkowa);

- kontroli podatkowej, kontroli celno-skarbowej oraz postępowań podatkowych, jeżeli kontrole lub postępowania te wiążą się z podejrzeniem popełnienia przestępstwa lub przestępstwa skarbowego.

PODSTAWA PRAWNA:

-

art. 98 ustawy nowelizującej z 16 kwietnia 2020 r.

VI. Rachunkowość - rozwiązania dla audytorów

1. Kontrola w firmach audytorskich w siedzibie Polskiej Agencji Nadzoru Audytowego

Polska Agencja Nadzoru Audytowego jest zobligowana m.in. do przeprowadzania raz na 3 lub 6 lat kontroli w firmach audytorskich w zakresie dotyczącym badań ustawowych jednostek zainteresowania publicznego. W związku z pandemią koronawirusa, w okresie obowiązywania stanu zagrożenia epidemicznego albo stanu epidemii kontrola taka może być prowadzona w siedzibie Polskiej Agencji Nadzoru Audytowego za zgodą kontrolowanej firmy audytorskiej.

PODSTAWA PRAWNA:

-

art. 106 ust. 1 ustawy nowelizującej z 16 kwietnia 2020 r.

2. Elektroniczna forma zawiadomień o kontroli w firmie audytorskiej przez Polską Agencję Nadzoru Audytowego

W okresie obowiązywania stanu zagrożenia epidemicznego albo stanu epidemii Polska Agencja Nadzoru Audytowego może korzystać ze środków komunikacji elektronicznej (w praktyce z poczty elektronicznej) w celu:

- zawiadomienia firmy audytorskiej o zamiarze wszczęcia kontroli w firmie audytorskiej;

- doręczenia firmie audytorskiej imiennego upoważnienia udzielonego osobie kontrolującej przez Polską Agencję Nadzoru Audytowego do przeprowadzenia kontroli oraz dokumentu potwierdzającego tożsamość osoby kontrolującej;

- zawiadomienia firmy audytorskiej o zakończeniu kontroli.

Ponieważ w przypadku elektronicznej formy zawiadomień istotny jest fakt otrzymania takiego zawiadomienia, w ustawie wskazuje się, że dowodem doręczenia jest potwierdzenie transmisji danych. Należy przy tym wskazać, że według Naczelnego Sądu Administracyjnego: "potwierdzeniem transmisji danych" w przypadku doręczenia pocztą elektroniczną - jest fakt, że list elektroniczny został wyświetlony w programie pocztowym adresata (por. wyrok Naczelnego Sądu Administracyjnego z 29 listopada 2016 r., sygn. akt II GSK 4930/16). W większości programów pocztowych istnieje możliwość żądania potwierdzenia doręczenia wiadomości. W MS Outlook (jednym z popularniejszych) takie żądanie można zaznaczyć we właściwościach wysyłanego e-maila.

PODSTAWA PRAWNA:

-

art. 106 ust. 2 i 3 ustawy nowelizującej z 16 kwietnia 2020 r.

VII. Rozwiązania dotyczące przedsiębiorców - tarcza 2.0

1. Wsparcie dla firm pomocą publiczną

Wsparcie, o którym mowa w:

- art. 15m - wsparcie na działalność twórczą lub artystyczną,

- art. 15p - wsparcie w postaci zwolnienia z podatku od nieruchomości,

- art. 15q wsparcie w postaci przedłużenia terminu płatności rat podatku od nieruchomości,

- art. 15za ust. 2 - wsparcie w postaci zaniechania w całości lub w części poboru odsetek za zwłokę od zaległości podatkowych,

- art. 15zzb - wsparcie w postaci dofinansowania części kosztów wynagrodzeń pracowników oraz należnych od tych wynagrodzeń składek na ubezpieczenia społeczne w przypadku spadku obrotów gospodarczych,

- art. 15 zzc - wsparcie w postaci dofinansowania części kosztów prowadzenia działalności gospodarczej przedsiębiorcy będącemu osobą fizyczną niezatrudniającemu pracowników, w przypadku spadku obrotów gospodarczych,

- art. 15 zzd - wsparcie w postaci pożyczki na pokrycie bieżących kosztów prowadzenia działalności gospodarczej mikroprzedsiębiorcy,

- art. 15zze - wsparcie w postaci dofinansowania do wynagrodzeń i składek pracowników organizacji pozarządowych i organizacji pożytku publicznego,

- art. 31zo - wsparcie w postaci zwolnienia z obowiązku opłacania składek,

- art. 31zy10 - wsparcie w postaci odstąpienia przez ZUS od obowiązku pobrania odsetek od zaległości z tytułu składek należnych za okres przypadający po 31 grudnia 2019 r.,

- a także wsparcie udzielone na podstawie przepisów ustawy z 29 sierpnia 1997 r. - Ordynacja podatkowa w związku z COVID-19 (tzn. ulgi podatkowe polegające na odroczeniu terminu płatności, rozłożeniu jej na raty oraz umorzeniu)

- stanowi pomoc publiczną mającą na celu zaradzenie poważnym zaburzeniom w gospodarce, udzielaną zgodnie z warunkami zawartymi w Komunikacie Komisji - Tymczasowe ramy środków pomocy państwa w celu wsparcia gospodarki w kontekście trwającej epidemii COVID-19 (2020/C 91 I/01) (Dz.Urz. UE C 91I z 20 marca 2020 r. str. 1).

Warunki dopuszczalności pomocy publicznej mającej na celu zaradzenie poważnym zaburzeniom w gospodarce, odnoszące się m.in. do korzyści podatkowych, są następujące:

1) przedsiębiorca na dzień 31 grudnia 2019 r. nie spełniał kryteriów przedsiębiorstwa znajdującego się w trudnej sytuacji w rozumieniu art. 2 pkt 18 rozporządzenia KE nr 651/2014;

2) pomoc będzie udzielana nie później niż do 31 grudnia 2020 r.;

3) wartość pomocy nie przekracza, łącznie z inną pomocą udzielaną zgodnie z sekcją 3.1. Tymczasowych ram, kwoty 800 000 euro na przedsiębiorstwo.

Pomioty ubiegające się o pomoc publiczną na podstawie Ram Tymczasowych mają obowiązek dołączyć do wniosku o udzielenie pomocy informację dotyczącą prowadzonej działalności gospodarczej oraz otrzymanej już pomocy. W przypadku pomocy publicznej przyznawanej w tym trybie informacje te mają uproszczoną formę (zob. artykuł pt. "Ulgi udzielane przez jednostki samorządu terytorialnego a pomoc publiczna" - dostępnym na www.inforlex.pl/ewydania).

PODSTAWA PRAWNA:

-

art. 15zzzh ustawy o COVID-19

2. Pożyczki dla mikroprzedsiębiorców

Ustawa nowelizująca z 16 kwietnia 2020 r. wprowadza zmiany w pożyczkach udzielanych przez starostę mikroprzedsiębiorcy, który prowadził działalność gospodarczą przed 1 marca 2020 r. Po nowelizacji:

- we wniosku o pożyczkę mikroprzedsiębiorca nie musi oświadczać o stanie zatrudnienia na dzień 29 lutego 2020 r. w przeliczeniu na pełny wymiar czasu pracy;

- utrzymanie stanu zatrudnienia przestało być warunkiem umorzenia pożyczki. Wystarczy, że mikroprzedsiębiorca będzie prowadził działalność gospodarczą przez okres 3 miesięcy od dnia udzielenia pożyczki;

- dodano zapis, że przychód z tytułu umorzenia pożyczki nie stanowi przychodu w rozumieniu przepisów o podatku dochodowym od osób fizycznych oraz przepisów o podatku dochodowym od osób prawnych.

Przytoczone korzystne zmiany mają zastosowanie także do pożyczek udzielonych mikroprzedsiębiorcom przed wejściem w życie nowelizacji.

Tabela 7. Podstawowe dane dotyczące pożyczek dla mikroprzedsiębiorców

| Uprawniony do otrzymania pożyczki | Mikroprzedsiębiorca* prowadzący działalność gospodarczej przed 1 marca 2020 r. |

| Cel pożyczki | Pokrycie bieżących kosztów prowadzenia działalności |

| Wysokość pożyczki | Do wysokości 5000 zł |

| Oprocentowanie | Stałe, w skali roku 0,05 stopy redyskonta weksli przyjmowanych przez NBP |

| Możliwość umorzenia | Na wniosek mikroprzedsiębiorcy pożyczka wraz z odsetkami podlega umorzeniu, pod warunkiem że mikroprzedsiębiorca będzie prowadził działalność gospodarczą przez okres 3 miesięcy od dnia udzielenia pożyczki |

* Mikroprzedsiębiorcą jest przedsiębiorca, który w co najmniej jednym roku z 2 ostatnich lat obrotowych spełniał łącznie następujące warunki:

- zatrudniał średniorocznie mniej niż 10 pracowników oraz

- osiągnął roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz z operacji finansowych nieprzekraczający równowartości w złotych 2 milionów euro lub sumy aktywów jego bilansu sporządzonego na koniec jednego z tych lat nie przekroczyły równowartości w złotych 2 milionów euro.

Uwaga!

O pożyczkę mogą ubiegać się także mikroprzedsiębiorcy, którzy nie zatrudniają i nigdy nie zatrudniali pracowników.

Składanie wniosku o pożyczkę - krok po kroku

Krok 1. Pobierz i wypełnij wniosek i umowę o udzielenie pożyczki.