5/2020, data dodania: 18.05.2020

5/2020, data dodania: 18.05.2020 Finansowe aspekty ustaw tarczy antykryzysowej

W okresie lockdown z powodu pandemii COVID-19 wiele firm zmaga się z brakiem środków na wypłatę wynagrodzeń oraz regulowanie zobowiązań. Żeby przetrwać te trudne czasy, uchwalono już kilka wersji ustawy tarczy antykryzysowej. Najważniejszym celem tych ustaw jest zapewnienie firmom płynności finansowej, co może uchronić je od niewypłacalności.

Zamrożenie gospodarki wyznacza bardzo prostą i szybką drogę do zagrożenia upadłością. Brak środków na finansowanie bieżącej działalności gospodarczej oznacza utratę wypłacalności i konieczność likwidacji. Nagła utrata płynności może doprowadzić w skrajnych przypadkach do niewypłacalności, co wywołuje konieczność złożenia wniosku o upadłość. Należy podkreślić, że przepisy ustaw tarczy antykryzysowej przesunęły tylko termin złożenia wniosku o upadłość, gdy jednostka staje się niewypłacalna, ale nie zmieniły zasad postępowania w sytuacji niewypłacalności. Oznacza to niestety, że w najbliższym czasie w wielu firmach może zachodzić konieczność wypełnienia tego obowiązku, tj. złożenia wniosku o upadłość z powodu niewypłacalności. W ramach przeciwdziałania temu procesowi przepisy ustaw tarczy antykryzysowej wprowadzą różnego rodzaju rozwiązania, tj. zwolnienia m.in. ze składek ZUS, możliwość uzyskania pożyczek, odroczenie płatności kredytów, rat leasingowych, dofinansowanie do wynagrodzeń.

Co te rozwiązania oznaczają w kontekście finansów przedsiębiorstw? Jak możemy optymalnie korzystać z rozwiązań proponowanych przez przepisy ustaw tarczy antykryzysowej? Czy te rozwiązania dają możliwość uniknięcia niewypłacalności?

Podstawowym założeniem przepisów tarczy antykryzysowej jest zapewnienie płynności finansowej. Przy czym warto zaznaczyć, że zgodnie z art. 10 Prawa upadłościowego upadłość ogłasza się w stosunku do dłużnika, który stał się niewypłacalny. Co więc oznacza niewypłacalność przedsiębiorstw, kiedy przedsiębiorstwo staje się niewypłacalne, a jaki ma związek wypłacalność z płynnością finansową? W normalnych warunkach gospodarczych w ramach zarządzania płynnością finansową przedsiębiorcy kontrolują i utrzymują odpowiedni poziom płynnych środków pieniężnych. Opóźnienia w wywiązywaniu się z zobowiązań powodują bowiem nieufność kontrahentów i kredytujących instytucji finansowych. W skrajnych przypadkach, w jakich teraz się znajdujemy w związku z COVID-19, utrata płynności w dłuższym okresie może się przekształcić w niewypłacalność, czyli niezdolność do regulowania wszystkich zobowiązań bez względu na ich wymagalność.

Jednym z głównych narzędzi analitycznych wykorzystywanych w diagnostyce finansowej jest analiza finansowa, której częścią jest analiza wskaźnikowa.

Płynność finansowa

Jak wynika z definicji, płynność finansowa to zdolność przedsiębiorstwa do wywiązywania się (spłacania) w terminie z najbardziej wymagalnych (krótkoterminowych) zobowiązań (np. związanych z zapłatą kontrahentom za wyroby i usługi, wypłatą wynagrodzeń itp.). Jest jednym z elementów oceny finansowej przedsiębiorstwa.

Utrata płynności finansowej to chwilowa, krótkookresowa niezdolność podmiotu do regulowania (spłacania) najbardziej wymagalnych zobowiązań (krótkoterminowych) lub krótkookresowa niezdolność do pokrycia wydatków operacyjnych i finansowych z przychodów bieżącego okresu i środków zgromadzonych w poprzednich okresach. Krócej - jest to nieregulowanie zobowiązań na czas.

Wskaźniki płynności finansowej (ang. liquidity ratios) pokazują relację środków pieniężnych przedsiębiorstwa i innych aktywów obrotowych (bieżących) do zobowiązań krótkoterminowych (bieżących). Odpowiadają więc na kluczowe pytania, czy przedsiębiorstwo posiada płynność finansową.

| Nazwa wskaźnika | Wzór | Prawidłowa wartość | Próg |

| Płynność bieżąca (Current Ratio) | wskaźnik płynności bieżącej = aktywa obrotowe / zobowiązania krótkoterminowe | 1,2-2,0 | < 0,8 |

| Płynność szybka (Quick Ratio) | wskaźnik płynności szybkiej = (aktywa obrotowe - zapasy)/zobowiązania krótkoterminowe | 1,0-1,2 | < 0,5 |

| Płynność natychmiastowa | wskaźnik płynności natychmiastowej = inwestycje krótkoterminowe /zobowiązania krótkoterminowe | 1,0 | < 0,2 |

Jak wynika z tabeli, wskaźnik bieżącej płynności jest stosunkiem aktywów obrotowych do zobowiązań krótkoterminowych (do 1 roku). Jeśli wielkość tego wskaźnika mieści się w przedziale 1,5-2,0, przyjmuje się, że firma jest płynna i nie ma problemów ze spłatą bieżących zobowiązań.

W czasie pandemii sytuacją, która powinna nas zaniepokoić, jest przede wszystkim wartość tego wskaźnika poniżej wartości prawidłowej. Jednocześnie należy zaznaczyć, że prawidłowa wartość tego wskaźnika zależy też od branży, w której działa przedsiębiorstwo. Wskaźnik poniżej 1,5 może być niebezpieczny dla firm produkcyjnych i handlowych utrzymujących duże stany zapasów magazynowych.

Kolejnym wskaźnikiem będzie wskaźnik płynności szybkiej. Jest uzupełnieniem wskaźnika płynności bieżącej. Wyrażony jest relacją aktywów obrotowych pomniejszonych o zapasy i krótkoterminowe rozliczenia międzyokresowe do zobowiązań krótkoterminowych. Jego wartości powinny mieścić się w przedziale 1,0-1,2. Taka optymalna wartość informuje nas, jakie są możliwości spłacania bieżących zobowiązań najbardziej płynnymi aktywami spółki. Jeżeli firma nie posiada zbyt dużo kredytów (bankowych lub/i zobowiązań wobec kontrahentów, pożyczek), wartości tego wskaźnika będą zapewne powyżej 1,5. Z drugiej strony, jeśli firma ma zaległości płatnicze bądź większe problemy z pozyskaniem nowego finansowania zewnętrznego, wartości tego wskaźnika będą poniżej 0,9.

Ostatni jest wskaźnik płynności gotówkowej, który wyraża się relacją inwestycji krótkoterminowych do zobowiązań bieżących. Optymalny jego poziom mieści się w przedziale 0,1-0,3.

Tarcza antykryzysowa

W wyniku lockdown gospodarki poziom płynności finansowej każdego stopnia może być poniżej wartości optymalnej. Zwolnienie z płatności ZUS, odroczenie rat leasingowych czy rat kredytowych, możliwość uzyskania pożyczki mogą oznaczać, że przedsiębiorstwo może przeznaczyć swoje posiadane środki pieniężne na uregulowanie innych zobowiązań.

Warto zaznaczyć, że nie wszystkie rozwiązania wpłyną na poprawę samych wskaźników płynności.

Zwolnienie z wpłat składników ZUS powoduje poprawę wskaźników, ponieważ zmniejsza się wartość zobowiązań publicznoprawnych.

Odroczenie rat leasingowych, kredytowych nie poprawia wskaźników, ponieważ nie powoduje zmniejszenia zobowiązań ani wpływu środków pieniężnych do przedsiębiorstwa.

Wpływ środków pieniężnych powodują m.in. pożyczki, przy czym należy zaznaczyć, że zaciągnięcie pożyczki do momentu ewentualnego jej umorzenia skutkuje zwiększeniem stanu zobowiązań. W efekcie oznacza to brak wpływu na wskaźniki płynności.

Na płynność finansową mają wpływ następujące mierniki:

1) wynik finansowy netto, czyli zysk,

2) należności od odbiorców.

Ad 1. Aby płynność finansowa była zachowana na optymalnym poziomie, przedsiębiorstwo powinno generować zyski, ustalać z kontrahentami jak najkrótsze terminy płatności oraz planować przychody i koszty.

W czasie pandemii właśnie dlatego przedsiębiorcy mogą mieć duże problemy z płynnością. Gdy prowadzi się działalność gospodarczą w normalnych warunkach, przedsiębiorstwo może osiągnąć dodatni wynik finansowy, generując przychody przewyższające koszty. Jednak skutkiem lockdown w większości przedsiębiorstw jest brak przychodów. W takiej sytuacji, aby zminimalizować wynik ujemny, trzeba w jak największym stopniu ograniczyć koszty. Stąd m.in. zwalnianie pracowników, minimalizowanie kosztów, wypowiadanie umów najmu itp.

Koszty zmienne i stałe

Każde przedsiębiorstwo ponosi koszty związane z prowadzoną działalnością gospodarczą. Spośród nich można wyróżnić koszty stałe i zmienne. Podział ten ma bardzo istotne znaczenie przy utrzymaniu wypłacalności, płynności w okresie obecnego kryzysu. Najprościej wyodrębnić koszty zmienne i stałe na podstawie ksiąg rachunkowych.

Koszty stałe to koszty ponoszone przez przedsiębiorstwo niezależnie od wielkości produkcji lub zakresu działalności danej jednostki. Oznacza to, że wysokość poniesionych kosztów stałych nie jest uzależniona od rozmiarów produkcji czy rozmiaru działalności. Co więcej, przedsiębiorstwo ponosi je także w okresach, kiedy nic nie sprzedaje. Do kosztów stałych należą m.in.: wynagrodzenia pracowników, czynsz, leasing czy koszty mediów. Koszty te mogą się zmieniać, ale zmiany te zwykle działają długoterminowo i nie są uzależnione od skali prowadzonej działalności. Według teorii przedsiębiorstwa, jeżeli koszty stałe nie są pokryte zyskiem, doprowadzi to do szybkiej upadłości przedsiębiorstwa. Dlatego w obecnej sytuacji to właśnie koszty stałe należy identyfikować i tam, gdzie tylko to możliwe, należy je obniżać.

Natomiast wysokość kosztów zmiennych, w przeciwieństwie do kosztów stałych przedsiębiorstwa, jest uzależniona od rozmiaru wykonywanej działalności. Kosztami zmiennymi są koszty poniesione na zużycie surowców i energii. Koszty te, jak wynika z definicji, obniżają się automatycznie, kiedy nie ma produkcji, nie prowadzimy działalności.

Koszty można najłatwiej dzielić na stałe i zmienne na podstawie zapisów księgowych. Zgodnie z oceną osoby dokonującej podziału koszty te księgowane są na odpowiednich kontach. Co prawda metoda ta charakteryzuje się dużym subiektywizmem ze względu na to, że bazuje przede wszystkim na doświadczeniu i wiedzy księgowego, ale przy pomocy kierownika jednostki może się sprawdzić w sytuacjach krytycznych. W praktyce jest bowiem bardzo prosta, gdyż nie wymaga przygotowania dodatkowych obliczeń.

Należy jednak zauważyć, że niezmniejszenie straty powoduje polepszenie płynności. Z kolei zmniejszenie kosztów oznacza też obniżenie poziomu zobowiązań lub co najmniej nie powoduje ich zwiększenia.

Tarcza antykryzysowa - rozwiązania

Dofinansowanie do kosztów wynagrodzeń, zmniejszenie czynszów - to rozwiązania, które mogą oznaczać zmniejszenie kosztów, więc przyczyniają się do zmniejszenia straty.

Uwaga na "anoreksję" kosztów

Warto jednak zachować zdrowy rozsądek przy obniżaniu kosztów, ponieważ nadmierne ich obniżenie może oznaczać po ożywieniu gospodarczym konieczność poniesienia większych niż wcześniej kosztów.

Ad 2. W ramach poprawiania płynności istotne znaczenie ma skrócenie cyklu gotówkowego, tj. jak najszybsze uzyskanie płatności za wystawione faktury. Dlatego warto podać jak najkrótsze terminy płatności - im krótszy termin płatności od odbiorcy, tym większe szanse, aby płynność finansowa była na optymalnym poziomie.

W czasie pandemii warto być w stałym kontakcie z kontrahentami i zastosować miękkie metody windykacji, jak np. uzyskanie płatności w ratach, lub znaleźć inne sposoby na egzekwowanie swoich należności - windykować i odzyskiwać pieniądze za sprzedane produkty, towary i usługi. Zawsze dobrym rozwiązaniem może być faktoring. Warto jednak pamiętać, że w obecnych czasach najlepszym rozwiązaniem jest faktoring rzeczywisty, który może kosztować więcej ze względu na większe ryzyko dla faktora.

Wypłacalność

Płynność finansowa nie zawsze jednak gwarantuje jednostce wypłacalność. Podmiot gospodarczy może posiadać płynne składniki aktywów, które umożliwiają spłatę zobowiązań bieżących. Jednak przedsiębiorstwo może nie dysponować majątkiem, którego wysokość umożliwiłaby pokrycie wszystkich zobowiązań.

![]() Przedsiębiorstwo może być wypłacalne i równocześnie nie posiadać płynności krótkoterminowej, jednak w dłuższym okresie braku płynności finansowej jednostka niewątpliwie stanie się niewypłacalna.

Przedsiębiorstwo może być wypłacalne i równocześnie nie posiadać płynności krótkoterminowej, jednak w dłuższym okresie braku płynności finansowej jednostka niewątpliwie stanie się niewypłacalna.

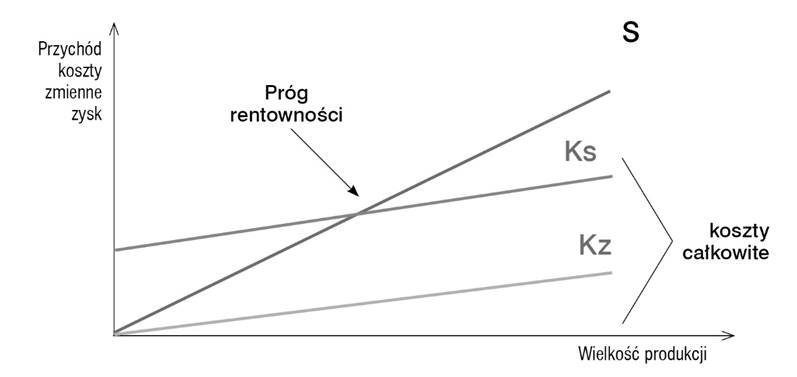

Próg wypłacalności wyznacza minimalną sprzedaż niezbędną z punktu widzenia zrealizowania przewidywanych wydatków gotówkowych.

Próg wypłacalności stanowi drugą, obok progu rentowności, ważną wielkość progową wykorzystywaną w procesie zarządzania przedsiębiorstwem. Próg wypłacalności wyznacza minimalną sprzedaż niezbędną z punktu widzenia zrealizowania przewidywanych wydatków gotówkowych. Z tego też powodu jego znaczenie jest szczególnie istotne dla zarządzania płynnością finansową.

W toku prowadzonej działalności gospodarczej ponoszone są różnorodne wydatki, których pokrycie stanowią wypływy środków pieniężnych. Głównym źródłem wpływów środków pieniężnych jest sprzedaż wyrobów i usług. Wielkość sprzedaży, przy której uzyskiwane wpływy pokrywają całość ponoszonych wydatków, określa się jako progową wielkość sprzedaży z punktu widzenia wypłacalności lub krócej - próg wypłacalności. W okresie pandemii przy zmniejszeniu sprzedaży przedsiębiorstwa działają poniżej progu wypłacalności, co w dłuższym okresie może prowadzić do utraty płynności i do niewypłacalności. Ta zależność pokazuje, że w obecnej sytuacji przedsiębiorstwo może mieć wpływ tylko na poziom poniesionych kosztów, więc powinno starać się rozsądnie je obniżać.

Dlatego znajomość progu wypłacalności ma istotne znaczenie w utrzymywaniu płynności finansowej. Próg wypłacalności pokazuje, jak dużą liczbę wyrobów lub usług należy sprzedać, aby pokryć przewidywane wydatki. Jest to również wyznacznik zachowania płynności finansowej. Osiągnięcie progowej wielkości sprzedaży pozwala spełnić zobowiązania wynikające z realizowanych dostaw surowców i materiałów do produkcji, zrealizować płatności wynikające z zaciągniętych kredytów i pożyczek.

Jeśli sprzedaż kształtuje się powyżej progu wypłacalności, przedsiębiorstwo pokrywa przewidywane wydatki i powstaje nadwyżka gotówkowa. Im większa jest planowana sprzedaż w stosunku do wielkości progowej sprzedaży, tym mniejsze jest ryzyko utraty płynności finansowej.

Jeśli przewidywana sprzedaż kształtuje się poniżej wielkości progowej, przedsiębiorstwo nie jest w stanie pokryć swoich wydatków z wpływów ze sprzedaży wyrobów i usług. Uzyskuje jednocześnie informację, o ile sprzedaż musiałaby wzrosnąć, aby uzyskać stan równowagi pomiędzy wpływami ze sprzedaży a wydatkami gotówkowymi ponoszonymi w związku z prowadzoną działalnością gospodarczą. Może to stanowić podstawę wyznaczenia zadań dla służb odpowiedzialnych za sprzedaż i marketing w przedsiębiorstwie.

W obecnej sytuacji pandemii, jeśli niedobór wpływów na pokrycie wydatków nie może być rozwiązany w sferze operacyjnej, powstaje konieczność pozyskania dodatkowych, zewnętrznych źródeł finansowania. Takie propozycje są zawarte w ustawie tarczy antykryzysowej. Chodzi np. o mikropożyczki czy dofinansowanie do kosztów wynagrodzeń.

Ustalony próg wypłacalności można porównać z progiem rentowności, który określa wielkość sprzedaży, przy której przychody zrównują się z wysokością poniesionych kosztów. Warto przeanalizować na podstawie danych z roku poprzedniego oraz ze stycznia i lutego 2020 r., jak się kształtował próg wypłacalności i próg rentowności. Jeżeli sprzedaż kształtowała się na poziomie progu rentowności, to co prawda nie przysparzała przedsiębiorstwu zysków, ale też nie powodowała strat finansowych. W przypadku gdy próg rentowności przekracza próg wypłacalności, oznacza to, że spadek sprzedaży stanowi większe zagrożenie dla zysków niż dla płynności finansowej.

![]() Spadkowe tendencje w sprzedaży spowodują najpierw stopniową utratę zysków, później powstanie straty finansowej na działalności, a w dalszej kolejności utratę płynności finansowej.

Spadkowe tendencje w sprzedaży spowodują najpierw stopniową utratę zysków, później powstanie straty finansowej na działalności, a w dalszej kolejności utratę płynności finansowej.

Jeśli próg wypłacalności przekracza próg rentowności, większe zagrożenie stanowi utrata płynności finansowej. Przedsiębiorstwo traci płynność mimo osiągania zysków na prowadzonej działalności.

Jak określić próg wypłacalności

Próg wypłacalności pokazuje, jaką wielkość lub wartość sprzedaży należy osiągnąć, przy której wpływy zrównają się z wydatkami, czyli przy której cash flow jest zerowe. Przy czym przy ustalaniu progu wypłacalności jest kilka podstawowych założeń, które w szczególności mogą charakteryzować małe firmy usługowe i handlowe.

Są one następujące:

nie występują odroczone płatności z tytułu sprzedaży wyrobów, towarów i usług lub terminy płatności są krótkie. Wpływy ze sprzedaży zrównują się z przychodami uzyskanymi ze sprzedaży. A co się z tym wiąże, zakup surowców i materiałów do produkcji lub towarów też powinien odbywać się na zasadach gotówkowych, tj. bez udzielenia przez dostawców kredytu kupieckiego;

wydatki związane z prowadzoną działalnością operacyjną powodują wypływ środków pieniężnych. Są to m.in. koszty zużycia materiałów, koszty wynagrodzeń. Nie zalicza się natomiast do tej kategorii kosztów amortyzacji.

Warto podkreślić, że próg wypłacalności nie rozgranicza jednoznacznie sytuacji negatywnej (poniżej progu) i pozytywnej (powyżej progu). O ile dla zysku operacyjnego jego jedynym w zasadzie źródłem są przychody ze sprzedaży, o tyle w przypadku cash flow źródeł gotówki może być więcej niż tylko wpływy ze sprzedaży. Przedsiębiorstwo może:

mieć duży zasób środków pieniężnych i one mogą stanowić źródło zasilenia w strumień gotówki,

spieniężyć papiery wartościowe, jeśli ma je w swych zasobach,

sięgnąć po szybkie zasilenie pieniężne z obcych źródeł (kredyt, pożyczka, emisja obligacji itp.).

Może więc zaistnieć sytuacja, że cash flow równe 0 nie musi być bezwzględnym celem nawet w obecnej sytuacji pandemii.

Próg wypłacalności ma zatem charakter bardziej "miękki". Wskazuje on orientacyjnie wartość sprzedaży, która zapewnia zerowe cash flow, choć to zerowe cash flow nie stanowi warunku bezwzględnie koniecznego, o ile potencjalnie istnieją inne wpływy ze sprzedaży, źródła zasilenia w gotówkę. Określa on wartość sprzedaży, która generując wpływy gotówkowe pokrywa przewidywane wydatki, a zatem można powiedzieć, że wyznacza minimalny pułap sprzedaży. Próg wypłacalności stanowi podstawę wyznaczenia zadań marketingowych i produkcyjnych niezbędnych do pokrycia wydatków. Brak osiągnięcia wyznaczonego poziomu sprzedaży uniemożliwia zrealizowanie planowanych wydatków. Niestety, w czasie pandemii większość przedsiębiorstw ma do czynienia z taką sytuacją.

Jeśli przedsiębiorstwo osiąga poziom sprzedaży przekraczający próg wypłacalności, realizacja wydatków jest możliwa w pełnym zakresie. Powstająca różnica między planowanym lub realizowanym poziomem sprzedaży a progiem wypłacalności stanowi dopuszczalny margines bezpieczeństwa finansowego. Określa on skalę spadku sprzedaży, przy którym realizacja planowanych wydatków nie jest zagrożona. Im większa jest ta różnica, tym mniejszy stopień zagrożenia finansowego. Występowanie marginesu bezpieczeństwa oznacza również powstanie nadwyżki gotówkowej wynikającej z przewagi wpływów ze sprzedaży nad wydatkami. Nadwyżka ta umożliwia finansowanie nieprzewidzianych wydatków lub pokrycie wyższej niż planowano skali wydatków.

Zróżnicowany zakres wydatków, jaki może być brany pod uwagę w rachunku progu wypłacalności, stanowi podstawę wyznaczenia różnych poziomów zagrożenia finansowego dla przedsiębiorstwa. Największe zagrożenie finansowe jest związane z brakiem zdolności pokrycia bieżących wydatków koniecznych do prowadzenia podstawowej działalności operacyjnej oraz zobowiązań finansowych przypadających do spłaty w danym okresie. Chodzi tu o wydatki ponoszone w związku z zatrudnianiem pracowników, występowaniem obciążeń ZUS-owskich, podatkowych, płatności z tytułu dostaw surowców, materiałów, paliw, energii i innych. Podobnie należy potraktować niemożliwe do odroczenia płatności z tytułu zaciągniętych kredytów, pożyczek i innych zobowiązań. Przedłużający się brak możliwości pokrycia tych wydatków stanowi zagrożenie dla istnienia przedsiębiorstwa. Może być bowiem podstawą do uznania trwałej niezdolności do spłaty zobowiązań i ogłoszenia upadłości.

Drugą grupę stanowią wydatki ponoszone w związku z rozwojem przedsiębiorstwa i jego przyszłością. Są to wydatki na inwestycje rozwojowe, odtworzeniowo-modernizacyjne, wydatki ponoszone na rozszerzenie zakresu działalności, inwestycje finansowe, prace badawczo-rozwojowe i inne. Brak możliwości pokrycia tej grupy wydatków może zagrozić funkcjonowaniu przedsiębiorstwa w długim okresie.

![]() Ścisła kontrola progu wypłacalności i optymalne wykorzystanie rozwiązań proponowanych przez przepisy tarczy antykryzysowej może uratować przedsiębiorstwa od upadłości w krótkim okresie.

Ścisła kontrola progu wypłacalności i optymalne wykorzystanie rozwiązań proponowanych przez przepisy tarczy antykryzysowej może uratować przedsiębiorstwa od upadłości w krótkim okresie.

Próg wypłacalności można obliczyć w sposób uproszczony.

Formuła obliczeniowa jest następująca:

O czym warto pamiętać - poprawa wypłacalności

Zwiększenie zakresu wykorzystywanych kredytów kupieckich od dostawców powoduje wzrost zobowiązań krótkoterminowych. Zmniejszenie zobowiązań krótkoterminowych pomniejsza zasoby środków pieniężnych będące w dyspozycji przedsiębiorstwa w danym okresie.

Zmiana wielkości zapasów także ma wpływ na płynność przedsiębiorstwa. Wzrost zapasów ma negatywny wpływ na płynność, spadek zapasów zaś mógłby pozytywnie wpłynąć na płynność, ale w czasie pandemii trudno jest uzyskać taką tendencję. Zasadniczo można twierdzić, że zmiany wielkości należności, zobowiązań krótkoterminowych i zapasów powodują zmiany zapotrzebowania na kapitał obrotowy. Zwiększenie należności i zapasów oraz zmniejszenie zobowiązań krótkoterminowych powoduje wzrost potrzeb w zakresie kapitału obrotowego. Odwrotna sytuacja powoduje z kolei zmniejszenie zapotrzebowania na kapitał obrotowy. Konsekwencją zmian w kapitale obrotowym są także zasoby gotówkowe. Wzrost kapitału obrotowego oznacza zmniejszenie gotówki, spadek zaś kapitału obrotowego "uwalnia gotówkę" i jest źródłem dodatkowych wpływów.

Tarcza antykryzysowa - kapitał obrotowy

Jak wynika z przepisów ustawy tarczy antykryzysowej, można uzyskać pomoc na finansowanie kapitału obrotowego. Co to oznacza? W większości przypadków przedsiębiorcy po raz pierwszy stoją przed koniecznością określenia kapitału obrotowego.

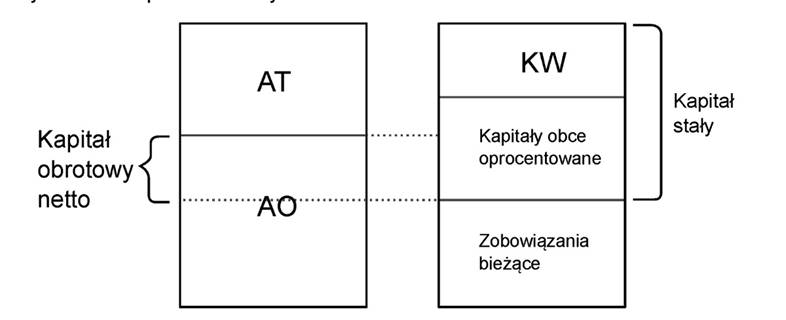

Kapitał obrotowy

Kapitał obrotowy (zwany kapitałem pracującym) stanowi nadwyżkę aktywów obrotowych nad zobowiązaniami krótkoterminowymi:

Kapitał obrotowy netto = AKTYWA OBROTOWE - ZOBOWIĄZANIA BIEŻĄCE (krótkoterminowe)

Kapitał obrotowy netto jest to ta część kapitałów stałych przedsiębiorstwa, która finansuje aktywa obrotowe, a nie finansuje aktywów trwałych:

Kapitał obrotowy netto = KAPITAŁ STAŁY - AKTYWA TRWAŁE

Dlatego wymóg uzyskania pomocy dotyczy finansowania deficytu kapitału obrotowego. Deficyt kapitału obrotowego oznacza brak kapitału, który finansuje aktywa obrotowe.

W zrozumieniu tego zjawiska pomoże rysunek 1.

Rysunek 1. Kapitał obrotowy

Odpowiedni poziom kapitału obrotowego netto pozwala uniknąć:

wysokich kosztów pozyskania kapitału na finansowanie bieżącej działalności przedsiębiorstwa,

strat wynikających z konieczności szybkiej sprzedaży majątku (nawet poniżej jego wartości) w celu pozyskania kapitału na bieżącą działalność firmy.

Jak wynika z analizy rysunku, odpowiedni poziom kapitału obrotowego netto możemy uzyskać zmniejszając zobowiązania krótkoterminowe lub zwiększając sprzedaż. Zwiększanie sprzedaży wpływa bowiem na zwiększenie zysku, a to wpływa na zwiększenie kapitału stałego. Warto zauważyć, że w obecnej sytuacji łatwo o deficyt kapitału obrotowego.

Do aktywów obrotowych zaliczamy krótkoterminowe składniki majątku, np.:

środki pieniężne,

krótkoterminowe papiery wartościowe,

należności,

materiały,

zapasy,

półprodukty i produkty gotowe do sprzedaży.

Krótkoterminowe zobowiązania powstają przede wszystkim w wyniku:

wynagradzania pracowników,

dostaw towarów i usług,

spłat pożyczek i kredytów,

naliczania podatków, składek na ubezpieczenia itp.

W teorii zarządzania wysokością kapitału obrotowego rozróżniamy dwie strategie:

Konserwatywna:

polega na utrzymywaniu wysokiego stanu aktywów obrotowych i niskiej wartości zobowiązań bieżących,

w efekcie daje firmie wysoką płynność finansową, ale też obniża jej rentowność.

Agresywna:

celem jest utrzymywanie niskiej wartości aktywów obrotowych w relacji do zobowiązań bieżących,

skutkiem jest obniżenie płynności finansowej przedsiębiorstwa,

w efekcie zwiększa się rentowność firmy.

Odpowiedni poziom kapitału obrotowego to w zasadzie rezerwa finansowania bieżącej działalności przedsiębiorstwa. Jego brak może doprowadzić do utraty płynności. Dlatego w szczególności istotne znaczenie ma analiza kapitału obrotowego w czasie pandemii, kiedy nie ma możliwości jego zwiększenia poprzez zwiększenie aktywów obrotowych, tylko poprzez zmniejszenie zobowiązań krótkoterminowych.

W optymalnym przypadku zakłada się, że kapitał obrotowy jest dodatni, tj. aktywa obrotowe przewyższają zobowiązania bieżące. Zagrożeniem może być sytuacja, gdy kapitał obrotowy netto wynosi mniej niż zero. Brak sprzedaży z powodu lockdown gospodarczego może doprowadzić właśnie do takiej sytuacji. W takim przypadku aktywa obrotowe są na niższym poziomie niż krótkoterminowe zobowiązania, co może powodować problemy z bieżącymi płatnościami firmy. Dotyczy to szczególnie niewielkich działalności gospodarczych. Większe podmioty o ugruntowanej pozycji na rynku mogą sobie pozwolić na ujemny poziom kapitału obrotowego (np. aby dokonać wcześniejszych spłat, co w efekcie przyniesie oszczędności).

Kapitał równy zeru (lub - częściej - zbliżony do zera) jest sytuacją pośrednią, gdy firma prawdopodobnie znajduje się na granicy zachowania płynności finansowej.

Tarcza antykryzysowa - rozwiązania

Zwolnienie z ZUS ma m.in. na celu zmniejszenie zobowiązań krótkoterminowych i tym samym przyczynienie się do zwiększenia kapitału obrotowego. Warto zwrócić uwagę, że uzyskanie pożyczki czy kredytu w długim okresie nie poprawia kapitału obrotowego, ponieważ po finansowaniu bieżącej działalności ta pożyczka czy kredyt muszą być płacone, chyba że dzięki niej/niemu przedsiębiorstwo utrzymuje się na rynku, może dalej prowadzić działalność i wtedy zadłużenie z tytułu pożyczki umorzy się.

Oszacowane zmiany w wielkości kapitału obrotowego, wynikające z przewidywanych zmian należności, zapasów, zobowiązań krótkoterminowych, mogą być włączone do wyznaczenia progu wypłacalności. Wzrost kapitału obrotowego spowoduje podwyższenie wielkości progu wypłacalności. Do wygenerowania większych wpływów na pokrycie zwiększonych wydatków gotówkowych niezbędny jest bowiem wzrost sprzedaży. Pokazuje to, w jak ogromnym stopniu brak sprzedaży ma wpływ na sytuację finansową i majątkową przedsiębiorstwa. Zmiany w kapitale obrotowym są powodowane zmianami w poziomie sprzedaży. Jeśli sprzedaż jest wysoka, większe są kwoty należności, większe są zapasy utrzymywane dla zachowania ciągłości produkcji, większe powstają zobowiązania z tytułu kupowanych materiałów do produkcji. Wzrost wielkości sprzedaży pociąga za sobą wzrost zapotrzebowania na kapitał obrotowy i zmniejszenie zasobów gotówkowych. Jednocześnie niższy rozmiar sprzedaży i produkcji rodzi mniejsze potrzeby w zakresie kapitału obrotowego. Zmniejszenie kapitału obrotowego w stosunku do aktualnie występującego poziomu "uwalnia gotówkę" i jest źródłem dodatkowych wpływów.

Podsumowanie

Ocenę wypłacalności firmy, stanowiącą element analizy sytuacji ekonomiczno-finansowej, powinni przeprowadzać zarówno jej właściciele (również przy pomocy analityków firmy), jak i - w miarę możliwości - jej kontrahenci. Obligatoryjnie analizę wypłacalności przedsiębiorstw przeprowadzają banki przed udzieleniem kredytów.

![]() W czasie pandemii ciągła analiza sytuacji ekonomiczno-finansowej powinna być stosowana obowiązkowo, ponieważ jest to jedyna droga do uratowania się przed upadłością.

W czasie pandemii ciągła analiza sytuacji ekonomiczno-finansowej powinna być stosowana obowiązkowo, ponieważ jest to jedyna droga do uratowania się przed upadłością.

W ocenie wypłacalności wykorzystuje się sprawozdania finansowe, na podstawie których buduje się wskaźniki analizy finansowej. Przy analizowaniu wskaźników finansowych

w dłuższym okresie przydatne jest ich porównywanie i analizowanie tendencji, którym podlegają.

Istotne jest również analizowanie przepływów finansowych pozwalających na ocenę bieżącej płynności danej firmy.

Usystematyzowanie wskaźników używanych do oceny wypłacalności

W analizie wypłacalności firmy można zastosować wskaźniki nazywane w literaturze ekonomicznej wskaźnikami zasilania finansowego. Dzielą się one na następujące grupy:

wskaźniki zadłużenia,

wskaźniki obsługi zadłużenia,

wskaźniki płynności.

Analiza wskaźników zadłużenia

Mierniki badające zadłużenie firmy informują o strukturze kapitału i sposobie finansowania majątku.

Wskaźnik ogólnego zadłużenia

Podstawowym wskaźnikiem z grupy wskaźników zadłużenia jest wskaźnik ogólnego zadłużenia, informujący o stopniu finansowania majątku firmy kapitałami obcymi. Im wyższa wartość tego wskaźnika, tym większy udział wykorzystania kapitałów obcych w działalności firmy.

Wysoka wartość wskaźnika świadczy o uzależnieniu firmy od zewnętrznych źródeł finansowania. Wpływa to na zwiększanie koszów wynikających np. z konieczności spłacania odsetek od pożyczonego kapitału. Pozytywnym skutkiem wykorzystywania kapitału obcego jest efekt dźwigni finansowej.

Zbyt wysoki udział kapitałów własnych w finansowaniu działalności firmy może świadczyć o nieskorzystaniu z szans, jakie daje wykorzystywanie kapitałów obcych - a więc perspektywie szybszego rozwoju, zachowywaniu wysokiego poziomu majątku trwałego i nowoczesnej technologii firmy.

Niski poziom tego wskaźnika może dawać pewność wierzycielom, że nie będzie trudności w odzyskaniu pożyczonego przez nich kapitału.

Wskaźnik ten jest tożsamy ze wskaźnikiem udziału kapitału obcego w kapitale całkowitym.

Wskaźnik zadłużenia kapitału własnego

Miernik zadłużenia kapitału własnego przedstawia relację kapitału obcego do kapitału własnego. Wskaźnik na poziomie 1 świadczy o "równym" wykorzystaniu przez firmę kapitałów własnych i obcych, natomiast wartość tego wskaźnika powyżej 1 świadczy

o większym wykorzystaniu kapitałów obcych niż własnych.

Wskaźnik ten dostarcza informacji o zdolności (lub niezdolności) firmy do dalszego zaciągania zobowiązań.

Wskaźnik zadłużenia długoterminowego

Miernik ten jest odmianą wskaźnika zadłużenia kapitału własnego i określa ryzyko związane z wykorzystywaniem przez firmę kapitałów obcych długoterminowych.

Można przyjąć, że prawidłowy poziom wskaźnika jest na poziomie poniżej 0,5.

Przekroczenie tego progu w przypadku ubiegania się przez firmę o kredyt skutkować będzie wyższymi wymaganiami stawianymi przez banki co do zabezpieczeń.

Wskaźnik udziału zobowiązań długoterminowych w kapitale obcym

Miernik ten ilustruje strukturę kapitałów obcych. Im jest on wyższy, tym większy udział zobowiązań długoterminowych w kapitale obcym i tym samym mniejszy udział zobowiązań krótkoterminowych.

Im większy udział zobowiązań długoterminowych, tym większa płynność bieżąca firmy.

Wskaźnik pokrycia zobowiązań długoterminowych majątkiem trwałym

Ten wskaźnik okaże się przydatny, gdy będziemy chcieli sprawdzić, czy zobowiązania długoterminowe mają pokrycie w aktywach trwałych przedsiębiorstwa. Im wyższy poziom tego wskaźnika, tym większa pewność, że w przypadku bankructwa firmy wierzyciele odzyskają swoje należności.

![]()

Wskaźniki obsługi zadłużenia można wykorzystać do uzupełnienia wcześniej zaprezentowanych wskaźników zadłużenia w ocenie wypłacalności przedsiębiorstwa.

Wskaźnik pokrycia odsetek zyskiem

Do najczęściej stosowanego wskaźnika obsługi zadłużenia można zaliczyć wskaźnik pokrycia odsetek zyskiem. Wskaźnik ten pomoże przy ocenie zdolności firmy do spłaty odsetek od kredytów i pożyczek zyskiem brutto powiększonym o kwotę odsetek.

Zysk brutto powiększony o odsetki wyznacza maksymalną kwotę odsetek od kredytów

i pożyczek, których spłata nie spowoduje strat firmy.

Im wyższy poziom wskaźnika, tym większa pewność, że firma będzie w stanie terminowo spłacać odsetki.

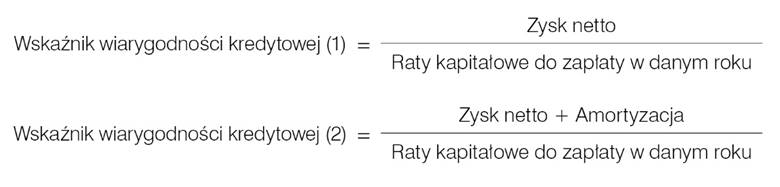

Wskaźniki wiarygodności kredytowej

Miernik ten określa natomiast możliwości finansowe firmy do spłaty kredytu. W zależności od założenia, z czego ma być spłacany kredyt - z zysku czy z zysku powiększonego o amortyzację (takie założenia przyjmuje się przeważnie przy spłacie kredytów inwestycyjnych) - można wyróżnić dwa warianty wskaźnika określającego możliwość spłaty rat kapitałowych.

Im wyższy wskaźnik, tym większa wiarygodność kredytowa (wskaźnik poniżej 1 wskazuje na brak zdolności danej firmy do spłaty kredytu).

Można również zastosować wskaźnik kompleksowo określający możliwość spłaty rat kredytowych i odsetek:

Analogicznie jak w przypadku wcześniej wymienionych wskaźników wiarygodności kredytowej wartość tego wskaźnika powyżej 1 oznacza zdolność danej firmy do spłaty długu. Im wyższy poziom wskaźnika, tym większa pewność, że nie wystąpią problemy ze spłatą.

![]() Sama analiza wskaźnikowa nie daje pełnej wiedzy na temat wypłacalności firmy. Ważna jest również obserwacja kształtowania się rentowności firmy oraz uważne obserwowanie jej płynności.

Sama analiza wskaźnikowa nie daje pełnej wiedzy na temat wypłacalności firmy. Ważna jest również obserwacja kształtowania się rentowności firmy oraz uważne obserwowanie jej płynności.

Podział księgowy na krótko- i długoterminowe aktywa i pasywa nie dostarcza zazwyczaj wystarczającej wiedzy, by móc sprawnie zarządzać płynnością firmy (również uchronić przed niewypłacalnością) i ustalać, jakimi środkami pieniężnymi (majątkiem obrotowym o różnym stopniu płynności) firma musi dysponować, by nie mieć opóźnień w regulowaniu zobowiązań finansowych.

Często konieczne staje się sporządzanie dokładnych przepływów pieniężnych na okres bieżący i okresy prognozowane, pokazujących, jakie wydatki w danym czasie czekają firmę. Istotne jest też dokładne określenie, które z zobowiązań mają termin wymagalności w danym terminie oraz jakie wydatki niezbędne do kontynuowania działalności przedsiębiorstwa będą do poniesienia w tym czasie. Do takich wydatków zalicza się np. zakup materiałów i wydatki inwestycyjne. Należy też określić, na spłatę jakich należności można liczyć w danym czasie i jakich innych wpływów gotówki można oczekiwać.

Do sporządzania rachunku przepływów pieniężnych za dany rok obrotowy na mocy ustawy o rachunkowości zobligowane są niektóre przedsiębiorstwa (pełny pułap zatrudnienia 50 osób, wartość aktywów o równowartości 2 500 000 euro oraz wartość przychodów o równowartości 5 000 000 euro - art. 64 ustawy o rachunkowości), jednak nawet "najmniejszy przedsiębiorca" może, na dowolnie wyznaczony okres, sporządzać rachunek przepływów - chociażby zawężony do wyliczeń nadwyżki finansowej, którymi dysponuje jego firma.

Zagrożenie niewypłacalnością

Niewypłacalność to jedno z kluczowych pojęć w prawie upadłościowym. Wniosek o ogłoszenie upadłości powinien złożyć dłużnik, który stał się niewypłacalny. Niewypłacalność jest przesłanką ogłoszenia upadłości. Nie zawsze warto jednak czekać do momentu niewypłacalności. Trzeba pamiętać o instytucji prawa restrukturyzacyjnego, z którego może korzystać przedsiębiorca zagrożony niewypłacalnością, tj. u którego pojawiają się pierwsze symptomy kryzysu. W takim wypadku z całą pewnością nie zachodzi obowiązek złożenia wniosku o ogłoszenie upadłości, a nawet gdyby taki został złożony, to sąd winien go oddalić jako przedwczesny. Jak wynika z art. 6 ust. 3 Prawa restrukturyzacyjnego - gdy sytuacja ekonomiczna wskazuje, że w niedługim czasie możemy stać się niewypłacalni, to można skorzystać z procedury zawierania układu z wierzycielami.

Istnieją cztery rodzaje takiego postępowania:

postępowanie o zatwierdzenie układu,

przyspieszone postępowanie układowe,

postępowanie układowe,

postępowanie sanacyjne.

Każda z czterech ww. procedur restrukturyzacyjnych może zostać wdrożona zarówno wobec przedsiębiorcy niewypłacalnego, jak i przedsiębiorcy, który dopiero jest zagrożony niewypłacalnością. Ta ostatnia sytuacja zazwyczaj polega na tym, że wprawdzie jeszcze regulujemy swoje zobowiązania, ale już za kilka tygodni czy miesięcy utracimy płynność finansową i nie będziemy w stanie obsługiwać swojego zadłużenia. Jeśli prognozujemy, że nasze przedsiębiorstwo będzie miało - po zawarciu układu, czyli co najmniej "zamrożeniu" spłaty długów - zdolność generowania gotówki na poziomie pozwalającym obsługiwać zobowiązania, należy bezwzględnie złożyć wniosek restrukturyzacyjny. Jeśli zaś nie ma możliwości naprawy przedsiębiorstwa, należy złożyć do sądu wniosek o ogłoszenie upadłości.

![]() Upadłości nie można ogłosić w stosunku do dłużnika, u którego nie można stwierdzić niewypłacalności. Gdy dłużnik, który jest przedsiębiorcą, staje się niewypłacalny, ma co do zasady obowiązek złożenia wniosku o upadłość.

Upadłości nie można ogłosić w stosunku do dłużnika, u którego nie można stwierdzić niewypłacalności. Gdy dłużnik, który jest przedsiębiorcą, staje się niewypłacalny, ma co do zasady obowiązek złożenia wniosku o upadłość.

Zgodnie z przepisami ustawy - Prawo upadłościowe (art. 11) dłużnik jest niewypłacalny, jeżeli utracił zdolność do wykonywania swoich wymagalnych zobowiązań pieniężnych. Należy podkreślić, że według literalnego brzmienia tego przepisu liczy się przede wszystkim nie tyle sam fakt regulowania wymagalnych zobowiązań pieniężnych, co samo posiadanie takiej zdolności. Wykazanie, że dłużnik posiada zdolność do regulowania zobowiązań pieniężnych, będzie przesłanką dla oddalenia wniosku o upadłość. W związku z tym stwierdza się, że brak regulowania zobowiązań pieniężnych nie może automatycznie stanowić przesłanki dla stwierdzenia niewypłacalności. Przepis stanowi także tylko o zobowiązaniach pieniężnych. Brak regulowania zobowiązań niepieniężnych nie może stanowić przesłanki dla ogłoszenia upadłości.

W postanowieniu z 10 stycznia 2019 r. (sygn. akt IV CSK 282/18) Sąd Najwyższy wskazał, że przy ocenie istnienia podstaw do złożenia wniosku o ogłoszenie upadłości nie może mieć miejsca żaden automatyzm. Oceny tej należy dokonywać przy gruntownym uwzględnieniu całokształtu sytuacji konkretnego podmiotu.

Określenie stanu niewypłacalności oraz daty jej powstania nie zawsze jest proste. Ustawodawca prowadził domniemania mające stanowić ułatwienie. Domniemania te są wzruszalne, to znaczy, że możliwe jest przeprowadzenie dowodu przeciwnego i wykazanie, iż choć zaistniały okoliczności wskazane w domniemaniu, to dłużnik jest wypłacalny. I tak zgodnie z domniemaniem uważa się, że dłużnik utracił zdolność do wykonywania swoich wymagalnych zobowiązań pieniężnych, jeżeli opóźnienie w wykonaniu zobowiązań pieniężnych przekracza 3 miesiące. Dłużnik może obalić takie domniemanie np. przez wskazanie, że posiada płynny majątek pozwalający na spłatę jego zobowiązań. W takiej sytuacji wierzyciele muszą dochodzić swoich roszczeń na, często długotrwałej, drodze sądowej.

Dłużnik będący osobą prawną albo jednostką organizacyjną nieposiadającą osobowości prawnej, której odrębna ustawa przyznaje zdolność prawną, jest niewypłacalny także wtedy, gdy jego zobowiązania pieniężne przekraczają wartość jego majątku, a stan ten utrzymuje się przez okres przekraczający 24 miesiące. Do majątku nie wlicza się składników niewchodzących w skład masy upadłości. Czyli domniemywa się, że dłużnik jest niewypłacalny, jeżeli jego zadłużenie jest nadmierne w stosunku do wartości jego majątku przez określony czas. Dłużnik może to domniemanie obalić wskazując np. na zawarte wartościowe kontrakty, których termin zapłaty jest bliski, oraz wykazując zabezpieczenia wskazujące na brak realnego ryzyka, iż zapłata nie dojdzie do skutku.

Domniemywa się także, że zobowiązania pieniężne dłużnika przekraczają wartość jego majątku, jeżeli zgodnie z bilansem jego zobowiązania, z wyłączeniem rezerw na zobowiązania oraz zobowiązań wobec jednostek powiązanych, przekraczają wartość jego aktywów, a stan ten utrzymuje się przez okres przekraczający 24 miesiące.

Interpretacja niewypłacalności w orzecznictwie

W Prawie upadłościowym nie znajdziemy konkretnych i jednoznacznych definicji niewypłacalności. Dlatego warto się zapoznać z tezami zawartymi w dość bogatym orzecznictwie dotyczącym pojęcia niewypłacalności. Linia orzecznictwa nie jest jednak jednolita. Zauważa się, że sądy administracyjne w swoich orzeczeniach bardziej restrykcyjnie uznają, iż niewypłacalność w danej sytuacji zachodzi także wtedy, gdy dłużnik nie spłaca zadłużenia z innych przyczyn niż brak środków.

Dla powstania stanu niewypłacalności nieistotne jest, czy dłużnik nie wykonuje wszystkich zobowiązań czy tylko niektórych z nich, czy nie wykonuje wymagalnych zobowiązań pieniężnych czy niepieniężnych. Nieistotny jest też rozmiar niewykonywanych przez dłużnika zobowiązań. Nawet niewykonywanie zobowiązań o niewielkiej wartości oznacza jego niewypłacalność w rozumieniu art. 11 Prawa upadłościowego. Przyczyna niewypłacalności związana z zaprzestaniem wykonywania wymagalnych zobowiązań sprawia, że badanie "właściwego czasu" na zgłoszenie wniosku o ogłoszenie upadłości z tego właśnie powodu nie wymaga analizy stanu majątku spółki i tego, czy zobowiązania przekraczają jego wartość. W takim przypadku istotny jest obiektywny stan nieregulowania wymagalnych zobowiązań. Niewypłacalność istnieje więc nie tylko wtedy, gdy dłużnik nie ma środków, lecz także wtedy, gdy dłużnik nie wykonuje zobowiązań z innych przyczyn - tak wyrok Naczelnego Sądu Administracyjnego z 1 marca 2019 r. (sygn. akt I FSK 268/17).

Nie stanowi podstawy do stwierdzenia niewypłacalności przejściowy brak płynności finansowej, jeżeli jednocześnie dłużnik posiada majątek o wartości pozwalającej na pokrycie jego zobowiązań w przyszłości. Dokonując oceny, czy zgłoszenie wniosku o upadłość nastąpiło we właściwym czasie, należy mieć na względzie, że powinno ono nastąpić w takim momencie, w którym możliwa będzie ochrona zagrożonych interesów wszystkich wierzycieli poprzez możliwość uzyskania po ogłoszeniu upadłości równomiernego, chociaż tylko częściowego zaspokojenia z majątku spółki. Jak wynika z wyroku Naczelnego Sądu Administracyjnego z 6 marca 2018 r. (sygn. akt II FSK 2173/17), zarząd powinien zgłosić wniosek o upadłość, jeżeli tylko zachodzi zagrożenie niewypłacalnością, której nastąpienie w sposób oczywisty może oznaczać konieczność przeprowadzenia postępowania upadłościowego, pozbawiając wszystkich wierzycieli jakiejkolwiek ochrony prawnej ich interesów.

W wyroku Naczelnego Sądu Administracyjnego z 13 marca 2018 r. (sygn. akt I FSK 761/16) uznano, że sam fakt nieregulowania wymagalnych zobowiązań pieniężnych był wystarczający do uznania, że dłużnik będący osobą prawną jest niewypłacalny, co powinno skłonić jego zarząd do podjęcia stosownych kroków. Z kolei według wyroku Sądu Najwyższego - Izba Pracy, Ubezpieczeń Społecznych i Spraw Publicznych z 7 listopada 2016 r. (sygn. akt III UK 13/16):

|

|

(…) krótkotrwałe wstrzymanie płacenia długów wskutek przejściowych trudności nie jest podstawą ogłoszenia upadłości, gdyż o niewypłacalności w rozumieniu art. 11 ust. 1 pr.up.n. można mówić dopiero wtedy, gdy dłużnik z braku środków przez dłuższy czas nie wykonuje przeważającej części swoich zobowiązań.

Oprac. dr Gyöngyvér Takáts