11/2018, data dodania: 18.11.2018

11/2018, data dodania: 18.11.2018 Niedokonanie wyceny bilansowej rozrachunków w walutach obcych

Może się zdarzyć, że jednostka nie dokonała wyceny bilansowej w roku poprzednim, np. 31 grudnia 2017 r., i zauważyła to dopiero po zatwierdzeniu sprawozdania finansowego. Wówczas zastanawia się, czy powinna dokonać korekty w trakcie roku, doksięgowując różnice kursowe, czy może powinna zrobić tylko wycenę na 31 grudnia 2018 r. (dzień bilansowy).

W takim przypadku jednostka, dla sprawdzenia wartości różnic kursowych nieujętych w sprawozdaniu finansowym, powinna w bieżącym roku obrotowym przeprowadzić taką wycenę. Jeżeli kwota różnic memoriałowych będzie istotna, wówczas należy potraktować ją jako błąd podstawowy.

Prawidłowa wycena poszczególnych składników aktywów i pasywów jest niezwykle istotna. Ponieważ kursy walut mogą podlegać znacznym wahaniom, wszystkie operacje wyrażone w walutach obcych należy wyceniać nie rzadziej niż na dzień bilansowy po obowiązującym na ten dzień średnim kursie NBP. Dzięki temu spółka prezentuje rzetelny obraz stanu majątkowego i finansowego, urealniając tym samym swój wynik finansowy. W następnym roku obrotowym anulowaniu podlegają księgowania różnic memoriałowych będących skutkiem wyceny bilansowej. Poprzez dokonanie w roku następnym storna różnic kursowych z dnia bilansowego stany wycenionych pozycji powracają do stanu sprzed wyceny bilansowej. W księgach rachunkowych pozostaną tylko zrealizowane różnice kursowe, ponieważ wartość aktywów i pasywów np. w przypadku zapłaty zobowiązań, otrzymania należności, sprzedaży waluty itd. jest porównywana z pierwotną ich wartością, tj. z dnia powstania, a nie z wyceną z dnia bilansowego.

Kiedy stornować różnice kursowe z wyceny bilansowej?

Korekta różnic memoriałowych:

1) może nastąpić pod datą 1 stycznia roku następnego,

2) może nastąpić w dniu faktycznej zapłaty należności lub zobowiązania,

3) może nie nastąpić, tj. można nie stornować różnic z wyceny bilansowej. Wtedy w księgach rachunkowych roku bieżącego ujmuje się różnicę między różnicami kursowymi z wyceny bilansowej a różnicami powstałymi w dniu zapłaty.

Wybraną metodę rozliczania różnic kursowych należy opisać w polityce rachunkowości.

Omawiane niedopatrzenie ze strony jednostki spowodowało, że sporządzone sprawozdanie finansowe jest nierzetelne. Dlatego dla sprawdzenia, jakie wartości różnic kursowych nie zostały ujęte w sprawozdaniu, spółka powinna w bieżącym roku obrotowym przeprowadzić taką wycenę. Jeżeli kwota różnic memoriałowych będzie istotna z punktu widzenia jednostki, to uważa się, że w poprzednich latach obrotowych jednostka popełniła błąd podstawowy. Oznacza to, że sprawozdania finansowego za rok lub lata poprzednie nie można uznać za rzetelne oraz jasno przedstawiające sytuację majątkową i finansową oraz wynik finansowy. W takiej sytuacji kwotę korekty spowodowanej usunięciem tego błędu należy odnieść na kapitał (fundusz) własny i wykazać jako "Zysk (strata) z lat ubiegłych".

Analizując temat braku wyceny bilansowej rozrachunków wyrażonych w walutach obcych, należy również zwrócić uwagę na konsekwencje podatkowe zaistniałej sytuacji. Jeśli bowiem jednostka wybrała do ustalania różnic kursowych dla celów podatkowych przepisy uor, to różnic kursowych ustalonych do wyceny bilansowej nie należy stornować (zaliczane są do kosztów/przychodów podatkowych), a zrealizowane różnice kursowe należy ustalać, porównując kurs przyjęty do wyceny bilansowej z kursem z dnia zapłaty.

Jeżeli jednostka stosuje rachunkową metodę wyceny i nie ujęła w sprawozdaniu finansowym różnic kursowych z wyceny bilansowej, powoduje to konieczność skorygowania deklaracji rocznej CIT-8.

Przykład

W księgach rachunkowych jednostki na koniec 2017 r. figurowały następujące aktywa i pasywa wyrażone w walucie obcej (USD):

należności od kontrahentów zagranicznych:

- A: 50 000 USD,

- B: 25 000 USD;

zobowiązania wobec dostawców:

- C: 20 000 USD,

- D: 10 000 USD;

wartość środków zgromadzonych na walutowym rachunku bankowym: 30 000 USD.

We wrześniu 2018 r. ustalono, że w wyniku niedopatrzenia żadna z pozycji wyrażonych w walutach obcych nie została wyceniona na dzień bilansowy. W związku z tym w bieżącym roku obrotowym spółka przeprowadziła taką wycenę, której skutki zostały potraktowane jako błąd podstawowy. W tym czasie na konto spółki wpłynęła należność od kontrahenta A oraz uregulowano zobowiązanie wobec dostawcy C.

Kurs średni NBP na dzień bilansowy 31 grudnia 2017 r. wyniósł 3,5820 PLN/USD (przykładowy kurs).

Po dokonaniu wyceny kontrahent B uregulował swoją należność, a jednostka spłaciła z uzyskanych środków zobowiązanie wobec kontrahenta D.

Tabela 1. Wycena aktywów i pasywów na dzień bilansowy 31.12.2017 r. (przyjęto przykładowe kursy)

| Data | Operacja | Kurs USD | Wartość | Wartość należności w zł | Uwagi |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Należności | |||||

| 19.11.2017 | Zarachowanie należności - kontrahent A | 3,6720 | 50 000 | 183 600 | Kurs średni z 18.11.2017 |

| 15.12.2017 | Zarachowanie należności - kontrahent B | 3,6600 | 25 000 | 91 500 | Kurs średni |

| 31.12.2017 | Wycena na dzień bilansowy | 3,5820 | 50 000 | 179 100 | Kurs średni z 31.12.2017 |

| 25 000 | 89 550 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Różnice kursowe (ujemne), w tym: - kontrahent A - kontrahent B | 6 450 4 500 1 950 |

| |||

|

| |||||

| Zobowiązania | |||||

| 13.11.2017 | Zarachowanie zobowiązania - dostawca C | 3,6390 | 20 000 | 72 780 | Kurs średni z 12.11.2017 |

| 10.12.2017 | Zarachowanie zobowiązania - dostawca D | 3,6255 | 10 000 | 36 255 | Kurs średni z 9.12.2017 |

| 31.12.2017 | Wycena na dzień bilansowy | 3,5820 | 20 000 | 71 640 | Kurs średni z 31.12.2017 |

| 10 000 | 35 820 | ||||

| Różnice kursowe (dodatnie), w tym: - dostawca C - dostawca D | 1 575 1 140 435 |

| |||

|

| |||||

| Rachunek walutowy | |||||

| 13.12.2017 | Wpływ środków pieniężnych | 3,5700 | 30 000 | 107 100 | Kurs średni z 13.12.2017 |

| 31.12.2017 | Wycena na dzień bilansowy | 3,5820 | 30 000 | 107 460 | Kurs średni z 31.12.2017 |

| Różnice kursowe (dodatnie) | 360 |

| |||

Tabela 2. Ustalenie zrealizowanych różnic kursowych w 2018 r.

| Data | Operacja | Kurs USD | Wartość | Wartość należności w zł | Uwagi |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Należności | |||||

| 19.11.2017 | Wartość historyczna należności | 3,6720 | 50 000 | 183 600 | Kurs średni z 18.11.2017 |

| 18.01.2018 | Wpływ należności - kontrahent A | 3,6200 | 50 000 | 181 000 | Kurs średni z 17.01.2018 |

| Różnice kursowe (ujemne) | 2 600 |

| |||

| 15.12.2017 | Wartość historyczna należności | 3,6600 | 25 000 | 91 500 | Kurs średni z 14.12.2017 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 10.10.2018 | Wpływ należności - kontrahent B | 3,2930 | 25 000 | 82 325 | Kurs średni z 9.10.2018 |

| Różnice kursowe (ujemne) | 9 175 |

| |||

|

| |||||

| Zobowiązania | |||||

| 13.11.2017 | Wartość historyczna zobowiązania | 3,6390 | 20 000 | 72 780 | Kurs średni z 12.11.2017 |

| 04.01.2018 | Zapłata zobowiązania rachunku walutowego - dostawca C | 3,5700 | 20 000 | 71 400 | Kurs średni z 3.01.2018 |

| Różnice kursowe (dodatnie) | 1 380 |

| |||

| 10.12.2017 | Zarachowanie zobowiązania - dostawca D | 3,6255 | 10 000 | 36 255 | Kurs średni z 9.12.2017 |

| 11.10.2018 | Zapłata zobowiązania rachunku walutowego - dostawca D | 3,2930 | 10 000 | 32 930 | Kurs średni z 10.10.2018 |

| Różnice kursowe (dodatnie) | 3 325 |

| |||

|

| |||||

| Rachunek walutowy | |||||

| 13.12.2017 | Wpływ środków pieniężnych | 3,5700 | 30 000 | 107 100 (Sp. | Kursy średnie NBP z dnia poprzedzającego dzień wpływu waluty |

| 04.01.2018 | Zapłata zobowiązania rachunku walutowego | 3,5700 | - (20 000) | - (71 400) | Kurs średni z 3.01.2018 |

| 18.01.2018 | Wpływ środków pieniężnych - wpływ należności | 3,6200 | 50 000 | 181 000 | Kurs średni z 17.01.2018 |

| 30.01.2018 | Przewalutowanie środków pieniężnych | 3,5500 | - (60 000) | - (213 000) | Kurs kupna banku z 30.01.2018 |

| 10.10.2018 | Wpływ środków pieniężnych - wpływ należności | 3,2930 | 25 000 | 82 325 | Kurs średni z 9.10.2018 |

| 11.10.2018 | Zapłata zobowiązania rachunku walutowego - dostawca D | 3,2930 | - (10 000) | - (32 930) | Kurs średni z 10.10.2018 |

| Różnice kursowe (ujemne) | 3 700 |

| |||

| Stan środków pieniężnych na 11.10.2018 r. 15 000 USD x 3,2930 = |

|

| |||

Uwaga! W przykładzie pominięto różnice kursowe, ustalane przy wybranej przez jednostkę metodzie, tj. FIFO, LIFO, kursów przeciętnych, w celu uzyskania przejrzystości danych.

Ewidencja księgowa

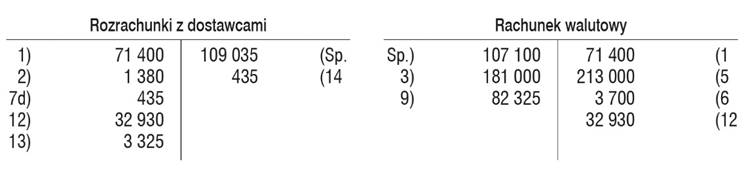

1. Zapłata zobowiązania z rachunku walutowego:

Wn "Rozrachunki z dostawcami" 71 400

Ma "Rachunek walutowy" 71 400

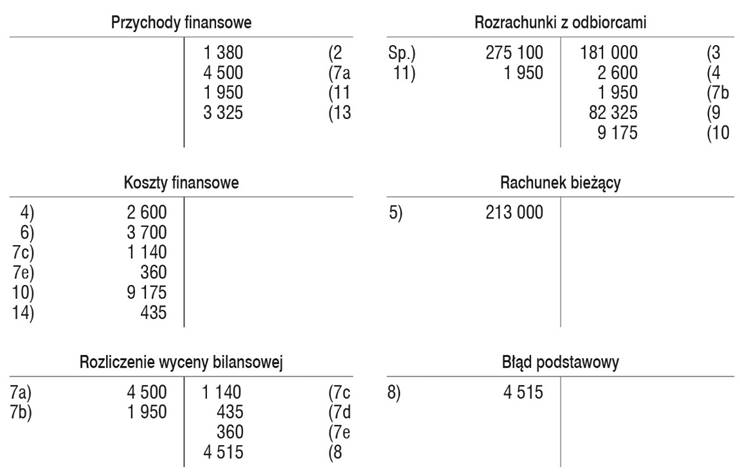

2. Rozliczenie zrealizowanych (dodatnich) różnic kursowych:

Wn "Rozrachunki z dostawcami" 1 380

Ma "Przychody finansowe" 1 380

3. Wpływ należności na rachunek bankowy:

Wn "Rachunek walutowy" 181 000

Ma "Rozrachunki z odbiorcami" 181 000

4. Rozliczenie zrealizowanych (ujemnych) różnic kursowych:

Wn "Koszty finansowe" 2 600

Ma "Rozrachunki z odbiorcami" 2 600

5. Przewalutowanie środków pieniężnych i przelanie na rachunek bieżący:

Wn "Rachunek bieżący" 213 000

Ma "Rachunek walutowy" 213 000

6. Rozliczenie zrealizowanych (ujemnych) różnic kursowych:

10 000 USD × (3,5700 PLN/EUR - 3,5500 PLN/EUR) = 200 zł

50 000 USD × (3,6200 PLN/EUR - 3,5500 PLN/EUR) = 3500 zł

Wn "Koszty finansowe" 3 700

Ma "Rachunek walutowy" 3 700

7.

Ujęcie w księgach bieżącego roku skutków wyceny bilansowej

dotyczącej ubiegłego roku obrotowego:

a)

zarachowanie różnic kursowych (ujemnych) z wyceny należności

od kontrahenta A

Wn "Rozliczenie wyceny bilansowej" 4 500

Ma "Przychody finansowe" 4 500

b)

zarachowanie różnic kursowych (ujemnych) z wyceny należności

od kontrahenta B

Wn "Rozliczenie wyceny bilansowej" 1 950

Ma "Rozrachunki z odbiorcami" 1 950

c)

zarachowanie różnic kursowych (dodatnich) z wyceny zobowiązań

wobec dostawcy C

Wn "Koszty finansowe" 1 140

Ma "Rozliczenie wyceny bilansowej" 1 140

d)

zarachowanie różnic kursowych (dodatnich) z wyceny zobowiązań

wobec dostawcy D

Wn "Rozrachunki z dostawcami" 435

Ma "Rozliczenie wyceny bilansowej" 435

e)

zarachowanie różnic kursowych (dodatnich) z wyceny rachunku

walutowego na dzień bilansowy - 31.12.2017 r.

Wn "Koszty finansowe" 360

Ma "Rozliczenie wyceny bilansowej" 360

8.

Przeniesienie salda dotyczącego wyceny bilansowej na konto

"Błąd podstawowy" (6450 - 1575 = -360)

Wn "Zysk/strata z lat ubiegłych" 4 515

- w analityce "Błąd podstawowy"

Ma "Rozliczenie wyceny bilansowej" 4 515

9. Wpływ należności od kontrahenta B

Wn "Rachunek walutowy" 82 325

Ma "Rozrachunki z odbiorcami" 82 325

10. Rozliczenie zrealizowanych (ujemnych) różnic kursowych

Wn "Koszty finansowe" 9 175

Ma "Rozrachunki z odbiorcami" 9 175

11.

Storno różnic kursowych z wyceny bilansowej dotyczącej

rozrachunków z kontrahentem B:

Wn "Rozrachunki z odbiorcami" 1 950

Ma "Przychody finansowe" 1 950

12. Zapłata zobowiązania z rachunku walutowego:

Wn "Rozrachunki z dostawcami" 32 930

Ma "Rachunek walutowy" 32 930

13. Rozliczenie zrealizowanych (dodatnich) różnic kursowych:

Wn "Rozrachunki z dostawcami" 3 325

Ma "Przychody finansowe" 3 325

14.

Storno różnic kursowych z wyceny bilansowej dotyczącej

rozrachunków z kontrahentem D

Wn "Koszty finansowe" 435

Ma "Rozrachunki z dostawcami" 435

Salda na dzień 10.11.2018 r.:

Rozrachunki z dostawcami: 0 zł

Rozrachunki z odbiorcami: 0 zł

Rachunek walutowy: 49 395 zł

Przychody finansowe: 11 155 zł

Koszty finansowe: 17 410 zł

Nadwyżka kosztów finansowych nad przychodami finansowymi: 6255 zł.

W wyniku finansowym 2018 r. zostaną ujęte ujemne różnice kursowe w wysokości 6255 zł, natomiast w kapitale własnym pozycji wyniku lat ubiegłych ujęta zostanie strata w wysokości 4515 zł.

Zatem w kapitałach własnych łącznie zostaną ujęte koszty wynikające z różnic kursowych w wysokości 10 770 zł.

| Lp. | Kontrahent | Różnice kursowe | ||

| wg kursu na dzień | wg faktycznego kursu | różnica | ||

| 1. | A | -4 500 | - 2 600 | 1 900 |

| 2. | B | -1 950 | - 9 175 | -7 225 |

| 3. | C | 1 140 | 1 380 | 240 |

| 4. | D | 435 | 3 325 | 2 890 |

| 5. | Rachunek walutowy | 360 | -3 700 | -4 060 |

| Razem | -4 515 | -10 770 | -6 255 | |

Jeśli dla celów podatkowych spółka przyjęła do ustalania różnic kursowych przepisy updop, to przychody i koszty finansowe wynikające z wyceny bilansowej nie są ujmowane w rachunku podatkowym. Nie mają więc wpływu na wyliczenie podatku dochodowego.

W przykładzie w bilansie roku bieżącego (2018) ujęto skutki wyceny rozrachunków i środków pieniężnych wyrażonych w walucie obcej, nieujętych w bilansie roku 2017, tj.:

-

wynikające z wyceny bilansowej - jako wynik lat ubiegłych,

-

ze zrealizowanych transakcji - w wyniku roku bieżącego

Taki sposób zaprezentowania (w bilansie oraz rachunku zysków i strat) skutków wyceny wartości wyrażonych w walucie obcej ułatwi użytkownikowi sprawozdania finansowego uzyskanie rzetelnej informacji na temat wyniku roku poprzedniego oraz roku bieżącego.

Przedstawienie ww. różnic w formie opisowej w informacji dodatkowej do sprawozdania finansowego (przy nieistotnych kwotach jest to dopuszczalne) mogłoby spowodować, że użytkownicy sprawozdania finansowego nie dotrą do tych informacji i błędnie odczytają przedstawione sprawozdanie.

Często bowiem użytkownicy korzystają z bilansu, rachunku zysków i strat oraz rachunku przepływów pieniężnych, bagatelizując wartości informacyjne informacji dodatkowej do sprawozdania finansowego, przez co pozyskują uboższą wiedzę na temat sytuacji majątkowej, finansowej oraz wyniku finansowego analizowanej jednostki.

Podstawa prawna:

-

art. 4 ust. 4, art. 30 ust. 1-3, art. 54 ust. 3 ustawy z 29 września 1994 r. o rachunkowości - j.t. Dz.U. z 2018 r. poz. 395; ost.zm. Dz.U. z 2018 r. poz. 395

-

art. 9b ust. 1-3, art. 15a ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych - j.t. Dz.U. z 2018 r. poz. 1036; ost.zm. Dz.U. z 2018 r. poz. 1669

Joanna Gawrońska

biegły rewident