6/2018, data dodania: 09.05.2018

6/2018, data dodania: 09.05.2018 Split payment - rozliczenie podatkowe i rachunkowe

1 lipca 2018 r. wejdzie w życie mechanizm tzw. podzielonej płatności. Nabywcy towarów i usług będą mogli wybrać, czy skorzystają z tego mechanizmu, dokonując zapłaty. Rządzący zapowiadają już jednak, że stosowanie mechanizmu split payment stanie się wkrótce obowiązkowe w branżach, w których zidentyfikowano istotne oszustwa w VAT. W artykule przedstawiamy skutki zastosowania mechanizmu split payment dla sprzedawcy i nabywcy w ich rozliczeniach podatkowych i rachunkowych.

Z dniem 1 lipca 2018 r. wejdą w życie przepisy dotyczące mechanizmu podzielonej płatności (ang. split payment) określone przez art. 108a-art. 108d ustawy o VAT. Zostały one wprowadzone ustawą z 15 grudnia 2017 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw - Dz.U. z 2018 r. poz. 62. Ich celem jest przeciwdziałanie nadużyciom i oszustwom podatkowym poprzez eliminowanie ryzyka znikania podatników wraz z zapłaconym im przez kontrahentów, a nieodprowadzonym podatkiem VAT. Mechanizm podzielonej płatności jest stosowany wyłącznie w odniesieniu do transakcji pomiędzy przedsiębiorcami (podatnikami), czyli do transakcji B2B (business to business).

Obecnie stosowanie tego mechanizmu jest dobrowolne. Dobrowolność ta przejawia się tym, że zasadniczo to nabywca towarów i usług decyduje o tym, czy otrzymana faktura zostanie przez niego uregulowana z zastosowaniem przepisów dotyczących podzielonej płatności. Dokonanie zapłaty, w sposób właściwy dla split paymentu, może następować wybiórczo, co oznacza, że nie każda faktura musi być uregulowana przez nabywcę z zastosowaniem mechanizmu podzielonej płatności. To nabywca decyduje, którą fakturę zapłaci z zastosowaniem tego mechanizmu i wobec którego dostawcy go zastosuje.

Na razie stosowanie tego mechanizmu jest dobrowolne, ale należy zaznaczyć, że Ministerstwo Finansów podjęło już działania zmierzające do tego, aby od 1 stycznia 2019 r. jego stosowanie w wybranych branżach było obowiązkowe.

1. Na czym polega stosowanie mechanizmu split payment

Mechanizm podzielonej płatności polega na tym, że na podstawie otrzymanej faktury płatność za nabyty towar lub usługę będzie dokonywana przez nabywcę w taki sposób, że:

- zapłata kwoty podatku VAT (całości lub części) będzie płacona na rachunek VAT, czyli specjalne konto, na którym będą gromadzone środki pieniężne z tytułu zapłaty podatku VAT;

- zapłata wartości sprzedaży netto (całości lub części) będzie płacona na rachunek rozliczeniowy w banku albo na rachunek w SKOK bądź zostanie rozliczona w inny sposób.

Zapłata z zastosowaniem mechanizmu podzielonej płatności dokonywana jest w złotych polskich przy użyciu komunikatu przelewu udostępnionego przez bank lub SKOK, przeznaczonego do dokonywania płatności w mechanizmie podzielonej płatności, w którym podatnik wskazuje:

1) kwotę odpowiadającą całości albo części kwoty podatku wynikającej z faktury, która ma zostać zapłacona w mechanizmie podzielonej płatności;

2) kwotę odpowiadającą całości albo części wartości sprzedaży brutto;

3) numer faktury, w związku z którą dokonywana jest płatność;

4) numer, za pomocą którego dostawca towaru lub usługodawca jest zidentyfikowany na potrzeby podatku.

| Uwaga!

Płatność dokonywana w procedurze podzielonej płatności przy użyciu komunikatu przelewu może dotyczyć tylko jednej faktury. Wykluczone jest zbiorcze regulowanie jednym komunikatem przelewu np. kilku faktur.

|

W praktyce zapłata dokonana przez nabywcę według mechanizmu podzielonej płatności będzie polegała na wypełnieniu jednego dokumentu, tj. komunikatu przelewu, w którym nabywca wskaże kwotę brutto transakcji oraz kwotę VAT, natomiast bank (lub SKOK) na tej podstawie przekaże środki pieniężne:

- w części dotyczącej VAT - na rachunek VAT sprzedawcy prowadzony w związku z rachunkiem rozliczeniowym;

- w pozostałej części - na rachunek rozliczeniowy sprzedawcy.

Komunikat przelewu nie jest kolejną, obok przelewu, formą rozliczenia bezgotówkowego. Służy on jedynie do realizacji polecenia przelewu. Na sposób przekazywania środków pieniężnych pomiędzy rachunkiem VAT a rachunkiem rozliczeniowym podatnika (tj. zarówno po stronie nabywcy dokonującego zapłaty, jak i po stronie sprzedawcy, który tę zapłatę otrzymuje) wskazuje art. 62c ustawy - Prawo bankowe.

Przykład

Nabywca reguluje zobowiązanie wobec dostawcy według mechanizmu podzielonej płatności przy użyciu komunikatu przelewu.

Dane dotyczące komunikatu przelewu:

-

wartość brutto: 246 zł,

-

kwota VAT: 46 zł,

-

numer faktury: 234/2018

-

NIP sprzedawcy: 1234567890

Wariant 1 (art. 62c ust. 1 i ust. 5 ustawy - Prawo bankowe)

Nabywca posiada środki pieniężne:

-

na rachunku rozliczeniowym - w wysokości 250 zł,

-

na rachunku VAT - w wysokości 50 zł.

Zgodnie ze złożonym komunikatem przelewu:

-

bank nabywcy - przekazuje kwotę 46 zł z rachunku VAT nabywcy na jego rachunek rozliczeniowy, a następnie z rachunku rozliczeniowego przelewa sprzedawcy kwotę 246 zł Saldo na rachunku rozliczeniowym nabywcy: 50 zł (Sp. 250 zł + 46 zł - 246 zł)

Saldo na rachunku VAT nabywcy: 4 zł (Sp. 50 zł - 46 zł)

-

bank sprzedawcy - z kwoty 246 zł otrzymanej na rachunek rozliczeniowy sprzedawcy przekazuje 46 zł na jego rachunek VAT

Saldo na rachunku rozliczeniowym sprzedawcy: 200 zł (246 zł - 46 zł)

Saldo na rachunku VAT sprzedawcy: 46 zł

Wariant 2 (art. 62c ust. 2 i ust. 5 ustawy - Prawo bankowe)

Nabywca posiada środki pieniężne:

-

na rachunku rozliczeniowym - w wysokości 300 zł,

-

na rachunku VAT - 0 zł.

Zgodnie ze złożonym komunikatem przelewu:

-

bank nabywcy - z rachunku rozliczeniowego przelewa sprzedawcy kwotę 246 zł

Saldo na rachunku rozliczeniowym nabywcy: 54 zł (Sp. 300 zł - 246 zł)

Saldo na rachunku VAT nabywcy: 0 zł

-

bank sprzedawcy - z kwoty 246 zł otrzymanej na rachunek rozliczeniowy sprzedawcy przekazuje 46 zł na jego rachunek VAT

Saldo na rachunku rozliczeniowym sprzedawcy: 200 zł (246 zł - 46 zł),

Saldo na rachunku VAT sprzedawcy: 46 zł.

Wariant 3 (art. 62c ust. 3 i ust. 5 ustawy - Prawo bankowe)

Nabywca posiada środki pieniężne:

-

na rachunku rozliczeniowym - w wysokości 300 zł,

-

na rachunku VAT - 30 zł.

Zgodnie ze złożonym komunikatem przelewu:

-

bank nabywcy - przekazuje kwotę 30 zł z rachunku VAT nabywcy na jego rachunek rozliczeniowy, a następnie z rachunku rozliczeniowego przelewa sprzedawcy kwotę 246 zł Saldo na rachunku rozliczeniowym nabywcy: 84 zł (Sp. 300 zł + 30 zł - 246 zł)

Saldo na rachunku VAT nabywcy: 0 zł (Sp. 30 zł - 30 zł)

-

bank sprzedawcy - z kwoty 246 zł otrzymanej na rachunek rozliczeniowy sprzedawcy przekazuje 46 zł na jego rachunek VAT

Saldo na rachunku rozliczeniowym sprzedawcy: 200 zł (246 zł - 46 zł)

Saldo na rachunku VAT sprzedawcy: 46 zł

| Uwaga!

Bank (SKOK) nie jest obowiązany do sprawdzenia prawidłowości obliczenia kwoty odpowiadającej kwocie podatku od towarów i usług wskazanej w komunikacie przelewu (art. 62c ust. 10 ustawy - Prawo bankowe). |

2. Co to jest rachunek VAT i jakie transakcje są nim objęte

Rachunek VAT jest prowadzony w związku z posiadanym w banku lub SKOK rachunkiem rozliczeniowym. Jest on zakładany dla każdego podmiotu posiadającego rachunek rozliczeniowy w banku oraz analogiczny rachunek imienny dla celów działalności gospodarczej w SKOK.

Rachunek VAT jest prowadzony wyłącznie w walucie polskiej. Jego otwarcie i prowadzenie nie wymaga zawarcia odrębnej umowy. Bank informuje posiadacza rachunku rozliczeniowego o numerze rachunku VAT oraz ustalonych zasadach i terminach informowania o saldzie na rachunku VAT. Jeżeli przedsiębiorca posiada w danym banku (SKOK) więcej niż jeden rachunek rozliczeniowy, bank (SKOK) zasadniczo prowadzi jeden rachunek VAT. W przypadku posiadania więcej niż jednego rachunku rozliczeniowego otwarcie kolejnych rachunków VAT jest możliwe dopiero na wniosek posiadacza.

Otwarcie i prowadzenie rachunku VAT jest wolne od dodatkowych prowizji i opłat dla banku (SKOK).

Dla celów podatku VAT definicję rachunku VAT zawiera art. 2 pkt 37 ustawy o VAT. Z powołanego przepisu wynika, że jest to rachunek VAT, o którym mowa w:

a) art. 62a ust. 1 ustawy z dnia 29 sierpnia 1997 r. - Prawo bankowe (Dz.U. z 2017 r. poz. 1876),

b) art. 3b ust. 1 ustawy z dnia 5 listopada 2009 r. o spółdzielczych kasach oszczędnościowo-kredytowych (Dz.U. z 2017 r. poz. 2065).

Na katalog czynności, w wyniku których dochodzi do uznania lub obciążenia rachunku VAT, wskazuje art. 62b ust. 1 i ust. 2 ustawy - Prawo bankowe. Jest to katalog zamknięty, co oznacza, że poza czynnościami wymienionymi w tym katalogu nie występują inne, które wpływałyby na zmianę środków pieniężnych na rachunku VAT.

Wpływy środków pieniężnych na rachunek VAT dotyczą wyłącznie otrzymania przy użyciu komunikatu przelewu:

- zapłaty kwoty VAT;

- wpłaty kwoty VAT przez podatnika dokonującego WNT paliw silnikowych na rzecz płatnika w trybie art. 17a i art. 103 ust. 5a ustawy o VAT;

- środków pieniężnych przekazanych z innego rachunku VAT, należącego do posiadacza rachunku VAT, prowadzonego w tym samym banku;

- zwrotu kwoty VAT, wynikającego z wystawionej przez podatnika (sprzedawcę) faktury korygującej skutkującej zmniejszeniem podstawy opodatkowania;

- zwrotu różnicy podatku, o którym mowa w art. 87 ust. 6a ustawy o VAT, dokonanego przez urząd skarbowy w terminie 25 dni.

Rozchód środków pieniężnych z rachunku VAT dotyczy wyłącznie dokonania:

- zapłaty kwoty VAT z tytułu nabycia towarów i usług na rachunek VAT przy użyciu komunikatu przelewu;

- zwrotu kwoty VAT, wynikającego z wystawionej przez podatnika (sprzedawcę) faktury korygującej skutkującej zmniejszeniem podstawy opodatkowania, na rachunek VAT nabywcy towarów i usług przy użyciu komunikatu przelewu;

- zapłaty na rachunek urzędu skarbowego:

- zobowiązania z tytułu VAT oraz odsetek za zwłokę z tego tytułu,

- dodatkowego zobowiązania podatkowego, o którym mowa w art. 112b i art. 112c ustawy o VAT, oraz odsetek za zwłokę z tego tytułu,

- wpłaty kwoty VAT przez podatnika dokonującego WNT paliw silnikowych na rzecz płatnika w trybie art. 17a i art. 103 ust. 5a ustawy o VAT przy użyciu komunikatu przelewu;

- przekazania przy użyciu komunikatu przelewu kwoty VAT na rachunek VAT dostawcy towarów lub usługodawcy przez posiadacza rachunku, który:

a) otrzymał płatność przy użyciu komunikatu przelewu oraz

b) nie jest dostawcą towarów lub usługodawcą wskazanym na fakturze, za którą jest dokonywana płatność;

- zwrotu przy użyciu komunikatu przelewu nienależnie otrzymanej płatności na rachunek VAT posiadacza rachunku, od którego otrzymano tę płatność przy użyciu komunikatu przelewu;

- przekazania środków na inny rachunek VAT posiadacza rachunku VAT prowadzony w tym samym banku przy użyciu komunikatu przelewu;

- przekazania środków na rachunek rozliczeniowy posiadacza, wskazany przez naczelnika urzędu skarbowego w informacji przekazanej bankowi lub SKOK, na skutek zgody wydanej przez naczelnika urzędu skarbowego na przekazanie środków z rachunku VAT na rachunek rozliczeniowy posiadacza;

- przekazania środków na rachunek rozliczeniowy państwowej jednostki budżetowej, w przypadku gdy rachunek VAT prowadzony jest dla rachunku rozliczeniowego, o którym mowa w art. 196 ust. 1 pkt 2 albo 5 ustawy z 27 sierpnia 2009 r. o finansach publicznych (Dz.U. z 2017 r. poz. 2077 ze zm.);

- realizacji zajęcia na podstawie administracyjnego tytułu wykonawczego, dotyczącego egzekucji należności z tytułu VAT.

Uznanie i obciążenie rachunku VAT jest dokonywane odpowiednio przez obciążenie albo uznanie rachunku rozliczeniowego posiadacza rachunku VAT prowadzonego w tym samym banku.

2.1. Czy istnieje możliwość opłacania przez podatnika z rachunku VAT zobowiązań w innych podatkach?

Żadne przepisy, w tym wynikające ze znowelizowanej ustawy o VAT oraz ustawy - Prawo bankowe, nie przewidują takiej możliwości. Podatnik nie może uregulować z rachunku VAT zobowiązania podatkowego innego niż z tytułu podatku od towarów i usług.

2.2. Czy urząd skarbowy może z rachunku VAT egzekwować (np. poprzez zajęcie na podstawie tytułu wykonawczego) swoje należności inne niż VAT, np. z tytułu podatku dochodowego?

Rachunek VAT służy wyłącznie do rozliczenia VAT. Dlatego nie mogą być z niego regulowane zobowiązania podatnika inne niż z tytułu podatku VAT, co wyklucza realizowanie zajęcia dotyczącego egzekucji z tytułu innych zobowiązań podatkowych, np. z tytułu podatku dochodowego. Potwierdza to art. 62d ust. 1 ustawy - Prawo bankowe, zgodnie z którym środki pieniężne zgromadzone na rachunku VAT są wolne od zajęcia na podstawie sądowego lub administracyjnego tytułu wykonawczego dotyczącego egzekucji lub zabezpieczenia innych należności niż podatek VAT.

2.3. Czy VAT zawarty w zaliczce na poczet dostawy towarów lub świadczenia usługi również może być przekazywany z rachunku VAT przy użyciu komunikatu przelewu?

Mechanizm podzielonej płatności będzie miał zastosowanie również do zapłaty dokonywanej przed dokonaniem dostawy towarów lub wykonaniem usługi (przedpłaty, zaliczki, zadatku), pod warunkiem otrzymania przez nabywcę faktury na taką płatność. Konieczność dysponowania przez nabywcę fakturą zaliczkową wynika z tego, że zgodnie z art. 108a ust. 3 pkt 3 ustawy o VAT w komunikacie przelewu należy wskazać numer faktury, w związku z którą dokonywana jest płatność. Nabywca w momencie zapłaty zaliczki ma prawo dysponować taką fakturą, ponieważ zgodnie z art. 106i ust. 7 pkt 2 ustawy o VAT może ona zostać wystawiona na 30 dni przed otrzymaniem zaliczki.

3. W jaki sposób podatnik może dysponować środkami zgromadzonymi na rachunku VAT

Z założenia środki zgromadzone na rachunku VAT, analogicznie jak w przypadku środków zgromadzonych na rachunku rozliczeniowym, są cały czas środkami należącymi do posiadacza rachunku. Organ podatkowy nie ma dostępu do takiego rachunku i nie może samodzielnie dokonać na nim operacji finansowej (np. uregulowania zobowiązania z tytułu VAT). Jednak w praktyce możliwość zadysponowania środkami zgromadzonymi przez podatnika na rachunku VAT jest dość istotnie ograniczona. Rozchód środków z rachunku VAT może nastąpić wyłącznie na ustawowo określone cele dotyczące zobowiązań związanych z VAT (patrz: punkt 2. "Co to jest rachunek VAT i jakie transakcje są nim objęte"). Jednak, zgodnie z art. 108b ustawy o VAT, podatnik może wystąpić do naczelnika urzędu skarbowego z wnioskiem o zgodę na przekazanie środków z rachunku VAT na rachunek rozliczeniowy, dla którego jest prowadzony rachunek VAT. Dopiero po uzyskaniu takiej zgody podatnik może swobodnie decydować o środkach przeksięgowanych przez bank (SKOK) z rachunku VAT.

W tym celu podatnik musi złożyć do naczelnika urzędu skarbowego wniosek o wydanie zgody na przekazanie środków zgromadzonych przez podatnika na rachunku VAT na wskazany przez niego rachunek bankowy albo rachunek w SKOK, dla których jest prowadzony ten rachunek VAT ze wskazaniem w tym wniosku kwoty, jaka ma zostać przekazana.

W odpowiedzi na otrzymany wniosek organ podatkowy:

- w przypadku zgody na przekazanie środków z rachunku VAT - wydaje postanowienie określające wysokość środków, jaka ma zostać przekazana z rachunku VAT;

- w przypadku odmowy na przekazanie środków z rachunku VAT - wydaje decyzję o odmowie dotyczącej przekazania środków.

Wydanie przez organ podatkowy zgody na przekazanie środków z rachunku VAT skutkuje otrzymaniem przez podatnika postanowienia w tej sprawie, które powinno zostać wydane w terminie 60 dni od dnia otrzymania wniosku. Z kolei bank lub SKOK, w którym podatnik posiada rachunek VAT, otrzymuje od organu podatkowego informację o wydanym postanowieniu, która zawiera dane niezbędne do wykonania tego postanowienia (zrealizowania przelewu środków) takie jak:

- numer rachunku VAT wskazany przez podatnika;

- numer rachunku bankowego albo rachunku SKOK, dla których jest prowadzony rachunek VAT;

- wysokość środków, jaka ma zostać przekazana z rachunku VAT.

| Uwaga!

Postanowienie o "uwolnieniu" środków z rachunku VAT będzie doręczane podatnikowi, natomiast bank albo SKOK otrzyma informację o tym postanowieniu. |

Organ podatkowy może również odmówić wydania zgody na przekazanie środków pieniężnych z rachunku VAT, co może nastąpić w przypadku:

- posiadania przez podatnika zaległości w podatku VAT;

- istnienia uzasadnionej obawy, że:

- zobowiązanie podatkowe w podatku VAT nie zostanie wykonane (jeśli np. podatnik trwale nie uiszcza wymagalnych zobowiązań z tytułu podatku lub dokonuje czynności polegających na zbywaniu majątku, które mogą utrudnić lub udaremnić egzekucję zobowiązań z tytułu podatku) lub

- wystąpi zaległość podatkowa w podatku lub zostanie ustalone dodatkowe zobowiązanie podatkowe.

4. Jakie plusy i minusy wiążą się ze stosowaniem przez podatnika mechanizmu podzielonej płatności

Dokonanie przez nabywcę zapłaty zobowiązań z uwzględnieniem przepisów o podzielonej płatności powoduje uzyskanie przez niego określonych korzyści. Stosowanie tego mechanizmu nie jest jednak pozbawione zagrożeń.

4.1. Co może zyskać podatnik, który dokonuje płatności z uwzględnieniem przepisów o podzielonej płatności

Korzystanie z mechanizmu podzielonej płatności jest dobrowolne, ale ustawodawca chce, aby korzystało z niego jak najwięcej podatników. W tym celu stworzył stosowne zachęty, których celem jest skłonienie jak największej liczby nabywców (podatników) do dokonywania zapłaty według tego modelu.

W przypadku podatnika, który stosuje mechanizm podzielonej płatności:

- do zwrotu różnicy podatku stosuje się przyśpieszony termin zwrotu (25 dni), bez możliwości jego przedłużenia przez naczelnika urzędu skarbowego celem dokonania weryfikacji zwrotu;

- można obniżyć kwotę zobowiązania podatkowego, którego zapłata następuje w całości z rachunku VAT, jeśli podatnik dokona jej przed upływem terminu zapłaty;

- nie stosuje się, pod pewnymi warunkami, podwyższonych odsetek od zaległości podatkowej w VAT;

- do wysokości kwoty VAT wynikającej z otrzymanej faktury, która została zapłacona z zastosowaniem mechanizmu podzielonej płatności, nie stosuje się przepisów dotyczących solidarnej odpowiedzialności za brak zapłaty VAT przez sprzedawcę oraz przepisów dotyczących dodatkowego zobowiązania podatkowego spowodowanego np. zaniżeniem zobowiązania podatkowego w deklaracji VAT.

Warunki otrzymania przyspieszonego zwrotu VAT

Podatnik, u którego w danym okresie rozliczeniowym kwota podatku naliczonego przewyższa kwotę podatku należnego, może wystąpić o zwrot różnicy podatku na rachunek bankowy. Zwrot ten następuje zasadniczo w terminie 60 dni, licząc od dnia złożenia deklaracji podatkowej, której on dotyczy.

Jeżeli jednak podatnik zdecyduje się na zwrot różnicy podatku na rachunek VAT, to zgodnie z art. 87 ust. 6a i 6b ustawy o VAT będzie on dokonany w przyspieszonym terminie 25 dni, licząc od dnia złożenia deklaracji podatkowej, bez możliwości przedłużenia terminu przez naczelnika urzędu skarbowego celem dokonania weryfikacji zwrotu. Otrzymanie zwrotu podatku na rachunek VAT w terminie 25 dni od złożenia rozliczenia wymaga od podatnika złożenia wniosku w tej sprawie (poprzez zaznaczenie poz. 68 w nowych deklaracjach VAT-7/VAT-7K, które będą obowiązywać od 1 lipca 2018 r. - patrz: punkt 5. "Co się zmieni w deklaracjach VAT od 1 lipca 2018 r."). Nie wymaga natomiast spełnienia dodatkowych warunków, np. dotyczących opłacenia faktur, z których ten zwrot wynika. Przyspieszony zwrot podatku, dokonany w oparciu o przepisy dotyczące split paymentu, może nastąpić, począwszy od rozliczenia za lipiec 2018 r. albo trzeci kwartał 2018 r.

Urząd skarbowy dokonuje zwrotu podatku przy użyciu komunikatu przelewu, wskazując w nim zwracaną kwotę różnicy podatku, okres rozliczeniowy, którego dotyczy wniosek o zwrot, oraz NIP podatnika.

| Uwaga!

Zwrot podatku otrzymany na rachunek VAT, zgodnie z podstawowym przeznaczeniem tego rachunku, może zostać wykorzystany przez podatnika wyłącznie na rozliczenia związane z VAT. Nie może być natomiast przeznaczony na inne cele, takie jak np. wypłata wynagrodzeń dla pracowników, spłata raty kredytu bankowego, zapłata zobowiązania wobec dostawcy w części niedotyczącej VAT itd. |

Warunki obniżenia bieżącego zobowiązania podatkowego o "skonto podatkowe"

Zachętą do korzystania z mechanizmu podzielonej płatności ma być również zmniejszenie kwoty zobowiązania podatkowego w VAT o kwotę obliczoną na podstawie ustawowo określonego wzoru, uzależnioną od kwoty zobowiązania, stopy referencyjnej NBP obowiązującej na dwa dni robocze przez dniem zapłaty oraz terminu, w jakim zobowiązanie zostanie uregulowane. Zgodnie z art. 108d ust. 1 ustawy o VAT, jeżeli zapłata zobowiązania podatkowego z tytułu podatku następuje w całości z rachunku VAT w terminie wcześniejszym niż termin zapłaty podatku, kwotę zobowiązania podatkowego z tytułu podatku można obniżyć o kwotę wyliczoną według wzoru:

|

| n |

| S = Z × r × | ----------------- |

|

| 360 |

w którym poszczególne symbole oznaczają:

S - kwotę, o którą obniża się kwotę zobowiązania podatkowego z tytułu podatku,

Z - kwotę zobowiązania podatkowego z tytułu podatku wynikającą z deklaracji podatkowej przed obniżeniem tego zobowiązania,

r - stopę referencyjną Narodowego Banku Polskiego obowiązującą na dwa dni robocze przed dniem zapłaty podatku,

n - liczbę dni od dnia, w którym obciążono rachunek bankowy albo rachunek w spółdzielczej kasie oszczędnościowo-kredytowej, dla których jest prowadzony rachunek VAT, z wyłączeniem tego dnia, do dnia, w którym upływa termin zapłaty podatku, włącznie z tym dniem.

Tak ustaloną kwotę, o którą obniża się kwotę zobowiązania podatkowego z tytułu podatku, zaokrągla się do pełnych złotych.

| Uwaga!

Obniżenie zobowiązania podatkowego w VAT może nastąpić tylko wtedy, gdy jego zapłata nastąpi w całości z rachunku VAT. |

Przykład

Z deklaracji VAT-7 za sierpień wynika zobowiązanie podatkowe w kwocie 30 000 zł. Termin zapłaty tego podatku upływa 25 września. Podatnik ma zamiar uregulować je w całości z rachunku VAT 20 września.

Stopa referencyjna NBP obowiązującą na dwa dni robocze przed dniem zapłaty podatku wynosi 1,5%.

Kwotę obniżającą kwotę zobowiązania podatkowego za sierpień podatnik ustalił następująco:

5 dni

S = 30 000 zł x 1,5% x --------- = 6 zł (po zaokrągleniu do 1 zł)

360

Podatnik w dniu 20 września przekazał z rachunku VAT zapłatę zobowiązania podatkowego wynikającego z deklaracji VAT-7 za sierpień w kwocie 29 994 zł (30 000 zł - 6 zł). Ponadto w poz. 67 deklaracji VAT-7 za sierpień podatnik zaznaczył kwadrat informujący o skorzystaniu z obniżenia zobowiązania podatkowego na podstawie art. 108d ustawy o VAT.

Warunki braku zastosowania podwyższonych odsetek od zaległości podatkowej

Z art. 108c ust. 2 ustawy o VAT wynika, że:

§

Do zaległości w podatku powstałej za okres rozliczeniowy, za który podatnik w złożonej deklaracji podatkowej wykazał kwotę podatku naliczonego, której co najmniej 95% wynika z otrzymanych przez podatnika faktur, które zostały zapłacone z zastosowaniem mechanizmu podzielonej płatności, przepisu art. 56b Ordynacji podatkowej nie stosuje się.

Jednak zasada ta nie jest stosowana do zaległości podatkowej w podatku przekraczającej dwukrotność kwoty podatku naliczonego wykazanej w złożonej deklaracji podatkowej (art. 108c ust. 4 ustawy o VAT).

Na podstawie art. 108c ust. 2 ustawy o VAT nabywca może uniknąć zapłaty podwyższonych odsetek za zwłokę od zaległości w podatku VAT, jeśli:

- w deklaracji podatkowej, której ta zaległość dotyczy, co najmniej 95% podatku naliczonego wynika z faktur zakupu opłaconych zgodnie z zasadami split payment oraz

- zaległość podatkowa nie przekracza dwukrotności kwoty podatku naliczonego wykazanej w deklaracji podatkowej.

Przykład

Podatnik sporządził deklarację VAT-7 za lipiec, w której wykazał:

-

podatek należny w kwocie 20 000 zł,

-

podatek naliczony w kwocie 1000 zł (opłacony w 95% zgodnie z zasadami split payment).

Zobowiązanie podatkowe w kwocie 19 000 zł uregulował w dniu 25 sierpnia.

W toku czynności sprawdzających, dotyczących deklaracji VAT-7 za lipiec, ustalono, że podatnik zaniżył zobowiązanie podatkowe o 12 000 zł. Zaniżenie tego zobowiązania było spowodowane zaniżeniem kwoty podatku należnego, ponieważ podatnik wykazał w deklaracji podatek należny w kwocie 20 000 zł, a powinien ustalić go w kwocie 32 000 zł.

Podatnik nie uniknie zapłaty podwyższonych odsetek za zwłokę od zaległości podatkowej w kwocie 12 000 zł, ponieważ przekracza ona kwotę 2000 zł, tj. dwukrotność kwoty podatku naliczonego wykazaną w deklaracji VAT.

Warunki braku sankcji dotyczących solidarnej odpowiedzialności oraz dodatkowego zobowiązania podatkowego

Zgodnie z art. 108c ust. 1 ustawy o VAT:

§

Do wysokości kwoty odpowiadającej kwocie podatku wynikającej z otrzymanej faktury, zapłaconej z zastosowaniem mechanizmu podzielonej płatności, przepisów art. 105a ust. 1, art. 112b ust. 1 pkt 1 i ust. 2 pkt 1 oraz art. 112c ustawy o VAT nie stosuje się.

Z treści przytoczonego przepisu wynika, że w stosunku do podatnika (nabywcy) wykorzystującego przy płatnościach mechanizm split payment nie stosuje się przepisów o:

- solidarnej odpowiedzialności nabywcy za brak zapłaty VAT przez sprzedawcę, o której mowa w art. 105a ust. 1 ustawy o VAT;

- dodatkowym zobowiązaniu podatkowym związanym np. z wykazaniem w deklaracji VAT zaniżonej kwoty zobowiązania podatkowego lub zawyżonej kwoty zwrotu podatku (art. 112b ust. 1 pkt 1 i ust. 2 pkt 1 oraz ust. 112c ustawy o VAT).

Sankcje te nie będą nakładane do wysokości kwoty podatku wynikającej z otrzymanej faktury, zapłaconej z zastosowaniem mechanizmu podzielonej płatności. Jeżeli np. faktura zakupu, która spowodowała powstanie solidarnej odpowiedzialności nabywcy za brak zapłaty VAT przez sprzedawcę, tylko częściowo została uregulowana w systemie podzielonej płatności, nabywca nie ponosi odpowiedzialności tylko za tę część kwoty VAT, która została opłacona przy użyciu komunikatu przelewu.

Zapłacenie faktury z zastosowaniem mechanizmu podzielonej płatności nie pozwoli podatnikowi uniknąć:

- sankcji w postaci solidarnej odpowiedzialności oraz dodatkowego zobowiązania podatkowego;

- zapłaty podwyższonych odsetek od zaległości podatkowej w VAT;

jeśli podatnik wiedział, że faktura ta nie jest zgodna z rzeczywistym przebiegiem transakcji, tj.:

1) została wystawiona przez podmiot nieistniejący;

2) stwierdza czynności, które nie zostały dokonane;

3) podaje kwoty niezgodne z rzeczywistością;

4) potwierdza czynności, do których mają zastosowanie przepisy art. 58 i art. 83 Kodeksu cywilnego.

4.2. Co jest minusem w stosowaniu split paymentu

Zdaniem autora, na wprowadzeniu przepisów dotyczących split paymentu korzysta przede wszystkim fiskus, a nie podatnik. "Zachęty" stworzone przez ustawodawcę, w celu dobrowolnego korzystania z mechanizmu podzielonej płatności przez możliwie największą liczbę podatników, są niestety iluzoryczne i nie przynoszą podatnikom istotnie odczuwalnych korzyści, co oparte jest na tym, że:

- zwrot podatku w przyspieszonym terminie 25 dni może być przeznaczony wyłącznie na regulowanie rozliczeń związanych z VAT; wprawdzie podatnik szybko otrzymuje środki pieniężne, ale nie może ich wykorzystać na potrzeby związane z funkcjonowaniem firmy w zakresie wykraczającym poza VAT;

- obniżenie zobowiązania podatkowego z tytułu wcześniejszej zapłaty o "skonto podatkowe" nie daje korzyści, których wysokość byłaby istotna (uwzględniając fakt, że zobowiązania w VAT przeważnie są regulowane w ostatnich dniach przed upływem terminu płatności);

- uniknięcie zapłaty podwyższonych odsetek za zwłokę od zaległości podatkowej w VAT jest związane z warunkiem polegającym na wyznaczeniu przez ustawodawcę bardzo wysokiego limitu podatku naliczonego (95%) zapłaconego z zastosowaniem mechanizmu podzielonej płatności, co ogranicza do minimum lub wyklucza transakcje gotówkowe w przedsiębiorstwie podatnika; opłacanie niemal całego podatku naliczonego z rachunku VAT jest warunkiem, który powoduje, że przepis o niestosowaniu podwyższonych odsetek za zwłokę, ze względu na swą uciążliwość gospodarczą, nie będzie raczej wykorzystywany przez podatników w praktyce.

Dla przedsiębiorców największym zagrożeniem w stosowaniu mechanizmu split payment jest obniżenie płynności finansowej przedsiębiorstwa poprzez utrzymywanie części środków pieniężnych na rachunku VAT. Nie bez znaczenia jest również zwiększenie nakładów pracy na obsługę księgową. Z wymienionych powodów dobrowolny split payment prawdopodobnie nie spotka się z oczekiwanym przez fiskusa uznaniem ze strony przedsiębiorców, co - jak można przypuszczać - spowoduje, że z obowiązkowym split paymentem, który obejmie wiele branż, fiskus nie będzie zwlekał. Uwzględniając fakt, że po wprowadzeniu dobrowolnego split paymentu banki będą już przygotowane do jego stosowania, obowiązkowy split payment nastąpi dość szybko i zakres jego stosowania będzie istotny.

Pewną dolegliwością, szczególnie w przypadku drobnych przedsiębiorców będących czynnymi podatnikami VAT, może okazać się również likwidacja rachunku rozliczeniowego, z którym związany jest rachunek VAT. Jeśli na rachunku VAT pozostaną jakieś środki, to ich przekazanie na rachunek rozliczeniowy, zgodnie z art. 62e ustawy - Prawo bankowe, wymagać będzie zgody naczelnika urzędu skarbowego, na którą trzeba czekać 60 dni (i w tym czasie ponosić opłaty za rachunek rozliczeniowy). Likwidacja rachunku rozliczeniowego, dla którego jest prowadzony rachunek VAT, może więc generować dodatkowe koszty.

5. Co się zmieni w deklaracjach VAT od 1 lipca 2018 r.

Wejście w życie przepisów dotyczących mechanizmu podzielonej płatności spowoduje konieczność dostosowania do nich deklaracji VAT. W związku z tym począwszy od rozliczenia za lipiec 2018 r. lub odpowiednio trzeci kwartał 2018 r. podatnicy sporządzą rozliczenie podatku na nowych wzorach deklaracji VAT-7, VAT-7K, VAT-8, VAT-9M i VAT-12. Zmieni się również treść objaśnień do tych deklaracji.

W zakresie dotyczącym stosowania split paymentu w powszechnie stosowanych deklaracjach VAT-7 i VAT-7K dodano:

- pozycję 58 "na rachunek VAT", w której na podstawie art. 87 ust. 6a ustawy o VAT wskazuje się kwotę zwrotu podatku na rachunek VAT w terminie 25 dni;

- poz. 67 "Podatnik korzysta z obniżenia zobowiązania podatkowego, o którym mowa w art. 108d ustawy", w której podatnik zaznacza kwadrat, jeżeli w okresie rozliczeniowym, za który składana jest deklaracja, korzysta z obniżenia zobowiązania podatkowego na zasadach określonych przez art. 108d ustawy o VAT;

- poz. 68 "Podatnik wnioskuje o zwrot podatku na rachunek VAT (wykazany w poz. 58)", w której podatnik zaznacza kwadrat, jeżeli w okresie rozliczeniowym, za który składana jest deklaracja, wnioskuje o zwrot różnicy podatku na rachunek VAT w trybie określonym przez art. 87 ust. 6a ustawy o VAT.

6. Jak należy ujmować split payment w księgach rachunkowych i sprawozdaniu finansowym

Przepisy ustawy o VAT w zakresie regulującym split payment wpływają na:

- ewidencjonowanie operacji związanych z podzieloną płatnością;

- ujawnianie w sprawozdaniu finansowym informacji o stosowaniu podzielonej płatności.

Stosowanie mechanizmu podzielonej płatności nie wpływa na sposób ujęcia faktury sprzedaży i faktury zakupu z wykazanym VAT w księgach rachunkowych. Zmienia się natomiast sposób księgowania związany z operacjami na rachunku VAT. Z ksiąg rachunkowych powinny wynikać zmiany na tym rachunku oraz jego saldo, co będzie wymagać wprowadzenia dodatkowego konta analitycznego do rachunku bankowego.

Środki pieniężne zgromadzone na rachunku VAT są wykazywane w aktywach bilansu w poz. B. III.1c) razem ze środkami pieniężnymi zgromadzonymi na innych rachunkach bankowych jednostki.

Prezentacja w bilansie (fragment)

| AKTYWA | PASYWA | ||||

| Pozycja bilansu | Wyszczególnienie | Stan na 31.12.2018 | Pozycja bilansu | Wyszczególnienie | Stan na 31.12.2018 |

| B | Aktywa obrotowe |

|

|

|

|

| III | Inwestycje krótkoterminowe |

|

|

|

|

| 1 | Krótkoterminowe aktywa finansowe |

|

|

|

|

| c | Środki pieniężne i inne aktywa pieniężne |

X |

|

|

|

W związku z mechanizmem podzielonej płatności zwiększy się zakres informacji dodatkowej do sprawozdania finansowego. Jednostki sporządzające sprawozdanie finansowe zgodnie z załącznikiem nr 1 do ustawy o rachunkowości będą zobowiązane do ujawniania w informacji dodatkowej wartości środków zgromadzonych na rachunku VAT. Z załącznika nr 1 do ustawy o rachunkowości, w brzmieniu obowiązującym od 1 lipca 2018 r., wynika, że "Dodatkowe informacje i objaśnienia" obejmują także środki pieniężne zgromadzone na rachunku VAT, o którym mowa w:

a) art. 62a ust. 1 ustawy z dnia 29 sierpnia 1997 r. - Prawo bankowe (Dz.U. z 2017 r. poz. 1876, 2361 i 2491 oraz z 2018 r. poz. 62);

b) art. 3b ust. 1 ustawy z dnia 5 listopada 2009 r. o spółdzielczych kasach oszczędnościowo-kredytowych (Dz.U. z 2017 r. poz. 2065, 2486 i 2491 oraz z 2018 r. poz. 62).

Jest to informacja dodatkowa do środków pieniężnych wykazanych w aktywach bilansu w poz. B.III.1c. Wykazanie dodatkowej informacji o środkach zgromadzonych na rachunku VAT jest uzasadnione tym, że jednostka może dysponować tymi środkami wyłącznie na określone ustawowo cele, co automatycznie wyklucza dowolne dysponowanie nimi tak jak jest to w przypadku środków zgromadzonych na innych rachunkach bankowych.

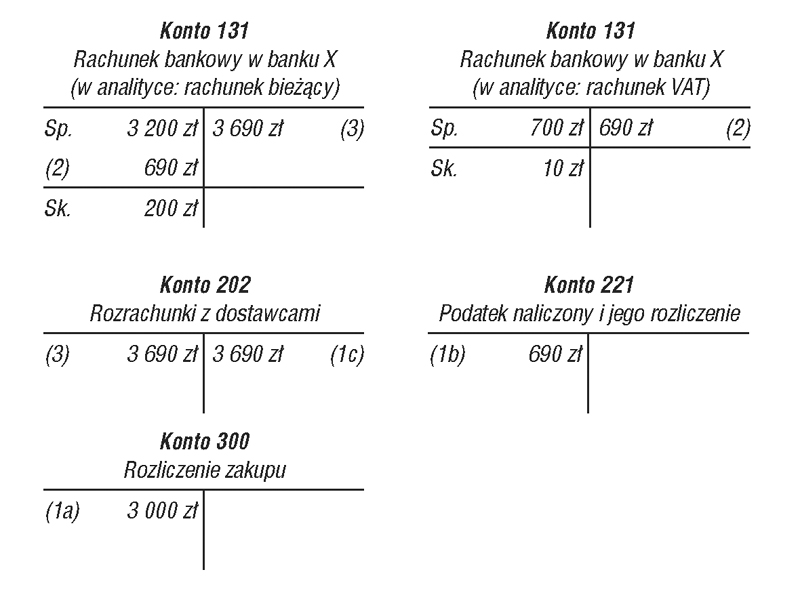

Przykład

Jednostka dokonała zakupu towarów handlowych udokumentowanego fakturą na kwotę 3690 zł (wartość netto + VAT według stawki 23% = 3000 zł + 690 zł).

Zapłaty za dostawę dokonała według mechanizmu podzielonej płatności, tj. przy użyciu komunikatu przelewu, w którym poza numerem faktury zakupu i NIP dostawcy jednostka wskazała: kwotę brutto - 3690 zł, kwotę podatku - 690 zł.

Jednostka w banku X S.A. posiada rachunek rozliczeniowy z saldem 3200 zł oraz rachunek VAT z saldem 700 zł (środki pochodzące z zapłaty podatku należnego od sprzedaży).

Ewidencja zdarzeń związanych z fakturą zakupu opłaconą według przepisów o podzielonej płatności może przebiegać następująco:

1. Faktura - zakup towarów handlowych

a) wartość netto

Wn konto 300 "Rozliczenie zakupu" 3000 zł

b) podatek naliczony podlegający odliczeniu

Wn konto 223 "Podatek naliczony i jego rozliczenie" 690 zł

c) wartość brutto

Ma konto 202 "Rozrachunki z dostawcami" 3690 zł

2. WB - obciążenie kwotą VAT rachunku VAT jednostki i uznanie jej rachunku rozliczeniowego

Wn konto 131 "Rachunek bankowy w banku X" (w analityce: rachunek bieżący) 690 zł

Ma konto 131 "Rachunek bankowy w banku X" (w analityce: rachunek VAT) 690 zł

3. WB - zapłata zobowiązania wobec dostawcy

Wn konto 202 "Rozrachunki z dostawcami" 3690 zł

Ma konto 131 "Bieżący rachunek bankowy" 3690 zł

PODSTAWA PRAWNA:

-

art. 46 ust. 5 pkt 1 ustawy z 29 września 1994 r. o rachunkowości - j.t. Dz.U. z 2018 r. poz. 395; ost.zm. Dz.U. z 2018 r. poz. 650

-

art. 56b ustawy z 29 sierpnia 1997 r. Ordynacja podatkowa - j.t. Dz.U. z 2018 r. poz. 800

-

art. 62a, art. 62b, art. 62c, art. 62d, art. 62e ustawy z 29 sierpnia 1997 r. Prawo bankowe - j.t. Dz.U. z 2017 r. poz. 1876; ost.zm. Dz.U. z 2018 r. poz.864

-

art. 2 pkt 37, art. 87 ust. 2, ust. 6a i ust. 6b, art. 89b, art. 105a ust. 1, art. 106i ust. 7 pkt 2, art. 108a-108d, art. 112b ust. 1 pkt 1 i ust. 2 pkt 1 oraz art. 112c ustawy z 11 marca 2004 r. o podatku od towarów i usług - j.t. Dz.U. z 2017 r. poz. 1221; ost.zm. Dz.U. z 2018 r. poz. 650

-

art. 3b ustawy z 5 listopada 2009 r. o spółdzielczych kasach oszczędnościowo-kredytowych - j.t. Dz.U. z 2017 r. poz. 2065; ost.zm. Dz.U. z 2018 r. poz. 864

-

art. 10, art. 11 ustawy z 15 grudnia 2017 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw - Dz.U. z 2018 r. poz. 62

Aneta Szwęch

praktyk, autorka licznych publikacji z zakresu podatków i rachunkowości