2/2018, data dodania: 15.02.2018

2/2018, data dodania: 15.02.2018 Rozliczenia międzyokresowe a rozliczenie zakupu

PROBLEM

Jakie są zasady księgowania na koncie "Rozliczenie zakupu" oraz na koncie "Rozliczenia międzyokresowe kosztów"? Czym różnią się te dwie pozycje? Proszę o podanie przykładowych księgowań w przypadku ewidencji kosztów na kontach zespołu 4 oraz na kontach zespołu 4 i 5 ZPK.

RADA

Konto "Rozliczenie zakupu" służy do ewidencji i rozliczania zakupu aktywów i usług. "Czynne i bierne rozliczenia międzyokresowe" stosowane są dla zachowania zasady współmierności, "Bierne rozliczenia międzyokresowe kosztów" są związane z podstawową działalnością jednostki. Natomiast "Rezerwy" tworzy się na pewne lub o dużym stopniu prawdopodobieństwa przyszłe zobowiązania, których kwotę można w sposób wiarygodny oszacować, a w szczególności na straty z transakcji gospodarczych w toku, które jednak nie są bezpośrednio związane z działalnością operacyjną jednostki.

UZASADNIENIE

Pomimo pewnej zbieżności nazw konta: "Rozliczenie zakupu" oraz "Rozliczenia międzyokresowe kosztów" mają zupełnie inny charakter oraz przeznaczenie w rachunkowości.

Zasady księgowania na koncie "Rozliczenie zakupu"

Konto "Rozliczenie zakupu", oznaczane w większości zakładowych planów kont (ZPK) symbolem 300, jest kontem rozliczeniowym przeznaczonym do ewidencji i rozliczania zakupów:

- towarów, materiałów, w tym opakowań,

- różnego rodzaju usług i robót,

- wartości niematerialnych i prawnych,

- środków trwałych,

- nieruchomości inwestycyjnych,

- innych aktywów.

Stosowanie tego konta umożliwia kontrolę realizacji dostaw poprzez porównywanie danych wynikających z dokumentów zakupu wystawionych przez kontrahentów (np. faktur) z danymi z dokumentów potwierdzających przyjęcie dostaw lub realizację zamówionych usług (np. Pz, protokoły odbioru).

Ewidencja zakupów za pośrednictwem konta 300 pozwala na ustalenie różnic między tymi dokumentami, dotyczących np. ilości lub cen. Ponadto konto to umożliwia wyodrębnienie wartości dostaw "w drodze" oraz "dostaw niefakturowanych". Mianem dostaw w drodze określa się te dostawy, które fizycznie nie dotarły na dzień bilansowy do jednostki, natomiast jednostka otrzymała wystawioną przez dostawcę fakturę na tę dostawę. Dostawy niefakturowane to te dostawy, które dotarły do jednostki, chociaż na dzień bilansowy nie zostały potwierdzone fakturą. Konto "Rozliczenie zakupu" zapewnia także prawidłowe rozliczenie VAT naliczonego związanego z zakupami.

Ponadto na koncie "Rozliczenie zakupu" możliwe jest:

ujmowanie dodatkowych kosztów zakupu, w przypadku ewidencji towarów lub materiałów w cenach nabycia,

ustalenie i przeksięgowanie odchyleń od cen ewidencyjnych materiałów, jeżeli jednostka prowadzi ewidencję zapasów materiałowych w stałych cenach ewidencyjnych,

rozliczenie niedoborów, szkód i nadwyżek w transporcie,

ujmowanie reklamacji (sprostowań) dotyczących faktur dostawców itp.

Ze względu na różnorodność ewidencjonowanych na koncie "Rozliczenie zakupu" dostaw zazwyczaj jednostki wyodrębniają konta dotyczące rozliczenia poszczególnych grup nabywanych aktywów, np. konto:

301 - "Rozliczenie zakupu materiałów",

302 - "Rozliczenie zakupu usług i robót",

303 - "Rozliczenie zakupu towarów",

304 - "Rozliczenie zakupu niefinansowych aktywów trwałych", np. środków trwałych, wartości niematerialnych i prawnych oraz nieruchomości inwestycyjnych.

Na dzień bilansowy konto "Rozliczenie zakupu" może wykazywać zarówno saldo debetowe, jak i saldo kredytowe. Saldo Wn oznacza stan dostaw w drodze, natomiast saldo Ma stan dostaw lub usług niefakturowanych.

Wykorzystanie konta "Rozliczenie zakupu" ilustruje przykład 1, dotyczący rozliczenia zakupu materiałów ewidencjonowanych w stałych cenach ewidencyjnych.

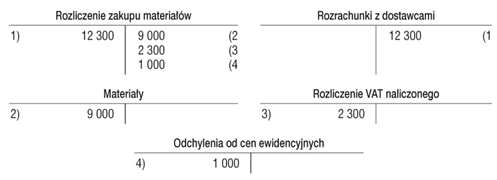

Przykład 1

Spółka X stosuje do ewidencji zakupu materiałów konto "Rozliczenie zakupu materiałów". Spółka ta kupiła 100 kg materiału A za kwotę netto 10 000 zł plus 23% VAT. Materiał został przyjęty do magazynu według stałej ceny ewidencyjnej 90 zł/kg.

Ewidencja księgowa

1. Faktura zakupu od dostawcy:

Wn "Rozliczenie zakupu materiałów" 12 300 zł

Ma "Rozrachunki z dostawcami" 12 300 zł

2. Dowód przyjęcia materiałów (Pz) według stałych cen ewidencyjnych: 9000 zł

Wn "Materiały" 9 000 zł

Ma "Rozliczenie zakupu materiałów" 9 000 zł

3. VAT naliczony:

Wn "Rozliczenie VAT naliczonego" 2 300 zł

Ma "Rozliczenie zakupu materiałów" 2 300 zł

4. Przeniesienie debetowego odchylenia od cen ewidencyjnych (10 000 - 9000) - PK:

Wn "Odchylenia od cen ewidencyjnych" 1 000 zł

Ma "Rozliczenie zakupu materiałów" 1 000 zł

Po tych księgowaniach nastąpiło całkowite rozliczenie zakupu. Na koncie "Rozliczenie zakupu materiałów" zaewidencjonowane zostały następujące kwoty:

Strona Wn: 12 300 zł (poz. 1)

Strona Ma: 9000 zł (poz. 2) + 2300 zł (poz. 3) + 1000 zł (poz. 4) = 12 300 zł

Jeżeli spółka kupiłaby materiał A po cenie netto niższej niż cena ewidencyjna, np. po 85 zł/kg + VAT, wówczas powstałyby odchylenia od cen ewidencyjnych o charakterze kredytowym, przenoszone (poz. 4): Wn konto "Rozliczenie zakupu": 500 zł, Ma konto "Odchylenia od cen ewidencyjnych": 500 zł.

Oczywiście jeżeli spółka ewidencjonowałaby materiały w rzeczywistych cenach zakupu, wówczas księgowanie odchyleń od stałych cen ewidencyjnych - poz. 4 - nie będzie miało miejsca.

Zasady ujmowania kosztów na koncie "Rozliczenia międzyokresowe kosztów"

Konto "Rozliczenia międzyokresowe kosztów", do którego odnosi się pytanie, w przeciwieństwie do konta "Rozliczenie zakupu", jest kontem "obowiązkowym", które każda jednostka powinna zamieścić w swoim ZPK ze względu na obowiązek rozliczania niektórych kosztów w czasie. Konieczność rozliczania międzyokresowego kosztu wynika z zasady współmierności określonej w art. 6 ust. 2 ustawy o rachunkowości. Przepis ten stanowi, że do aktywów lub pasywów danego okresu sprawozdawczego zalicza się m.in. koszty dotyczące przyszłych okresów oraz przypadające na ten okres sprawozdawczy koszty, które jeszcze nie zostały poniesione. Jednostki muszą zatem dokonywać:

czynnych rozliczeń międzyokresowych kosztów, jeśli dotyczą one przyszłych okresów sprawozdawczych (art. 39 ust. 1 ustawy o rachunkowości) oraz

biernych rozliczeń międzyokresowych kosztów w odniesieniu do prawdopodobnych zobowiązań przypadających na bieżący okres sprawozdawczy (art. 39 ust. 2 ustawy o rachunkowości).

Chociaż możliwe jest ujmowanie czynnych rozliczeń międzyokresowych kosztów (RMK czynne) oraz biernych rozliczeń międzyokresowych kosztów (RMK bierne) na jednym koncie "Rozliczenia międzyokresowe kosztów", jednak zdecydowanie lepszym rozwiązaniem jest ustalenie w ZPK osobnych kont dla RMK czynnych i biernych.

W ramach rozliczeń międzyokresowych jednostki mogą wyodrębnić np. następujące konta księgi głównej:

- "Rozliczenia międzyokresowe czynne kosztów operacyjnych",

- "Rozliczenia międzyokresowe czynne kosztów finansowych",

- "Rozliczenia międzyokresowe czynne odroczonego podatku dochodowego",

- "Rozliczenia międzyokresowe bierne".

- Rozliczenia międzyokresowe kosztów czynne

Przykładowe koszty działalności operacyjnej, które rozlicza się w czasie jako czynne rozliczenia międzyokresowe, obejmują:

- opłacone z góry czynsze lub ubezpieczenia majątkowe dotyczące dłuższego okresu,

- opłacone z góry prenumeraty czasopism i innych fachowych publikacji na potrzeby związane z prowadzoną działalnością,

- remonty kapitalne środków trwałych,

- wydatki na trwające prace rozwojowe, jeżeli zgodnie z przewidywaniami prace te mają się zakończyć powodzeniem i zostać zaliczone do wartości niematerialnych i prawnych,

- wydatki na uzyskanie certyfikatu jakości ISO, jeśli ich jednorazowe rozliczenie w danym okresie mogłoby w sposób istotny zniekształcić wynik finansowy,

- opłaty wstępne przy umowach leasingu operacyjnego,

- koszty zakupu materiałów niewliczone w cenę nabycia, przypadające na zapasy materiałów (w bilansie zwiększają one wartość materiałów),

- koszty energii czy usług telekomunikacyjnych dotyczące przełomu roku obrotowego.

Zgodnie z zasadą istotności te lub inne koszty powinny być rozliczane w czasie, o ile są istotne, tzn. jeżeli ich jednorazowe ujęcie w kosztach miesiąca, w którym zostały poniesione, zniekształciłoby w poważny sposób wynik finansowy jednostki, gdyż dotyczą one również miesięcy następnych.

Sposób ewidencji czynnych rozliczeń międzyokresowych kosztów zależy od tego, jaki rachunek kosztów działalności operacyjnej jest prowadzony przez daną jednostkę (czy stosuje ona konta zespołu 4, 4 i 5 czy tylko zespołu 5 ZPK) i czy stosuje uproszczenie polegające na ujmowaniu kosztów dotyczących przyszłych okresów bezpośrednio na koncie RMK czynne w korespondencji z kontami rozrachunków, środków pieniężnych lub rozliczenia zakupu. Sprawy te zostaną wyjaśnione w przykładzie 2.

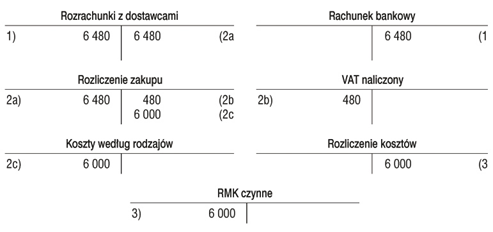

Przykład 2

W listopadzie 201X r. spółka X kupiła prenumeratę czasopism specjalistycznych za okres od 1 stycznia do 31 grudnia 201X + 1 r. Zapłaciła jednorazowo z rachunku bankowego 6480 zł, w tym 8% VAT. Spółka prowadzi ewidencję kosztów jak w wariancie 1 lub 2.

Wariant I

Koszty działalności operacyjnej ujmowane są tylko na kontach zespołu 4 - "Koszty według rodzajów" lub na kontach rodzajowych (zesp. 4) i kontach zespołu 5 ZPK - "Koszty według typów działalności", przy stosowaniu zasady pierwotnego ujęcia kosztu na koncie kosztów rodzajowych.

Zapisy w księgach rachunkowych 201X r.

1. WB - opłacenie prenumeraty czasopism na 201X + 1 r.:

Wn "Rozrachunki z dostawcami" 6 480 zł

Ma "Rachunek bankowy" 6 480 zł

2. FV - zakup czasopism na 201X + 1 r.:

a) wartość brutto zobowiązania

Wn "Rozliczenie zakupu" 6 480 zł

Ma "Rozrachunki z dostawcami" 6 480 zł

b) VAT naliczony podlegający odliczeniu

Wn "VAT naliczony" 480 zł

Ma "Rozliczenie zakupu" 480 zł

c) wartość prenumeraty w cenie zakupu netto

Wn "Koszty według rodzajów" 6 000 zł

Ma "Rozliczenie zakupu" 6 000 zł

3. PK - koszty prenumeraty do rozliczenia w czasie:

Wn "Czynne rozliczenia międzyokresowe kosztów" 6 000 zł

Ma "Rozliczenie kosztów" 6 000 zł

Zapisy w księgach rachunkowych 201X + 1 r.

1. Miesięczne odpisy kosztów prenumeraty w wysokości 500 zł/miesiąc:

a) w przypadku prowadzenia kont kosztowych wyłącznie w zespole 4

Wn "Rozliczenie kosztów" 500 zł

Ma "Czynne rozliczenia międzyokresowe kosztów" 500 zł

b) w przypadku prowadzenia kont zespołu 4 i zespołu 5

Wn "Koszty zarządu" 500 zł

Ma "Czynne rozliczenia międzyokresowe kosztów" 500 zł

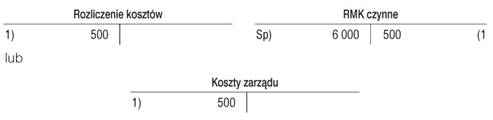

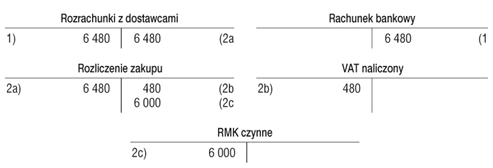

Wariant II

Koszty działalności operacyjnej ujmuje się wyłącznie na kontach zespołu 5 ZPK - "Koszty według typów działalności"

Zapisy w księgach rachunkowych 201X r.

1. WB - opłacenie prenumeraty czasopism na 201X + 1 r.:

Wn "Rozrachunki z dostawcami" 6 480 zł

Ma "Rachunek bankowy" 6 480 zł

2. FV - zakup czasopism na 201X + 1 r.:

a) wartość brutto zobowiązania

Wn "Rozliczenie zakupu" 6 480 zł

Ma "Rozrachunki z dostawcami" 6 480 zł

b) VAT naliczony podlegający odliczeniu

Wn "VAT naliczony" 480 zł

Ma "Rozliczenie zakupu" 480 zł

c) wartość prenumeraty w cenie zakupu netto

Wn "Czynne rozliczenia międzyokresowe kosztów" 6 000 zł

Ma "Rozliczenie zakupu" 6 000 zł

Zapisy w księgach rachunkowych 201X + 1 r.

1. Miesięczne odpisy kosztów prenumeraty w wysokości 500 zł/miesiąc:

Wn "Koszty zarządu" 500 zł

Ma "Czynne rozliczenia międzyokresowe kosztów" 500 zł

W przedstawiony w przykładzie sposób rozlicza się także inne koszty dotyczące okresów przyszłych, po miesiącu ich poniesienia. Odpisy czynnych rozliczeń międzyokresowych kosztów mogą następować stosownie do upływu czasu lub wielkości świadczeń. Czas i sposób rozliczenia powinny być uzasadnione charakterem rozliczanych kosztów, z zachowaniem zasady ostrożności (art. 39 ust. 3 ustawy o rachunkowości). Odnosi się to również do RMK biernych, o których będzie mowa w dalszej części odpowiedzi.

Rozliczenia międzyokresowe kosztów bierne

Bierne rozliczenia międzyokresowe kosztów, których dotyczy problem, polegają na tworzeniu swego rodzaju rezerw na wydatki przyszłych okresów. Można zatem postawić pytanie, jaka jest rzeczywista różnica między biernymi rozliczeniami międzyokresowymi kosztów, ujmowanymi na koncie umieszczonym w zespole 6 ZPK, a "właściwymi" rezerwami ewidencjonowanymi na kontach "Rezerw", ujmowanych z reguły w zespole 8 ZPK?

Bierne rozliczenia międzyokresowe kosztów związane są z podstawową działalnością jednostki. Zgodnie z zapisami art. 39 ust. 2 ustawy o rachunkowości jednostki dokonują biernych rozliczeń międzyokresowych kosztów w wysokości prawdopodobnych zobowiązań przypadających na bieżący okres sprawozdawczy, wynikających w szczególności:

1) ze świadczeń wykonanych na rzecz jednostki przez kontrahentów jednostki, jeżeli kwotę zobowiązania można oszacować w sposób wiarygodny,

2) z obowiązku wykonania, związanych z bieżącą działalnością, przyszłych świadczeń wobec pracowników i nieznanych osób, których kwotę można oszacować, pomimo że data powstania zobowiązania nie jest jeszcze znana, w tym z tytułu napraw gwarancyjnych i rękojmi za sprzedane produkty długotrwałego użytku.

Natomiast w myśl art. 35d ustawy o rachunkowości rezerwy należy tworzyć na pewne lub o dużym stopniu prawdopodobieństwa przyszłe zobowiązania, których kwotę można w sposób wiarygodny oszacować, a w szczególności na straty z transakcji gospodarczych w toku, w tym z tytułu udzielonych gwarancji, poręczeń, operacji kredytowych, skutków toczącego się postępowania sądowego oraz na przyszłe zobowiązania spowodowane restrukturyzacją, jeżeli na podstawie odrębnych przepisów jednostka jest zobowiązana do jej przeprowadzenia lub zawarto w tej sprawie wiążące umowy, a plany restrukturyzacji pozwalają w sposób wiarygodny oszacować wartość tych przyszłych zobowiązań. Tak więc przyszłe pewne lub bardzo prawdopodobne zobowiązania, na które tworzy się rezerwy, nie są bezpośrednio związane z działalnością operacyjną jednostki.

Pomimo że bierne RMK różnią się swoim charakterem od rezerw, na dzień bilansowy podlegają one wykazaniu w pasywach bilansu w pozycji B.I.3. "Pozostałe rezerwy". Z kolei właściwe rezerwy ujmowane są w pasywach w grupie B.I pasywów, w poszczególnych pozycjach zależnych od tytułu, na który utworzono daną rezerwę.

Księgowania związane z ewidencją biernych rozliczeń międzyokresowych kosztów przedstawia przykład 3.

Przykład 3

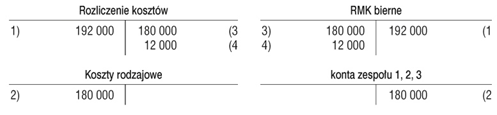

Na koniec 200X r. spółka Z oszacowała przewidywany koszt napraw z tytułu udzielonej rocznej gwarancji na sprzedany sprzęt AGD w kwocie 192 000 zł. W ciągu następnego roku zostały poniesione koszty napraw w kwocie 180 000 zł. Niewykorzystana część rezerwy została rozwiązana.

Wariant I

Spółka prowadzi ewidencję kosztów wyłącznie w zespole 4 ZPK "Koszty rodzajowe"

1. Utworzenie rezerwy na koszty napraw gwarancyjnych

(księgowanie w roku 200X):

Wn "Rozliczenie kosztów" 192 000 zł

Ma "Bierne rozliczenia międzyokresowe kosztów" 192 000 zł

2. Faktycznie poniesione koszty napraw gwarancyjnych

(księgowania w roku 200X + 1):

Wn zespołu 4 180 000 zł

Ma zespołu 1, 2, 3 180 000 zł

3. Rozliczenie utworzonej rezerwy (RMK bierne):

Wn "Bierne rozliczenia międzyokresowe kosztów" 180 000 zł

Ma "Rozliczenie kosztów" 180 000 zł

4. Rozwiązanie niewykorzystanej części utworzonej w poprzednim

roku rezerwy:

Wn "Bierne rozliczenia międzyokresowe kosztów" 12 000 zł

Ma "Rozliczenie kosztów" 12 000 zł

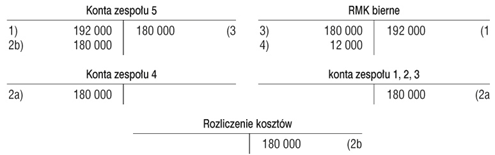

Wariant II

Spółka prowadzi ewidencję kosztów na kontach zespołu 4 i 5

1. Utworzenie rezerwy na koszty napraw gwarancyjnych

(księgowanie w roku 200X):

Wn konta zespołu 5 192 000 zł

Ma "Bierne rozliczenia międzyokresowe kosztów" 192 000 zł

2. Faktycznie poniesione koszty napraw gwarancyjnych

(księgowania w roku 200X + 1):

a) Wn konta zespołu 4 180 000 zł

Ma konta zespołu 1, 2, 3 180 000 zł

oraz zapis równoległy:

b) Wn konto zespołu 5 180 000 zł

Ma "Rozliczenie kosztów" 180 000 zł

3. Rozliczenie utworzonej rezerwy:

Wn "Bierne rozliczenia międzyokresowe kosztów" 180 000 zł

Ma konta zespołu 5 180 000 zł

4. Rozwiązanie niewykorzystanej części rezerwy:

Wn "Bierne rozliczenia międzyokresowe kosztów" 12 000 zł

Ma konta zespołu 5 (lub "Pozostałe przychody operacyjne") 12 000 zł

Na zakończenie należy dodać, że zasada ostrożności nakazuje uwzględnić w wyniku finansowym, bez względu na jego wysokość, m.in. rezerwy na znane jednostce ryzyko, grożące straty oraz skutki innych zdarzeń, co dotyczy również biernych rozliczeń międzyokresowych, które potocznie zwane są rezerwami na koszty. Jednak w tym przypadku ma zastosowanie także zasada istotności. Jeżeli kwota rozliczeń międzyokresowych biernych nie przekracza poziomu istotności założonego przez jednostkę, może ona zaniechać tworzenia tych rezerw.

Biernych rozliczeń międzyokresowych kosztów nie dokonuje się, jeżeli nie ma możliwości wiarygodnego oszacowania kwoty przyszłego zobowiązania.

Podstawa prawna:

art. 6 ust. 2, art. 10, art. 35d, art. 39 ust. 2-3 ustawy z 29 września 1994 r. o rachunkowości - j.t. Dz.U. z 2017 r. poz. 2342; ost.zm. Dz.U. z 2017 r. poz. 2201

Tadeusz Waślicki

biegły rewident