8/2018, data dodania: 09.07.2018

8/2018, data dodania: 09.07.2018 Jak zaksięgować sprzedaż środka trwałego, którego ulepszenie zostało częściowo sfinansowane dotacją

PROBLEM

Spółka posiada środek trwały, który w styczniu 2018 r został ulepszony. Ulepszenie środka trwałego zostało częściowo sfinansowane dotacją. Obecnie zamierzamy sprzedać środek trwały. Jak rozliczyć i zaksięgować sprzedaż tego środka trwałego, którego ulepszenie zostało sfinansowane częściowo dotacją?

RADA

Jeśli ulepszenie środka trwałego zostało zewnętrznie dofinansowane (sfinansowane dotacją), sprzedaż oznacza konieczność jednorazowego przeksięgowania kwoty widniejącej na koncie 840 "Rozliczenia międzyokresowe przychodów" na konto 760 "Pozostałe przychody operacyjne" (podobnie jak w przypadku środków trwałych, które nie ulegają ulepszeniu). Sprzedaż środka trwałego oznacza również wyksięgowanie go z ewidencji środków trwałych, przy czym jego nieumorzona część jest odnoszona w ciężar pozostałych kosztów operacyjnych. Szczegóły - w uzasadnieniu.

UZASADNIENIE

Otrzymanie dotacji rozlicza się (zgodnie z art. 41 ust. 1 pkt 2 ustawy o rachunkowości) poprzez konto 840 "Rozliczenia międzyokresowe przychodów". Rozliczenie to polega na stopniowym (równolegle do dokonywanych odpisów amortyzacyjnych) odnoszeniu na konto pozostałych przychodów operacyjnych kwot w wysokości, jaka odpowiada udziałowi dotacji w finansowaniu środka trwałego. W momencie sprzedaży ulepszonego środka trwałego, którego ulepszenie było sfinansowane dotacją, należy rozliczyć kwotę pozostającą na koncie 840, przeksięgowując ją jednorazowo do pozostałych przychodów operacyjnych.

Wn konto 840 "Rozliczenia międzyokresowe przychodów"

Ma konto 760 "Pozostałe przychody operacyjne"

Kwota pozostająca na koncie 840, którą należy przy sprzedaży przeksięgować jednorazowo na konto pozostałych kosztów operacyjnych, musi być wynikiem wcześniejszego prawidłowego ustalenia kwot odnoszonych na konto pozostałych przychodów operacyjnych odpowiadających udziałowi dotacji w finansowaniu środka trwałego po dokonaniu ulepszenia (patrz zdarzenie gospodarcze nr 9 w przykładzie liczbowym).

Sprzedaż środka trwałego oznacza również wyksięgowanie go z ewidencji środków trwałych, przy czym jego nieumorzona część jest odnoszona w ciężar pozostałych kosztów operacyjnych, przychody ze sprzedaży na dobro konta pozostałych przychodów operacyjnych (zgodnie z art. 3 ust. 1 pkt 32 uor).

Przykład

Jednostka w grudniu 2016 r. kupiła środek trwały za kwotę 240 000 zł (+ 23% VAT). Środek ten od stycznia 2017 r. był amortyzowany według stawki z Wykazu stawek amortyzacji w wysokości 10%. W styczniu 2018 r. nastąpiło ulepszenie środka trwałego w wysokości 60 000 zł (+ 23% VAT). W lutym 2018 r. na rachunek bankowy jednostki wpłynęło dofinansowanie na pokrycie ulepszenia środka trwałego w wysokości 30 000 zł. W sierpniu 2018 r. jednostka dokonała sprzedaży tego środka trwałego za 230 000 zł (+23% VAT).

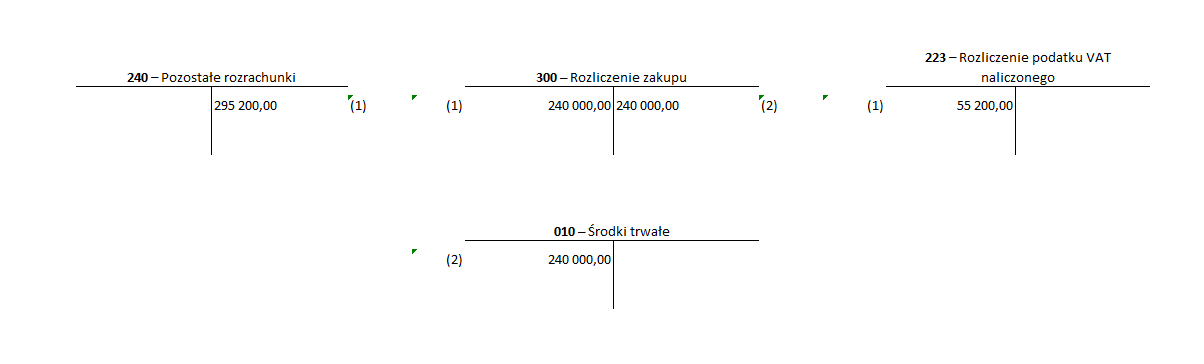

Ewidencja w księgach rachunkowych roku 2016:

-

Faktura - zakup środka trwałego

Wn konto 300 "Rozliczenie zakupu" 240 000 zł

Wn konto 223 "Rozliczenie podatku VAT naliczonego" 55 200 zł

Ma konto 240 "Pozostałe rozrachunki" 295 200 zł

-

OT - przyjęcie do użytkowania zakupionego środka trwałego

Wn konto 010 "Środki trwałe" 240 000 zł

Ma konto 300 "Rozliczenie zakupu" 240 000 zł

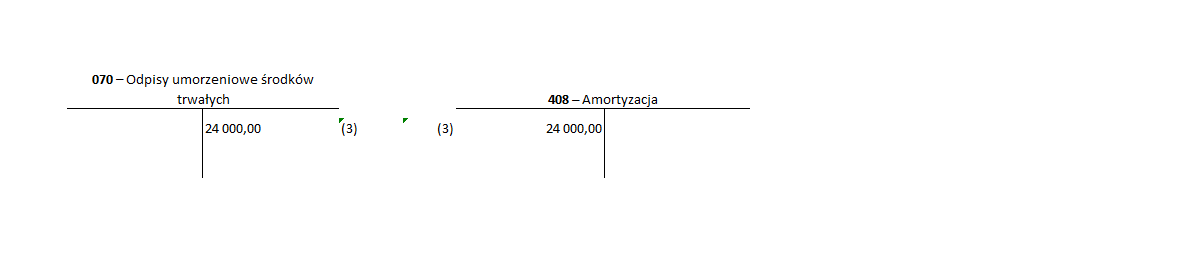

Ewidencja w księgach rachunkowych roku 2017:

Ustalenie miesięcznego odpisu amortyzacyjnego:

240 000 zł x 10% / 12 miesięcy = 2 000 zł

-

PK - odpis amortyzacyjny (dla celów przykładu za cały okres styczeń - grudzień 2017 r. tj. w kwocie 12 miesięcy x 2 000 zł)

Wn konto 408 "Amortyzacja" 24 000 zł

Ma konto 070 "Odpisy umorzeniowe środków trwałych" 24 000 zł

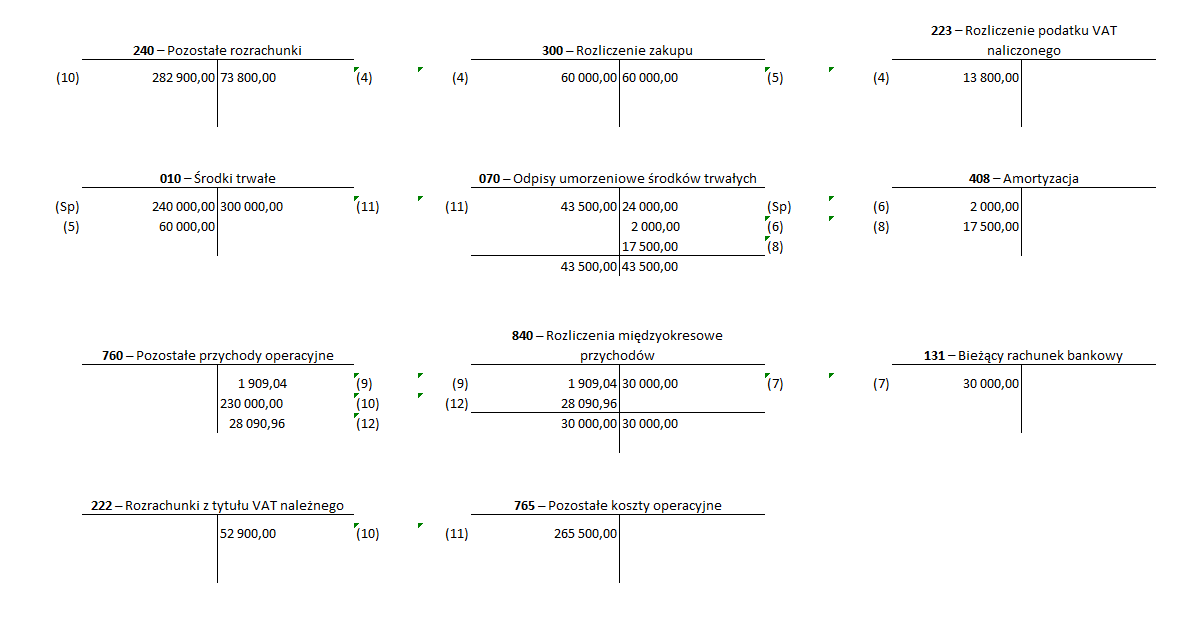

Ewidencja w księgach rachunkowych roku 2018

-

Faktura - ulepszenie środka trwałego

Wn konto 300 "Rozliczenie zakupu" 60 000 zł

Wn konto 223 "Rozliczenie podatku VAT naliczonego" 13 800 zł

Ma konto 240 "Pozostałe rozrachunki" 73 800 zł

-

PK - przeksięgowanie wartości ulepszenia na zwiększenie wartości początkowej środka trwałego

Wn konto 010 "Środki trwałe" 60 000 zł

Ma konto 300 "Rozliczenie zakupu" 60 000 zł

-

PK - miesięczny odpis amortyzacyjny za miesiąc styczeń 2018 r.

Wn konto 408 "Amortyzacja" 2 000 zł

Ma konto 070 "Odpisy umorzeniowe środków trwałych" 2 000 zł

-

WB - wpływ na rachunek bankowy kwoty 30 000 zł tytułem dofinansowania do środka trwałego

Wn konto 131 "Bieżący rachunek bankowy" 30 000 zł

Ma konto 840 "Rozliczenie międzyokresowe przychodów" 30 000 zł

-

PK - miesięczny odpis amortyzacyjny po dokonaniu ulepszenia (dla celów przykładu w łącznej kwocie za miesiące luty 2018 r. - sierpień 2018 r.)

Ustalenie miesięcznej kwoty odpisów amortyzacyjnych po dokonaniu ulepszenia:

(240 000 zł + 60 000 zł) x 10% / 12 miesięcy = 2 500 zł

Ustalenie łącznej kwoty odpisów amortyzacyjnych za miesiące luty 2018 r. - sierpień 2018 r.

7 miesięcy x 2 500 zł = 17 500 zł

Wn konto 408 "Amortyzacja" 17 500 zł

Ma konto 070 "Odpisy umorzeniowe środków trwałych" 17 500 zł

-

PK - zaewidencjonowanie do pozostałych przychodów operacyjnych dofinansowania odpowiadającego dokonanym odpisom amortyzacyjnym (dla celów przykładu w łącznej kwocie za miesiące luty 2018 r. - sierpień 2018 r.)

Ustalenie okresu dokonywania odpisów amortyzacyjnych od ulepszonego środka trwałego w celu wyliczenia miesięcznej kwoty podlegającej zaewidencjonowaniu do pozostałych przychodów operacyjnych proporcjonalnie do dokonywanych odpisów amortyzacyjnych:

((240 000 zł + 60 000 zł) - 26 000 zł) / 2 500 zł = 110 miesięcy

Ustalenie miesięcznej kwoty podlegającej zaewidencjonowaniu do pozostałych przychodów operacyjnych odpowiadającej proporcjonalnie dokonywanym odpisom amortyzacyjnym:

30 000 zł /110 miesięcy = 272,72 zł

Ustalenie łącznej kwoty podlegającej zaewidencjonowaniu do pozostałych przychodów operacyjnych odpowiadającej proporcjonalnie dokonywanym odpisom amortyzacyjnym odpisów amortyzacyjnych za miesiące luty 2018 r. - sierpień 2018 r:

7 miesięcy x 272,72 zł = 1 909,04 zł

Wn konto 840 "Rozliczenie międzyokresowe przychodów" 1 909,04 zł

Ma konto 760 "Pozostałe przychody operacyjne" (w analityce: Dotacja) 1 909,04 zł

-

Faktura - sprzedaż ulepszonego środka trwałego

Wn konto 240 "Pozostałe rozrachunki" (wartość brutto) 282 900 zł

Ma konto 760 "Pozostałe przychody operacyjne" 230 000 zł

Ma konto 222 "Rozrachunki z tytułu VAT należnego" 52 900 zł

-

LT - rozchód środka trwałego w związku z jego sprzedażą

Wn konto 070 "Odpisy umorzeniowe środków trwałych" (wartość dotychczasowego umorzenia) 43 500 zł

Wn konto 765 "Pozostałe koszty operacyjne" (wartość nieumorzona środka trwałego) 265 500 zł

Ma konto 010 "Środki trwałe" (wartość początkowa sprzedanego środka trwałego) 300 000 zł

-

PK - przeksięgowanie nierozliczonej kwoty dotacji na konto pozostałych przychodów operacyjnych

Wn konto 840 "Rozliczenia międzyokresowe przychodów" 28 090,96 zł

Ma konto 760 "Pozostałe przychody operacyjne" 28 090,96 zł

Podstawa prawna

-

art. 3 ust. 1 pkt 32, art. 41 ust. 1 pkt 2, z 15 września 2000 r. o rachunkowości - j.t. Dz.U. z 2017 r., poz. 1577; ost.zm. Dz.U. z 2018 r. poz. 650

Irena Pazio

główna księgowa, praktyk, posiada certyfikat Ministra Finansów uprawniający do usługowego prowadzenia ksiąg rachunkowych