12/2017, data dodania: 13.12.2017

12/2017, data dodania: 13.12.2017 Prawno-finansowe możliwości zabezpieczenia bytu firmy i rodziny przedsiębiorcy prowadzącego jednoosobową działalność gospodarczą na wypadek jego śmierci

Najprostszą i często wybieraną na początkowym etapie formą prowadzenia działalności gospodarczej jest zarejestrowanie firmy w Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG) jako jednoosobowej działalności gospodarczej. Przedsiębiorcy prowadzący jednoosobowe firmy z czasem jednak rozrastają się, zwiększa się majątek firmowy, wzrastają bieżące zobowiązania finansowe (pracownicze, publicznoprawne, kredytowe itp.). Firma prowadzona w takiej postaci jest nierozerwalnie związana ze swym właścicielem, a to oznacza, że wraz z jego śmiercią firma zasadniczo przestaje istnieć (zostaje wykreślona z rejestru CEIDG i następuje je likwidacja). Z dnia na dzień mogą powstać znaczne i natychmiast wymagalne zobowiązania finansowe, co z kolei może skutkować nie tylko zrujnowaniem całego dorobku firmowego, ale i odpowiedzialnością samych spadkobierców. W związku z tym warto w ramach określonych procedur zabezpieczyć interesy ewentualnych spadkobierców (często osób najbliższych) i ułatwić im przejęcie firmy.

W celu zabezpieczenia interesów majątkowych firmy i następców prawnych (ewentualnych spadkobierców - osób najbliższych) osoba prowadząca jednoosobową działalność gospodarczą (ze znacznym obrotem firmowym, zobowiązaniami kredytowymi itp.) może:

sporządzić testament w formie aktu notarialnego (na dzieci i małżonka) z zapisem windykacyjnym na rzecz małżonka w zakresie firmowych składników majątkowych (które dzięki zapisowi nie wejdą do spadku); w testamencie można zawrzeć rozrządzenia w postaci wskazania wykonawcy testamentu (np. małżonka), wskazania, które składniki majątkowe mają przypaść poszczególnym spadkobiercom i w jakiej części (np. dom, w którym mieszka obecnie rodzina i który stanowi własność/współwłasność małżeńską, może stać się współwłasnością w częściach ułamkowych żony/męża i dzieci);

- zawrzeć umowę ubezpieczenia na życia dla osób prowadzących działalność gospodarczą (zabezpieczy to płynność finansową w przypadku konieczności wypłaty roszczeń pracowniczych czy zobowiązań kredytowych i opcjonalnie innych zobowiązań finansowych);

- powołać pełnomocnika z zastrzeżeniem niewygasania pełnomocnictwa wraz ze śmiercią mocodawcy (ubocznie).

Najdalej idącym zabezpieczeniem bytu samej firmy i jej kontynuacji z zapewnieniem zachowania uzyskanych pozwoleń/licencji byłoby przekształcenie firmy poprzez zawiązaniem spółki cywilnej, a następnie jej przekształcenie w spółkę handlową, lub poprzez wniesienie aportem przedsiębiorstwa do innej spółki, względnie poprzez zawiązanie nowej spółki, która przejęłaby stosunki gospodarcze i prawne przedsiębiorstwa jednoosobowego (w takim przypadku wraz ze śmiercią wspólnika firma funkcjonowałaby dalej, nie wygasłyby umowy o pracę z pracownikami i tym samym nie powstałyby roszczenia odszkodowawcze pracowników, nie zostałyby postawione w stan wymagalności zaciągnięte zobowiązania kredytowe itp.).

1.1. Jednoosobowa firma po śmierci jej właściciela

Firma prowadzona w ramach jednoosobowej działalności gospodarczej jest nierozerwalnie związana ze swoim właścicielem, a jej byt prawny ustaje co do zasady wraz z jego śmiercią. Informacja o zgonie takiego przedsiębiorcy jest przekazywana przez organy prowadzące ewidencję ludności do CEIDG, gdzie firma jest automatycznie wykreślana z ewidencji. W takim przypadku ewentualni spadkobiercy (nawet członkowie rodziny) nie mogą przejąć nazwy firmy, numeru NIP ani uzyskanych pozwoleń/koncesji.

Śmierć przedsiębiorcy prowadzącego jednoosobową działalność wiąże się często z powstaniem natychmiast wymagalnych należności publicznoprawnych (np. podatkowych, z tytułu składek ZUS), cywilnoprawnych (np. kredytowych - z reguły śmierć właściciela jednoosobowej firmy powoduje postawienie w stan natychmiastowej wymagalności wierzytelności kredytowych/leasingowych) czy pracowniczych (z dniem śmierci pracodawcy umowy o pracę z pracownikami wygasają, a pracownikom przysługuje odszkodowanie w wysokości wynagrodzenia za okres wypowiedzenia, chyba że dojdzie do szybkiego przejścia zakładu pracy na innego pracodawcę - art. 632 Kodeksu pracy).

O śmierci przedsiębiorcy zostaje powiadomiony automatycznie, poza CEIDG, także urząd skarbowy (US). Niejednokrotnie powstaje wówczas konieczność uregulowania ewentualnych zobowiązań podatkowych zmarłego właściciela firmy, albowiem spadkobiercy przejmują w świetle przepisów podatkowych prawa i obowiązki spadkodawcy. Odpowiedzialność podatkowa spadkobierców za ewentualne zobowiązania podatkowe zmarłego zależy jednak od tego, czy i w jakim zakresie przyjęli oni spadek. W takich okolicznościach US określa obowiązki spadkobierców w drodze decyzji.

W przypadku kontynuowania działalności prowadzonej wcześniej przez zmarłego przez spadkobiercę/spadkobierców na własny rachunek organy podatkowe uznają przejęcie uprawnień spadkodawcy przez jego następców prawnych (m.in. w zakresie prawa do odliczenia VAT).

Przykład 1

Jan Kowalski prowadzący jednoosobową działalność gospodarczą pod firmą Przedsiębiorstwo Handlowo-Usługowe POLONIX Jan Kowalski zmarł nagle na zawał serca. Miał żonę i troje niepełnoletnich dzieci. Jan Kowalski nie sporządził nigdy testamentu, nie zawarł umowy ubezpieczenia na życia, nie dopuszczał żony do prowadzenia firmy w ramach pomocy (zlecenie, zarząd). W firmie zatrudniał 100 osób, a w celu zapewnienia płynności finansowej zaciągał kredyty obrotowe. Ustalenie kręgu spadkobierców nastąpiło w drodze sądowego postanowienia o stwierdzeniu nabycia spadku po upływie 1,5 roku od śmierci Jana Kowalskiego na zasadach dziedziczenia ustawowego. Ani żona, ani dzieci nie złożyły w przepisanym terminie sześciu miesięcy oświadczenia o odrzuceniu spadku. Spadek (w tym także długi) został nabyty w częściach równych (po 1/4) przez żonę i trójkę jego dzieci z dobrodziejstwem inwentarza. Majątek firmy został oszacowany na łączną kwotę 450 000,00 zł. Tymczasem Bank XYZ w związku ze śmiercią Jana Kowalskiego postawił w stan natychmiastowej wymagalności dwa kredyty obrotowe w łącznej wysokości 550 000,00 zł. Jednocześnie do spłaty pozostały zaległości podatkowe spadkodawcy (w tym odsetki za zwłokę) wynikające z decyzji ustalającej wysokość zobowiązania podatkowego, którą US doręczył spadkobiercom, w wysokości 20 000,00 zł. Na podstawie art. 632 Kodeksu pracy zaszła także konieczność wypłaty odszkodowania dla pracowników (w związku z wygaśnięciem stosunków pracy) w łącznej wysokości 425 000,00 zł. Na skutek braku jakichkolwiek zabezpieczeń prawnych najbliżsi Jana K. znaleźli się w trudnej sytuacji finansowej. Żona, chcąc zachować dom (budynek mieszkalno-biurowy) wchodzący w skład spadku po Janie Kowalskim, była zmuszona sprzedać mieszkanie stanowiące jej wyłączną/odrębną własność.

1.1.1. Dziedziczenie firmy

Firma prowadzona w formie jednoosobowej działalności gospodarczej nie może zmienić właściciela w sensie prawnym, nie istnieje też możliwość nabycia takiej firmy w drodze dziedziczenia.

Spadkobierca, który chciałby "kontynuować" działalność jednoosobowej firmy (której właściciel zmarł), musiałby:

- zarejestrować działalność gospodarczą w CEIDG na własne nazwisko,

- jednocześnie przeprowadzić postępowania spadkowe (w wyniku którego nabędzie spadek po zmarłym zawierający środki trwałe i wyposażenie wchodzące w skład majątku zlikwidowanej firmy).

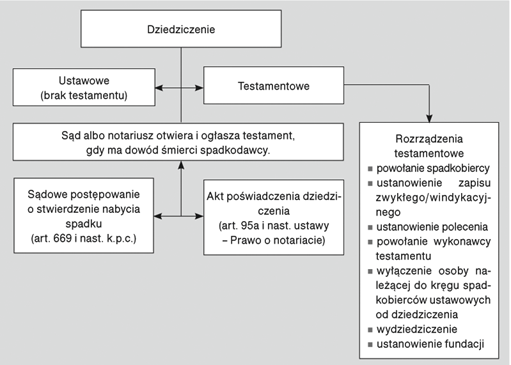

Powołanie do spadku wynika albo z ustawy, albo z testamentu.

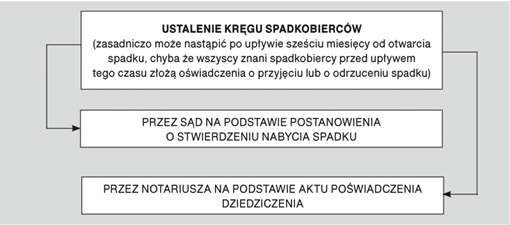

Prawomocne postanowienie o stwierdzeniu nabycia spadku, prawomocne postanowienie uchylające lub zmieniające postanowienie o stwierdzeniu nabycia spadku sąd niezwłocznie wpisuje, za pośrednictwem systemu teleinformatycznego, do Rejestru Spadkowego. Sąd niezwłocznie zawiadamia Krajową Radę Notarialną o wydaniu prawomocnego postanowienia uchylającego zarejestrowany akt poświadczenia dziedziczenia. Do zawiadomienia dołącza się odpis postanowienia.

Schemat 1.

Dziedziczenie ustawowe

Dziedziczenie ustawowe co do całości spadku następuje wtedy, gdy spadkodawca nie powołał spadkobiercy albo gdy żadna z osób, które powołał, nie chce lub nie może być spadkobiercą.

Zasadniczo dziedziczenie ustawowe co do części spadku następuje wtedy, gdy spadkodawca nie powołał do tej części spadkobiercy albo gdy którakolwiek z kilku osób, które powołał do całości spadku, nie chce lub nie może być spadkobiercą.

I GRUPA - małżonek i zstępni spadkodawcy, a więc jego dzieci, wnuki i ich dzieci oraz wnuki

W pierwszej kolejności powołane są z ustawy do spadku dzieci spadkodawcy oraz jego małżonek. Dziedziczą oni w częściach równych. Jednak część przypadająca małżonkowi nie może być mniejsza niż jedna czwarta całości spadku.

Dzieci spadkodawcy zawsze wyłączają od dziedziczenia dalsze grupy spadkobierców. Jeżeli przy życiu pozostaną same dzieci, bez małżonka, to będą one dziedziczyć cały spadek w częściach równych. Jeśli dziecko spadkodawcy nie dożyło otwarcia spadku, udział spadkowy, który by mu przypadał, przypada jego dzieciom w częściach równych. Zasadę tę stosuje się odpowiednio do dalszych zstępnych, czyli np. wnuków i prawnuków. Zatem w przypadku żony i trójki dzieci każde z nich z ustawy dziedziczy po 1/4 części spadku.

Dziedziczenie testamentowe

Do dziedziczenia testamentowego dochodzi na wypadek rozporządzenia przez spadkodawcę swoim majątkiem przez sporządzenie testamentu, jeśli spadkobiercy tam powołani żyją oraz chcą i mogą dziedziczyć. Testament to czynność jednostronna, nieskierowana do określonego adresata, o charakterze osobistym, dokonana w formie szczególnej, odwołalna, zawierająca rozrządzenia spadkodawcy dokonane na wypadek śmierci. Dla spisania testamentu ustawa wymaga zachowania określonej formy. Niedochowanie tej formy prowadzi do nieważności testamentu i wówczas wchodzą w grę zasady dziedziczenia ustawowego. Jeśli testament odpowiada przewidzianym w prawie wymogom, wówczas dochodzi do dziedziczenia testamentowego, które wyłącza reguły określone w Kodeksie cywilnym. Spadkodawca może uczynić spadkobiercami testamentowymi dowolne osoby fizyczne lub prawne, w różnorodnych konfiguracjach. Z osobami tymi nie muszą go nawet łączyć więzy krwi. Spadkodawca może w każdej chwili odwołać zarówno cały testament, jak i jego poszczególne postanowienia. Odwołanie testamentu może nastąpić bądź w ten sposób, że spadkodawca sporządzi nowy testament, bądź też w ten sposób, że w zamiarze odwołania testamentu zniszczy lub pozbawi go cech, od których zależy jego ważność, bądź wreszcie w ten sposób, że dokona w testamencie zmian, z których wynika wola odwołania jego postanowień.

Zapis windykacyjny

W testamencie sporządzonym w formie aktu notarialnego spadkodawca może postanowić, że oznaczona osoba nabywa przedmiot zapisu z chwilą otwarcia spadku, czyli z chwilą śmierci spadkodawcy (zapis windykacyjny).

Przedmiotem zapisu windykacyjnego może być:

1) rzecz oznaczona co do tożsamości,

2) zbywalne prawo majątkowe,

3) przedsiębiorstwo lub gospodarstwo rolne,

4) ustanowienie na rzecz zapisobiercy użytkowania lub służebności.

Zapis windykacyjny prowadzi wprost do nabycia przez zapisobiercę przedmiotu tego zapisu z chwilą otwarcia spadku (spadek otwiera się z chwilą śmierci spadkodawcy). Zapis windykacyjny umożliwia zatem spadkodawcy rozrządzenie poszczególnymi przedmiotami jego majątku (art. 9811 § 2 k.c.) na rzecz konkretnych podmiotów ze skutkiem rozporządzającym od chwili otwarcia spadku.

Walorem zapisu windykacyjnego jest rozszerzenie zasady swobody testowania, co umożliwia spadkodawcy większy wpływ na losy jego majątku (zwłaszcza zaś takich składników, jak właśnie przedsiębiorstwo) na wypadek śmierci. Nabycie przedmiotu zapisu windykacyjnego ex lege z chwilą otwarcia spadku zmniejsza także prawdopodobieństwo niekorzystnego rozporządzenia tym przedmiotem przez spadkobierców lub pozostałych spadkobierców (taki przedmiot nie należy bowiem do spadku).

Ustanowienie zapisu windykacyjnego znajduje odzwierciedlenie w postanowieniu stwierdzającym nabycie spadku (art. 677 § 2 k.p.c.) lub w akcie poświadczenia dziedziczenia (art. 95f ust. 1 pkt 7a ustawy - Prawo o notariacie).

Zapis windykacyjny może się odnosić jedynie do tych przedmiotów, które byłyby składnikami spadku, gdyby spadkodawca nie rozrządził nimi poprzez legat windykacyjny. Zapisem windykacyjnym mogą być objęte przedmioty majątkowe wymienione w art. 9811 § 2 k.c. (wskazane wyżej), należące do majątku wspólnego małżonków pozostających w ustroju wspólności ustawowej (tak m.in. SN w uchwale z 18 lipca 2012 r., sygn. akt III CZP 46/12, OSNC nr 3, poz. 29).

Zapis windykacyjny przedsiębiorstwa obejmie wszystkie składniki, które należały do przedsiębiorstwa w chwili otwarcia spadku, ponieważ wówczas legat ten staje się skuteczny. Odpowiednio w okresie od sporządzenia testamentu z zapisem windykacyjnym mogą następować zmiany w składnikach przedsiębiorstwa, które należy odnieść do chwili otwarcia spadku.

Akt poświadczenia dziedziczenia

Najszybszą formą ustalenia następców prawnych (spadkobierców) po zmarłym jest akt poświadczenia dziedziczenia sporządzany przez notariusza (dotyczy zarówno dziedziczenia ustawowego, jak i testamentowego), z wyłączeniem dziedziczenia na podstawie testamentów szczególnych (np. ustnego, podróżnego).

Osobami zainteresowanymi są tutaj potencjalni spadkobiercy ustawowi/testamentowi, a także osoby, na których rzecz spadkodawca uczynił zapis windykacyjny (art. 95a ustawy - Prawo o notariacie).

Notariusz odmówi jednak sporządzenia aktu poświadczenia dziedziczenia w następujących przypadkach:

1) jeżeli w stosunku do spadku został już uprzednio sporządzony akt poświadczenia dziedziczenia lub wydane postanowienie o stwierdzeniu nabycia spadku;

2) jeżeli w toku sporządzania protokołu dziedziczenia ujawnią się okoliczności wskazujące, że przy jego sporządzeniu nie były obecne wszystkie osoby, które mogą wchodzić w rachubę jako spadkobiercy ustawowi lub testamentowi, lub też osoby, na których rzecz spadkodawca uczynił zapisy windykacyjne, albo istnieją lub istniały testamenty, które nie zostały otwarte lub ogłoszone;

3) jeżeli w sprawie brak jest jurysdykcji krajowej.

1.1.2. Planowanie spadkowe - testament

Planowanie spadkowe pozwala na zadecydowanie jeszcze za życia o tym, co stanie się z firmą po śmierci spadkodawcy. Zasady planowania spadkowego w uproszczeniu polegają na przeniesieniu przez spadkodawcę najważniejszych składników majątku na inną osobę (np. przyszłego spadkobiercę). W razie śmierci spadkodawcy przeniesiony majątek nie może stanowić masy spadkowej. W całym procesie planowania spadkowego trzeba jednak pamiętać o tym, że takie działania nie mogą w jakikolwiek sposób prowadzić od pokrzywdzenia poszczególnych wierzycieli czy też nie mogą obchodzić prawa.

Rozsądnym rozwiązaniem jest sporządzenie przez przedsiębiorcę testamentu, w którym zostanie wskazana osoba mająca "przejąć" firmę, z jednoczesnym poczynieniem na rzecz tej osoby tzw. zapisu windykacyjnego (zapis windykacyjny umożliwi przekazanie ściśle określonej osobie konkretnych przedmiotów spadkowych, w tym także poszczególnych składników majątku firmowego, a składniki te nie wejdą w skład spadku). Ustalenie kręgu spadkobierców testamentowych nastąpi najszybciej w trybie aktu poświadczenia dziedziczenia sporządzonego przed notariuszem.

Przykład 2

Jan Kowalski prowadzi jednoosobową działalność gospodarczą pod firmą Firma Handlowo- Usługowa BERYL Jan Kowalski. Pozostaje on w związku małżeńskim w ramach ustroju wspólności ustawowej małżeńskiej, posiada trójkę niepełnoletnich dzieci. Osoba ta chciałaby zabezpieczyć żonę i dzieci, a także firmę, na wypadek własnej śmierci.

Niewątpliwie Jan Kowalski w celu zabezpieczenia swojej rodziny na wypadek śmierci może sporządzić testament w formie aktu notarialnego wraz z zapisem windykacyjnym na rzecz swojej żony. Dzięki temu składniki majątku firmowego wskazane w zapisie windykacyjnym nie wejdą w skład spadku, a małżonka będzie mogła nimi natychmiast rozporządzać. Testament można zmienić po uzyskaniu przez dziecko/dzieci pełnoletności w części dotyczącej np. zapisu windykacyjnego (w zależności od tego, czy zamierzeniem zapisodawcy jest, by składniki majątku firmowego należały do jednej osoby lub do kilku osób).

Zgodnie z orzecznictwem SN przyjmuje się, że mimo braku odpowiednich uregulowań prawnych w tym zakresie dopuszczalne jest rozrządzenie testatora w testamencie odnoszące się do działu spadku. Nie ma ono jednak charakteru bezwzględnie wiążącego sąd orzekający o podziale, lecz w miarę możliwości powinno być uwzględniane (tak m.in. SN w postanowieniu z 16 września 2009 r., sygn. akt II CSK 243/09). Przyjmuje się bowiem, że spadkodawcy przysługuje w szerokim zakresie (w ramach tzw. swobody testowania) swoboda w rozrządzaniu majątkiem na wypadek własnej śmierci.

Testowanie podlega jedynie ogólnym ograniczeniom wynikającym z art. 58 § 1 i 2 k.c. (tj. bezprawność każdej czynności, która byłaby sprzeczna z ustawą, zmierzałaby do obejścia ustawy albo byłaby sprzeczna z zasadami współżycia społecznego) oraz ograniczeniom szczegółowym wynikającym wprost lub pośrednio z przepisów prawa spadkowego (jak art. 923 § 1 zd. 2 k.c. - rozrządzenie testamentowe nie może wyłączać ani ograniczać prawa małżonka i innych uprawnień osób bliskich spadkodawcy, które mieszkały z nim do dnia jego śmierci, do korzystania w ciągu trzech miesięcy od otwarcia spadku z mieszkania i urządzenia domowego w zakresie dotychczasowym; art. 962 k.c. - rozrządzenie testamentowe nie może być uczynione przy powołaniu spadkobiercy z zastrzeżeniem warunku lub terminu; art. 964 k.c. - postanowienie testamentu, przez które spadkodawca zobowiązuje spadkobiercę do zachowania nabytego spadku i do pozostawienia go innej osobie, miałoby tylko ten skutek, że ta inna osoba jest powołana do spadku na wypadek, gdyby spadkobierca nie chciał lub nie mógł być spadkobiercą). Oznacza to, że dopuszczalne byłoby zawarcie w testamencie rozrządzenia wskazującego, jakie przedmioty/składniki majątku mają przypaść poszczególnym wskazanym spadkobiercom.

Przyjmuje się, że do typowych rozrządzeń testamentowych należą w szczególności:

1) powołanie spadkobiercy,

2) ustanowienie zapisu zwykłego lub zapisu windykacyjnego,

3) ustanowienie polecenia,

4) powołanie wykonawcy testamentu,

5) wyłączenie osoby należącej do kręgu spadkobierców ustawowych od dziedziczenia,

6) wydziedziczenie,

7) ustanowienie fundacji.

Schemat 2.

Sąd na wniosek osoby mającej w tym interes stwierdza nabycie spadku przez spadkobiercę. Z kolei notariusz na zasadach określonych w przepisach odrębnych sporządza akt poświadczenia dziedziczenia. Do chwili przyjęcia spadku spadkobierca ponosi odpowiedzialność za długi spadkowe tylko ze spadku. Od chwili przyjęcia spadku ponosi odpowiedzialność za te długi z całego swego majątku.

1.2. Przyjęcie spadku proste i przyjęcie spadku z dobrodziejstwem inwentarza

- odpowiedzialność za długi spadkowe

W razie prostego przyjęcia spadku spadkobierca ponosi odpowiedzialność za długi spadkowe bez ograniczenia. W razie przyjęcia spadku z dobrodziejstwem inwentarza spadkobierca ponosi odpowiedzialność za długi spadkowe tylko do wartości ustalonego w wykazie inwentarza albo spisie inwentarza stanu czynnego spadku. To ograniczenie odpowiedzialności odpada, jeżeli spadkobierca podstępnie pominął w wykazie inwentarza lub podstępnie nie podał do spisu inwentarza przedmiotów należących do spadku lub przedmiotów zapisów windykacyjnych albo podstępnie uwzględnił w wykazie inwentarza lub podstępnie podał do spisu inwentarza nieistniejące długi.

1.2.1. Pełnomocnictwo z zastrzeżeniem niewygasania wraz ze śmiercią mocodawcy

W razie śmierci mocodawcy pełnomocnictwo wygasa, chyba że w treści pełnomocnictwa zawarto zastrzeżenie o jego niewygasalności. Zastrzeżenie takie będzie jednak skuteczne tylko wówczas, gdy zostanie wprowadzone z przyczyn uzasadnionych treścią stosunku prawnego będącego podstawą pełnomocnictwa, np. jego podstawą byłaby umowa zarządu, umowa zlecenia (art. 101 § 2 k.c.). Z reguły takimi przyczynami są okoliczności leżące w interesie spadkobierców, chodzi bowiem o niedopuszczenie do przerwania spraw prowadzonych przez pełnomocnika ze szkodą dla spadkobierców (tak m.in. SN w wyroku z 21 stycznia 2015 r., sygn. akt IV CSK 252/14, OSN IC 2016, nr B, poz. 22, str. 13).

Nie można przyjmować, że pełnomocnictwo udzielone w trybie art. 101 § 2 k.c. przedłuża zdolność prawną mocodawcy i przyznaje mu ją także po śmierci, pozwalając pełnomocnikowi działać w sytuacjach określonych w tym przepisie w jego imieniu i za skutkiem dla niego (jak w przypadku prokury). Pełnomocnik taki może bowiem jedynie w określonych w nim sytuacjach działać w imieniu spadkobierców zmarłego mocodawcy, a treść dokonywanej czynności prawnej i jej skutki muszą być objęte domniemaną zgodą spadkobierców, gdyż skutki te wkraczają w ich sferę prawną (tak SN w wyroku z 21 stycznia 2015 r., sygn. akt IV CSK 252/14, OSN IC 2016, nr B, poz. 22, str. 13). Jak wskazał SN w treści uzasadnienia przywołanego wyżej wyroku, w sytuacji przewidzianej w art. 101 § 2 k.c. nie można przyjmować, że pełnomocnik działa w imieniu mocodawcy, tak jakby pozostawał on nadal przy życiu, stoją temu bowiem na przeszkodzie przepisy art. 8 i art. 922 § 1 k.c. Z pierwszego z nich wynika, że zdolność prawna osoby fizycznej wygasa z chwilą jej śmierci, z drugiego natomiast, że prawa i obowiązki majątkowe zmarłego z chwilą jego śmierci przechodzą na spadkobierców. Istnienie stosunku prawnego będącego podstawą pełnomocnictwa może zatem uzasadniać działanie pełnomocnika jedynie w imieniu spadkobierców zmarłego mocodawcy. Skoro po śmierci mocodawcy pełnomocnik może działać wyłącznie w imieniu spadkobierców mocodawcy, to treść dokonywanej czynności prawnej i jej skutki muszą być objęte domniemaną zgodą spadkobierców, skutki te wkraczają bowiem w ich sferę prawną.

Klauzula o niewygasalności pełnomocnictwa w razie śmierci mocodawcy nie blokuje jednak możliwości odwołania pełnomocnictwa na zasadach ogólnych przez spadkobierców. Wprawdzie w celu zabezpieczenia interesów mocodawcy, na podstawie art. 101 § 1 k.c. przewidziana została także możliwość zrzeczenia się odwołania pełnomocnictwa (które to zastrzeżenie jest skuteczne także wobec spadkobierców mocodawcy po jego śmierci), jednak w takim przypadku w treści pełnomocnictwa musi być zawarte wyraźne zastrzeżenie o jego nieodwołalności, a dodatkowo zastrzeżenie to musi być uzasadnione treścią stosunku prawnego (istniejącego między mocodawcą a pełnomocnikiem) będącego podstawą pełnomocnictwa (np. umowa zlecenia - art. 747 k.c.). Brak takiego uzasadnienia (brak stosunku podstawowego) skutkuje bezskutecznością zastrzeżenia o nieodwołalności pełnomocnictwa.

Warto mieć na uwadze, że wraz ze śmiercią mocodawcy wygasają także inne pełnomocnictwa, tj. pełnomocnictwa ustanowione np. w celu dysponowania środkami zgromadzonymi na rachunku bankowym firmy oraz pełnomocnictwa złożone w instytucjach publicznoprawnych (jak US czy ZUS). Odpowiednio należy uznać, że ustanowienie pełnomocnika przez przedsiębiorcę prowadzącego jednoosobową działalność gospodarczą nie może być jedyną i wystarczającą formą zabezpieczenia przy czynnościach prawnych na wypadek śmierci. Należy zatem traktować takie pełnomocnictwo jako dodatkowe zabezpieczenie (tymczasowe).

1.2.2. Przekształcenie jednoosobowej działalności

Firma prowadzona w formie jednoosobowej działalności gospodarczej przestaje istnieć wraz ze śmiercią jej właściciela (firma taka nie może zostać odziedziczona). Śmierć jedynego właściciela firmy skutkuje jej wykreśleniem z ewidencji działalności gospodarczej (organy prowadzące ewidencję ludności informują o zgonie CEIDG), co w aspekcie prawnym oznacza likwidację tej działalności gospodarczej (wygasają koncesje, pozwolenia, członkowie rodziny/spadkobiercy nie mogą przejąć nazwy firmy, NIP). W konsekwencji spadkobierca musiałby stać się właścicielem zupełnie nowej firmy, zarejestrowanej na siebie, i musiałby sam od nowa starać się o wszystkie pozwolenia/koncesje (obecnie takie czynności musiałaby podjąć małżonka zmarłego przedsiębiorcy, gdyby chciała w jakimś zakresie kontynuować działalność gospodarczą męża). Aby tego uniknąć, można za życia przedsiębiorcy przekształcić jego jednoosobową firmę w spółkę.

W przypadku jednoosobowej działalności gospodarczej nie jest możliwe bezpośrednie przekształcenie (kontynuacja prawna) działalności gospodarczej prowadzonej na podstawie wpisu do ewidencji przy zachowaniu tożsamości, tj. identyczności podmiotowej. Możliwe jest jednak tzw. przekształcenie gospodarcze. Przekształcenie gospodarcze ma swe źródło w przepisach zawartych w Kodeksie cywilnym i w całości jest oparte na transakcjach dotyczących przedsiębiorstwa w rozumieniu art. 551 k.c. (tj. przedsiębiorstwa jako zorganizowanego zespołu składników niematerialnych i materialnych przeznaczonych do prowadzenia działalności gospodarczej, obejmującego m.in. nazwę przedsiębiorstwa, własność ruchomości i nieruchomości, praw wynikających z umów najmu/dzierżawy nieruchomości/ruchomości, wierzytelności, praw z papierów wartościowych oraz środki pieniężne, koncesje, licencje i zezwolenia, patenty i inne prawa własności przemysłowej, majątkowe prawa autorskie i majątkowe prawa pokrewne, tajemnice przedsiębiorstwa itp.).

Przedsiębiorca w ramach jednoosobowej działalności gospodarczej jako osoba fizyczna nie może bowiem zmienić swojego bytu prawnego i przekształcić swojej działalności w spółkę prawa handlowego - osobę prawną. Możliwe jest jednak przekształcenie poprzez zawiązanie spółki cywilnej z innym przedsiębiorcą prowadzącym taką działalność, a następnie przekształcenie nowo zawiązanej spółki cywilnej w spółkę handlową albo wniesienie przedsiębiorstwa w rozumieniu art. 551 k.c. do nowo zawiązanej albo istniejącej spółki (aport).

Z przepisów zawartych w Kodeksie spółek handlowych (k.s.h.) wynika, że spółka cywilna może zostać przekształcona w każdą inną spółkę prawa handlowego, a więc zarówno osobową, jak i kapitałową. W wyniku takiego przekształcenia powstaje nowy podmiot (spółka przekształcona), jednak spółce przekształconej przysługują wszelkie prawa i obowiązki przedsiębiorcy przekształcanego (art. 5842 k.s.h.).

W wyniku takiego następstwa prawnego następuje przejście praw obejmujących (co istotne) w szczególności: zezwolenia, koncesje, licencje czy ulgi podatkowe, które zostały przyznane przedsiębiorcy (a które wraz z jego śmiercią wygasłyby/utraciłyby ważność). W wyniku takiej sukcesji następuje nie tylko transfer majątkowy firmy (co wpływa także na jego wartość), ale przede wszystkim zostaje zabezpieczona ciągłość procesów biznesowych - z jednej strony niedopuszczenie do utraty majątku firmy, z drugiej strony wdrożenie planów pozwalających na jak najszybsze odtworzenie).

Plan takiego następstwa prawnego może obejmować czynności o charakterze zarówno prawnym, jak i biznesowym (przykładowo strategię działania na wypadek nieprzewidzianych zdarzeń, zabezpieczenie płynności finansowej firmy, zabezpieczenie systemu informatycznego firmy itp.).

Możliwe jest także wniesienie przedsiębiorstwa firmy prowadzonej w formie jednoosobowej działalności gospodarczej do spółki osobowej lub kapitałowej jako wkład niepieniężny (aport).

Dopuszczalnym rozwiązaniem jest również utworzenie/zawiązanie nowej spółki obok prowadzonej dotychczas działalności gospodarczej w formie jednoosobowej, co skutkowałoby powstaniem nowego podmiotu (nowej spółki), która mogłaby stopniowo wchodzić we wszystkie stosunki prawno-gospodarcze firmy prowadzonej w ramach jednoosobowej działalności gospodarczej ("przeniesienie" składników wchodzących w skład dotychczasowego przedsiębiorstwa będzie wymagało podjęcia następujących po sobie czynności prawnych).

Tabela. Podsumowanie

| Przekształcenie w spółkę handlową | Aport przedsiębiorstwa | Zawiązanie nowej spółki |

| W wyniku przekształcenia powstaje nowy podmiot - spółka przekształcona. Przysługują jej wszelkie prawa i obowiązki przedsiębiorcy przekształcanego (zasada quasi-kontynuacji - art. 5842 k.s.h.). Po dniu przekształcenia nie zmienia się treść stosunków prawnych zawartych między przedsiębiorcą - osobą fizyczną wykonującą we własnym imieniu działalność gospodarczą a osobami trzecimi (dłużnikami czy wierzycielami). W miejsce przedsiębiorcy, jako strony umowy, wchodzi z mocy prawa spółka (podmiot przekształcony). | Przedsiębiorstwo w rozumieniu art. 551 k.c. może być wniesione do spółki osobowej lub kapitałowej jako wkład niepieniężny (aport). Przedsiębiorstwo jako pewien zespół składników materialnych i niematerialnych może być przedmiotem jednej czynności prawnej (nie ma potrzeby przenoszenia poszczególnych jego składników z osobna). | Założenie nowej spółki obok prowadzonej dotychczas jednoosobowej działalności gospodarczej. Nowo powstała spółka (podmiot) będzie stopniowo przejmować wszystkie stosunki gospodarcze i prawne, w których uczestniczył do tej pory sam przedsiębiorca. W tym przypadku, w odróżnieniu od aportu przedsiębiorstwa do spółki, "przeniesienie" składników wchodzących w skład przedsiębiorstwa nie następuje automatycznie, lecz wymaga podjęcia wielu osobnych czynności prawnych. |

1.2.3. Wykupienie polisy na życie

Najprostszym i najszybszym sposobem wykreowania majątku na wypadek śmierci jest polisa na życie - zarówno w przypadku osób prowadzących działalność gospodarczą, jak i osób fizycznych, które chcą zabezpieczyć bliskich po swojej śmierci. Istotne jest, że pieniądze wypłacane z takich polis nie wchodzą do masy spadkowej, a to oznacza, że beneficjent może szybko otrzymać takie środki (co może natychmiastowo umożliwić uratowanie przejętej firmy przed upadkiem, np. w związku z koniecznością spłaty zobowiązań kredytowych postawionych w stan natychmiastowej wymagalności wraz ze śmiercią przedsiębiorcy czy uregulowania zobowiązań pracowniczych).

Podstawa prawna:

- art. 923 § 1, art. 924-926, art. 931 i nast., art. 941 i nast., art. 949-953, art. 959-961, art. 9811 i nast., art. 1012-1015, art. 1025-1026, art. 1030-1031 ustawy z 23 kwietnia 1964 r. - Kodeks cywilny - Dz.U. z 2017 r. poz. 459; ost.zm. Dz.U. z 2017 r. poz. 1132

- art. 627, art. 640-641 ustawy z 14 czerwca 1960 r. - Kodeks postępowania cywilnego - Dz.U. z 2017 r. poz. 1257

- art. 95a-95aa ustawy z 14 lutego 1991 r. - Prawo o notariacie - Dz.U. z 2016 r. poz. 1796; ost.zm. Dz.U. z 2016 r. poz. 2261

- art. 632 ustawy z 26 czerwca 1974 r. - Kodeks pracy - Dz.U. z 2016 r. poz. 1666; ost.zm. Dz.U. z 2017 r. poz. 962

Emilia Bartkowiak

radca prawny